Marktgröße und Marktanteil für Telekommunikationstürme in Kambodscha

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

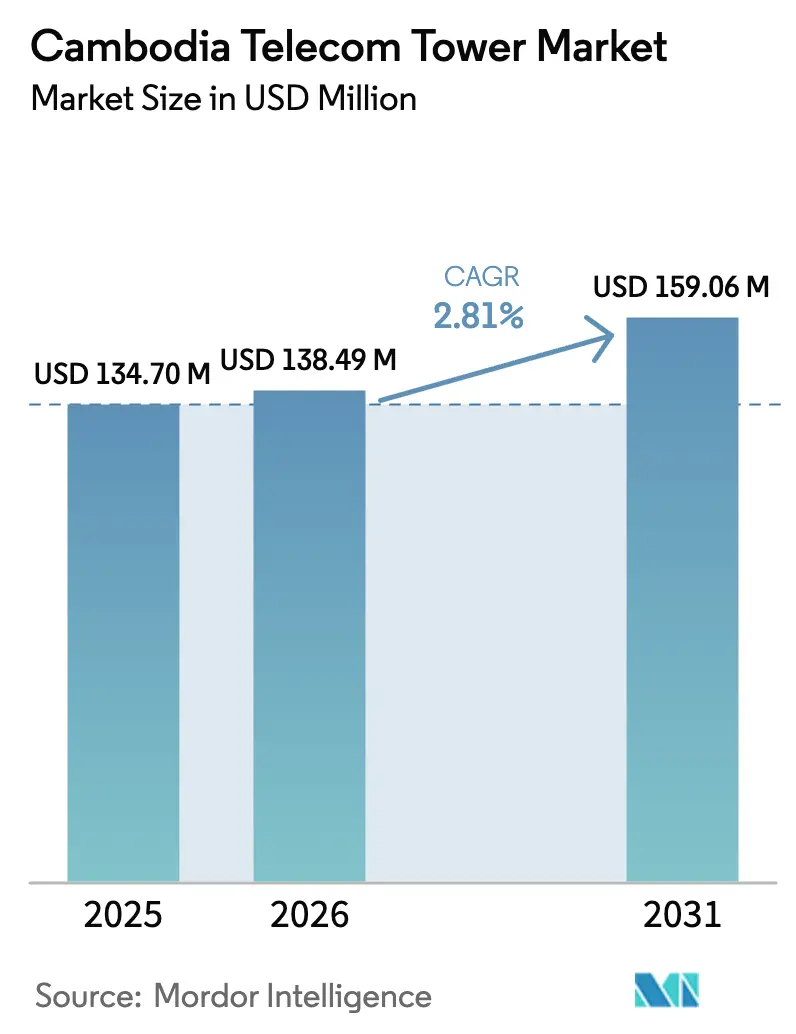

| Marktgröße im Basisjahr (2025) | 134.70 Millionen US-Dollar |

| Marktgröße (2026) | 138.49 Millionen US-Dollar |

| Marktgröße (2031) | 159.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.81% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikationstürme in Kambodscha von Mordor Intelligence

Die Marktgröße für Telekommunikationstürme in Kambodscha wurde im Jahr 2025 auf 134,70 Millionen USD geschätzt und soll von 138,49 Millionen USD im Jahr 2026 auf 159,06 Millionen USD bis 2031 wachsen, bei einer CAGR von 2,81 % während des Prognosezeitraums (2026–2031).

Anhaltendes makroökonomisches Wachstum, eine junge, technologieaffine Bevölkerung und eine steigende Smartphone-Verbreitung treiben weiterhin Netzwerkinvestitionen an, während staatliche Anreize dafür sorgen, dass Turminfrastruktur für nationale Digitalisierungspläne von zentraler Bedeutung bleibt. Betreiber verlagern Kapital vom stationären Einzelhandel zur Netzverdichtung, was die Nachfrage nach Mehrmieterstandorten erhöht, die 4G-Upgrades und bevorstehende 5G-Ausrüstungen aufnehmen können. Unabhängige Turmgesellschaften nehmen nun große Mengen langfristiger Finanzierungen auf internationalen Schuldenmärkten auf, was den Bilanzdruck auf Mobile Network Operator verringert, die weiterhin Spektrumgebühren finanzieren müssen. Gleichzeitig werden solar-batteriebetriebene Hybridlösungen kostenwettbewerbsfähig, reduzieren schrittweise dieselbezogene Betriebsrisiken und unterstützen Umweltverpflichtungen.

Wichtigste Erkenntnisse des Berichts

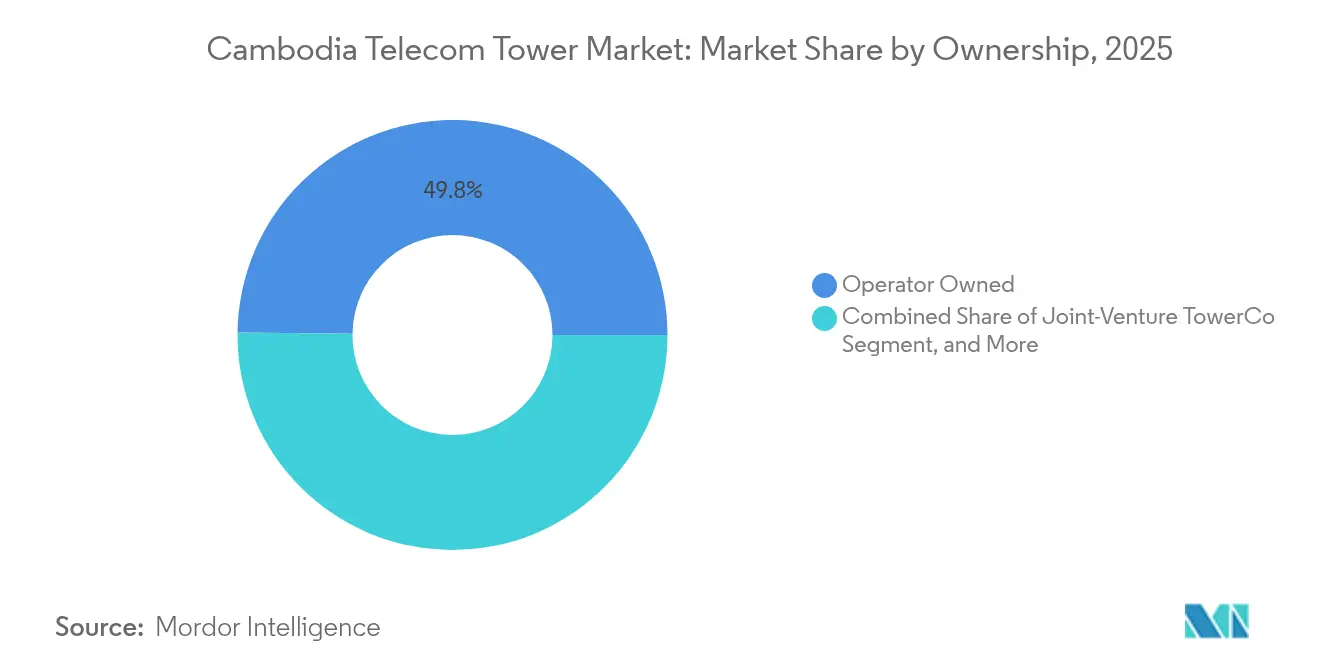

- Nach Eigentümerschaft hielten betreibergeführte Anlagen im Jahr 2025 einen Marktanteil von 49,82 % am Markt für Telekommunikationstürme in Kambodscha, während unabhängige TowerCos bis 2031 mit einer CAGR von 6,54 % voranschreiten.

- Nach Installation erfassten bodengestützte Strukturen im Jahr 2025 einen Umsatzanteil von 68,73 %; Dachinstallationen werden voraussichtlich bis 2031 mit einer CAGR von 4,97 % wachsen.

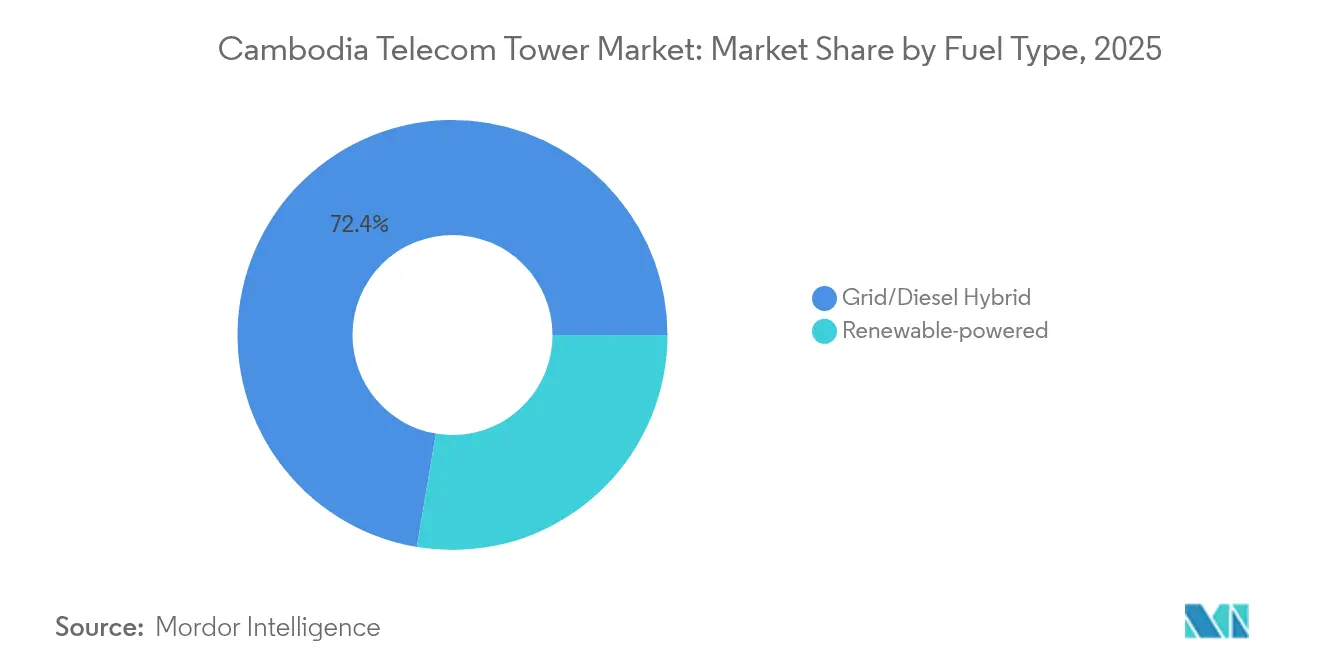

- Nach Kraftstofftyp entfielen Netz-Diesel-Hybride im Jahr 2025 auf einen Anteil von 72,35 % an der Marktgröße für Telekommunikationstürme in Kambodscha, und erneuerbar betriebene Standorte steigen bis 2031 mit einer CAGR von 10,29 %.

- Nach Turmtyp beherrschten Gittermastdesigns im Jahr 2025 einen Anteil von 30,55 % an der Marktgröße für Telekommunikationstürme in Kambodscha, und Tarn-/Verdeckte Lösungen wachsen bis 2031 mit einer CAGR von 7,31 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Telekommunikationstürme in Kambodscha

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasante 4G-Verdichtung und Finanzierungsschub für den 5G-Ausbau | 1.5% | National, mit städtischer Konzentration in Phnom Penh, Siem Reap, Sihanoukville | Mittelfristig (2–4 Jahre) |

| Steigende mobile Datennachfrage und Smartphone-Nutzung | 0.8% | National, am stärksten in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Infrastrukturinitiative „Digitales Kambodscha 2021–2035” | 0.4% | National, mit Schwerpunkt auf ländlicher Konnektivität | Langfristig (≥ 4 Jahre) |

| Veräußerung von Mobile Network Operator-Turmvermögen und neue TowerCo-Kapitalzuflüsse | 0.3% | National, konzentriert in städtischen Gebieten mit hoher Mieteranzahl | Mittelfristig (2–4 Jahre) |

| Ländliche USO-Solar-Mikroturm-Installationen | 0.2% | Ländliche Gebiete, abgelegene Inseln, entminte Regionen | Langfristig (≥ 4 Jahre) |

| Unterseeische Kabelanlandepunkte treiben küstennahe Kollokation voran | 0.1% | Küstenregionen, hauptsächlich Sihanoukville | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante 4G-Verdichtung und Finanzierungsschub für den 5G-Ausbau

Betreiber sicherten sich beträchtliche Kreditlinien, darunter Smart Axiatas Fazilität in Höhe von 50 Millionen USD, die für die 5G-Vorbereitung vorgesehen ist, was die Kapitalintensität der Upgrades der nächsten Generation unterstreicht. Städtische Zellgrößen schrumpfen unter 5G um bis zu ein Zehntel, was Netzwerkplaner zwingt, die Standortanzahl in der Innenstadt von Phnom Penh zu verdreifachen. [1]Smart Axiata, „Darlehensvertrag über 50 Millionen USD unterzeichnet”, smart.com.khVereinfachte Genehmigungen des Ministeriums für Post und Telekommunikation verkürzen die Genehmigungszyklen auf drei Monate und senken die Zeit bis zur Umsatzgenerierung für TowerCos. Robuste Stahlgitterkonstruktionen bleiben bevorzugt, da Kambodschas Monsunklima eine hohe Windlasttoleranz erfordert. Zusammen schaffen diese Faktoren vorhersehbare Cashflows, die globale Infrastrukturfonds ansprechen, die in den Markt für Telekommunikationstürme in Kambodscha eintreten.

Steigende mobile Datennachfrage und Smartphone-Nutzung

Die Smartphone-Verbreitung überstieg 2024 80 % und steigt weiter, was den Datenverkehr pro Nutzer auf zweistellige Gigabyte-Werte pro Monat treibt. Metfones E-Geld-Plattform verzeichnete ein Transaktionswachstum von 33 %, was verdeutlicht, wie digitale Dienste den Bandbreitenbedarf verstärken. [2]Viettel Global, „Investorenpräsentation für das Geschäftsjahr 2024”, viettelglobal.vnSpitzenwerte beim Video-Streaming belasten nun städtische Makrozellen und zwingen Betreiber, zusätzliche Funkgeräte auf bestehenden Gittermastürmen zu installieren. Jüngere Verbraucher – 60 % der Kambodschaner sind unter 30 – machen hochauflösende Inhalte und E-Gaming zu einem festen Bestandteil des täglichen Lebens und sichern eine strukturell erhöhte Datennachfrage. Infolgedessen verzeichnet der Markt für Telekommunikationstürme in Kambodscha stetige Kollokationsaufträge, die die Mieterquoten für unabhängige TowerCos verbessern.

Staatliche Infrastrukturinitiative „Digitales Kambodscha 2021–2035”

Der Entwurf „Digitales Kambodscha” sieht öffentliche Investitionen und Anreize vor, um Versorgungslücken im ländlichen Raum zu schließen und eine langfristige politische Unterstützung für neue Standorte zu gewährleisten. Im Plan verankerte Infrastruktur-Sharing-Mandate verbessern die Standortauslastung und erhöhen die internen Renditen für Drittanbieter-TowerCos. Ein dem Ministerium unterstellter Sonderfonds finanziert Backhaul- und Stromversorgungsupgrades in Provinzen, in denen private Cashflows gering bleiben. Klarheit über Wegerechtsregeln und transparente Gebührenordnungen reduzieren das regulatorische Risiko und machen den Markt für Telekommunikationstürme in Kambodscha für ausländische Investoren attraktiv.

Veräußerung von Mobile Network Operator-Turmvermögen und neue TowerCo-Kapitalzuflüsse

Betreiber monetarisieren zunehmend passive Anlagen, was regionalen Mustern entspricht, die andernorts Milliarden freigesetzt haben. edotco Cambodia mit gruppenweiter Erfahrung in der Verwaltung von mehr als 55.000 Standorten ist ein Beispiel für global benchmarkte Turmoperationen. Erlöse aus Verkäufen stützen Spektrumkäufe, während TowerCos frisches Kapital für die Standorterweiterung einsetzen. Das stabile inflationsgebundene Leasingmodell gewinnt die Gunst von Pensions- und Staatsfonds, die nach vorhersehbaren Renditen suchen, und injiziert neue Liquidität in den Markt für Telekommunikationstürme in Kambodscha.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Diesel-Betriebskosten und Kraftstoffpreisvolatilität | -0.6% | National, am stärksten in ländlichen netzfernen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Komplizierte Grundstückspacht- und Genehmigungsverfahren | -0.4% | National, besonders schwierig in ländlichen und Grenzgebieten | Mittelfristig (2–4 Jahre) |

| USD-denominiertes Schuldendienstrisiko gegenüber KHR-Einnahmen | -0.3% | National, betrifft alle fremdfinanzierten Turmbetreiber | Mittelfristig (2–4 Jahre) |

| Sicherheitsüberprüfung der chinesischen 5G-RAN-Lieferkette | -0.2% | National, konzentriert in städtischen 5G-Einsatzgebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Diesel-Betriebskosten und Kraftstoffpreisvolatilität

Die Erdölimporte stiegen im Zeitraum Januar bis August 2024 um 18 % im Jahresvergleich auf 1,663 Milliarden USD, was die Generatorkosten für rund 40 % der ländlichen Türme in die Höhe trieb. Netzferne Standorte können das Dreifache des Energiebudgets netzgebundener Standorte ausgeben, was die Margen erodiert und Leasingpreisverhandlungen erschwert. Saisonale Überschwemmungen stören die Kraftstofflogistik und erhöhen das Risiko von Dienstausfällen. Obwohl Solar-Batterie-Hybride nun innerhalb von sieben Jahren die Gewinnschwelle erreichen, schränkt der anfängliche Investitionsaufwand Betreiber mit USD-gebundenen Schulden weiterhin ein und verstärkt den kurzfristigen Gegenwind für den Markt für Telekommunikationstürme in Kambodscha.

Komplizierte Grundstückspacht- und Genehmigungsverfahren

Fragmentierte Grundbuchunterlagen verlängern Verhandlungen, insbesondere in Provinzen mit informellen Besitzsystemen. Standardinstallationen können vom gesetzlichen Drei-Monats-Ziel auf ein Jahr abgleiten, wenn auf Gemeinde-, Bezirks- und Provinzebene mehrere Genehmigungen erforderlich sind. Ausländische TowerCos können kein Land direkt besitzen, was Pacht- oder Joint-Venture-Strukturen erzwingt, die rechtliche Komplexität und zusätzliche Kosten verursachen. [3]Telekommunikationsregulierungsbehörde Kambodschas, „Leitlinien zu Genehmigungsverfahren”, trc.gov.khKleinere Unternehmen ohne interne Regulierungsteams haben es schwerer zu skalieren, was das unmittelbare Wachstum des Marktes für Telekommunikationstürme in Kambodscha trotz robuster Nachfrage dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos gewinnen an Dynamik

Unabhängige Anbieter steigerten den Umsatz bis 2031 mit einer CAGR von 6,54 %, obwohl Betreiberportfolios im Jahr 2025 noch 49,82 % des Marktanteils für Telekommunikationstürme in Kambodscha hielten. Das Sale-and-Leaseback-Modell hilft Mobile Network Operator, Kapital für Spektrumgebote zu recyceln, während TowerCos die Mieterquoten an erstklassigen städtischen Standorten auf über 1,8x steigern. edotco Cambodia setzt Predictive-Maintenance-Systeme ein, die Ausfallzeiten auf unter 0,5 Stunden pro Monat reduzieren und Service-Level-Vereinbarungen verbessern. Joint-Venture-Strukturen entstehen ebenfalls und verbinden lokales Genehmigungs-Know-how mit internationaler Finanzierung, um den Ausbau zu beschleunigen.

Die Verfügbarkeit von Kapital unterstützt diesen Eigentümerwechsel. Inländische Banken finanzieren selten langfristige Infrastruktur, doch globale Kreditinvestoren akzeptieren nun das Länderrisiko Kambodschas und bepreisen 10-jährige Papiere nahe regionaler Vergleichswerte. Diese Zuflüsse unterstützen wettbewerbsfähige Gebote für Mobile Network Operator-Portfolios und schaffen einen tieferen Sekundärmarkt für passive Anlagen. Infolgedessen verzeichnet der Markt für Telekommunikationstürme in Kambodscha schnellere Standortakquisitionen und einheitlichere Ingenieursstandards als in der frühen betreibergebauten Ära.

Nach Installation: Dachlösungen skalieren in dichten Städten

Bodengestützte Masten behielten 68,73 % des Umsatzes von 2025, da die ländliche Abdeckung weiterhin auf 40–60 Meter hohe Gittermastürme angewiesen ist. Dachanlagen schreiten jedoch mit einer CAGR von 4,97 % voran, da Vermieter in Phnom Penh und Sihanoukville mehrjährige Leasingpakete abschließen, die mit Gebäudemanagementdiensten gebündelt sind. Dachgenehmigungen sind einfacher und erfordern weniger Umweltgenehmigungen, was die Zykluszeiten um zwei Monate verkürzt. Kürzere 20-Meter-Masten reichen für 5G-Kleinzellen aus, die auf Signalqualität auf Straßenebene abzielen.

Der Markt für Telekommunikationstürme in Kambodscha profitiert, wenn Betreiber die Dachsuche an spezialisierte Mikro-TowerCos auslagern, die Rechte über Einkaufszentren und Hotels bündeln. Diese Bündelung reduziert Verhandlungsreibungen und stellt sicher, dass Tragfähigkeitsprüfungen den Sicherheitsvorschriften entsprechen. Für die Abdeckung in Vororten bleiben Bodenstandorte optimal, aber hybride Portfolios, die beide Installationstypen kombinieren, definieren nun die Best-Practice-Netzwerkarchitektur.

Nach Kraftstofftyp: Solarhybride beginnen Diesel zu verdrängen

Netz-Diesel-Hybride lieferten 72,35 % des Umsatzes von 2025, was die historische Netzunzuverlässigkeit widerspiegelt. Dennoch verzeichnen erneuerbar betriebene Türme die schnellste CAGR von 10,29 % bis 2031, da die durchschnittlichen Solarmodulpreise unter 0,20 USD pro Watt gefallen sind, was einer Halbierung seit 2020 entspricht. Eine Sonneneinstrahlung von 4,5–5,0 kWh/m²/Tag ermöglicht es 6-kW-Anlagen, den 24/7-Betrieb zu unterstützen, wenn sie mit Lithium-Ionen-Speichern gekoppelt sind. Amortisationszeiten komprimieren sich nun auf unter sieben Jahre, unterhalb typischer Konzessionslaufzeiten, was die Finanzierbarkeit verbessert.

Multilaterale Kreditgeber kofinanzieren ländliche Solarumrüstungen und bündeln Zuschüsse, die den Eigenkapitalbedarf senken. Betreiber berichten von Kohlenstoff-Fußabdruck-Reduzierungen, die Unternehmensziele übertreffen, und stärken ESG-Referenzen, die für internationale Investoren entscheidend sind. Dennoch bleibt Diesel für die Notstromversorgung in tiefen ländlichen Gebieten unverzichtbar, da Hochleistungsbatterien Gewicht hinzufügen und Turmbelastungsüberlegungen aufwerfen. Daher wird der Markt für Telekommunikationstürme in Kambodscha voraussichtlich über den Prognosehorizont hinaus Zweikraftstoffmodelle betreiben.

Nach Turmtyp: Tarndesigns erfüllen städtische Vorschriften

Gitterkonstruktionen erfassten 2025 30,55 % des Umsatzes aufgrund ihrer überlegenen Mehrmieterkapazität. Städtische Planungsausschüsse schreiben zunehmend Tarn- oder verdeckte Formate vor, was diese Kategorie auf eine CAGR von 7,31 % treibt. Künstliche Palmen und integrierte Straßenlaternenmasten helfen neuen Standorten, die Akzeptanz der Gemeinschaft in Kulturerbegebieten wie Siem Reap zu gewinnen. Monopole schließen Abdeckungslücken in Vororten, wo schmale Straßenreserven Gittermastfußabdrücke einschränken.

Fortschrittliche korrosionsbeständige Beschichtungen mildern Kambodschas feuchtes Klima und verlängern die Lebenszyklen auf 30 Jahre, selbst für Küsteninstallationen, die Salzsprühnebel ausgesetzt sind. Abgespannte Türme bleiben in Provinzen mit reichlich Land wirtschaftlich, aber die zusätzliche Verankerungsfläche begrenzt die Einführung in der Nähe expandierender Stadtränder. Insgesamt ermöglichen verschiedene Turmformate Betreibern, Lösungen standortspezifisch anzupassen, was die Diversifizierung innerhalb des Marktes für Telekommunikationstürme in Kambodscha stärkt.

Geografische Analyse

Phnom Penh beherbergt fast 35 % der nationalen Standorte, obwohl nur 15 % der Bevölkerung dort leben, was die wirtschaftliche Zentralisierung unterstreicht. Das küstennahe Preah Sihanouk profitiert von Malaysia-Kambodscha-Thailand-Unterseekabelanlandungen, die die Bandbreitennachfrage erhöhen und die Mieterökonomie für Kollokationsanbieter verbessern. Sekundärstädte wie Battambang und Siem Reap ziehen inkrementelle Investitionen auf der Grundlage von Tourismus- und Agroverarbeitungsclustern an und fügen mittelhohe Monopole zu lokalen Stadtbildern hinzu.

Ländliche Provinzen stellen Betreiber vor Herausforderungen durch dünne Bevölkerung und geringe Netzdichte. Der Universaldienstverpflichtungsfonds subventioniert Turmbauten auf abgelegenen Inseln im Tonle-Sap-See und finanziert Solar-Mikroturm-Pilotprojekte, die die Netzfernigkeit unter Beweis stellen. Überschwemmungsgefährdete Mekong-Delta-Bezirke erfordern erhöhte Plattformfundamente, was die Investitionskosten pro Standort um bis zu 12 % erhöht. Grenzgebiete bieten grenzüberschreitenden Roaming-Verkehr, leiden jedoch unter historischer Landminenbelastung, was spezialisierte Entminungsuntersuchungen vor Fundamentarbeiten erfordert.

Nördliche Hochlagen verzeichnen die niedrigste Mieteranzahl, haben aber strategischen Wert für zukünftige Glasfaserkorridore, die Laos und Vietnam verbinden. TowerCos verfolgen daher Portfoliostrategien, die hochrentable städtische Standorte mit konzessionsgestützten ländlichen Bauten ausbalancieren und aggregierte Cashflows über den Markt für Telekommunikationstürme in Kambodscha hinweg glätten.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. edotco Cambodia nutzt regionale Skalierung, um Mengenrabatte bei Ausrüstungen zu sichern und IoT-Fernüberwachungssensoren einzusetzen, die Außeneinsätze um 15 % reduzieren. Lokaler Herausforderer Cam TowerLink differenziert sich durch maßgeschneiderte Dachlösungen, die mit Immobilienverwaltungsdiensten gebündelt sind, und gewinnt mittelständische Vermieter. Global Tower Corporation trat 2024 mit einem Vertrag über 19,97 Millionen USD zum Errichten von 400 Standorten ein, was die wachsende Wettbewerbsintensität signalisiert.

Strategische Allianzen nehmen zu. Cellcard kooperiert mit Solarintegratoren zur Nachrüstung von Dieselstandorten, während Smart Axiata neutrale In-Building-Systeme für Einkaufszentren erkundet. Technologieadoption – Predictive Analytics für strukturelle Gesundheit und KI-gesteuerte Energieoptimierung – schafft neue Differenzierungsmerkmale. Steigende Compliance-Kosten durch strengere SIM-Registrierungsregeln der Telekommunikationsregulierungsbehörde Kambodschas treiben kleinere Unternehmen zu Fusionen, was die Bühne für eine Konsolidierung bereitet, die die Marktkonzentration für Telekommunikationstürme in Kambodscha in den kommenden Jahren erhöhen könnte.

Marktführer in der Branche für Telekommunikationstürme in Kambodscha

EDOTCO (CAMBODIA) CO., LTD.

Metfone

Telemobile (Cambodia) Corporation

GLOBAL TOWER CORPORATION PTY LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Eine SpaceX Starlink-Delegation traf Premierminister Hun Manet, um Investitionen in Satellitenkonnektivität zu besprechen, was auf zukünftigen Wettbewerb für terrestrische Türme hindeutet.

- März 2024: Smart Axiata ernannte Ziad Shatara zum CEO, um den 5G-Ausbau zu steuern.

- April 2024: JICA schloss eine Bewertung des digitalen Ökosystems ab, die Infrastrukturlücken hervorhob.

- März 2024: UNDP verlängerte Solar-Mininetze zur Unterstützung netzferner Türme.

Berichtsumfang für den Markt für Telekommunikationstürme in Kambodscha

Telekommunikationstürme umfassen eine Vielzahl von Strukturen, wie Monopole, Tripole, Gittermastürme, abgespannte Türme, selbsttragende Türme, Masten und andere ähnliche Formen. Diese Türme, ausgestattet mit einer oder mehreren Telekommunikationsantennen, ermöglichen Funkkommunikation. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden und umfassen häufig Lagerung für Ausrüstung und elektronische Komponenten.

Der Markt für Telekommunikationstürme in Kambodscha ist nach Eigentümerschaft (betreibergeführt, privatgeführt und Mobile Network Operator-interne Standorte), nach Installation (Dach und bodengestützt) und nach Kraftstofftyp (erneuerbar und nicht erneuerbar) segmentiert. Die Marktgrößen und Prognosen werden in Bezug auf die installierte Basis (in Tausend Einheiten) für alle oben genannten Segmente angegeben.

| Betreibergeführt |

| Unabhängige TowerCos |

| Joint-Venture-TowerCos |

| Mobile Network Operator-intern |

| Dachinstallation |

| Bodengestützt |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnmast / Verdeckter Mast |

| Nach Eigentümerschaft | Betreibergeführt |

| Unabhängige TowerCos | |

| Joint-Venture-TowerCos | |

| Mobile Network Operator-intern | |

| Nach Installation | Dachinstallation |

| Bodengestützt | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnmast / Verdeckter Mast |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Telekommunikationstürme in Kambodscha im Jahr 2026?

Er wird im Jahr 2026 auf 138,49 Millionen USD geschätzt und soll mit einer CAGR von 2,81 % auf 159,06 Millionen USD bis 2031 wachsen.

Welches Segment wächst innerhalb der Turmeigentümerschaft am schnellsten?

Unabhängige TowerCos verzeichnen das höchste Wachstum mit einer CAGR von 6,54 %, da Betreiber passive Anlagen veräußern, um 5G-Spektrum zu finanzieren.

Warum gewinnen Dachtürme an Bedeutung?

Die städtische Verdichtung in Phnom Penh und Sihanoukville begünstigt Dachstandorte, die den Landerwerb vermeiden und Bereitstellungszeit und -kosten senken.

Was treibt den Wandel hin zu erneuerbar betriebenen Türmen an?

Sinkende Solarkosten und staatliche Anreize machen Solar-Batterie-Hybride wirtschaftlich rentabel, insbesondere für netzferne ländliche Standorte.

Wie wirkt sich die Dieselpreisvolatilität auf Turmbetreiber aus?

Steigende Dieselkosten erhöhen die Betriebskosten an netzfernen Standorten und veranlassen TowerCos, Solarhybride einzuführen, um Cashflows zu stabilisieren.

Wer sind die wichtigsten Wettbewerber in Kambodscha?

Edotco Cambodia, Metfone, Smart Axiata, Cam TowerLink und Global Tower Corporation kontrollieren zusammen die Mehrheit der aktiven Infrastruktur. Edotco Cambodia, Metfone, Smart Axiata, Cam TowerLink und Global Tower Corporation kontrollieren zusammen die Mehrheit der aktiven Infrastruktur.

Seite zuletzt aktualisiert am: