Größe und Marktanteil des mexikanischen Telekommunikationsturmmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

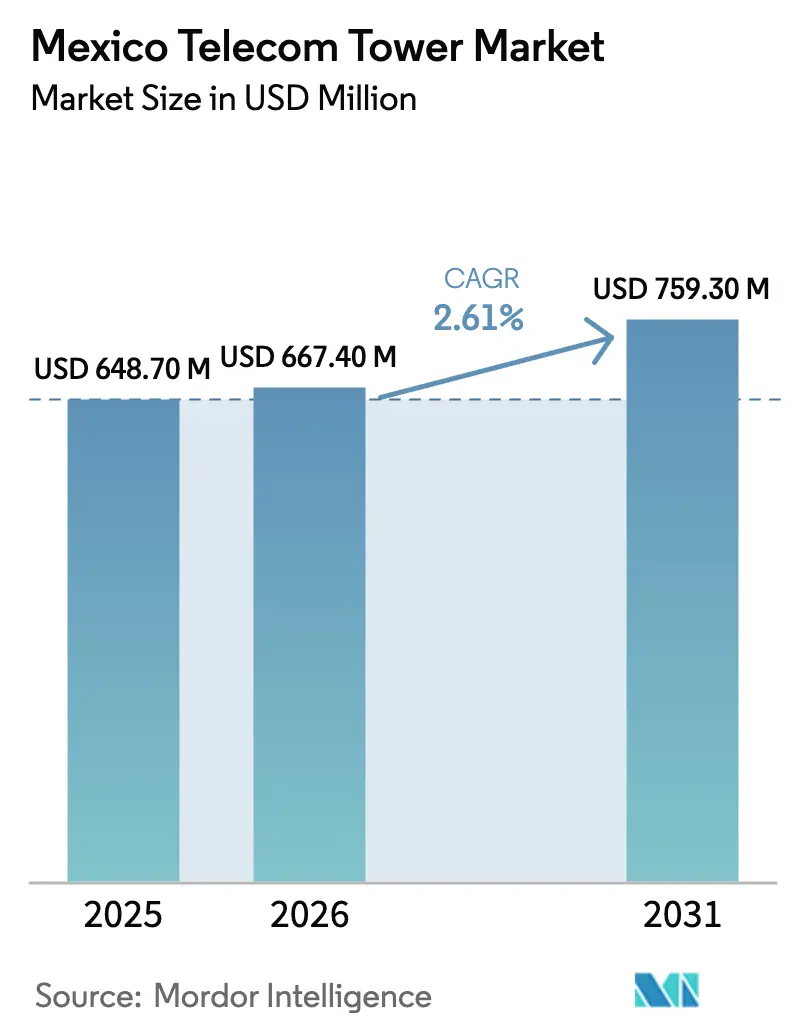

| Marktgröße im Basisjahr (2025) | 648.70 Millionen US-Dollar |

| Marktgröße (2026) | 667.40 Millionen US-Dollar |

| Marktgröße (2031) | 759.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.61% CAGR |

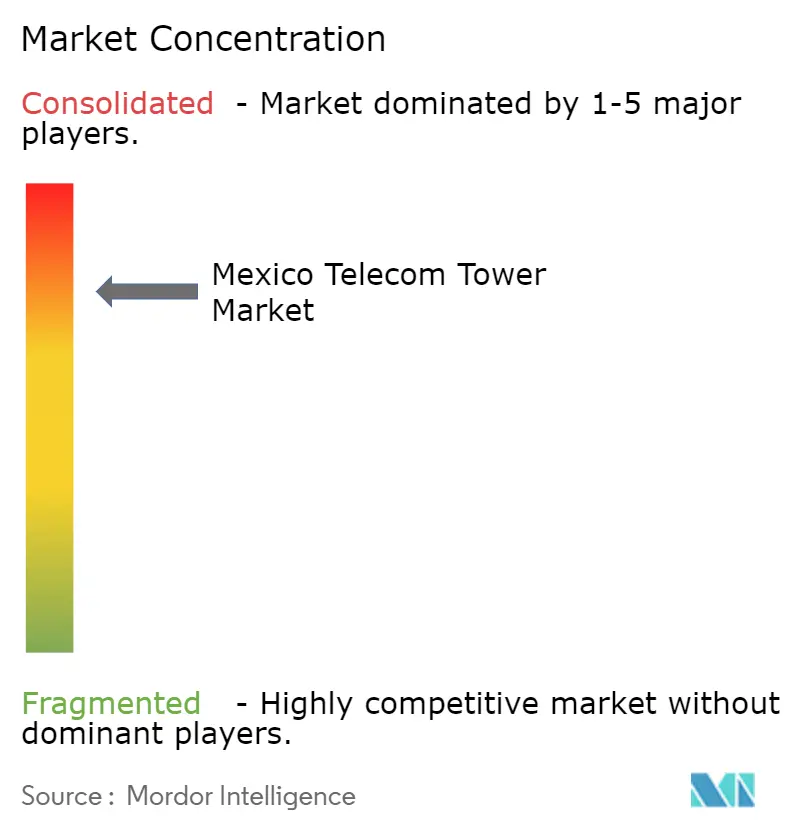

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Telekommunikationsturmmarkts von Mordor Intelligence

Die Größe des mexikanischen Telekommunikationsturmmarkts wird voraussichtlich von USD 648,7 Millionen im Jahr 2025 und USD 667,4 Millionen im Jahr 2026 auf USD 759,3 Millionen bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 2,61 % verzeichnen. Das rasche Wachstum des mobilen Datenverkehrs zwingt Betreiber zur Verdichtung der städtischen Abdeckung, während regulatorische Umwälzungen die Investitionszeitpläne trüben. Das staatlich unterstützte CFE Telecom baut weiterhin kostengünstige Makrostandorte entlang von Versorgungsrechten, was private Vermieter unter Druck setzt, auf Premium-Dach- und Tarnstrukturen in historischen Vierteln umzusteigen. Unabhängige Turmgesellschaften reagieren mit Energie-als-Dienstleistung-Angeboten, Dachportfolios und Edge-Computing-Knoten, um die Renditen zu sichern, während die Energiekosten steigen und die durchschnittlichen Belegungsquoten bei etwa 1,3 verharren. Wechselkursvolatilität und verzögerte 5G-Spektrumauktionen dämpfen die kurzfristigen Baupläne, doch die langfristigen Fundamentaldaten bleiben durch Streaming-Nachfrage, industrielle IoT-Einführungen und verbindliche Breitbandziele im ländlichen Raum verankert, die zusammen ein moderates Wachstum im mexikanischen Telekommunikationsturmmarkt aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

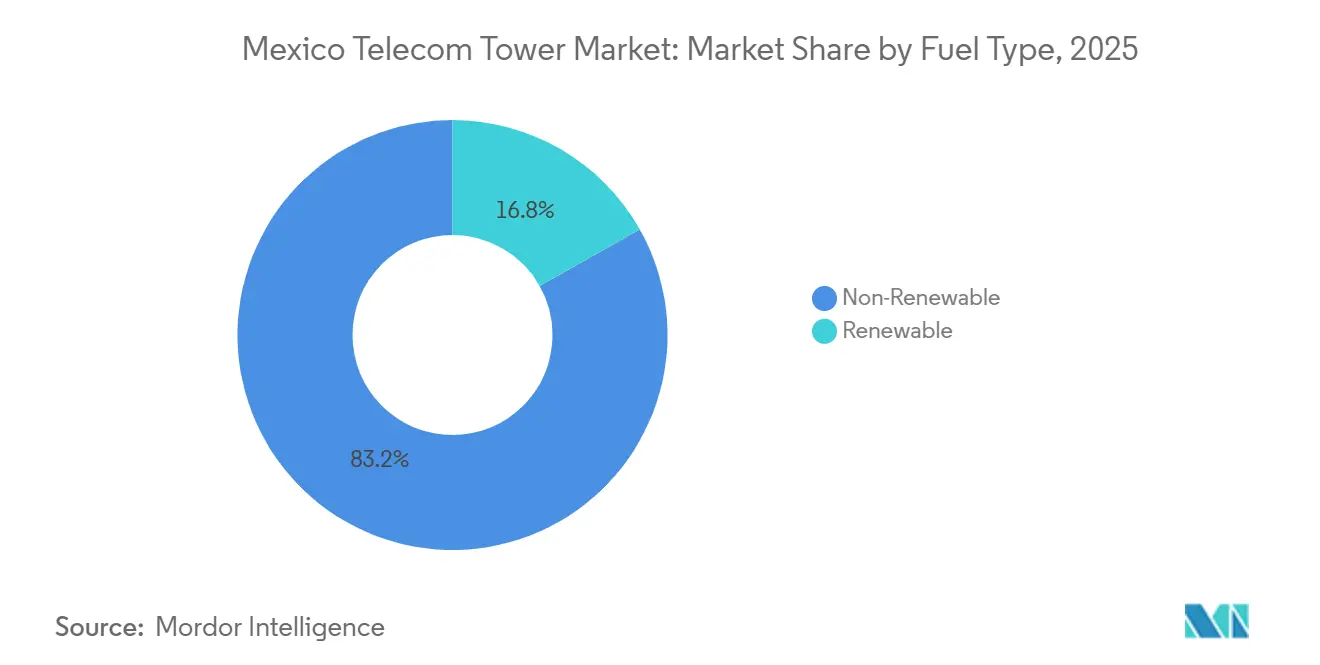

- Nach Kraftstofftyp hielten nicht erneuerbare Quellen im Jahr 2025 einen Marktanteil von 83,17 % am mexikanischen Telekommunikationsturmmarkt, während erneuerbar betriebene Standorte bis 2031 mit einem CAGR von 3,26 % wachsen.

- Nach Turmtyp führten Monopolmasten im Jahr 2025 mit einem Umsatzanteil von 45,04 %, während Tarndesigns bis 2031 mit einem CAGR von 4,12 % wachsen sollen.

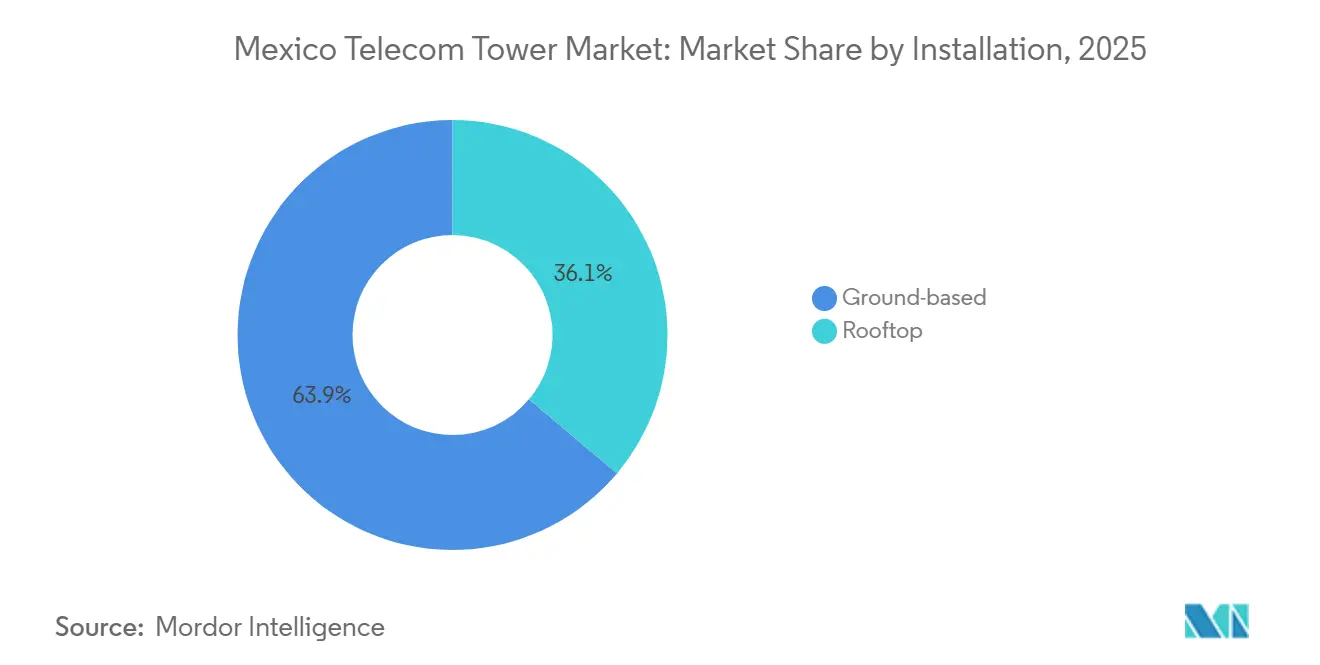

- Nach Installation entfielen im Jahr 2025 63,87 % der Größe des mexikanischen Telekommunikationsturmmarkts auf bodengestützte Strukturen, und Dachstandorte wachsen bis 2031 mit einem CAGR von 3,58 %.

- Nach Eigentümerschaft kontrollierten private Turmgesellschaften im Jahr 2025 52,91 % der Anlagen und sind für den Zeitraum 2026–2031 auf einem Wachstumskurs von 2,73 % positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im mexikanischen Telekommunikationsturmmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender mobiler Datenverbrauch pro Nutzer | +0.9% | National, konzentriert im Großraum Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| Infrastruktur-Sharing-Vorschriften zur Reduzierung von CAPEX | +0.7% | National, insbesondere in den Industriekorridoren Zentral- und Nordmexikos | Langfristig (≥ 4 Jahre) |

| Nutzung von Versorgungsrechten durch CFE Telecom für kostengünstige Türme | +0.6% | Südmexiko, ländliche Gebiete mit begrenzter privater Infrastruktur | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Programme für Breitband im ländlichen Raum | +0.5% | Südmexiko, indigene Gemeinschaften, abgelegene Gemeinden | Langfristig (≥ 4 Jahre) |

| Beschleunigte 5G-Einführungsmandate | +0.4% | Großraum Mexiko-Stadt, nordmexikanische Grenzstädte | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromtarife als Katalysator für erneuerbare Standorte | +0.3% | National, akut in Regionen mit Netzinstabilität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender mobiler Datenverbrauch pro Nutzer

Telcel verzeichnete Mitte 2024 12,8 Millionen 5G-Kunden, also 15 % seiner Basis von 83,4 Millionen, was einen raschen Schwenk zu bandbreitenintensiven Anwendungen signalisiert, die zusätzliche Funkgeräte und Glasfaser-Backhaul an jedem Standort erfordern.[1]América Móvil Investor Relations, „Finanzinformationen”, americamovil.com Turmeigentümer erzielen durch diese Upgrades zusätzliche Mieteinnahmen, was den durchschnittlichen Umsatz pro Mieter steigert und gleichzeitig Neubauten in gesättigten Bezirken verzögert. América Móvil reservierte USD 7 Milliarden des CAPEX für 2024, um Mexiko-Stadt, Guadalajara und Monterrey zu verdichten und Makro- und Dachzellen hinzuzufügen, die Videostreaming-Engpässe entlasten. Dennoch erreichte die landesweite 5G-Abdeckung Ende 2024 nur 37 %, weit hinter Chile und Brasilien, was die inkrementelle Turmnachfrage auf Premium-Korridore konzentriert. Die Präsenz von AT&T Mexico in 47 Städten unterstreicht dieselbe städtische Ausrichtung, und sein Bestreben, Vermögenswerte im Wert von über USD 2 Milliarden zu monetarisieren, verdeutlicht die Kapitalbelastung des Wettbewerbs in großem Maßstab.

Infrastruktur-Sharing-Vorschriften zur Reduzierung von CAPEX

Eine Erneuerung des passiven Infrastrukturpakts zwischen Movistar und AT&T im Jahr 2024 verlängerte die Standortbündelung bis 2030, reduzierte doppelte Türme und senkte die durchschnittlichen Baukosten für sekundäre Betreiber um etwa 30 %. Diese Mandate, die unter dem inzwischen aufgelösten unabhängigen Regulierer entstanden, stimulieren die Belegungsquoten, verlangsamen jedoch das Volumen neuer Standorte. Der im November 2024 erfolgte Wechsel der Aufsicht zur Behörde für digitale Transformation und Telekommunikation warf bei Beobachtern des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada Fragen zur Unabhängigkeit des Regulierers auf.[2]BNamericas Editorial, „Mexikos Turmmarkt wird bis 2030 49.000 Standorte überschreiten”, bnamericas.com Dennoch nutzen kleinere Vermieter wie Mexico Tower Partners mit 3.750 Anlagen den Rahmen, um Mehrmieterverträge zu gewinnen und Dach- und DAS-Portfolios auszubauen. Ein Urteil des Obersten Gerichtshofs aus dem Jahr 2024, wonach nur Bundesbehörden Genehmigungen besteuern dürfen, senkte die Standortkosten weiter, indem fragmentierte kommunale Abgaben abgeschafft wurden.[3]Zentrum für strategische und internationale Studien, „Mexikos Telekommunikationssektor am Scheideweg”, csis.org

Nutzung von Versorgungsrechten durch CFE Telecom für kostengünstige Turmbereitstellung

Bis 2025 hatte CFE Telecom 5.229 LTE-Türme errichtet und 63.696 km Glasfaser entlang von Stromleitungen verlegt, wodurch Grundstücksbeschaffungsverzögerungen umgangen wurden, die private Konkurrenten plagen. Die Eingliederung des insolventen Unternehmens Altán Redes fügte 11.383 weitere Türme sowie einen 90-prozentigen Rabatt auf das 700-MHz-Spektrum hinzu, was es dem staatlichen Unternehmen ermöglicht, kommerzielle Leasingraten zu unterbieten. American Tower Corporation und Telesites argumentieren, dass die Subvention die Marktpreise verzerrt, doch das staatliche Ziel von 200.000 öffentlichen WLAN-Punkten bis 2025 hält den Schwung in unterversorgten Dörfern aufrecht. CFE Telecom verzeichnete 2023 einen Verlust von MXN 9 Milliarden (USD 460 Millionen), was die fiskalische Belastung durch abdeckungsorientierte Mandate offenbart, aber Militäringenieurteams und Versorgungsmittelflüsse treiben den Ausbau tiefer in das ländliche Südmexiko voran.

Staatlich finanzierte Programme für Breitband im ländlichen Raum

Die föderale Politik zur digitalen Inklusion leitet Zuschüsse für Türme in Siedlungen mit weniger als 5.000 Einwohnern, was bis 2025 zu 5.594 Zugangspunkten und 41.816 4G-Verbindungen in Oaxaca, Chiapas und Guerrero führte. Die Beschaffung bevorzugte Ausrüstung von Huawei und Nokia, wodurch eine parallele Infrastruktur entstand, die selten mit privaten Netzwerken verbunden ist, was den Colocation-Vorteil für unabhängige Vermieter begrenzt. Indem CFE Telecom jedoch verlustbringendes Terrain beansprucht, ermöglicht es privaten Unternehmen, ihren Fokus auf Mexiko-Stadt und Industriekorridore zu intensivieren, was zweistellige Renditen bei Premium-Stadtanlagen aufrechterhält. Branchenbeobachter betrachten ländliche Programme daher sowohl als Einschränkung als auch als Katalysator, da sie das adressierbare Volumen verringern, aber gleichzeitig die Leasingraten in den wichtigsten Metropolzonen stützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Peso-Volatilität treibt importierte Stahl- und HF-Kosten in die Höhe | -0.5% | National, akut bei kapitalintensiven Neubauten | Kurzfristig (≤ 2 Jahre) |

| Kommunale Genehmigungsverzögerungen in historischen Zonen | -0.3% | Zentralmexiko, historische Bezirke im Großraum Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Steigende städtische Grundstücksleasingpreise inmitten des Immobilienbooms | -0.2% | Großraum Mexiko-Stadt, Monterrey, Guadalajara | Mittelfristig (2–4 Jahre) |

| Gemeinschaftlicher Widerstand gegen HF-Emissionen | -0.2% | Städtische Wohngebiete, Bereiche in Schulnähe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Peso-Volatilität treibt importierte Stahl- und HF-Kosten in die Höhe

BNP Paribas senkte seine Prognose für das BIP-Wachstum 2025 auf 0,5 % und verwies auf eine hartnäckige Inflation von 4,7 %, ein Umfeld, das Anfang 2025 zu einem 10-prozentigen Rückgang des Peso gegenüber dem Dollar führte. Turmbauten sind auf dollarpreisigen Stahl und Ausrüstung von Ericsson, Nokia und Huawei angewiesen, sodass die Abwertung die Anlieferungskosten für Monopolmasten um 8–12 % erhöhte und die Margen bei pesodenominierten Leasingverträgen drückte. SITES LatAm gab im vierten Quartal 2024 USD 85.000 pro neuem Turm aus, 6 % über dem Vorjahresniveau, und warnte, dass weitere Währungsschwankungen zu Terminverschiebungen führen könnten.[4]SITES LatAm Investor Relations, „Quartalsergebnisse”, sites.com.mx Da inländischer Stahl weniger als 60 % des Bedarfs deckt, bleibt die Absicherung über 15-jährige Leasinghorizonte bestenfalls partiell.

Kommunale Genehmigungsverzögerungen in historischen Zonen

Zonierungsbehörden in Bezirken, die vom Nationalen Institut für Anthropologie und Geschichte geschützt werden, verlängern die Genehmigungszyklen auf 18 Monate, weit über die anderswo übliche Sechsmonatsnorm hinaus, und verlangen häufig Tarndesigns, die 20–30 % mehr kosten als Standard-Monopolmasten. Obwohl das Urteil des Obersten Gerichtshofs von 2024 den Gemeinden die Gebührenerhebungsbefugnis entzog, ließ es deren ästhetische Aufsicht intakt, sodass Gemeindehörungen und Denkmalschutzprüfungen die Aktivierungen weiterhin verlangsamen und Turmunternehmen zu teureren getarnten Masten drängen, um einen rechtzeitigen Markteintritt zu sichern. Interessengruppen, die zusätzliche HF-Emissionsstudien fordern, verursachen Rechtskosten, die die internen Renditen schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Erneuerbare Energiewende beschleunigt sich inmitten von Netzinstabilität

Nicht erneuerbare Generatoren kontrollierten im Jahr 2025 83,17 % des mexikanischen Telekommunikationsturmmarkts und unterstreichen damit eine historisch gewachsene Abhängigkeit von Diesel und Netzstrom. Das Segment der erneuerbaren Energien, obwohl kleiner, wächst bis 2031 mit einem CAGR von 3,26 %, was auf Tariferhöhungen und Stromausfälle zurückzuführen ist, die das Netz während der Hitzewellen 2024 erschütterten. Diese Turbulenzen erhöhten den strategischen Wert von hybriden Solar-Batterie-Paketen, die strenge Verfügbarkeitsklauseln in Betreiberleasingverträgen erfüllen. AT&T Mexico betreibt bereits 622 Türme mit Solarenergie vor Ort und spart dabei jährlich rund 3,5 Millionen Liter Diesel.

Die Übergangswirtschaft bleibt herausfordernd, da der CAPEX für Solar-Batterie-Systeme immer noch 40–50 % über dem für Dieselgeneratoren liegt. Doch América Móvils Zusage, die Scope-1- und Scope-2-Emissionen bis 2030 um 52 % zu senken, signalisiert eine Beschleunigung der Nachrüstungsbudgets, insbesondere für Flaggschiff-Stadtstandorte, wo Energierechnungen und Ausfallstrafen hoch sind. Der breitere mexikanische Telekommunikationsturmmarkt dürfte eine Ausweitung der Durchdringung erneuerbarer Hybridlösungen über stark frequentierte Korridore hinaus erleben, sobald die Lithium-Ionen-Preise sinken und Stromabnahmeverträge reifen – eine Entwicklung, die die Betriebskostenlücke schrittweise schließt und die dem mexikanischen Telekommunikationsturmmarkt zurechenbare Größe durch saubere Energiesysteme erhöht.

Nach Turmtyp: Monopolmast-Dominanz trifft auf Tarninnovation

Monopolmaststrukturen erzielten im Jahr 2025 einen Umsatzanteil von 45,04 % und festigten damit ihre Rolle als Arbeitstier des mexikanischen Telekommunikationsturmmarkts, da sie in enge Grundflächen und Dachplatten passen. Gitterrahmen dominieren die ländliche Makroabdeckung dank überlegener Tragfähigkeit, während abgespannte Masten dort bestehen bleiben, wo das Land weitläufig und die Windlasten gering sind. Die Nischen-, aber schnell wachsende Tarnkategorie soll bis 2031 einen CAGR von 4,12 % verzeichnen, da Gemeinden auf visuelle Harmonie rund um Kulturerbestätten bestehen.

Tarnmasten, die als Fahnenmasten oder Palmen getarnt sind, kosten 20–30 % mehr in der Errichtung, sichern aber Genehmigungen bis zu einem Jahr schneller und beschleunigen so die Umsatzgenerierung in dichten Korridoren. Dieser Genehmigungsgeschwindigkeitsvorteil ist für Turmunternehmen überzeugend, die mit langsameren Makrobauvolumen und währungsbedingter CAPEX-Inflation konfrontiert sind. Da SITES LatAm eine durchschnittliche monatliche Miete von USD 950 pro Mieter landesweit und mehr als USD 1.300 in Mexiko-Stadt meldet, steigert das Hinzufügen eines zweiten Mieters die Cashrenditen erheblich. Da sich der Marktanteil des mexikanischen Telekommunikationsturmmarkts in Richtung getarnter städtischer Anlagen verschiebt, wägen Betreiber die Vorabausgaben gegen eine schnellere Zeit bis zur Umsatzgenerierung ab, was stabile langfristige Margen unterstützt.

Nach Installation: Dachmontagen gewinnen in dichten städtischen Märkten an Bedeutung

Bodengestützte Türme machten im Jahr 2025 immer noch 63,87 % der Bereitstellungen aus, aber Dachknoten expandieren bis 2031 mit einem CAGR von 3,58 %, da Betreiber Kleinzellendichte anstreben, ohne neue Grundstücke zu sichern. Dachstandorte umgehen Grundstücksmieten und vereinfachen das Glasfaser-Backhaul, wenn das Gebäude bereits Telcel- oder Telesites-Glasfaser trägt.

5G-Millimeterwellenfrequenzen über 24 GHz erfordern eng beieinander liegende Antennen, oft 200–300 Meter voneinander entfernt, was die Beliebtheit von Dachstandorten in Mexiko-Stadt, Guadalajara und Monterrey antreibt. América Móvils Glasfaser-bis-zum-Haus-Vorstoß auf 17 Millionen Anschlüsse bis 2024 bereicherte diese Dachpipeline. Turmunternehmen investieren in Strukturprüfungen und leichte Monopolmasten, um Dachlastgrenzen zu erfüllen, und erzielen hochmargige Leasingverträge von weit über USD 2.000 pro Mieter bei Wahrzeichen-Immobilien. Infolgedessen ist die vom mexikanischen Telekommunikationsturmmarkt durch Dachanlagen generierte Größe bereit, das Umsatzwachstum bodengestützter Anlagen zu übertreffen, obwohl die absolute Standortanzahl geringer bleibt.

Nach Eigentümerschaft: Private Turmgesellschaften konsolidieren Marktanteile

Unabhängige Vermieter hielten im Jahr 2025 52,91 % der nationalen Standorte und sollen bis 2031 jährlich um 2,73 % wachsen, da Betreiber nicht zum Kerngeschäft gehörende Masten monetarisieren. Die Veräußerung von 200 Türmen plus Glasfaserstrecken durch Telefónica Movistar im Jahr 2024 an MX Towers ist typisch für diesen Trend, und AT&T Mexicos Bemühen, mehr als USD 2 Milliarden für seine Infrastruktur zu erzielen, signalisiert weiteres Inventar, das in den Großhandelspool fließt.

Der mexikanische Telekommunikationsturmmarkt sieht etwa 40 % der Standorte bei unabhängigen Unternehmen, 53 % in Tochtergesellschaften wie Telesites und nur 7 % direkt von Netzbetreibern betrieben – eine Fragmentierung, die Raum für Zusammenschlüsse lässt. American Tower Corporation kontrolliert 9.702 lokale Standorte, etwa 22 % des privaten Inventars, und sein Streit mit AT&T Mexico über USD 300 Millionen ausstehender Miete im Jahr 2025 legte das Risiko der Mieterkonzentration offen. Dennoch bleiben Sale-Leaseback-Transaktionen attraktiv, da sie Kapital für Spektrumgebote freisetzen, sodass die unabhängige Eigentümerschaft weiter zunehmen wird und den Marktanteil des mexikanischen Telekommunikationsturmmarkts, der von reinen Infrastrukturanbietern gehalten wird, weiter erhöht.

Geografische Analyse

Der Großraum Mexiko-Stadt und Nordmexiko beherbergten im Jahr 2025 zusammen fast 60 % der Turmanlagen, was die dichte Bevölkerung, industrielle Exportbasen und grenzüberschreitende Datenflüsse widerspiegelt. Premium-Stadtleasingverträge übersteigen USD 2.000 pro Mieter monatlich, gegenüber USD 800–1.200 in Provinzzentren, was den Metropolfokus für unabhängige Unternehmen festigt, die ihre Renditen schützen wollen. Telcels 5G-Ausbau in 125 Städten bis April 2024 konzentrierte Kapital in der Hauptstadt, Guadalajara, Monterrey, Tijuana und Ciudad Juárez und verstärkte die städtische Ausrichtung des mexikanischen Telekommunikationsturmmarkts.

Die Automobil- und Elektronikkorridore Nordmexikos in Nuevo León und Chihuahua erfordern latenzarme private Netzwerke, was die Turmkolokation und Edge-Computing-Pods antreibt. Zentralmexiko, einschließlich Jalisco und Guanajuato, profitiert von steigender Luft- und Raumfahrt- sowie Elektrofahrzeugproduktion, was kolozierten Makro- und Dachausbau fördert, der die Größe des mexikanischen Telekommunikationsturmmarkts in Städten zweiter Ordnung erweitert. Südmexiko hinkt bei der Abdeckung hinterher, gewinnt aber durch staatlich finanzierte CFE Telecom-Rollouts an Dynamik, die indigenen Gemeinden, die kein privates Kapital anziehen können, Dienste bereitstellen und indirekt die Preissetzungsstärke in den wichtigsten städtischen Zonen erhalten.

Regionale Disparitäten bleiben bei der 5G-Reichweite evident – nur 37 % Bevölkerungsabdeckung landesweit bis Ende 2024 –, sodass bevorstehende Spektrumauktionen entscheidend für die Stimulierung der Expansion über prosperierende Korridore hinaus sind. Die Absage der IFT-12-Auktion im Jahr 2025 verzögerte Betreiber-Rollouts in Sekundärstädten, aber sobald Klarheit zurückkehrt, sollte die aufgestaute Nachfrage im Bajío und in Tourismuskorridoren eine neue Welle von Makro- und Dachbauten freisetzen. Bis dahin werden Turmunternehmen ihren CAPEX weiterhin auf hochmietige städtische Immobilien konzentrieren, die die Cashflow-Stabilität des mexikanischen Telekommunikationsturmmarkts untermauern.

Wettbewerbslandschaft

Mexikos Telekommunikationsturmarena ist mäßig fragmentiert, wobei etwa 40 % der 44.000 Strukturen in unabhängigen Händen liegen und der Rest an Betreibertöchter gebunden ist. Größe ist entscheidend: American Tower Corporation, Telesites und SITES LatAm verwalten jeweils Tausende von Masten und nutzen Beschaffungsmacht und mehrjährige Hauptleasingverträge. American Towers Auseinandersetzung mit AT&T Mexico über USD 300 Millionen einbehaltener Miete verdeutlichte Umsatzkonzentrationsrisiken, bei denen drei Netzbetreiber über 90 % der Nachfrage generieren.

Staatliche Eingriffe erhöhen die Komplexität. Die Übernahme von Altán Redes durch CFE Telecom im Jahr 2024, komplett mit einem 700-MHz-Rabatt und vom Militär gebauten Türmen, bringt einen subventionierten Konkurrenten ins Spiel, der private Leasingverträge unterbieten kann und Neutralitätsklauseln im Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada herausfordert. Unabhängige Vermieter warnen, dass marktbasierte Anreize erodieren, wenn staatliche Akteure die Renditen verzerren, doch Investoren finanzieren weiterhin Neueinsteiger: QMC Telecom sammelte im Mai 2024 USD 115 Millionen ein, um Sekundärstädte anzuvisieren.

Die Konsolidierung nimmt Fahrt auf. Telefónica Movistar schied durch einen Turm-und-Glasfaser-Verkauf an MX Towers aus der Eigentümerschaft aus, während AT&T Mexico eine milliardenschwere Veräußerung prüft. Solche Transaktionen setzen Kapital für Spektrum und Software frei und vergrößern gleichzeitig den für unabhängige Unternehmen verfügbaren Inventarpool, was die Belegungsquoten subtil anhebt und die schrittweise Verlagerung des mexikanischen Telekommunikationsturmmarkts hin zu professionell verwalteten Mehrmieterportfolios verstärkt.

Marktführer im mexikanischen Telekommunikationsturmsektor

American Tower Corporation (ATC Mexico)

Telesites, S.A.B. de C.V.

Mexico Tower Partners (MTP)

SBA Communications Corporation (SBA Mexico)

Phoenix Tower International (PTI)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: American Tower Corporation nahm nach einem Streit über USD 300 Millionen zu Beginn des Jahres wieder Mietzahlungen von AT&T Mexico entgegen, wobei ein Schiedsverfahren für August 2026 zur Finalisierung der Bedingungen angesetzt ist.

- Januar 2025: Das Instituto Federal de Telecomunicaciones sagte die IFT-12-5G-Spektrumauktion ab und übertrug die Aufsicht an die neu gegründete Behörde für digitale Transformation und Telekommunikation, was die Turmbereitstellungspläne sofort verlangsamte.

- November 2024: Die mexikanische Regierung löste den unabhängigen Telekommunikationsregulator auf und installierte die Behörde für digitale Transformation und Telekommunikation unter präsidialer Kontrolle, was Bedenken hinsichtlich der Handelskonformität auslöste.

Berichtsumfang des mexikanischen Telekommunikationsturmmarkts

Telekommunikationstürme umfassen eine Vielzahl von Strukturen, wie Monopolmasten, Tripolmasten, Gittermaste, abgespannte Masten, selbsttragende Türme, Masten, Pylone und ähnliche Formen. Diese Türme, ausgestattet mit einer oder mehreren Telekommunikationsantennen, ermöglichen Funkkommunikation. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden und umfassen häufig Lagerraum für Ausrüstung und elektronische Komponenten.

Der Bericht über den mexikanischen Telekommunikationsturmmarkt ist segmentiert nach Kraftstofftyp (Erneuerbar und Nicht-Erneuerbar), Turmtyp (Gittermast, Abgespannter Mast, Monopolmast und Tarnmast), Installation (Dach und Bodengestützt), Eigentümerschaft (Betreibergeführt, Joint Venture, Privatgeführt und MNO-Eigenanlage) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Erneuerbar |

| Nicht-Erneuerbar |

| Gittermast |

| Abgespannter Mast |

| Monopolmast |

| Tarnmast |

| Dach |

| Bodengestützt |

| Betreibergeführt |

| Joint Venture |

| Privatgeführt |

| MNO-Eigenanlage |

| Nach Kraftstofftyp | Erneuerbar |

| Nicht-Erneuerbar | |

| Nach Turmtyp | Gittermast |

| Abgespannter Mast | |

| Monopolmast | |

| Tarnmast | |

| Nach Installation | Dach |

| Bodengestützt | |

| Nach Eigentümerschaft | Betreibergeführt |

| Joint Venture | |

| Privatgeführt | |

| MNO-Eigenanlage |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der mexikanische Telekommunikationsturmmarkt bis 2031 sein?

Es wird erwartet, dass er bis 2031 USD 759,3 Millionen erreicht und dabei ab 2026 mit einem CAGR von 2,61 % wächst.

Welcher Turmtyp wächst in Mexiko am schnellsten?

Tarnmasten sollen bis 2031 mit einem CAGR von 4,12 % wachsen, da Städte strengere ästhetische Vorschriften durchsetzen.

Warum gewinnen Dachmontagen an Dynamik?

Dachknoten vermeiden Grundstücksmieten, beschleunigen Genehmigungen und ermöglichen eine dichte 5G-Millimeterwellenabdeckung in Mexiko-Stadt, Guadalajara und Monterrey.

Welchen Anteil der Türme kontrollieren unabhängige Unternehmen?

Unabhängige Vermieter verwalteten im Jahr 2025 52,91 % der Strukturen und sollen diesen Anteil erhöhen, da Betreiber Sale-Leaseback-Transaktionen anstreben.

Wie wirkt sich die Währungsvolatilität auf den Turmbau aus?

Ein schwächerer Peso erhöht die Kosten für importierten Stahl und Ausrüstung um bis zu 12 %, was einige Unternehmen dazu veranlasst, Neubauten zu verzögern oder Verträge neu zu verhandeln.

Welche Rolle spielt CFE Telecom bei der ländlichen Abdeckung?

CFE Telecom nutzt Stromleitungsrechte und Spektrumrabatte, um Tausende von subventionierten Türmen in unterversorgten Gemeinden Südmexikos bereitzustellen.

Seite zuletzt aktualisiert am: