Größe und Marktanteil des peruanischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

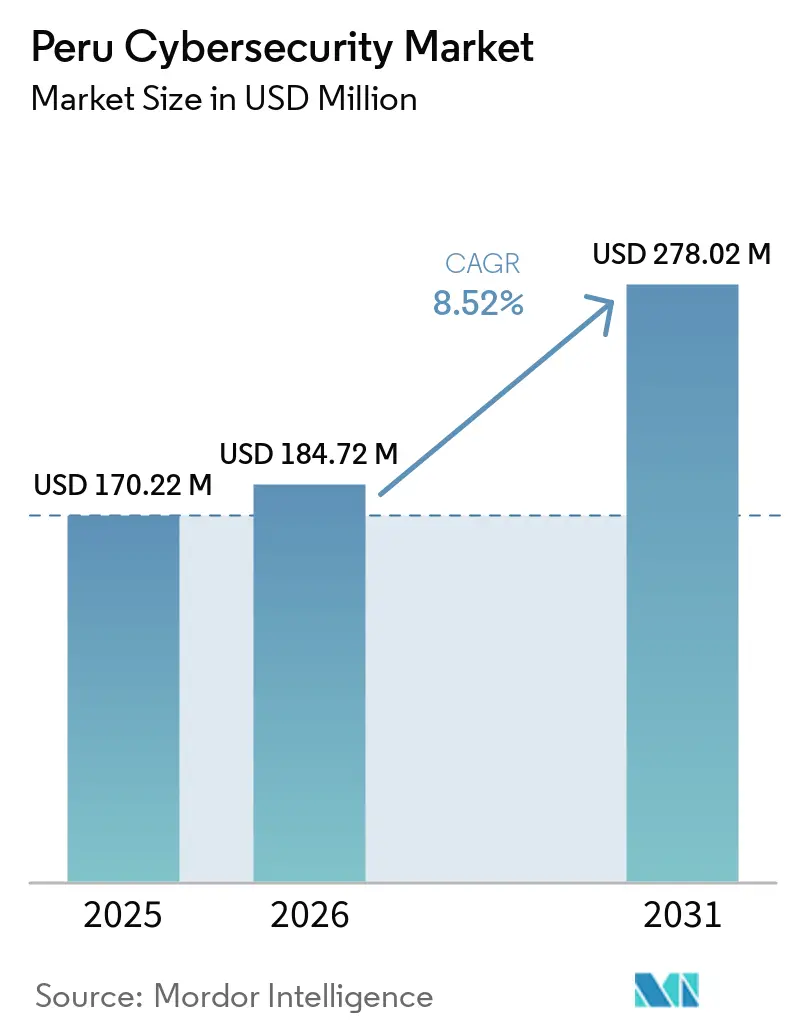

| Marktgröße im Basisjahr (2025) | 170.22 Millionen US-Dollar |

| Marktgröße (2026) | 184.72 Millionen US-Dollar |

| Marktgröße (2031) | 278.02 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des peruanischen Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des peruanischen Cybersicherheitsmarkts wird voraussichtlich von 170,22 Milliarden USD im Jahr 2025 und 184,72 Milliarden USD im Jahr 2026 auf 278,02 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,52 % zwischen 2026 und 2031 entspricht. Der peruanische Cybersicherheitsmarkt wird durch ein verschärftes Bedrohungsumfeld, eine breitere Digitalisierung im Finanz- und öffentlichen Dienstleistungsbereich sowie einen Compliance-Zyklus gestützt, der Sicherheit von einer optionalen Ausgabenposition in eine geplante Budgetkategorie verwandelt. Der peruanische Cybersicherheitsmarkt profitiert auch davon, dass Cloud-Migration, hybride Infrastruktur und ausgelagerte Sicherheitsoperationen nun gemeinsam voranschreiten, anstatt als separate Technologieentscheidungen behandelt zu werden. Große Institutionen in Lima machen nach wie vor einen Großteil der formellen Kaufaktivitäten aus, doch die Nachfrage breitet sich auf Bergbaukorridore und regionale Geschäftszentren aus, da digitale Systeme stärker exponiert werden. Die Wettbewerbsbedingungen bleiben im oberen Segment moderat, wobei globale Plattformanbieter einen Vorteil in Bezug auf Breite und Integration haben, während regionale Spezialisten durch lokale Lieferung, Branchenkenntnisse und Managed-Service-Modelle konkurrieren. Der peruanische Cybersicherheitsmarkt dürfte auch von einer dauerhafteren Nachfrage durch Zahlungsmodernisierung, digitale Vertrauensprogramme des öffentlichen Sektors und schrittweise Compliance-Fristen profitieren, die den Sicherheitskauf in die späteren Jahre des Prognosezeitraums ausdehnen.

Wichtigste Erkenntnisse des Berichts

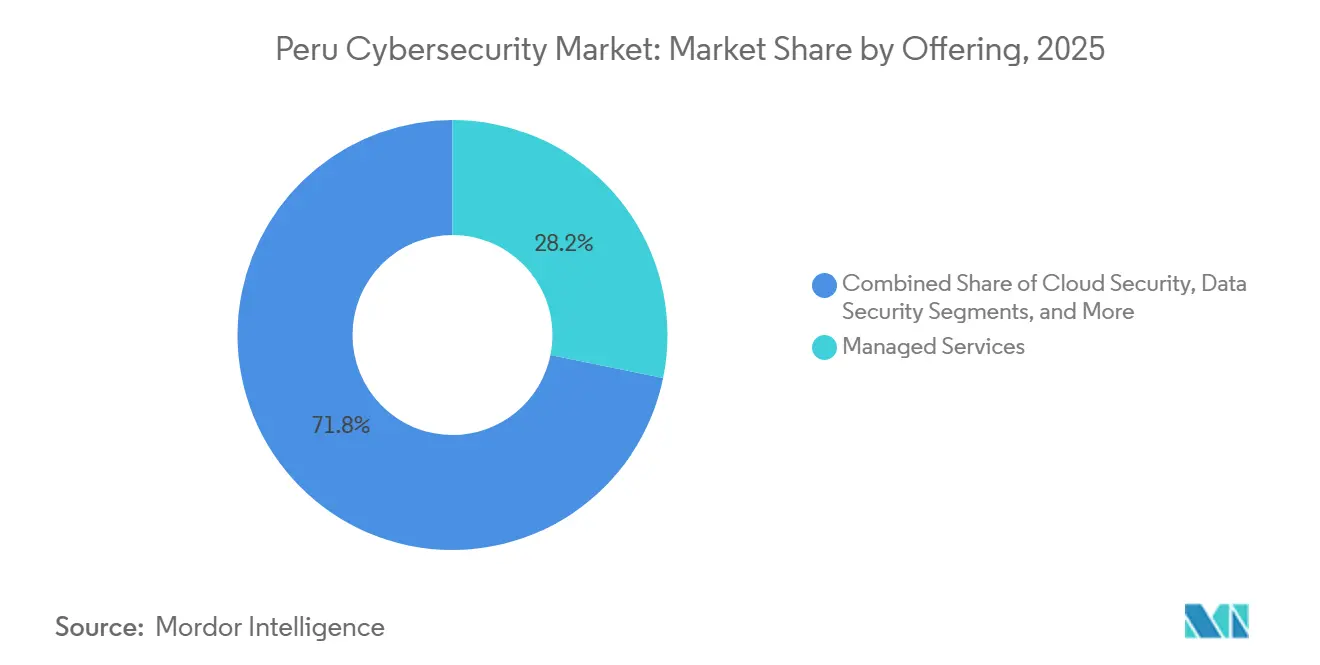

- Nach Angebot hielten verwaltete Dienste im Jahr 2025 einen Anteil von 28,21 % am peruanischen Cybersicherheitsmarkt, während Cloud-Sicherheit bis 2031 voraussichtlich mit einer CAGR von 13,71 % wachsen wird.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 62,36 % der Größe des peruanischen Cybersicherheitsmarkts auf die Cloud, die bis 2031 ebenfalls mit einer CAGR von 12,89 % wachsen soll.

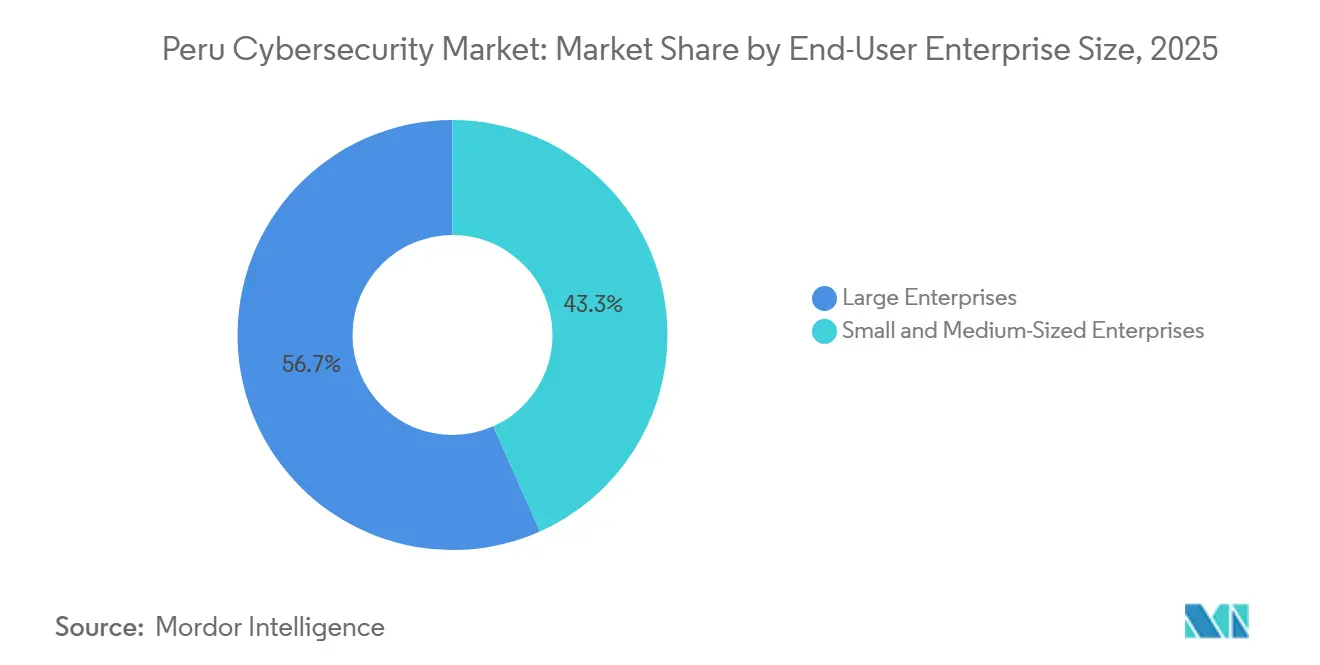

- Nach Unternehmensgröße der Endnutzer hielten Großunternehmen im Jahr 2025 einen Anteil von 56,67 % am peruanischen Cybersicherheitsmarkt, während KMU bis 2031 voraussichtlich mit einer CAGR von 12,66 % wachsen werden.

- Nach Endnutzer erfasste BFSI im Jahr 2025 einen Anteil von 25,78 % am peruanischen Cybersicherheitsmarkt, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 12,36 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des peruanischen Cybersicherheitsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anzahl und Komplexität von Cyberangriffen | +2.8% | National, mit höchster Exposition in Lima, Arequipa und Piura | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte digitale Transformation in BFSI, Einzelhandel und Regierung | +2.1% | National, mit frühen Gewinnen in den Finanz- und Geschäftsvierteln Limas | Mittelfristig (2–4 Jahre) |

| Strengere Anforderungen an Datenschutz und digitale Vertrauens-Compliance | +1.4% | National, Finanz- und Einrichtungen des öffentlichen Sektors in Lima und regionalen Hauptstädten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Cloud- und verwalteten Sicherheitsdiensten | +1.2% | National, mit auf Lima und Bergbaukorridore konzentrierter Cloud-Einführung | Mittelfristig (2–4 Jahre) |

| QR-Wallet-Betrug und Missbrauch von Echtzeitzahlungen | +0.8% | Städtisches Peru, Lima Centro, La Libertad und Ica sind die primären Brennpunkte | Kurzfristig (≤ 2 Jahre) |

| OT-Sicherheitsinvestitionen in Bergbau- und Energiekorridoren | +0.6% | Andine Bergbauzonen, Junín, Apurímac, Moquegua und Tacna | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anzahl und Komplexität von Cyberangriffen

Peru verzeichnete im Jahr 2025 1,7 Milliarden Cyberangriffversuche, von denen mehr als 1 Milliarde aktive Aufklärungsscans waren, was zeigt, dass Angreifer mehr Aufwand in die Kartierung von Zielen vor der Ausführung investieren. Dieses Muster verändert, was Käufer im peruanischen Cybersicherheitsmarkt benötigen, da breite Perimeter-Abwehrmaßnahmen allein weniger nützlich sind, wenn Angreifer Identitäten, Workloads und Schwachstellen über einen längeren Zeitraum sondieren.[1]Fortinet, „2026 Global Threat Landscape Report”, Fortinet, fortinet.com Es erhöht auch den Wert von kontinuierlichem Monitoring, Protokollkorrelation, Bedrohungsintelligenz und verwalteten Erkennungsdiensten, die abnormales Verhalten erkennen können, bevor sich ein störendes Ereignis entwickelt. Der peruanische Cybersicherheitsmarkt erlebt daher eine deutlichere Verlagerung vom einmaligen Produktkauf hin zu laufenden Sichtbarkeits- und Reaktionsprogrammen. Nationale Bereitschaftsbemühungen zeigen auch, wie anhaltend das Bedrohungsklima geworden ist, wobei Perus internationale Cyberangriffssimulation im Jahr 2025 stark ausgeweitet wurde und die öffentliche digitale Sicherheitsstruktur im Jahr 2026 Hunderte von Warnmeldungen bearbeitet. Infolgedessen wird der peruanische Cybersicherheitsmarkt zunehmend durch die Nachfrage nach Plattformen und Diensten geprägt, die Reaktionszeiten verkürzen, die forensische Tiefe verbessern und die Resilienz in öffentlichen und privaten Netzwerken stärken.

Beschleunigte digitale Transformation in BFSI, Einzelhandel und Regierung

Die Digitalisierung im Finanz- und öffentlichen Verwaltungsbereich erweitert die operative Rolle der Cybersicherheit, anstatt sie als separate technische Schicht zu behandeln. Die Interamerikanische Entwicklungsbank genehmigte ein Transformationsprogramm für die Banco de la Nación im Wert von 65,8 Millionen USD, das Cybersicherheitsreife direkt neben digitaler Infrastruktur und Interoperabilitätszielen einschloss.[2]Interamerikanische Entwicklungsbank, „Digitales Transformationsprojekt der Banco de la Nación (PE-L1286)”, Interamerikanische Entwicklungsbank, iadb.org Das Finanzsystem steht auch unter engerer Aufsicht, wobei der IWF die Breite der regulierten Einrichtungen und die Notwendigkeit einer stärkeren Branchenkoordination, Governance und Reaktionsfähigkeit bei Vorfällen hervorhebt. Perus nationale Politik zur digitalen Transformation hat digitales Vertrauen zu einem der wichtigsten strategischen Pfeiler des Landes erklärt, was bedeutet, dass öffentliche Einrichtungen Sicherheitsmanagement, Reaktionsplanung und Governance in die Dienstleistungserbringung einbetten sollen. Der peruanische Cybersicherheitsmarkt wird auch durch Unternehmensmodernisierungsprogramme unterstützt, wie die hybride Cloud-Transformation der Banco de Crédito del Perú mit Kyndryl und Microsoft, bei der Infrastrukturänderungen und Sicherheitskontrollen im Rahmen derselben Betriebsagenda umgesetzt werden. Dies hält den peruanischen Cybersicherheitsmarkt eng mit Banking-Apps, staatlichen Plattformen, Zahlungsmodernisierung und digitalen Einzelhandelskanälen verbunden, die ohne stärkere Schutzschichten nicht sicher skalieren können.

Strengere Anforderungen an Datenschutz und digitale Vertrauens-Compliance

Perus Datenschutzrahmen wurde anspruchsvoller, nachdem das Oberste Dekret 016-2024-JUS am 30. März 2025 in Kraft trat und eine 48-stündige Meldepflicht bei Datenschutzverletzungen sowie stärkere Dokumentationsanforderungen einführte, die an anerkannte Sicherheitsstandards geknüpft sind.[3]Ministerium für Justiz und Menschenrechte, „Oberstes Dekret Nr. 016-2024-JUS: Oberstes Dekret zur Genehmigung der Verordnung zum Gesetz Nr. 29733, Gesetz zum Schutz personenbezogener Daten”, El Peruano Spiegel, clinregs.niaid.nih.gov Das Dekret legte auch einen schrittweisen Compliance-Pfad für die Ernennung von Datenschutzbeauftragten fest, der den Umsetzungsdruck über mehrere Jahre auf große, mittlere und kleinere Organisationen verteilt. Dieser Zeitplan ist für den peruanischen Cybersicherheitsmarkt wichtig, da er eine wiederkehrende Nachfrage nach Beratungsleistungen, Richtliniengestaltung, Sicherheitsbewertungen, Integration und Prüfungsvorbereitung unterstützt, anstatt eines einzigen kurzen Kaufzyklus. Peru veröffentlichte auch den Entwurf der nationalen Cybersicherheitsstrategie 2026–2028 mit acht Säulen, die den Schutz kritischer Infrastrukturen, Umsetzungsanforderungen für den öffentlichen Sektor und eine stärkere institutionelle Koordination umfassen. Der peruanische Cybersicherheitsmarkt wird daher durch Vorschriften unterstützt, die über Behörden und regulierte Unternehmen hinweg breiter, operativer und messbarer werden. Dies macht Sicherheitsausgaben dauerhafter, da ein wachsender Teil des Budgets nun mit rechtlicher Rechenschaftspflicht, Governance-Bereitschaft und dokumentierter Kontrollreife statt mit diskretionären Upgrades verknüpft ist.

Schnelle Einführung von Cloud- und verwalteten Sicherheitsdiensten

Die Cloud-Bereitstellung repräsentierte im Jahr 2025 bereits 62,36 % der Nachfrage, während verwaltete Dienste mit einem Anteil von 28,21 % die Angebotsmischung anführten, was zeigt, wie Infrastrukturveränderungen und ausgelagerte Abwehr sich nun gegenseitig im peruanischen Cybersicherheitsmarkt verstärken. Fortinets Cloud-Sicherheitsforschung 2026 ergab, dass 88 % der Unternehmen in hybriden oder Multi-Cloud-Umgebungen tätig sind und fast 70 % Tool-Wildwuchs und Sichtbarkeitslücken als wesentliche Hindernisse identifizierten, was mit der Komplexität übereinstimmt, die nun in Perus Unternehmensumgebungen auftritt. Diese Komplexität begünstigt verwaltete Erkennung und Reaktion, SOC als Dienstleistung, Cloud-Positionsmanagement und identitätszentrierte Kontrollen, da viele lokale Teams keine vollständige interne Sicherheitsoperation über mehrere Umgebungen hinweg betreiben können. Der peruanische Cybersicherheitsmarkt profitiert auch davon, dass Cloud-native Tools schneller eingesetzt und flexibler bepreist werden können als viele ältere On-Premises-Systeme. Große Modernisierungsprogramme im Banken- und Bergbaubereich fügen hybride Schichten hinzu, anstatt Legacy-Bestände in einem Schritt zu ersetzen, sodass Anbieter, die beide Seiten der Architektur absichern können, einen klaren Vorteil haben. Deshalb bewegt sich der peruanische Cybersicherheitsmarkt hin zu einheitlichen Plattformen und wiederkehrenden verwalteten Diensten, anstatt isolierter Einzellösungen, die über einmalige Hardware-Transaktionen verkauft werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Cybersicherheitsfachkräften | -1.5% | National, am stärksten in Provinzregionen und KMU-lastigen Sektoren | Kurzfristig (≤ 2 Jahre) |

| Budgetbeschränkungen bei KMU | -1.0% | National, am ausgeprägtesten außerhalb Limas | Mittelfristig (2–4 Jahre) |

| Geringe Cyber-Reife außerhalb Limas | -0.6% | Provinzhauptstädte, regionale Regierungseinrichtungen, ländliche Bergbaugebiete | Langfristig (≥ 4 Jahre) |

| Volatilität bei der Beschaffung im öffentlichen Sektor und Ausführungsverzögerungen | -0.4% | National, konzentriert in zentralen Regierungsministerien und staatseigenen Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Cybersicherheitsfachkräften

Der peruanische Cybersicherheitsmarkt wird nach wie vor durch einen Mangel an qualifiziertem Personal gebremst, das moderne Sicherheitsprogramme betreiben kann, insbesondere außerhalb der größten Institutionen. Perus öffentliche Daten zur digitalen Governance zeigen aktiven Kapazitätsaufbau, einschließlich 2.161 im Jahr 2026 in digitaler Sicherheit ausgebildeter Personen, doch die Ausbildungspipeline bleibt kleiner als der operative Bedarf, der durch eine komplexere Bedrohungslandschaft entsteht. Diese Lücke beeinflusst die Form der Nachfrage ebenso wie ihre Geschwindigkeit, da Organisationen fortgeschrittene Projekte oft verschieben, wenn sie keine Mitarbeiter für Monitoring-, Reaktions-, Governance- und Compliance-Aufgaben finden können. Es drängt Käufer auch zu ausgelagerten Modellen, was den Dienstleistungsumsatz steigert, aber das Tempo der vollständig internen Sicherheitsreife begrenzt. Der peruanische Cybersicherheitsmarkt wächst daher mit einer stärkeren Abhängigkeit von MSSPs, Anbieterunterstützung und externer Expertise, als ein talentreicheres Umfeld erfordern würde. Bis lokale Ausbildung, Zertifizierung und Mitarbeiterbindung im großen Maßstab verbessert werden, werden Personalengpässe die Einführung in Provinzinstitutionen, kleineren Unternehmen und spezialisierten operativen Umgebungen weiterhin verlangsamen.

Budgetbeschränkungen bei KMU

KMU bleiben einer der schwierigsten Nachfragepools, die in stetige Sicherheitsausgaben umgewandelt werden können, obwohl sie einem steigenden Risiko und einer wachsenden Compliance-Last ausgesetzt sind. ICEX stellte fest, dass kleine Unternehmen bis zu 10 % ihrer IT-Budgets für Cybersicherheit aufwenden können, aber diese Prozentsätze ergeben in einem Großteil der peruanischen Unternehmensbasis immer noch kleine absolute Budgets.[4]ICEX España Exportación e Inversiones, „El Mercado de la Ciberseguridad en Perú”, ICEX España Exportación e Inversiones, icex.es Diese Budgetrealität hält viele kleinere Organisationen auf grundlegende Kontrollen fokussiert, während fortgeschrittenere Fähigkeiten wie kontinuierliches Monitoring, formelle Audits und integrierte Reaktionsplanung verzögert werden. Der peruanische Cybersicherheitsmarkt versucht, diese Lücke durch Abonnementpreise, verwalteten Endpunktschutz und gemeinsame SOC-Modelle zu schließen, die Einstiegskostenbarrieren senken. Dennoch schreitet die Einführung außerhalb Limas oft langsam voran, da Managementteams Sicherheit immer noch gegen kurzfristige Betriebsdrücke abwägen und sie als Compliance-Ausgabe betrachten, bevor sie sie als Schutzmaßnahme für die Geschäftskontinuität sehen. Das bedeutet, dass der peruanische Cybersicherheitsmarkt weiterhin auf vereinfachte Dienstleistungspakete und Einstiegsangebote angewiesen ist, wenn er die Durchdringung in der KMU-Basis ausweiten möchte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Verwaltete Dienste führen, während Cloud-Sicherheit beschleunigt

Verwaltete Dienste hielten im Jahr 2025 einen Anteil von 28,21 % am peruanischen Cybersicherheitsmarkt und waren damit die größte Angebotskategorie, was eine klare Präferenz für wiederkehrende, extern unterstützte Schutzmodelle widerspiegelt. Diese Führungsposition sagt viel über den peruanischen Cybersicherheitsmarkt aus, da viele Organisationen stärkere Abwehrergebnisse erzielen möchten, ohne einen vollständigen 24-Stunden-Innenbetrieb aufzubauen. Die Nachfrage war am stärksten bei verwalteten Sicherheitsoperationen, Bedrohungsüberwachung und erkennungsorientierten Diensten, bei denen Käufer operative Kontinuität mehr benötigen als zusätzliche eigenständige Tools. Das Muster zeigt auch, wie die peruanische Cybersicherheitsbranche sich von isolierten Produktverkäufen hin zu einer laufenden Dienstleistungserbringung verlagert, die Monitoring, Vorfallsbehandlung und Plattformmanagement bündelt. In der Praxis hilft dies Unternehmen, Talentmangel zu begegnen, und gibt regionalen Anbietern einen praktikablen Einstiegspunkt gegenüber größeren globalen Anbietern. Es erweitert auch die Käuferbasis, da verwaltete Dienste so bepreist werden können, dass sie für mittelgroße Unternehmen leichter zu absorbieren sind als große Vorab-Plattformbereitstellungen.

Cloud-Sicherheit ist das am schnellsten wachsende Teilsegment innerhalb der Lösungen mit einer CAGR von 13,71 % bis 2031, was die Verbreitung hybrider Workloads und die Grenzen älterer perimeterzentrierter Kontrollen widerspiegelt. Unternehmen im peruanischen Cybersicherheitsmarkt benötigen nun Positionsmanagement, Workload-Sichtbarkeit, Identitätskontrollen und Anwendungsschutz, die Daten und Benutzer über mehrere Umgebungen hinweg verfolgen, anstatt nur am Netzwerkrand zu sitzen. Netzwerksicherheit, Identitäts- und Zugriffsmanagement sowie Endpunktsicherheit fungieren weiterhin als die wichtigsten Ausgabenanker, da sie für regulierte Institutionen und breite Unternehmensbestände unverzichtbar bleiben. Gleichzeitig gewinnen Beratungs-, Risikobewertungs- und Compliance-Dienste an Gewicht, da der Regulierungszyklus mehr Organisationen dazu drängt, Richtlinien zu dokumentieren, Verantwortlichkeiten zuzuweisen und Kontrollen zu testen. Das schafft eine Zwei-Geschwindigkeits-Struktur innerhalb des peruanischen Cybersicherheitsmarkts, bei der die Kernschutzausgaben stabil bleiben und governance-getriebene Dienste daneben steigen. Die peruanische Cybersicherheitsbranche wird daher dienstleistungsintensiver, ohne die Bedeutung integrierter Produktplattformen zu verringern, die diese Dienste unterstützen.

Nach Bereitstellungsmodus: Cloud dominiert, während sich hybride Architekturen vervielfachen

Die Cloud-Bereitstellung machte im Jahr 2025 62,36 % der Größe des peruanischen Cybersicherheitsmarkts aus und soll bis 2031 auch mit einer CAGR von 12,89 % wachsen. Diese Kombination bedeutet, dass das größte Bereitstellungsmodell auch das am schnellsten wachsende ist, was einen erheblichen Anteil des zukünftigen Wachstums entlang der Cloud-Achse konzentriert. Der peruanische Cybersicherheitsmarkt sieht dieses Muster, weil Cloud-Kontrollen einfacher einzusetzen, anpassungsfähiger an verteilte Arbeit und digitale Kanäle sowie kompatibler mit Abonnementpreisen werden. Perus prognostizierte Cloud-Dienstleistungsinvestition von 1,149 Milliarden USD im Jahr 2026 signalisiert auch ein Umfeld, in dem Hyperscale-Infrastruktur, gehostete Plattformen und Remote-Operationen den Bedarf an Cloud-nativen Sicherheitstools weiter ausweiten werden. Selbst wenn diese Infrastrukturinvestition lokale Systeme nicht sofort ersetzt, verändert sie dennoch, wie Sicherheitsrichtlinien, Identitäten und Sichtbarkeitsschichten verwaltet werden müssen. Deshalb ist die Cloud zum Anker-Bereitstellungsmodell in einem Großteil des peruanischen Cybersicherheitsmarkts geworden.

Die On-Premises-Bereitstellung ist nach wie vor wichtig in stark regulierten und operativ komplexen Umgebungen, insbesondere in Finanzinstituten mit Datenkontrollanforderungen und Bergbaustandorten, an denen die Konnektivitätsbedingungen uneinheitlich bleiben. Hybride Umgebungen vervielfachen sich, weil Unternehmen Legacy-Bestände nicht in einem Schritt ersetzen, sondern neue Cloud-Ressourcen mit bestehenden Kernsystemen verbinden. Das macht die Architektur flexibler, fügt aber auch Richtlinienfragmentierung, Sichtbarkeitslücken und Exposition über Identitäten, Endpunkte, Anwendungen und Betriebstechnologie hinzu. Der peruanische Cybersicherheitsmarkt belohnt daher Anbieter, die konsistente Kontrollen über Cloud-, On-Premises- und gemischte Umgebungen hinweg liefern können. Die Bergbaudigitalisierung fügt dieser Verschiebung eine weitere Schicht hinzu, da verbundene Betriebszentren und Fernverwaltungssysteme Schutz sowohl für Systeme auf Anlagenebene als auch für Cloud-verknüpfte Analyseplattformen benötigen. Da hybride Bestände tiefer werden, wird der peruanische Cybersicherheitsmarkt wahrscheinlich weiterhin einheitliches Richtlinienmanagement und verwaltete Überwachung gegenüber separaten Tools für jede Bereitstellungsdomäne bevorzugen.

Nach Unternehmensgröße der Endnutzer: Großunternehmen führen, während KMU beschleunigen

Großunternehmen hielten im Jahr 2025 56,67 % der Nachfrage nach Unternehmensgröße, was zeigt, dass der peruanische Cybersicherheitsmarkt den Großteil seiner aktuellen Ausgaben immer noch von Organisationen mit größeren Budgets, formellen Governance-Strukturen und höherwertigen Vermögenswerten bezieht. Diese Käufer haben in der Regel ausgefeiltere Beschaffungsprozesse, eine stärkere regulatorische Exposition und eine klarere Fähigkeit, Plattformen und Dienste auf Unternehmensebene zu rechtfertigen. Sie sind auch tendenziell in BFSI, Telekommunikation, großem Einzelhandel und öffentlichen Institutionen konzentriert, wo digitale Dienste und Reputationseinsätze hoch sind. Dies hält große Organisationen im Mittelpunkt des peruanischen Cybersicherheitsmarkts, insbesondere wenn Käufe integrierte Architektur, verwaltete Reaktion und mehrjährige Transformationsprogramme umfassen. Es hilft auch zu erklären, warum sich ein Großteil der Wettbewerbsaktivität immer noch in Lima und anderen großen Handelszentren konzentriert. Kurz gesagt, die aktuelle Nachfragebasis wird weiterhin von Institutionen angeführt, die komplexe Implementierungen und längere Sicherheits-Roadmaps absorbieren können.

KMU sollen jedoch bis 2031 mit einer CAGR von 12,66 % wachsen und sind damit die am schnellsten wachsende Unternehmensgrößengruppe im peruanischen Cybersicherheitsmarkt. Ihr Wachstum wird durch schrittweise Compliance-Anforderungen, wachsende Exposition gegenüber digitalem Betrug und Ransomware sowie die breitere Verfügbarkeit von abonnementbasiertem Schutz unterstützt, der Einstiegshürden senkt. Viele kleinere Unternehmen beginnen ihre Sicherheitsreise mit Richtlinienarbeit, grundlegenden Bewertungen, verwaltetem Endpunktschutz und ausgelagertem Monitoring, bevor sie fortgeschrittenere Kontrollen in Betracht ziehen. Dieser Einstiegspfad ist wichtig, weil er die kommerzielle Reichweite des peruanischen Cybersicherheitsmarkts erweitert, ohne dass KMU interne Teams aufbauen müssen, die sie sich oft nicht leisten können. Gleichzeitig ist die Lücke zwischen der Reife großer Unternehmen und der Bereitschaft von KMU noch groß, sodass das Wachstum im kleineren Segment wahrscheinlich dienstleistungsgeführt statt infrastrukturgeführt bleiben wird. Das bedeutet, dass der peruanische Cybersicherheitsmarkt KMU weiterhin als Wachstumsmotor betrachten sollte, während Großunternehmen die Hauptquelle des heutigen Maßstabs bleiben.

Nach Endnutzer: BFSI dominiert den Anteil, während das Gesundheitswesen am schnellsten wächst

BFSI hielt im Jahr 2025 25,78 % des Marktanteils des peruanischen Cybersicherheitsmarkts und bestätigt damit, dass das Finanzwesen nach aktueller Nachfrage die wichtigste Endnutzer-Vertikale bleibt. Diese Position spiegelt starken Aufsichtsdruck, die zentrale Rolle digitaler Zahlungen und Bankkanäle sowie die hohe Sensibilität von Kundendaten, Transaktionsintegrität und Servicekontinuität wider. Die IWF-Arbeit zur Cybersicherheit des peruanischen Finanzsektors wies auch auf die Notwendigkeit einer stärkeren Koordination, Governance, Tests und Vorfallsmanagement hin, was unterstreicht, warum Banken und verwandte Institutionen Kernkäufer bleiben. Der peruanische Cybersicherheitsmarkt profitiert auch davon, dass Finanzinstitute Infrastrukturmodernisierung und Sicherheitsinvestitionen oft im selben Programm kombinieren, was größere und stärker integrierte Verträge unterstützt. Das ist in hochkarätiger Transformationsarbeit mit Cloud, Identität, Resilienz und verwalteter Überwachung sichtbar. Solange Regulierung und digitale Zahlungen weiter vertieft werden, bleibt BFSI die Anker-Vertikale im peruanischen Cybersicherheitsmarkt.

Das Gesundheitswesen ist das am schnellsten wachsende Endnutzer-Segment mit einer CAGR von 12,36 % bis 2031, da elektronische Patientenakten, vernetzte Pflegesysteme und digital verknüpfte klinische Arbeitsabläufe die Anzahl gefährdeter Vermögenswerte erhöhen. Dieses Wachstum spiegelt auch das breitere globale Muster wider, bei dem Gesundheitsumgebungen hohe operative Dringlichkeit und sensible Daten aufweisen, was sie zu attraktiven Zielen für störende Angriffe macht. Regierung und Verteidigung bleiben wichtig, sind aber ungleichmäßig entwickelt, da nationale Programme und formelle Umsetzung schneller vorangeschritten sind als die operative Reife über alle Behörden hinweg. Peru berichtete, dass alle Ministerien und Regionalregierungen bis April 2026 ein Informationssicherheitsmanagementsystem implementiert hatten, aber die Tiefe der Umsetzung variiert je nach Institution noch. Bergbau und Energie steigen ebenfalls, da vernetzte Produktionssysteme, Ferntelemetrie und automatisierte Operationen die Exposition in industriellen Umgebungen erhöhen. Der peruanische Cybersicherheitsmarkt weitet sich daher über das Finanzwesen hinaus aus, wobei Gesundheitswesen, Regierung, Fertigung, Bildung, Einzelhandel und Ressourcensektoren alle zur nächsten Ausgabenwelle beitragen.

Geografische Analyse

Lima und sein Ballungsraumkorridor dominierten die Nachfrage im peruanischen Cybersicherheitsmarkt im Jahr 2025, obwohl das bereitgestellte Material keine genaue geografische Prozentaufteilung angibt. Die Konzentration ist logisch, da Lima die größten Finanzinstitute, zentrale Regierungseinrichtungen, wichtige Telekommunikationsbetreiber und viele Unternehmenshauptsitze beherbergt, die für die schwersten formellen Sicherheitsausgaben verantwortlich sind. Öffentliche Daten zur digitalen Governance zeigen auch, dass die nationale Sicherheitsstruktur ein großes institutionelles Netzwerk koordiniert, mit 420 Einrichtungen im nationalen CSIRT-Netzwerk und 313 digitalen Sicherheitswarnungen, die in den ersten Monaten des Jahres 2026 bearbeitet wurden. Diese institutionellen Fähigkeiten unterstützen die Konzentration der Reaktionsaktivitäten rund um die Hauptstadt, wo auch Exposition, Transaktionsdichte und politische Aufsicht am höchsten sind. Der peruanische Cybersicherheitsmarkt spiegelt daher immer noch ein hauptstadtzentriertes Nachfragemuster wider, bei dem Lima Einführungsstandards, Anbietersichtbarkeit und frühes Kaufverhalten setzt.

Der andine Bergbau- und Energiekorridor bildet eine zweite geografische Schicht mit einem anderen Risikoprofil und einer anderen Kauflogik. Minen wie Quellaveco, Toquepala, Las Bambas, Antapaccay und Minsur setzen 5G, Telemetrie, autonome Systeme und KI-gestützte Wartung ein, was den Bedarf an IT- und OT-Konvergenzsicherheit erhöht. Dies macht Junín, Apurímac, Moquegua und Tacna besonders relevant für den peruanischen Cybersicherheitsmarkt, da vernetzte Industriestandorte Schutz benötigen, der zu abgelegenen, kontinuierlichen und sicherheitssensiblen Operationen passt. In diesen Zonen werden robuste Plattformen, Fernüberwachung, Identitätskontrolle und sichere Konnektivität alle wichtiger als standardmäßige bürozentrierte Sicherheitstools. Der peruanische Cybersicherheitsmarkt profitiert auch davon, dass die Bergbaudigitalisierung tendenziell mehrjährig und kapitalintensiv ist, was längere Sicherheitsprogramme statt einmaliger Käufe unterstützt.

Eine dritte geografische Schicht umfasst Provinzhauptstädte wie Arequipa, Trujillo, Piura, Chiclayo und Cusco, wo der peruanische Cybersicherheitsmarkt heute kleiner ist, aber für die zukünftige Expansion zunehmend wichtig wird. In diesen Städten steigt die Nachfrage durch digitale Regierungsdienstleistungen, mehr Online-Handel, breitere Datenschutzpflichten und die schrittweise Ausweitung von Unternehmenssicherheitspraktiken über Lima hinaus. Perus verbesserte Stellung im ITU Global Cybersecurity Index 2024, wo es unter den südamerikanischen und karibischen Volkswirtschaften den 5. Platz belegte und bei den Säulen Organisation und Kapazitätsaufbau stark abschnitt, deutet darauf hin, dass institutionelle Fortschritte im ganzen Land sichtbarer werden. Dennoch hinkt die Einführung in Provinzstandorten Lima hinterher, da Personalbesetzung, Budgets und Umsetzungstiefe weniger konsistent sind. Das lässt den peruanischen Cybersicherheitsmarkt mit einer klaren regionalen Chance zurück, bei der zukünftiges Wachstum davon abhängt, Compliance, Schulung und digitale Dienstleistungsexpansion in eine stärkere operative Reife außerhalb der Hauptstadt umzuwandeln.

Wettbewerbslandschaft

Der peruanische Cybersicherheitsmarkt ist an der Spitze moderat konzentriert und über den Rest der Anbieterbasis fragmentiert. Die fünf größten Anbieter, Accenture, Microsoft, Broadcom, Fortinet und Akamai, machten im Jahr 2025 41 %–46 % des Marktanteils des peruanischen Cybersicherheitsmarkts aus, während die verbleibende Nachfrage auf regionale Integratoren, lokale Anbieter verwalteter Dienste und Spezialunternehmen verteilt war. Diese Struktur gibt globalen Anbietern einen Vorteil in Bezug auf Plattformbreite, Tiefe der Bedrohungsintelligenz und die Fähigkeit, Dienste über Cloud-, Netzwerk-, Identitäts- und Endpunktdomänen hinweg zu bündeln. Gleichzeitig lässt es bedeutenden Raum für lokale und regionale Unternehmen, die durch Branchenvertrautheit, geografische Reichweite und kostengünstigere verwaltete Lieferung konkurrieren. Der peruanische Cybersicherheitsmarkt verhält sich daher nicht wie ein Gewinner-nimmt-alles-Feld, obwohl die oberste Ebene immer noch einen Großteil der Großunternehmen- und öffentlichen Sektoragenda prägt.

Strategische Schritte führender Unternehmen zeigen, dass sich der Wettbewerbsfokus auf integrierte Lieferung statt auf isolierte Produkte verlagert. Kyndryls Anerkennung als Microsoft Peru Partner des Jahres 2025, verknüpft mit der hybriden Cloud-Implementierung der Banco de Crédito del Perú, unterstreicht den Reiz von Programmen, die Modernisierung, Cloud-Betrieb und Cybersicherheit innerhalb eines Transformationspfads kombinieren. Fortinets offizielle Forschungs- und Produktrichtung zeigt auch, wie Anbieter Cloud-Komplexität, KI-gestützte Sicherheitsoperationen und Plattformintegration als zentrale kommerzielle Themen verknüpfen. Der peruanische Cybersicherheitsmarkt belohnt diese Ansätze, weil Käufer zunehmend weniger Anbieter bevorzugen, die mehrere Schichten der Umgebung abdecken können. Diese Präferenz erhöht die Wechselkosten und begünstigt Lieferanten, die Architektur, verwaltete Dienste und Compliance-Unterstützung unter einem Betriebsmodell verknüpfen können.

Weißer Raum ist in provinziellen verwalteten Diensten, OT-Sicherheit und KMU-orientiertem Compliance-Tooling noch erheblich. Der peruanische Cybersicherheitsmarkt bleibt außerhalb der größten städtischen Institutionen unterdurchdrungen, was Raum für fokussierte Anbieter schafft, die Bergbaukorridore, regionale Hauptstädte und mittelständische Unternehmen mit einfacheren Betriebsmodellen bedienen können. Die Umsetzungstiefe im öffentlichen Sektor variiert auch stark, sodass Anbieter, die Governance-Unterstützung mit operativem Tooling kombinieren können, eine stärkere Chance haben, über die erste Kundenschicht hinaus zu expandieren. Compliance-gesteuertes Kaufen wird zu einem weiteren Differenzierungsmerkmal, insbesondere dort, wo Kunden Implementierungspartner wünschen, die rechtliche Anforderungen in funktionierende Kontrollen und dokumentierte Sicherheit übersetzen können. Das bedeutet, dass der peruanische Cybersicherheitsmarkt weiterhin sowohl breite globale Plattformen als auch fokussiertere Dienstleistungsspezialisten unterstützen sollte, anstatt sich schnell um eine sehr kleine Anbietergruppe zu konsolidieren. Wettbewerbserfolg wird wahrscheinlich weniger von der Produktbreite allein abhängen und mehr davon, wer zuverlässige lokale Ausführung, hybride Abdeckung und messbare Reaktionsergebnisse liefern kann.

Marktführer der peruanischen Cybersicherheitsbranche

Accenture plc

Microsoft Corporation

Broadcom Inc.

Fortinet, Inc.

Akamai Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die Präsidentschaft des Ministerrats (PCM) führte in Zusammenarbeit mit ICANN einen Workshop durch, um die Resilienz der staatlichen IT-Systeme Perus zu stärken und die institutionelle Reaktionsfähigkeit gegen Cyberkriminalität zu verbessern, als Teil des laufenden Kapazitätsaufbaus im Rahmen des Gesetzes zur digitalen Regierung.

- Februar 2026: Minera Chinalco Peru nahm sein Integriertes Betriebsmanagementzentrum (GIO) am Kupferbergwerk Toromocho in Junín vollständig in Betrieb und integrierte fortschrittliche Analytik, Teleoperationen sowie Cyber- und physische Sicherheitssysteme in einer einzigen Befehlsebene. Chinalcos Kapitalplan für 2026 umfasst 400 Millionen USD an Bergbauinvestitionen, wobei das GIO ein Vorzeigenbeispiel für OT-Sicherheit darstellt, die in eine groß angelegte digitale Bergbauinfrastruktur eingebettet ist.

- Januar 2026: Das Rundschreiben 0022-2025-BCRP der Zentralreservebank Perus (BCRP) trat in Kraft und legte rechtsverbindliche Standards für die Cybersicherheit von Zahlungssystemen, regelmäßige Resilienztests, obligatorische Meldung von Datenschutzverletzungen und verdoppelte Sanktionen bei Nichteinhaltung fest, einschließlich des möglichen Widerrufs der Betriebsgenehmigung für schwere Verstöße. Das Rundschreiben erweitert die Cybersicherheitsaufsicht formell auf Zahlungsdienstleister und Teilnehmer am Open Banking.

- November 2025: Kyndryl wurde zum dritten Mal in Folge als Microsoft Peru Partner des Jahres 2025 ausgezeichnet, wobei die hybride Cloud-Implementierung der Banco de Crédito del Perú als regionales Referenzprojekt für die digitale Transformation des Finanzsektors und die Integration von Cybersicherheit angeführt wurde.

Berichtsumfang des peruanischen Cybersicherheitsmarkts

Der Bericht über den peruanischen Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße der Endnutzer (KMU und Großunternehmen), Endnutzer (BFSI, Regierung und Verteidigung, IT und Telekommunikation, Bergbau und Energie, Einzel- und E-Commerce, Gesundheitswesen, Fertigung und Bildung) und Geografie (Peru). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Sicherheitsinformations- und Ereignismanagement | |

| Bedrohungsintelligenz und Analytik | |

| Sonstige Lösungstypen | |

| Dienstleistungen | Beratung und Risikobewertung |

| Integration und Bereitstellung | |

| Vorfallsreaktions- und Retainer-Dienste | |

| Verwaltete Erkennung und Reaktion | |

| Verwaltete Sicherheitsoperationen | |

| Compliance- und Prüfungsdienste |

| Cloud |

| On-Premises |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Regierung und Verteidigung |

| IT und Telekommunikation |

| Bergbau und Energie |

| Einzel- und E-Commerce |

| Gesundheitswesen |

| Fertigung |

| Bildung |

| Sonstige Endnutzerbranchen |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Sicherheitsinformations- und Ereignismanagement | ||

| Bedrohungsintelligenz und Analytik | ||

| Sonstige Lösungstypen | ||

| Dienstleistungen | Beratung und Risikobewertung | |

| Integration und Bereitstellung | ||

| Vorfallsreaktions- und Retainer-Dienste | ||

| Verwaltete Erkennung und Reaktion | ||

| Verwaltete Sicherheitsoperationen | ||

| Compliance- und Prüfungsdienste | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzer | BFSI | |

| Regierung und Verteidigung | ||

| IT und Telekommunikation | ||

| Bergbau und Energie | ||

| Einzel- und E-Commerce | ||

| Gesundheitswesen | ||

| Fertigung | ||

| Bildung | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert der Nachfrage nach Cybersicherheit in Peru?

Der peruanische Cybersicherheitsmarkt belief sich im Jahr 2026 auf 184,72 Milliarden USD und soll bis 2031 278,02 Milliarden USD erreichen, was einem Anstieg mit einer CAGR von 8,52 % entspricht.

Welche Angebotskategorie führt die Ausgaben in Peru an?

Verwaltete Dienste führten die Angebotsmischung mit einem Anteil von 28,21 % im Jahr 2025 an und zeigen eine starke Abhängigkeit von ausgelagertem Monitoring, Reaktion und Sicherheitsoperationen.

Warum wächst Cloud-Sicherheit in Peru so schnell?

Cloud-Sicherheit soll bis 2031 mit einer CAGR von 13,71 % wachsen, da hybride und Multi-Cloud-Umgebungen ein stärkeres Positionsmanagement, Identitätskontrollen und Workload-Schutz benötigen.

Welche Kundengruppe wächst am schnellsten?

KMU sind das am schnellsten wachsende Unternehmensgrößensegment mit einer CAGR von 12,66 % bis 2031, unterstützt durch abonnementbasierte Dienste und steigenden Compliance-Druck.

Welche Endnutzer-Vertikale gibt derzeit am meisten für Cybersicherheit in Peru aus?

BFSI hielt im Jahr 2025 25,78 % der Nachfrage, da Finanzinstitute dem stärksten regulatorischen Druck und einigen der höchsten Expositionen gegenüber digitalem Betrug und Dienstunterbrechungen ausgesetzt sind.

Wie konzentriert ist der Anbieterwettbewerb in Peru?

Der Wettbewerb ist an der Spitze moderat, wobei die fünf größten Anbieter 41 %–46 % des Anteils im Jahr 2025 halten, während viele regionale Integratoren und Spezialisten den Rest des Markts bedienen.

Seite zuletzt aktualisiert am: