Mexiko-Cybersicherheitsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

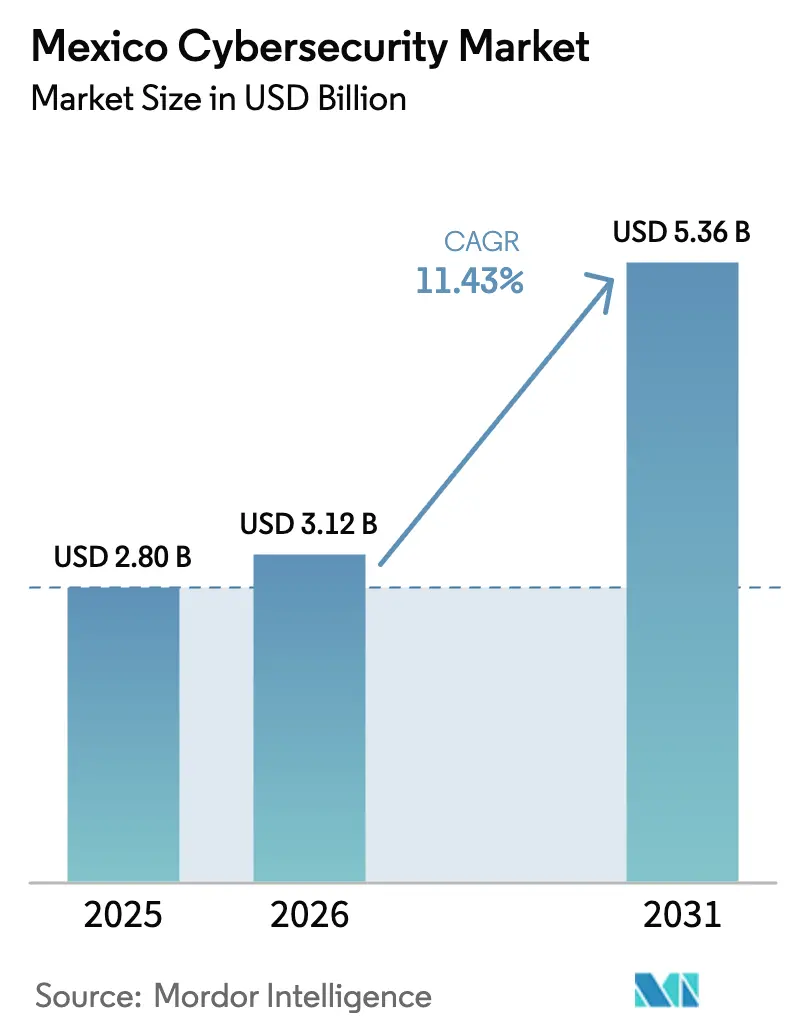

| Marktgröße im Basisjahr (2025) | 2.80 Milliarden US-Dollar |

| Marktgröße (2026) | 3.12 Milliarden US-Dollar |

| Marktgröße (2031) | 5.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Mexiko-Cybersicherheitsmarkt Analyse von Mordor Intelligence

Der Mexiko Cybersicherheitsmarkt wurde im Jahr 2025 auf einen Wert von 2,80 Milliarden USD geschätzt und wird voraussichtlich von 3,12 Milliarden USD im Jahr 2026 auf 5,36 Milliarden USD bis 2031 wachsen, bei einem CAGR von 11,43% während des Prognosezeitraums (2026-2031). Zunehmende Spionage durch staatliche Akteure, kartellgebundene Ransomware-Kampagnen und ein wachsender Cloud-Fußabdruck in den Bereichen Fertigung, Finanzen und öffentliche Verwaltung treiben die Sicherheitsinvestitionen an. Große Unternehmen bleiben die primären Käufer, doch rasch digitalisierende KMU holen den Abstand auf, da Nearshoring neue Fabriken und Rechenzentren in die Bedrohungslandschaft einbringt. Regulatorische Reformen, darunter die Meldepflicht für Sicherheitsvorfälle in Mexiko-Stadt und die Resilienzprüfungen der Banco de México, erhöhen die Compliance-Ausgaben. Erheblicher Fachkräftemangel und begrenzte föderale Cybersicherheitsbudgets dämpfen das Wachstum, verstärken jedoch die Nachfrage nach verwalteten Diensten.

Wichtigste Erkenntnisse des Berichts

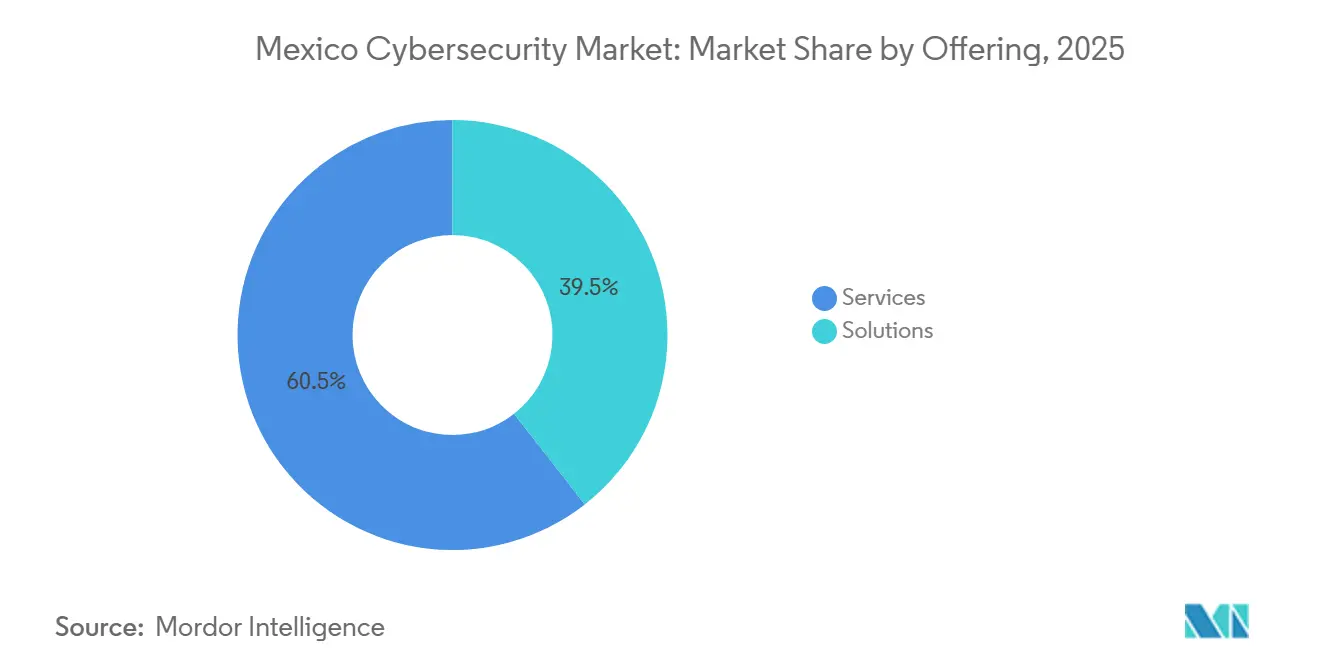

- Nach Angebot hielt das Dienstleistungssegment im Jahr 2025 einen Marktanteil von 60,55 % am mexikanischen Cybersicherheitsmarkt, während Cloud-Sicherheitslösungen bis 2031 einen CAGR von 17,53 % verzeichnen sollen.

- Nach Bereitstellungsmodus dominierten On-Premises-Lösungen im Jahr 2025 mit 54,20 % des mexikanischen Cybersicherheitsmarktes; die Cloud-Bereitstellung schreitet bis 2031 mit einem CAGR von 14,12 % voran.

- Nach Unternehmensgröße sicherten sich Großunternehmen im Jahr 2025 einen Marktanteil von 67,10 % am mexikanischen Cybersicherheitsmarkt; KMU sind mit einem CAGR von 13,55 % bis 2031 die am schnellsten wachsende Gruppe.

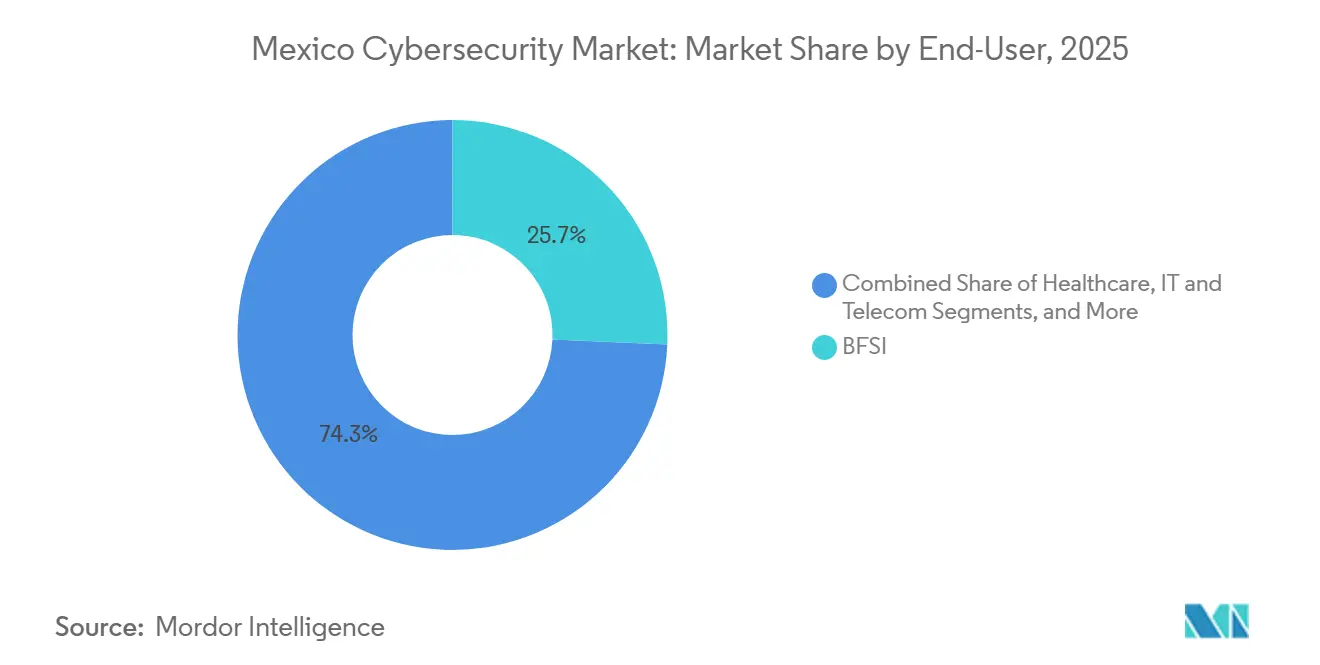

- Nach Endnutzer führte BFSI im Jahr 2025 mit einem Umsatzanteil von 25,70 %, während das verarbeitende Gewerbe bis 2031 den höchsten CAGR von 12,41 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Mexiko-Cybersicherheitsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Ransomware-Kampagnen von Nationalstaaten und Kartellen | +2.1% | National, mit Konzentration in den Regionen Zentral und Norte | Kurzfristig (≤ 2 Jahre) |

| Gesetzlich vorgeschriebene Meldepflichtregeln im vorgeschlagenen CDMX-Cybersicherheitsgesetz | +1.8% | Zentralregion, potenzielle nationale Ausweitung | Mittelfristig (2–4 Jahre) |

| Cloud-first IT-Modernisierung unter Mexikos Top-500-Unternehmen | +2.3% | National, angeführt von den Regionen Zentral und Bajío-West | Mittelfristig (2–4 Jahre) |

| Nearshoring-Anstieg bei Smart-Factory-Aufbauten (Bajío und Norte) | +1.9% | Regionen Bajío-West und Norte | Langfristig (≥ 4 Jahre) |

| Banxico 2024-27 verpflichtende Resilienztests für regulierte Finanzinstitute | +1.4% | National, konzentriert in Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Quantenbereitschafts-Ausgabenwettlauf (nach dem RSA50-Riss) | +0.8% | National, Priorität in den Sektoren BFSI und Regierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Ransomware-Kampagnen durch staatliche Akteure und Kartelle

Drogenkartelle kooperieren mittlerweile mit hochentwickelten Cyberkriminellen und treiben Lösegeldforderungen auf durchschnittlich 400.000 USD für industrielle Opfer. Von Regierungen unterstützte Gruppen aus China, Russland und Nordkorea sind für 77 % der seit 2020 erfassten Phishing-Aktivitäten verantwortlich. Datenschutzverletzungen an der Mexikanischen Börse und der Carbon-Plattform MEXICO2 haben Lücken in der marktrelevanten Infrastruktur aufgezeigt. Der doppelte Druck durch kriminelle und ausländische Akteure treibt die Ausgaben für Bedrohungsanalyse, verwaltete Erkennung und Incident-Response-Dienste an.[1]Google Cloud Threat Intelligence Team, "Einblicke in Cyberbedrohungen gegen Nutzer und Unternehmen in Mexiko," Google Cloud, cloud.google.com

Gesetzlich vorgeschriebene Meldepflichtregeln im vorgeschlagenen CDMX-Cybersicherheitsgesetz

Das Gesetzesentwurf von Mexiko-Stadt schreibt 72-Stunden-Meldepflichten bei Datenschutzverletzungen, die Einführung von Informationssicherheitsmanagementsystemen und Mitarbeiterschulungen vor und wird damit zum strengsten subnationalen Rahmenwerk Lateinamerikas. Behördenvertreter gaben bekannt, dass 70 % der lokalen Behörden mit kritischen Schwachstellen arbeiten. Die Erwartung paralleler Gesetze in anderen Bundesstaaten stimuliert die Nachfrage nach Governance-, Risiko- und Compliance-Tools.[2]Google Cloud Threat Intelligence Team, "Einblicke in Cyberbedrohungen gegen Nutzer und Unternehmen in Mexiko," Google Cloud, cloud.google.com

Cloud-first IT-Modernisierung unter Mexikos Top-500-Unternehmen

Die Hälfte der Großunternehmen leitet nun 10–30 % ihrer IT-Budgets in Cloud- und KI-Programme. Microsofts Investitionsverpflichtung von USD 1,3 Milliarden und der Regions-Launch von Alibaba Cloud im Jahr 2025 katalysieren die Cloud-Migration. Dennoch fehlen 62 % der Unternehmen robuste KI-Zugriffskontrollen, was neue Schwachstellen schafft, die die Einführung von Zero-Trust- und cloudnativen Sicherheitslösungen beschleunigen.

Nearshoring-bedingter Anstieg beim Aufbau intelligenter Fabriken (Bajío und Norte)

Allein Querétaro erwartet Zuflüsse von USD 42 Milliarden in Rechenzentren und die Fertigung, während Jalisco sich als Mexikos Silicon Valley positioniert und Bosch bis 2026 auf 2.000 Ingenieure expandiert. Smart-Factory-Installationen verbinden OT- und IT-Netzwerke und steigern die Nachfrage nach Sicherheit für industrielle Steuerungssysteme und IoT-Härtung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Cyberfachkräftelücke von 400.000 Personen | -2.8% | National, akut in den Regionen Norte und Bajío-West | Langfristig (≥ 4 Jahre) |

| Weniger als 0,5 % des föderalen IT-Budgets für Cybersicherheit vorgesehen | -1.9% | National, betrifft die Einführung im öffentlichen Sektor | Mittelfristig (2–4 Jahre) |

| Fragmentierter Rechtsrahmen führt zu Unsicherheit bei der Compliance | -1.2% | National, mit unterschiedlicher Umsetzung auf Bundesstaatenebene | Mittelfristig (2–4 Jahre) |

| Geringe SOC-Akzeptanz bei KMU (weniger als 40 %) | -1.6% | National, konzentriert in den Regionen Zentral und Norte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cyberfachkräftelücke von 400.000 Personen

Arbeitgeber berichten von einer Vakanzenquote von 57 % bei Sicherheitsrollen, was die durchschnittlichen Fachkräftegehälter im Jahr 2025 auf MXN 112.500 pro Monat treibt. Universitäten haben Schwierigkeiten, die Nachfrage zu befriedigen, was Unternehmen zu Managed Security Service Providern und Automatisierung drängt.

Weniger als 0,5 % des föderalen IT-Budgets für Cybersicherheit vorgesehen

Die föderalen Mittelzuweisungen bleiben unter 0,5 % der gesamten IT-Ausgaben, obwohl Mexiko im Jahr 2024 weltweit auf Platz 14 nach Volumen der Sicherheitsverletzungen rangierte. Das auf Sparsamkeit ausgerichtete Budget 2025 schränkt Behörden-Upgrades ein und dämpft den gesamten Marktaufschwung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen treiben die Marktführerschaft

Sicherheitsdienstleistungen führten 2025 mit einem Anteil von 60,55 % am Mexiko Cybersicherheitsmarkt. Managed-Service-Anbieter florieren inmitten des Fachkräftemangels, wobei einheitliche Überwachungsplattformen bei Finanz-, Einzel- und Bildungskunden ein dreistelliges Wachstum verzeichnen. Die regulatorische Komplexität, die das neue föderale Datenschutzgesetz und stadtweite Vorschriften umfasst, verstärkt die Nachfrage nach Beratungs- und professionellen Dienstleistungen. Cloud-Sicherheit ist die am schnellsten wachsende Lösung mit einem CAGR von 17,53 % bis 2031, angetrieben durch Hyperscale-Investitionen und die Einführung von Zero-Trust-Konzepten. Anwendungssicherheit und Identitäts- und Zugriffsmanagement gewinnen an Bedeutung, während hardwarezentrierte Netzwerkabwehrsysteme durch softwaredefinierte Alternativen unter Druck geraten. Integrierte Risikomanagement-Tools profitieren davon, dass 67,5 % der Unternehmen Cyber- und Datenschutz als ihr größtes Risiko einstufen.

Das Wachstum im Dienstleistungsbereich unterstützt die Expansion des Mexiko Cybersicherheitsmarktes, indem es unmittelbaren Talentmangel und Compliance-Hürden adressiert. Cloud-native Kontrollen, Bedrohungsanalyse-Feeds und Incident-Response-Vereinbarungen dominieren die Beschaffungsfahrpläne. Anbieter bündeln professionelle und verwaltete Angebote, um kontinuierlichen Schutz zu gewährleisten, und positionieren Dienstleistungen als Rückgrat des Mexiko Cybersicherheitsmarktes bis 2031.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Bereitstellungsmodell: On-Premises-Legacy trifft auf Cloud-Beschleunigung

On-Premises-Bereitstellungen hielten 2025 einen Anteil von 54,20 % am Mexiko Cybersicherheitsmarkt, was die Datensouveränitätssensibilität im Finanz- und öffentlichen Sektor widerspiegelt. Dennoch entwickeln sich cloudbasierte Abwehrlösungen mit einem CAGR von 14,12 %, da inländische Regionen von Google, Microsoft und Alibaba Latenz und Compliance-Ausrichtung verbessern. Hybride Architekturen dominieren den Bankensektor und balancieren Banxico-Resilienzanforderungen mit Flexibilitätsbedürfnissen.

Der Cloud-Schwung resultiert aus der KMU-Akzeptanz – 99,8 % der mexikanischen Unternehmen sind KMU, doch den meisten fehlte bis zum Aufkommen erschwinglicher Cloud-Sicherheit die Automatisierung. Integrierte Governance-, Verschlüsselungs- und Überwachungsfunktionen beschleunigen die regulatorische Ausrichtung gemäß dem föderalen Datenschutzgesetz von 2025. Die erhöhten Vorfallsraten bei Telekommunikationsbetreibern unterstreichen den parallelen Bedarf an robusten On-Premises-Perimeterschutzmaßnahmen und erhalten eine zweigleisige Bereitstellungslandschaft innerhalb des Mexiko Cybersicherheitsmarktes aufrecht.

Nach Endnutzer: BFSI-Führerschaft inmitten eines Fertigungs-Aufschwungs

BFSI hielt im Jahr 2025 einen Umsatzanteil von 25,70 %, geprägt durch die strenge Aufsicht der Banxico und den Aufstieg von 773 Fintechs. Die Nutzung digitaler Zahlungen durch 80 Millionen Smartphone-Nutzer vergrößert die Angriffsfläche und spornt Investitionen in Betrugsanalysen und Identitätsverifikation an.

Die Fertigung verzeichnet die stärkste CAGR von 12,41 %, was mit ihrem Anteil von 29,77 % an nationalen Cyberangriffen korreliert. Nearshoring bringt Tausende verbundener Roboter und Sensoren ein und erfordert OT-Segmentierung und Anomalieerkennung. Gesundheitswesen, Energie und Einzelhandel tragen stabiles Wachstum bei, da die Verteidigung kritischer Infrastrukturen und die E-Commerce-Expansion weiter anhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Unternehmensgröße: Großunternehmen führen, KMU beschleunigen

Großunternehmen machten 2025 einen Anteil von 67,10 % am Mexiko Cybersicherheitsmarkt aus, gestützt durch dedizierte Security Operations Center in 72 % der großen Unternehmen gegenüber 40 % bei kleineren Unternehmen. BFSI-Institute, Industriekonglomerate und Telekommunikationsriesen verankern die Ausgaben, angetrieben durch Resilienztests und Nearshoring-Upgrades.

KMU verzeichnen den höchsten CAGR von 13,55 %, da cloudbasierte Sicherheit die Einstiegshürden senkt. Smart-Factory-Anforderungen und Lieferkettenanforderungen zwingen kleinere Hersteller, ihre Abwehrmaßnahmen zu stärken. KI-Investitionspläne – 2,4-fache Budgetsteigerungen bis 2025 – treiben neue Bedrohungsvektoren voran, die nur durch Cloud-Sicherheit auf Unternehmensniveau gemindert werden können. Auf KMU zugeschnittene Angebote für verwaltete Erkennung und Reaktion sollen innerhalb des Mexiko Cybersicherheitsmarktes erhebliche zusätzliche Umsätze erschließen.

Geografische Analyse

Der Mexiko-Cybersicherheitsmarkt wird von Bundesbehörden, Unternehmenshauptsitzen und einer hochvernetzten städtischen Infrastruktur verankert. Das wegweisende Cybersicherheitsgesetz von Mexiko-Stadt und die biometrische Identitätsplattform Llave MX intensivieren den Bedarf an Abwehrmaßnahmen der nächsten Generation. Hohe Volumina an Sicherheitsverletzungen positionieren Bedrohungsaufklärungs- und Vorfallreaktionsdienste als prioritäre Einkäufe.

Querétaros Cluster von Hyperscale-Rechenzentren und Jaliscos Ingenieurstalent-Pool ziehen multinationale Fabriken an und vergrößern die Mexiko-Cybersicherheitsmarktgröße in diesen Bundesstaaten. Smart-Manufacturing-Projekte kombinieren IoT, KI und Cloud und steigern die Nachfrage nach industriellen Sicherheits-Gateways, sicherem SD-WAN und Zero-Trust-OT-Overlays.

Darüber hinaus grenzüberschreitende Lieferketten und wachsende Rechenzentrum-Fußabdrücke wie KIOs MTY2-Einrichtung. Erhöhte industrielle Angriffsraten fördern die Akzeptanz von OT-Überwachung und Ransomware-Eindämmung. Der Süden und Südosten hinkt aufgrund von Infrastrukturlücken hinterher, obwohl staatliche Initiativen rund um den Tehuantepec-Isthmus zukünftiges Potenzial erschließen könnten.

Wettbewerbslandschaft

Der Mexiko-Cybersicherheitsmarkt weist eine mittlere Konzentration auf. Globale Plattformanbieter – Cisco, IBM, Palo Alto Networks und Fortinet – dominieren Großunternehmenskonten, während sich KMU auf Dutzende regionaler Managed Security Service Provider (MSSP) und Einzellösungsanbieter stützen.

Jüngste Konsolidierungen signalisieren eine Verlagerung hin zu integrierten Plattformen: Palo Alto Networks übernahm IBMs QRadar-SaaS-Assets, während Fortinet Laceworks cloudnativen Anwendungsschutz zu seinem Secure Access Service Edge-Stack hinzufügte. Strategische Allianzen, wie die CrowdStrike-Fortinet-Endpunkt-Firewall-Integration, unterstreichen den Trend zur KI-gestützten Interoperabilität.

Lokale Innovatoren erschließen Nischen: Delta Protect bietet auf Start-ups ausgerichtete Sicherheitsbewertungen an, und Metabase Q sammelte USD 14 Millionen ein, um erschwingliche Lösungen in ganz Lateinamerika auszuweiten. Hyperscaler betten native Sicherheitsfunktionen in ihre mexikanischen Regionen ein und verschärfen den Wettbewerb um den Schutz von Cloud-Workloads.

Der Fachkräftemangel verlagert die Nachfrage weiterhin zu MSSPs und ermöglicht dienstleistungsorientierten Herausforderern, Marktanteile von hardwarezentrierten Marktteilnehmern zu erodieren. Der Preiswettbewerb bleibt moderat, da Compliance-Anforderungen und fortgeschrittene Bedrohungskomplexität die Leistungsbreite gegenüber dem Preis begünstigen. [4]Arturo Solís, "30 Promesas 2024: Delta Protect, das Unternehmen, das Start-ups schützt," Forbes México, forbes.com.mx

Führende Unternehmen der Mexiko-Cybersicherheitsbranche

-

Scitum, S.A. de C.V.

-

Cisco Systems México

-

IBM de México, S. de R.L.

-

KIO Cyber (Unidad de KIO Networks, S.A.B.)

-

Palo Alto Networks México, S. de R.L.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mexiko-Stadt verabschiedete sein Gesetz zur Cybersicherheit und zum Schutz personenbezogener Daten mit der Verpflichtung zur 72-stündigen Meldung von Vorfällen.

- März 2025: Mexiko verabschiedete ein neues föderales Datenschutzgesetz, das das INAI auflöst und strengere Rechenschaftspflichten einführt.

- Februar 2025: Alibaba Cloud startete seine erste lateinamerikanische Region in Mexiko und verband Infrastruktur mit lokalen Talentförderprogrammen.

- Januar 2025: TransUnion stimmte der Übernahme von 94 % von Trans Union de Mexico für USD 560 Millionen zu und erweitert damit seine Kreditrisikoanalyse und Betrugsminderungsangebote.

Berichtsumfang des Mexiko-Cybersicherheitsmarkts

IT-Fortschritte, Kommunikationstechnologien und intelligente Energienetze verändern die Landschaften der kritischen Infrastrukturen und Unternehmensnetzwerke fast jedes Landes. Mit dem rasanten technologischen Wandel gehen jedoch auch rapide fortschreitende Bedrohungen einher. Cybersicherheitslösungen helfen Organisationen dabei, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und zu bekämpfen, die internetbasierte Versuche darstellen, Informationssysteme zu beschädigen oder zu stören und mithilfe von Spyware und Malware sowie Phishing kritische Informationen zu hacken, um die Datenvertraulichkeit zu wahren. Die Marktgröße für die Studie wurde auf Basis der Endnutzerausgaben für Cybersicherheitslösungen und -dienstleistungen ermittelt.

Mexikos Cybersicherheitsmarkt ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungsarten] und Dienstleistungen [professionelle Dienstleistungen und Managed Services]), nach Bereitstellung (On-Premises und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzer-Vertikale (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und andere Endnutzerindustrien). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsausrüstung | |

| Endpunktsicherheit | |

| Sonstige Lösungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| Cloud |

| On-Premises |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsausrüstung | ||

| Endpunktsicherheit | ||

| Sonstige Lösungen | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Managed Services | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premises | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzer | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mexiko-Cybersicherheitsmarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 3,12 Milliarden und soll bis 2031 USD 5,36 Milliarden erreichen.

Welches Segment dominiert die Ausgaben im Mexiko-Cybersicherheitsmarkt?

Sicherheitsdienstleistungen führen mit einem Umsatzanteil von 60,55 % und spiegeln eine starke Präferenz für ausgelagerte Expertise wider.

Wie schnell wächst cloudbasierte Sicherheit in Mexiko?

Cloud-Sicherheitslösungen sollen bis 2031 mit einer CAGR von 17,53 % expandieren, da sich Hyperscale-Rechenzentren weiter verbreiten.

Welche Region verzeichnet das schnellste Wachstum der Cybersicherheitsnachfrage?

Der Bajío-West-Korridor, verankert durch Querétaro und Jalisco, entwickelt sich mit einer CAGR von 13,18 % auf der Grundlage von Nearshoring-Investitionen.

Was ist das größte Hemmnis für Mexikos Cybersicherheitswachstum?

Ein Fachkräftemangel von 400.000 Personen ist die bedeutendste Barriere und subtrahiert schätzungsweise 2,8 Prozentpunkte von der prognostizierten CAGR.

Wie wirken sich neue Vorschriften auf die Cybersicherheitsausgaben aus?

Die 72-stündige Meldepflicht bei Sicherheitsverletzungen in Mexiko-Stadt und das neue föderale Datenschutzgesetz treiben Investitionen in Governance-, Risiko- und Compliance-Lösungen in allen Sektoren voran.

Seite zuletzt aktualisiert am: