Marktgröße und Marktanteil im Bereich Cybersicherheit in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Marktgröße im Basisjahr (2025) | 18.37 Milliarden US-Dollar |

| Marktgröße (2026) | 20.33 Milliarden US-Dollar |

| Marktgröße (2031) | 33.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cybersicherheitsmarkts in Südamerika von Mordor Intelligence

Die Marktgröße des Cybersicherheitsmarkts in Südamerika wurde im Jahr 2025 auf 18,37 Milliarden USD geschätzt und soll von 20,33 Milliarden USD im Jahr 2026 auf 33,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,66 % während des Prognosezeitraums (2026–2031). Ein Anstieg von Ransomware-als-Dienstleistung-Kits, eine breitere Einführung von Zero-Trust-Konzepten in regulierten Branchen und die Cloud-Migration kleiner und mittlerer Unternehmen (KMU) treiben die Ausgaben über einfache Firewalls hinaus hin zu integrierten Erkennungs- und Reaktionsplattformen. Brasiliens Resolution 538 hat die kontinuierliche Überwachung von einer bewährten Praxis zu einer Lizenzbedingung für Banken gemacht, was zu einem Ansturm auf die Kapazitäten verwalteter Sicherheitsbetriebszentren (SOC) geführt hat. Währungsvolatilität, insbesondere in Argentinien, lenkt Käufer zu Abonnementpreisen in USD, während Hyperscaler-Investitionen in São Paulo und Santiago Latenzbedenken für regulierte Arbeitslasten verringern. Da Industrieunternehmen Betriebstechnologie-Netzwerke (OT) für die Fernwartung öffnen, steigt die Nachfrage nach protokollbewussten Bedrohungsanalysen, die herkömmliche IT-Tools nicht liefern können.

Wichtigste Erkenntnisse des Berichts

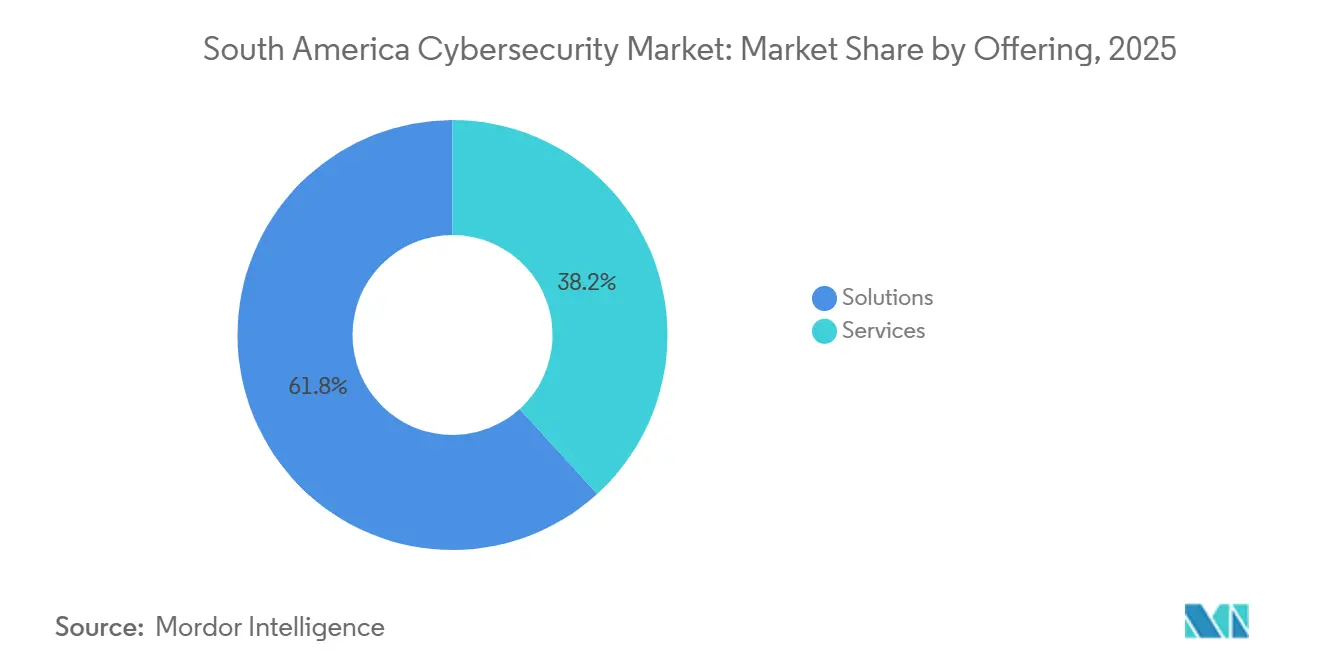

- Lösungen führten mit einem Anteil von 61,76 % am Cybersicherheitsmarkt in Südamerika im Jahr 2025; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 11,18 % wachsen.

- Vor-Ort-Bereitstellungen machten 53,43 % der Marktgröße des Cybersicherheitsmarkts in Südamerika im Jahr 2025 aus, während die Cloud-Bereitstellung voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,24 % wachsen wird.

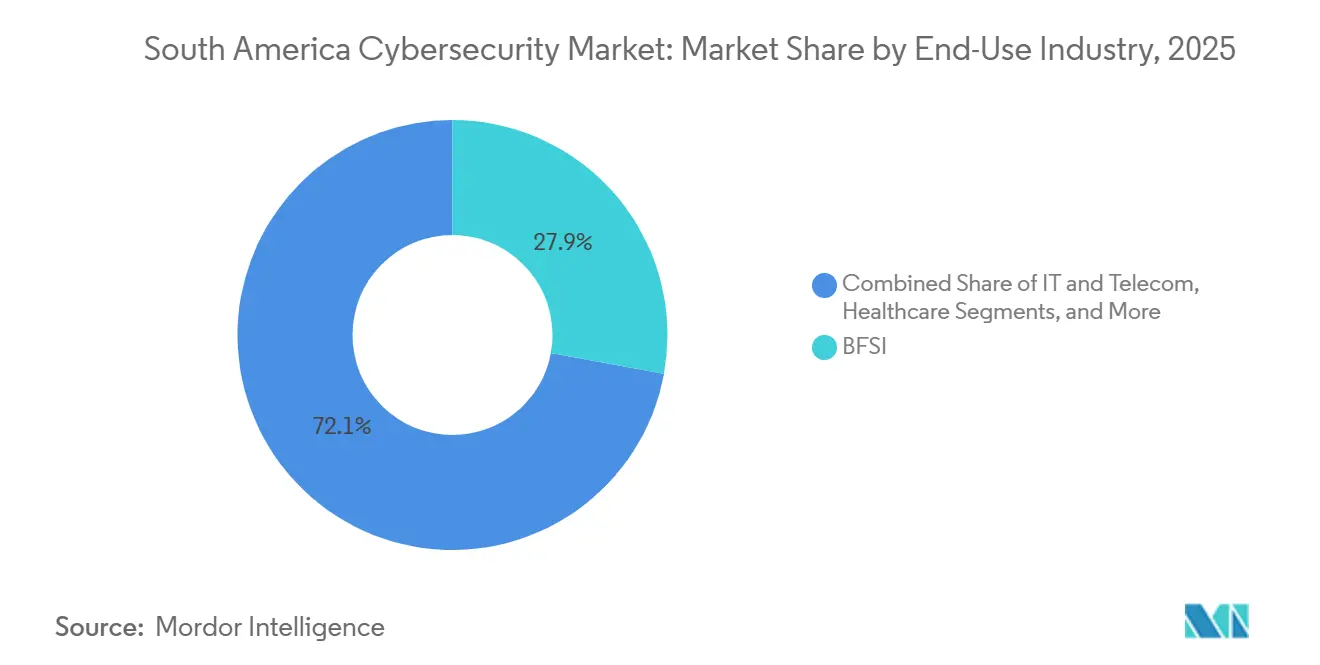

- Das Segment Banken, Finanzdienstleistungen und Versicherungen verzeichnete 2025 einen Umsatzanteil von 27,88 %, während das Gesundheitswesen die schnellste CAGR von 12,23 % bis 2031 erzielen dürfte.

- Großunternehmen hielten 58,61 % der Ausgaben im Jahr 2025, doch KMU verzeichnen eine CAGR von 10,93 % im Zeitraum 2026–2031, da Cloud-Abonnements die Einstiegshürden senken.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Cybersicherheitsmarkts in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Ökosystem von Ransomware als Dienstleistung | +2.1% | Brasilien, Argentinien, Chile; Ausstrahlungseffekte auf Kolumbien und Peru | Kurzfristig (≤ 2 Jahre) |

| Verbreitung der Zero-Trust-Einführung durch regulierte Branchen | +1.8% | Brasilien (BFSI, Gesundheitswesen), Chile (Bergbau, Versorgungsunternehmen) | Mittelfristig (2–4 Jahre) |

| Beschleunigte Cloud-Migration unter südamerikanischen KMU | +1.6% | Regional, mit Schwerpunkt in Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zum Aufbau von Cybersicherheitskapazitäten in Brasilien und Chile | +1.3% | Nationale Programme in Brasilien und Chile; regionale Koordination durch OAS/CICTE | Langfristig (≥ 4 Jahre) |

| Von Telekommunikationsunternehmen geführte Sicherheits-APIs zur Stärkung des mobilen Identitätsschutzes | +1.1% | Brasilien, Argentinien, Chile; Mobile-First-Märkte | Mittelfristig (2–4 Jahre) |

| Nachfrage nach industrieller OT-Sicherheit durch konvergierende IT-OT-Netzwerke | +1.4% | Brasilien (Fertigung, Energie), Chile (Bergbau), Argentinien (Landwirtschaft) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Ökosystem von Ransomware als Dienstleistung

Partnerprogramme, die fertige Verschlüsselungs-Payloads verkaufen, haben die Qualifikationsschwelle für Angreifer gesenkt und die Ausgaben des Cybersicherheitsmarkts in Südamerika in Richtung Endpunkterkennung, unveränderliche Sicherung und Verträge für die Reaktion auf Vorfälle verschoben. Dragos verzeichnete in den ersten drei Quartalen 2025 147 Ransomware-Vorfälle gegen regionale industrielle Steuerungssysteme, ein Anstieg von 34 % im Jahresvergleich, wobei Brasilien 62 % der Fälle ausmachte. Gesundheitseinrichtungen, die Windows Server 2012 betreiben, waren am stärksten betroffen und zwangen Provinzregierungen, Kryptowährungszahlungen trotz Budgetbeschränkungen zu genehmigen. Doppelte Erpressungstaktiken, bei denen Daten vor der Verschlüsselung gestohlen werden, veranlassten Unternehmen, die Verhinderung von Datenverlust und die Forensik zu priorisieren. Vorstände fordern nun Tischübungen, die einen Perimeterkompromiss voraussetzen, was die Nutzung von verwalteten Erkennungs- und Reaktionsdiensten mit Eindämmungs-Service-Level-Vereinbarungen von einer Stunde fördert. Da Auszahlungen steigen, verschärfen Versicherer die Zeichnungsbedingungen, erhöhen Prämien und verstärken die Renditeargumente für proaktive Sicherheitswerkzeuge.

Verbreitung der Zero-Trust-Einführung durch regulierte Branchen

Zero-Trust-Rahmenwerke entwickelten sich von einem Konzept zu einer Compliance-Verpflichtung, nachdem Brasiliens Resolution 538 im Dezember 2025 kontinuierliche Authentifizierung und Mikrosegmentierung für Banken vorschrieb.[1]Zentralbank von Brasilien, "Resolution 538: Cybersicherheitsanforderungen für Finanzinstitute," BCB.GOV.BR Chiles Kupferproduzenten übernahmen diesen Ansatz, nachdem Ransomware Überwachungssteuerungs- und Datenerfassungssysteme zum Stillstand gebracht hatte, was Millionen an entgangenem Output kostete. Identitätsplattformen, die Gerätestatus und Geolokalisierung vor der Zugriffsgewährung bewerten, ersetzen statische Anmeldedatenprüfungen. Die Implementierung beginnt mit der Asset-Inventarisierung und endet mit der Überwachung des Ost-West-Datenverkehrs – ein Weg, den die meisten Unternehmen aufgrund fehlender interner Architekten an verwaltete Sicherheitsanbieter auslagern. Anbieter, die Richtlinienvorlagen anbieten, die auf Brasiliens LGPD und Chiles Rahmengesetz abgestimmt sind, verkürzen Audits und fördern den Querverkauf in den Bereich des Schutzes von Cloud-Arbeitslasten.

Beschleunigte Cloud-Migration unter südamerikanischen KMU

Dreiundachtzig Prozent der Organisationen betreiben jetzt hybride oder Multi-Cloud-Umgebungen, doch fast die Hälfte verfügt noch immer nicht über einheitliche Sicherheitsgrundlagen, was falsch konfigurierte Speicher-Buckets für Credential-Stuffing-Bots offen lässt. Verbrauchspreise in USD ermöglichen es Unternehmen in hyperinflationären Märkten wie Argentinien, die Ausgaben zu glätten, wenn lokale Währungen fallen. Cloud-Zugriffssicherheits-Broker, Workload-Schutz und Tools zur Statusverwaltung integrieren sich nativ mit Hyperscaler-APIs und automatisieren ISO-27001- und LGPD-Prüfungen. Telekommunikationsunternehmen bündeln Secure Access Service Edge (SASE) mit Konnektivität und entlasten KMU von der Wartung von VPN-Appliances. Da Fernarbeit zur Normalität wird, ersetzen Single-Sign-On und Zero-Trust-Netzwerkzugang Perimeter-Firewalls und verlagern die adressierbaren Ausgaben von Investitionsausgaben zu Betriebsausgaben.

Staatliche Programme zum Aufbau von Cybersicherheitskapazitäten in Brasilien und Chile

Brasiliens Gesetzentwurf 4752/2025 würde eine Nationale Cybersicherheitsbehörde einrichten, die befugt wäre, Basiskontrollmaßnahmen für kritische Infrastrukturen festzulegen und Schulungen zu akkreditieren, um eine geschätzte Qualifikationslücke von 750.000 Fachkräften zu schließen.[2]Regierung Brasiliens, "Gesetzentwurf 4752/2025: Nationale Cybersicherheitsbehörde," GOV.BR Chiles Rahmengesetz, das im März 2024 in Kraft trat, schreibt bereits eine 24-stündige Meldepflicht für Vorfälle bei Versorgungsunternehmen und Telekommunikationsbetreibern vor. Regionale Tischübungen der Organisation Amerikanischer Staaten im Jahr 2025 deckten Lücken beim grenzüberschreitenden Austausch von Beweismitteln auf und veranlassten die Erstellung von Musterrechtsvorlagen. Japan finanzierte OT-Sicherheitsstipendien für 500 chilenische Beamte und übertrug protokollspezifisches Fachwissen. Solche Initiativen fördern die Nachfrage nach Governance-, Risiko- und Compliance-Plattformen (GRC), die Kontrollen mit mehreren Gesetzen in Einklang bringen, sowie nach mehrsprachigen Sicherheitsbewusstseinsinhalten für Mitarbeiter an der Front.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Datenschutzvorschriften in verschiedenen Ländern | -0.9% | Regional, mit Auswirkungen auf multinationale Operationen in Brasilien, Argentinien, Chile, Kolumbien, Peru | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an Cybersicherheitsfachkräften in spanisch- und portugiesischsprachigen Talentpools | -1.2% | Regional, am stärksten in Brasilien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Wirtschaftliche Volatilität begrenzt Investitionsbudgets für KMU | -1.1% | Argentinien, Brasilien; sekundäre Auswirkungen in Chile, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für fortschrittliche Bedrohungserkennungsplattformen | -0.8% | Regional, insbesondere KMU und Einrichtungen des öffentlichen Sektors betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datenschutzvorschriften in verschiedenen Ländern

Brasiliens LGPD verpflichtet zur 72-stündigen Meldung von Datenschutzverletzungen und zur Bestellung von Datenschutzbeauftragten, Chiles neues Gesetz spiegelt europäische Meldefristen wider, doch Peru erlaubt noch immer 10 Werktage. Multinationale Unternehmen jonglieren mit abweichenden Einwilligungsregeln und grenzüberschreitenden Übertragungsverboten und sind gezwungen, Datenspeicherungslösungen zu entwickeln, die Budgets aufzehren, die für die Bedrohungssuche vorgesehen sind. Ohne ein südamerikanisches Äquivalent des EU-Angemessenheitsregimes setzen Unternehmen länderspezifische Verschlüsselungs-Gateways ein, was die Werkzeug- und Prüfungskosten vervielfacht. Das Flickwerk erschwert auch die regionale SOC-Zentralisierung, da Warnmeldungen mit personenbezogenen Daten nicht immer grenzüberschreitend zur Korrelation weitergeleitet werden können. Diese Ineffizienz benachteiligt lokale Anbieter, die die Compliance-Entwicklungskosten nicht über breitere Märkte amortisieren können.

Akuter Mangel an Cybersicherheitsfachkräften in spanisch- und portugiesischsprachigen Talentpools

ISG bezifferte den regionalen Fehlbedarf im Jahr 2024 auf 750.000 Fachkräfte – eine Lücke, die durch nordamerikanische Unternehmen vergrößert wird, die aus der Ferne zu dollardenominierten Gehältern rekrutieren. Universitäten bieten begrenzte praktische Labore an, und Lehrpläne für industrielle Steuerungssysteme fehlen fast vollständig. Organisationen füllen die Lücken mit verwalteten Sicherheitsdiensten, doch Sprachbarrieren beeinträchtigen die Genauigkeit der Bedrohungstriage, wenn Offshore-Analysten kulturell nuancierte Phishing-Köder falsch klassifizieren. Regierungen schreiben Schulungen vor – Chile zertifiziert jetzt Fachkräfte für kritische Infrastrukturen –, doch die Ausbildungspipelines werden Jahre brauchen, um zu reifen. Inzwischen gewinnen Anbieter, die Automatisierung und Low-Code-Playbooks einbetten, an Beliebtheit, weil sie dünne Analysten-Teams entlasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen an Wachstumsdynamik

Dienstleistungen wuchsen zwischen 2026 und 2031 mit einer CAGR von 11,18 % und übertrafen damit die breitere Wachstumsrate des Cybersicherheitsmarkts in Südamerika, da Banken, Krankenhäuser und Bergbauunternehmen die 24/7-Überwachung auslagerten, um Personalengpässe auszugleichen. Obwohl Lösungen im Jahr 2025 einen Anteil von 61,76 % am Cybersicherheitsmarkt in Südamerika kontrollierten, erkannten Käufer, dass Appliances ohne Fachwissen zur Abstimmung von Warnmeldungen und zur Durchführung von Bedrohungssuchen wirkungslos sind. Regulatorische Auslöser wie Resolution 538 zwangen mittelgroße Banken, eine Echtzeit-Reaktion auf Vorfälle nachzuweisen, was verwaltete Erkennungs- und Reaktionsverträge zu einem schnelleren Weg zur Compliance machte als der Aufbau interner SOCs. Cloud-Sicherheits- und Identitäts-Suiten führten die Lösungsausgaben dank hybrider Architekturen an, während herkömmliche Netzwerk-Firewalls gegenüber Multifunktionsplattformen an Boden verloren.

Professionelle Dienstleistungen – Bewertung, Integration, Migration – bleiben unverzichtbar, wenn Unternehmen auf Zero Trust umsteigen. Die Nachfrage nach Beratern steigt, die LGPD, Chiles Rahmengesetz und branchenspezifische Vorschriften in einheitliche Kontrollmatrizen überführen. Verwaltete Dienste bündeln jetzt GRC-Dashboards, Bedrohungsinformations-Feeds und automatisierte Eindämmung und liefern unternehmensgerechte Ergebnisse für KMU auf Benutzerbasis. Integratoren mit portugiesisch- und spanischsprachigen SOC-Analysten, wie Tempest Security Intelligence, differenzieren sich gegenüber globalen Akteuren, die hauptsächlich englischsprachige Zentren betreiben.

Nach Bereitstellungsmodus: Cloud verringert den Abstand

Cloud-Bereitstellungen verzeichnen bis 2031 eine CAGR von 11,24 % und verringern stetig die Mehrheit der Vor-Ort-Bereitstellungen, die 2025 bei 53,43 % lag. Der Wendepunkt kam, als Hyperscaler Zonen in São Paulo und Santiago eröffneten, die Datenspeicherungsklauseln erfüllten und die Latenz für Echtzeitzahlungen reduzierten. Verbrauchspreise in USD kommen in inflationären Volkswirtschaften gut an, da monatliche Rechnungen den Cashflow erhalten und Währungsschwankungen absichern. Die Marktgröße des Cybersicherheitsmarkts in Südamerika für Cloud-Tools wächst, da KMU webbasierte Firewalls, Workload-Schutz und Secure-Access-Edge-Komponenten ohne Investitionsausgaben beschaffen.

Vor-Ort-Umgebungen bleiben im Kernbankwesen, bei Gesundheitsakten und in Verteidigungsumgebungen bestehen, wo Souveränität und die Abhängigkeit von Legacy-Systemen physische Kontrolle erfordern. Doch selbst hier setzen einheitliche Konsolen wie Microsoft Defender for Cloud gemeinsame Richtlinien für physische und virtuelle Maschinen durch. Telekommunikationsunternehmen positionieren jetzt SASE-Gateways in ihren Stadtnetzen und bieten elastische Bandbreite in Verbindung mit inline-Bedrohungsprüfung. Da Schatten-IT zurückgeht, verlagert sich der Schwerpunkt der Richtliniendurchsetzung von Zweigstellen-Routern zu identitätszentrierten Overlays.

Nach Endnutzerbranche: Gesundheitswesen gibt das Tempo vor

Der Bankensektor behielt 2025 mit 27,88 % den größten Anteil an der Marktgröße des Cybersicherheitsmarkts in Südamerika, doch das Gesundheitswesen übertrifft jede andere Branche mit einer CAGR von 12,23 %. Ransomware, die Patientenaufnahmen in São Paulo und Buenos Aires einfrierte, bestätigte Ministeriumsstudien, die Wiederherstellungskosten von über 1 Million USD pro Vorfall prognostizierten. Krankenhäuser suchen dringend nach unveränderlicher Sicherung, Identität mit geringstem Privileg und Netzwerk-Mikrosegmentierung, da viele noch immer nicht unterstützte Betriebssysteme betreiben. Finanzinstitute, die verpflichtet sind, Pix-Sofortzahlungen zu sichern, die 2024 42 Milliarden Transaktionen erreichten, investieren in Verhaltensanalysen und Echtzeit-Betrugsbewertung.[3] Zentralbank von Brasilien, "Resolution 538," BCB.GOV.BR

Bergbau, Energie und Versorgungsunternehmen investieren frisches Kapital in OT-Sicherheit, da konvergierte IT-OT-Netzwerke speicherprogrammierbare Steuerungen dem Internet-Scanning aussetzen. Einzelhändler kombinieren die Einhaltung von Zahlungskartenstandards mit Bot-Abwehr, um Credential-Stuffing einzudämmen. Telekommunikationsbetreiber sichern Kernnetze gegen Signalisierungsangriffe, die in Teilnehmerdaten eindringen können. Branchenübergreifend konzentriert sich die Nachfrage auf integrierte Plattformen, die Endpunkt-, Identitäts- und Cloud-Transparenz in einem einzigen Analyse-Framework zusammenführen.

Nach Unternehmensgröße der Endnutzer: KMU-Einführung steigt

Großunternehmen machten 2025 noch immer 58,61 % der Ausgaben aus, was komplexe Umgebungen und obligatorische Audits widerspiegelt, doch KMU verzeichnen den schnellsten Anstieg mit einer CAGR von 10,93 %. Die Verschiebung spiegelt die Dynamik des Cybersicherheitsmarkts in Südamerika wider, wo Cloud-Abonnements Kapitalknappheit umgehen. Argentinische Einzelhändler, die 2024 durch eine Inflation von 200 % unter Druck standen, griffen zu monatlichen USD-denominierten Plänen für E-Mail- und Endpunktschutz. Schlüsselfertige SASE-Pakete von Telekommunikationsunternehmen ermöglichen es Unternehmen mit zehn Mitarbeitern, Zero-Trust-Netzwerkzugang ohne eigene Hardware zu erhalten.

Unternehmen mit Sicherheitspersonal kaufen Best-of-Breed-Lösungen und integrieren sie über Sicherheitsorchestrierungs-, Automatisierungs- und Reaktionsschichten (SOAR). KMU bevorzugen konvergierte Agenten, die Endpunkt, DNS und Datei-Sandboxing abdecken. Regionale Managed-Service-Provider zielen auf diese Gruppe mit gestaffelten Paketen ab, die die Einhaltung der Meldepflicht bei Datenschutzverletzungen garantieren und Berichte auf CISO-Niveau für Vorstandssitzungen liefern. Da Compliance-Fristen enger werden, werden KMU zum inkrementellen Wachstumstreiber für zweistelliges Wachstum.

Geografische Analyse

Brasilien dominiert die Ausgaben des Cybersicherheitsmarkts in Südamerika mit dem Gewicht seiner Wirtschaft, einer proaktiven Zentralbank und Kapitalzuflüssen von Hyperscalern. Resolution 538 verpflichtet Banken, innerhalb von 24 Stunden zu protokollieren und zu alarmieren, was den Kauf von Suiten für Sicherheitsinformations- und Ereignismanagement (SIEM) und verwalteten SOC-Verträgen ankurbelt. Die Massenadoption von Pix intensiviert Investitionen in Echtzeit-Betrugsanalysen, da Credential-Stuffing-Syndikate Kontowiederherstellungsabläufe sondieren. Die vorgeschlagene Nationale Cybersicherheitsbehörde würde Basiskontrollmaßnahmen weiter standardisieren und den Weg für föderale Beschaffungsrahmen ebnen, die Plattformkonsolidierer bevorzugen. Microsofts Investitionen von 1,3 Milliarden USD in São Paulo und Rio sichern die Cloud-Workload-Residenz für Finanz- und Gesundheitskunden.

Chile verzeichnet die höchste Wachstumsdynamik, da seine bergbauabhängige Wirtschaft entfernte OT-Standorte absichert und die Regierung ihr Rahmengesetz von 2024 umsetzt, das eine 24-stündige Meldung von Vorfällen vorschreibt. Der Beitritt zur Gegenransomware-Initiative verschafft Chile privilegierte Bedrohungsinformationen und schärft die SOC-Analytik. Japanische technische Unterstützung schafft eine neue Gruppe von OT-Sicherheitsingenieuren, die Kupferschmelzen und Entsalzungsanlagen prüfen können. Telekommunikationsunternehmen nutzen Glasfaser-Upgrades, um SASE zu verkaufen, und Cloud-Regionen nahe Santiago helfen SaaS-Anbietern, Reibungsverluste bei grenzüberschreitenden Datenübertragungen zu umgehen.

Argentinien, Kolumbien und Peru liegen in absoluten Zahlen zurück, bieten aber Potenzial für Sprünge. Argentiniens Inflationsspirale zwingt Finanzvorstände, von Vorablizenzen zu nutzungsbasierten Cloud-Sicherheitslösungen zu wechseln – eine Dynamik, die Anbieter begünstigt, die Peso-Abrechnung in USD absichern. Kolumbiens strenge grenzüberschreitende Datengenehmigung verlangsamt die Hyperscaler-Einführung, doch inländische SIEM-Anbieter gewinnen Regierungsaufträge, indem sie Protokolle im Inland hosten. Peru treibt das Wachstum durch die Expansion des E-Commerce voran, verfügt jedoch nicht über eine obligatorische Meldepflicht bei Datenschutzverletzungen, was proaktive Investitionen verzögert. Tischübungen der Organisation Amerikanischer Staaten deckten gesetzgeberische Engpässe bei Auslieferung und digitalem Beweisaustausch auf und fördern die Konvergenz, ohne jedoch die Risikobereitschaft neu zu gestalten.[4]Organisation Amerikanischer Staaten, "Regionale Cybersicherheitsübungen," OAS.ORG

Wettbewerbslandschaft

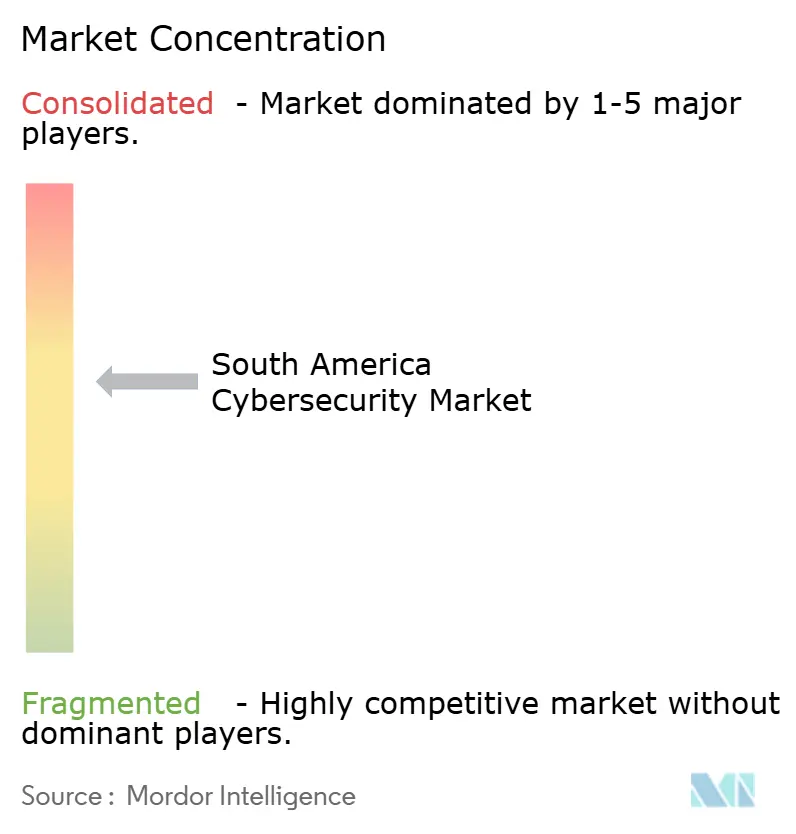

Der Cybersicherheitsmarkt in Südamerika weist eine moderate Konzentration auf. Microsoft, Palo Alto Networks, Fortinet und IBM verankern das obere Segment und nutzen Distributor-Ökosysteme sowie portugiesisch-spanische Support-Desks. Microsoft bündelt Azure Sentinel, Defender und Entra ID in Unternehmensverträge, was eigenständige Ersetzungen kostspielig macht, sobald Datenpipelines verankert sind. Palo Alto Networks' Prisma Cloud und Cortex XDR kommen bei hybriden Umgebungen gut an, während Fortinet seine Kanalreichweite und das Preis-Leistungs-Verhältnis von Appliances nutzt, um KMU zu gewinnen.

Regionale Spezialisten füllen Lücken: Tempest Security Intelligence und Modulo Security Solutions kombinieren LGPD-Kenntnisse mit verwalteten SOCs, die von lokal zertifizierten Analysten besetzt sind. Stefanini IT Solutions nutzt sein BPO-Erbe, um Verträge für die Reaktion auf Vorfälle auf Portugiesisch und Spanisch anzubieten und dabei Sprachbarrieren zu umgehen, mit denen Offshore-Zentren konfrontiert sind. Die Telekommunikationsunternehmen Telefónica und Claro monetarisieren die Netzwerktransparenz, indem sie DNS-Filterung und Zero-Trust-Netzwerkzugang in Konnektivitätsverträge einbetten. CrowdStrike und Zscaler, die cloud-native Einhörner umwerben, eröffneten Hubs in São Paulo, um Verkaufszyklen zu verkürzen und Residenzanforderungen zu erfüllen, was zeigt, wie Nischenspiele schnell skalieren können.

Die Sicherheit industrieller Steuerungssysteme ist weniger umkämpft. Dragos und Claroty dominieren Pilotprojekte in petrochemischen und Bergbaustandorten, da Legacy-IT-Anbieter kein tiefes Protokoll-Fachwissen besitzen. Da OT-Ransomware-Schlagzeilen zunehmen, haben hardwareagnostische Anomalieerkennungs-Engines Unterstützung auf Vorstandsebene gewonnen. Governance-, Risiko- und Compliance-Plattformen wie Archer und ServiceNow kämpfen um Marktanteile, da Datenschutzregeln in mehreren Jurisdiktionen die Nachfrage nach Audit-Automatisierung antreiben. Da die fünf größten Anbieter gemeinsam etwa 55 % der regionalen Abrechnungen kontrollieren, bleibt der Wettbewerb für Herausforderer offen, die schnell lokalisieren und aggressiv Partnerschaften eingehen.

Marktführer im Bereich Cybersicherheit in Südamerika

IBM Corporation

Microsoft Corporation

Palo Alto Networks Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Resecurity, ein in den USA ansässiger globaler Marktführer im Bereich Cybersicherheit und Bedrohungsintelligenz, weitet seine Aktivitäten in Brasilien aus, da brasilianische Unternehmen, Regierungsinstitutionen und Infrastrukturanbieter bestrebt sind, die Anforderungen des Lei Geral de Proteção de Dados (LGPD) zu erfüllen.

- April 2025: Stellar Cyber, ein führendes Unternehmen im Bereich Cybersicherheitslösungen, hat Silvio Eberardo als ersten Country Manager für Brasilien ernannt. Dieser Schritt unterstreicht die schnelle Expansion des Unternehmens und sein Engagement für den brasilianischen Markt.

- November 2024: Kasperskys Security Bulletin prognostizierte für 2025 widerstandsfähigere Ransomware-Varianten und einen Anstieg von Datenbank-Vergiftungsangriffen, wobei mobile Bedrohungen in Kolumbien um 72 % im Jahresvergleich stiegen.

- September 2024: Brasilien verabschiedete Lei 14.967, das strengere Cybersicherheitsverpflichtungen für private Sicherheitsunternehmen auferlegt und neue Compliance-Anforderungen schafft.

Berichtsumfang des Cybersicherheitsmarkts Südamerika

Der Cybersicherheitsmarkt umfasst die weltweiten Ausgaben für Lösungen, Software und Dienstleistungen zum Schutz digitaler Infrastrukturen, Daten und Betriebsabläufe in allen Branchen, einschließlich Cloud-, Netzwerk-, Endpunkt- und Anwendungssicherheit; er umfasst Unternehmens-, Regierungs- und KMU-Segmente, schließt jedoch physische Sicherheit und reine Beratungsdienstleistungen aus, wobei sich der Markt rasch in Richtung KI-gesteuerter Automatisierung, Plattformkonsolidierung und regulatorisch getriebener Transformation entwickelt.

Der Bericht über den Cybersicherheitsmarkt in Südamerika ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, Integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit], Dienstleistungen [Professionelle Dienstleistungen, Verwaltete Dienste]), Bereitstellungsmodus (Vor Ort, Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Industrielle Fertigung, Einzel- und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung, Sonstige Endnutzerbranchen) und Unternehmensgröße der Endnutzer (Großunternehmen, Kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsgeräte | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| Vor Ort |

| Cloud |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Fertigung |

| Einzel- und E-Commerce |

| Energie und Versorgung |

| Sonstige Endnutzerbranchen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Brasilien |

| Argentinien |

| Peru |

| Chile |

| Kolumbien |

| Ecuador |

| Venezuela |

| Übriges Südamerika |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsgeräte | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloud | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Fertigung | ||

| Einzel- und E-Commerce | ||

| Energie und Versorgung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Peru | ||

| Chile | ||

| Kolumbien | ||

| Ecuador | ||

| Venezuela | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cybersicherheitsmarkt in Südamerika heute?

Er belief sich 2026 auf 20,33 Milliarden USD und ist auf dem Weg, bis 2031 33,74 Milliarden USD zu erreichen, unterstützt durch eine CAGR von 10,66 %.

Welches Kundensegment wächst am schnellsten?

KMU verzeichnen eine CAGR von 10,93 %, da Cloud-Abonnements Vorabinvestitionen überflüssig machen.

Warum übertrifft das Gesundheitswesen andere Branchen?

Die Digitalisierung elektronischer Gesundheitsakten und häufige Ransomware-Angriffe zwingen Krankenhäuser zur Verbesserung ihrer Abwehrmaßnahmen und treiben eine CAGR von 12,23 % an.

Was ist der primäre regulatorische Katalysator in Brasilien?

Resolution 538 der Zentralbank, die im Dezember 2025 in Kraft trat, verpflichtet Banken zur kontinuierlichen Überwachung und schnellen Meldung von Vorfällen.

Wie beeinflussen Währungsschwankungen Kaufentscheidungen?

Inflation und Abwertung, insbesondere in Argentinien, veranlassen Unternehmen, USD-denominierte nutzungsbasierte Cloud-Sicherheit gegenüber mehrjährigen Hardware-Lizenzen zu bevorzugen.

Welche Technologien werden bis 2031 die meisten Ausgaben auf sich ziehen?

Cloud-Workload-Schutz, Identitäts- und Zugriffsmanagement sowie verwaltete Erkennungs- und Reaktionsdienste sind für zweistelliges Wachstum positioniert, da hybride Umgebungen expandieren.

Seite zuletzt aktualisiert am: