Größe und Marktanteil des KI-gestützten Speichermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 27.06 Milliarden US-Dollar |

| Marktgröße (2030) | 76.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.13% CAGR |

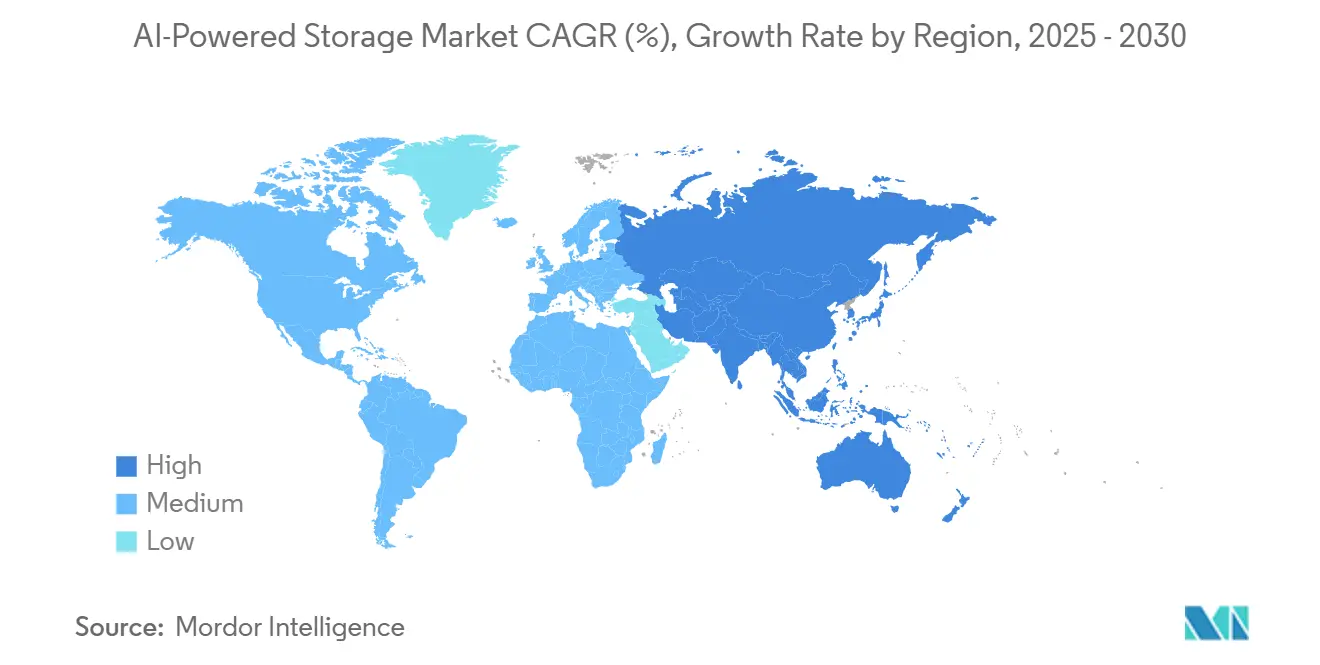

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

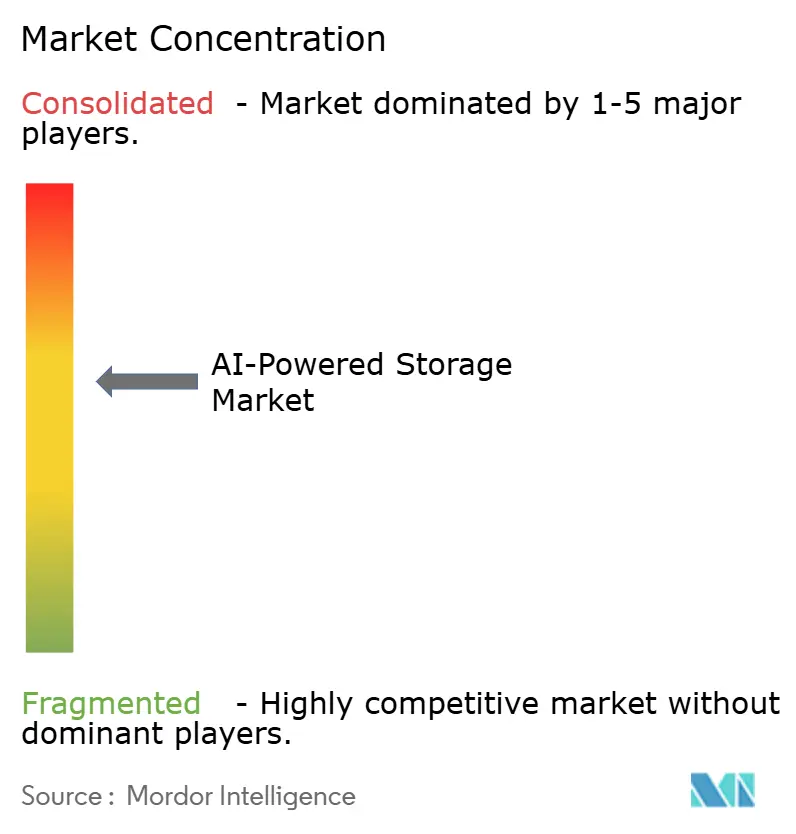

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des KI-gestützten Speichermarkts von Mordor Intelligence

Die Größe des KI-gestützten Speichermarkts erreichte 2025 einen Wert von 27,06 Milliarden USD und wird voraussichtlich bis 2030 auf 76,6 Milliarden USD ansteigen, was einem starken CAGR von 23,13 % entspricht. Die Expansion spiegelt die Beschleunigung der Unternehmen hin zu generativen KI-Workloads (GenAI) wider, die Kapazitäten im Petabyte-Maßstab mit geringer Latenz und anhaltender Bandbreite erfordern. Neue KI-Infrastruktur-Stacks haben den Speicher von einem rein funktionalen Repository zum leistungsbestimmenden Element für Echtzeit-Inferenz, Modelltraining-Pipelines und kontinuierliche Datentechnikzyklen transformiert. Anbieter, die ihre Architekturen auf GPU-zentriertes Computing, NVMe over Fabrics (NVMe-oF)-Transport und AIOps-Automatisierung ausrichten, positionieren sich, um im KI-gestützten Speichermarkt überproportionalen Mehrwert zu erzielen.

Wichtigste Erkenntnisse des Berichts

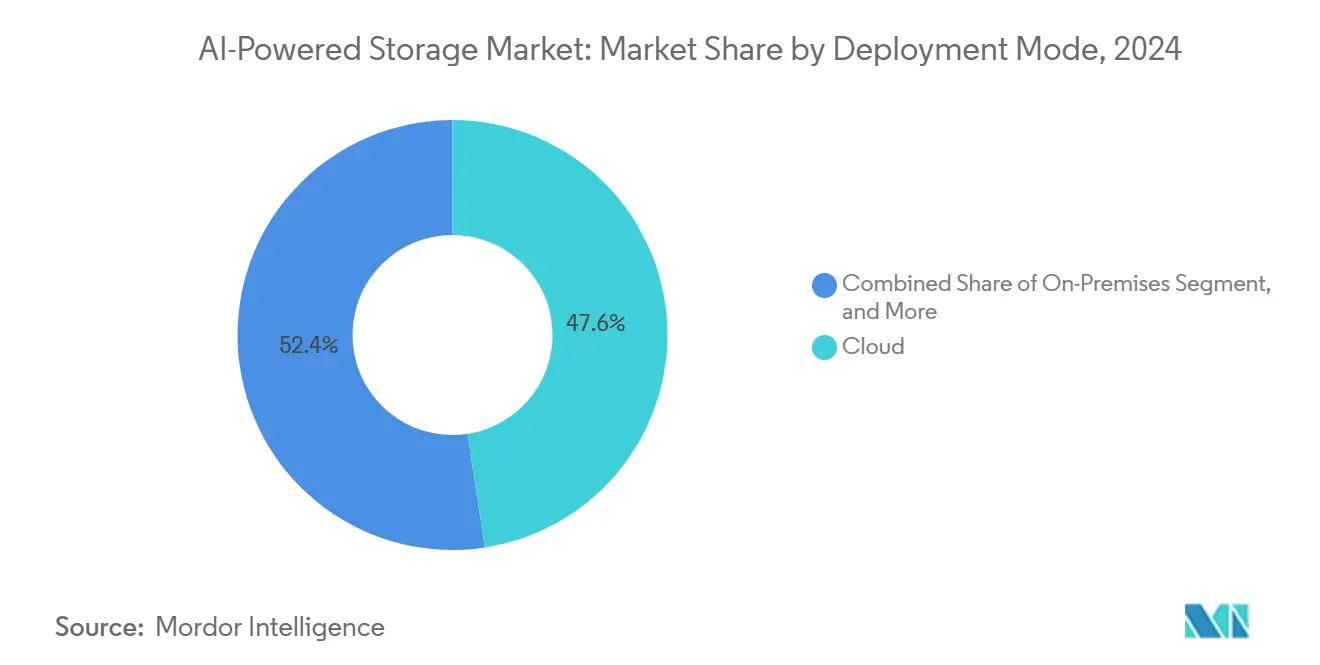

- Nach Bereitstellungsmodus entfiel 2024 ein Anteil von 47,60 % des Umsatzes im KI-gestützten Speichermarkt auf die Cloud, während Hybrid-Konfigurationen bis 2030 voraussichtlich mit einem CAGR von 25,70 % wachsen werden.

- Nach Speicherarchitektur hielten All-Flash-Arrays 2024 einen Marktanteil von 40,90 % im KI-gestützten Speichermarkt; NVMe-oF-Systeme entwickeln sich bis Ende des Jahrzehnts mit einem CAGR von 27,80 %.

- Nach Komponente entfielen 2024 im KI-gestützten Speichermarkt 64,10 % der Ausgaben auf Hardware; Dienstleistungen stellen jedoch mit einem CAGR von 30,60 % das am schnellsten wachsende Segment dar, da Unternehmen spezialisierte KI-Ops-Kompetenzen nachfragen.

- Nach Endnutzerbranche führte IT und Telekommunikation 2024 im KI-gestützten Speichermarkt mit einem Anteil von 26,57 %, während Gesundheitswesen und Biowissenschaften aufgrund KI-gesteuerter Diagnose- und Entdeckungs-Workflows mit einem CAGR von 28,70 % wachsen.

- Nach Geografie hielt Nordamerika 2024 einen Anteil von 38,70 % am Umsatz des KI-gestützten Speichermarkts; Asien-Pazifik ist mit einem CAGR von 25,10 % bis 2030 der Wachstumsmotor.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des KI-gestützten Speichermarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der GenAI-Workloads | +8.2% | Global, mit Konzentration in Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Unternehmen zu On-Premises-KI | +5.1% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Preisverfall bei Flash/NVMe in USD/GB | +3.8% | Global | Kurzfristig (≤ 2 Jahre) |

| GPU-zentrierte Serverdesigns | +4.3% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsregeln für Sovereign-Cloud | +2.9% | APAC-Kern, Ausstrahlungseffekte auf Europa und MEA | Langfristig (≥ 4 Jahre) |

| Aufkommende KI-Datenlebenszyklus-Plattformen | +2.2% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der GenAI-Workloads

Trainingsdatensätze im Petabyte-Maßstab und Servicelevel-Vereinbarungen für Inferenz im Mikrosekundenbereich haben die Speicher-I/O an die Spitze der KI-Engpassliste katapultiert. Große Sprachmodelle erfordern einen anhaltenden Durchsatz im Multi-Terabit-Bereich, und selbst ein einzelnes verfehltes Leistungsziel kann Trainingszyklen von Tagen auf Wochen verlängern. Northwestern Medicine verzeichnete eine 40-prozentige Verbesserung des Radiologie-Workflows nach der Einführung von Dell-NVIDIA-GenAI-Stacks, die GPU-Cluster mit Flash-First-Arrays kombinieren.[1]HPE, "HPE GreenLake for Block Storage Built on HPE Alletra Storage MP," hpe.com Unternehmen betrachten Speicherlatenz und Bandbreite heute als Wettbewerbsvorteile und widmen Budgets für Architekturen, die GPUs vollständig auslasten, anstatt sie im Leerlauf zu belassen. Infolgedessen gewinnt der KI-gestützte Speichermarkt erheblich an Dynamik.

Verlagerung von Unternehmen zu On-Premises-KI

Organisationen aus dem Finanzdienstleistungssektor, dem Gesundheitswesen und dem öffentlichen Sektor führen die lokale Datenverarbeitung wieder ein, um Souveränitätsvorgaben zu erfüllen und Latenzrisiken zu mindern. Die Einführung eines NVIDIA DGX SuperPOD durch BNY Mellon in seinem eigenen Rechenzentrum veranschaulicht, wie regulierte Branchen On-Premises-Computing mit leistungsstarken NVMe-Fabrics kombinieren, um Echtzeit-Betrugserkennung zu ermöglichen und gleichzeitig die Governance zu wahren. Hybridstrategien, die sensible Daten lokal aufteilen und Entwicklungs-Workloads in die Cloud auslagern, erweitern die adressierbare Basis für Speicher-Appliances der Enterprise-Klasse und treiben das Wachstum des KI-gestützten Speichermarkts weiter voran.

Preisverfall bei Flash/NVMe in USD/GB

Trotz periodischer Preisanstiege bleibt die langfristige NAND-Trajektorie rückläufig, was es Unternehmen ermöglicht, rotierende Medien ohne Budgetschock durch Flash zu ersetzen. Die breitere Einführung von Triple-Level- und Quad-Level-Cell-Technologien senkt die Kostenkurven für All-Flash-Arrays und bringt anhaltenden Multi-GB/s-Durchsatz in die Reichweite von Käufern im mittleren Marktsegment. Anbieter übersetzen die sinkende Kostenbasis in erstklassige Leistungsplattformen, die auf KI-Pipelines zugeschnitten sind, was wiederum den KI-gestützten Speichermarkt beschleunigt.

GPU-zentrierte Serverdesigns

Server der nächsten Generation kehren historische CPU-zentrierte Prioritäten um und messen die Effektivität stattdessen an GPU-Auslastungsraten. Speicher muss daher kontinuierliche, parallele, latenzarme Lese- und Schreibvorgänge für zahlreiche Beschleuniger liefern. HPE AI Factory-Systeme, die auf NVIDIA Blackwell GPUs aufgebaut sind, zeigen, wie eng gekoppelte Speicher-Subsysteme einen beeindruckenden Durchsatz von 20–30 GB/s pro Knoten aufrechterhalten, um Engpässe zu verhindern. Der Designwandel definiert Rechenzentrum-Blueprints neu, steigert die NVMe-oF-Einführung und drängt Anbieter dazu, Referenzarchitekturen auf Rack-Ebene bereitzustellen.

Hemmnisauswirkungsanalyse des KI-gestützten Speichermarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strom- und Kühllimits in Rechenzentren | -3.4% | Global, akut in dicht besiedelten städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei der KI-Ops-Speicheroptimierung | -2.1% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Anbieterbindung durch ASIC/Beschleuniger | -1.8% | Global, konzentriert in Enterprise-Segmenten | Mittelfristig (2–4 Jahre) |

| Investitionsausgaben-Spitzen durch Flash-Angebotsschwankungen | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strom- und Kühllimits in Rechenzentren

GPU-Racks verbrauchen nun 40–140 kW gegenüber unter 15 kW bei Legacy-Servern. Die thermische Hülle erzwingt Nachrüstungen für Flüssigkühlung und Upgrades der Stromversorgungskette, die die Investitionskosten erhöhen und Bereitstellungsfenster verlängern. Speicher-Arrays müssen in diesen dichten thermodynamischen Bereichen koexistieren, ohne zu drosseln, was Designer dazu zwingt, energieeffiziente Controller und Laufwerktechnologien einzusetzen.

Qualifikationslücke bei der KI-Ops-Speicheroptimierung

Das Erreichen einer GPU-Auslastung auf Leitungsrate erfordert interdisziplinäre Expertise, die Speicher-Fabrics, KI-Frameworks und Workload-Orchestrierung umfasst. Der globale Talentmangel lässt viele Arrays unterkonfiguriert, was zu Frustration in Unternehmen und verzögertem ROI führt. Anbieter reagieren mit automatisiertem Tiering, richtliniengesteuerter Servicequalität und abonnementbasierten Optimierungsdiensten, doch Kompetenzdefizite dämpfen das kurzfristige Wachstum weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des KI-gestützten Speichermarkts

Nach Bereitstellungsmodus:

Hybrid-Konfigurationen treiben die Unternehmenseinführung voranHybrid-Bereitstellungen werden bis 2030 voraussichtlich einen CAGR von 25,70 % verzeichnen, was den Wunsch der Unternehmen unterstreicht, Cloud-Agilität und On-Premises-Souveränität zu verbinden. Obwohl die Cloud 2024 einen Anteil von 47,60 % am Umsatz hält, differenziert die Möglichkeit, latenzempfindliche Inferenz nah an den Nutzern zu halten und gleichzeitig das Modelltraining an Hyperscaler auszulagern, Hybrid als strategischen Standard. Die AIRI-Einführung des Chang Gung Memorial Hospital zeigt, wie die Inferenz medizinischer Bildgebung lokal verbleibt, während das Modell-Retraining in die Cloud ausgelagert wird, was Compliance und Kosteneffizienz aufrechterhält.[2]Pure Storage Press Office, "Chang Gung Memorial Hospital Deploys AIRI for Hybrid AI," purestorage.com Der KI-gestützte Speichermarkt profitiert von dieser Dual-Site-Strategie, da jeder Standort weiterhin Flash-Kapazitäten im Petabyte-Maßstab und GPU-optimierten Durchsatz erfordert.

Separate Verwaltungsdomänen erhöhen auch die Nachfrage nach Dienstleistungen: Unternehmen suchen nach einheitlicher Transparenz, Datenreplikations-Workflows und KI-Ops-Telemetrie über verschiedene Umgebungen hinweg. Anbieter, die standortübergreifende Deduplizierung und automatisiertes Tiering nutzen, gewinnen Marktanteile im KI-gestützten Speichermarkt, indem sie zuvor fragile Silos in richtliniengesteuerte Daten-Fabrics verwandeln.

Nach Speicherarchitektur:

NVMe-oF-Systeme gestalten Leistungsparadigmen neuAll-Flash-Arrays kontrollierten 2024 40,90 % der Ausgaben und festigten ihre Rolle als Grundlage für KI-Produktionscluster. NVMe-oF ist jedoch auf ein jährliches Wachstum von 27,80 % ausgerichtet, da Organisationen eine Latenz auf dem Niveau direkt angeschlossener Speicher über verteilte Netzwerke hinweg anstreben. Frühe Anwender berichten von 70–80-prozentigen GPU-Auslastungsgewinnen nach der Migration von TCP-basierten Arrays zu zweckgebauten NVMe-oF-Fabrics, wodurch GenAI-Trainingszyklen um Tage verkürzt werden. Die Größe des KI-gestützten Speichermarkts im Zusammenhang mit NVMe-oF-Architekturen wird voraussichtlich proportional mit dem Ausbau von GPU-Clustern steigen und seine Position in erstklassigen Enterprise-Budgets festigen.

Hybrid- und Objekt-Tiers behalten ihre Rollen in Archivierungs- und Vorverarbeitungsphasen, aber KI-Batch-Pipelines leiten heiße Datensätze zunehmend auf Persistent-Memory- oder PCIe-Gen-5-NVMe-Schichten. Software-definierte Ansätze gewinnen an Bedeutung bei Betreibern, die Anbieterunabhängigkeit und schnelle Feature-Iteration anstreben.

Nach Komponente:

Beschleunigung bei Diensten spiegelt Komplexitätswachstum widerHardware erfasste 2024 64,10 % des Werts im KI-gestützten Speichermarkt, doch verwaltete und professionelle Dienstleistungen wachsen mit einem CAGR von 30,60 %, da Unternehmen häufig über keine internen KI-Ops-Kompetenzen verfügen. Speicheranbieter wandeln sich daher zu Lösungsanbietern und bündeln Design-Workshops, Datenmigrations-Playbooks und kontinuierliche Optimierungsprogramme. Der Marktanteil des KI-gestützten Speichermarkts im Bereich Dienstleistungen wird voraussichtlich bis Mitte des Jahrzehnts verdoppelt, da Käufer ergebnisbasierte Verträge gegenüber dem Erwerb von Anlagen bevorzugen.

Software-Elemente wie autonome Tiering-Engines, Komprimierungsalgorithmen und Datenpipeline-Orchestratoren machen den Rest aus. Diese Komponenten betten KI-Modelle ein, die Zugriffsmuster vorhersagen und den Verschleiß über NAND-Pools hinweg dynamisch ausgleichen, was die anhaltenden Leistungsmetriken weiter verbessert.

Nach Endnutzerbranche:

Gesundheitswesen führt bei der Einführung von InnovationenIT und Telekommunikation verankerten 2024 26,57 % der Ausgaben und nutzten KI-Speicher für Netzwerkoptimierung und Kundenerlebnis-Engines. Gesundheitswesen und Biowissenschaften halten den Titel des am schnellsten wachsenden Segments mit einem CAGR von 28,70 % bis 2030. Hochauflösende medizinische Bildgebung, Multi-Omics-Datensätze und KI-gestütztes Screening von Arzneimittelkandidaten erzeugen tägliche Ingest-Ströme im Multi-Terabit-Bereich, die verlustfreie Flash-Tier-Kapazität erfordern. Die Größe des KI-gestützten Speichermarkts für gesundheitsorientierte Arrays wird bis 2030 voraussichtlich 20 Milliarden USD übersteigen und einen überproportionalen Budgetanteil im Vergleich zu anderen Branchen einnehmen.

BFSI-Unternehmen beschleunigen Betrugserkennungsmodelle, die auf Mikrobatch-Aktualisierungen von Transaktionsgraphen basieren, während Medienunternehmen unkomprimierte 8K-Video-Workflows in KI-gestützte Bearbeitungsplattformen einbringen. Regierungsbehörden setzen KI-Speicher für die Analyse von Satellitenbildern und Verteidigungssimulationen ein und priorisieren dabei Verschlüsselung und Lieferkettensicherheit.

Geografische Analyse

KI-gestützter Speichermarkt in Nordamerika

Nordamerikas Anteil von 38,70 % im Jahr 2024 ist auf hyperscale Rechenzentren in Ashburn, Santa Clara und Dallas sowie auf Forschungscluster an Universitäten und nationalen Labors zurückzuführen. Die Übernahme von Core Scientific durch CoreWeave für 9,2 Milliarden USD fügte 1,3 GW GPU-fähige Kapazität hinzu und verdeutlicht das Kapitalausmaß, das der regionalen Dominanz zugrunde liegt. Die Wettbewerbsdynamik bleibt intensiv, aber ausgereift, da Unternehmen auf validierte Referenz-Stacks standardisieren und ihre Ausgaben auf Lebenszyklusmanagement-Dienste statt auf reine Geräte verlagern.

KI-gestützter Speichermarkt im asiatisch-pazifischen Raum

Die CAGR von 25,10 % im asiatisch-pazifischen Raum ergibt sich aus den Strategien für souveräne KI, die vom chinesischen Ministerium für Industrie und Informationstechnologie, Indiens Digital India 2.0-Politik und Singapurs KI-Verify-Programm verkündet wurden. Inländische Siliziuminitiativen, wie Samsung Electronics Co., Ltd.s CXL 2.0 DRAM und die Zusammenarbeit mit NAVER, stärken die einheimische Lieferkette.[3]Samsung Newsroom, "Samsung und NAVER kooperieren bei Hyperscale-KI-Halbleitern," samsung.com Regierungen fördern hyperscale Bauprojekte in Jakarta, Ho-Chi-Minh-Stadt und Hyderabad und schaffen damit eine rasch wachsende Folgenachfrage nach KI-optimierten Speicherfabrics, die Datenlokalisierungsvorschriften einhalten.

KI-gestützter Speichermarkt in EMEA und Südamerika

Europa, der Nahe Osten und Afrika sowie Südamerika weisen heterogene Reifeprofile auf. Europas Entwicklung dreht sich um die Einhaltung des KI-Gesetzes und energieeffiziente Rechenzentrumsvorschriften. Der Nahe Osten finanziert Petascale-Projekte über Staatsfonds, wobei die Vereinigten Arabischen Emirate KI-Rechenzentrumsanlagen im Wert von 30–50 Milliarden EUR anstreben. Südamerikanische Telekommunikationsunternehmen setzen KI-Inferenz an Edge-Exchanges ein, um die Spektrumzuweisung zu verbessern, was kompakte, robuste NVMe-Arrays erfordert.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert und erzielt auf einer Konzentrationsskala von 1 bis 10 einen Wert von 6, da die fünf größten Anbieter zusammen 55–60 % des Umsatzes 2024 repräsentieren. Dell Technologies, NetApp und HPE nutzen ihre etablierte Kanalabdeckung und portfolioübergreifende Integration. Pure Storage gewinnt Marktanteile mit All-Flash-Arrays, die in gemeinsam mit NVIDIA entwickelte Referenzarchitekturen eingebettet sind, während VAST Data und DDN sich auf Exabyte-skalierte Einzelnamensraum-Designs konzentrieren, die lineare GPU-Einspeisequoten priorisieren.

Strategische Partnerschaften dominieren die Markteinführungsstrategie. Pure Storage investierte Eigenkapital in CoreWeave, um Kapazitätsreservierungen für KI-Cloud-Mieter zu sichern, während NetApp AIPod-Mini-Knoten mit Intel-Gaudi-Beschleunigern validierte und damit die Beschaffungszyklen für mittelständische Unternehmen verkürzte.[4]NetApp Newsroom, "NetApp and Intel Introduce AIPod Mini," netapp.com Finanzierungsrunden unterstreichen das Vertrauen der Investoren: DDN sicherte sich 300 Millionen USD von Blackstone bei einer Bewertung von 5 Milliarden USD zur Finanzierung der Produkterweiterung, und Wasabi erwarb Curio AI, um Objektspeicher mit automatisierter Metadatenextraktion zu verbinden.

Etablierte Anbieter bekämpfen Disruptoren, indem sie KI-Ops-Telemetrie einbetten und verbrauchsbasierte Preismodelle anbieten. Hyperscaler reduzieren derweil das Lieferkettenrisiko durch Dual-Sourcing von Lieferanten-SKUs und fördern modulares, standardisiertes Design. Das Ergebnis ist eine stetige Konsolidierung, die durch neue Marktteilnehmer mit Spezialisierung auf domänenspezifische Beschleuniger gemildert wird, sodass kein einzelner Anbieter den KI-gestützten Speichermarkt dominieren kann.

Marktführer in der KI-gestützten Speicherbranche

-

Dell Technologies Inc.

-

NetApp, Inc.

-

Pure Storage, Inc.

-

International Business Machines Corporation

-

Hewlett Packard Enterprise Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen des KI-gestützten Speichermarkts

- Dell Technologies Inc.

- NetApp, Inc.

- Pure Storage, Inc.

- International Business Machines Corporation

- Hewlett Packard Enterprise Company

- Huawei Technologies Co., Ltd.

- Hitachi Vantara Corporation

- Lenovo Group Limited

- Super Micro Computer, Inc.

- NVIDIA Corporation

- Western Digital Corporation

- Seagate Technology Holdings plc

- Micron Technology, Inc.

- Samsung Electronics Co., Ltd.

- Intel Corporation

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- Nutanix, Inc.

- VAST Data, Inc.

- Solidigm Technology LLC

Jüngste Branchenentwicklungen im KI-gestützten Speichermarkt

- Juli 2025: AWS führte S3 Vectors ein und ergänzte seinen führenden Objektspeicher um KI-native Indizierung für schnelleren Abruf in GenAI-Pipelines.

- Juli 2025: Wasabi erwarb Curio AI, um die Metadaten-Kennzeichnung zu automatisieren und die Wirtschaftlichkeit unstrukturierter Daten für Medien-Workflows zu verbessern.

- Juli 2025: CoreWeave stimmte zu, Core Scientific in einem Aktiengeschäft im Wert von 9 Milliarden USD zu erwerben und dabei 1,3 GW KI-bereite Rechenzentrumskapazität hinzuzufügen.

- Juni 2025: HPE stellte KI-Factory-Lösungen vor, die auf NVIDIA Blackwell GPUs aufgebaut sind und mit Alletra Storage MP X10000 für KI-bereite Dateidienste kombiniert werden.

Umfang des globalen Berichts über den KI-gestützten Speichermarkt

Überblick über die Segmentierung

| On-Premises |

| Cloud |

| Hybrid |

| All-Flash-Arrays |

| Hybrid-Arrays |

| Objektspeicher |

| Software-definierter Speicher |

| NVMe-oF-Systeme |

| Hardware |

| Software |

| Dienste |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| Regierung und Verteidigung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Hybrid | ||

| Nach Speicherarchitektur | All-Flash-Arrays | |

| Hybrid-Arrays | ||

| Objektspeicher | ||

| Software-definierter Speicher | ||

| NVMe-oF-Systeme | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienste | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Medien und Unterhaltung | ||

| Regierung und Verteidigung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des KI-gestützten Speichermarkts an?

Explosive GenAI-Workloads, sinkende Flash-Kosten pro GB und die Verlagerung hin zu GPU-zentrierten Servern steigern die Nachfrage nach latenzarmem, hochbandbreitigem Speicher, der Modelltraining und Inferenz-Pipelines versorgt.

Warum gewinnen Hybrid-Bereitstellungen gegenüber reinem Cloud-Speicher für KI an Dynamik?

Hybridmodelle ermöglichen es Unternehmen, sensible Daten für Compliance und Latenz On-Premises zu behalten und gleichzeitig Cloud-Burst-Kapazität für umfangreiches Training zu nutzen, was die beste Wirtschaftlichkeit und Kontrolle bietet.

Welche Speicherarchitektur wächst am schnellsten im KI-gestützten Speichermarkt?

NVMe-oF-Systeme werden voraussichtlich mit einer CAGR von 27,80 % wachsen, da sie PCIe-ähnliche Latenz über Netzwerke hinweg ausdehnen und dadurch die GPU-Auslastung in verteilten KI-Clustern steigern.

Wie gravierend ist die Qualifikationslücke bei der KI-Ops-Speicheroptimierung?

Der Mangel an Fachleuten, die Flash-Fabrics für KI-Workloads optimieren können, ist erheblich genug, um die prognostizierte CAGR um 2,1 Prozentpunkte zu senken, was die Nachfrage nach verwalteten Diensten antreibt.

Seite zuletzt aktualisiert am: