Größe und Marktanteil des neuseeländischen Rechenzentrum-Speichermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

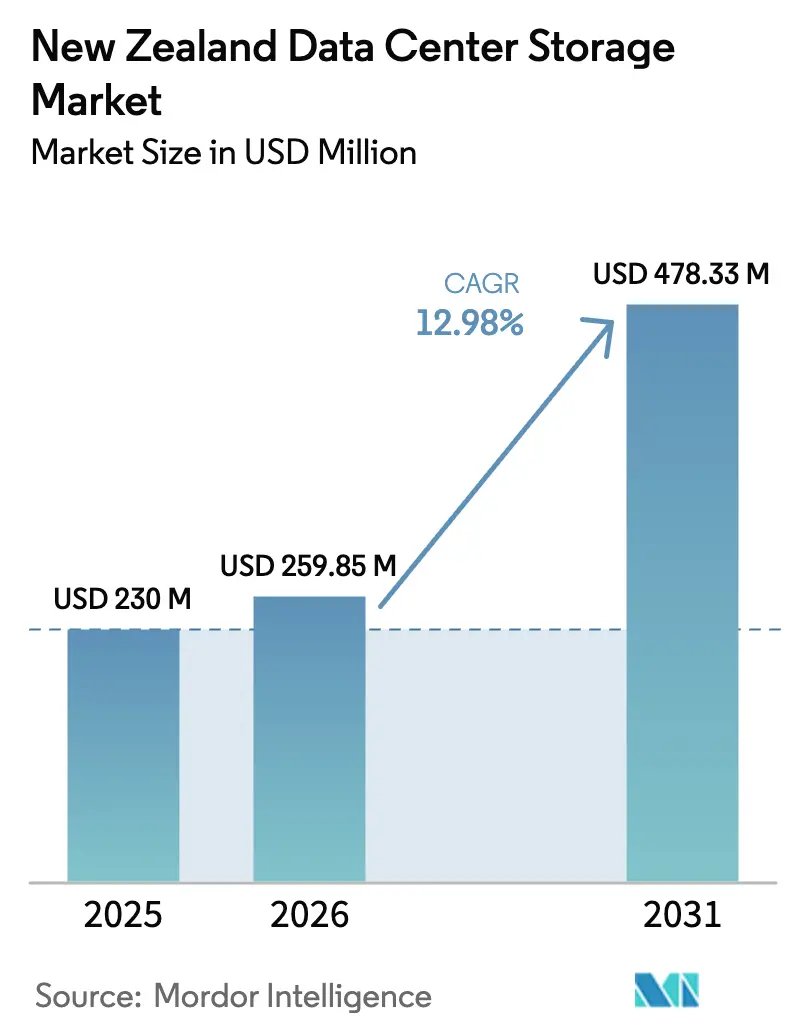

| Marktgröße im Basisjahr (2025) | 230 Millionen US-Dollar |

| Marktgröße (2026) | 259.85 Millionen US-Dollar |

| Marktgröße (2031) | 478.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen Rechenzentrum-Speichermarkts von Mordor Intelligence

Die Marktgröße des neuseeländischen Rechenzentrum-Speichermarkts wird voraussichtlich von 230 Millionen USD im Jahr 2025 auf 259,85 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 478,33 Millionen USD bei einer CAGR von 12,98 % über den Zeitraum 2026-2031 erreichen. Starke Hyperscale-Verpflichtungen, angeführt von Amazon Web Services' Auckland-Region im Wert von 7.500 Millionen USD und Microsofts neu freigegebener lokaler Region, beschleunigen Kapazitätserweiterungen und lösen eine Rekordnachfrage nach leistungsstarken Speicherplattformen aus. Die Regierungspolitik, die sensible Daten innerhalb der Landesgrenzen hält, gekoppelt mit einem wegweisenden Māori-Datensouveränitätsrahmen, schafft eine Prämie für onshore Speicherung, die sowohl kulturelle als auch technische Compliance nachweisen kann. Die rasche Einführung von KI-Workloads in Medien, Telekommunikation und Forschung treibt Unternehmen zu NVMe-basierten All-Flash-Systemen, die einen latenzsarmen Zugriff auf Trainingsdaten ermöglichen und gleichzeitig den Energieverbrauch senken. In der Zwischenzeit erhöhen seismische Widerstandsmandate die Baukosten um 15-20 %, steigern aber auch die Attraktivität skalierbarer Colocation- und Multi-Regionenreplikationsarchitekturen, die ein größeres Erdbeben ohne Datenverlust überstehen können.

Wichtigste Erkenntnisse des Berichts

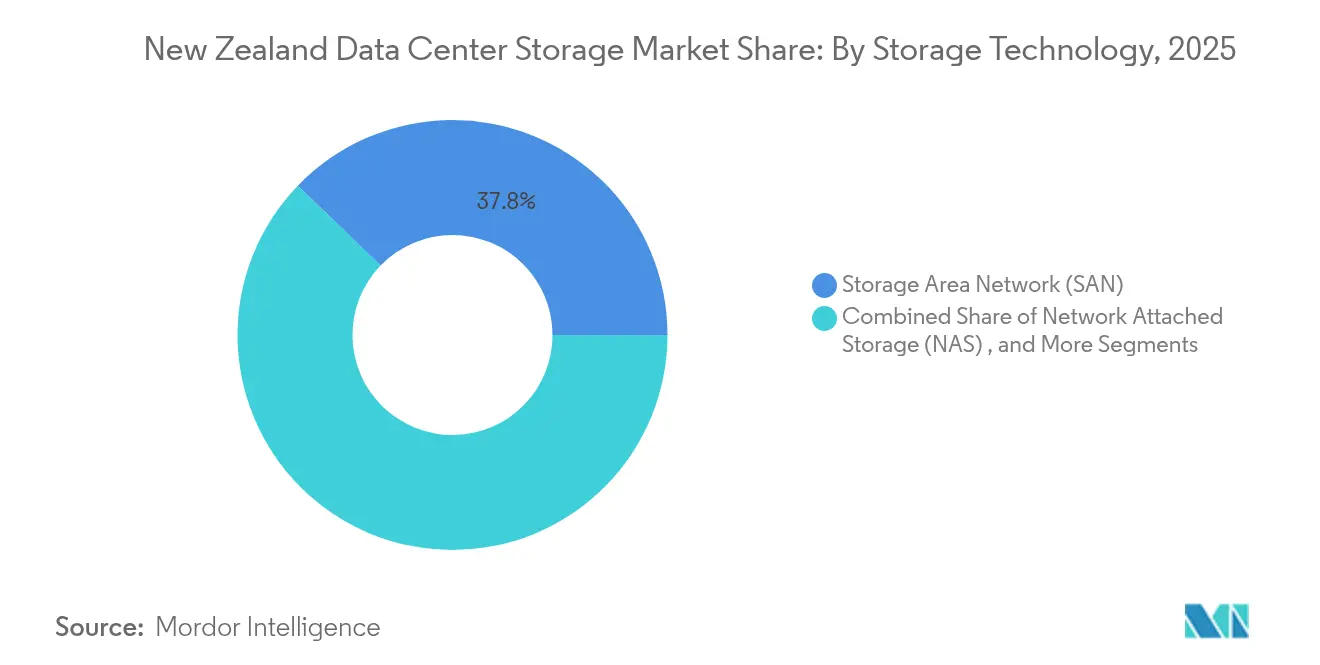

- Nach Speichertechnologie führten Speicherbereichsnetzwerke (SAN) im Jahr 2025 mit einem Marktanteil von 37,78 % im neuseeländischen Rechenzentrum-Speichermarkt, während netzgebundene Speicher (NAS) bis 2031 voraussichtlich mit einer CAGR von 16,15 % wachsen werden.

- Nach Speichertyp entfielen im Jahr 2025 44,78 % des Marktvolumens des neuseeländischen Rechenzentrum-Speichermarkts auf traditionelle Festplattenfelder, während All-Flash-Arrays bis 2031 eine CAGR von 15,28 % erzielen sollen.

- Nach Rechenzentrumtyp hielten Colocation-Einrichtungen im Jahr 2025 einen Umsatzanteil von 54,32 %; Hyperscaler und Cloud-Dienstleister weisen mit einer CAGR von 17,55 % bis 2031 die schnellsten Wachstumsaussichten auf.

- Nach Endnutzer kontrollierten IT und Telekommunikation im Jahr 2025 28,95 % des Marktvolumens des neuseeländischen Rechenzentrum-Speichermarkts, wobei Bank-, Finanzdienstleistungs- und Versicherungssektor bis 2031 voraussichtlich mit einer CAGR von 15,22 % wachsen wird.

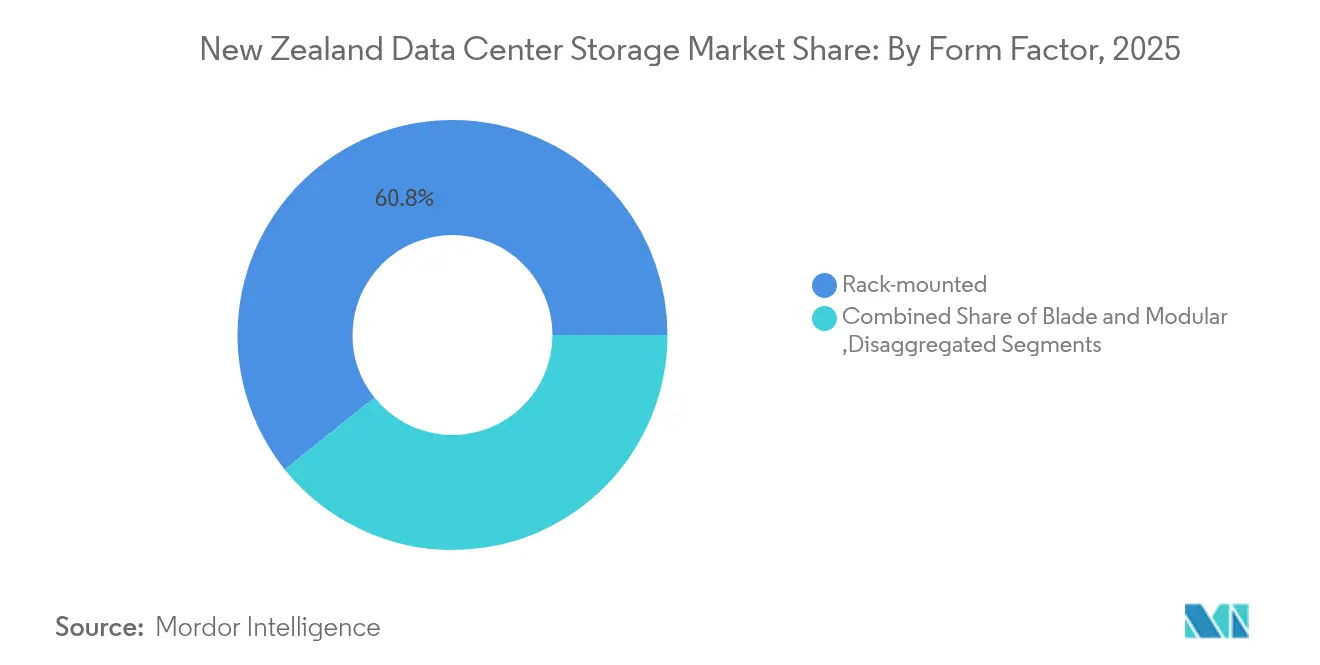

- Nach Formfaktor dominierten rackgebundene Systeme im Jahr 2025 mit einem Anteil von 60,75 %, während disaggregierte und zusammensetzbare Plattformen mit einer CAGR von 17,92 % wachsen.

- Nach Schnittstelle behielt SAS/SATA im Jahr 2025 einen Anteil von 52,88 %; NVMe führt das Wachstum mit einer CAGR von 17,18 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den neuseeländischen Rechenzentrum-Speichermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausbau von Cloud- und Hyperscale-Investitionen | +3.2% | National, konzentriert in Auckland und Wellington | Mittelfristig (2-4 Jahre) |

| Staatlicher Vorstoß zur digitalen Souveränität | +2.8% | National, mit Schwerpunkt auf Regierung und öffentlichem Sektor | Langfristig (≥ 4 Jahre) |

| Einführung von KI/ML-Workloads | +2.1% | National, am stärksten in IT- und Telekommunikationssektoren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Notfallwiederherstellung in der Erdbebenzone | +1.9% | National, insbesondere Einrichtungen auf der Südinsel | Langfristig (≥ 4 Jahre) |

| Neue Unterseekabalkapazität zur Rückführung von Daten | +1.5% | National, mit primärer Auswirkung auf die Auckland-Konnektivität | Mittelfristig (2-4 Jahre) |

| Anreize für erneuerbare Energien im Bereich \"grüner Speicher\ | +1.0% | National, am stärksten in den Wasserkraftregionen der Südinsel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Cloud- und Hyperscale-Investitionen

Die drei Verfügbarkeitszonen der Auckland-Region von Amazon Web Services erfordern eine synchrone Replikation über mehrere Standorte hinweg, was Käufer dazu zwingt, Speicher mit Sub-Millisekunden-Schreiblatenz und automatisiertem Failover einzusetzen. Datagrid's 1.000 Millionen USD großes Southland-Projekt nutzt 100 % Wasserkraft und positioniert die Südinsel als grünen Speicher-Hub, der trans-tasmanische Workloads bedienen und gleichzeitig Kohlenstoffziele erfüllen kann.[1]Amazon Web Services, "AWS startet eine Infrastrukturregion in Neuseeland", aws.amazon.com Steigende Hyperscale-Dichte erhöht die Gesamtauslastungsraten bei Colocation-Anbietern und veranlasst diese, von festplattenzentrierten Racks auf NVMe-reiche, zusammensetzbare Architekturen umzurüsten, die auf Cloud-nativen Netzwerkstrukturen basieren. Anbieter, die Arrays für Hyperscale-Ökosysteme vorab validieren können, sichern sich frühe Designgewinnpipelines - ein Trend, der langfristige Ersatzzyklen im neuseeländischen Rechenzentrum-Speichermarkt festigen soll.

Staatlicher Vorstoß zur digitalen Souveränität

Die Digitale Strategie 2025 für Aotearoa schreibt ausdrücklich vor, dass sensible Datensätze im Inland verbleiben müssen, was Datenhaltung zu einem Genehmigungskriterium für jede große staatliche Beschaffung macht. Microsofts Māori-Datensouveränitätsabkommen verpflichtet Anbieter dazu, kulturelle Governance-Kontrollen einzubetten, wie z. B. eine detaillierte Protokollierung, welchem Stamm welche Datenobjekte gehören und wo Replikate gespeichert sind. Dieses Umfeld ermutigt lokal ansässige Unternehmen wie Vocus dazu, Speicher-als-Dienst-Knoten einzuführen, die souveräne Metadaten-Klassifizierer tragen. Infolgedessen bewerten Käufer Block- und Objektplattformen nicht nur nach Ein-/Ausgabeoperationen pro Sekunde, sondern auch danach, wie gut sie Standortbescheinigungs-APIs und programmierbare Compliance-Hooks bereitstellen, was eine neue Premium-Stufe innerhalb des neuseeländischen Rechenzentrum-Speichermarkts entstehen lässt.

Einführung von KI/ML-Workloads

Dell bestätigt, dass KI-optimierter Speicher die Projektbereitstellungsfenster um 86 % verkürzt und Medienhäuser wie Kennedy Miller Mitchell dazu veranlasst, 20 PB Vor-Visualisierungsdaten auf PowerScale NAS-Clustern aufzunehmen. Pure Storage's GenAI-Pod kombiniert FlashBlade//S-Arrays mit NVIDIA DGX-Stacks und liefert durchsatzstarke Datenpipelines, die große Sprachmodelle ohne Pufferverzögerungen versorgen.[2]Pure Storage, "FlashBlade//S erreicht den Status eines NVIDIA-zertifizierten Speicherpartners", purestorage.com Die Nachfrage nach leitungsraten-fähiger 100-Gbps-NVMe-over-Fabric-Konnektivität erzwingt einen Wandel weg von älteren SAS-Regaldesigns. Dieses Verhalten ist im neuseeländischen Rechenzentrum-Speichermarkt am ausgeprägtesten, wo kleine, aber datenhungrige Studios und Forschungslabore Cloud-nahe Colocation-Käfige nutzen, um GPU-Kapazität zu mieten, jedoch auf dedizierte Flash-Volumes mit geringer Latenz bestehen, um die Daten-Governance aufrechtzuerhalten.

Nachfrage nach Notfallwiederherstellung in der Erdbebenzone

Betreiber in Wellington und Christchurch bauen zunehmend Zweiregionen-Topologien auf, die durch mindestens 300 km getrennt sind - eine Distanz, die als ausreichend angesehen wird, um korreliertes Erdbebenrisiko zu vermeiden. Speicher-Arrays werden mit dreifacher Paritätslöschcodierung und vibrationssicheren Chassis-Halterungen spezifiziert - Merkmale, die einst militärischen Einsätzen vorbehalten waren. Die Partnerschaft der Universität Otago mit Datagrid platziert sekundäre Forschungsreplikate in Southland-Wasserkraftanlagen und kombiniert seismische Trennung mit Einsparungen bei erneuerbarer Energie.[3]Universität von Otago, "Partnerschaft mit Datagrid für ein klimaneutrales Datenzentrum", otago.ac.nz Diese Designentscheidungen erhöhen die Kosten, schaffen aber einen Wettbewerbsvorteil für Anbieter, die End-to-End-Failover-Zeiten unter 30 Sekunden zertifizieren können - ein klares Verkaufsargument für multinationale Mieter, die regionale Notfallwiederherstellungsoptionen im neuseeländischen Rechenzentrum-Speichermarkt vergleichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten für All-Flash-Arrays | -2.3% | National, insbesondere bei der Einführung durch kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Bereich Speichertechnik | -1.8% | National, am akutesten in Auckland und Wellington | Mittelfristig (2-4 Jahre) |

| Begrenzte inländische Elektroschrott-Verwertung | -1.2% | National, mit Auswirkungen auf Nachhaltigkeitsinitiativen | Langfristig (≥ 4 Jahre) |

| Erdbebengesicherte Baukosten | -0.9% | National, mit stärkerem Einfluss in Hochrisikogebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für All-Flash-Arrays

All-Flash-Geräte weisen immer noch einen 3-bis-4-fachen Anschaffungsaufpreis gegenüber großkapazitiven Festplatten-Trays auf, was lokale kleine und mittlere Unternehmen, die 97 % der registrierten Unternehmen ausmachen, unter Druck setzt. Versandaufschläge erhöhen den Preis um 8-10 % pro Chassis, da jede Einheit über den Tasman gebracht werden muss. Pure Storage's Evergreen//One-Abonnement glättet Budgetspitzen, indem es die Ausgaben auf Betriebskosten verlagert, doch öffentliche Einrichtungen, die an jährliche Investitionsbudgetzyklen gebunden sind, bleiben vorsichtig. Die Diskrepanz verlangsamt die Flash-Durchdringung außerhalb von Spitzenunternehmen und dämpft das unmittelbare Wachstum in Segmenten des neuseeländischen Rechenzentrum-Speichermarkts, die auf kürzere Amortisationsschwellen angewiesen sind.

Fachkräftemangel im Bereich Speichertechnik

Geschlossene Grenzen während 2020-2022 hinterließen eine anhaltende Lücke bei erfahrenen Speicherarchitekten. Lohnprämien von 30-40 % über dem Niveau von 2019 sind für NVMe-over-Fabric-Kenntnisse üblich, was komplexe Migrationen verzögert. Ausbildungspipelines hinken hinterher, da Hochschullehrpläne immer noch generisches Netzwerken anstatt modernes datenzentriertes Design betonen. Anbieter reagieren, indem sie verwaltete Dienste mit Hardware bündeln, was jedoch die Betriebskosten für Käufer erhöht, die bereits mit geringen Margen kämpfen. Ohne gezielte Einwanderungs- oder Umschulungsinitiativen riskiert der neuseeländische Rechenzentrum-Speichermarkt Projektengpässe, die sein volles Wachstumspotenzial hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN-Dominanz steht vor NAS-Disruption

Speicherbereichsnetzwerke beherrschen im Jahr 2025 mit einem Marktanteil von 37,78 % aufgrund unternehmenskritischer Datenbank- und ERP-Bereitstellungen, die deterministische Block-Latenz schätzen. Dieser Anteil verankert den neuseeländischen Rechenzentrum-Speichermarkt, da große Banken und Telekommunikationsunternehmen SANs in vorhersehbaren Fünfjahreszyklen erneuern und so die Lieferantenposition festigen. NAS, angetrieben durch eine CAGR von 16,15 %, gewinnt durch Medien-, Gaming- und KI-Pipelines an Boden, die unstrukturierte Daten im Petabyte-Maßstab erzeugen. Das Scale-out-Dateisystem Dell PowerScale, das für 20-PB-Filmworkflows eingesetzt wird, zeigt, wie NAS Mehrbenutzerdurchsatz ohne komplexe Fibre-Channel-Strukturen liefert.

Das Wachstum der Containerisierung verwischt die Grenzen zwischen Block und Datei, was Integratoren dazu veranlasst, einheitliche Systeme bereitzustellen, die beide Protokolle hinter einer einzigen Verwaltungsebene bereitstellen. Direkt angeschlossene Arrays behaupten sich in spezialisierten Hochleistungsrechenpositionen, wo Lokalität gegenüber gemeinsamer Nutzung überwiegt, während Objektplattformen Archivierungsworkloads anziehen, die Datensouveränität respektieren müssen, aber über Jahrzehnte kosteneffizient bleiben müssen. Das Zusammenspiel dieser Modalitäten hält den neuseeländischen Rechenzentrum-Speichermarkt dynamisch und stimuliert Anbieterinvestitionen in softwaredefinierte Orchestrierungsschichten, die Volumes dynamisch über SAN-, NAS- und Objektpools verschieben können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speichertyp: Flash-Revolution beschleunigt sich

Traditionelle Festplatten-Arrays halten im Jahr 2025 immer noch einen Anteil von 44,78 % im neuseeländischen Rechenzentrum-Speichermarkt aufgrund ihrer unübertroffenen USD-pro-Terabyte-Wirtschaftlichkeit. Dennoch verschieben Energiekosten und KI-Latenzziele die Meinung in Richtung Flash. All-Flash-Arrays, die mit einer CAGR von 15,28 % wachsen, profitieren von Micron G9 QLC NAND, das die Kosten pro Bit senkt und gleichzeitig eine hohe Ausdauer aufrechterhält. Das 6-PB-FlashBlade der Universität von Westaustralien senkte den Stromverbrauch um 80 % und dient als trans-tasmanischer Referenzpunkt für lokale Universitäten, die ähnliche Upgrades evaluieren.

Hybrid-Arrays liefern das Beste aus beiden Welten, indem sie kalte Blöcke auf Festplatten innerhalb desselben Chassis auslagern und so den Budgetdruck mindern. Bandarchive erleben eine Renaissance für unveränderlichen Ransomware-Schutz und für Langform-Videoarchive, die an Aufgaben des kulturellen Erbes geknüpft sind. Nachhaltigkeitsziele verstärken den Antrieb, rotierende Festplatten durch Solid-State-Laufwerke zu ersetzen: Jedes Rack Flash kann jährlich bis zu 20 MWh einsparen - eine Statistik, die in einem von Wasser- und Windkraft dominierten Netz große Resonanz findet. Folglich wird die Flash-Migration die Zeitpläne für die Anlagenerneuerung im neuseeländischen Rechenzentrum-Speichermarkt neu gestalten.

Nach Rechenzentrumtyp: Colocation-Führung unter Hyperscale-Druck

Colocation-Einrichtungen halten heute einen Anteil von 54,32 %, weil sie seismische Nachrüstungskosten auf mehrere Mieter verteilen und kohlenstofffreie Energie nutzen, die unter RE100 zertifizierbar ist. Sparks zwölf Standorte bedecken beide Inseln und ermöglichen föderierte Speichercluster, die regionalen Latenz- und Souveränitätsvorgaben entsprechen. Gleichzeitig schreiten Hyperscaler mit einer CAGR von 17,55 % voran, fügen jedes Quartal Megawatt-Blöcke hinzu und diktieren Designparadigmen wie Flüssigkühlung und zusammensetzbare Disaggregation.

Unternehmens- und Edge-Footprints bleiben für latenzempfindliche Workloads bestehen - etwa elektronischer Handel oder Telemedizin -, die keine zusätzlichen Sprünge nach Auckland tolerieren können. Edge-Käfige mit nur 50 kW beherbergen jetzt Micro-Flash-Arrays, die IoT-Gateways in den Wäldern von Rotorua oder auf dem Campus von Dunedin bedienen. Diese heterogene Topologie zwingt Anbieter dazu, Replikations-Workflows zu zertifizieren, die einen 1U-Edge-Knoten und eine 25-MW-Hyperscale-Halle umspannen - eine Komplexität, die einzigartig für den neuseeländischen Rechenzentrum-Speichermarkt ist, wo Bevölkerungsstreuung auf fortschrittliche Konnektivität trifft.

Nach Endnutzer: IT-Sektor führt, BFSI beschleunigt sich

IT- und Telekommunikationsbetreiber repräsentieren im Jahr 2025 28,95 % der Ausgaben und festigen ihre Rolle als frühe Anwender, die NVMe-Fabrics erproben, bevor sie Designs an andere Vertikale weitergeben. Telekommunikationsunternehmen, die 5G-Edge-Clouds integrieren, nehmen täglich Petabytes an Paketaufzeichnungen und Teilnehmeranalysen auf und beeinflussen damit marktweite Speicherleistungsschwellenwerte. Die BFSI-Community, die mit einer CAGR von 15,22 % wächst, modernisiert Kernbanksysteme mit containerisierten Microservices, die Speicher-Backends mit zufälligen Lesevorgängen belasten und Flash mit geringer Latenz zu einer Voraussetzung machen.

Öffentliche Behörden betreiben veraltete Mainframes neben neuen digitalen Identitätsdiensten und zwingen Integratoren dazu, hybride Tiers zu liefern, die sowohl Souveränität als auch Budget berücksichtigen. Der Imaging-Boom im Gesundheitswesen treibt Exabyte-skalierte Archive an, die Objekte oder Bänder für wirtschaftliche Aufbewahrung benötigen, während die Industrie-4.0-Piloten der Fertigungsbranche Sensordaten erfassen, die direkt in Cloud-nahe S3-Buckets migrieren. Gemeinsam diversifizieren diese Einführungsmuster die Beschaffungsmodelle und verbreitern die Umsatzbasis der neuseeländischen Rechenzentrum-Speicherbranche.

Nach Formfaktor: Stabilität rackgebundener Systeme, Composable-Innovation

Rackgebundene Geräte sichern sich einen Anteil von 60,75 %, da sie in Standard-42U-Rahmen eingeschoben werden können, ohne Umbauarbeiten zu erfordern. Einrichtungsmanager schätzen sie für ihren vorhersehbaren Luftstrom und ihre Wartungsfreundlichkeit. Dennoch wachsen zusammensetzbare Trays mit einer CAGR von 17,92 % und entkoppeln Rechenkapazität und Speicher über eine gepoolte PCIe-Struktur, die eine dynamische Zuweisung von Flash-Modulen an den jeweils am stärksten belasteten Knoten ermöglicht. Dells PowerFlex und HPEs Alletra MP übernehmen dieses Modell und zeigen, wie flüssige Ressourcen die nächste Generation des neuseeländischen Rechenzentrum-Speichermarkts untermauern werden.

Blade- und Modulardesigns bleiben an platzbeschränkten Standorten wie Unterwasserkabal-Anlandestationen relevant. Edge-Bereitstellungen sehen robuste Mikro-Cluster, die an Wandhalterungen in Versorgungsgebäuden montiert sind und APIs bereitstellen, die mit Hyperscale-Peers identisch sind, sodass Entwickler von einer einzigen Steuerebene aus orchestrieren können. Da die Kohlenstoffbudgetierung enger wird, drehen sich Formfaktorentscheidungen zunehmend um Watt-pro-Terabyte-Metriken, was Innovatoren weiter vorantreibt, die dichtere und kühlere Architekturen liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstelle: SAS/SATA-Etablierung trifft auf NVMe-Dynamik

SAS/SATA behält dank massiver installierter Basen und ausgereifter Lieferketten einen Anteil von 52,88 %. Firmware-Vertrautheit und Hot-Swap-Vorhersagbarkeit machen sie zur Standardwahl für Kapazitäts-Tiers. NVMe hingegen begeistert mit einer CAGR von 17,18 %, da PCIe-5.0-Laufwerke von KIOXIA einen sequenziellen Durchsatz von 14 GB/s und zweistellige Millionen IOPS erzielen. Rechenzentren setzen NVMe-over-TCP ein, um diese Gewinne über Ethernet auszudehnen und aufwendige Fibre-Channel-Erneuerungen zu vermeiden.

Fibre Channel bleibt in regulierten Banken bestehen, die deterministisches Zoning schätzen, während iSCSI kostensensible Racks kleiner und mittlerer Unternehmen füllt. KI-Cluster betreiben oft doppelprotokollbasierte Backends, booten Modelle von NVMe und kaskadieren Checkpoints auf SATA-SSD oder sogar Festplatten, sobald das Training abgeschlossen ist. Diese abgestufte Strategie unterstreicht die architektonische Hybridität, die die Beschaffung in den nächsten fünf Jahren im neuseeländischen Rechenzentrum-Speichermarkt kennzeichnen wird.

Geografische Analyse

Auckland bleibt das Epizentrum und beherbergt Amazon- und Microsoft-Regionen, die benachbarte Colocation-Erweiterungen und Lieferantenökosysteme anziehen. Die Nähe zu den Unterseekabalverbindungen Southern Cross NEXT und Hawaiki ermöglicht eine Latenz von unter 30 ms nach Sydney - ein entscheidender Faktor für SaaS-Anbieter, die Datenverkehr über den Tasman zurückleiten. Die dichten Cloud-Edge-Knoten der Stadt stimulieren Echtzeit-Analyse- und Multiplayer-Gaming-Workloads, die wiederum die Flash-Dichte pro Rack innerhalb des neuseeländischen Rechenzentrum-Speichermarkts erhöhen.

Wellington nutzt seinen Regierungscluster, um die souveräne Unterbringung öffentlicher Datenbanken vorzuschreiben. Catalyst Cloud öffnet Zonen mit eingebetteter kultureller Governance, sodass Behörden vertrauliche Datensätze lokal verankern können und dabei weiterhin Kubernetes-Orchestrierung nutzen. Das seismische Profil der Hauptstadt beschleunigt die Zwei-Städte-Spiegelung nach Palmerston North oder Lower Hutt und verankert die Multi-Standort-Replikation in jeder Ausschreibungsspezifikation.

Südinsel-Standorte von Invercargill bis Central Otago werben für Hyperscale-Projekte mit überschüssiger Wasserkraft und kühler Umgebungsluft. Datagrid's erste Phase mit 60 MW nutzt Manapouri-Wasserkraft, um nahezu null Kohlenstoffintensität zu liefern, und weckt das Interesse trans-pazifischer Unternehmen, die grüne Nachweise anstreben. Spark investiert 10 Millionen USD in Waikato-Micro-Rechenzentren, die Flash-Arrays in modularen Stahlpods unterbringen, um die Latenz bei der Inhaltsbereitstellung für ländliche Nutzer zu verkürzen. Dieser geografisch ausgewogene Footprint hilft Versicherern und Banken, Business-Continuity-Vorschriften einzuhalten und gleichzeitig Leistungsziele aufrechtzuerhalten, was die Resilienzerzählung im neuseeländischen Rechenzentrum-Speichermarkt verbreitert.

Wettbewerbslandschaft

Das Anbieterfeld ist mäßig fragmentiert; die fünf größten Anbieter - Dell Technologies, HPE, Pure Storage, NetApp und Hitachi Vantara - kontrollieren gemeinsam unter 55 % des Umsatzes, was erheblichen Spielraum für Nischeninnovatoren lässt. Dell verfolgt einen kanalzentrierten Ansatz und verzeichnete ein PowerStore-Umsatzwachstum von 20 %, nachdem Partnern bei jedem Geschäft über 100 TB das erste Zugriffsrecht eingeräumt wurde. Pure Storage erweitert seinen Brückenkopf, indem es NVIDIA AI Data Platform-Hooks in FlashBlade einbettet und so Rechen- und Speicherwert bündelt, während es kohlenstoffarm bleibt.

Der lokale Telekommunikationsanbieter Spark koppelt verwaltete Speicherung mit seinem Glasfasernetz und bietet mittelständischen Unternehmen souveräne Compliance und den Komfort einer einzigen Rechnung. Kordia richtet sich an Rundfunkmedien mit Arrays mit geringer Latenz in seinen DOCSIS-Netzwerkgehäusen - ein Differenzierungsmerkmal, bei dem Millisekunden-Jitter Live-Sport-Streams ruinieren kann. Solche domänenspezifischen Strategien halten Preisaufschläge aufrecht, selbst wenn Hyperscaler den Rohdatenkapazitätseinkauf im neuseeländischen Rechenzentrum-Speichermarkt kommoditisieren.

Der Aufbau von Allianzen beschleunigt sich. Nutanix schließt sich mit Dell zusammen, um hyperkonvergierte Knoten auf PowerEdge-Hardware zu bündeln und dabei optionale Pure Storage Block-Backends anzubieten, was Mix-and-Match-Wege schafft, die vorsichtige CIOs ansprechen. Western Digital, Micron und KIOXIA werben um OEM-Deals, um ihre Gen5-SSD-Portfolios in Marken-Arrays einzubringen und so Marktpositionen zu sichern, ohne Endkundenbeziehungen zu besitzen. Die Wettbewerbsintensität dreht sich damit eher um Ökosystem-Orchestrierung als um einmalige Hardwaremargen.

Marktführer im neuseeländischen Rechenzentrum-Speichermarkt

Dell Technologies Inc.

Hewlett Packard Enterprise Company

NetApp Inc.

IBM Corporation

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Pure Storage integrierte die NVIDIA AI Data Platform in FlashBlade, erlangte den Status eines NVIDIA-zertifizierten Speicherpartners und beseitigte Datensatz-Engpässe für KI-Fabrik-Rollouts.

- Mai 2025: Dell Technologies stellte PowerEdge XE9780/XE9785-Server mit 192 NVIDIA Blackwell Ultra-GPUs vor, gekoppelt mit verwalteten KI-Datendiensten für 24/7-Support.

- März 2025: Dell erweiterte seine KI-Fabrik-Zusammenarbeit mit NVIDIA und führte Pro Max KI-PCs und neue PowerEdge-Knoten ein, die für GPU-Ressourcenpooling optimiert sind.

- Februar 2025: Dell veröffentlichte sein Partnerprogramm 2025 und fügte Storage+-Rabatte und KI-Netzwerk-Multiplikatoren hinzu, um kanalbasierte KI-Bereitstellungen zu fördern.

- Februar 2025: NetApp beschleunigte seine All-Flash-SAN-A-Series-Roadmap und versprach höhere Dichte und integrierte Ransomware-Erkennung.

- Januar 2025: Pure Storage und Micron skalierten ihre gemeinsame Roadmap rund um G9 QLC NAND, um die Dichte für Hyperscale-Builds zu steigern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den neuseeländischen Speichermarkt für Rechenzentren als den gesamten Wert, der innerhalb des Landes mit speziell entwickelter Hardware, Software und zugehörigen Diensten zum Schreiben, Lesen, Replizieren, Schützen und Archivieren von Daten in Colocation-, Hyperscale-Cloud-, Unternehmens-, Edge- und staatlichen Rechenzentren generiert wird. Lösungen, die für Serverräume vor Ort, Laptop-Laufwerke und NAS-Geräte für Privatanwender beschafft werden, liegen außerhalb dieser Grenze.

Umfang ausgenommen: Sicherungsbänder, die zur Kühllagerung ins Ausland verschifft werden, sind ausgenommen, um Doppelzählungen zu vermeiden.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Netzgebundener Speicher (NAS)

- Speicherbereichsnetzwerk (SAN)

- Direkt angeschlossener Speicher (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle Festplatten-Arrays

- All-Flash-Arrays (AFA)

- Hybridspeicher

- Nach Rechenzentrumtyp

- Colocation-Einrichtungen

- Hyperscaler/Cloud-Dienstleister

- Unternehmen und Edge

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rackgebunden

- Blade und Modular

- Disaggregiert / Zusammensetzbar

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führten strukturierte Gespräche mit Anlagenbetreibern, Cloud-Architekten, Storage-as-a-Service-Start-ups, CIOs von Behörden und regionalen Vertriebshändlern in Auckland, Wellington und Christchurch. In diesen Gesprächen wurden Beschaffungszyklen, verhandelte durchschnittliche Verkaufspreise, die Einführung von All-Flash-Arrays und bevorstehende KI-Workloads, die in sekundären Quellen nur angedeutet wurden, überprüft.

Desk Research

Wir begannen mit nationalen Statistiken von Stats NZ, dem Digital Economy Dashboard von MBIE, den Kapazitätsdatensätzen der Elektrizitätsbehörde und kundenspezifischen Importcodes für Speichersubsysteme, die über das UN Comtrade-Portal abgerufen wurden. Positionspapiere der Industrie von NZTech und DLA Piper halfen uns bei der Einschätzung geplanter Hyperscale-Aufbauten und beim Verständnis lokaler Auslöser für Datenhoheit. 10-Ks von Unternehmen, Investorendecks und Pressemitteilungen lieferten Investitionsraten, während Patenttrends von Questel das Tempo von NVMe- und Composable-Storage-Innovationen aufzeigten.

In einem zweiten Durchgang wurden die Stromverbrauchseffektivitätsbereiche, die Anzahl der Racks und die IKT-Budgetlinien aus öffentlich zugänglichen Dokumenten zur Ressourcenzustimmung und Kabinettspapieren abgerufen, wobei Nachrichten über Dow Jones Factiva abgerufen wurden. D&B Hoovers lieferte uns Umsatzaufteilungen für führende OEMs. Die hier zitierten Quellen veranschaulichen die Mischung; viele andere öffentliche und bezahlte Referenzen wurden während der Validierung angezapft.

Marktgrößenbestimmung und -prognose

Unser Top-Down-Modell beginnt mit der installierten IT-Last (MW) und der Stellfläche, konvertiert diese Metriken in bereitgestellte Rohspeicher-Petabytes unter Verwendung empirisch beobachteter TB-pro-MW-Verhältnisse und multipliziert sie dann mit gemischten $/TB-Werten, die aus aktuellen Verträgen abgeleitet wurden, bevor sie durch Nutzungs- und Duplikationsfaktoren weiter gefiltert werden. Die Kalibrierung der einzelnen Schritte erfolgt durch Bottom-up-Prüfungen, Roll-ups von Lieferantenlieferungen und Schätzungen von ASP und Volumen. Zu den Schlüsselvariablen gehören Hyperscale-Investitionsverpflichtungen, jährliche Flash-Preis-Indizes, Trends bei der Rack-Dichte, staatliche Cloud-First-Mandate und Ausgaben für die Wiederherstellung nach Erdbeben. Eine multivariate Regression mit Szenarioanalyse prognostiziert diese Faktoren bis zum Jahr 2030, während Lücken in den Lieferdaten mit den in Expertengesprächen mit Channel-Partnern vereinbarten Bandbreiten geschlossen werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von drei Analysten geprüft, mit der öffentlich gemeldeten Kapazität verglichen und mit anderen Unternehmen verglichen. Wir aktualisieren sie alle zwölf Monate und veranlassen Aktualisierungen in der Mitte des Zyklus, wenn große neue Standorte, erhebliche Preisschwankungen oder politische Veränderungen auftreten.

Warum Mordors neuseeländische Data Center Storage Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab; die Zahlen verschieben sich mit der Wahl des Umfangs, der Währungsdaten und der Aktualisierungshäufigkeit.

Zu den wichtigsten Lückenfaktoren, die wir beobachten, gehören die Tatsache, dass externe Unternehmen Serverlaufwerke in die Speicherausgaben einbeziehen, dass sie globale ASP-Kurven ohne Rabatte für lokale Vertriebskanäle anwenden oder dass sie Fünf-Jahres-Prognosen auf der Grundlage einer einzigen Ankündigung für den Hyperscale-Bereich extrapolieren, anstatt wiederkehrende Produktionsdaten zu verwenden. Unser Modell, das sich auf verifizierte MW-Kapazitäten stützt und mit Bottom-up-Lieferungen abgeglichen wird, reduziert diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 230 Millionen USD (2025) | Mordor Intelligence | |

| 203 Millionen USD (2024) | Globale Unternehmensberatung A | ohne Edge-Implementierungen, Verwendung eines breiteren ASP-Benchmarks für Ozeanien |

| 200 Millionen USD (2025) | Industriezeitschrift B | unter der Annahme eines konstanten Festplattenanteils und ohne Währungsanpassung |

Zusammengenommen zeigt der Vergleich, dass die Entscheidungsträger eine transparente, wiederholbare Grundlage für die strategische Planung erhalten, wenn Umfang, lokale Preisrealität und jährliche Aktualisierungsdisziplin übereinstimmen, wie es bei Mordors Ansatz der Fall ist.

Im Bericht beantwortete wichtige Fragen

Was ist der aktuelle Wert des neuseeländischen Rechenzentrum-Speichermarkts?

Der Markt wird im Jahr 2026 auf 259,85 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 12,98 % einen Wert von 478,33 Millionen USD erreichen.

Welche Speichertechnologie hält den größten Anteil?

Speicherbereichsnetzwerke führen im Jahr 2025 mit einem Anteil von 37,78 % aufgrund unternehmenskritischer Datenbank- und ERP-Workloads.

Warum gewinnen All-Flash-Arrays an Dynamik?

All-Flash-Arrays wachsen mit einer CAGR von 15,28 %, da KI und Echtzeit-Analysen eine Durchsatz mit geringer Latenz benötigen, und Flash senkt den Stromverbrauch um bis zu 80 %.

Wie beeinflusst das Erdbebenrisiko das Speicherdesign in Neuseeland?

Anbieter bauen Zweiregionen-Architekturen und spezifizieren vibrationssichere Arrays, damit Daten auch bei größeren Erdbeben verfügbar bleiben.

Welcher Endnutzersektor wächst am schnellsten?

Bank-, Finanzdienstleistungs- und Versicherungssektor weisen mit einer CAGR von 15,22 % das höchste Wachstumspotenzial auf, dank digitaler Transformation und Compliance-Anforderungen.

Welche Rolle spielen Hyperscaler?

Amazon Web Services und Microsoft haben eine Hyperscale-Investitionswelle ausgelöst, die die allgemeinen Speicherleistungsstandards erhöht und Colocation-Erweiterungen im gesamten Land stimuliert.

Seite zuletzt aktualisiert am: