Größe und Marktanteil des deutschen Rechenzentrumsspeichermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.10 Milliarden US-Dollar |

| Marktgröße (2026) | 2.17 Milliarden US-Dollar |

| Marktgröße (2031) | 2.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Rechenzentrumsspeichermarkts durch Mordor Intelligence

Die Größe des deutschen Rechenzentrumsspeichermarkts wird im Jahr 2026 auf 2,17 Milliarden USD geschätzt, was einem Wachstum gegenüber dem Wert von 2,10 Milliarden USD im Jahr 2025 entspricht, mit Projektionen für 2031 von 2,53 Milliarden USD, die mit einer CAGR von 3,18 % über den Zeitraum 2026-2031 wachsen. Diese stetige Entwicklung spiegelt ein reifendes Umfeld wider, in dem Infrastrukturkonsolidierung, energieeffiziente Betriebsabläufe und regulierte Datenhaltung Vorrang vor raschen Kapazitätserweiterungen haben. Hybride Cloud-Strategien, die es Unternehmen ermöglichen, Arbeitslasten über lokale Infrastrukturen, Colocation- und souveräne Cloud-Knoten zu verteilen, bilden weiterhin die Grundlage für die Nachfrage nach Speichertechnologien, die geringe Latenz, Verschlüsselung im Ruhezustand und transparente Prüfpfade garantieren. Edge-Erweiterungen im Zusammenhang mit Industrie 4.0, NVMe-Beschleunigung für KI-Inferenz und der zunehmende Einsatz von Flüssigkühlung verstärken das Interesse an modularen, softwaredefinieren Plattformen, die den Stromverbrauch pro Terabyte reduzieren. Derweil veranlasst die durch die Energiewende verursachte Strompreisvolatilität Betreiber dazu, Flash-Arrays und intelligente Tiering-Engines zu bevorzugen, die ungenutzte Kapazitäten herunterfahren und den Ein-/Ausgabebetrieb bei Preisspitzen verlagern können, was die Hardware-Lebenszyklen verlängert und gleichzeitig die Betriebskosten senkt.

Wichtigste Erkenntnisse des Berichts

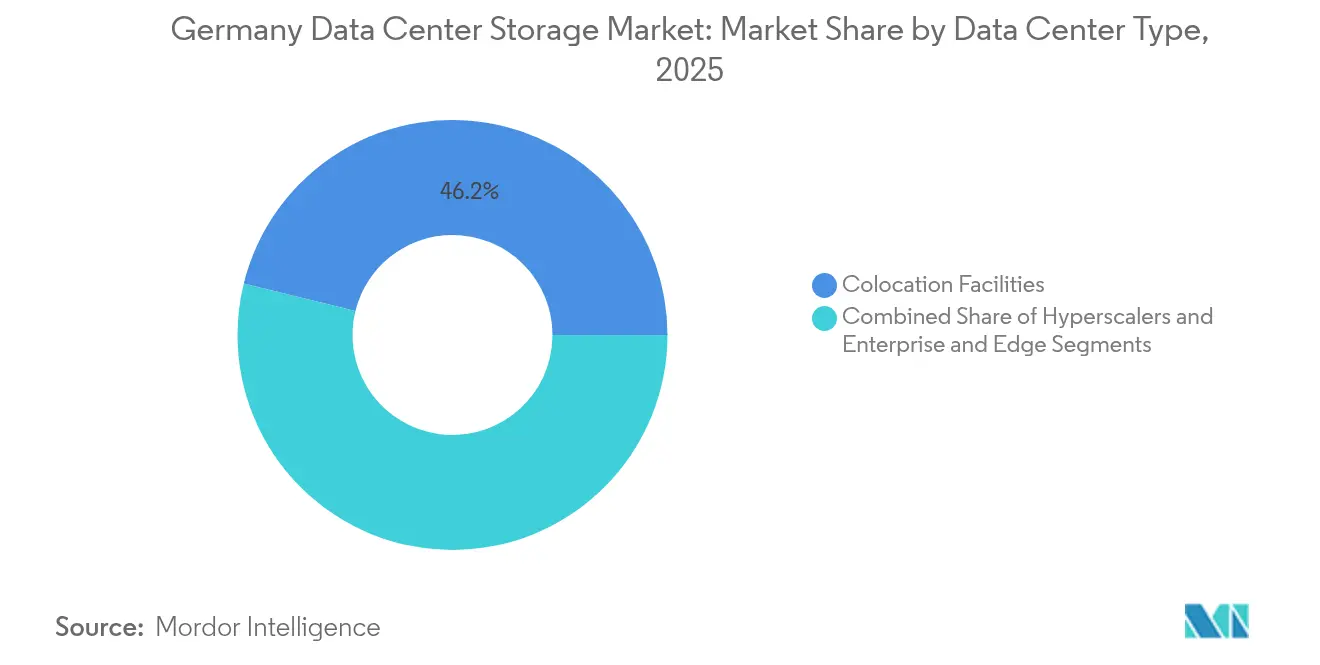

- Nach Rechenzentrumstypführten Colocation-Einrichtungen mit 46,15 % des Marktanteils am deutschen Rechenzentrumsspeichermarkt im Jahr 2025, während Hyperscaler die schnellste CAGR von 4,95 % bis 2031 verzeichnen dürften.

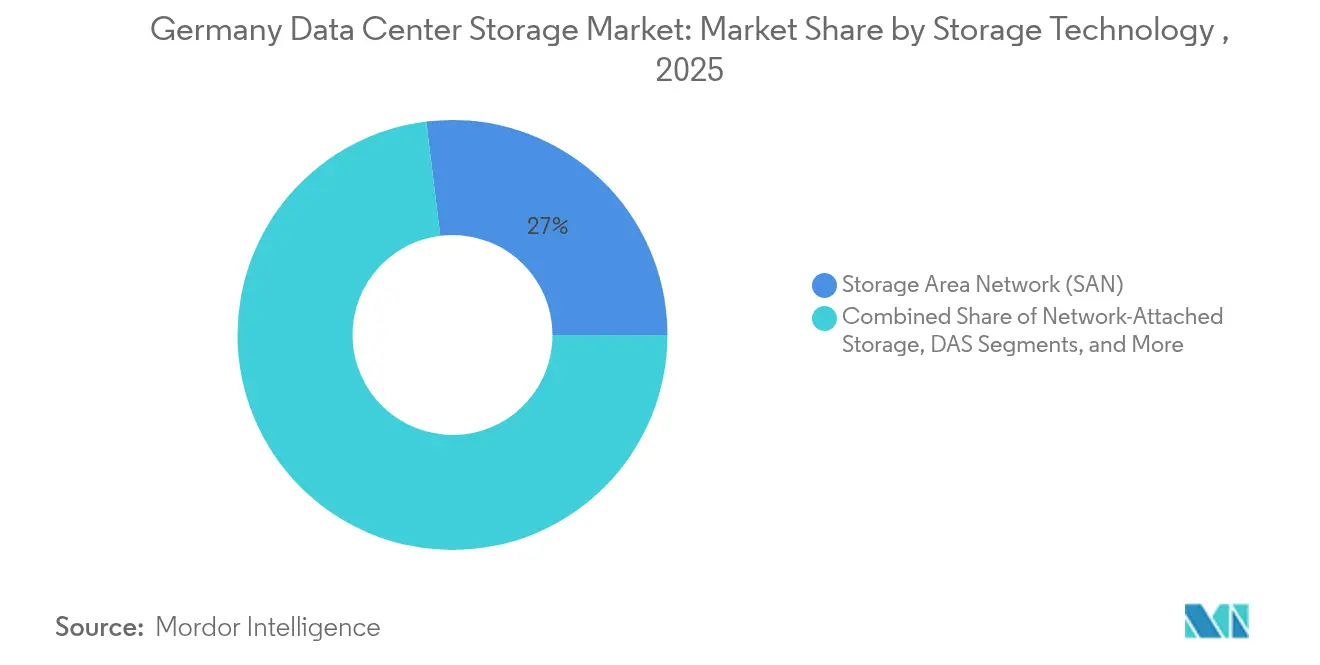

- Nach Speichertechnologie erfassten Speichernetzwerke 26,95 % des Umsatzes im Jahr 2025, während netzgebundener Speicher mit einer CAGR von 3,58 % bis 2031 vorankommen wird.

- Nach Speichertyp entfielen HDD-Arrays auf 43,05 % der Größe des deutschen Rechenzentrumsspeichermarkts im Jahr 2025; All-Flash-Arrays werden mit einer CAGR von 4,12 % im Laufe des Zeitraums wachsen.

- Nach Endnutzer hielten IT & Telekommunikation im Jahr 2025 einen Anteil von 27,75 % an der Größe des deutschen Rechenzentrumsspeichermarkts, während BFSI mit einer CAGR von 3,87 % aufgrund der Digitalisierung des Bankenwesens und der Echtzeit-Risikoanalyse expandiert.

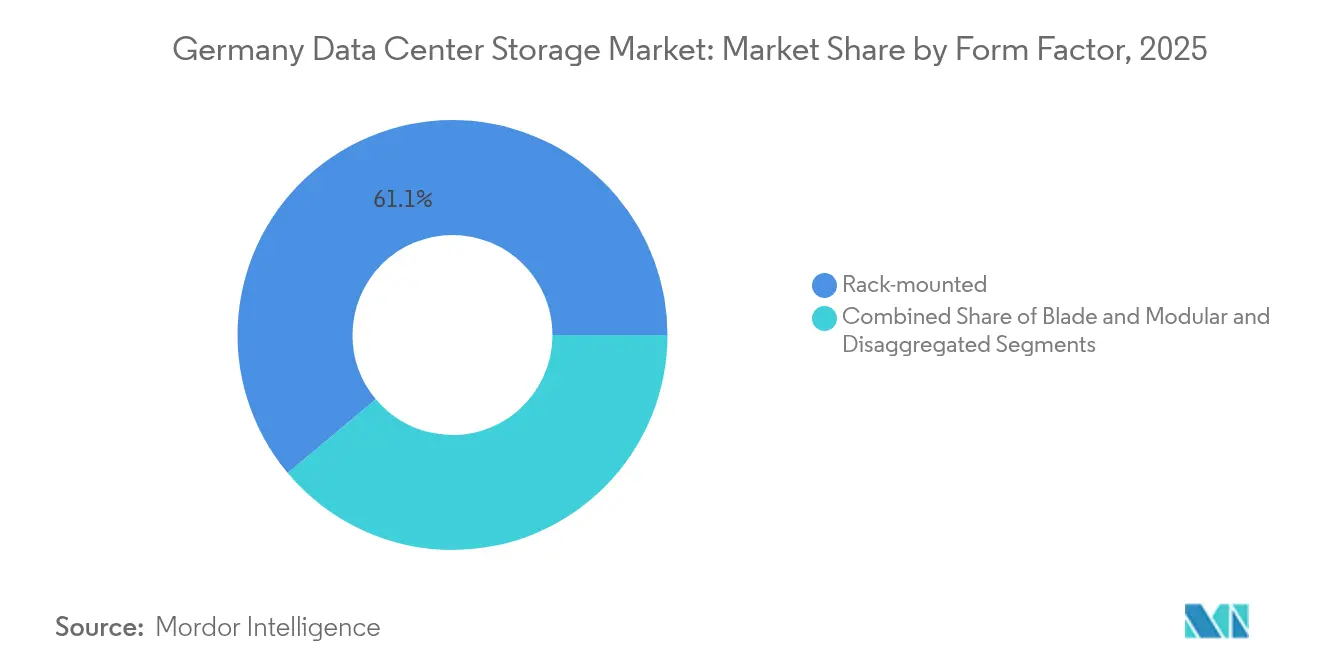

- Nach Formfaktor hielt Rack-Montage im Jahr 2025 einen Anteil von 61,10 % an der Größe des deutschen Rechenzentrumsspeichermarkts, während Disaggregiert / Komposierbar mit einer CAGR von 5,12 % aufgrund der Digitalisierung des Bankenwesens und der Echtzeit-Risikoanalyse expandiert.

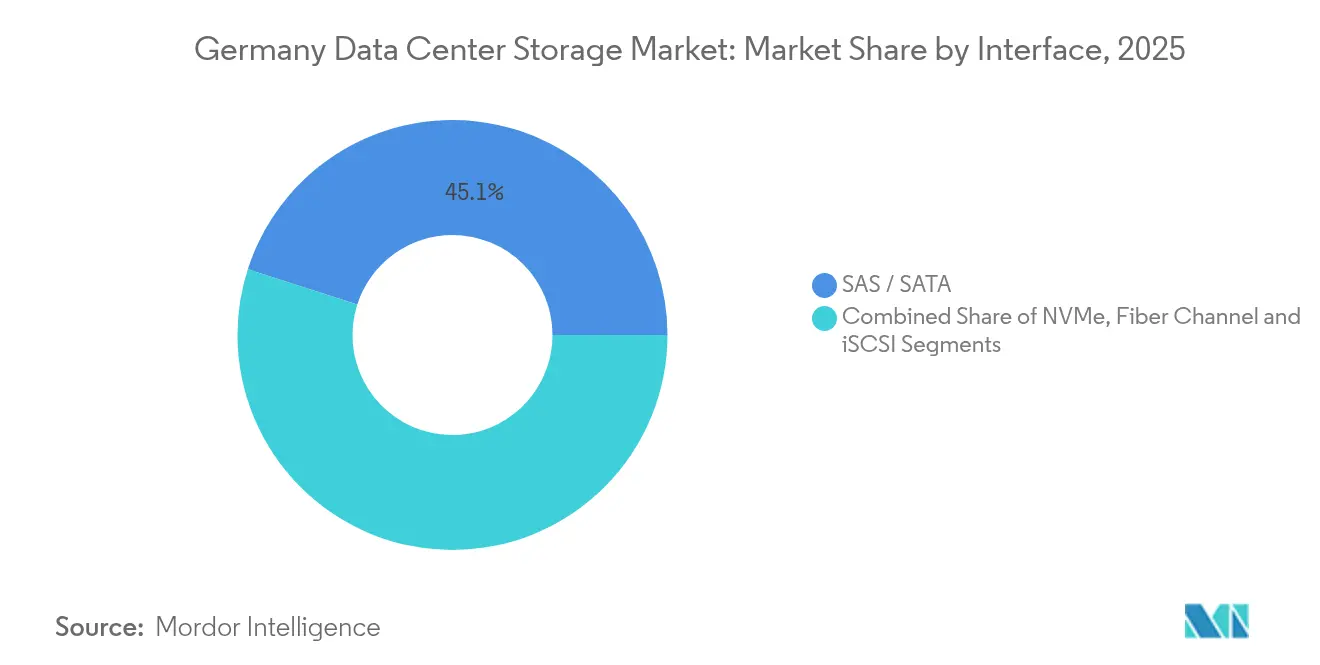

- Nach Schnittstelle hielt SAS / SATA im Jahr 2025 einen Anteil von 45,05 % an der Größe des deutschen Rechenzentrumsspeichermarkts, während NVMe mit einer CAGR von 5,25 % aufgrund der Digitalisierung des Bankenwesens und der Echtzeit-Risikoanalyse expandiert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Rechenzentrumsspeichermarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Cloud-Computing-Boom unter deutschen Unternehmen | +1.2% | Ballungsräume Frankfurt, München, Berlin | Mittelfristig (2-4 Jahre) |

| Wechsel zu grünen / energieeffizienten Rechenzentren | +0.8% | Baden-Württemberg, Nordrhein- Westfalen | Langfristig (≥ 4 Jahre) |

| Beschleunigte KI- und Generative-KI-Arbeitslasten treiben Flash-Nutzung an | +0.6% | Bundesweite Industriecluster | Kurzfristig (≤ 2 Jahre) |

| Edge-Standort-Ausbau für Industrie 4.0 / 5G | +0.4% | Fertigungsgürtel | Mittelfristig (2-4 Jahre) |

| Ab 2025 wirksame Subventionen für Abwärmenutzung | +0.3% | Städtische Fernwärmezonen | Langfristig (≥ 4 Jahre) |

| Von der Bundesbank unterstützter Gaia-X-Souveräne-Cloud-Vorstoß | +0.2% | Finanzdienstleistungsknoten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-Computing-Boom unter deutschen Unternehmen

Deutsche Unternehmen migrieren Arbeitslasten in einem kontrollierten Tempo auf Cloud-Plattformen, das lokale Investitionen bewahrt und gleichzeitig elastische Rechenkapazitäten für Analysen erschließt. Eine Umfrage des Fraunhofer IESE zeigt, dass die Komplexität der Systemtechnik heute einen Wert von 7,6 erreicht und innerhalb von fünf Jahren auf 8,7 steigen wird, was zeigt, dass ältere Systemstapel die Anforderungen der Echtzeit-Integration nicht mehr bewältigen können.[1]Fraunhofer IESE, "Systems Engineering Trends 2025-2030", iese.fraunhofer.de Hybrider Speicher, der Rechenzentren, Colocation und Gaia-X-konforme souveräne Clouds verbindet, findet daher Anklang und unterstützt eine schrittweise Umstrukturierung, ohne die Datenhaltungsvorschriften zu verletzen. Frankfurt, München und Berlin bleiben Knotenpunkte für latenzempfindliche BFSI- und Software-as-a-Service-Arbeitslasten. Bundesanreize für die Digitalisierung, die im Haushaltsplan 2024 aufgeführt sind, senken durch Steuererleichterungen für Cloud-Ausgaben zusätzlich die Adoptionshürden.

Wechsel zu grünen / energieeffizienten Rechenzentren

Deutschlands Ziel der Kohlenstoffneutralität bis 2045 hat PUE und Recyclingfähigkeit an die Spitze der Beschaffungsbewertungen gebracht. Betreiber setzen auf Flüssig- und Immersionskühlung, um die Wärme in hochdichten Racks zu beherrschen, wo Luftkühlung an physikalische Grenzen stößt. KI-gesteuerte Orchestrierungsplattformen, wie Dell Technologies' Concept Astro, simulieren nun Server- und Speicherlasten in einem digitalen Zwilling, um Lüftergeschwindigkeiten und CPU-Zustände zu modulieren und den Stromverbrauch in Feldtests um bis zu 14 % zu senken.[2]C. Jones, "Dells Konzept Astro senkt die Leistung von Rechenzentren um 14 %", CIO, cio.com Die Nachfrage nach modularen Gehäusen aus recycelbaren Legierungen steigt, damit Komponenten ohne energieintensive Umrüstungen ausgetauscht werden können.

Beschleunigte KI- / Generative-KI-Arbeitslasten treiben Flash-Nutzung an

Automobil- und Fertigungsführer integrieren visionsbasierte Qualitätskontrolle und Algorithmen für vorausschauende Wartung, die Millisekundenantworten erfordern. Herkömmliche Festplattenbasierte Arrays können diese Servicegüteziele nicht erfüllen, was die NVMe-Flash-Nutzung selbst in kapitalausgabenbeschränkten Umgebungen antreibt. Edge-Mikro-Rechenzentren in Bayern und Baden-Württemberg setzen jetzt disaggregierte NVMe-over-Fabrics-Cluster ein, die zentrale Verwaltbarkeit bieten und gleichzeitig Inferenzmodelle für die Datenschutzeinhaltung lokal vorhalten. Variable Ein-/Ausgabeprofile von Training im Vergleich zu Inferenz machen eine feinkörnige Stufung unerlässlich, um Energiekosten zu begrenzen.

Edge-Standort-Ausbau für Industrie 4.0 / 5G

Private 5G-Netze in Fabriken drängen Rechenkapazität und Speicher näher an Roboter und Maschinenvisionsstationen. Die 5G-Open-RAN-Richtlinien des BSI von 2025 unterstreichen, dass die lokale Medienspeicherung obligatorisch ist, wenn Netze ausfallen, was robuste NAS- oder DAS-Knoten verpflichtet, Telemetriedaten zu puffern, bis die Backhaul-Verbindung wiederhergestellt ist.[3]Bundesamt für Sicherheit in der Informationstechnik, "Sicherheitsanforderungen 5G Open RAN v2.0," bsi.bund.de Automatisierte Datenplatzierungstools helfen dabei, kritische Steuerdaten am Edge zwischenzuspeichern, während weniger dringende Protokolle in zentralen Repositorys archiviert werden, um Kosten und Ausfallsicherheit in Einklang zu bringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Vorabinvestitionen und strenge Datensouveränitätsprüfungen | −0.5% | BFSI, öffentlicher Sektor | Kurzfristig (≤ 2 Jahre) |

| Volatile Strompreise im Zusammenhang mit der Energiewende | −0.3% | Regionen mit hohem Anteil erneuerbarer Energien | Mittelfristig (2-4 Jahre) |

| Lange Vorlaufzeiten für Stromnetzkopplungen | −0.4% | Industriezonen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Speicheringenieuren (Fachkräftemangel) | −0.2% | Metropolregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorabinvestitionen und strenge Datensouveränitätsprüfungen

Bevor Banken und Ministerien neue Arrays beschaffen, müssen sie erschöpfende Datenschutz-Folgenabschätzungen durchführen, die Projektzyklen um sechs Monate verlängern können. Das Palantir-Verfahren in Hessen zeigt, wie Plattformen wegen des potenziellen Massenüberwachungsrisikos unter die Lupe genommen werden, was Verschlüsselung, Schlüsselverwahrung und Prüfprotokollfunktionen zu Pflichtanforderungen erhebt. Maßgeschneiderte sichere Konfigurationen treiben die Stücklistenkosten über die Standardartikelpreise hinaus und dämpfen das kurzfristige Volumen.

Volatile Strompreise im Zusammenhang mit der Energiewende

Die Großhandels-Spotpreise für Strom schwankten im Jahr 2024 um bis zu 93 EUR/MWh, was Betreiber dazu zwingt, Arrays zu suchen, die Leerlaufstrom drosseln und die Replikation in Schwachlastzeiten planen. HDD-basierte Systeme, die unabhängig von der Ein-/Ausgabeauslastung eine gleichmäßige Leistungsaufnahme haben, werden weniger attraktiv als Flash-Speicher, der in tiefe Schlafzustände wechseln kann. Beschaffungsteams modellieren nun die Gesamtbetriebskosten über 10-Jahres-Horizonte und berücksichtigen dabei Strompreisabsicherungen und potenzielle CO₂-Abgaben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: Führungsposition von Speichernetzwerken konfrontiert mit Disruption durch netzgebundenen Speicher

Speichernetzwerke boten die Robustheit, die missionskritische SAP-HANA- und Kernbankarbeitslasten forderten, und hielten im Jahr 2025 einen Umsatzanteil von 26,95 %. Dennoch wird für NAS-Systeme, unterstützt durch softwaredefinierte Dateidienste, eine CAGR von 3,58 % prognostiziert. Die Nutzung ist am stärksten unter Software-as-a-Service-Anbietern, die eine vereinfachte Skalierbarkeit und REST-API-Integration schätzen. Direktangeschlossener Speicher behält seine Rolle in liniennahen Roboterzellen, wo deterministische Latenz der Bequemlichkeit gemeinsamer Netzwerke vorgezogen wird. Objektspeicher kombiniert mit Bandspeicher bleibt für Compliance-Archive unerlässlich und gewährleistet unveränderliche Kopien, die den Aufbewahrungsregeln der BaFin entsprechen.

Deutsche Betreiber bevorzugen iterative Aktualisierungszyklen. Fraunhofer IESE stellt eine branchenweite Verlagerung hin zur modellgesteuerten Entwicklung fest, die maßgeschneidertes Scripting reduziert. Folglich neigen Plattformteams zu NAS-Clustern mit vertrauter NFS- und SMB-Semantik, was Umschulungen begrenzt und knappe Speicheringenieure für Optimierungsarbeiten freisetzt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Speichertyp: Flash-Übergang beschleunigt sich trotz Widerstandsfähigkeit von HDDs

HDD-Arrays dominierten weiterhin kapazitätsorientierte Stufen und repräsentierten im Jahr 2025 einen Anteil von 43,05 %. All-Flash-Arrays werden jedoch mit einer CAGR von 4,12 % expandieren, da die NVMe-Preise fallen und KI-Inferenz an Bedeutung gewinnt. Hybrid-Arrays bieten eine Absicherung, indem sie die automatische Platzierung heißer Datensätze auf TLC- oder QLC-NAND und kalter Dateien auf hochkapazitiven Festplatten ermöglichen und dabei die Compliance-Aufbewahrung unterstützen und gleichzeitig Leistungs-SLAs erfüllen. HDD-Anbieter halten dagegen mit Helium-gefüllten 30-TB-Laufwerken, die 2026 auf den Markt kommen, was eine vollständige Umstellung in Backup-Stufen verzögert.

Nach Rechenzentrumstypus: Dominanz von Colocation spiegelt Souveränitätsprioritäten wider

Colocation-Anbieter erzielten im Jahr 2025 einen Umsatzanteil von 46,15 % und boten souveräne Racks und flexible Mietlaufzeiten. Hyperscaler werden nach der Einführung von Chips der Europäischen Prozessorinitiative und der Eröffnung lokaler Regionen eine CAGR von 4,95 % verbuchen, angetrieben durch Analyse-Sandboxen und Notfallwiederherstellungsumgebungen. Unternehmen halten Tier-0-Daten in Colocation-Cages, um die Schlüsselverwahrung zu erhalten, verlagern Analysen jedoch bei Lastspitzen in die Cloud. Der deutsche Rechenzentrumsspeichermarkt schätzt weiterhin die Prüfbarkeit; Anbieter, die Verschlüsselungs-Chipsatz-Zertifikate offenlegen und vom Kunden bereitgestellte Hardware-Sicherheitsmodule unterstützen, verzeichnen eine schnellere Akzeptanz. Edge-Mikro-Rechenzentren verbreiten sich entlang von Autobahn-Logistikkorridoren und speichern Telemetriedaten für die Lieferkettenverfolgung auf der letzten Meile zwischen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: IT-Führungsposition durch BFSI-Wachstum herausgefordert

IT- und Telekommunikationsnutzer hielten im Jahr 2025 einen Anteil von 27,75 %, getragen von Software-as-a-Service-Back-Ends und Streaming-Plattformen. BFSI-Arbeitslasten, die Echtzeit-Risikomaschinen und RegTech-Analysen umfassen, werden eine CAGR von 3,87 % generieren. Deutsche Banken müssen Handelsdaten auf Tick-Ebene zehn Jahre lang speichern, was die Kapazitätsplanung aufbläht. Die Regierungsdigitalisierung, angetrieben durch die Fristen des Onlinezugangsgesetzes, sorgt für eine stetige Nachfrage nach konformen Systemen. Medienproduzenten halten Bearbeitungsdateien auf hochdurchsatzfähigen NAS-Systemen, während das Gesundheitswesen die Migration von Bildarchiven auf hybride Clouds im Einklang mit den Gematik-Richtlinien beschleunigt.

Nach Formfaktor: Stabilität von Rack-Montage trifft auf komposierbare Innovation

Rack-montierte Gehäuse hielten im Jahr 2025 aufgrund etablierter Rechenzentrumskonstruktionen einen Umsatzanteil von 61,10 %. Komposierbare Infrastruktur, die Flash-, GPU- und CPU-Ressourcen über PCIe-basierte Netzwerke bündelt, wird voraussichtlich eine CAGR von 5,12 % verzeichnen, da Forschungslabore und Halbleiterfabriken eine granulare Skalierung anstreben. Blade-Speicher findet in platzbeschränkten Zweigstellenbüros Einsatz. Die deutsche Rechenzentrumsspeicherbranche schätzt zunehmend Gehäuse, die sowohl EDSFF- als auch U.3-Flash akzeptieren und Investitionen zukunftssicher machen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Schnittstelle: Marktstellung von SAS / SATA konfrontiert mit NVMe-Disruption

SAS / SATA blieb mit einem Anteil von 45,05 % im Jahr 2025 der Standard. NVMe wird eine CAGR von 5,25 % erreichen, angetrieben durch Microservice-Architekturen, die eine Latenz von unter 100 μs erfordern. Fibre Channel bleibt in Kernbank-Speichernetzwerken präsent, wo duale Redundanzpfade fest verankert sind. iSCSI unterstützt weiterhin kleine und mittlere Unternehmen beim Übergang von direktangeschlossenem Speicher. NVMe-over-Fabrics-Pilotprojekte in Berlin zeigen einen 40-prozentigen Rückgang der CPU-Auslastung gegenüber älteren Systemstapeln durch die Auslagerung der Speicherverarbeitung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Frankfurter Rhein-Main-Cluster dominiert die Kapazitätsnachfrage als Finanzdrehscheibe Europas und DE-CIX-Verbindungsknotenpunkt. Betreiber dort setzen dichte All-Flash-Stufen ein, um Tagesendabrechnungsstapel unter BaFin-Fristen zu verarbeiten. Münchens Nähe zu Automobil-OEMs treibt edge-fähigen, latenzarmen Speicher für autonome Fahrsimulationen an. In Nordrhein-Westfalen werden Braunfeld-Stahlwerke mit Industrie-4.0-Sensoren nachgerüstet, was den Rollout robuster direktangeschlossener Speicher-Knoten in Walzhallen antreibt.

Der Anteil erneuerbarer Energien variiert: Schleswig-Holstein bezieht an windreichen Tagen 110 % seines Strombedarfs aus Windkraft, was Rechenzentrumsbetreibern ermöglicht, grüne Energie-Langfristlieferverträge zu günstigeren Tarifen auszuhandeln. Im Gegensatz dazu schaffen Bayerns Netzengpässe Anreize für lokale Photovoltaikanlagen plus Batteriespeicher. Regionale Behörden interpretieren die DSGVO und das neue EU-Datengesetz unterschiedlich; Hessens technologieneutrale Haltung kommt Mehrzweck-Colocation zugute, während Baden-Württemberg strengere Prüfkontrollpunkte einführt, die die Inbetriebnahme-Vorlaufzeiten verlängern. Anbieter, die \"Compliance als Code\"Vorlagen anbieten, gewinnen Aufträge, indem sie die staatliche Zertifizierung beschleunigen.

Wettbewerbslandschaft

Fünf globale etablierte Anbieter - Dell Technologies, HPE, NetApp, IBM und Pure Storage - hielten im Jahr 2024 gemeinsam einen bedeutenden Umsatzanteil. Sie legen den Schwerpunkt auf firmware-aktualisierbare Architekturen und KI-gestütztes Management anstatt auf disruptive Hardware-Veränderungen. Dells Concept Astro wendet verstärkendes Lernen an, um Wärme und Leistung zu modellieren und den Array-Stromverbrauch sowie den Lüfterverschleiß zu reduzieren. NetApp integriert BlueXP-Backup über lokale Infrastrukturen und Gaia-X-Clouds hinweg und vereinfacht die Zusammenstellung von Compliance-Nachweispaketen bei Prüfungen. HPEs Alletra-Plattform bietet verbrauchsbasierte Preisgestaltung, die Energiepreisschwankungen absichert.

Start-ups, die auf NVMe-Disaggregation abzielen, wie VAST Data und Fungible, kooperieren mit deutschen KI-Laboren, die Datei-Repositorys im Exabyte-Maßstab suchen. Unterdessen kooperieren die traditionellen HDD-Anbieter Western Digital und Seagate mit Colocation-Anbietern, um Helium-gefüllte Laufwerke für erweiterte Feuchtigkeitsbereiche zu zertifizieren, die bei indirekten adiabatischen Kühlhallen typisch sind.

Marktführer der deutschen Rechenzentrumsspeicherbranche

Dell Technologies

Hewlett Packard Enterprise

NetApp

IBM

Huawei Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Dell Technologies stellte Concept Astro vor, eine KI-gesteuerte Stromoptimierungssuite, die digitale Zwillinge mit agentischen Steuerungsschleifen verbindet.

- März 2025: Die Bundesregierung wies im Haushalt 2024 EUR 2,1 Milliarden für digitale Infrastruktur und Klimaschutzprogramme zu.

- Februar 2025: Das BSI veröffentlichte verstärkte 5G-Open-RAN-Sicherheitsrichtlinien, die zertifizierten lokalen Speicher für Edge-Knoten betonen.

- Januar 2025: Fraunhofer IESE berichtete, dass die Komplexität der Systemtechnik bis 2030 von 7,6 auf 8,7 steigen wird, was die Nachfrage nach integrierbarem Speicher ausweitet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie werden nur Umsätze berücksichtigt, die in Deutschland mit neuen Speichersubsystemen der Enterprise-Klasse in Colocation-, Hyperscale-, Enterprise- und Edge-Rechenzentren erzielt werden. Die erfassten Technologien umfassen Direct-Attached-, Network-Attached-, Object-Libraries- und SAN-Arrays; Cloud-Object-Services werden nur berücksichtigt, wenn die zugrunde liegende Hardware physisch auf deutschem Boden installiert ist.

Ausschluss vom Geltungsbereich: Wechseldatenträger, Batteriespeichersysteme und Server-Boot-Disketten fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Netzgebundener Speicher (NAS)

- Speichernetzwerk (SAN)

- Direktangeschlossener Speicher (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Herkömmliche HDD-Arrays

- All-Flash-Arrays (AFA)

- Hybridspeicher

- Nach Rechenzentrumstypus

- Colocation-Einrichtungen

- Hyperscaler/Cloud-Dienstanbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Behörden und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade- und Modularspeicher

- Disaggregiert / Komposierbar

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten sprechen mit Beschaffungsleitern von Colocation-Unternehmen, Cloud-Architekten, OEM-Channel-Managern und IT-Leitern in ganz Bayern und Nordrhein-Westfalen. Ihre Erkenntnisse über Preispunkte, Aktualisierungszyklen und die NVMe-Durchdringung ermöglichen es uns, die Ergebnisse mit der Marktrealität in Einklang zu bringen.

Desk Research

Wir stellen Importcodes des Statistischen Bundesamtes, Bitkom-Kapazitätserhebungen, Projektanmeldungen bei der BaFin, Eurostat-Sendungssplits und Adoptionskurven von SNIA zusammen. Kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva helfen unserem Team dabei, Lieferantenumsätze und Bauankündigungen nachzuvollziehen. Die genannten Quellen dienen der Veranschaulichung; viele weitere Portale und Fachzeitschriften speisen unsere Bibliothek.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit den nationalen Flächen- und Rackzahlen, multipliziert mit den typischen Terabytes pro Rack für jede Einrichtungsklasse. Stichprobenartig erhobene Umsätze von Anbietern und ASP-Einheiten von Vertriebskanälen liefern eine Bottom-up-Validierung. Zu den Kernvariablen gehören neue in Betrieb genommene Megawatt, Dichteentwicklung, Flash-Preiskurven, Austauschintervalle und der Anteil der in die Cloud ausgelagerten Arbeitslasten. Fünf-Jahres-Prognosen ergeben sich aus einer multivariaten Regression, die mit ARIMA gemischt ist, sodass Strompreisschwankungen und Investitionszyklen widergespiegelt werden. Fehlende Datenpunkte werden aus den angrenzenden Quartalen imputiert und mit Experten neu verifiziert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer dreistufigen Peer-Review unterzogen; bei Anomalien werden erneut Interviews geführt, und die Modelle werden jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden herausgegeben, wenn die installierte Kapazität um mehr als fünf Prozent abweicht.

Warum Mordor's Germany Data Center Storage Baseline Vertrauen genießt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen umfassendere IT-Ausgaben bündeln, unterschiedliche Wechselkurse anwenden oder globale Anteile hochrechnen, ohne dass die lokalen Gegebenheiten berücksichtigt werden.

Die wichtigsten Faktoren für die Lücke: Andere Verlage fassen die Software-Gebühren in die Hardware-Gesamtsumme ein, gehen von einer universellen Flash-Akzeptanz aus oder ignorieren die deutschen Zolldaten, die Mordor jedes Quartal ermittelt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,10 MRD. USD (2025) | Mordor Intelligence | - |

| USD 3,20 B (2024) | Regionale Beratung A | Verwendet die Einnahmen der Lieferanten und lässt die Anpassung der Endverwendung aus. |

| USD 8,10 B (2024) | Fachzeitschrift B | Rollt die gesamte Hardware des Rechenzentrums, verwendet statische 2023 FX |

Fazit: Durch die Verankerung von Schätzungen in überprüfbaren Baumetriken und gegengeprüften Dichteannahmen liefert Mordor Intelligence eine ausgewogene, wiederholbare Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Rechenzentrumsspeichermarkts?

Die Größe des deutschen Rechenzentrumsspeichermarkts beträgt im Jahr 2026 2,17 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einer CAGR von 3,18 % expandiert und bis 2031 einen Wert von 2,53 Milliarden USD erreicht.

Welcher Rechenzentrumstypus erzeugt die höchste Speichernachfrage?

Colocation-Einrichtungen führen mit einem Anteil von 46,15 % am deutschen Rechenzentrumsspeichermarkt im Jahr 2025 aufgrund von Datensouveränitätsanforderungen.

Warum gewinnen All-Flash-Arrays an Bedeutung?

KI- und Generative-KI-Arbeitslasten benötigen Latenzen im Submillisekunden-Bereich, und Flash-Arrays senken den Stromverbrauch im Vergleich zu HDDs und erfüllen gleichzeitig Leistungs-SLAs.

Seite zuletzt aktualisiert am: