Marktgröße und Marktanteil des objektbasierten Speichers

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

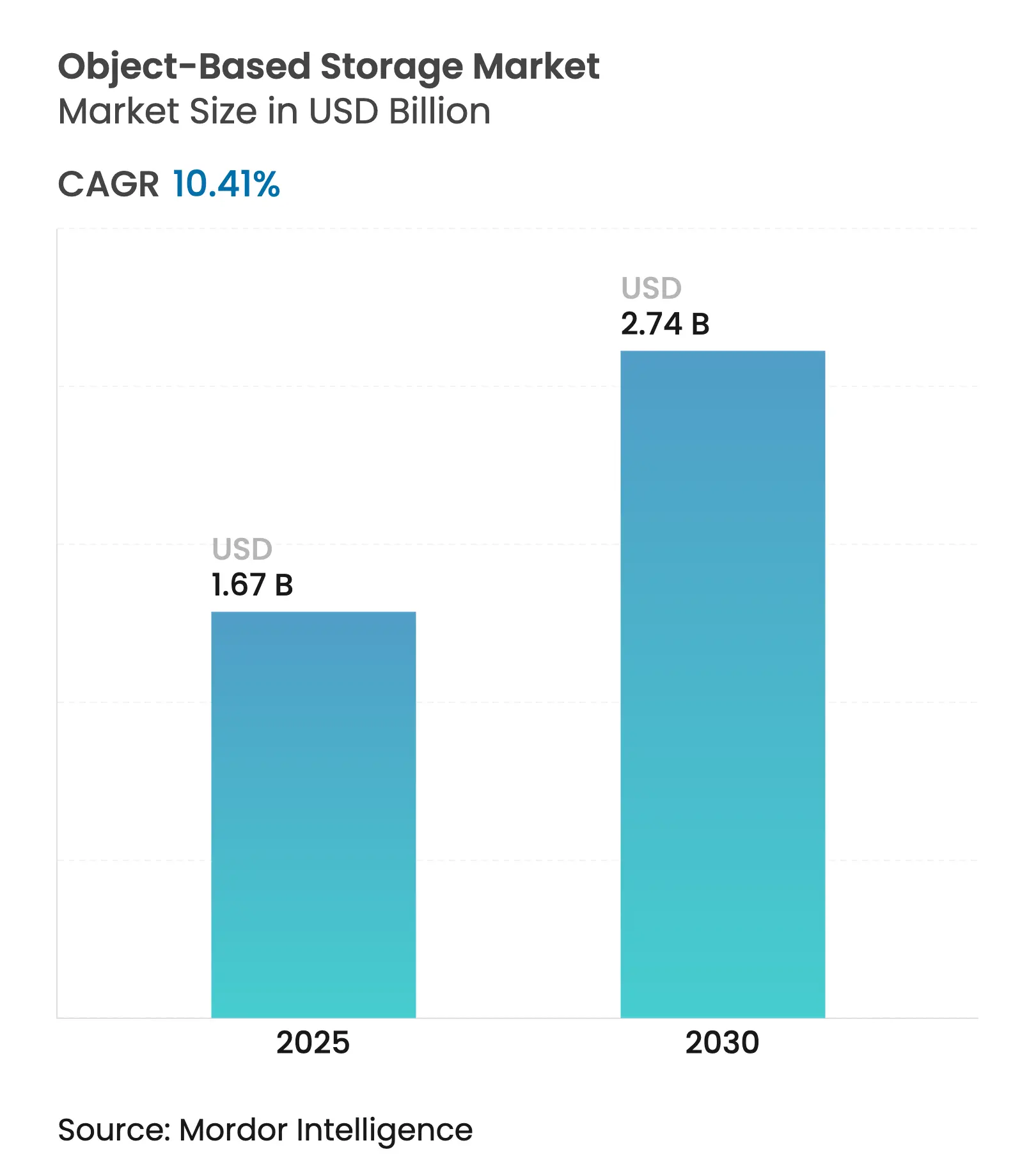

| Marktgröße (2025) | 1.67 Milliarden US-Dollar |

| Marktgröße (2030) | 2.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.41% CAGR |

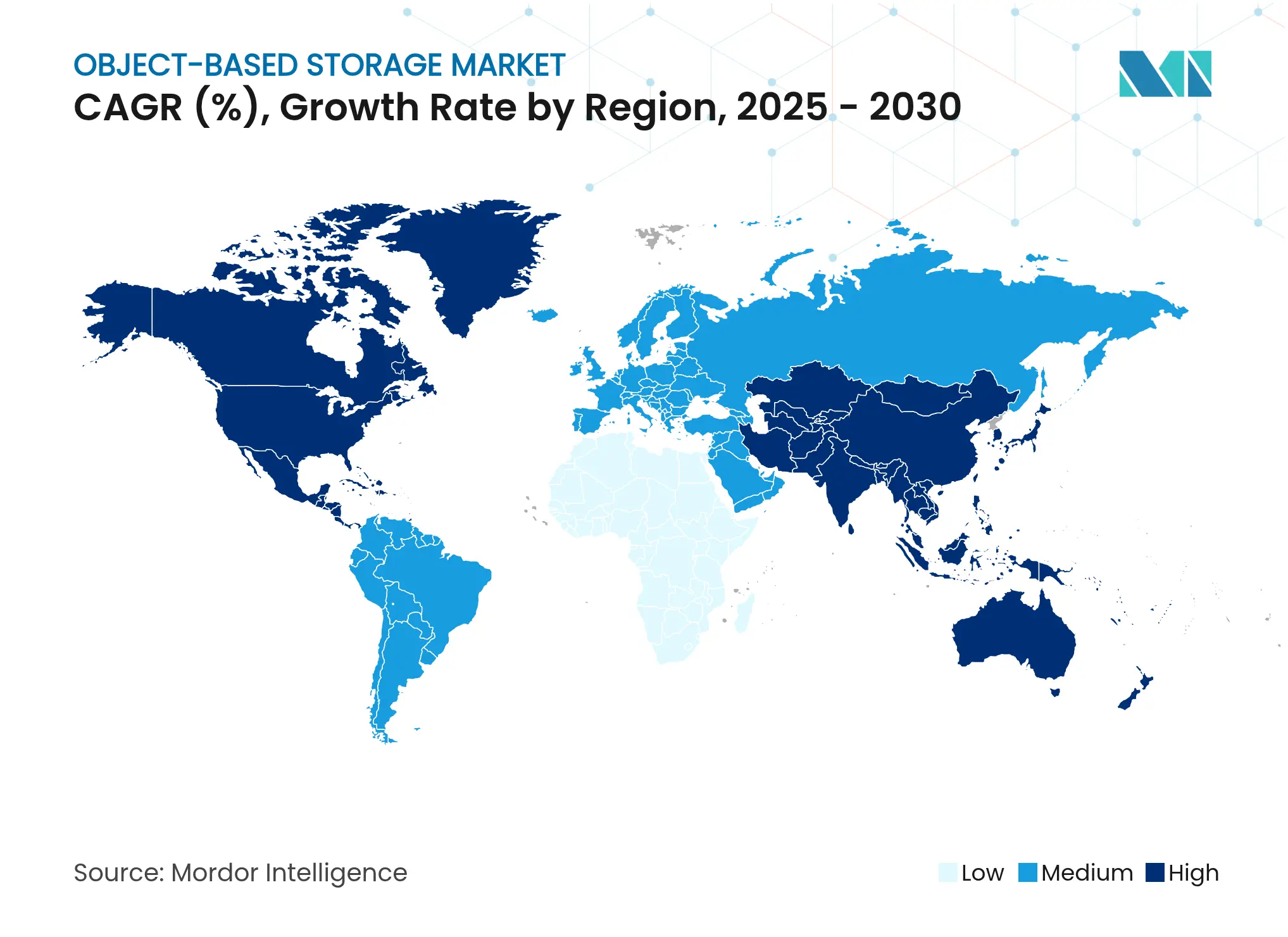

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

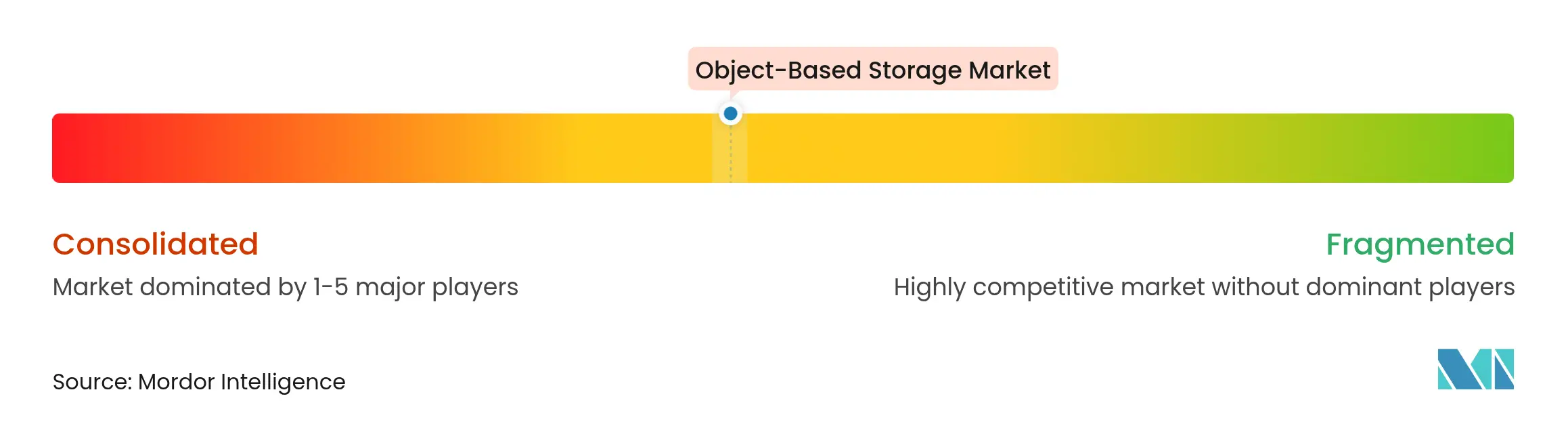

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des objektbasierten Speichermarkts von Mordor Intelligence

Die Marktgröße des objektbasierten Speichers beläuft sich 2025 auf 1,67 Milliarden USD und wird bis 2030 voraussichtlich auf 2,74 Milliarden USD anwachsen, was einer CAGR von 10,41 % über den Zeitraum entspricht. Das starke Wachstum spiegelt die steigende Unternehmensnachfrage nach cloudnativen, exabyteskaligen Repositorys wider, die Modelle für künstliche Intelligenz und maschinelles Lernen speisen. Organisationen migrieren von Datei- und Block-Arrays zu objektbasierten Architekturen, um mit dem Wachstum unstrukturierter Daten umzugehen, die Cyberresilienz durch Unveränderlichkeitsfunktionen zu stärken und die Multi-Cloud-Datenmobilität zu vereinfachen. Leistungsdurchbrüche bei All-Flash-Objekt-Arrays, sinkende NAND-Preise und die Einführung von S3-kompatiblen APIs in öffentlichen und privaten Clouds haben sowohl die Geschwindigkeit als auch die Wirtschaftlichkeit verbessert und Bereitstellungen beschleunigt. Die verschärfte regulatorische Kontrolle grenzüberschreitender Datenflüsse und Ransomware-Bedrohungen verstärken den Wandel zusätzlich und veranlassen Entscheidungsträger, hybride Strategien zu verfolgen, die lokale Kontrolle mit Cloud-Skalierbarkeit verbinden.

Wichtigste Erkenntnisse des Berichts

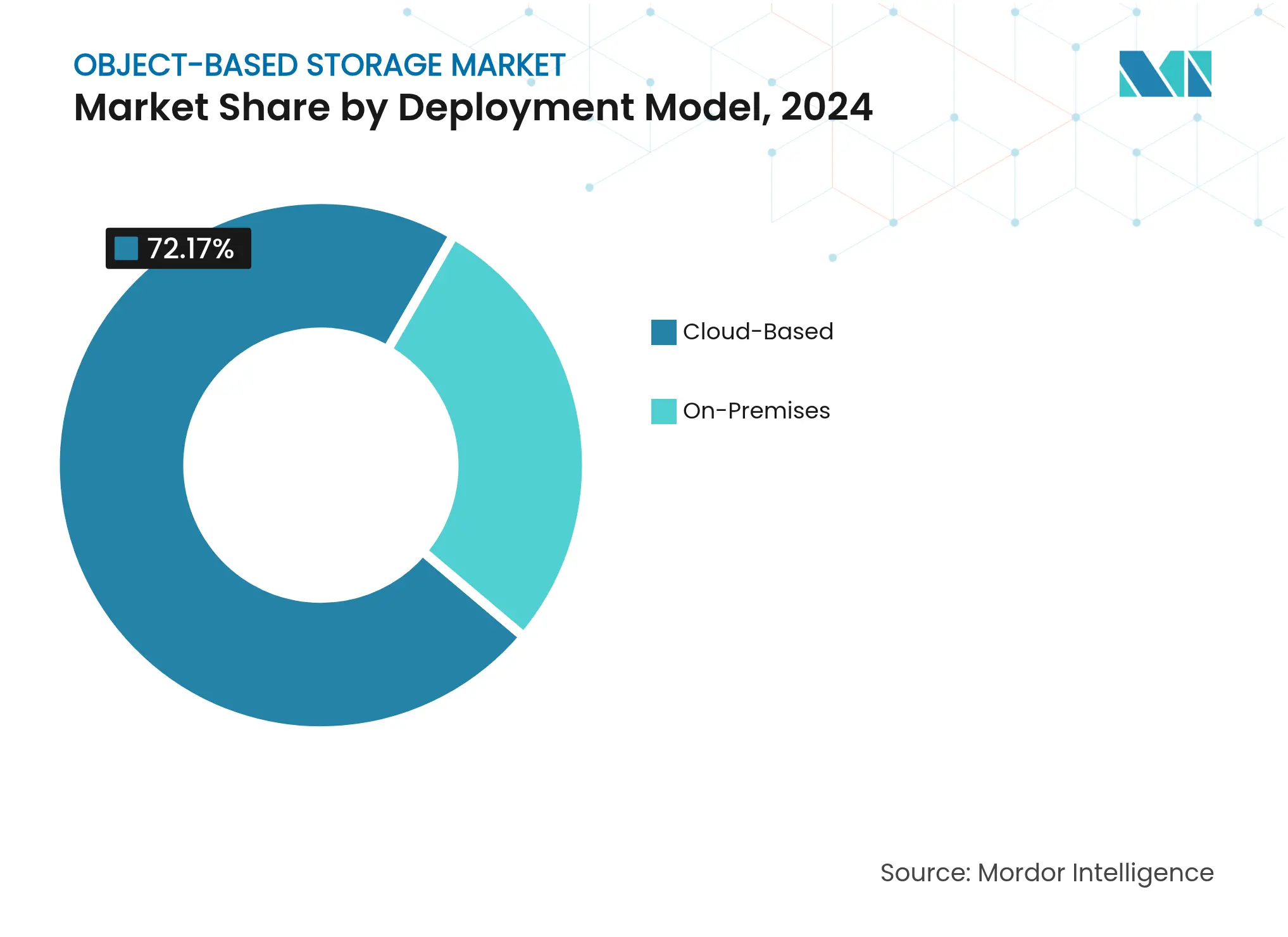

- Nach Bereitstellungsmodell führten Cloud-Lösungen mit einem Marktanteil von 72,17 % am objektbasierten Speichermarkt im Jahr 2024, während rein cloudbasierte Architekturen bis 2030 eine CAGR von 10,82 % verzeichnen sollen.

- Nach Komponente beanspruchten softwaredefinierte Plattformen 61,46 % des Umsatzes im Jahr 2024; All-Flash-Hardware liegt bis 2030 auf Kurs zu einer CAGR von 11,01 %.

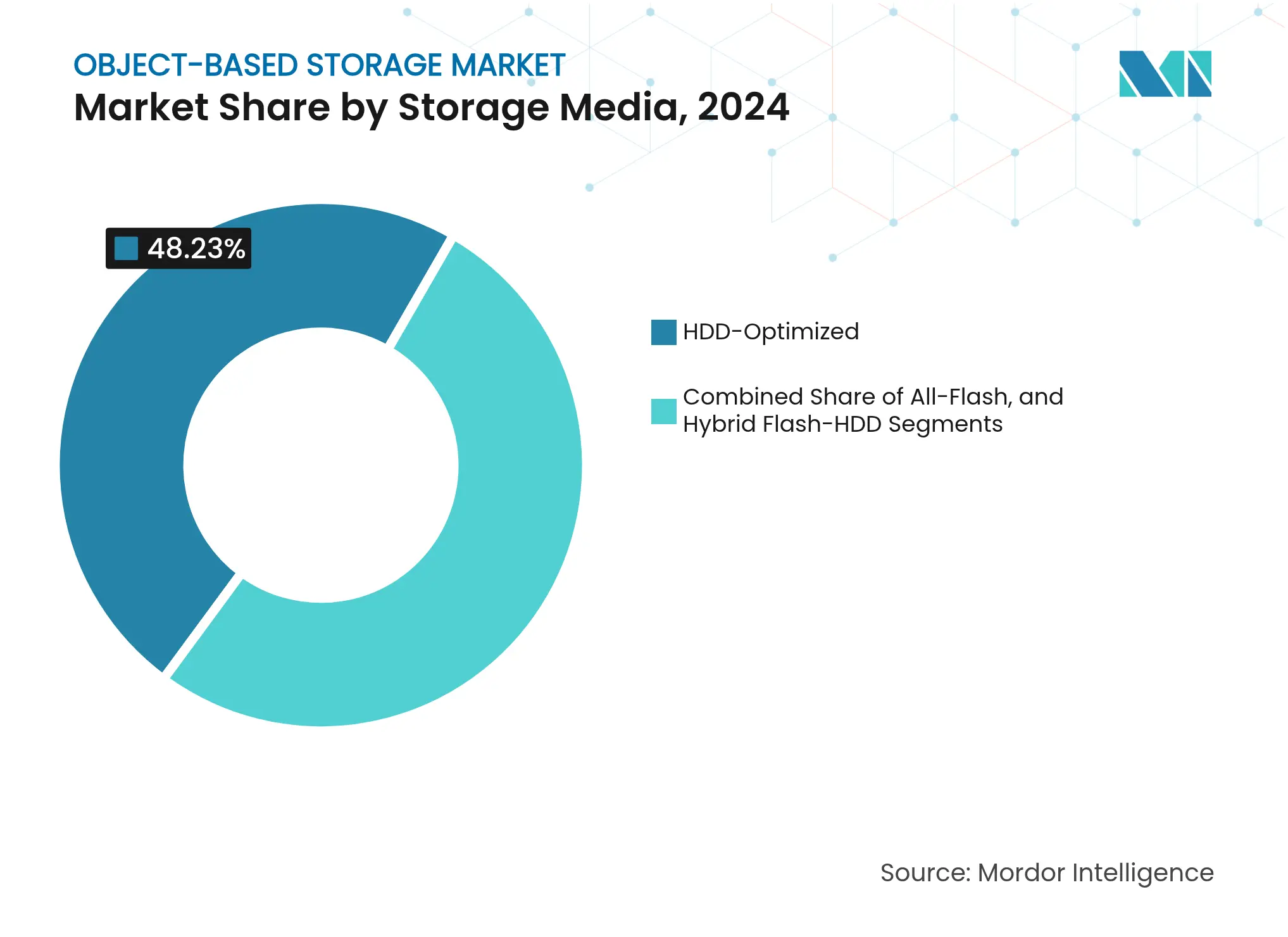

- Nach Speichermedium entfielen HDD-zentrierte Systeme auf 48,23 % der Marktgröße des objektbasierten Speichers im Jahr 2024, während All-Flash-Arrays mit einer CAGR von 10,73 % voranschreiten.

- Nach Unternehmensgröße entfielen auf Großunternehmen 65,04 % der Ausgaben im Jahr 2024, während kleine und mittlere Unternehmen bis 2030 ein Wachstum mit einer CAGR von 10,52 % erzielen sollen.

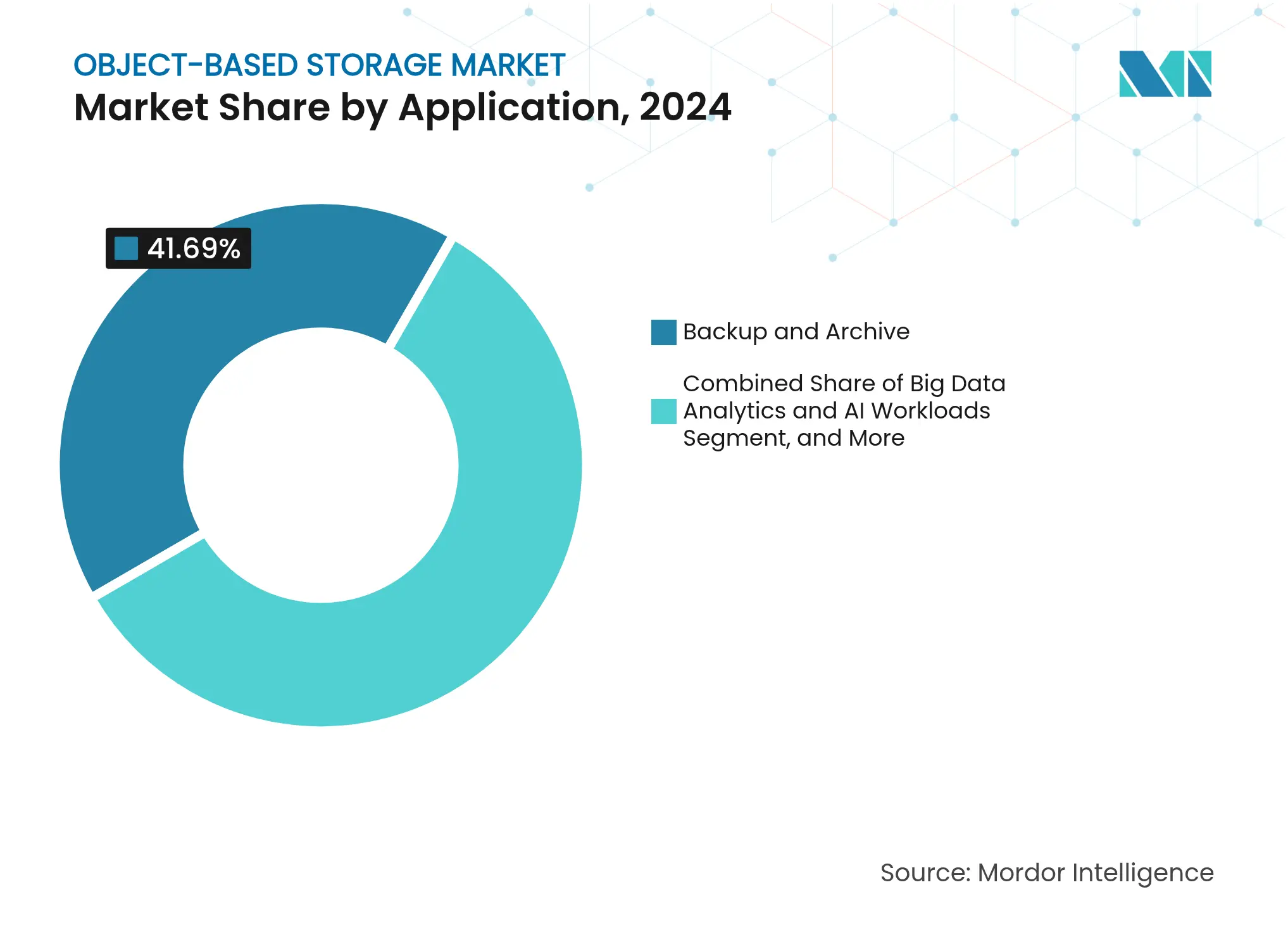

- Nach Anwendung hielt Sicherung und Archivierung im Jahr 2024 einen Anteil von 41,69 %; Big-Data-Analyse- und KI-Workloads werden mit einer CAGR von 11,04 % am schnellsten wachsen.

- Nach Branchenvertikale sicherte sich BFSI im Jahr 2024 einen Anteil von 23,32 %, während Gesundheitswesen und Biowissenschaften eine CAGR von 10,97 % erzielen sollen.

- Nach Geografie führte Asien-Pazifik den objektbasierten Speichermarkt mit einem Anteil von 37,73 % im Jahr 2024 an, während der Nahe Osten und Afrika mit einer CAGR von 11,79 % bis 2030 die höchste regionale CAGR verzeichnen.

Globale Trends und Erkenntnisse des objektbasierten Speichermarkts

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exabyteskaliges Datenwachstum durch KI und generative Modelle | +2.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Unternehmenseinführung von hybridem und Multi-Cloud-Objektspeicher | +2.1% | Global, insbesondere Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Niedrige Anschaffungskosten pro TB für kapazitätsoptimierte HDD-Tiers | +1.4% | Kostenempfindliche Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Entstehung von All-Flash-Hochleistungs-Objekt-Arrays für GPU-Workloads | +1.9% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durch Ransomware getriebene Nachfrage nach unveränderlichen Objektspeicherzielen | +1.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Dezentraler Web3-Objektspeicher für Datenprovenienz | +0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exabyteskaliges Datenwachstum durch KI und generative Modelle

Projekte im Bereich künstliche Intelligenz trainieren Modelle nun auf Datensätzen von mehr als 100 Terabyte, wodurch die jährlichen Datenerstellungsraten von Unternehmen um 40 % bis 60 % steigen. Objektspeicher wird für diese KI-Datenlaken bevorzugt, weil er linear über Cluster skaliert, parallelen Zugriff unterstützt und die Kosten pro Terabyte im Vergleich zu Block-Arrays senkt. GPU-optimierte Objektsysteme reduzieren die Latenz, indem sie Daten direkt an Rechenknoten liefern und so leerlaufende GPU-Zyklen verhindern, die Kapital verschwenden. Da multimodale Modelle Text, Bilder, Video und Sensordaten integrieren, steigen die Leistungs- und Kapazitätsanforderungen weiter, was Objekt-Repositorys als zentralen Pfeiler der KI-Infrastruktur festigt. Edge-KI-Rollouts verstärken den Trend, indem sie föderierte Datenpools über viele Standorte hinweg erfordern und dabei cloud-ähnliches Management liefern.

Schnelle Unternehmenseinführung von hybridem und Multi-Cloud-Objektspeicher

Bis 2024 werden 78 % der Organisationen Multi-Cloud-Umgebungen betreiben und Objektspeicher als gemeinsamen Nenner für Datenmobilität nutzen. S3-kompatible APIs ermöglichen es Workloads, nahtlos zwischen öffentlichen Clouds und lokalen Clustern zu wechseln, ohne Neuprogrammierungen zu erfordern, und erleichtern so Datensouveränitäts- und Notfallwiederherstellungsauflagen. Unternehmen verlagern Datensätze zurück in die eigene Infrastruktur, um den Anforderungen der Datenschutz-Grundverordnung zu entsprechen, behalten jedoch Burst-Kapazität in der Cloud.[1]Analyse des Trends zur Datenrückführung, NTT Data, nttdata.com Automatisierte Tiering-Richtlinien optimieren die Gesamtbetriebskosten weiter, indem sie kalte Objekte in kostengünstige Cloud-Tiers verlagern, während heiße Daten lokal verbleiben. Da die Datengravitation zunimmt, folgen Anwendungen den Daten und nicht umgekehrt, was hybride Architekturen stärkt.

Entstehung von All-Flash-Hochleistungs-Objekt-Arrays für GPU-Workloads

Hochleistungsrechner-Teams erwarten nun, dass Objektsysteme mit Block-Speicher-Latenzen mithalten. Anbieter haben mit All-Flash-Arrays wie dem HPE Alletra MP X10000 geantwortet, das mehr als 1 Million IOPS für Objekt-Workloads übertrifft.[2]Alletra MP Speicherlösungen, Hewlett Packard Enterprise, hpe.com NVMe-Medien und GPU-Direkt-Protokolle beseitigen CPU-Engpässe und ermöglichen eine lineare Leistungsskalierung, wenn die GPU-Anzahl steigt.[3]GPUDirect Storage Entwicklerdokumentation, NVIDIA, nvidia.com Deduplizierung und Komprimierung schließen die Kostenlücke zu HDD-Systemen und machen All-Flash für primäre Daten durchführbar und nicht mehr nur eine Nischenoption. Unternehmen, die KI, Genomikanalyse oder Echtzeit-Analysen verfolgen, benötigen zunehmend diese Reaktionszeiten unter einer Millisekunde, um teure Rechenressourcen voll auszulasten.

Durch Ransomware getriebene Nachfrage nach unveränderlichen Objektspeicherzielen

Angreifer löschen oder verschlüsseln häufig Backups, was zu einem Schwenk hin zu unveränderlichen, einmalig beschreibbaren Objekt-Buckets geführt hat. Solche Vaults verweigern Änderungen für ein definiertes Aufbewahrungsfenster und garantieren saubere Wiederherstellungspunkte, selbst wenn Anmeldedaten kompromittiert werden.[4]Ransomware-Schutz durch unveränderliche Backups, Arcserve, arcserve.com Regulatorische Rahmenbedingungen in Finanzen und Gesundheitswesen betonen nun manipulationssichere Archive und verbinden Cyberresilienz mit Compliance-Verpflichtungen. Anbieter betten Multi-Faktor-Authentifizierung, Zero-Trust-Netzwerke sowie Verschlüsselung während der Übertragung und im Ruhezustand ein und erheben Objektplattformen von passiven Repositorys zu Sicherheitskontrollpunkten. Da Versicherungsunternehmen die Vertragsbedingungen verschärfen, beschleunigt sich die Einführung unveränderlicher Speicher.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Integration von Legacy-Anwendungen (POSIX vs. S3) | -1.8% | Reife Unternehmensmärkte weltweit | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für öffentlichen Cloud-Abfluss und APIs | -1.2% | Datenintensivenintensive Branchen weltweit | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Objektspeicherarchitektur und im Betrieb | -0.9% | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheiten rund um grenzüberschreitende Datenbewegungen | -0.7% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Integration von Legacy-Anwendungen (POSIX vs. S3)

Viele unternehmenskritische Workloads erfordern hierarchische Dateisemantik, wie zufällige Byte-Schreibvorgänge und Sperren, die native Objektprotokolle nicht bieten. Gateways können POSIX-Aufrufe in S3 übersetzen, fügen jedoch Latenz und betrieblichen Aufwand hinzu, und die Überarbeitung jahrzehntealten Codes ist mit Kosten und Risiken verbunden. Datenbanken und HPC-Aufgaben, die auf gemeinsame Dateisysteme angewiesen sind, stehen vor den größten Hürden und verlangsamen vollständige Migrationen. Mit der Zeit können Containerisierung und die Umgestaltung zu Mikroservices die Abhängigkeit von POSIX verringern, aber mittelfristig wird die Integrationsreibung die Akzeptanz in bestimmten Branchen dämpfen.

Hohe Kosten für öffentlichen Cloud-Abfluss und APIs

Abflussgebühren bewegen sich bei etwa 0,09–0,12 USD pro Gigabyte, und transaktionsintensive Workloads häufen Millionen von API-Aufrufen an, was die monatlichen Rechnungen über die ursprünglichen Erwartungen hinaus treibt. Budgetunvorhersehbarkeit erschwert die Planung für Analyse-Pipelines oder Notfallwiederherstellungsübungen, die große Datenübertragungen auslösen. Infolgedessen begrenzen einige Unternehmen die Cloud-Nutzung auf sekundäre Kopien, während primäre Datensätze lokal verbleiben, oder sie wechseln zu Anbietern mit Pauschalmodellen. Obwohl der Wettbewerb die Gebühren mäßigen kann, sind die kurzfristigen Wirtschaftlichkeitsbedingungen nach wie vor ein Hindernis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybride Strategien treiben die Marktentwicklung voran

Cloud-Architekturen hielten im Jahr 2024 72,17 % der Ausgaben und unterstreichen die Absicht der Unternehmen, lokale Kontrolle und öffentliche Cloud-Elastizität zu verbinden. Diese Anordnung erfüllt Souveränitätsanforderungen und ermöglicht gleichzeitig Burst-Analysen bei Nachfragespitzen. Die Datenrückführung in Europa und Asien-Pazifik stärkt diese Position, da Organisationen auf neue Datenschutzgesetze reagieren. Der Cloud-Umsatz soll mit einer CAGR von 10,82 % steigen und die Marktgröße des objektbasierten Speichers auf einem stetigen Aufwärtskurs halten.

Wachsende Edge-Workloads fördern zusätzlich den hybriden Schwung. Fabriken, Krankenhäuser und Einzelhandelsgeschäfte erfassen Daten lokal für die Verarbeitung mit niedriger Latenz und leiten dann komprimierte Kopien an zentrale Repositorys für Training oder Compliance-Archivierung weiter. Moderne Orchestrierungstools machen diese Datenflüsse richtliniengesteuert und automatisiert, was den administrativen Aufwand reduziert. Das hybride Muster bleibt daher ein zentrales Element der langfristigen Infrastrukturplanung.

Nach Komponente: Softwaredefinierte Plattformen führen die Infrastrukturentwicklung an

Softwaredefinierte Angebote sicherten sich 2024 einen Anteil von 61,46 %, da Käufer nach Hardwareunabhängigkeit und agilen Feature-Rollouts suchten. Die Trennung von Software und Standard-Servern senkt die Kapitalkosten und beschleunigt Upgrades, was mit der DevOps-Denkweise übereinstimmt, die sich in IT-Teams verbreitet. Da All-Flash-Optionen an Bedeutung gewinnen, optimieren Software-Schichten nun die Datemplatzierung dynamisch über Medientypen hinweg und senken so Kosten ohne manuelle Anpassung. Die CAGR des Segments von 11,01 % signalisiert das Vertrauen, dass Code und nicht proprietäre Hardware die Innovation in der objektbasierten Speicherbranche vorantreiben wird.

Hardware-Appliances sprechen nach wie vor risikoscheue Sektoren an, die schlüsselfertige Garantien und Single-Vendor-Support bevorzugen. Einige Anbieter bündeln jetzt softwaredefinierte Stacks in Referenzdesigns und bieten einen Mittelweg, der Flexibilität bewahrt und gleichzeitig Bereitstellungszyklen verkürzt. Das entstehende Ökosystem fördert den Wettbewerb, der Nutzern durch schnellere Roadmap-Ausführung und Preisdruck zugute kommt.

Nach Speichermedium: All-Flash-Arrays transformieren Leistungsparadigmen

HDD-optimierte Arrays hielten 2024 einen Anteil von 48,23 %, was den anhaltenden Bedarf an wirtschaftlichen Kapazitäts-Tiers widerspiegelt. Doch All-Flash-Systeme entwickeln sich mit einer CAGR von 10,73 % weiter – ein Beweis dafür, dass Workloads wie KI und Echtzeit-Analysen höhere Medienpreise durch Produktivitätsgewinne rechtfertigen. All-Flash-Cluster, die mehr als 1 Million IOPS überschreiten, ziehen Unternehmen an, die GPU-Auslastungsengpässe beim Modelltraining vermeiden möchten. Diese Leistung positioniert Flash als Mainstream-Wahl und nicht nur als Caching-Schicht im objektbasierten Speichermarkt.

Hybride Flash-HDD-Architekturen vermitteln die Mischung. Richtlinienmodule tauschen heiße und kalte Objekte zwischen Tiers ohne Bedienereingriff aus, liefern SSD-Geschwindigkeit für zeitkritische Aufgaben und nutzen gleichzeitig die HDD-Dichte für Archive. Sinkende NAND-Preistrends und höhere Laufwerkskapazitäten verengen das Kostengefälle weiter, was darauf hindeutet, dass Flash jedes Jahr einen größeren Anteil an neuen Bereitstellungen beanspruchen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Großunternehmen behalten die Dominanz, während KMU die Einführung beschleunigen

Große Organisationen erwirtschafteten 2024 65,04 % des Umsatzes und nutzten globale Präsenz und umfangreiche Datensätze aus autonomen Fahrzeugen, Satellitenbildern und Genomikforschung. Ihre Anforderungen an Multi-Regions-Replikation und strenge Compliance-Prüfungen verlagern Einkäufe in Richtung erweiterter Funktionssätze. Laufende KI-Investitionen treiben eine CAGR von 10,52 % voran und stellen sicher, dass Großunternehmensbudgets weiterhin maßgeblich für das Wachstum des objektbasierten Speichermarkts sind.

Kleine und mittlere Unternehmen nutzen zunehmend cloudbasierte Dienste, die Objektspeicher hinter nutzungsbasierter Abrechnung verpacken und so Kapitalhürden beseitigen. Managed-Service-Anbieter schaffen Mehrwert durch Datenverwaltungsschichten und Integration mit Analyse-Stacks, was KMU die Verfolgung datengesteuerter Strategien ermöglicht. Da die digitale Transformation tiefer in Lieferketten eindringt, sollte die KMU-Nachfrage die Kundenbasis verbreitern und Anwendungsfälle diversifizieren.

Nach Anwendung: KI-Workloads gestalten Speicheranforderungen neu

Sicherung und Archivierung blieb 2024 mit einem Anteil von 41,69 % die größte Anwendung, dank der inhärenten Dauerhaftigkeit und des Kostenprofils des Objektspeichers. Dennoch führen Big-Data-Analyse- und KI-Workloads die Wachstumsliste mit einer CAGR von 11,04 % an und zeigen, wie aktive Datennutzung die passive Aufbewahrung überholt. GPU-Cluster nehmen Streaming-Objekte für Feature-Extraktion, Modelltraining und iterative Abstimmung auf und definieren Leistungsbasiswerte für Speicheranbieter innerhalb des Marktumfelds des objektbasierten Speichers neu.

Medien-Streaming, IoT-Telemetrie und Notfallwiederherstellungsszenarien beschleunigen sich ebenfalls dank globaler Namespace-Fähigkeiten, die Inhalte konsistent aus verteilten Regionen bereitstellen. Unveränderlichkeitsfunktionen erweitern den Nutzen über Compliance hinaus in die Cyberresilienz und machen Objekt-Buckets zu einem Eckpfeiler von Zero-Trust-Verteidigungen. Der sich verbreiternde Workload-Mix lässt Anbieter sowohl an Durchsatz als auch an Verwaltbarkeit innovieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: BFSI-Führung steht vor der Herausforderung durch das Gesundheitswesen

Finanzinstitute entfielen 2024 auf 23,32 % des Umsatzes, getrieben durch Anforderungen an unveränderliche Archive, Prüfpfade und strenge Wiederherstellungspunktziele. Anwendungsfälle umfassen Handelsüberwachung, Betrugsanalyse und regulatorische Berichterstattung, die alle petabyteskalige Kapazitäten und fein abgestufte Zugriffskontrollen erfordern. Die Datenwachstumstrajektorie des Sektors sichert weiterhin Investitionen, doch der Wettbewerbsdruck steigt, da Gesundheitswesen und Biowissenschaften mit einer CAGR von 10,97 % das Gesamtwachstum übertreffen.

Genomsequenzierung, digitale Pathologie und klinische Studienplattformen erzeugen Terabytes pro Durchlauf und erfordern elastische und sichere Speicherpools. Objektsysteme erfüllen diese Anforderungen durch metadatenreiche Indizierung für komplexe Suchen und die Unterstützung von Multipart-Uploads, die für große Bilddateien unerlässlich sind. Die Einführung skaliert gleichermaßen über Forschungskonsortien und Krankenhausnetzwerke und unterstützt Präzisionsmedizin-Initiativen und Telemedizin-Dienste.

Geografische Analyse

Asien-Pazifik führte den objektbasierten Speichermarkt mit einem Anteil von 37,73 % im Jahr 2024 an, angetrieben durch nationale KI-Programme, 5G-Rollouts und E-Commerce-Ökosysteme in China, Japan und Indien. Staatliche Anreize für den lokalen Rechenzentrumsaufbau und die Cloud-Einführung unterstützen die Ausgaben, während die Digitalisierung der Fertigung die Maschinendatenmengen antreibt. Aggressiver Kapitaleinsatz hält die Region im Mittelpunkt der Anbieter-Roadmaps.

Der Nahe Osten soll bis 2030 mit einer CAGR von 11,79 % die höchste regionale Wachstumsrate verzeichnen. Saudi-Arabiens Vision 2030 und die Nationale KI-Strategie der Vereinigten Arabischen Emirate finanzieren Hyperscale-Einrichtungen und Smart-City-Projekte, die exabyteskalige Repositorys erfordern. Bahnbrechende Vorhaben wie NEOM erzeugen kontinuierliche Sensor- und Videoströme, die sich naturgemäß dem Objektspeicher für Dauerhaftigkeit und Georedundanz zuwenden.

Nordamerika und Europa halten dank ausgereifter Cloud-Ökosysteme und strenger regulatorischer Umgebungen, die konformen Speicher vorschreiben, erhebliche Positionen. Datensouveränitätsbedenken veranlassen europäische Unternehmen zur Einführung hybrider Topologien, während US-amerikanische Organisationen bei KI-optimierten All-Flash-Arrays führend sind. Südamerika und Afrika sind noch jung, zeigen aber wachsendes Interesse, da Breitbanddurchdringung und Fintech-Ökosysteme wachsen, was auf ein längerfristiges Aufwärtspotenzial hindeutet.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert und umfasst etablierte Infrastrukturanbieter, cloudnative Spezialisten und Hyperscale-Cloud-Anbieter. Etablierte Unternehmen wie Dell Technologies, NetApp und IBM nutzen ihre installierte Basis, um Objektsoftware auf bestehenden Arrays zu verkaufen, während neuere Marktteilnehmer wie MinIO und VAST Data Kubernetes-Integration und disaggregierte Architekturen betonen. Öffentliche Clouds, insbesondere Amazon Web Services und Microsoft Azure, saugen weiterhin Workloads durch integrierte Dienste ab, was die Marktanteilsberechnung erschwert.

Die Leistungsdifferenzierung konzentriert sich nun auf GPU-Direkt-Transfers, NVMe-Fabrics und Software-Intelligenz, die die Datemplatzierung für Kosten- oder Compliance-Anforderungen automatisiert. Anbieter bündeln Sicherheitsfunktionen wie Multi-Faktor-Authentifizierung, Objekt-Sperre und clientseitige Verschlüsselung, um Ransomware-Risiken zu begegnen und Prüfungsanforderungen zu erfüllen. Vereinfachte Pauschalpreismodelle von Herausforderern wie Wasabi setzen Wettbewerber unter Druck, Abflussgebührenstrukturen zu überdenken, und veranschaulichen, wie Geschäftsmodell-Innovation die objektbasierte Speicherbranche prägt.

Fusionen und Übernahmen beschleunigen die Fähigkeitserweiterung. Lenovos Erwerb von Infinidat für 200 Millionen USD im Januar 2025 fügt Hochleistungs-Tiering hinzu. Salesforces Übernahme von Own Company für 1,9 Milliarden USD im September 2024 signalisiert die Konvergenz zwischen Datenschutzdiensten und primären Speicherplattformen und spiegelt die Käuferpräferenz für integrierte Datenverwaltungs-Stacks wider.

Marktführer der objektbasierten Speicherbranche

NetApp Inc.

Scality Inc.

Hitachi Vantara LLC

Dell Technologies Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: MinIO, ein führendes Unternehmen im Bereich Hochleistungs-Objektspeicher, hat sein Partnerprogramm erweitert, um der wachsenden Nachfrage nach Objektspeicher, getrieben durch die KI-Einführung, gerecht zu werden. Da IDC diese Nachfrage bis 2025 auf über 20 Milliarden USD prognostiziert, bietet das Programm einzigartige Möglichkeiten, da Kunden zunehmend MinIOs AIStor für KI-Anwendungen einsetzen.

- Januar 2025: Lenovo schloss die Übernahme von Infinidat für 200 Millionen USD ab und erweiterte damit sein Unternehmensspeicherportfolio um Hochleistungslösungen für KI- und Analyse-Workloads.

- September 2024: Salesforce gab die Übernahme von Own Company für 1,9 Milliarden USD bekannt und integrierte umfassende Datenschutzfunktionen in seine Cloud-Plattform.

- Juni 2024: CTERA sicherte sich 80 Millionen USD in einer Series-D-Finanzierungsrunde von PSG Equity, um die Entwicklung von Edge-to-Cloud-Speicher zu beschleunigen.

Berichtsumfang des globalen objektbasierten Speichermarkts

Die objektbasierte Speichertechnologie organisiert Daten in einer flachen Struktur, die auf die gleiche Weise abgerufen werden kann wie die ursprünglich gespeicherten Daten, anstatt in einer hierarchischen Form. Dieser Bericht segmentiert den Markt nach Typ (cloudbasiert, lokal) und Geografie.

Der objektbasierte Speichermarkt ist nach Typ (cloudbasiert, lokal) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt) segmentiert.

Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Cloudbasiert |

| Lokal |

| Softwaredefinierte Plattformen |

| Hardware-Appliances |

| All-Flash |

| HDD-optimiert |

| Hybrid-Flash-HDD |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Sicherung und Archivierung |

| Big-Data-Analyse und KI-Workloads |

| Inhalts-Repositorys und Medien-Streaming |

| Notfallwiederherstellung und Geschäftskontinuität sowie weitere Anwendungen |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| Regierung und öffentlicher Sektor |

| Fertigung und weitere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Bereitstellungsmodell | Cloudbasiert | ||

| Lokal | |||

| Nach Komponente | Softwaredefinierte Plattformen | ||

| Hardware-Appliances | |||

| Nach Speichermedium | All-Flash | ||

| HDD-optimiert | |||

| Hybrid-Flash-HDD | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Anwendung | Sicherung und Archivierung | ||

| Big-Data-Analyse und KI-Workloads | |||

| Inhalts-Repositorys und Medien-Streaming | |||

| Notfallwiederherstellung und Geschäftskontinuität sowie weitere Anwendungen | |||

| Nach Branchenvertikale | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Medien und Unterhaltung | |||

| Regierung und öffentlicher Sektor | |||

| Fertigung und weitere Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach objektbasierten Repositorys?

Der objektbasierte Speichermarkt soll zwischen 2025 und 2030 mit einer CAGR von 10,41 % wachsen und einen Wert von 2,74 Milliarden USD erreichen.

Welcher Bereitstellungsansatz zieht heute die meisten Ausgaben auf sich?

Hybride Cloud-Modelle führen mit einem Anteil von 72,17 %, da sie lokale Kontrolle und öffentliche Cloud-Elastizität verbinden.

Warum erhalten All-Flash-Objekt-Arrays Aufmerksamkeit?

KI- und Analyse-Workloads erfordern Latenzen unter einer Millisekunde; neue All-Flash-Designs liefern über 1 Million IOPS und ermöglichen eine vollständige GPU-Auslastung.

Welche Rolle spielt unveränderlicher Speicher in der Cybersicherheit?

Objekt-Sperr-Funktionen machen Daten für ein festgelegtes Aufbewahrungsfenster manipulationssicher und garantieren saubere Wiederherstellungspunkte nach Ransomware-Vorfällen.

Welche Region zeigt bis 2030 das schnellste Wachstum?

Der Nahe Osten soll mit einer CAGR von 11,79 % expandieren, getrieben durch nationale KI-Strategien und große Smart-City-Projekte.

Wie konzentriert ist die Anbietermacht in diesem Bereich?

Der Markt erzielt einen Wert von 5 auf einer 10-Punkte-Skala, was bedeutet, dass mehrere Unternehmen jeweils einen bedeutenden Anteil halten und der Wettbewerb aktiv bleibt.

Seite zuletzt aktualisiert am: