Marktgröße und Marktanteil für kontinuierliche Nierenersatztherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

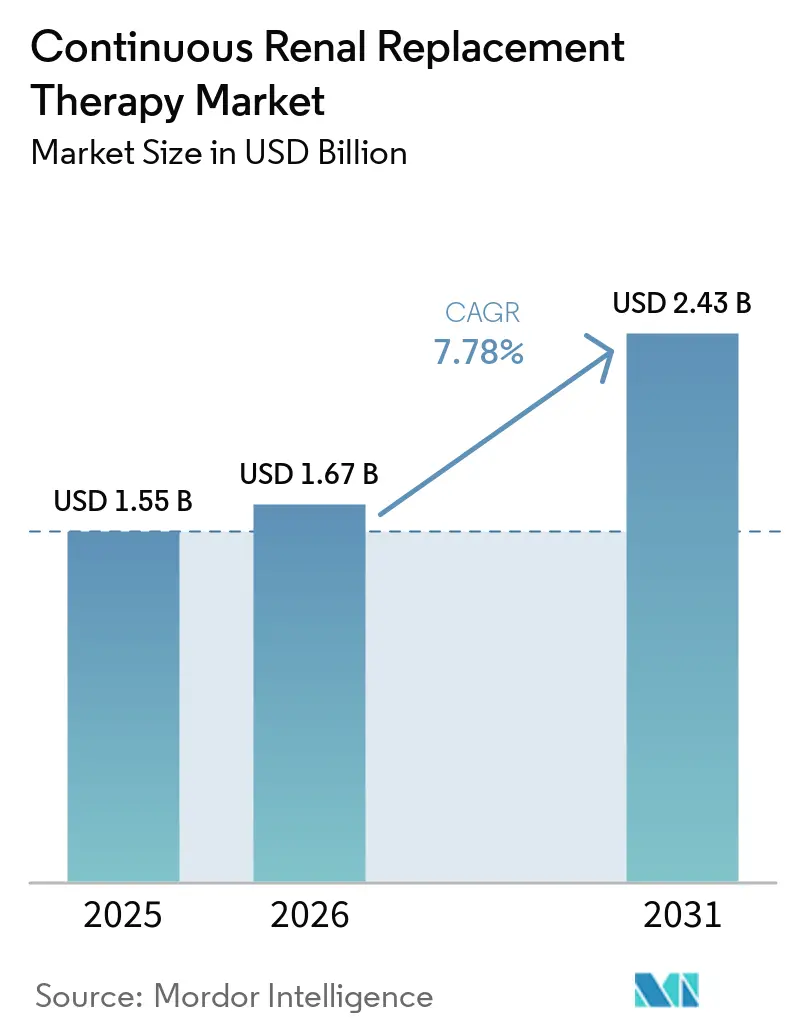

| Marktgröße (2026) | 1.67 Milliarden US-Dollar |

| Marktgröße (2031) | 2.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kontinuierliche Nierenersatztherapie von Mordor Intelligence

Die Marktgröße für kontinuierliche Nierenersatztherapie wird voraussichtlich 1,55 Milliarden USD im Jahr 2025 und 1,67 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 2,43 Milliarden USD erreichen, mit einer CAGR von 7,78 % von 2026 bis 2031. Das Wachstum wird durch die steigende Belastung durch akute Nierenschädigungen in alternden, multimorbiden Intensivpflegepopulationen, stetige Fortschritte bei der Membranbiokompatibilität und der regionalen Citrat-Antikoagulation, die die Filterlebensdauer verlängern, sowie schnellere Gerätezulassungen über Notfallzulassungswege angetrieben.

Wichtigste Erkenntnisse des Berichts

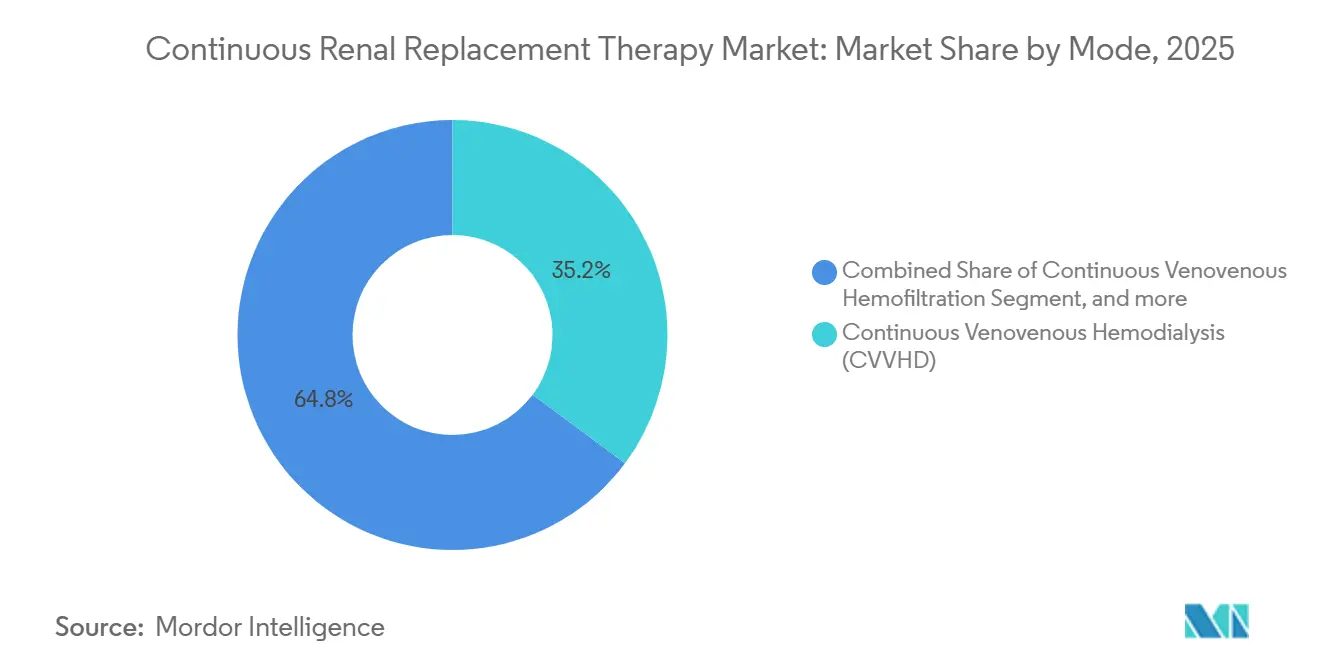

- Nach Modus hielt die kontinuierliche venovenöse Hämodialyse im Jahr 2025 einen Marktanteil von 35,18 % am Markt für kontinuierliche Nierenersatztherapie, während die kontinuierliche venovenöse Hämodiafiltration bis 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen wird.

- Nach Produkttyp entfielen Dialysat und Ersatzflüssigkeiten im Jahr 2025 auf einen Anteil von 43,21 % an der Marktgröße für kontinuierliche Nierenersatztherapie; Katheter und Zubehör wachsen bis 2031 mit einer CAGR von 9,65 %.

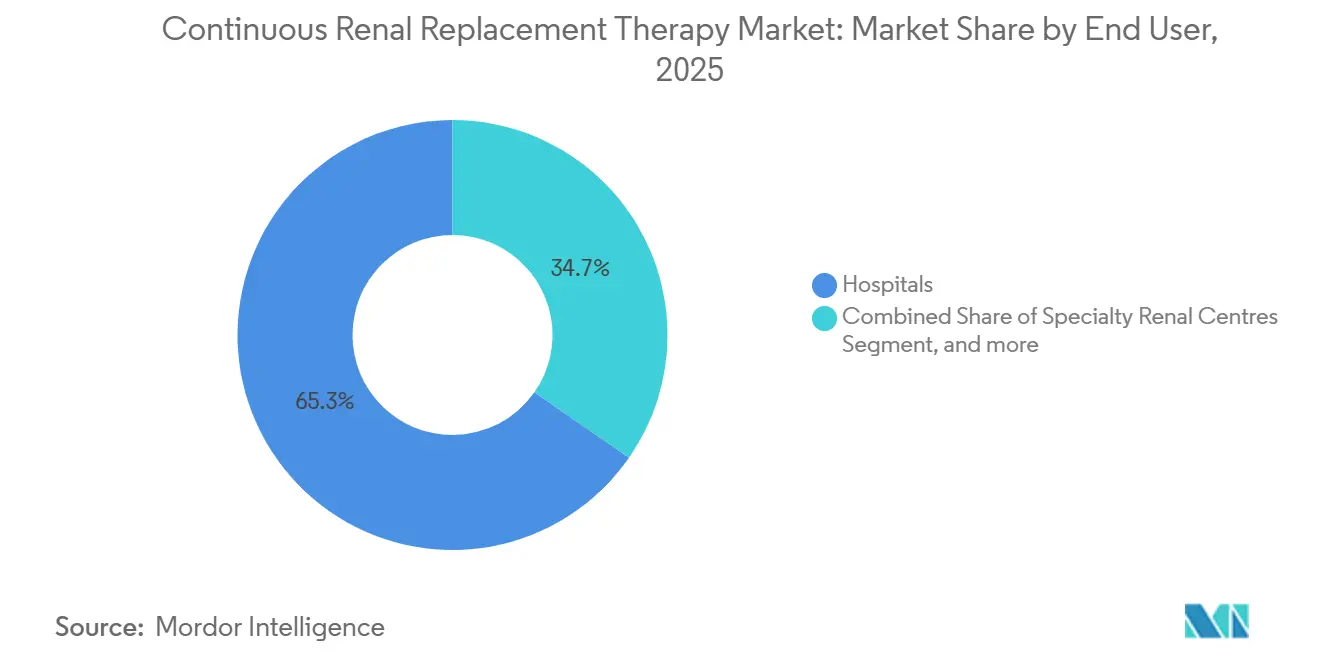

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 65,32 %, und ambulante Operationszentren stellen den am schnellsten wachsenden Kanal mit einer CAGR von 9,12 % über 2026–2031 dar.

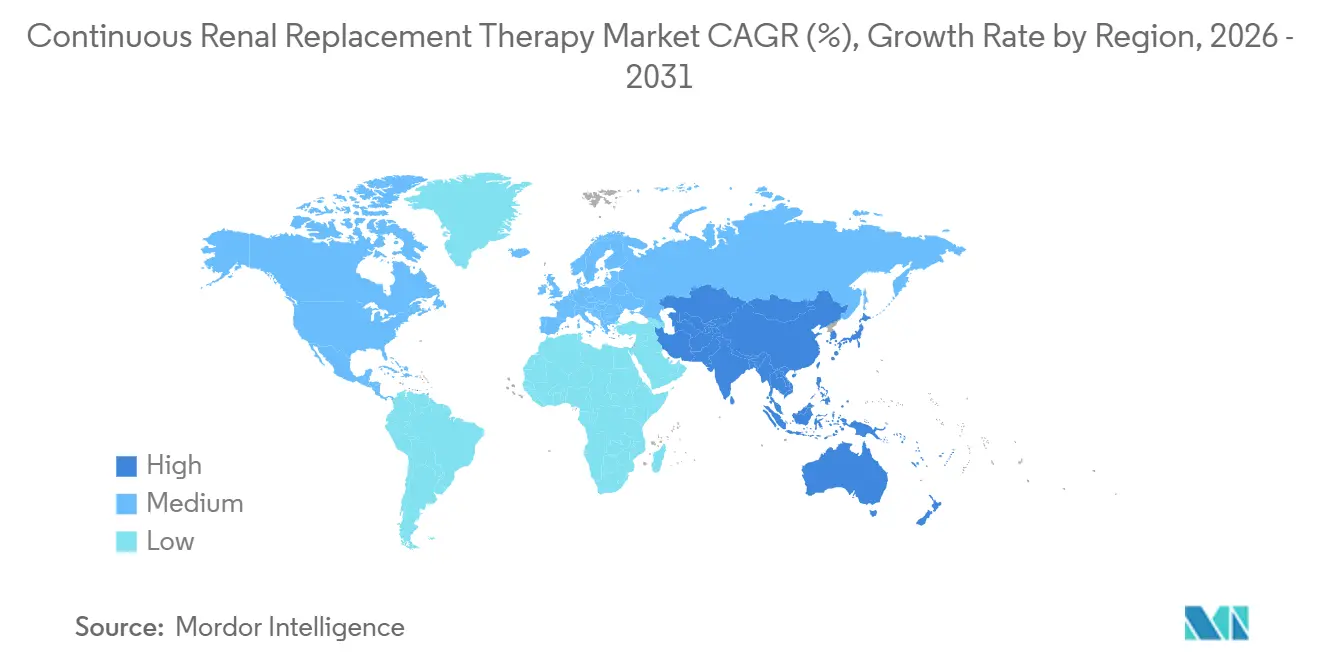

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 44,15 %, und der Asien-Pazifik-Raum wird voraussichtlich bis 2031 eine CAGR von 10,98 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kontinuierliche Nierenersatztherapie

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Inzidenz von akuter Nierenschädigung bei alternden Intensivpatienten | +2.1% | Nordamerika, Europa am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Innovation bei CRRT-Hardware und -Flüssigkeiten | +1.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Sepsis-bedingte Multiorgandysfunktion | +1.5% | Asien-Pazifik, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der Intensivbettenkapazität in aufstrebenden Volkswirtschaften | +1.3% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Notfallzulassungswege | +0.7% | Vereinigte Staaten, EU, ausgewählte Länder im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung der regionalen Citrat-Antikoagulation | +0.4% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz akuter Nierenschädigungen bei alternden, multimorbiden Intensivpatienten

Akute Nierenschädigungen komplizierten im Jahr 2025 22,3 % aller Intensivaufnahmen, da das mittlere Patientenalter die 68-Jahres-Marke überschritt und fast die Hälfte der Kohorte an Diabetes oder chronischer Nierenerkrankung litt[1]Daniel Johnson, „ICU-Aufnahmen mit Komplikation durch akute Nierenschädigung im Jahr 2025”, ccforum.com. Polypharmazie verstärkt die Exposition, wobei Patienten, die fünf oder mehr nephrotoxische Wirkstoffe einnehmen, ein dreifach erhöhtes Risiko für eine akute Nierenschädigung aufweisen. Da die Weltbevölkerung über 65 Jahre bis 2030 auf 1,6 Milliarden anwachsen wird, ist dieser Nachfragetreiber struktureller und nicht zyklischer Natur. Krankenhäuser in einkommensstärkeren Ländern haben daher CRRT-Konsolen in allgemeinen Intensivstationen statt in nephrologischen Einheiten integriert, was Verlegungsverzögerungen reduziert und das 28-Tage-Überleben um etwa acht Prozentpunkte verbessert. Regulatorische Einflüsse spielen hier eine untergeordnete Rolle, da die Versorgung bei akuter Nierenschädigung hauptsächlich durch klinische Praxis und nicht durch Gerätevorgaben geleitet wird.

Kontinuierliche Innovation bei CRRT-Hardware, Membranen und Flüssigkeiten

Polyethersulfon-Polysulfon-Mischungen mit vergrößerten Oberflächen steigerten die Clearance mittlerer Moleküle zwischen 2024 und 2025 um 15 % und ermöglichten die Zytokinentfernung in einem einzigen Modus für CAR-T- und schwere COVID-19-Patienten. Baxters Prismaflex HF1400, im März 2025 zugelassen, verfügt über eine hydrophile Beschichtung, die die mittlere Filterlebensdauer unter Citrat auf 96 Stunden verlängert und die Verbrauchsmaterialkosten um 30 % senkt. Fresenius' multiFiltrate PRO, im Juni 2025 in Europa eingeführt, fügt optische Sensoren hinzu, die Hämolyse oder Luft innerhalb von zwei Sekunden erkennen und damit eine langjährige Sicherheitslücke schließen. Gleichzeitig dominieren bicarbonatgepufferte Flüssigkeiten mit moderiertem Natriumgehalt und beugen einer Hypernatriämie bei längerer Therapie vor. Die Einhaltung der strengeren Biokompatibilitätsvorschriften gemäß ISO 23500-5:2025 erhöht die Entwicklungskosten, gewährleistet jedoch eine geringere Endotoxinexposition.

Sepsis-bedingte Multiorgandysfunktion erweitert die CRRT-Nutzung

Sepsis machte im Jahr 2025 31 % der Intensivaufnahmen aus, und fast die Hälfte dieser Patienten entwickelte innerhalb von 72 Stunden eine akute Nierenschädigung. Die Überlebenden-Sepsis-Leitlinien von 2024 hoben CRRT auf den Status IIa für refraktäre Flüssigkeitsüberladung an, was die Einleitungsraten in westlichen Zentren um 22 % steigerte[2]Martin Smith, „Überlebende-Sepsis-Kampagne – Leitlinien 2024”, icm-journal.com. Hochabschnitt-Hämofilter und Hämoadsorptionskartuschen zielen nun auf Patienten mit mittleren IL-6-Titern von 850 pg/mL ab, weit über dem nicht-septischen Bereich, was in europäischen Registerstudien einen 30-Tage-Überlebensvorteil von 14 % erbrachte. Klinisch ist dieser Treiber am stärksten im Asien-Pazifik-Raum und in Naher Osten und Afrika, wo die Sepsisinzidenz fast doppelt so hoch ist wie in Nordamerika.

Erweiterung der Intensivbettenkapazität und Akuität-Upgrades in aufstrebenden Volkswirtschaften

China installierte im Jahr 2025 28.000 neue Intensivbetten und erreichte damit 142.000, doch das Verhältnis von 3,9 pro 100.000 Einwohner liegt weiterhin unter der US-amerikanischen Dichte. Indien stellte 1,2 Milliarden USD für 15.000 Level-II-Betten bis 2027 bereit, die jeweils für CRRT ausgelegt sind. Saudi-Arabiens Vision-2030-Plan finanziert 4.500 Intensivbetten mit obligatorischer CRRT-Fähigkeit. Neue Einheiten zielen auf Pflegepersonal-Patienten-Verhältnisse von 1:2 ab und orientieren sich an ISO-Normen, was die lokale Einführung von Lösungen für den Markt für kontinuierliche Nierenersatztherapie beschleunigt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Therapie- und Kapitalkosten im Vergleich zur intermittierenden Nierenersatztherapie | –1.2% | Südamerika, Naher Osten und Afrika, Südasien | Mittelfristig (2–4 Jahre) |

| Mangel an CRRT-geschulten Pflegekräften und Technikern | –0.9% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Lieferketteninstabilität bei sterilem Dialysat | –0.5% | Episodische Schocks in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| ISO-23500-Konformitätsbelastung für mittelständische Unternehmen | –0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapie- und Kapitalkosten im Vergleich zur intermittierenden Nierenersatztherapie

Ein einzelner CRRT-Tag verbraucht typischerweise 1.200–2.500 USD an Verbrauchsmaterialien, was die Kosten von 400–800 USD für die intermittierende Hämodialyse bei weitem übersteigt. Die Gerätekosten belaufen sich auf weitere 40.000–70.000 USD pro Maschine, während die Erstattung die Lücke oft nicht schließt; US-amerikanische DRG-basierte Zahlungen lassen viele Krankenhäuser bei komplexen Aufnahmen wegen akuter Nierenschädigung mit Verlusten zurück[3]Zentren für Medicare & Medicaid-Dienste, „DRG-Zahlungssätze für akute Nierenschädigung”, cms.gov. In Indien zahlt das öffentliche System 600 USD pro Sitzung bei einem Aufwand von 1.000 USD, was die Marktdurchdringung begrenzt. Lateinamerika und Subsahara-Afrika stehen vor noch steileren Erschwinglichkeitshürden, wo die Gesundheitsausgaben aus eigener Tasche 40 % übersteigen.

Globaler Mangel an CRRT-geschulten Intensivpflegekräften und Technikern

Die Vereinigten Staaten begannen das Jahr 2026 mit einem Mangel von fast 78.000 Intensivpflegekräften, bei einer jährlichen Fluktuation auf Intensivstationen von 18,7 %. Nur 38 % der Krankenhäuser bieten formale CRRT-Schulungen an, was zu uneinheitlichen Kompetenzniveaus führt. Deutschland und das Vereinigte Königreich verzeichnen zweistellige Vakanzenquoten, während Chinas Verhältnis von Pflegekräften zu Intensivbetten bei 1,8:1 verharrt. Hersteller reagieren mit Konsolen mit prädiktiver Steuerung, doch Regulierungsbehörden stehen einer vollständigen geschlossenen Regelkreisautonomie bei lebenserhaltenden Geräten skeptisch gegenüber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modus: Hybride Modalitäten rücken in den Mittelpunkt

CVVHD hielt im Jahr 2025 einen Anteil von 35,18 % am Markt für kontinuierliche Nierenersatztherapie, doch die CAGR von 10,22 % für CVVHDF signalisiert eine entscheidende Wende hin zur gemischten konvektiv-diffusiven Clearance. Die rein diffusive Obergrenze bei 15 kDa bedeutet, dass CVVHD entzündliche Mediatoren verfehlt; CVVHDF erfasst diese, ohne die Kontrolle kleiner Moleküle zu opfern. Hersteller erleichtern den Wechsel mit Konsolen, die den Ersatzflüssigkeitsfluss automatisch berechnen und die Komplexität am Krankenbett reduzieren. Japans Erstattungsprämie für CVVHDF, 15 % über CVVHD ab März 2025, stärkte die Akzeptanz.

Zentren, die die Ultrafiltration beim kardiorenalen Syndrom bevorzugen, setzen weiterhin auf CVVH, doch dessen Anteil erodiert, da CVVHDF eine gleichwertige Flüssigkeitsentfernung mit engerer Kaliumkontrolle bietet. Die langsame kontinuierliche Ultrafiltration bleibt ein Nischenwerkzeug für die schonende Volumenextraktion. Die regulatorische Anerkennung von CVVHDF als eigenständige Modalität zwingt Hersteller, höhere Maßstäbe für die konvektive Leistung zu erfüllen, was Membraninnovationen antreibt, die CVVHDF bis 2031 an der Spitze halten sollten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Verbrauchsmaterialien dominieren, intelligente Katheter wachsen stark

Dialysat und Ersatzflüssigkeiten machten im Jahr 2025 43,21 % der Marktgröße für kontinuierliche Nierenersatztherapie aus und bleiben dank ihrer Rasierer-und-Klingen-Ökonomie die primäre Gewinnquelle. Katheter und Zubehör wachsen jedoch schneller mit einer CAGR von 9,65 %, da antimikrobielle Beschichtungen und gestufte Spitzengeometrien Blutbahninfektionen um 40 % und die Rezirkulation auf unter 5 % reduzieren.

Hämofilter mit zytokinadsorbierenden Polymeren erzielen Premiumpreise, insbesondere in der Sepsisversorgung, während RFID-eingebettete Blutleitungssets den Abfall in Hochvolumenzentren reduzieren. Die Breakthrough-Device-Designation für Teleflex' Arrow-CRRT-Katheter im September 2025 verdeutlicht die regulatorische Unterstützung für infektionsresistente Designs und positioniert Katheter als herausragendes Wachstumssegment innerhalb der Verbrauchsmaterialien.

Nach Endnutzer: Akuität verlagert sich in Richtung ambulanter Einrichtungen

Krankenhäuser behielten im Jahr 2025 65,32 % des globalen Umsatzes, doch ambulante Operationszentren wachsen mit einer CAGR von 9,12 % auf der Grundlage von Bündelzahlungsmodellen, die Wiederaufnahmen bestrafen. Spezialisierte Nierenzentren fügen ebenfalls CRRT hinzu, um akut-auf-chronische Schübe bei Patienten mit chronischer Nierenerkrankung im Stadium 4 zu behandeln, und nutzen die bestehende Dialyseinfrastruktur für 20 % niedrigere Kosten im Vergleich zu Krankenhaus-Intensivstationen.

Die ambulante Expansion hängt von regulatorischer Flexibilität ab; nur 14 US-Bundesstaaten erlauben CRRT außerhalb von Krankenhäusern, Stand Anfang 2026. Die britische Entwurfsrichtlinie, die pflegegeleitete ambulante CRRT unter Fernaufsicht eines Arztes erlaubt, könnte Europas Wandel beschleunigen. Häusliche Evaluierungen von Quantas SC+-Plattform unterstreichen das längerfristige Ziel einer tragbaren, niedrigflussfähigen Therapie für stabile Patienten mit Flüssigkeitsüberladung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 44,15 % des Umsatzes, gestützt durch 9,7 Intensivbetten pro 100.000 Einwohner und weit verbreitete Citrat-Protokolle, die 900 USD an Verbrauchsmaterialien pro Episode einsparen. Das Wachstum verlangsamt sich, da Bettenzugänge nachlassen und Pflegekräftemangel die Kapazität einschränkt. Kanadas Upgrade-Fonds in Höhe von 240 Millionen CAD hilft, verzögerte Gerätezyklen auszugleichen, während Mexikos öffentliche Krankenhäuser weitgehend auf intermittierende Dialyse angewiesen sind, was die Marktdurchdringung begrenzt.

Der Asien-Pazifik-Raum bleibt mit einer CAGR von 10,98 % bis 2031 der am schnellsten wachsende Markt. Chinas Anordnung, dass alle tertiären Krankenhäuser bis Dezember 2026 CRRT einsetzen müssen, und Indiens 1,2-Milliarden-USD-Plan zur Aufrüstung von Intensivstationen sind zentrale Katalysatoren. Japans strenge Erstattungsobergrenzen halten den Kostendruck hoch und erzwingen Effizienzgewinne. Australiens Zulassung von vier neuen Systemen im Jahr 2025 signalisiert eine Bereitschaft für technologische Vielfalt.

Europa hält einen beträchtlichen Anteil, gestützt durch adaptive EMA-Zulassungen, die Markteinführungszyklen verkürzen, und durch NHS-vermittelte Mengenrabatte, die Verbrauchsmaterialpreise um 12 % senken. Südeuropa liegt bei der Intensivbettendichte noch hinter den nördlichen Ländern zurück, wird aber bis 2028 mit EU-Strukturmitteln 6.000 Betten hinzufügen. Der Nahe Osten wird durch Saudi-Arabiens Vision 2030 angetrieben, während Südamerika mit Währungsabwertungen kämpft, die die Kosten importierter Verbrauchsmaterialien in die Höhe treiben.

Wettbewerbslandschaft

Fresenius Medical Care, Medtronic, B. Braun und andere kontrollieren gemeinsam einen bedeutenden Anteil am Markt für kontinuierliche Nierenersatztherapie und nutzen installierte Basen und proprietäre Verbrauchsmaterialien. Fresenius bindet Kunden durch 40.000 multiFiltrate-Konsolen weltweit und erzielt 70 % Bruttomargen bei Flüssigkeiten und Filtern, obwohl Kartellbehörden Exklusivitätsklauseln beobachten. Baxter schloss im April 2025 seine Nierenversorgungsabspaltung (Vantive) ab, ein Schritt, der den F&E-Fokus schärfte, aber kurzzeitig Lieferketten störte und Marktanteile an B. Braun abgab.

Kleinere Innovatoren verändern das Feld. Cytosorbents' Hämoadsorptionskartusche zielt auf die Zytokinentfernung ab und überschreitet nun 180.000 globale Anwendungen. Quanta Dialysis Technologies' tragbare SC+-Einheit positioniert das Unternehmen für häusliche CRRT-Studien und verspricht 40 % Einsparungen pro Sitzung. SeaStar Medicals selektives zytopheretisches Gerät, dem im August 2025 der Breakthrough-Status gewährt wurde, zielt darauf ab, Neutrophile ohne systemische Antikoagulation zu modulieren. Neue ISO-23500-Vorschriften erhöhen die Konformitätskosten, begünstigen diversifizierte Akteure, könnten aber Nischenanbieter in Partnerschaften oder Übernahmen drängen.

Marktführer in der Branche der kontinuierlichen Nierenersatztherapie

Asahi Kasei Medical Co., Ltd

B. Braun Melsungen AG

Fresenius Medical Care AG & Co. KGaA

Infomed SA

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SWS Medical gab bekannt, dass seine führenden Blutpurifikationsplattformen, darunter die Hämodialysemaschinen der SWS-4000- und SWS-6000-Serie sowie die Geräte für kontinuierliche Nierenersatztherapie (CRRT) der SWS-5000-Serie, die Zertifizierung gemäß der Europäischen Medizinprodukteverordnung (EU MDR 2017/745) erhalten haben.

- Dezember 2025: Nephrodite Inc. meldete erfolgreiche mehrtägige Großtierversuche seines implantierbaren Holly-Nierenersatzsystems.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für kontinuierliche Nierenersatztherapie (CRRT) als den gesamten Jahreswert von Systemen, Hämofiltern, Dialysat- und Substitutionslösungen, Schlauchsets und Einwegartikeln, die für die 24-stündige extrakorporale Blutreinigung bei hämodynamisch instabilen Patienten mit akutem Nierenversagen in intensivmedizinischen Einrichtungen weltweit eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Geräte oder Verbrauchsmaterialien, die ausschließlich für die chronische Heimhämodialyse konzipiert sind, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Modus

- Kontinuierliche venovenöse Hämodialyse (CVVHD)

- Kontinuierliche venovenöse Hämofiltration (CVVH)

- Kontinuierliche venovenöse Hämodiafiltration (CVVHDF)

- Langsame kontinuierliche Ultrafiltration (SCUF)

- Nach Produkttyp

- Dialysat und Ersatzflüssigkeiten

- Hämofilter und adsorptive Kartuschen

- Blutleitungssets und Schläuche

- Katheter und Zubehör

- CRRT-Systeme / Monitore

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Nierenzentren

- Ambulante Operationszentren

- Häusliche und Feldversorgungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Intensivmedizinern, Nephrologiepflegekräften, Beschaffungsleitern und Regulierungsprüfern in Nordamerika, Europa und führenden asiatischen Volkswirtschaften. Erkenntnisse zu Verbrauchsraten von Verbrauchsmaterialien, typischen Therapietagen pro Patient und Preisanpassungen während der COVID-bedingten Engpässe wurden genutzt, um Modellkoeffizienten zu verfeinern und Sekundärbefunde zu überprüfen.

Desk Research

Wir begannen mit offenen Datensätzen von Institutionen wie der Weltgesundheitsorganisation, KDIGO, der International Society of Nephrology, dem U.S. CDC, Eurostat und Japans MHLW, die AKI-Inzidenz, ICU-Bettendichte und Prozedurcodes beschreiben. Hinweise auf Produktlieferungen stammten aus FDA 510(k)-Freigaben, EU-MDR-Einreichungen und Zollhandelszeilen (HS 901890). Finanzielle Hinweise wurden aus 10-Ks, Investorenpräsentationen und D&B Hoovers gewonnen; der Nachrichtenfluss wurde über Dow Jones Factiva gesichtet; die Patentgeschwindigkeit wurde auf Questel überprüft. Diese Quellen verankerten Basisvolumina, Preiskorridore und regionale Zusammensetzung. Die Liste ist illustrativ; zahlreiche weitere Publikationen unterstützten die Datenprüfungen.

Marktgröße und Prognose

Eine Top-down-Rekonstruktion beginnt mit AKI-ICU-Aufnahmen auf Länderebene, wendet klinisch validierte CRRT-Penetrationsquoten an und multipliziert diese mit durchschnittlichen Therapietagen und Verbrauchsmaterialien pro Tag. Systemverkäufe werden anschließend an Ersatzzyklen geknüpft. Lieferantenzusammenfassungen und Kanalprüfungen liefern eine selektive Bottom-up-Perspektive, die die Gesamtwerte moderiert. Zu den wichtigsten Variablen zählen die Erweiterung von ICU-Betten, die Sepsis-Prävalenz, die durchschnittlichen Verkaufspreise von Hämofiltern, Fluid-zu-Blut-Durchflussraten und regionale Erstattungsverschiebungen. Prognosen werden durch multivariate Regression in Kombination mit ARIMA für kurzfristige Schocks erstellt, nach einer Konsensprüfung mit Primärrespondenten. Datenlücken, wie fehlende Importströme für kleinere Volkswirtschaften, werden durch regionale Proxys überbrückt, die durch Kaufkraftparität angepasst werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Varianzprüfung gegenüber historischen Quoten und Peer-Benchmarks; wesentliche Abweichungen lösen eine erneute Bearbeitung durch Analysten vor der Freigabe aus. Berichte werden jährlich aktualisiert, während bedeutende regulatorische oder makroökonomische Ereignisse Zwischenrevisionen auslösen, und jede Lieferung umfasst eine aktuelle Datendurchsicht.

Warum Mordors Baseline für kontinuierliche Nierenersatztherapie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preisstufen und Prognose-Stichtage wählen.

Zu den wesentlichen Treibern dieser Lücken zählen eine engere Modalitätsabdeckung in einigen Studien, alternative Basisjahr-Währungsumrechnungen oder optimistische Adoptionskurven für heimbasierte Therapien – alles Faktoren, die unser Framework vor der Größenbestimmung normalisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,55 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,25 Mrd. (2025) | Global Consultancy A | Schließt Dialysat und Substitutionslösungen aus; verwendet Listenpreise ohne regionale ASP-Gewichtung |

| USD 1,71 Mrd. (2025) | Trade Journal B | Fügt neonatale Heimversorgungskits hinzu und prognostiziert eine schnellere ICU-Adoptionskurve |

| USD 1,57 Mrd. (2024) | Industry Association C | Älteres Basisjahr und einfache Inflationsanpassung, begrenzte Primärverifikation |

Zusammenfassend lässt sich sagen, dass die disziplinierte Abgrenzung, die Dual-Angle-Modellierung und der jährliche Aktualisierungsrhythmus von Mordor Intelligence Entscheidungsträgern eine ausgewogene, transparente Baseline liefern, die jeden Dollar auf klare, reproduzierbare Treiber zurückführt.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach kontinuierlicher Nierenersatztherapie bis 2031 steigen?

Der globale Umsatz wird voraussichtlich mit einer CAGR von 7,78 % von 2026 bis 2031 wachsen und 2,43 Milliarden USD erreichen.

Welche Region bietet das höchste Wachstumspotenzial für die kontinuierliche Nierenersatztherapie?

Der Asien-Pazifik-Raum führt mit einer CAGR von 10,98 %, angetrieben durch den Ausbau von Intensivbetten in China, Indien und Südostasien.

Welche Modalität gewinnt gegenüber CVVHD an Bedeutung?

Die kontinuierliche venovenöse Hämodiafiltration ist der am schnellsten wachsende Bereich, mit einer prognostizierten CAGR von 10,22 % aufgrund überlegener Zytokin-Clearance.

Warum führen ambulante Operationszentren CRRT ein?

Episodenbasierte Vergütung fördert das ambulante Management, und ambulante Zentren können Sitzungen mit Margen von nahezu 12 % durchführen, wenn die Filterlebensdauer 48 Stunden überschreitet.

Wie wirken sich neuere Antikoagulationsprotokolle auf die Betriebskosten aus?

Die regionale Citrat-Antikoagulation verlängert die Filterlebensdauer auf etwa 72 Stunden und spart etwa 900 USD an Verbrauchsmaterialien pro Patientenepisode.

Seite zuletzt aktualisiert am: