Marktgröße und Marktanteil für Hämodialyse-Gefäßprothesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

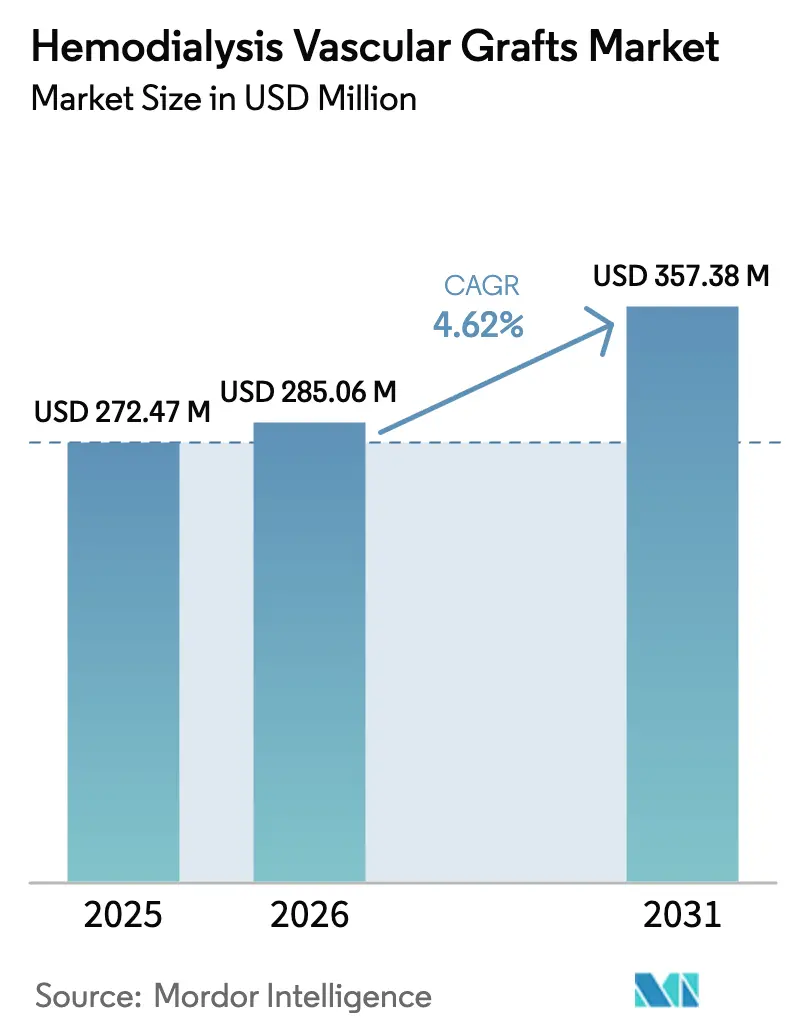

| Marktgröße (2026) | 285.06 Millionen US-Dollar |

| Marktgröße (2031) | 357.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hämodialyse-Gefäßprothesen von Mordor Intelligence

Die Marktgröße für Hämodialyse-Gefäßzugangsprothesen wird im Jahr 2026 auf USD 285,06 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 272,47 Millionen, mit Projektionen für 2031 von USD 357,38 Millionen, was einem Wachstum von 4,62 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Prävalenz chronischer Nierenerkrankungen (CKD), von der im Jahr 2024 673 Millionen Menschen betroffen waren, vergrößert den Pool der Dialysepatienten und hält die Nachfrage nach zuverlässigem Gefäßzugang aufrecht. Wirtschaftliche Anreize wie der Medicare-Basissatz von USD 273,82 pro Behandlung im Rahmen des Prospektiven Zahlungssystems (PPS) für Nierenerkrankungen im Endstadium (ESRD) verstärken den Bedarf an langlebigen, wartungsarmen Prothesen[1]Quelle: Centers for Medicare & Medicaid Services, "Abschließende Regel des Prospektiven Zahlungssystems für Nierenerkrankungen im Endstadium für das Kalenderjahr 2025," cms.gov. Die technologische Differenzierung nimmt zu: Frühkanülierungs-Designs aus expandiertem Polytetrafluorethylen (ePTFE), heparinbeschichtete Oberflächen und gewebetechnisch hergestellte Gefäße sind wichtige Innovationsfelder. Die Marktteilnehmer reagieren auch auf ein klinisches Umfeld, das nach dem Grundsatz „Fistel zuerst, Katheter zuletzt” ausgerichtet ist, indem sie Prothesen als schnelle Ausweichlösung für Hochrisikopatienten positionieren, deren Fisteln nicht ausreifen.

Wichtigste Erkenntnisse des Berichts

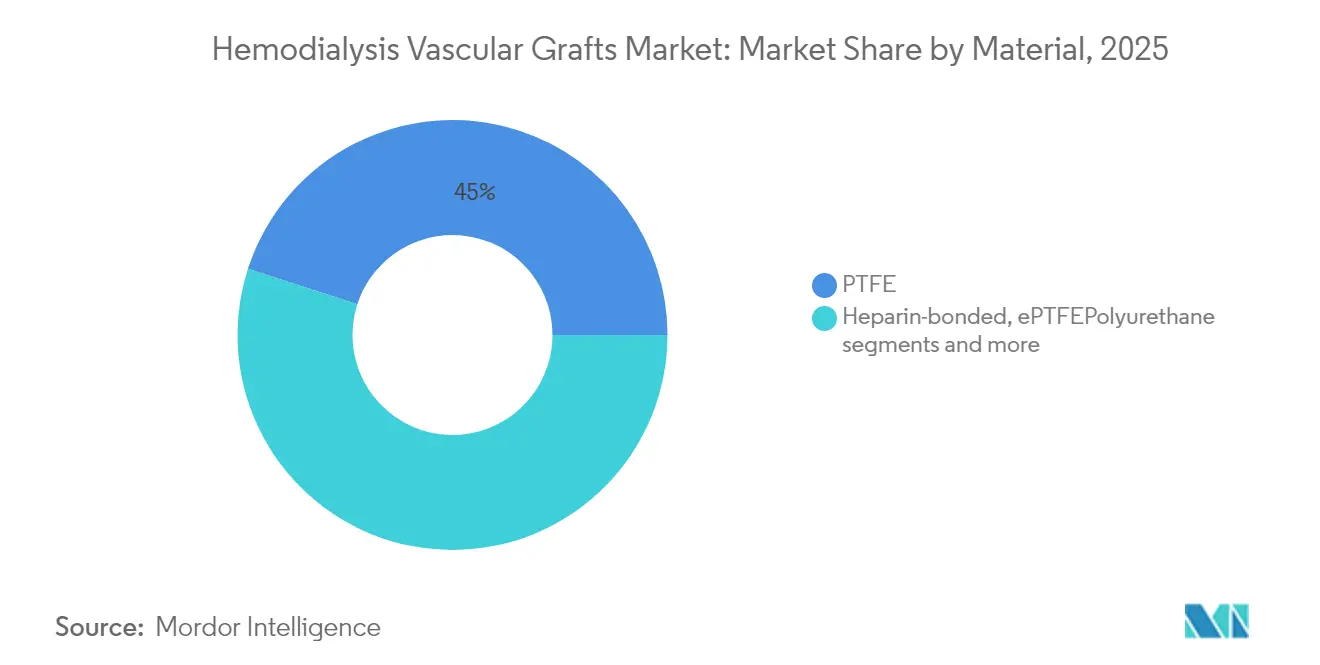

- Nach Material führte PTFE mit einem Marktanteil von 45,02 % am Markt für Hämodialyse-Gefäßzugangsprothesen im Jahr 2025, während biosynthetische Materialien bis 2031 voraussichtlich mit einer CAGR von 4,96 % wachsen werden.

- Nach Konfiguration hielten konventionelle Prothesen im Jahr 2025 einen Umsatzanteil von 68,42 %, während Frühkanülierungsvarianten bis 2031 voraussichtlich mit einer CAGR von 5,52 % wachsen werden.

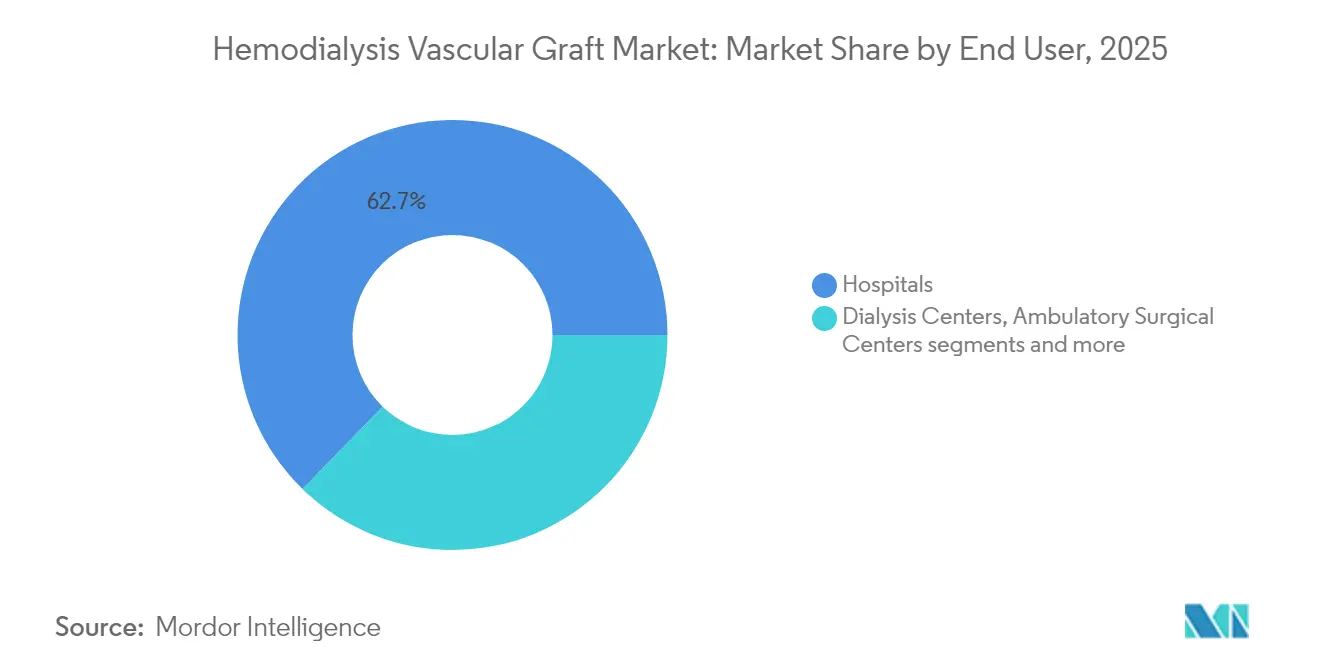

- Nach Endnutzer entfielen im Jahr 2025 62,71 % der Marktgröße für Hämodialyse-Gefäßzugangsprothesen auf Krankenhäuser; Dialysezentren verzeichnen mit einer CAGR von 5,71 % das schnellste Wachstum.

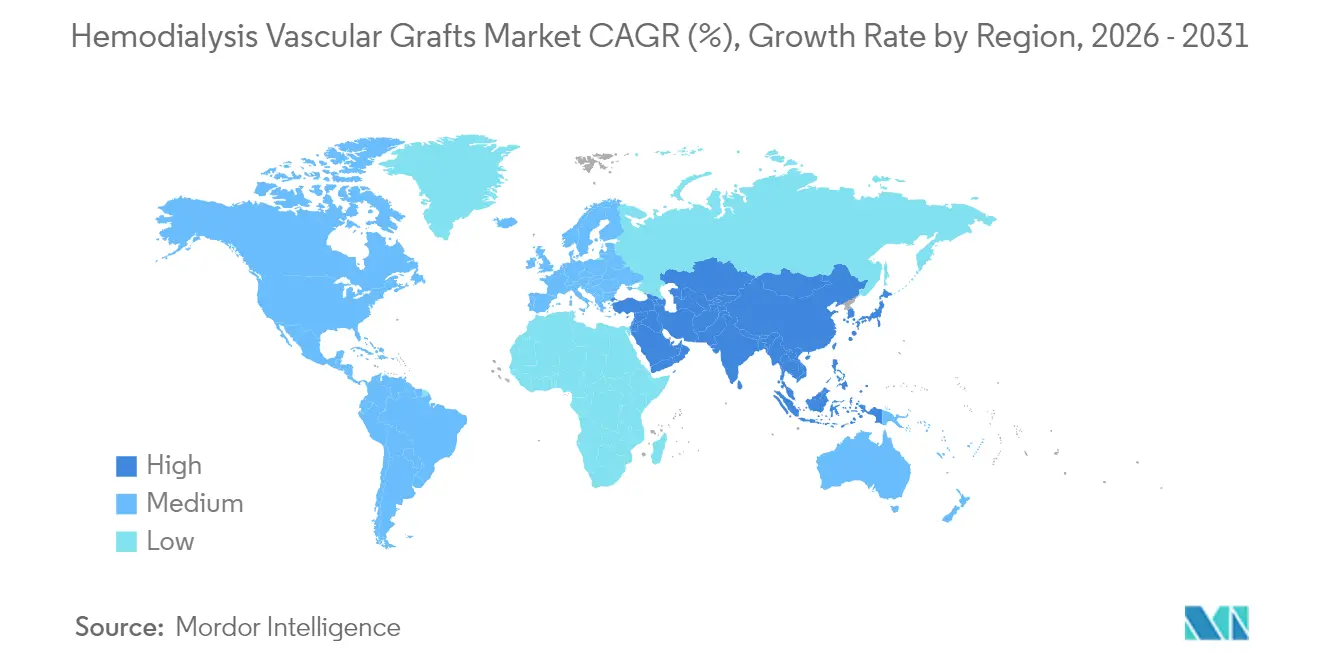

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 37,10 % am Markt für Hämodialyse-Gefäßzugangsprothesen, doch der asiatisch-pazifische Raum ist mit einer CAGR von 6,63 % auf die schnellste Expansion ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hämodialyse-Gefäßprothesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende CKD-Prävalenz und wachsender Dialysepatientenpool | +1.2% | Global, am stärksten im asiatisch-pazifischen Raum und in der Region Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Frühkanülierungs-ePTFE-Prothesen | +0.8% | Nordamerika und EU; Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu heparingebundenen und bioaktiven Beschichtungen | +0.6% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Krankenhauskonsolidierung treibt Masseneinkäufe voran | +0.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Medicare-Politik schafft Nachfrage nach Prothesen als Ausweichlösung | +0.5% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Pipeline-Prothesen aus mikroporösem Seidenfibroin | +0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende CKD-Prävalenz und wachsender Dialysepatientenpool

Die globale CKD-Prävalenz stieg im Jahr 2024 auf 673 Millionen Fälle, begleitet von höherer Sterblichkeit und behinderungsbereinigten Lebensjahren, insbesondere in Regionen mit niedrigem soziodemografischem Status. Hoher Nüchternblutzucker ist für etwa ein Drittel der CKD-bedingten Todesfälle verantwortlich, was Diabetes als wichtigen Nachfragetreiber für Dialyseprothesen in Schwellenmärkten ausweist. Eine frühere ultraschallbasierte CKD-Erkennung vergrößert die anspruchsberechtigte Patientenbasis, bevor das Endstadium erreicht wird. Zusammen untermauern diese epidemiologischen Verschiebungen eine nachhaltige Expansion des Marktes für Hämodialyse-Gefäßzugangsprothesen.

Zunehmende Einführung von Frühkanülierungs-ePTFE-Prothesen

Gores ACUSEAL-Prothese erreichte innerhalb von 24 Stunden nach der Implantation eine erfolgreiche Kanülierungsrate von 73 %, wodurch die Katheterexposition und das Infektionsrisiko reduziert wurden [2]Quelle: Gore Medical, "ACUSEAL Gefäßprothese," goremedical.com . Japanische Kohortendaten berichteten von einer assistierten primären Durchgängigkeit von 88,8 % nach 3 Monaten, was die klinische Haltbarkeit bestätigt. Krankenhäuser schätzen die Möglichkeit, die Dialyse schnell ohne zentralvenöse Katheter einzuleiten, ein Faktor, der die Einführung der Frühkanülierung beschleunigt.

Technologischer Wandel hin zu heparingebundenen und bioaktiven Beschichtungen

Gores PROPATEN-Gefäßprothese reduzierte das Verschlussrisiko bei Patienten mit kritischer Extremitätenischämie um 50 % und veranschaulicht, wie oberflächengebundenes Heparin die Thromboseresistenz verbessert. Präklinische Forschungen zeigen Stickstoffmonoxid-freisetzende Zweischichtprothesen, die die endotheliale Heilung fördern und gleichzeitig die Proliferation glatter Muskelzellen hemmen. Solche Innovationen verbessern die langfristige Durchgängigkeit und prägen die Wettbewerbsstrategie.

Krankenhauskonsolidierung treibt Masseneinkäufe voran

Integrierte Versorgungsnetzwerke verhandeln Mengenverträge, die Lieferanten bevorzugen, die umfassende Gefäßzugangslösungen anbieten. Die Übernahme der Gefäßinterventionseinheit von BIOTRONIK durch Teleflex für EUR 760 Millionen ist ein Beispiel für die Portfolioerweiterung zur Befriedigung großer Gesundheitssystemkäufer. Anbieter, die datengestützte Wertversprechen liefern können, gewinnen Einfluss bei gebündelten Beschaffungsverhandlungen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Interventionskosten im Vergleich zur Fistel | -0.70% | Global, am stärksten in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Kürzungen der Erstattung für das Dialysatorbündel (USA) | -0.50% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Antibiotikaresistenz | -0.40% | Global, höher in Krankenhausumgebungen | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte personalisierte Prothesen nach 2030 | -0.30% | Zunächst entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Interventionskosten im Vergleich zur Fistel

Arteriovenöse Fisteln bleiben der wirtschaftliche Maßstab; brasilianische Registerdaten zeigen, dass die Prothesennutzung im Jahr 2024 bei nur 2,6 % lag, verglichen mit 73,8 % bei Fisteln. Die gebündelte ESRD-Zahlungsstruktur von Medicare schafft Anreize für kostengünstige Zugangsmethoden und dämpft die Prothesenakzeptanz, es sei denn, neue Geräte können weniger Reinterventionen nachweisen.

Zunehmende Antibiotikaresistenz → höheres Infektionsrisiko

Im Jahr 2024 traten bei 17,5 % der chronischen Hämodialysepatienten Blutbahninfektionen auf, wobei gramnegative Organismen für 46,3 % der Fälle verantwortlich waren. Multiresistente Erreger erschweren die Behandlung und erhöhen die klinische Belastung durch synthetische Prothesen im Vergleich zu autogenen Fisteln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PTFE-Dominanz steht vor biosynthetischer Innovation

PTFE beanspruchte im Jahr 2025 45,02 % der Umsätze und unterstreicht damit seine langjährige klinische Integration und Fertigungsskalierbarkeit. Die Marktgröße für Hämodialyse-Gefäßzugangsprothesen aus PTFE wird bis 2031 voraussichtlich USD 161,27 Millionen erreichen und in einem stetigen Tempo wachsen, da proprietäre Oberflächenmodifikationen wie Gores STRETCH und ACUSEAL die Leistung verbessern. Im Gegensatz dazu werden biosynthetische und gewebetechnisch hergestellte Gefäße wie Humacytes azelluläres gewebetechnisch hergestelltes Gefäß (ATEV) voraussichtlich mit einer CAGR von 4,96 % wachsen, unterstützt durch die FDA-Zulassung im Dezember 2024 für vaskuläres Trauma und vielversprechende Phase-3-Dialysedaten. Die mechanischen Eigenschaften von Seidenfibroin-Gerüsten spiegeln native Gefäße wider und stärken die Argumentation für biologische Optionen.

Der biosynthetische Fortschritt verändert die Lieferanten-Roadmaps, doch Hochskalierungshürden bleiben bestehen. Die regulatorische Prüfung von Lebendzellenstrukturen verlängert die Markteinführungszeit, und höhere Stückkosten könnten die frühe Einführung in preissensiblen Regionen einschränken. Dennoch testen frühe Anwender konfektionierte gewebetechnisch hergestellte Prothesen für Patienten, denen geeignete Venen fehlen, was auf künftige Marktanteilsgewinne für Biologika innerhalb des Marktes für Hämodialyse-Gefäßzugangsprothesen hindeutet.

Nach Konfiguration: Frühkanülierung gewinnt trotz konventioneller Führungsposition

Konventionelle Prothesen behielten im Jahr 2025 einen Umsatzanteil von 68,42 % und spiegeln damit die Vertrautheit der Chirurgen und etablierte Operationssaalprotokolle wider. Frühkanülierungsdesigns werden jedoch bis 2031 voraussichtlich eine CAGR von 5,52 % erzielen. Der Marktanteil der Frühkanülierungsvarianten am Markt für Hämodialyse-Gefäßzugangsprothesen könnte bis Ende des Jahrzehnts 30 % übersteigen, da Einrichtungen der Kathetermeidung Priorität einräumen. Klinische Belege zeigen, dass ACUSEAL die Dialyse innerhalb von 24 Stunden ermöglicht und gleichzeitig eine sekundäre Durchgängigkeit von 78 % nach 12 Monaten aufrechterhält.

Zu den Einführungshindernissen gehören höhere Vorabgerätekosten und Lernkurven, doch die Gesamtkostenanalyse der Versorgung begünstigt zunehmend den frühen Zugang, da Katheterinfektionen Krankenhausaufenthalte verlängern. Der politische Fokus auf Heimdialyse und ambulante Versorgung stärkt das Wertversprechen für Prothesen, die schnell funktionsfähig werden, und unterstützt die Wachstumsdynamik in diesem Konfigurationssegment.

Nach Endnutzer: Krankenhausdominanz verlagert sich in Richtung Dialysezentren

Krankenhäuser erzielten im Jahr 2025 62,71 % der Umsätze aufgrund ihrer chirurgischen Platzierungskapazitäten und des komplexen Patientenmanagementbedarfs. Die dem Markt für Hämodialyse-Gefäßzugangsprothesen zuzurechnende Marktgröße für Krankenhäuser wird bis 2031 voraussichtlich USD 221,88 Millionen erreichen, doch ihr Anteil wird moderat sinken, da Dialysezentren, die mit einer CAGR von 5,71 % wachsen, ihre Verfahrensvolumina steigern. Das zentrumsbasierte Wachstum spiegelt dezentralisierte Versorgungsmodelle wider; Einrichtungen investieren in die interne Zugangspflege, um kostspielige Krankenhausüberweisungen zu reduzieren.

Ambulante Operationszentren gewinnen für tagesklinische Prothesenplatzierungen an Bedeutung, und politische Maßnahmen zur Förderung der Heimdialyse erweitern die klinischen Umgebungen, die zuverlässige Prothesenoptionen erfordern. Anbieter, die optimierte Schulungen und postoperative Unterstützung anbieten, können von diesem Übergang in allen Endnutzerkategorien profitieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,10 % des Marktes für Hämodialyse-Gefäßzugangsprothesen, unterstützt durch das PPS von Medicare und die weitverbreitete Einhaltung der Leitlinien „Fistel zuerst, Katheter zuletzt”. Das Vorhandensein von Innovationszentren und beschleunigten FDA-Zulassungswegen fördert die frühe Einführung von heparingebundenen und Frühkanülierungsdesigns. Merit Medicals WRAPSODY-Endoprothese, die im Januar 2025 vermarktet wurde, veranschaulicht den laufenden inländischen Gerätefortschritt mit einer primären Durchgängigkeitsrate der Zielläsion von 70,1 % nach 12 Monaten.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen, angetrieben durch große CKD-Populationen und verbesserte Erstattung in China, Indien und Südostasien. Dennoch bestehen Disparitäten; hohe Behandlungskosten in einkommensschwächeren Ländern begrenzen die Nutzung, während Japan und Südkorea reife Hochwertemärkte darstellen. Terumos im Jahr 2024 angekündigte Fertigungserweiterung in Puerto Rico positioniert das Unternehmen, um sowohl die nordamerikanische als auch die schnell wachsende asiatisch-pazifische Nachfrage effizient zu bedienen.

Europa bleibt stabil, unterstützt durch koordinierte Erstattungssysteme, die Technologien mit nachgewiesenem klinischen Wert bevorzugen. Der kontinentale Vorstoß in Richtung Heimdialyse steht im Einklang mit den Trends zur Einführung der Frühkanülierung. Lateinamerika sowie der Nahe Osten und Afrika bieten Nischenwachstumspotenziale, doch begrenzte Gesundheitsbudgets und eine geringere Prothesenverbreitung dämpfen die kurzfristigen Aussichten. Insgesamt unterstreicht die regionale Variabilität die Notwendigkeit maßgeschneiderter Handelsstrategien innerhalb des Marktes für Hämodialyse-Gefäßzugangsprothesen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei W.L. Gore & Associates, Terumo Corporation und B. Braun Melsungen die globale Versorgung durch proprietäre ePTFE-Chemien, Heparinbindungsexpertise und umfangreichen Vertrieb verankern. Gores Portfolio umfasst STRETCH, ACUSEAL und PROPATEN und ermöglicht es Chirurgen, den Prothesentyp dem Patientenrisikoprofil anzupassen. Terumos Innovationen beim Gefäßverschluss unterstützen ein ergänzendes Zugangshardware-Angebot und verbessern die Kontoerschließung. B. Brauns Einführung von Heparin-Natrium 2.000 Einheiten in Kochsalzlösung im Jahr 2024 zeigt das Engagement des Unternehmens für adjuvante Therapien, die die Prothesenoffenheit erhalten bbraunusa.com.

Gewebetechnik-Neueinsteiger stellen ein Disruptionspotenzial dar. Humacytes FDA-zugelassenes azelluläres Gefäß und die geplante Einreichung eines Prüfpräparate-Antrags (IND) für den kleinkalibrigen koronaren Einsatz erweitern den adressierbaren Markt der Technologie humacyte.gcs-web.com. 3D-biogdruckte Prothesen erreichten in präklinischen Modellen im Jahr 2025 einen funktionellen Blutfluss und lassen langfristigen Wettbewerbsdruck auf die synthetische Nachfrage erahnen nature.com.

Fusionen und Übernahmen erhöhen die Markteintrittsbarrieren. Die Übernahme der Geräte von BIOTRONIK durch Teleflex für EUR 760 Millionen und der Biolife-Deal von Merit Medical für USD 120 Millionen unterstreichen den Wert von Größe und Produktlinienbreite. Lieferanten, die Geräte, Beschichtungen und ergänzende hämostatische Produkte kombinieren, können die Anforderungen integrierter Versorgungsnetzwerke besser erfüllen und dadurch Marktanteile innerhalb des Marktes für Hämodialyse-Gefäßzugangsprothesen konsolidieren.

Marktführer der Branche für Hämodialyse-Gefäßprothesen

W. L. Gore & Associates, Inc.

Vascudyne, Inc.

LeMaitre

Getinge AB

CryoLife, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Teleflex stimmte der Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für etwa EUR 760 Millionen zu und erweiterte damit sein interventionelles Portfolio.

- Januar 2025: Humacyte kündigte Pläne an, einen IND-Antrag für ein kleinkalibriges azelluläres gewebetechnisch hergestelltes Gefäß für den koronaren Bypass einzureichen.

- Januar 2025: Merit Medical begann den US-Rollout der WRAPSODY zellundurchlässigen Endoprothese nach der FDA-Zulassung im Dezember 2024.

Berichtsumfang des globalen Marktes für Hämodialyse-Gefäßprothesen

Gemäß dem Berichtsumfang sind Hämodialyse-Gefäßprothesen oder arteriovenöse (AV) Prothesen Medizinprodukte, die verwendet werden, um eine Arterie und eine Vene bei Personen zu verbinden, die eine Hämodialyse benötigen. Sie sind so konzipiert, dass sie langlebig sind, ausreichende Blutflussraten für eine effiziente Dialyse bieten und Infektionen sowie Gerinnselbildung widerstehen.

Der Markt für Hämodialyse-Gefäßprothesen ist nach Rohmaterial und Geografie segmentiert. Nach Rohmaterial ist der Markt in Polyester, Polytetrafluorethylen, Polyurethan und biologische Materialien segmentiert. Nach biologischem Material ist der Markt in menschliche Vena saphena und Nabelvenen sowie gewebetechnisch hergestellte Materialien segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| PTFE |

| Heparingebundenes ePTFE |

| Polyurethan |

| Biosynthetisch |

| Biologisch / Gewebetechnisch hergestellt |

| Frühkanülierung |

| Konventionell |

| Krankenhäuser |

| Dialysezentren |

| Ambulante Operationszentren |

| Heimversorgungsumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material | PTFE | |

| Heparingebundenes ePTFE | ||

| Polyurethan | ||

| Biosynthetisch | ||

| Biologisch / Gewebetechnisch hergestellt | ||

| Nach Konfiguration | Frühkanülierung | |

| Konventionell | ||

| Nach Endnutzer | Krankenhäuser | |

| Dialysezentren | ||

| Ambulante Operationszentren | ||

| Heimversorgungsumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hämodialyse-Gefäßzugangsprothesen?

Der Markt belief sich im Jahr 2026 auf USD 285,06 Millionen und wird bis 2031 voraussichtlich USD 357,38 Millionen erreichen.

Welches Material führt den Markt für Hämodialyse-Gefäßzugangsprothesen an?

PTFE hat im Jahr 2025 mit 45,02 % den größten Umsatzanteil und profitiert von jahrzehntelangem klinischen Einsatz.

Warum gewinnen Frühkanülierungsprothesen an Beliebtheit?

Sie ermöglichen den Beginn der Dialyse innerhalb von Stunden nach der Implantation, wodurch katheterbedingte Infektionsrisiken und Krankenhauskosten gesenkt werden.

Welche Region wächst in diesem Markt am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen, bedingt durch steigende CKD-Inzidenz und verbesserte Erstattung.

Wie wirkt sich Antibiotikaresistenz auf die Prothesenakzeptanz aus?

Zunehmende Infektionen durch multiresistente Organismen erhöhen das Komplikationsrisiko und setzen Hersteller unter Druck, antimikrobielle Beschichtungen zu verbessern.

Welche Jahre deckt dieser Bericht über den Markt für Hämodialyse-Gefäßprothesen ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für Hämodialyse-Gefäßprothesen auf USD 285,06 Millionen geschätzt. Der Bericht deckt die historische Marktgröße für Hämodialyse-Gefäßprothesen für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Hämodialyse-Gefäßprothesen für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: