Größe und Marktanteil des europäischen Marktes für Harnkatheter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

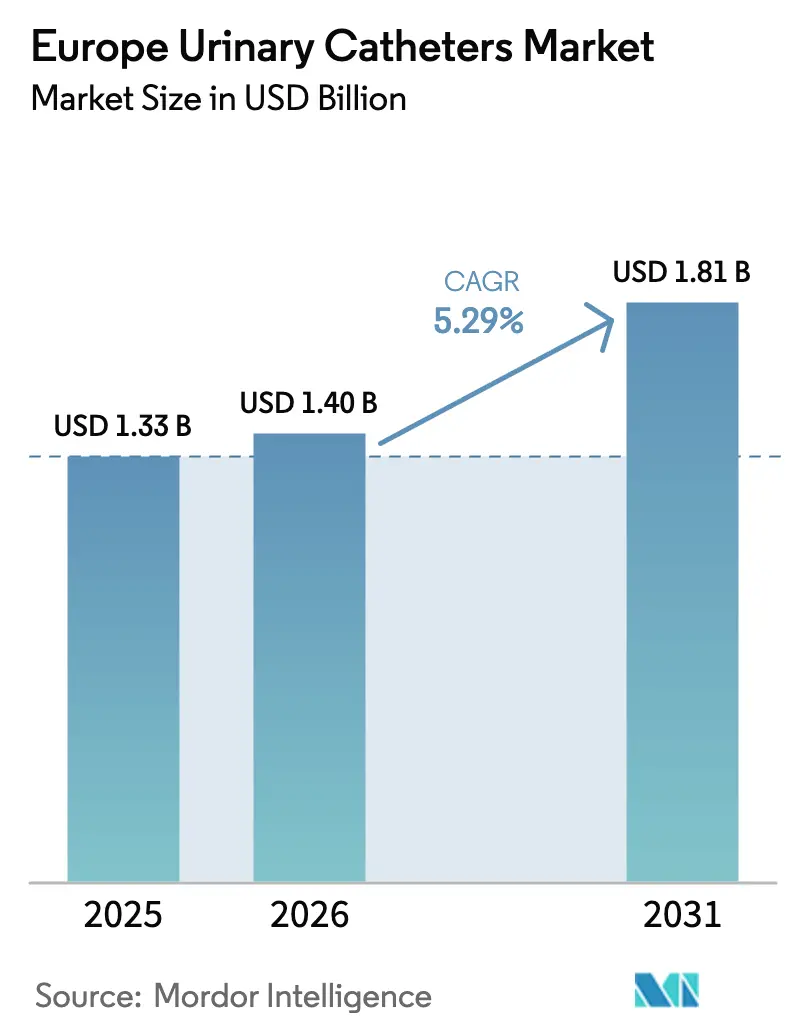

| Marktgröße im Basisjahr (2025) | 1.33 Milliarden US-Dollar |

| Marktgröße (2026) | 1.4 Milliarden US-Dollar |

| Marktgröße (2031) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

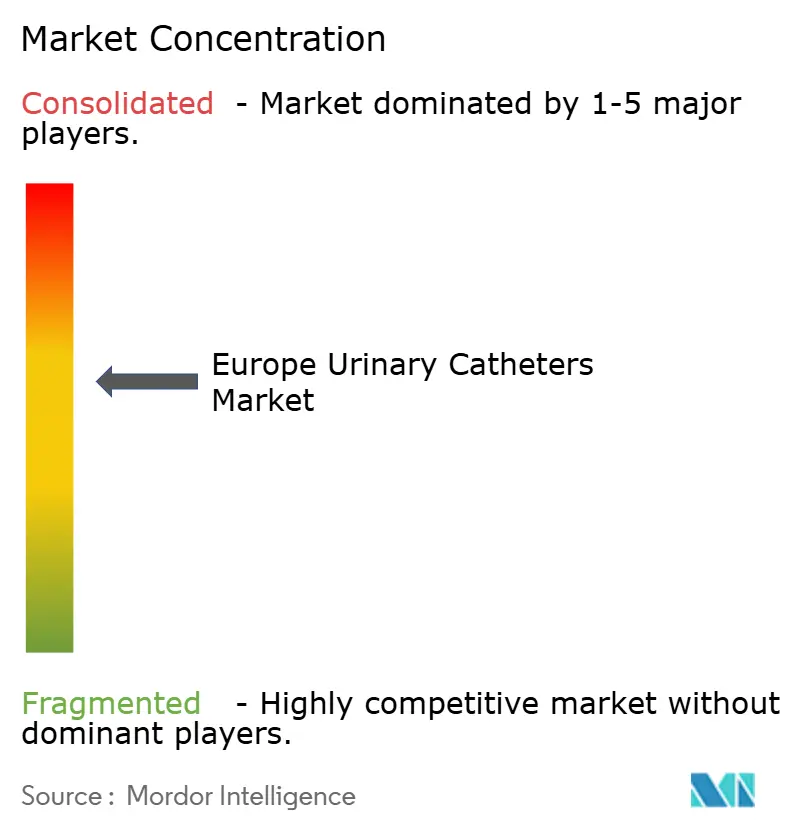

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Harnkatheter von Mordor Intelligence

Die Größe des europäischen Marktes für Harnkatheter wird im Jahr 2026 auf 1,40 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,33 Milliarden USD, mit Prognosen für 2031 von 1,81 Milliarden USD, was einem Wachstum von 5,29 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt ein Zusammenspiel aus demografischer Alterung, verschärften Infektionskontrollprotokollen und Herstellerinvestitionen in fortschrittliche Beschichtungen wider, die das Risiko katheterassoziierter Harnwegsinfektionen (CAUTI) senken. Strategien zur frühzeitigen Entfernung nach Operationen senken die Inzidenz von Harnwegsinfektionen um 32 %, ohne die Patientensicherheit zu beeinträchtigen, stimulieren jedoch auch die Nachfrage nach spezialisierten Kurzzeitgeräten. Regulatorische Änderungen verstärken diese Kräfte: Hersteller müssen nun Budgets für EU-MDR- und Post-Brexit-UKCA-Einreichungen einplanen und sich gleichzeitig auf einen Ausstieg aus per- und polyfluorierten Alkylsubstanzen (PFAS) vorbereiten, der ältere PTFE-beschichtete Modelle bedroht. Krankenhäuser bleiben die wichtigsten Käufer, aber die Nachfrage aus der häuslichen Pflege steigt, da telemedizinische Urologie-Dienste die intermittierende Selbstkatheterisierung unterstützen. Die Wettbewerbspositionierung konzentriert sich daher auf Beschichtungstechnologie, regulatorische Bereitschaft und Nachhaltigkeitsnachweise, um Einkaufsverträge in Europas erstattungsgetriebenen Gesundheitssystemen zu sichern.

Wichtigste Erkenntnisse des Berichts

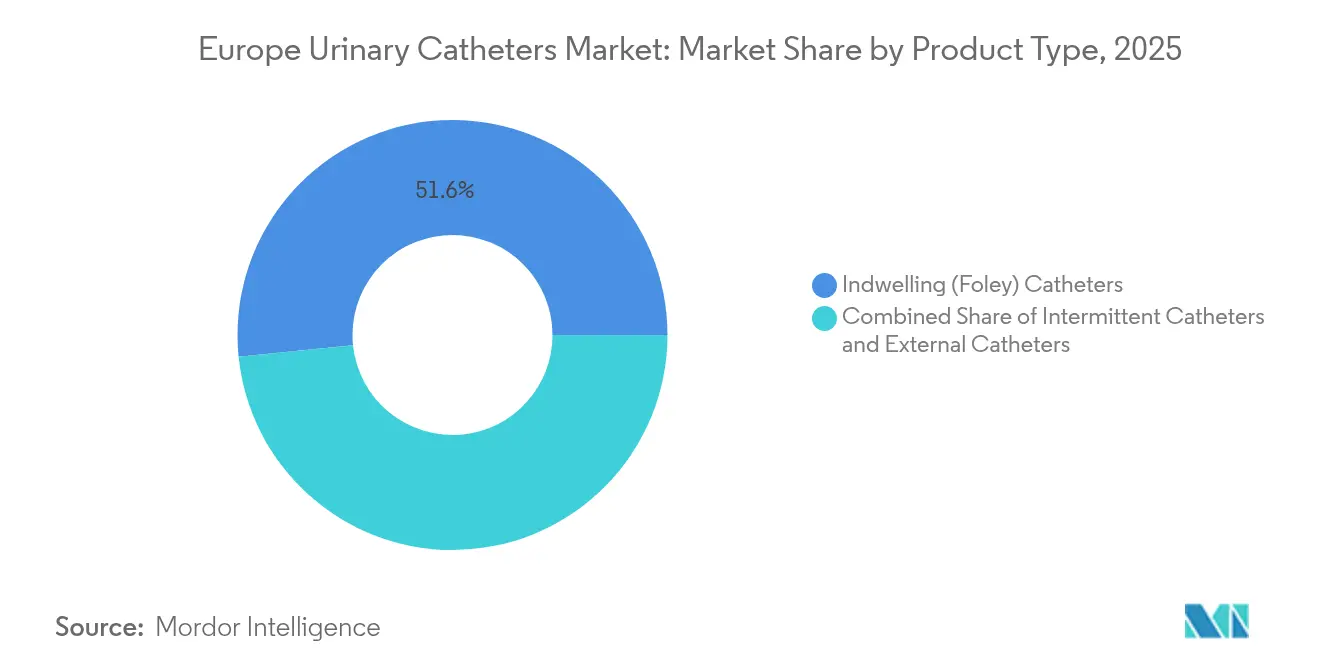

- Nach Produkttyp führten Verweil-Foley-Katheter mit einem Marktanteil von 51,62 % am europäischen Markt für Harnkatheter im Jahr 2025, während Einmalkatheter bis 2031 voraussichtlich mit einer CAGR von 5,67 % wachsen werden.

- Nach Anwendung entfiel auf Harninkontinenz im Jahr 2025 ein Anteil von 41,88 % an der Marktgröße des europäischen Marktes für Harnkatheter, während Fälle von Rückenmarksverletzungen bis 2031 voraussichtlich mit einer CAGR von 6,42 % zunehmen werden.

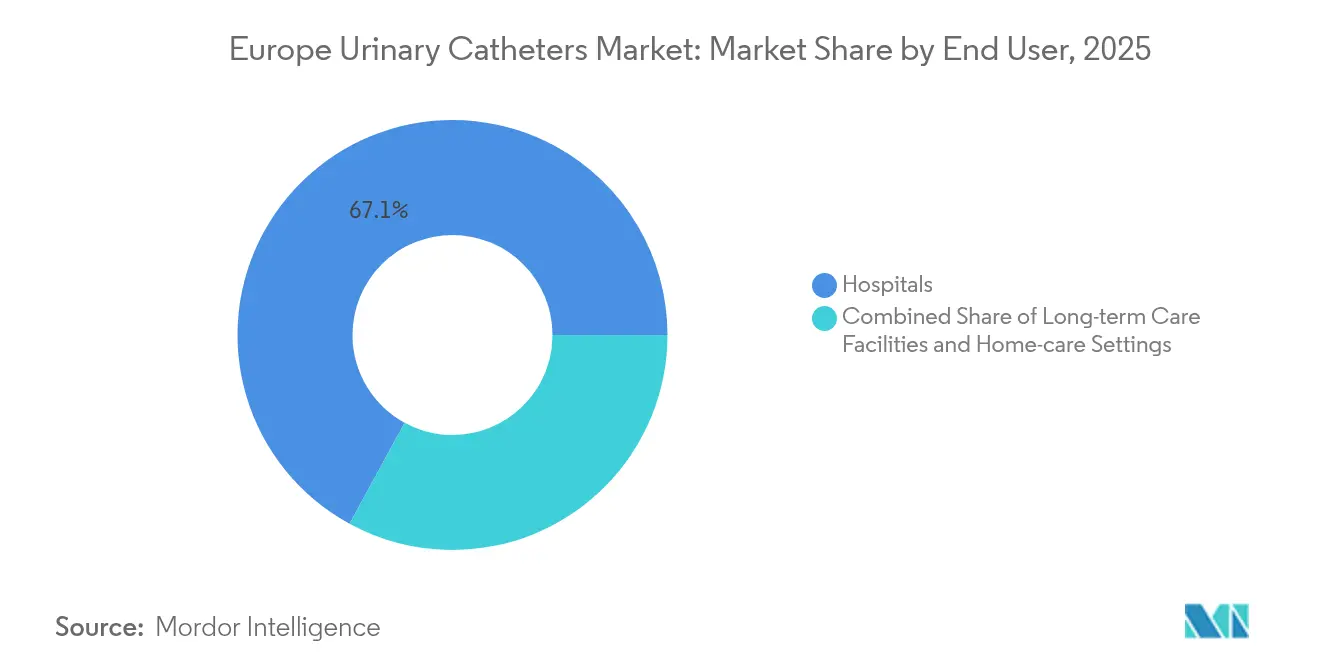

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 67,05 %; häusliche Pflegeeinrichtungen verzeichnen mit einer CAGR von 6,86 % bis 2031 die stärkste Expansion.

- Nach Geschlecht repräsentierten Frauen 64,96 % des Umsatzes im Jahr 2025, während für das männliche Segment eine CAGR von 6,05 % bis 2031 prognostiziert wird.

- Nach Land dominierte Deutschland mit 22,33 % des Umsatzes im Jahr 2025, während das Vereinigte Königreich bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Harnkatheter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Altersbedingter Anstieg der Harninkontinenzfälle | +1.8% | Deutschland, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Höhere postoperative Katheterisierungsraten | +1.2% | Große chirurgische Zentren | Mittelfristig (2–4 Jahre) |

| Nationale Erstattung für Selbstkatheter-Sets | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Anstieg der Einführung antimikrobiell beschichteter Katheter | +0.7% | Krankenhausdichte EU-Regionen | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende EU-Ökodesign- und MDR-Änderungen | +0.4% | EU-weit | Langfristig (≥ 4 Jahre) |

| Telemedizinische Urologie fördert die häusliche intermittierende Nutzung | +0.5% | Nordische Länder, Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Demografischer Wandel und zunehmende Prävalenz von Harninkontinenz

Europas Bevölkerung im Alter von 65 Jahren und älter wächst weiter, und die Prävalenz von Inkontinenz hat in jüngsten spanischen multizentrischen Studien 76,5 % unter Pflegeheimbewohnern erreicht [1]Luque-Fernández, „Prävalenz von Harninkontinenz in spanischen Pflegeheimen”, BMC Geriatrics, biomedcentral.com. Auf der Kostenträgerseite erstattet das deutsche gesetzliche System Inkontinenzhilfsmittel mit einem Eigenanteil von 10 %, der auf 10 EUR pro Monat begrenzt ist, wodurch wesentliche Kostenbarrieren für den Zugang zu Kathetern entfallen. Da inkontinente Personen viermal höhere Gesundheitskosten verursachen als kontinente Personen, betrachten Kliniker und Kostenträger den Zugang zu Kathetern als Instrument zur Kostendämpfung. Südeuropäische Kulturen, die früher auf familiäre Pflegepersonen angewiesen waren, stoßen nun an institutionelle Kapazitätsgrenzen, was die Nachfrage weiter steigert. Diese demografischen Realitäten bilden die Grundlage für den langfristigen Expansionsausblick des europäischen Marktes für Harnkatheter.

Entwicklung der postoperativen Katheterisierungsprotokolle

Die chirurgischen Eingriffszahlen haben sich nach COVID-19 erholt, aber Infektionskontrolldaten treiben die frühere Katheterentfernung voran. Metaanalysen zeigen, dass die Entfernung innerhalb von 24 Stunden nach vaginalen Eingriffen die Harnwegsinfektionsraten senkt und den Krankenhausaufenthalt um bis zu drei Tage verkürzt. Deutsche orthopädische Zentren reduzierten den Kathetergebrauch von 62 % auf 38 % und senkten die Infektionsraten von 4,7 % auf 1,2 %, als restriktive Protokolle eingeführt wurden [2]Bernhard-Steiner et al., „Restriktiver Kathetergebrauch senkt CAUTI nach Arthroplastik”, Antibiotics, mdpi.com. Krankenhäuser suchen daher nach hydrophilen Kurzzeitgeräten, die urethrale Traumata minimieren und mit Entlassungspfaden am selben Tag kompatibel sind. Der Trend zur minimal-invasiven Chirurgie erfordert auch Katheter, die eine präzise Drainage in engeren Zeitfenstern ermöglichen, was den Technologie-Upgrade-Zyklus im europäischen Markt für Harnkatheter verstärkt.

Erstattungsrahmen und Expansion der telemedizinischen Urologie

Gesetzliche und sozialversicherungsrechtliche Programme in Deutschland, Frankreich und dem Vereinigten Königreich erstatten Selbstkatheter-Sets, wobei Deutschland ab Januar 2026 bis zu 200 Einmalkatheter pro Patient und Monat übernimmt, sobald HCPCS-konforme Codes in Kraft treten. Diese Regelungen beseitigen Eigenkosten und stimulieren die klinische Einführung hydrophiler Varianten trotz Aufpreisen. Telemedizinische Urologie-Dienste, die von nordischen und deutschen Versicherern unterstützt werden, ermöglichen es Klinikern, katheterisierte Patienten aus der Ferne zu überwachen, Wiederaufnahmen zu reduzieren und häusliche Versorgung zu ermöglichen. Die Kombination aus Erstattungssicherheit und digitaler Überwachung beschleunigt die Einführung im europäischen Markt für Harnkatheter und verlagert das Volumen von Krankenhäusern in die ambulante Versorgung.

Regulatorischer Druck und antimikrobielle Innovation

Silberlegierungs- und andere antimikrobielle Beschichtungen senken die CAUTI-Inzidenz im Vergleich zu Standardmaterialien und überzeugen Beschaffungsteams, höhere Stückkosten zu akzeptieren, wenn die Gesamtversorgungskosten günstig sind. Gleichzeitig tragen Hersteller EU-MDR-Audits und UKCA-Einreichungen und müssen sich auch auf ein EU-weites PFAS-Verbot vorbereiten, das PTFE-Beschichtungen zwischen 2026 und 2027 entfernen würde. Diese Drücke fördern Forschungs- und Entwicklungsausgaben für alternative biokompatible Beschichtungen. Krankenhäuser bevorzugen bereits Produkte, die sowohl Infektionskontroll- als auch Nachhaltigkeitsnachweise tragen, was den Wettbewerbsvorteil für frühe Anwender stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltendes Risiko von CAUTI | −1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Preisobergrenzen bei öffentlichen Ausschreibungen | −0.8% | Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Strenge UKCA/EU-MDR-Zertifizierungskosten | −0.6% | Vereinigtes Königreich und EU | Kurzfristig (≤ 2 Jahre) |

| Geplantes PFAS-Verbot | −0.9% | EU-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltendes CAUTI-Risiko und Multiresistenz

Bis zu 75 % der nosokomialen Harnwegsinfektionen gehen auf den Kathetergebrauch zurück, und europäische Intensivstationen melden eine CAUTI-Inzidenz von 6,99 Ereignissen pro 1.000 Patiententage. Multiresistente Klebsiella pneumoniae erschwert die Behandlung und veranlasst Kliniker, die Vermeidung von Kathetern zu betonen. Pflegegesteuerte Entfernungsprotokolle senken die postoperative Harnverhaltung ohne Beeinträchtigung der Sicherheit, schränken jedoch auch den Routinegebrauch ein. Dieser Sicherheitsfokus dämpft das Volumenwachstum und zwingt Hersteller im europäischen Markt für Harnkatheter, Infektionsminderungsdaten bei der Sicherung von Ausschreibungen hervorzuheben.

Preisdruck und Fluorpolymer-Regulierung

Öffentliche Krankenhäuser in Süd- und Osteuropa kaufen über nationale Ausschreibungen ein, die das günstigste konforme Angebot bevorzugen, was die Margen bei Premium-Geräten komprimiert. Zertifizierungsanforderungen gemäß UKCA und EU-MDR fügen Kostenschichten hinzu, die kleine Lieferanten kaum absorbieren können. Mit Blick auf die Zukunft könnte ein PFAS-Verbot PTFE-beschichtete Modelle eliminieren, sofern keine Ersatzstoffe rechtzeitig verfügbar sind, was Versorgungslücken riskiert und Käufer zwingt, alternative Materialien in Betracht zu ziehen. Preisobergrenzen und regulatorischer Aufwand hemmen daher das kurzfristige Wachstum im europäischen Markt für Harnkatheter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führungsposition der Verweilkatheter und Dynamik der Einmalkatheter

Verweil-Foley-Katheter machten 2025 51,62 % des Umsatzes aus, was den fest verankerten Einsatz in der Akut- und Langzeitpflege widerspiegelt. Die Mikrolochzonentechnologie hat die Drainage verbessert und die Schleimhautaspiration gemäß randomisierten Bewertungen nahezu eliminiert, was Verweildesigns klinisch relevant hält. Dennoch wird für Einmalkatheter eine CAGR von 5,67 % prognostiziert – die schnellste im europäischen Markt für Harnkatheter –, da klinische Leitlinien Infektionsminderungsstrategien und Patientenautonomie fördern. Hydrophil beschichtete Varianten erzielen Aufpreise, zeigen jedoch eine reibungslosere Einführung und geringere urethrale Traumata, was ihre Aufnahme in neue Erstattungscodes ab 2026 unterstützt.

Aufkommende externe Systeme wie PureWick erweitern die Auswahl, insbesondere für weibliche Nutzerinnen, die nicht-invasive Optionen bevorzugen. Biologisch abbaubare Materialien gewinnen ebenfalls an Bedeutung; Wellspect führte den ersten mit einem Ökolabel versehenen Katheter ein, der aus erneuerbaren Kunststoffen hergestellt wird und die Netto-Null-Ambitionen bis 2045 unterstützt. Die Marktgröße des europäischen Marktes für Harnkatheter im Bereich der Einmallösungen wird voraussichtlich schneller wachsen als die Verweilkatheterlinien, obwohl risikoaverse Krankenhäuser bei der perioperativen Versorgung weiterhin auf Foley-Designs angewiesen sind.

Nach Anwendung: Inkontinenzvolumen trifft auf neurogenes Wachstum

Harninkontinenz repräsentierte 2025 41,88 % der Nachfrage und unterstreicht das Gewicht der Alterung auf dem europäischen Markt für Harnkatheter. Deutsche und italienische öffentliche Versicherer finanzieren Inkontinenzhilfsmittel, sodass die Durchdringungsraten bereits hoch sind. Im Gegensatz dazu werden Fälle von Rückenmarksverletzungen, obwohl geringer im Volumen, voraussichtlich mit einer CAGR von 6,42 % steigen. Neurologen verschreiben zunehmend die saubere intermittierende Katheterisierung (CIC), da der Leitlinienkonsens ein geringeres Infektionsrisiko und bessere Nierenergebnisse im Vergleich zu Verweilalternativen zeigt.

Benigne Prostatahyperplasie (BPH) und akuter Harnverhalt treiben ebenfalls den Katheterverkauf an. Französische interventionelle Zentren berichteten von einer erfolgreichen Katheterentfernung bei 80,7 % der älteren Patienten nach Prostataarterie-Embolisation, was bestätigt, dass urologische Fortschritte während der Erholung noch kurzfristige Katheterbedarfe erzeugen können. Diese gemischten klinischen Pfade halten die Nachfrage diversifiziert und unterstützen die Widerstandsfähigkeit des europäischen Marktes für Harnkatheter.

Nach Endnutzer: Krankenhausvolumen trifft auf Beschleunigung der häuslichen Pflege

Krankenhäuser erzielten 2025 67,05 % des Umsatzes, unterstützt durch perioperative Protokolle und die Notwendigkeit auf Intensivstationen. Dennoch sollten häusliche Pflegeeinrichtungen eine CAGR von 6,86 % verzeichnen, da telemedizinische Urologie-Plattformen die Fernüberwachung von Einmalkatheterpatienten ermöglichen und Wiederaufnahmekosten senken. Auf häuslich gesammelten Daten angewandte Algorithmen des maschinellen Lernens zeigen bereits eine Sensitivität von 65,2 % für die Vorhersage des Harnwegsinfektionsrisikos bei älteren Erwachsenen, was eine frühzeitige Intervention ermöglicht und die Akzeptanz durch Kostenträger unterstützt.

Langzeitpflegeeinrichtungen tragen eine stetige Basisnachfrage bei: Deutsche Pflegeheim-Audits ergaben, dass 13,4 % der Bewohner Verweilkatheter tragen, hauptsächlich männliche Patienten mit schwerer Beeinträchtigung. Das Wachstum konzentriert sich jedoch auf die häusliche Pflege, wo Patientenpräferenz und wirtschaftliche Logik zusammentreffen. Die Marktgröße des europäischen Marktes für Harnkatheter im Bereich der Heimprodukte wird wahrscheinlich den Wandel hin zur ambulanten chronischen Versorgung widerspiegeln.

Nach Geschlecht: Weibliches Volumen im Kontrast zur männlichen Dynamik

Frauen hielten 2025 64,96 % des Umsatzes aufgrund einer höheren Inkontinenzprävalenz und längeren Lebenserwartung. Dennoch wird der männliche Konsum voraussichtlich mit einer CAGR von 6,05 % steigen, angetrieben durch zunehmende BPH-Eingriffe und geschlechtsspezifische Geräteinnovationen. Männliche Nutzer haben eine 2,86-mal höhere Wahrscheinlichkeit, nach einem Krankenhausaufenthalt eine Verweilkatheterisierung zu benötigen, was die klinische Lücke unterstreicht, die Lieferanten durch auf männliche Anatomie optimierte externe Systeme schließen.

Externe Katheter für Frauen wie QiVi FEC sprechen Nutzerinnen an, die Würde und Infektionsvermeidung bevorzugen. Umgekehrt erweitert ConvaTecs GentleCath Air für Frauen die Einmalkatheter-Portfolios, die auf die weibliche Urethralänge zugeschnitten sind, was eine wachsende Segmentierung veranschaulicht. Solche geschlechtsspezifischen Designfortschritte sollten ein differenziertes Wachstum im europäischen Markt für Harnkatheter aufrechterhalten.

Geografische Analyse

Deutschland trug 2025 22,33 % des Umsatzes bei, da die gesetzliche Krankenversicherung Katheterversorgung mit minimalen Eigenanteilen abdeckt und eine konsistente Nutzung in stationären und ambulanten Einrichtungen gewährleistet. Das Vereinigte Königreich, mit einer prognostizierten CAGR von 7,12 %, profitiert vom vereinfachten Innovationspfad der UKCA-Regulierung und der Reform der NHS-Beschaffung, die Gesamtversorgungskostenmetriken gegenüber dem nominalen Stückpreis aufwertet.

Das Vereinigte Königreich verzeichnet bis 2031 die schnellste CAGR von 7,12 %. Die UKCA-Regulierung verschafft konformen Unternehmen einen Vorsprung, während nicht konforme Wettbewerber den Marktaustritt riskieren. NHS-Lieferrahmen gewichten zunehmend die Lebenszykluskosten gegenüber dem nominalen Preis, was antimikrobiellen oder hydrophilen Geräten ermöglicht, Standardprodukte zu übertreffen, wenn Einsparungen durch Infektionsreduzierung nachgewiesen werden. Investitionen in die inländische Montage steigen, da Unternehmen sich gegen grenzüberschreitende Reibungen absichern. Diese Faktoren zusammen bilden die Grundlage für ein robustes Wachstum im europäischen Markt für Harnkatheter.

Südeuropa – Frankreich, Italien, Spanien – zeigt eine strukturelle Nachfrage, die mit der alternden Bevölkerung verbunden ist, sieht sich jedoch Budgetobergrenzen gegenüber, die die Premium-Einführung durch strenge Ausschreibungsobergrenzen filtern. Dennoch zwingt die wirtschaftliche Belastung durch Inkontinenz, die 2023 auf 69 Milliarden EUR geschätzt wurde und bis 2030 um 25 % steigen soll, politische Entscheidungsträger, kosteneffektive Katheterlösungen zu erwägen, die Krankenhausaufenthalte verhindern. Osteuropa stellt eine Wachstumschance dar, da Krankenhausmodernisierungsprogramme die Finanzierungswege verbessern. Hersteller, die wettbewerbsfähige Preispunkte mit MDR-Konformität verbinden, können sich frühe Marktanteile in diesen Wachstumsnischen sichern.

Wettbewerbslandschaft

Der europäische Markt für Harnkatheter weist eine moderate Konzentration auf. Führende regionale Anbieter wie Coloplast, B. Braun, BD, Teleflex, Hollister, Convatec, Wellspect und Bactiguard halten durch breite Portfolios und regulatorische Expertise bedeutende Marktanteile. Wellspect hat sich durch die Verwendung erneuerbarer Kunststoffe differenziert, was das erste Ökolabel in dieser Kategorie sicherte und mit den Nachhaltigkeitsmandaten der Krankenhäuser übereinstimmt. Die Übernahme von Axonics durch Boston Scientific für 3,7 Milliarden USD erweitert das Engagement bei Blasendysfunktionstherapien und signalisiert, dass die Konsolidierung rund um komplementäre urologische Vermögenswerte zunimmt.

Der Technologiewettbewerb dreht sich um antimikrobielle Beschichtungen. Silberlegierungskatheter reduzieren relative CAUTI-Risiken und führen zu großen Beschaffungsverträgen trotz höherer Vorabkosten. Externe Systeme wie PureWick erzielten eine Nutzerzufriedenheit von 88 % und reduzierten den Pflegeaufwand, was eine nicht-invasive Alternative bietet, die Verweilkatheter verdrängen könnte.

Regulatorische Hürden erhöhen inzwischen die Eintrittsbarrieren für Neueinsteiger und begünstigen etablierte Anbieter mit bestehender MDR- und UKCA-Infrastruktur. Das bevorstehende PFAS-Verbot verlagert auch die Verhandlungsmacht zugunsten von Lieferanten, die bereits über Fluorpolymer-Substitute verfügen. Digitale Integration – Fernüberwachungsalgorithmen und intelligente Verpackungen, die den Gebrauch signalisieren – stellt einen aufkommenden Differenzierungsfaktor dar, der die Lücken zwischen Innovationsführern und preisgetriebenen Nachfolgern wahrscheinlich vergrößern wird.

Marktführer der europäischen Harnkatheter-Branche

Coloplast Corp

B. Braun SE

Hollister Incorporated

Bactiguard AB

Convatec Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Convatec erweiterte sein me+-Programm im Vereinigten Königreich zur Unterstützung von Einmalkatheterpatienten und Klinikern und verbesserte die Patientenaufklärung und Nachsorge.

- Mai 2024: Coloplast erweiterte seine Luja-Reihe um einen Einmalkatheter der nächsten Generation für Frauen, der eine Einzel-Fluss-Blasenentleerung ermöglichen und das Harnwegsinfektionsrisiko senken soll.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den europäischen Markt für Harnkatheter als den Umsatz auf Herstellerebene aus neu produzierten Verweilkathetern (Foley-Katheter), Einmalkathetern und externen Kathetern, die die Blase in Krankenhäusern, Langzeitpflegeeinrichtungen und häuslichen Umgebungen in 32 europäischen Volkswirtschaften entleeren.

Ausschlüsse aus dem Umfang: Einweg-Drainagebeutel, suprapubische Sets, Nephrostomie-Schläuche und Peritonealdialysekatheter sind nicht in diesem Umfang enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Verweilkatheter (Foley-Katheter)

- Einmalkatheter

- Externe Katheter (Kondomkatheter)

- Beschichtete vs. unbeschichtete Katheter

- Nach Anwendung

- Benigne Prostatahyperplasie (BPH)

- Harninkontinenz

- Rückenmarksverletzung

- Akuter Harnverhalt und sonstige

- Nach Endnutzer

- Krankenhäuser

- Langzeitpflegeeinrichtungen

- Häusliche Pflegeeinrichtungen

- Nach Geschlecht

- Männlich

- Weiblich

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten urologische Pflegekräfte, Beschaffungsmanager und Vertriebsleiter von Distributoren in Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Skandinavien. Diese Gespräche validierten durchschnittliche Verkaufspreise, Verweildauern und den beschleunigten Wechsel zu Einmalkathetern und flossen direkt in unser Modell ein.

Schreibtischforschung

Wir begannen damit, jährliche Katheterisierungsepisoden, Inkontinenzprävalenz und CAUTI-Raten aus Eurostat, OECD-Gesundheitsstatistiken und nationalen Gesundheitsministerien zu extrahieren, was uns verlässliche Nachfrageindikatoren lieferte. Handelsvolumina aus UN Comtrade und der Zolltarifposition 9018.39 klärten die grenzüberschreitende Versorgung, während EUDAMED-Einträge die aktive CE-gekennzeichnete Gerätebasis abbildeten.

Weitere Eingaben kamen aus PubMed-Studien, Veröffentlichungen der Europäischen Gesellschaft für Urologie, Unternehmens-Geschäftsberichten und kostenpflichtigen Datenbanken wie D&B Hoovers und Dow Jones Factiva für Herstellerumsatzaufteilungen. Die genannten Quellen sind illustrativ; zahlreiche weitere Referenzen leiteten Überprüfungen und Klärungen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion verknüpft stationäre und ambulante Katheterisierungsepisoden mit Gerätenutzungsmultiplikatoren und Durchschnittspreiskurven. Dies wird dann mit selektiven Bottom-up-Lieferantenaufstellungen abgeglichen. Zu den wichtigsten Variablen gehören TURP-Operationsraten, Prävalenz von Inkontinenz Grad III in der Altersgruppe 65+, durchschnittliche Verweildauer, EU-MDR-bedingte Kostenverschiebungen und das Verhältnis der Verlagerung von Krankenhäusern zur häuslichen Pflege. Multivariate Regression kombiniert mit Szenarioanalyse prognostiziert jeden Treiber; jede Bottom-up-Abweichung von mehr als fünf Prozent löst eine erneute Kontaktaufnahme mit Experten aus, bevor die Zahlen festgelegt werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden einer Anomalieerkennung, einer zweistufigen Peer-Review und der Genehmigung durch die Führungsebene unterzogen. Wir aktualisieren die Modelle jährlich und geben Zwischenaktualisierungen heraus, wenn regulatorische, makroökonomische oder Rückrufereignisse eine Kernvariable wesentlich verändern.

Warum Mordors Ausgangsbasis für den europäischen Markt für Harnkatheter Glaubwürdigkeit verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Produktkörbe wählen, unterschiedliche Währungsdaten anwenden oder historische Durchschnittspreise ohne aktuelle Ausschreibungsprüfungen fortschreiben.

Zu den wichtigsten Ursachen für Abweichungen gehören Studien, die suprapubische oder Dialysekatheter einbeziehen, Erstattungsannahmen einfrieren oder pandemiebedingte Anomalien fortschreiben, die unsere Analysten durch vierteljährliche Durchschnittspreispanels glätten. Alternative Veröffentlichungen nennen Werte wie 1,32 Milliarden USD für 2022, 1,84 Milliarden USD für 2024 und 1,99 Milliarden USD für 2025.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| 1,33 Mrd. USD (2025) | ||

| 1,32 Mrd. USD (2022) | Regionale Beratung A | Schließt den häuslichen Pflegekanal aus; verwendet Wechselkurse von 2020 |

| 1,84 Mrd. USD (2024) | Fachzeitschrift B | Fügt suprapubische Sets und OEM-Wiederexporte hinzu |

| 1,99 Mrd. USD (2025) | Branchenverband C | Stützt sich auf umfragebasierte Durchschnittspreise, die nicht an Ausschreibungsobergrenzen angepasst wurden |

Diese Kontraste zeigen, dass Mordors zeitnahe Preisaudits, disziplinierter Umfang und dokumentierter Aktualisierungsrhythmus die ausgewogene, transparente Ausgangsbasis liefern, auf die Planer sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Harnkatheter?

Der Markt wurde 2026 auf 1,40 Milliarden USD geschätzt und soll bis 2031 1,81 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Einmalkatheter werden voraussichtlich bis 2031 eine CAGR von 5,67 % aufweisen, bedingt durch Vorteile bei der Infektionsprävention.

Wer sind die wichtigsten Akteure im europäischen Markt für Harnkatheter?

Coloplast Corp, B. Braun SE, Hollister Incorporated, Bactiguard AB und Convatec Inc. sind die wichtigsten Unternehmen, die auf dem europäischen Markt für Harnkatheter tätig sind.

Warum ist das Vereinigte Königreich der am schnellsten wachsende Ländermarkt?

Post-Brexit-UKCA-Pfade und die Reform der NHS-Beschaffung beschleunigen die Einführung von Premium-konformen Geräten und treiben eine CAGR von 7,12 % an.

Seite zuletzt aktualisiert am: