Größe und Marktanteil des Marktes für kardiale Sicherheitsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

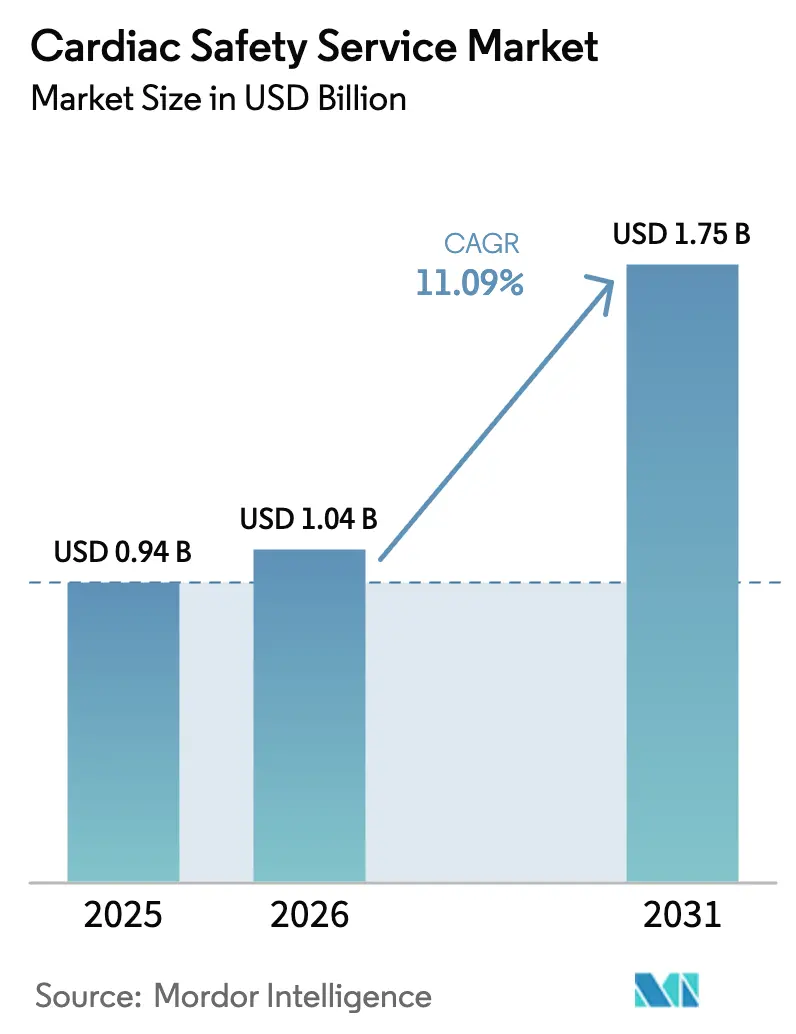

| Marktgröße (2026) | 1.04 Milliarden US-Dollar |

| Marktgröße (2031) | 1.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kardiale Sicherheitsdienstleistungen von Mordor Intelligence

Die Größe des Marktes für kardiale Sicherheitsdienstleistungen wird voraussichtlich von 0,94 Milliarden USD im Jahr 2025 und 1,04 Milliarden USD im Jahr 2026 auf 1,75 Milliarden USD bis 2031 anwachsen, was einer CAGR von 11,09 % zwischen 2026 und 2031 entspricht.

Strengere ICH-E14/S7B-Vorschriften verpflichten nun zur Echtzeit-Proarrhythmie-Überwachung in jeder Erstanwendungsgruppe beim Menschen, während dezentralisierte und hybride Studiendesigns die Einführung von Cloud-EKG-Telemetrie in der Onkologie, bei seltenen Erkrankungen und in Gen-Therapie-Pipelines beschleunigen.[1]Europäische Arzneimittel-Agentur, „Verordnung über klinische Studien treibt die Einführung von Cloud-EKG voran”, EMA.europa.eu Investitionen in KI-gestützte Analysen verkürzen den Zeitraum von der EKG-Erfassung bis zur Dosiseskalationsentscheidung und reduzieren die Zeitpläne in der frühen Phase um bis zu 15 %. Sponsoren sehen sich auch mit einer zunehmenden Belastung durch kardiovaskuläre unerwünschte Ereignisse konfrontiert, die mit Tyrosinkinase-Inhibitoren und Immun-Checkpoint-Therapien zusammenhängen, was die Servicenachfrage über kleine Molekülprogramme hinaus ausweitet.[2]Robert L. McNamara et al., „Kardiovaskuläre unerwünschte Ereignisse in Krebsstudien”, ASCOPubs.org Ausgelagerte Anbieter kardialer Sicherheitsdienstleistungen dominieren weiterhin multinationale Zulassungsstudien, doch große Pharmaunternehmen internalisieren Analyseplattformen, um proprietäre EKG-Datensätze zu schützen und das Compliance-Risiko gemäß DSGVO, PIPL und DPDP zu mindern.

Wichtigste Erkenntnisse des Berichts

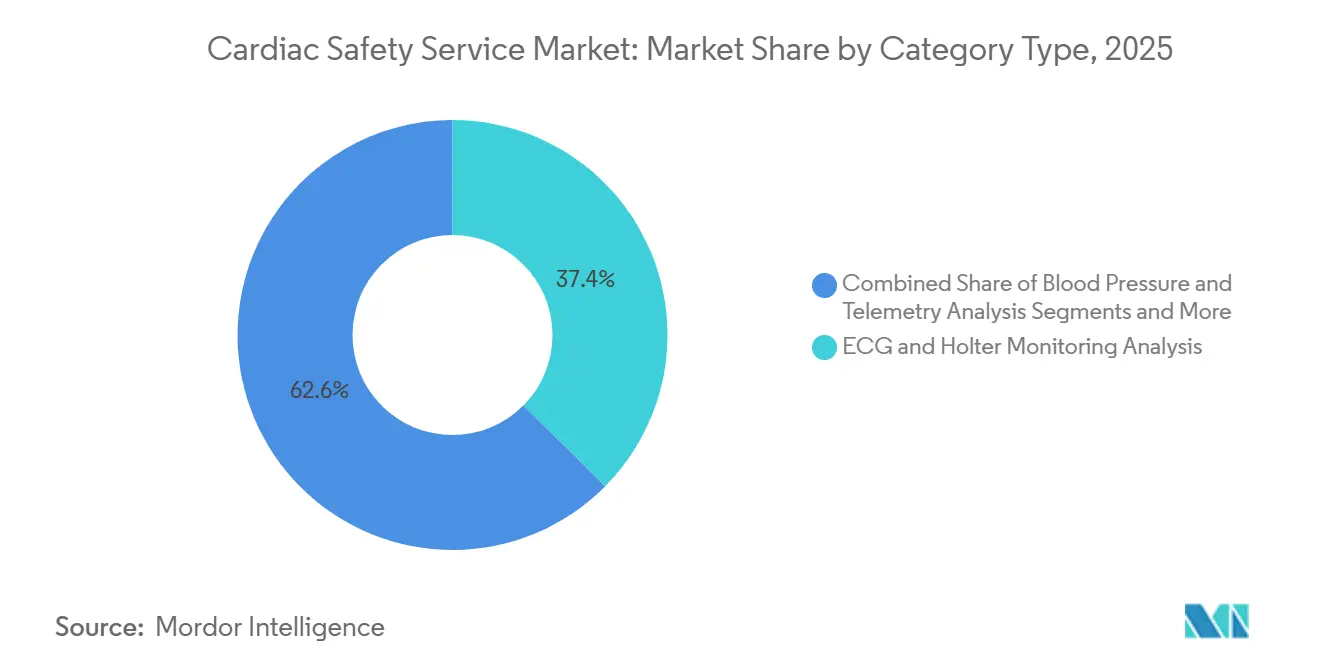

- Nach Dienstleistungstyp führte die EKG- und Holter-Monitoring-Analyse mit einem Marktanteil von 37,42 % am Markt für kardiale Sicherheitsdienstleistungen im Jahr 2025, während Echtzeit-Datenanalyse und -berichterstattung bis 2031 mit einer CAGR von 14,24 % voranschreitet.

- Nach Dienstleistungserbringungsmodell erzielten ausgelagerte Anbieter im Jahr 2025 einen Umsatzanteil von 72,53 %, während interne Betriebe voraussichtlich über 2026–2031 mit 12,52 % wachsen werden.

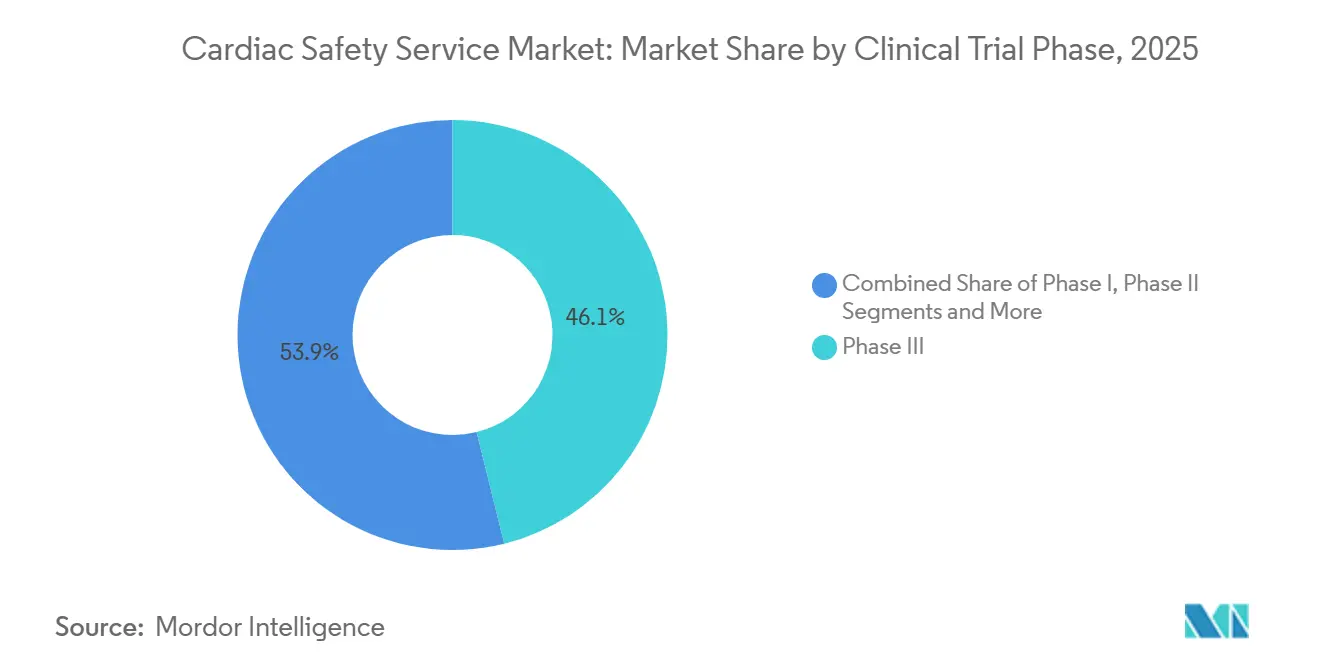

- Nach klinischer Studienphase entfielen Phase-III-Studien im Jahr 2025 auf 46,13 % der Marktgröße für kardiale Sicherheitsdienstleistungen, während Phase-I-Dienste bis 2031 mit einer CAGR von 12,84 % expandieren.

- Nach Endnutzer hielten Pharmaunternehmen im Jahr 2025 einen Anteil von 56,22 % an der Marktgröße für kardiale Sicherheitsdienstleistungen, während Biotechnologieunternehmen die schnellste CAGR von 13,04 % bis 2031 verzeichnen.

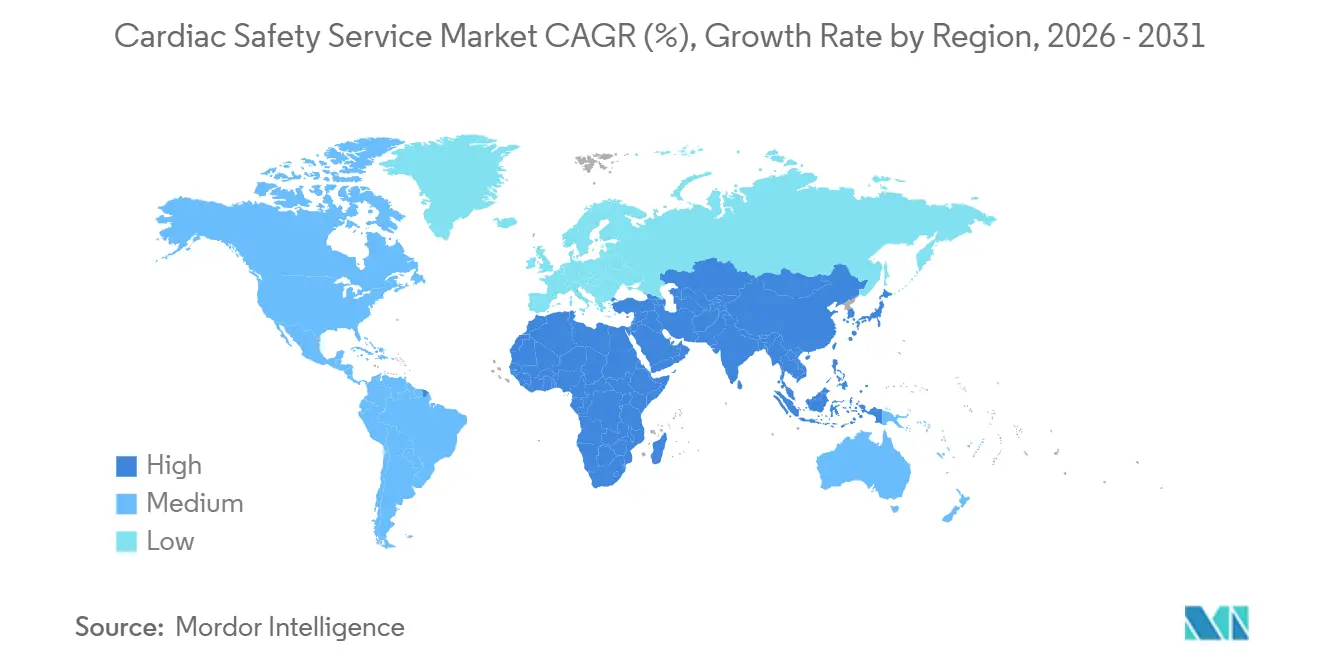

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 39,14 % im Jahr 2025; für den asiatisch-pazifischen Raum wird eine CAGR von 13,63 % über 2026–2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kardiale Sicherheitsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung dezentralisierter und hybrider Studien | +2.1% | Nordamerika, Westeuropa, aufkommende globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz kardiovaskulärer unerwünschter Ereignisse in Onkologiestudien | +1.8% | Nordamerika und Europa als Kernregionen | Kurzfristig (≤ 2 Jahre) |

| Strengere Umsetzung des ICH-E14/S7B-Addendums von 2022 | +1.5% | Global, angeführt von FDA und EMA | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Echtzeit-Cloud-EKG- Analyseplattformen | +1.9% | Nordamerika, Europa, Ausbreitung nach APAC | Mittelfristig (2–4 Jahre) |

| KI-gestützte Arrhythmie-Vorhersage zur Reduzierung von Spätphasenversagen | +1.6% | Globale Erstanwender | Mittelfristig (2–4 Jahre) |

| Integration von In-Silico- Proarrhythmie-Modellen in Sicherheitsabläufe | +1.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung dezentralisierter und hybrider Studien

Dezentralisierte kardiale Sicherheitsabläufe wuchsen von 12 % der kardiovaskulären Studien im Jahr 2023 auf 28 % im Jahr 2025.[3]IQVIA Institut für Human Data Science, „Dezentralisierte Studieneinführung beschleunigt die kardiale Sicherheitsüberwachung”, IQVIA.com Ferngesteuerte Holter-Pflaster übertragen verschlüsselte EKG-Datenströme an Cloud-Server, die QTc-Abweichungen innerhalb von Stunden erkennen und damit den digitalen Gesundheitsleitlinien der FDA von 2024 entsprechen. Hybride Ansätze kombinieren häusliche Telemetrie mit standortbasierter Echokardiographie, senken die Reisekosten der Patienten um 40 % und wahren dabei die bildgebende Strenge. Anbieter wie Clario setzten im Jahr 2025 15.000 tragbare Geräte in Onkologieprotokollen ein und nutzten Algorithmen des maschinellen Lernens, um Arrhythmie-Warnungen automatisch zu eskalieren. Zentralisierte Überprüfungen mildern regionale Kardiologenengpässe und ermöglichen multinationale Einschreibungen ohne Einbußen bei der Datenqualität.

Zunehmende Inzidenz kardiovaskulärer unerwünschter Ereignisse in Onkologiestudien

Kardiovaskuläre Toxizitäten belegten im Jahr 2024 den zweiten Platz unter den schwerwiegenden unerwünschten Ereignissen in Krebsstudien. Tyrosinkinase-Inhibitoren und Immun-Checkpoint-Wirkstoffe verlängern das QT-Intervall oder verursachen Myokarditis, was zu FDA-Sicherheitsmitteilungen geführt hat, die nun eine intensivierte EKG-Überwachung in frühen Onkologieprotokollen vorschreiben. Aktualisierte Leitlinien der Europäischen Gesellschaft für Kardiologie von 2025 empfehlen die Kombination von EKG-Monitoring mit Biomarkern und Bildgebung, was die Kosten pro Patient um 35 % erhöht, aber den Schwund in der Spätphase reduziert. Echtzeit-Telemetrie erkennt stille Arrhythmien während Dosiseskalationskohorten, ein Differenzierungsmerkmal, das Charles River bei jüngsten Onkologievertragsgewinnen angeführt hat. Der daraus resultierende Nachfrageanstieg erweitert den Markt für kardiale Sicherheitsdienstleistungen über traditionelle Programme mit kleinen Molekülen hinaus.

Strengere Umsetzung des ICH-E14/S7B-Addendums von 2022

Das Addendum erlaubt es Sponsoren, eigenständige umfassende QT-Studien durch Expositions-Wirkungs-Modellierung zu ersetzen, sofern die Assay-Sensitivität nachgewiesen wird. Die Leitlinien von FDA und EMA aus dem Jahr 2023 machten diesen Weg zum Standard, doch nur 38 % der Phase-I-Studien im Jahr 2024 nutzten ihn, was auf anhaltende Unsicherheit hindeutet. Certara meldete im Jahr 2025 einen Anstieg der Beratungseinnahmen im Bereich kardialer Modellierung um 42 %, da Sponsoren Expertise in der Konzentrations-QTc-Statistik suchten. Klinische Stopps aufgrund unzureichender kardialer Überwachung stiegen im Jahr 2024 auf 17, was den regulatorischen Druck zur Vorabfestlegung von QTc-Plänen unterstreicht. CiPA-konforme In-Silico-Assays ergänzen nun die frühe Modellierung, reduzieren Tierstudien und beschleunigen IND-Einreichungen.

Wachstum von Echtzeit-Cloud-EKG-Analyseplattformen

Cloud-EKG-Hubs unterstützten im Jahr 2025 mehr als 400 Studien, gegenüber 120 im Jahr 2023. Automatisierte QTc-Algorithmen reduzierten die Überprüfungszeit von 48 Stunden auf unter 6 Stunden, ermöglichten tagesgleiche Dosisentscheidungen und verkürzten die Phase-I-Zykluszeiten um 15 %. Auf zwei Millionen annotierten Wellenformen trainierte Plattformen erkennen subtile T-Wellen-Veränderungen und verbessern die Früherkennungsraten von Arrhythmien. Die im Jahr 2024 aktualisierten IEEE-11073-Standards verbesserten die Dateninteroperabilität, obwohl ältere Holter-Systeme weiterhin Middleware-Brücken erfordern. Das Qualifikationsgutachten der EMA von 2025 zu algorithmischen QTc-Tools signalisierte wachsendes Vertrauen der Regulierungsbehörden in KI-gestützte Endpunkte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte globale Harmonisierung der QT/QTc-Bewertungsstandards | -0.8% | APAC und Lateinamerika am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalkosten für 12-Kanal-Telemetrieinfrastruktur | -0.6% | Global, akut für kleine Auftragsforschungsunternehmen und Standorte in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbeschränkungen beim grenzüberschreitenden EKG-Transfer | -0.7% | Europa, China, Indien mit Ausbreitung auf multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten kardialen Sicherheitskardiologen in Schwellenmärkten | -0.9% | APAC (ohne Japan), Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte globale Harmonisierung der QT/QTc-Bewertungsstandards

Regionale Regulierungsbehörden wenden unterschiedliche QTc-Korrekturformeln und Risikoschwellenwerte an, was Sponsoren zwingt, doppelte Analysen durchzuführen, die Zulassungen um bis zu drei Monate verzögern können. China bevorzugt weiterhin die Bazett-Korrektur, während FDA und EMA die Fridericia-Korrektur bevorzugen, und Japan verlangt Studien zur ethnischen Sensitivität an japanischen Probanden, was pro Programm zusätzliche 1,5–2 Millionen USD kostet. Abweichende Grenzwerte – 480 ms in einigen Jurisdiktionen gegenüber 500 ms anderswo – schaffen Unsicherheit für Datensicherheitsgremien und erschweren Dosiseskalationsentscheidungen. Die ICH-Arbeitsgruppe begann 2025 mit der Ausarbeitung einheitlicher Korrekturleitlinien, doch der endgültige Text ist vor 2028 unwahrscheinlich. Bis dahin wird der Markt für kardiale Sicherheitsdienstleistungen weiterhin redundante statistische Kosten tragen, die Studienbudgets belasten und Zeitpläne verlängern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Komplexität umfassender kardialer Sicherheitsstudien | −1.4% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Elektrophysiologen für die Dateninterpretation | −1.1% | Global, akut im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Begrenzte Validierung von Wearables für regulatorisch anerkannte kardiale Endpunkte | −0.9% | Global, regulatorischer Rückstand in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzhürden bei der Cloud-EKG-Telemetrie über Grenzen hinweg | −0.7% | Grenzüberschreitende Studien in der EU und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Komplexität umfassender kardialer Sicherheitsstudien

Der Aufbau eines Echtzeit-Kernlabors erfordert von der FDA zugelassene Hardware, konformen Cloud-Speicher und redundante Konnektivität, wobei die Anlaufkosten je nach Studienumfang zwischen 500.000 und 3 Millionen USD liegen. Kleinere Auftragsforschungsunternehmen können diese Investitionen nicht auf viele Studien verteilen, sodass sie Marktanteile an große Anbieter abgeben und die Konsolidierung innerhalb des Marktes für kardiale Sicherheitsdienstleistungen vorantreiben. Standorte in Schwellenmärkten sind mit unzuverlässigem Internet konfrontiert, was Batch-Uploads zum Standard macht und Phase-II-Zeitpläne um bis zu sechs Wochen verlängert. Tragbare Holter-Pflaster senken die Hardware-Ausgaben am Standort, doch Gerät, Schulung und Support kosten weiterhin 800–1.200 USD pro Patient. Ohne Erstattungswege tragen Biotechnologie-Sponsoren die Kosten, was die Einführung trotz nachgewiesener Effizienzgewinne begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Echtzeit-Analysen übertreffen traditionelles Monitoring

Das Segment Echtzeit-Datenanalyse und -berichterstattung wuchs auf eine CAGR von 14,24 %, die schnellste innerhalb des Marktes für kardiale Sicherheitsdienstleistungen, da Sponsoren nun tagesgleiche Arrhythmie-Warnungen für Dosiseskalationsentscheidungen erwarten. EKG- und Holter-Monitoring behielt im Jahr 2025 einen Umsatzvorsprung von 37,42 %, da 12-Kanal-Holter in Zulassungsprotokollen obligatorisch bleiben. Umfassende QT-Studiendienste trugen etwa 22 % bei, hinken jedoch aufgrund des E14/S7B-Addendums hinterher, das die Expositions-Wirkungs-Modellierung als Ersatz für dedizierte Crossover-Studien erlaubt. Blutdruck-Telemetrie verzeichnete ein Wachstum von 10,8 %, da Onkologieprogramme hämodynamische Daten mit EKG kombinieren, um das Risiko von VEGF-Inhibitoren zu profilieren. Kardiovaskuläre Bildgebung machte etwa 15 % aus und steigt stetig, da Kardio-Onkologie-Leitlinien serielle Überprüfungen der linksventrikulären Ejektionsfraktion fordern.

Sponsoren betrachten Echtzeit-Analysen als zentral für adaptive Studiendesigns, die die Dosierung spontan anpassen – etwas, das retrospektive Batches nicht unterstützen können. Clario berichtet, dass sein maschinelles Lerntriage die Überprüfungszeit durch Kardiologen um 35 % verkürzt, was unterstreicht, warum der Markt für kardiale Sicherheitsdienstleistungen algorithmusgestützte Abläufe bevorzugt. Crossover-umfassende QT-Studien bleiben für Verbindungen mit unbekannten Ionenkanalprofilen unverzichtbar, doch ihr Preisschild von 1,2 Millionen USD drängt viele Biotechnologieunternehmen stattdessen zu integriertem Phase-I-Monitoring. Hybridgeräte kombinieren nun Blutdruckmanschetten und EKG-Pflaster in einem Sender, senken die Beschaffungsausgaben um 20 % und erleichtern die Compliance der Probanden. Das Wachstum der Bildgebung wird durch die Anforderung von Standortbesuchen gedämpft, doch der Kardio-Onkologie-Entwurf der FDA von 2024 garantiert Basis- und Behandlungsscans für Hochrisikomedikamente und sichert das Volumen innerhalb des Marktes für kardiale Sicherheitsdienstleistungen.

Nach Dienstleistungserbringungsmodell: Interne Kapazitäten gewinnen an Bedeutung

Ausgelagerte Anbieter kontrollierten im Jahr 2025 72,53 % des Umsatzes, doch interne Einheiten werden über 2026–2031 voraussichtlich um 12,52 % wachsen, da große Pharmaunternehmen Abonnement-Software hinter ihren Firewalls installieren. Die Internalisierung schützt rohe EKG-Dateien, erleichtert die DSGVO- und PIPL-Compliance und senkt die Stückkosten über lange Portfolios, was einen Wandel innerhalb des Marktes für kardiale Sicherheitsdienstleistungen antreibt. Das interne Kernlabor von Eli Lilly verarbeitet nun Daten aus 20 gleichzeitigen Studien und spart jährlich 8 Millionen USD – ein Modell, das andere multinationale Unternehmen wahrscheinlich nachahmen werden.

Outsourcing bleibt für kleine Biotechnologieunternehmen dominant, denen es an Kardiologiepersonal oder Kapital für den Kauf von Hardware mangelt. Multinationale Phase-III-Studien sind auf Anbieter mit 24-Stunden-mehrsprachigem Support angewiesen, eine Größenordnung, die nur die größten Auftragsforschungsunternehmen bieten. Kleinere Auftragsforschungsunternehmen bilden Allianzen, um relevant zu bleiben; PSI und Richmond Pharmacology schlossen sich 2025 zusammen, um Kardiologen-Netzwerke zu teilen und die Reichweite zu erweitern. Regulierungsbehörden prüfen von Sponsoren betriebene Labore genau: Zwölf FDA-Inspektionsbefunde im Jahr 2024 zitierten unzureichende Qualitätskontrolle und erinnerten kleinere Unternehmen daran, warum ausgelagerte Aufsicht weiterhin wichtig ist. Hybridmodelle, die die Datenerfassung durch Sponsoren mit unabhängigen Überprüfungen kombinieren, könnten zur Norm werden, da der Markt für kardiale Sicherheitsdienstleistungen Kosten, Geschwindigkeit und Compliance ausbalanciert.

Nach klinischer Studienphase: Ausgaben in der frühen Phase beschleunigen sich

Phase-I-Dienste werden voraussichtlich mit einer CAGR von 12,84 % steigen, da Regulierungsbehörden auf umfassende QT-Screenings bei der Erstanwendung beim Menschen bestehen und die Ausgaben im Markt für kardiale Sicherheitsdienstleistungen vorgelagert umleiten. Phase III hielt 46,13 % des Umsatzes von 2025, wächst aber langsamer mit 10,2 %, da Expositions-Wirkungs-Modelle viele QT-Anforderungen vor der Zulassungseinschreibung erfüllen. Phase II erfasst die Nachfrage nach adaptiven Protokollen, bei denen Sponsoren die Dosis verfeinern und Expositions-Sicherheitskurven erkunden, während Phase IV durch tragbare Post-Marketing-Überwachung ein zweistelliges Wachstum verzeichnet.

Biotechnologieunternehmen integrieren intensive EKG-Telemetrie in Phase-I-Dosiseskalationskohorten, umgehen eigenständige Crossover-Studien und verkürzen die Zeitpläne um vier bis sechs Monate. Der Wandel erfordert 24-Stunden-Kardiologenzugang und fördert die Nachfrage nach KI-Triage, die normale Aufzeichnungen automatisch filtert. Phase III beherrscht weiterhin die größten Budgets, da die Einschreibungszahlen das Überwachungsvolumen antreiben, obwohl ihr Anteil am Markt für kardiale Sicherheitsdienstleistungen voraussichtlich sinken wird, da frühere Phasen mehr Sicherheitsanalysen übernehmen. Echtzeit-Wearables in Phase IV erkennen unerwartete QT-Verlängerungen, wie demonstriert wurde, als IQVIA-Monitoring bei 3,2 % der Patienten, die ein neues Onkologiemittel erhielten, Warnungen identifizierte, was 2025 zu einer Kennzeichnungsaktualisierung führte.

Nach Endnutzer: Biotechnologie treibt ausgelagerte Nachfrage an

Pharmaunternehmen generierten im Jahr 2025 56,22 % des Umsatzes, doch Biotechnologieunternehmen werden bis 2031 eine CAGR von 13,04 % verzeichnen und damit den Markt für kardiale Sicherheitsdienstleistungen neu gestalten. Venture-finanzierte Onkologie- und Gentherapie-Entwickler verfügen nicht über Kardiologieinfrastruktur und lagern 95 % der Bewertungen an Spezialanbieter aus. Medizingeräte-Hersteller tragen einen Anteil von 8 % bei, angetrieben durch ISO-14155-Anforderungen an implantierbare Stimulatoren, und Auftragsforschungsunternehmen beschaffen den verbleibenden Anteil, während sie Mengenrabatte aushandeln.

Große Pharmaunternehmen internalisieren KI-Plattformen; Pfizer erweiterte seinen Kardiologiestab im Jahr 2025 um 30 %, um proprietäre Datensätze zu behalten und Entscheidungszyklen zu verkürzen. Kleinere Biotechnologieunternehmen bevorzugen schlüsselfertige Pakete, die Wearable-Gerätelogistik, Cloud-Analysen und unabhängige Kardiologenlektüren bündeln. Ihre Finanzierung stieg im Jahr 2025 auf 42 Milliarden USD und garantiert eine gesunde Projektpipeline für Dienstleistungsanbieter. Auftragsforschungsunternehmen reagieren mit integrierten kardialen Angeboten; Parexel vermarktet nun kombinierte EKG-, Bildgebungs- und Blutdruck-Telemetrie-Suiten, die dem Sponsorenwunsch nach Einanbieter-Einfachheit entsprechen. Da Kapital reichlich vorhanden bleibt, werden Biotechnologie-Kunden weiterhin Preismacht und Innovationszyklen innerhalb des Marktes für kardiale Sicherheitsdienstleistungen prägen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 39,14 % des Umsatzes, da die FDA-Durchsetzung des E14/S7B-Addendums die Erstanwendungsaktivität beim Menschen verankert, doch sein Wachstum moderiert sich auf 10,45 %, da Sponsoren frühe Phasen in kosteneffiziente Regionen diversifizieren. Europa hat nach der Einführung der Verordnung (EU) 536/2014 den grenzüberschreitenden EKG-Austausch rationalisiert, obwohl DSGVO-Änderungen den Anlaufaufwand verlängern und seine Expansion dämpfen. Der asiatisch-pazifische Raum ist der schnellste Wachstumsmarkt, mit einer prognostizierten CAGR von 13,63 %, angetrieben durch Chinas kardiale Sicherheitsleitlinien von 2024, die sich an der Fridericia-Korrektur orientieren, und Indiens Investitionen in ISO-13485-Kernlabore.

Der Nahe Osten und Afrika werden wachsen, da Länder des Golfkooperationsrats 500 Millionen USD in konforme Forschungszentren investieren und eine Diversifizierung über Öl hinaus anstreben. Südamerika hielt 8 % und expandiert um 11,7 %, nachdem Brasiliens Regulierungsbehörde die QT-Regeln an ICH-Standards angeglichen hat, während Argentiniens wirtschaftliche Stabilisierung Buenos Aires als Studienzentrum wiederbelebt. Datensouveränitätsgesetze in Europa, China und Indien fragmentieren Telemetrie-Abläufe, erzwingen redundante Infrastruktur, die die Kosten pro Patient erhöht und die Ausgaben innerhalb des Marktes für kardiale Sicherheitsdienstleistungen umverteilt.

Die große behandlungsnaive Bevölkerung im asiatisch-pazifischen Raum ermöglicht es Phase-II- und Phase-III-Studien, sechs bis neun Monate schneller abzuschließen als in westlichen Regionen – ein Vorteil, den WuXi Clinical multinationalen Sponsoren gegenüber hervorhebt. Nordamerika bleibt der regulatorische Maßstab; die FDA-Entwurfsleitlinien zu KI-Biomarkern aus dem Jahr 2024 haben globale Einführungskurven geprägt und viele Pilotstudien trotz Kostenbedenken im Inland gehalten. Der europäische Anteil wird durch die Brexit-Fragmentierung beeinflusst, die doppelte Einreichungen bei der EMA und der britischen Regulierungsbehörde erzwingt, was die Verwaltungslast erhöht und einige Phase-I-Volumina in Richtung Niederlande und Belgien verlagert. Das Potenzial Subsahara-Afrikas wird durch Bandbreiten- und Kardiologenengpässe eingeschränkt, doch Tele-Lese-Partnerschaften mit europäischen Laboren öffnen schrittweise neue Rekrutierungskorridore.

Wettbewerbslandschaft

Der Markt für kardiale Sicherheitsdienstleistungen weist eine moderate Konzentration auf. Marktführer verfolgen vertikale Integration und erwerben Hersteller tragbarer Geräte sowie Cloud-Analyseunternehmen, um Geräte, Datenerfassung, KI-Triage und Kardiologenlektüren in einem Vertrag anzubieten. Certaras CiPA-In-Silico-Modelle gewannen im Jahr 2025 18 neue Verträge, indem sie Sponsoren ermöglichten, das Torsades-Risiko präklinisch vorherzusagen und IND-Zeitpläne um Monate zu verkürzen.

Technologiepatente beschleunigen den Wettbewerb; das USPTO erteilte während 2024–2025 47 KI-EKG-Patente, was auf schnelle Innovationszyklen hindeutet. Anbieter, die in IEEE- und CDISC-Normungsgremien aktiv sind, erhalten frühzeitig Einblick in regulatorische Anforderungen und passen ihre Produkt-Roadmaps entsprechend an. Nischenunternehmen differenzieren sich durch therapeutischen Fokus; Ncardia ist auf Kardio-Onkologie spezialisiert und kombiniert Stammzell-Assays mit Bildgebungsprotokollen, die große Generalisten noch nicht erreicht haben.

Zu den strategischen Schritten gehören Labcorps Kauf eines Telemetrie-Middleware-Unternehmens im Jahr 2025 zur Lösung der Interoperabilität älterer Geräte sowie ICONs Partnerschaft mit einem Cloud-Cybersicherheitsanbieter zur Absicherung von EKG-Datenpipelines gegen DSGVO-Bußgelder. Heartstreams Ausgliederung von Philips Emergency Care im Jahr 2026 erweitert die AED- und Monitorherstellung und gibt der Gruppe Lagerbestand, den sie mit Studiendiensten bündeln kann. Aufkommende Allianzen wie Frontage-Banook kombinieren Telemedizinplattformen mit Kernlaboren, um hybride dezentralisierte Protokolle zu adressieren. Die Wettbewerbsintensität wird steigen, da KI-Tools die Basis-EKG-Lektüre zur Ware machen und den Wert auf prädiktive Analysen, regulatorische Beratung und integrierte Gerätelogistik innerhalb des Marktes für kardiale Sicherheitsdienstleistungen verlagern.

Marktführer im Bereich kardiale Sicherheitsdienstleistungen

Clario

IQVIA

Labcorp Drug Development

ICON plc

Medpace

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: CardioOne lancierte CardioOne Connect, eine Cloud-Plattform, die ambulante Diagnostik, Chronikerkrankungsmanagement und Fernüberwachung in einem EMR-integrierten Ökosystem zusammenführt.

- Januar 2026: Heartstream nahm den Betrieb als unabhängiges Notfallversorgungsunternehmen auf, nachdem es Philips Emergency Care übernommen hatte, und behielt die AED- und Monitorproduktion unter einer mehrjährigen Markenlizenz bei.

- Juni 2025: Alphaiota und Powerful Medical erweiterten ihre Partnerschaft, um PMcardio, die erste KI-gestützte Herzinfarktdiagnostik, in Saudi-Arabien einzuführen.

Globaler Berichtsumfang des Marktes für kardiale Sicherheitsdienstleistungen

Kardiale Sicherheitsdienstleistungen sind klinische, medizinische und technische Lösungen, die darauf ausgelegt sind, die kardiovaskulären Auswirkungen von Arzneimitteln, Geräten oder Therapien während klinischer Studien (Phase I–IV) zu überwachen und zu bewerten und dabei die Einhaltung regulatorischer Standards sicherzustellen.

Der Bericht über den Markt für kardiale Sicherheitsdienstleistungen ist segmentiert nach Dienstleistungstyp, Dienstleistungserbringungsmodell, klinischer Studienphase, Endnutzer und Geografie. Nach Dienstleistungstyp ist der Markt segmentiert in umfassende QT/QTc-Studiendienste, EKG- und Holter-Monitoring-Analyse, Blutdruck- und Telemetrieanalyse, kardiovaskuläre Bildgebung und Echtzeit-Datenanalyse und -berichterstattung. Nach Dienstleistungserbringungsmodell ist der Markt segmentiert in interne und ausgelagerte Dienste. Nach klinischer Studienphase ist der Markt segmentiert in Phase I, Phase II, Phase III und Phase IV. Nach Endnutzer ist der Markt segmentiert in Pharmaunternehmen, Biotechnologieunternehmen, Medizingeräte-Hersteller und Auftragsforschungsunternehmen. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wert (USD) angegeben.

| Umfassende QT/QTc-Studiendienste |

| EKG- und Holter-Monitoring-Analyse |

| Blutdruck- und Telemetrieanalyse |

| Kardiovaskuläre Bildgebung (Echokardiographie, MUGA) |

| Echtzeit-Datenanalyse und -berichterstattung |

| Intern (vom Sponsor betrieben) |

| Ausgelagert (Auftragsforschungsunternehmen und Spezialanbieter) |

| Phase I |

| Phase II |

| Phase III |

| Phase IV / Post-Marketing |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Medizingeräte-Hersteller |

| Auftragsforschungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungstyp | Umfassende QT/QTc-Studiendienste | |

| EKG- und Holter-Monitoring-Analyse | ||

| Blutdruck- und Telemetrieanalyse | ||

| Kardiovaskuläre Bildgebung (Echokardiographie, MUGA) | ||

| Echtzeit-Datenanalyse und -berichterstattung | ||

| Nach Dienstleistungserbringungsmodell | Intern (vom Sponsor betrieben) | |

| Ausgelagert (Auftragsforschungsunternehmen und Spezialanbieter) | ||

| Nach klinischer Studienphase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV / Post-Marketing | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Medizingeräte-Hersteller | ||

| Auftragsforschungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für kardiale Sicherheitsdienstleistungen bis 2031 sein?

Es wird prognostiziert, dass sie 1,75 Milliarden USD erreichen werden, mit einer CAGR von 11,09 % von 2026 bis 2031.

Welche Dienstleistungslinie expandiert am schnellsten?

Echtzeit-Datenanalyse und -berichterstattung schreitet mit einer zusammengesetzten Rate von 14,24 % voran, da Sponsoren tagesgleiche Arrhythmie-Warnungen priorisieren.

Warum sind dezentralisierte und hybride Studien für die kardiale Überwachung wichtig?

Sie ermöglichen es Probanden, Holter-Daten von zu Hause zu übertragen, reduzieren Standortbesuche um 40 % und entsprechen dennoch den digitalen Gesundheitsleitlinien der FDA.

Was treibt die Nachfrage nach kardialer Telemetrie in der frühen Phase an?

Regulierungsbehörden erwarten nun vollständige QT-Bewertungen in Erstanwendungsstudien beim Menschen, was die Phase-I-Ausgaben jährlich um 12,84 % steigen lässt.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 13,63 %, unterstützt durch Chinas harmonisierte QT-Leitlinien und Indiens Investitionen in ISO-13485-Labore.

Seite zuletzt aktualisiert am: