Marktgröße und Marktanteil im Bereich veterinärmedizinische Kardiologie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

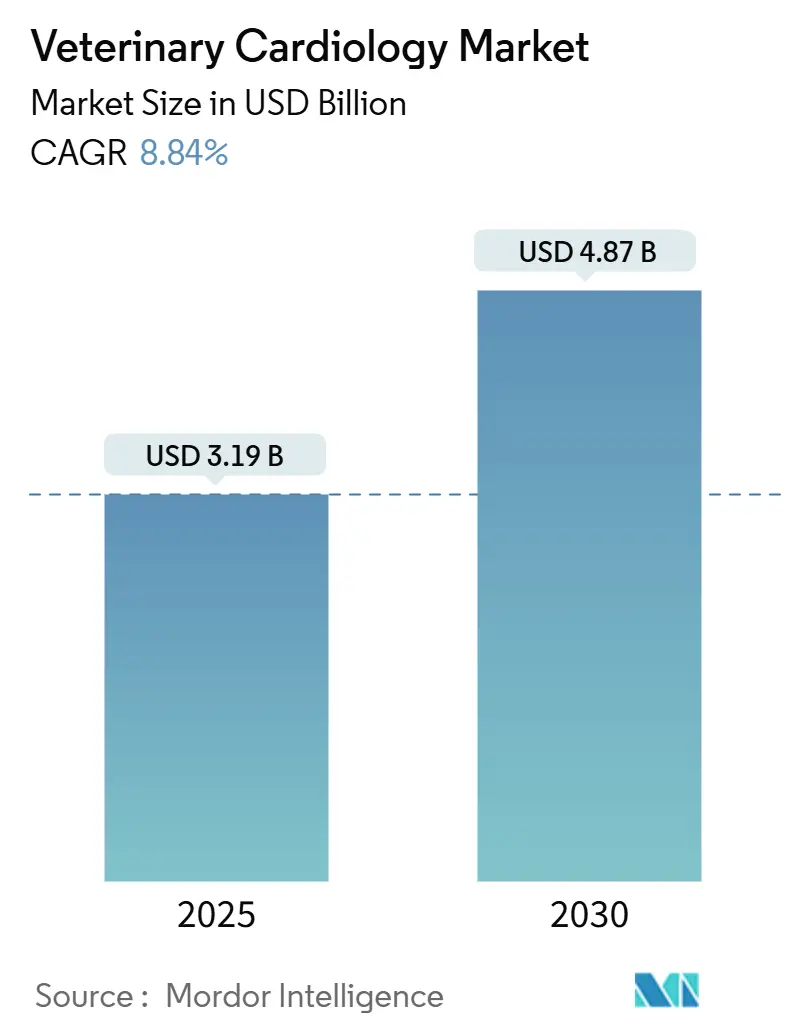

| Marktgröße (2025) | 3.19 Milliarden US-Dollar |

| Marktgröße (2030) | 4.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.84% CAGR |

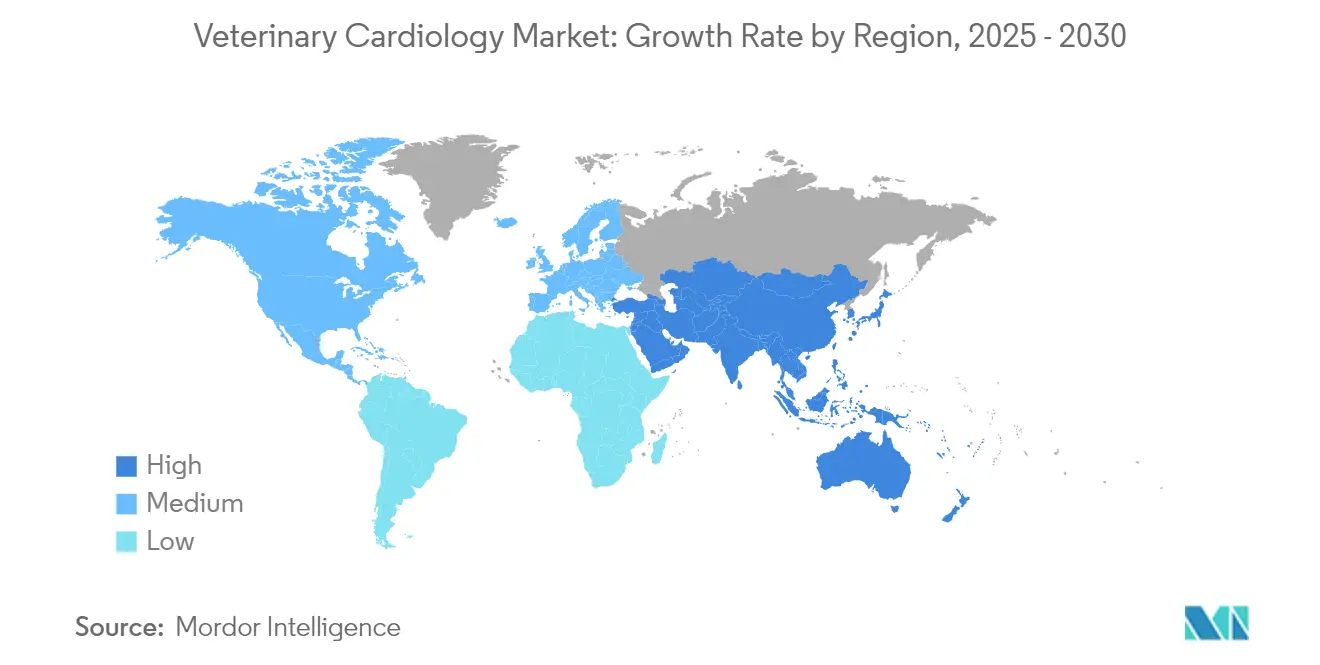

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärmedizinische Kardiologie von Mordor Intelligence

Die Marktgröße für veterinärmedizinische Kardiologie wird im Jahr 2025 auf 3,19 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,87 Milliarden USD erreichen, bei einer CAGR von 8,84 % während des Prognosezeitraums (2025–2030).

Marktüberblick für veterinärmedizinische Kardiologie

Die Branche der veterinärmedizinischen Kardiologie erlebt einen bedeutenden Wandel, der durch die zunehmende Haustierhaltung und steigende Ausgaben für die Tiergesundheitsversorgung angetrieben wird. Der nordamerikanische Tierversicherungssektor verzeichnete ein bemerkenswertes Wachstum mit einem Anstieg von 21,9 % im Jahr 2023, wodurch die Branche die Marke von 4 Milliarden USD überschritt, gemäß der North American Pet Health Insurance Association (NAPHIA). Dieser Anstieg der Versicherungsabdeckung hat es mehr Tierhaltern ermöglicht, fortschrittliche Herzbehandlungen für ihre Tiere in Anspruch zu nehmen. Der Ausbau spezialisierter Veterinäreinrichtungen und -kliniken in wichtigen Märkten hat eine robuste Infrastruktur für die Bereitstellung anspruchsvoller Herzversorgung geschaffen. Darüber hinaus hat die Integration digitaler Gesundheitslösungen und Telemedizinplattformen den Zugang zu veterinärkardiologischen Dienstleistungen verbessert, wovon insbesondere Tierhalter in abgelegenen Gebieten profitieren.

Technologische Fortschritte haben die diagnostischen und therapeutischen Möglichkeiten in der veterinärmedizinischen Kardiologie revolutioniert. Die erfolgreiche Implementierung minimal-invasiver chirurgischer Techniken, wie die bahnbrechenden Mitralklappenreparaturverfahren, hat die Behandlungsergebnisse erheblich verbessert. So hat beispielsweise das wegweisende Herzchirurgieprogramm des College of Veterinary Medicine der University of Florida in seinem ersten Betriebsjahr 2023–2024 laut einem im August 2024 veröffentlichten Artikel der Hochschule über 40 erfolgreiche Operationen abgeschlossen. Die Einführung fortschrittlicher Bildgebungstechnologien, einschließlich 3D-Echokardiographie und kardialer MRT, hat die Präzision von Diagnose und Behandlungsplanung verbessert. Diese Innovationen haben insbesondere die Behandlung komplexer Herzerkrankungen begünstigt, für die bisher nur begrenzte therapeutische Optionen zur Verfügung standen.

Die Branche hat sich deutlich in Richtung präventiver Herzversorgung und Frühinterventionsstrategien verschoben. Veterinärpraxen implementieren zunehmend umfassende Screening-Programme und regelmäßige Herzgesundheitsuntersuchungen. Die Integration von Algorithmen der künstlichen Intelligenz (KI) und des maschinellen Lernens (ML) in Diagnosewerkzeuge hat die Fähigkeit verbessert, Herzanomalien in früheren Stadien zu erkennen. Darüber hinaus hat die Entwicklung spezialisierter Herzüberwachungsgeräte und tragbarer Technologien für Haustiere eine kontinuierliche Überwachung der Herzgesundheitsparameter ermöglicht, was ein proaktiveres Management von Herzerkrankungen erlaubt.

Globale Trends und Erkenntnisse im Markt für veterinärmedizinische Kardiologie

Hohe Prävalenz von Herzerkrankungen bei Heimtieren

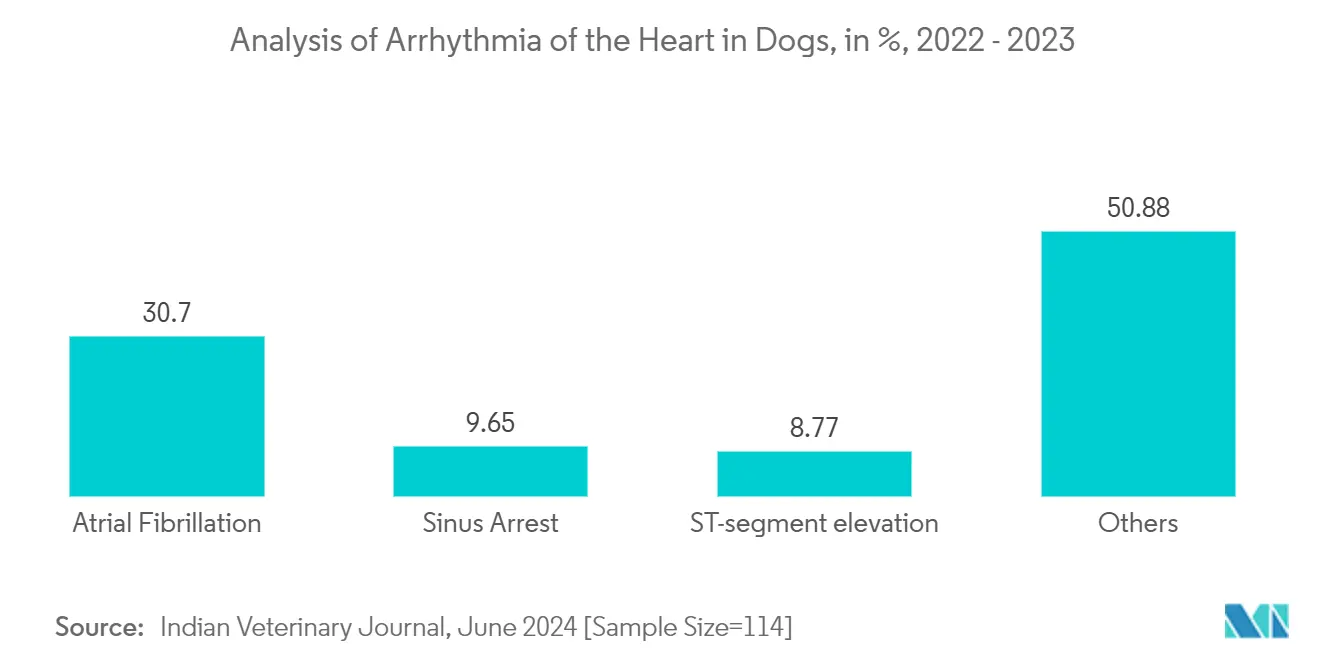

Die zunehmende Prävalenz von Herzerkrankungen bei Heimtieren, insbesondere bei Hunden, hat sich als bedeutender Treiber für den Markt der veterinärmedizinischen Kardiologie herausgestellt. Mehrere Studien zeigen, dass etwa 10 % aller Hunde, die in der tierärztlichen Primärversorgung vorgestellt werden, mit Herzerkrankungen diagnostiziert werden, wobei dieser Anteil bei älteren Hunden dramatisch auf über 60 % ansteigt. Diese hohe Prävalenz ist besonders bei der myxomatösen Mitralklappenerkrankung (MMVD) ausgeprägt, die 75 % der Herzerkrankungsfälle bei Hunden in den USA ausmacht und vorwiegend die Herzklappen betrifft. Die Ergebnisse einer umfassenden Studie, die im Juni 2024 im Indian Veterinary Journal veröffentlicht wurde und zwischen Juli 2022 und September 2023 an 435 Hunden mit generalisierten Erkrankungen durchgeführt wurde, ergaben, dass 26,21 % verschiedene Arten von Herzarrhythmien aufwiesen, darunter Vorhofflimmern (30,70 %), Sinusarrest (9,65 %) und ST-Strecken-Elevation (8,77 %), was die erhebliche Belastung durch Herzerkrankungen bei Heimtieren unterstreicht.

Das wachsende Bewusstsein für die Herzgesundheit bei Nutztieren hat ebenfalls zum Marktwachstum beigetragen, wobei angeborene Herzerkrankungen (CHD) als bedeutendes Problem in Rinderpopulationen aufgetreten sind. Ergebnisse einer im Februar 2023 in der Large Animal Review veröffentlichten Studie zeigen, dass die CHD-Prävalenz bei Rindern zwischen 0,2 % und 2,7 % liegt, was den Bedarf an spezialisierter Herzversorgung bei verschiedenen Tierarten unterstreicht und den wachsenden Bedarf an Raffinesse und Wirksamkeit veterinärkardiologischer Behandlungen demonstriert. Solche Faktoren haben mehr Tierhalter dazu veranlasst, fortschrittliche Herzversorgung für ihre Tiere zu suchen, was das Marktwachstum und die Innovation in der veterinärmedizinischen Kardiologie weiter vorantreibt.

Wachstum in der veterinärmedizinischen Pharmazie und Diagnostik

Der Markt für veterinärmedizinische Kardiologie verzeichnet ein erhebliches Wachstum, das durch bedeutende Fortschritte bei pharmazeutischen Lösungen und Diagnosetechnologien angetrieben wird. Die Einführung innovativer Medikamente und Behandlungsoptionen hat das Management von Herzerkrankungen bei Tieren revolutioniert. So markierte beispielsweise im Juni 2024 die Markteinführung der VETMEDIN-Lösung zur Behandlung der kongestiven Herzinsuffizienz (CHF) bei Hunden einen bedeutenden Meilenstein als erste von der FDA zugelassene orale Lösung zur Behandlung von CHF bei Hunden. Darüber hinaus hat die FDA-Zulassung von generischem Pimomedin (Pimobendan) in Form von Kautabletten im April 2024 zur Behandlung von leichter bis schwerer kongestiver Herzinsuffizienz bei Hunden die Zugänglichkeit und Erschwinglichkeit der Behandlung verbessert und damit die Reaktion des Marktes auf die wachsende Nachfrage nach wirksamen Herzmedikamenten demonstriert.

Das Diagnosesegment hat durch die Integration anspruchsvoller Werkzeuge und Techniken einen bemerkenswerten technologischen Fortschritt erlebt. So stellt beispielsweise die im November 2024 eingeführte neue Funktion von Dashboard Vet, die die direkte Weitergabe von Pferde-EKGs an Tierärzte ermöglicht, einen bedeutenden Schritt in Richtung digitaler Transformation in der veterinärkardiologischen Diagnostik dar. Die steigenden Kosten für städtische Veterinärdienstleistungen, die laut dem Bureau of Labor Statistics von Februar 2023 bis Februar 2024 um 7,9 % gestiegen sind, spiegeln die wachsenden Investitionen in fortschrittliche Diagnose- und Behandlungskapazitäten wider. Die Entwicklung nicht-invasiver Diagnoseverfahren wie fortschrittliche Echokardiographie, Elektrokardiographie und spezialisierte Bluttests unterstützt diesen Trend weiter. Die kontinuierliche Innovation in der Diagnosetechnologie, verbunden mit der zunehmenden Nutzung digitaler Plattformen für die Veterinärversorgung, hat ein robustes Ökosystem für das Wachstum veterinärkardiologischer Dienstleistungen geschaffen.

Analyse des Segments Tierart im Markt für veterinärmedizinische Kardiologie

Segment Heimtiere im Markt für veterinärmedizinische Kardiologie

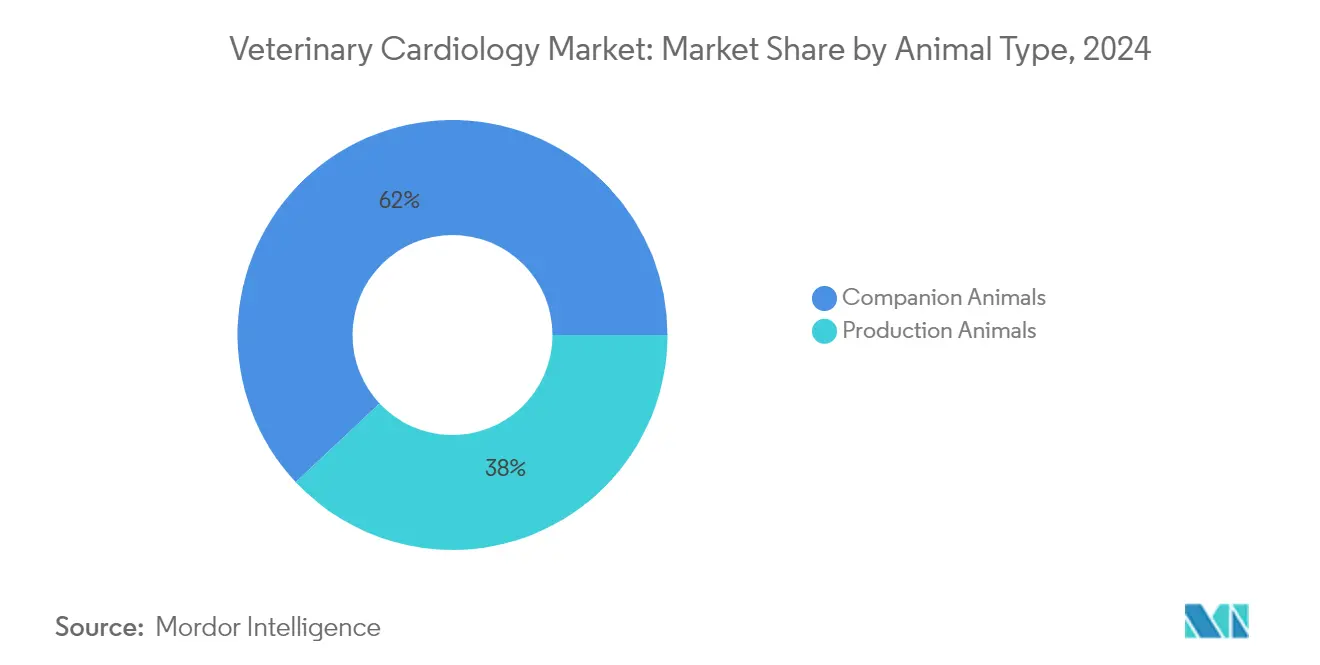

Das Segment der Heimtiere dominiert den Markt für veterinärmedizinische Kardiologie mit einem Marktanteil von mehr als 60 % im Jahr 2024 und wird voraussichtlich auch im Zeitraum 2025–2030 die schnellste Wachstumsdynamik aufweisen. Die Dominanz dieses Segments ist in erster Linie auf die zunehmende Prävalenz von Herzerkrankungen bei Haustieren, insbesondere Hunden und Katzen, sowie auf weltweit steigende Haustierhaltungsraten zurückzuführen. Die robuste Leistung des Segments wird durch wachsende Durchdringungsraten bei der Tierversicherung und die zunehmende Bereitschaft der Tierhalter, in fortschrittliche Veterinärbehandlungen zu investieren, weiter gestärkt. Technologische Fortschritte bei Diagnosewerkzeugen für Heimtiere haben die Marktposition des Segments erheblich verbessert. Das Entstehen spezialisierter veterinärkardiologischer Kliniken und die Integration von Telemedizindiensten haben ebenfalls zum umfangreichen Marktanteil des Segments beigetragen. Darüber hinaus hat die wachsende emotionale Bindung zwischen Haustieren und ihren Besitzern die Ausgaben für präventive Herzversorgung erhöht, was sowohl den Marktanteil als auch die Wachstumsrate antreibt.

Segment Nutztiere im Markt für veterinärmedizinische Kardiologie

Das Segment der Nutztiere stellt eine wichtige Komponente des Marktes für veterinärmedizinische Kardiologie dar und konzentriert sich auf Nutztiere und Tiere in der kommerziellen Landwirtschaft. Das Wachstum dieses Segments wird in erster Linie durch die steigende Nachfrage nach qualitativ hochwertiger Tiergesundheitsversorgung und die wirtschaftliche Bedeutung der Erhaltung gesunder Nutztiere angetrieben. Steigende Investitionen in Forschung und Entwicklung für die Herstellung tierspezifischer Herzbehandlungen haben die Marktpräsenz des Segments gestärkt. Darüber hinaus hat die Integration digitaler Gesundheitsüberwachungssysteme in der kommerziellen Landwirtschaft die Früherkennung und Behandlung verbessert.

Analyse des Segments Produkttyp im Markt für veterinärmedizinische Kardiologie

Segment Pharmazeutika im Markt für veterinärmedizinische Kardiologie

Das Segment der Pharmazeutika dominierte den Markt für veterinärmedizinische Kardiologie im Jahr 2024. Die erhebliche Marktpräsenz ist in erster Linie auf die zunehmende Prävalenz von Herzerkrankungen bei Heimtieren und die wachsende Nachfrage nach spezialisierten Veterinärmedikamenten zurückzuführen. Das umfangreiche Portfolio an Herzmedikamenten für verschiedene kardiovaskuläre Erkrankungen bei Tieren stärkt die Dominanz des Segments weiter. Die weit verbreitete Einführung präventiver Gesundheitsmaßnahmen und die Entwicklung neuartiger Arzneimittelformulierungen, die explizit für veterinärkardiologische Anwendungen konzipiert wurden, haben die Behandlungsergebnisse verbessert und erheblich zum Wachstum des Segments beigetragen.

Segment Diagnostika im Markt für veterinärmedizinische Kardiologie

Das Segment der Diagnostika wird voraussichtlich das am schnellsten wachsende Segment im Markt für veterinärmedizinische Kardiologie während des Prognosezeitraums 2025–2030 sein. Diese bemerkenswerte Wachstumsdynamik wird durch technologische Fortschritte bei diagnostischen Bildgebungsgeräten und die zunehmende Einführung von Point-of-Care-Testlösungen angetrieben. Die Integration von KI und ML in veterinärdiagnostische Werkzeuge hat die Genauigkeit und Effizienz der Erkennung kardialer Erkrankungen bei Tieren revolutioniert. Steigende Investitionen in die veterinärmedizinische Gesundheitsinfrastruktur und ein Fokus auf Früherkennung von Krankheiten treiben das Segmentwachstum voran. Spezialisierte veterinärkardiologische Zentren und fortschrittliche Diagnosegeräte schaffen Wachstumschancen. Tragbare, benutzerfreundliche Diagnosegeräte verbessern den Zugang zur Herzversorgung in verschiedenen veterinärmedizinischen Umgebungen.

Analyse des Segments Indikationstyp im Markt für veterinärmedizinische Kardiologie

Segment Kongestive Herzinsuffizienz im Markt für veterinärmedizinische Kardiologie

Die kongestive Herzinsuffizienz (CHF) hat sich als das dominierende Segment in der veterinärmedizinischen Kardiologie herausgestellt und hielt im Jahr 2024 den größten Marktanteil. Diese erhebliche Marktposition ist in erster Linie auf die zunehmende Prävalenz von CHF bei alternden Heimtieren, insbesondere Hunden und Katzen, zurückzuführen. Die Dominanz des Segments wird auch durch das wachsende Bewusstsein der Tierhalter für die Früherkennung und das Management von Herzinsuffizienzsymptomen unterstützt. Darüber hinaus haben die Entwicklung neuartiger pharmazeutischer Interventionen und verbesserte Behandlungsprotokolle zu einem besseren Krankheitsmanagement und einem erhöhten Marktwert beigetragen.

Segment Arrhythmien im Markt für veterinärmedizinische Kardiologie

Das Segment der Arrhythmien wird voraussichtlich das am schnellsten wachsende Segment im Markt für veterinärmedizinische Kardiologie während des Prognosezeitraums 2025–2030 sein, mit einer geschätzten CAGR von 9–10 %. Die Wachstumsdynamik wird in erster Linie durch technologische Fortschritte bei kardialen Überwachungsgeräten und die zunehmende Einführung anspruchsvoller Diagnosegeräte in Veterinärpraxen angetrieben. Die Expansion des Segments wird durch die Einführung innovativer Überwachungslösungen, einschließlich tragbarer Geräte und Fernüberwachungssysteme, weiter befeuert, die die Erkennung und das Management von Arrhythmien in der Veterinärmedizin revolutioniert haben. Wachsende Investitionen in Forschung und Entwicklung für neuartige therapeutische Ansätze und die zunehmende Verfügbarkeit spezialisierter veterinärkardiologischer Versorgungsdienstleistungen werden voraussichtlich das schnelle Wachstum dieses Segments während des gesamten Prognosezeitraums aufrechterhalten.

Analyse des Segments Vertriebskanal im Markt für veterinärmedizinische Kardiologie

Segment Direktvertrieb im Markt für veterinärmedizinische Kardiologie

Der Direktvertrieb dominiert den Markt für veterinärmedizinische Kardiologie mit einem Anteil von mehr als 70 % aufgrund starker Beziehungen zwischen Herstellern und Veterinäreinrichtungen, die eine konsistente Versorgung mit wesentlichen kardiologischen Diagnoseprodukten und Medikamenten gewährleisten. Das Wachstum des Segments wird durch die Präferenz von Veterinärkliniken und Tierarztpraxen für direkte Beschaffungskanäle weiter gestärkt, die Vorteile wie Großeinkaufsoptionen, spezialisierte Produktunterstützung und sofortigen Zugang zu technischer Hilfe bieten. Direktvertriebskanäle erleichtern auch eine bessere Qualitätskontrolle, Einhaltung gesetzlicher Vorschriften und Produktrückverfolgbarkeit, was im veterinärkardiologischen Sektor von entscheidender Bedeutung ist. Die robuste Leistung des Segments wird durch die steigende Anzahl von Veterinäreinrichtungen und die wachsende Nachfrage nach spezialisierten Herzversorgungsprodukten für Heim- und Nutztiere unterstützt.

Segment Online-Vertrieb im Markt für veterinärmedizinische Kardiologie

Das Segment des Online-Vertriebs entwickelt sich zum am schnellsten wachsenden Vertriebskanal im Markt für veterinärmedizinische Kardiologie und wird voraussichtlich von 2025 bis 2030 eine erhebliche Expansion erfahren. Dieses bemerkenswerte Wachstum wird durch die zunehmende Nutzung digitaler Plattformen für die Beschaffung veterinärmedizinischer Produkte angetrieben, unterstützt durch verbesserte Logistiknetzwerke und die Bequemlichkeit von Online-Bestellsystemen. Veterinärfachleute nutzen zunehmend Online-Plattformen für ihre Beschaffungsbedürfnisse, angezogen von wettbewerbsfähigen Preisen, einer breiteren Produktauswahl und der Bequemlichkeit von Bestellmöglichkeiten rund um die Uhr. Der Trend zur digitalen Transformation in Veterinärpraxen und die steigende Nachfrage nach kontaktlosen Kaufoptionen treiben die Wachstumsdynamik des Segments weiter voran.

Analyse des Segments Endverwendung im Markt für veterinärmedizinische Kardiologie

Segment Veterinärkliniken im Markt für veterinärmedizinische Kardiologie

Das Segment der Veterinärkliniken dominierte den Markt für veterinärmedizinische Kardiologie im Jahr 2024 mit einem Marktanteil von mehr als 50 %. Diese erhebliche Marktpräsenz ist auf die Einführung anspruchsvoller Diagnosegeräte und das spezialisierte Fachwissen in diesen Einrichtungen zurückzuführen. Die Führungsposition des Segments wird durch die zunehmende Komplexität veterinärkardiologischer Eingriffe gestärkt, die professionelle Intervention erfordern. Das Wachstum des Segments wird durch die zunehmende Komplexität veterinärkardiologischer Behandlungen und den Bedarf an spezialisiertem Medikamentenmanagement unterstützt. Fortschrittliche kardiale Überwachungssysteme, spezialisierte chirurgische Einrichtungen und die Präsenz ausgebildeter Veterinärfachleute haben diese Institutionen zur ersten Wahl für Tierhalter gemacht, die Herzversorgung für ihre Tiere suchen. Das Wachstum des Segments wird durch die zunehmende Bereitschaft der Tierhalter, in qualitativ hochwertige Gesundheitsversorgung zu investieren, weiter unterstützt. Die Konzentration spezialisierter Veterinärdienstleistungen in diesen Einrichtungen hat ein umfassendes Ökosystem für das Management komplexer Herzerkrankungen bei Heim- und Nutztieren geschaffen.

Segment Tierarztpraxen im Markt für veterinärmedizinische Kardiologie

Das Segment der Tierarztpraxen hat eine bedeutende Präsenz im Markt für veterinärmedizinische Kardiologie als wichtiges Bindeglied zwischen Veterinärversorgungsanbietern und Tierhaltern. Dieses Segment profitiert von seiner Fähigkeit, unmittelbaren Zugang zu Herzmedikamenten und spezialisierten veterinärkardiologischen Diagnostika am Versorgungsort zu bieten. Die Integration von Apothekendienstleistungen in Tierarztpraxen gewährleistet eine ordnungsgemäße Medikamentenabgabe und ermöglicht eine direkte Beratung zwischen Tierärzten und Apothekenpersonal. Darüber hinaus hat die Integration modernster Technologien wie digitaler Bildgebungssysteme und Fernüberwachungsfähigkeiten die diagnostischen und therapeutischen Möglichkeiten dieser Einrichtungen verbessert. Das Segment entwickelt sich weiter mit der Einführung neuer kardialer Behandlungsprotokolle und behält seine Relevanz im veterinärkardiologischen Ökosystem bei.

Analyse des geografischen Segments im Markt für veterinärmedizinische Kardiologie

Markt für veterinärmedizinische Kardiologie in Nordamerika

Nordamerika stellt die dominierende Kraft im globalen Markt für veterinärmedizinische Kardiologie dar, gekennzeichnet durch eine fortschrittliche veterinärmedizinische Gesundheitsinfrastruktur und hohe Haustierhaltungsraten. Der Markt der Region wird durch zunehmende Tierversicherungsabschlüsse, wachsendes Bewusstsein für die Herzgesundheit von Tieren und kontinuierliche technologische Fortschritte in der veterinärmedizinischen Kardiologie angetrieben. Die Präsenz führender Veterinärkliniken, Forschungseinrichtungen und wichtiger Marktteilnehmer stärkt die Position der Region weiter. Die Vereinigten Staaten, Kanada und Mexiko tragen gemeinsam zur Bedeutung der Region bei, wobei jedes Land unterschiedliche Wachstumsmuster und Marktmerkmale aufweist.

Markt für veterinärmedizinische Kardiologie in den Vereinigten Staaten

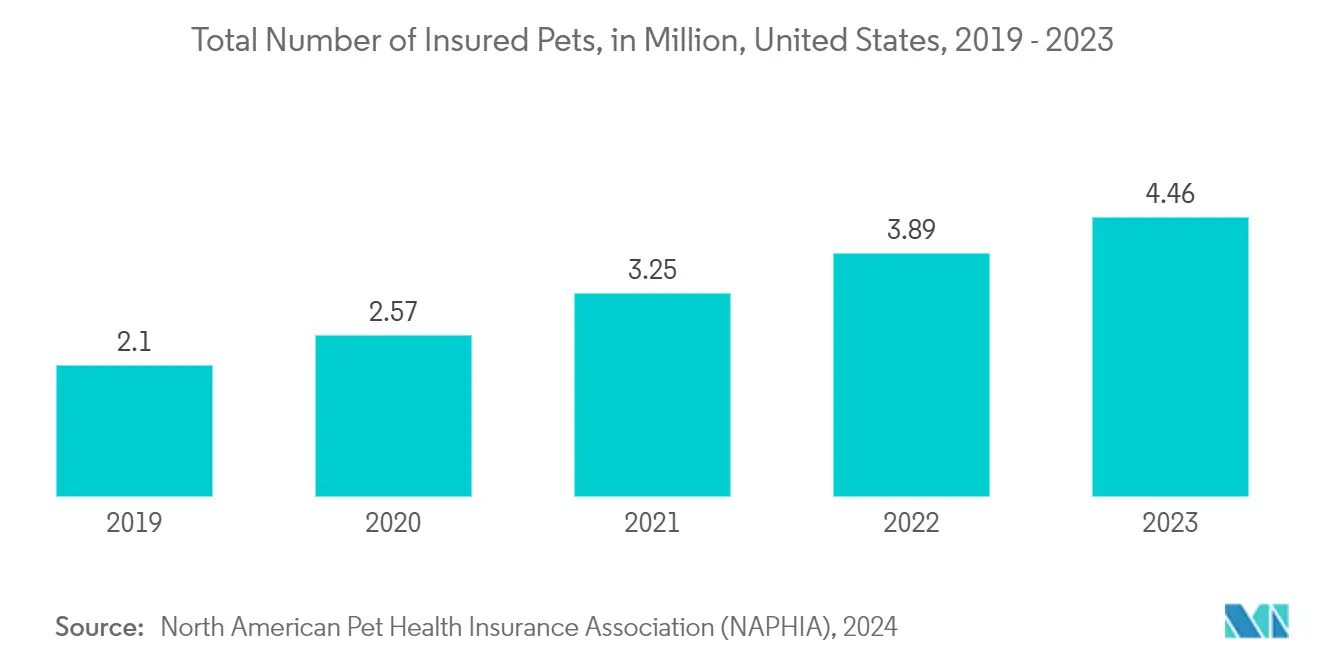

Die Vereinigten Staaten sind der größte Markt innerhalb Nordamerikas und hielten im Jahr 2024 mehr als ~30 % des globalen Marktanteils für veterinärmedizinische Kardiologie. Die Marktführerschaft des Landes wird durch seine robuste veterinärmedizinische Gesundheitsinfrastruktur, hohe Haustierhaltungsraten und fortschrittliche technologische Einführung unterstützt. Die Präsenz führender veterinärmedizinischer Hochschulen, Forschungseinrichtungen und wegweisender chirurgischer Programme, wie das bahnbrechende Herzchirurgieprogramm für Hunde der University of Florida, demonstriert das Engagement des Landes für die Weiterentwicklung der veterinärmedizinischen Kardiologie. Der Markt wird durch zunehmende Tierversicherungsdurchdringung weiter gestärkt, mit mehr als 5,6 Millionen versicherten Haustieren aus über 86 Millionen haustierhaltenden Haushalten.

Markt für veterinärmedizinische Kardiologie in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika mit einer beeindruckenden prognostizierten Wachstumsrate von rund 8 % von 2025 bis 2030. Dieser Anstieg ist auf einen Anstieg der Tieradoptionen, ein gesteigertes Bewusstsein für präventive Veterinärversorgung und verstärkte Investitionen in die veterinärmedizinische Gesundheitsinfrastruktur zurückzuführen. Darüber hinaus legen kanadische Veterinärinstitutionen mit Unterstützung sowohl staatlicher Initiativen als auch privater Investitionen einen ausgeprägten Schwerpunkt auf spezialisierte Herzversorgung.

Markt für veterinärmedizinische Kardiologie in Europa

Europa stellt einen bedeutenden Markt für veterinärmedizinische Kardiologie dar, der durch seine anspruchsvollen veterinärmedizinischen Gesundheitssysteme und den starken Fokus auf Tierschutz gekennzeichnet ist. Die Region profitiert von gut etablierten veterinärmedizinischen Bildungseinrichtungen, Forschungszentren und einer hohen Konzentration qualifizierter Veterinärfachleute. Die Marktdynamik variiert in den verschiedenen Ländern, wobei jedes Land einzigartig zur regionalen Marktentwicklung beiträgt.

Markt für veterinärmedizinische Kardiologie in Deutschland

Deutschland entwickelt sich zum größten Markt für veterinärmedizinische Kardiologie in Europa und hält im Jahr 2024 etwa ein Viertel des regionalen Marktanteils. Die Marktführerschaft des Landes ist auf seine fortschrittliche veterinärmedizinische Gesundheitsinfrastruktur, starke Forschungskapazitäten und hohe Standards der Tierpflege zurückzuführen. Der deutsche Markt ist durch die Präsenz führender Veterinärkliniken, Forschungseinrichtungen und einem robusten regulatorischen Rahmen zur Unterstützung der Tiergesundheitsversorgung, einschließlich des umfassenden Tierschutzgesetzes, gekennzeichnet.

Markt für veterinärmedizinische Kardiologie im Vereinigten Königreich

Es wird erwartet, dass der Markt für veterinärmedizinische Kardiologie im Vereinigten Königreich schnell wächst, angetrieben durch zunehmende Tierversicherungsabschlüsse. Etwa 3,7 Millionen Menschen haben Tierversicherungspolicen, die 4,3 Millionen Haustiere abdecken. Der veterinärkardiologische Sektor profitiert auch von kontinuierlichen technologischen Fortschritten, starken Forschungsinitiativen und wachsendem Bewusstsein der Tierhalter für die Herzgesundheit ihrer Haustiere.

Markt für veterinärmedizinische Kardiologie im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum stellt einen sich schnell entwickelnden Markt in der globalen veterinärkardiologischen Landschaft dar, der durch zunehmende Haustierhaltung, steigende verfügbare Einkommen und wachsendes Bewusstsein für die Tiergesundheitsversorgung gekennzeichnet ist. Länder wie China, Japan, Indien, Australien, Südkorea und Thailand erleben bedeutende Entwicklungen in der veterinärmedizinischen Gesundheitsinfrastruktur und den Dienstleistungen. Der Markt der Region wird durch technologische Fortschritte, steigende Investitionen in veterinärmedizinische Gesundheitseinrichtungen und die wachsende Einführung von Tierversicherungen angetrieben.

Markt für veterinärmedizinische Kardiologie in China

China ist der größte Markt für veterinärmedizinische Kardiologie im asiatisch-pazifischen Raum. Die Marktführerschaft des Landes wird durch seine große Haustierpopulation, steigende Haustierhaltungsraten und erhebliche Investitionen in die veterinärmedizinische Gesundheitsinfrastruktur unterstützt. Die Präsenz zahlreicher Veterinärzentren, einschließlich des Netzwerks von New Ruipeng mit 1.400 Zentren in 80 Städten, demonstriert das robuste Wachstum und Entwicklungspotenzial des Marktes.

Markt für veterinärmedizinische Kardiologie in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt im asiatisch-pazifischen Raum. Das Marktwachstum des Landes wird durch steigende Tieradoptionsraten, wachsendes Bewusstsein für die Tiergesundheitsversorgung und erhebliche Investitionen in die Veterinärinfrastruktur angetrieben. Im Mai 2024 berichtete Future Generali India Insurance, dass Indien zu den am schnellsten wachsenden Haustiermärkten der Welt gehört und eine jährliche Wachstumsrate von nahezu 14 % aufweist. Prognosen deuten darauf hin, dass der indische Haustierpflegemarkt bis 2025 einen Wert von 800 Millionen US-Dollar erreichen könnte. Jüngste Initiativen wie 'Drools Vet Thrive', das im Oktober 2023 gestartet wurde und auf die Modernisierung von Tierarztpraxen im ganzen Land abzielt, veranschaulichen die Entwicklungstrajektorie des Marktes und das Engagement zur Verbesserung veterinärkardiologischer Versorgungsdienstleistungen.

Markt für veterinärmedizinische Kardiologie im Nahen Osten und Afrika

Die Region Naher Osten & Afrika zeigt wachsendes Potenzial im Markt für veterinärmedizinische Kardiologie, mit zunehmendem Fokus auf die Entwicklung fortschrittlicher Veterinärversorgungseinrichtungen und professioneller Expertise. Der Markt der Region ist durch wachsendes Bewusstsein für die Tiergesundheitsversorgung, steigende Investitionen in die Veterinärinfrastruktur und zunehmende Einführung moderner Behandlungsmethoden gekennzeichnet. Saudi-Arabien stellt den größten Markt in der Region dar, angetrieben durch staatliche Initiativen und technologische Fortschritte, während die Vereinigten Arabischen Emirate als der am schnellsten wachsende Markt hervortreten, unterstützt durch Initiativen wie die Middle East Animal Veterinary Conference (MEAVC) und steigende Investitionen in spezialisierte Veterinärversorgungseinrichtungen.

Markt für veterinärmedizinische Kardiologie in Südamerika

Der Markt für veterinärmedizinische Kardiologie in Lateinamerika erlebt einen bedeutenden Wandel, angetrieben durch zunehmendes Bewusstsein für die Herzgesundheit von Tieren und eine verbesserte veterinärmedizinische Gesundheitsinfrastruktur. Der Markt der Region ist durch wachsende Zusammenarbeit zwischen Veterinärinstitutionen, zunehmende Möglichkeiten zur beruflichen Weiterbildung und steigende Investitionen in spezialisierte Versorgungseinrichtungen gekennzeichnet. Brasilien entwickelt sich sowohl als größter als auch als am schnellsten wachsender Markt in der Region, unterstützt durch strategische Investitionen und die Expansion qualitativ hochwertiger Veterinärversorgungsanbieter wie WeVets, während Argentinien erheblich zur regionalen Marktentwicklung beiträgt.

Wettbewerbslandschaft

Führende Unternehmen im Markt für veterinärmedizinische Kardiologie

Der Markt für veterinärmedizinische Kardiologie wird von wichtigen Akteuren angeführt, darunter Boehringer Ingelheim, Cronus Pharma, Esaote SpA, FUJIFILM, GE Healthcare, IDEXX, IMV Companion Animal Ltd, Merck & Co., Inc, Shenzhen Mindray Animal Medical Technology Co., LTD. und Zoetis Inc. Diese Unternehmen konzentrieren sich konsequent auf Produktinnovationen, insbesondere bei der Entwicklung fortschrittlicher Diagnosewerkzeuge und pharmazeutischer Lösungen für die tierische Herzversorgung. Die Branche erlebt regelmäßige Markteinführungen neuartiger Medikamente und Diagnosegeräte, wobei Unternehmen stark in Forschung und Entwicklung investieren, um aufkommende Herzerkrankungen bei Tieren zu behandeln. Strategische Partnerschaften zwischen Pharmaunternehmen und Veterinärkliniken sind zunehmend verbreitet und ermöglichen eine bessere Marktdurchdringung und verbesserte Dienstleistungserbringung. Die geografische Expansion bleibt eine wichtige Wachstumsstrategie, insbesondere in aufstrebenden Märkten, wobei Unternehmen regionale Produktionsanlagen und Vertriebsnetzwerke aufbauen, um lokale Märkte besser zu bedienen.

Marktkonsolidierung treibt die Branchenentwicklung voran

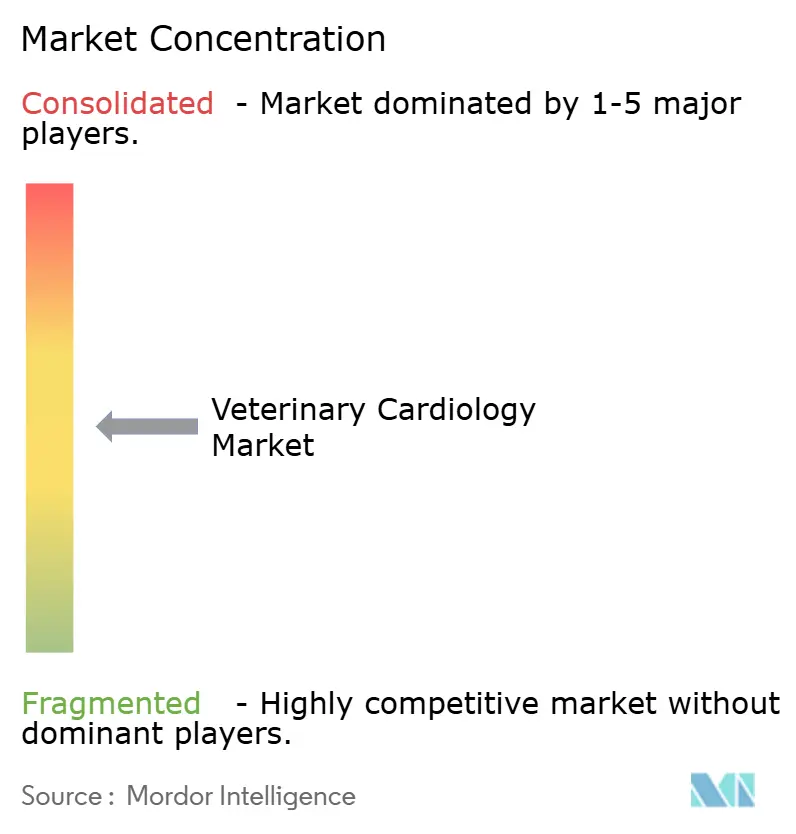

Der Markt für veterinärmedizinische Kardiologie ist mäßig konsolidiert, mit globalen Pharmariesen und spezialisierten Veterinärversorgungsanbietern. Große Pharmaunternehmen nutzen Forschungskapazitäten und globale Vertriebsnetzwerke, während Nischenanbieter sich auf spezifische Segmente und Regionen konzentrieren. Da größere Unternehmen ihre Portfolios und geografische Reichweite ausbauen, hat der Markt bedeutende Fusionen und Übernahmen erlebt, insbesondere mit technologiegetriebenen Start-ups und regionalen Akteuren.

Kooperationen zwischen Branchenakteuren, Forschungseinrichtungen und Veterinärversorgungsanbietern prägen die Wettbewerbsdynamik. Strategische Allianzen kombinieren Stärken in der Arzneimittelentwicklung, Diagnostik und klinischen Expertise. Aufstrebende Marktteilnehmer gewinnen durch zielgerichtete Produkte und starke lokale Verbindungen zu Veterinärpraktikern an Bedeutung. Medizingeräteherstellern tragen ebenfalls bei, indem sie Technologien aus der Humanmedizin für den veterinärmedizinischen Einsatz anpassen und die Wettbewerbslandschaft diversifizieren.

Innovation und Zugänglichkeit treiben den zukünftigen Erfolg voran

Der Erfolg im Markt für veterinärmedizinische Kardiologie hängt von der Entwicklung kosteneffizienter, qualitativ hochwertiger Lösungen ab. Marktführer integrieren Pharmazeutika mit Diagnostika und Überwachungssystemen und investieren gleichzeitig in digitale Technologien und Telemedizin, um die Dienstleistungserbringung zu verbessern. Der Aufbau starker Beziehungen zu Veterinärkliniken und Tierarztpraxen bleibt entscheidend für die Dienstleistungserbringung und Produktakzeptanz.

Die Zukunft des Marktes hängt davon ab, die Nachfrage nach spezialisierter Herzversorgung zu befriedigen und gleichzeitig regulatorische und Kostenherausforderungen zu bewältigen. Zu den wichtigsten Erfolgsfaktoren gehören innovative Arzneimittelverabreichungssysteme, verbesserte Diagnosegenauigkeit und Produkterschwinglichkeit. Unternehmen müssen auch das Bewusstsein bei Tierhaltern und Veterinärfachleuten durch Bildungsinitiativen schärfen. Die Anpassung an regulatorische Änderungen, die Aufrechterhaltung von Qualitätsstandards, der Aufbau widerstandsfähiger Lieferketten und die Sicherstellung operativer Flexibilität sind für eine nachhaltige Marktpräsenz unerlässlich.

Branchenführer im Bereich veterinärmedizinische Kardiologie

Boehringer Ingelheim

Esaote SpA

FUJIFILM

GE Healthcare

Merck & Co., Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: VETiNSTANT, ein Technologie-Start-up im Bereich Tiergesundheit, ist eine Partnerschaft mit der IIT-Madras Incubation Cell in Indien eingegangen, um Exam D zu lancieren, ein nicht-invasives Gerät zur Diagnose der Tiergesundheit. In Verbindung mit einer mobilen App verbindet es Haustiere und Tierärzte für eine zeitnahe Versorgung. Exam D gibt es in zwei Versionen: Eine misst die Temperatur und auskultiert Herz, Lunge und Bauch, während die andere SpO2- und Herzfrequenzmessungen hinzufügt. Tierhalter können es einfach verwenden, um Temperatur, Herzfrequenz und Atemgeräusche zu messen, indem sie es in die Nähe ihres Haustieres halten. Die Daten können über Telemedizin zur Analyse mit einem Tierarzt geteilt werden.

- Januar 2024: Ein Ärzteteam der Chulalongkorn-Universität in Thailand hat erfolgreich eine minimal-invasive Mitralklappenreparatur (MVR) mit einer Mitralklemme an einem Hund durchgeführt – das erste derartige Verfahren im Land. Diese innovative Technik eliminiert den Bedarf an einer künstlichen Herz-Lungen-Maschine und bietet Vorteile wie reduzierte chirurgische Wunden und schnellere Erholung.

- April 2023: Der Columbus Zoo and Aquarium in Ohio ist eine Partnerschaft mit dem Great Ape Heart Project eingegangen, um die Herzversorgung für Menschenaffen zu verbessern. Diese Zusammenarbeit zielt darauf ab, das Verständnis und die Behandlung von Herzerkrankungen bei Gorillas, Orang-Utans, Bonobos und Schimpansen zu verbessern.

- Januar 2023: Invoxia hat ein intelligentes Hundehalsband für 149 USD auf den Markt gebracht, das Herzschlag und Standort überwacht, mit Datenabonnements ab 8,25 USD monatlich. Seine Sensor- und KI-Technologie verfolgt Atem- und Herzwerte, Aktivität und Standort und bietet Einblicke in die Gesundheit und das Wohlbefinden eines Hundes. Das in Zusammenarbeit mit Veterinärspezialisten entwickelte Halsband unterstützt die präventive Haustierpflege, indem es Gesundheitsprobleme frühzeitig erkennt und Besitzer für eine rechtzeitige Behandlung benachrichtigt.

- Januar 2023: Das 40. jährliche Veterinary Meeting & Expo (VMX) wurde in Florida organisiert und brachte Veterinärfachleute aus über 65 Ländern zusammen, um die neuesten Fortschritte in der Tiermedizin zu diskutieren, einschließlich kardiologischer Diagnostik und Behandlungen.

Berichtsumfang des globalen Marktes für veterinärmedizinische Kardiologie

Gemäß dem Berichtsumfang bezieht sich veterinärmedizinische Kardiologie auf die Geräte und Medikamente, die für die Diagnose und Behandlung von Herzerkrankungen bei Heim- und Nutztieren erforderlich sind.

Der Markt für veterinärmedizinische Kardiologie ist nach Tierart, Produkttyp, Indikation, Vertriebskanal, Endverwendung und Geografie segmentiert. Nach Tierart ist der Markt in Heimtiere und Nutztiere unterteilt. Basierend auf dem Produkttyp ist der Markt in Pharmazeutika und Diagnostika unterteilt. Auf der Grundlage der Indikation ist der Markt in kongestive Herzinsuffizienz (CHF), Arrhythmie und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Direktvertrieb und Online-Vertrieb unterteilt. Basierend auf der Endverwendung ist der Markt in Veterinärkliniken, Tierarztpraxen und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für wichtige Länder in verschiedenen Regionen. Die Marktgröße wird für jedes Segment in Wertangaben (USD) angegeben.

| Heimtiere |

| Nutztiere |

| Pharmazeutika |

| Diagnostika |

| Kongestive Herzinsuffizienz |

| Arrhythmien |

| Sonstige |

| Direktvertrieb |

| Online-Vertrieb |

| Veterinärkliniken |

| Tierarztpraxen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Tierart | Heimtiere | |

| Nutztiere | ||

| Nach Produkttyp | Pharmazeutika | |

| Diagnostika | ||

| Nach Indikation | Kongestive Herzinsuffizienz | |

| Arrhythmien | ||

| Sonstige | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Online-Vertrieb | ||

| Nach Endverwendung | Veterinärkliniken | |

| Tierarztpraxen | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für veterinärmedizinische Kardiologie?

Die Marktgröße für veterinärmedizinische Kardiologie wird voraussichtlich im Jahr 2025 einen Wert von 3,19 Milliarden USD erreichen und mit einer CAGR von 8,84 % auf 4,87 Milliarden USD bis 2030 wachsen.

Wie groß ist der aktuelle Markt für veterinärmedizinische Kardiologie?

Im Jahr 2025 wird die Marktgröße für veterinärmedizinische Kardiologie voraussichtlich 3,19 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Markt für veterinärmedizinische Kardiologie?

Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil am Markt für veterinärmedizinische Kardiologie?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für veterinärmedizinische Kardiologie.

Welche Jahre deckt dieser Markt für veterinärmedizinische Kardiologie ab, und wie groß war die Marktgröße im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für veterinärmedizinische Kardiologie auf 2,91 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für veterinärmedizinische Kardiologie für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für veterinärmedizinische Kardiologie für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: