Perfluoroalkoxy-Alkan (PFA)-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

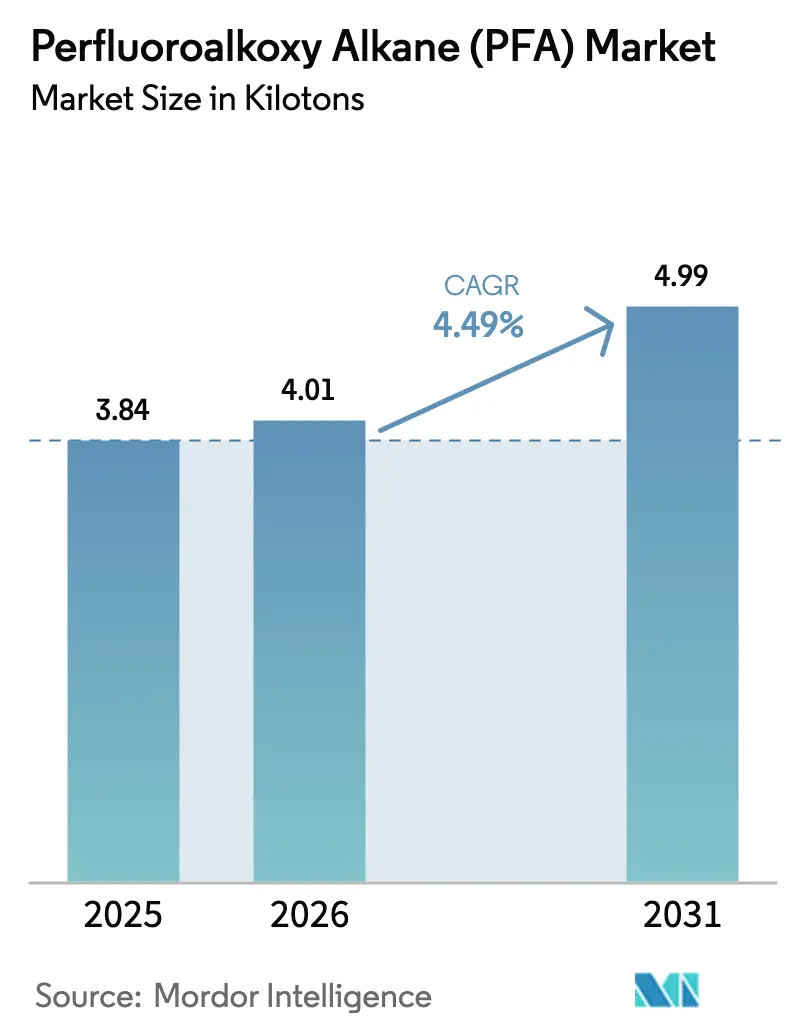

| Marktvolumen (2026) | 4.01 Kilotonn |

| Marktvolumen (2031) | 4.99 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

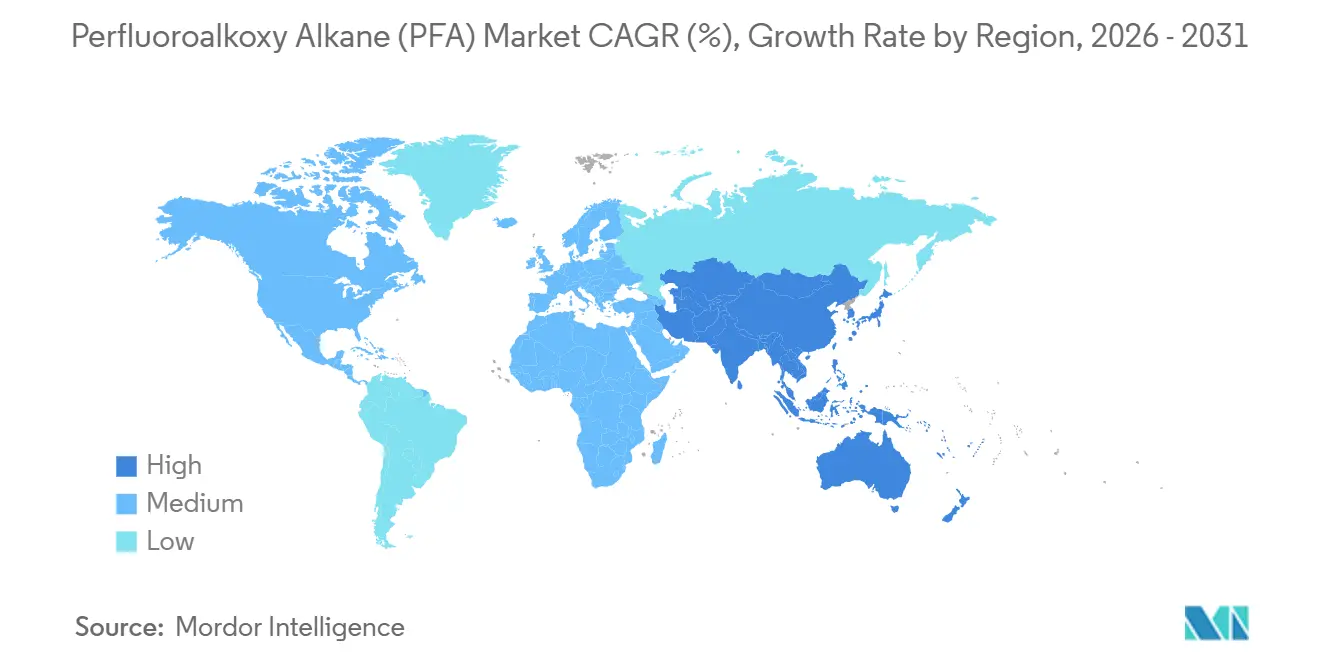

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Perfluoroalkoxy-Alkan (PFA)-Marktanalyse von Mordor Intelligence

Die Marktgröße für Perfluoroalkoxy-Alkan wird voraussichtlich von 3,84 Kilotonnen im Jahr 2025 auf 4,01 Kilotonnen im Jahr 2026 steigen und bis 2031 4,99 Kilotonnen erreichen, mit einer CAGR von 4,49 % über den Zeitraum 2026–2031. Die Nachfrageresilienz ist in der unverzichtbaren Rolle des Polymers in Reinstflüssigkeits-Handhabungskreisläufen innerhalb von Halbleiterfabriken mit Sub-3-Nanometer-Prozessen, Spezialchemie-Reaktoren und Hochspannungs-Elektroanlagen verankert. Anlagenhersteller schreiben weiterhin PFA-ausgekleidete Komponenten vor, da ionische Spurenverunreinigungen in fortgeschrittenen Knoten Ausbeuten im Wert von Millionen US-Dollar vernichten können, selbst während Regulierungsbehörden die Vorschriften für Per- und Polyfluoralkylsubstanzen (PFAS) in Nordamerika und Europa verschärfen. Kapazitätserweiterungen von Chemours in West Virginia und Daikin in Japan mindern das Versorgungsrisiko, doch die Lieferzeiten für reaktorgrades Harz überschreiten bei gleichzeitigen Greenfield-Projekten der Gießereien weiterhin 12 Monate. Unterdessen schaffen der Halbleiterausbau im Asien-Pazifik-Raum, die Revitalisierung der nordamerikanischen Petrochemie und die europäische 5G-Verdichtung gemeinsam eine multiregionale Nachfrage für den Perfluoroalkoxy-Alkan-Markt und gleichen den Rückgang durch Kochgeschirr-Verbote und aufkommende nicht-fluorierte Substitute aus.

Wichtigste Erkenntnisse des Berichts

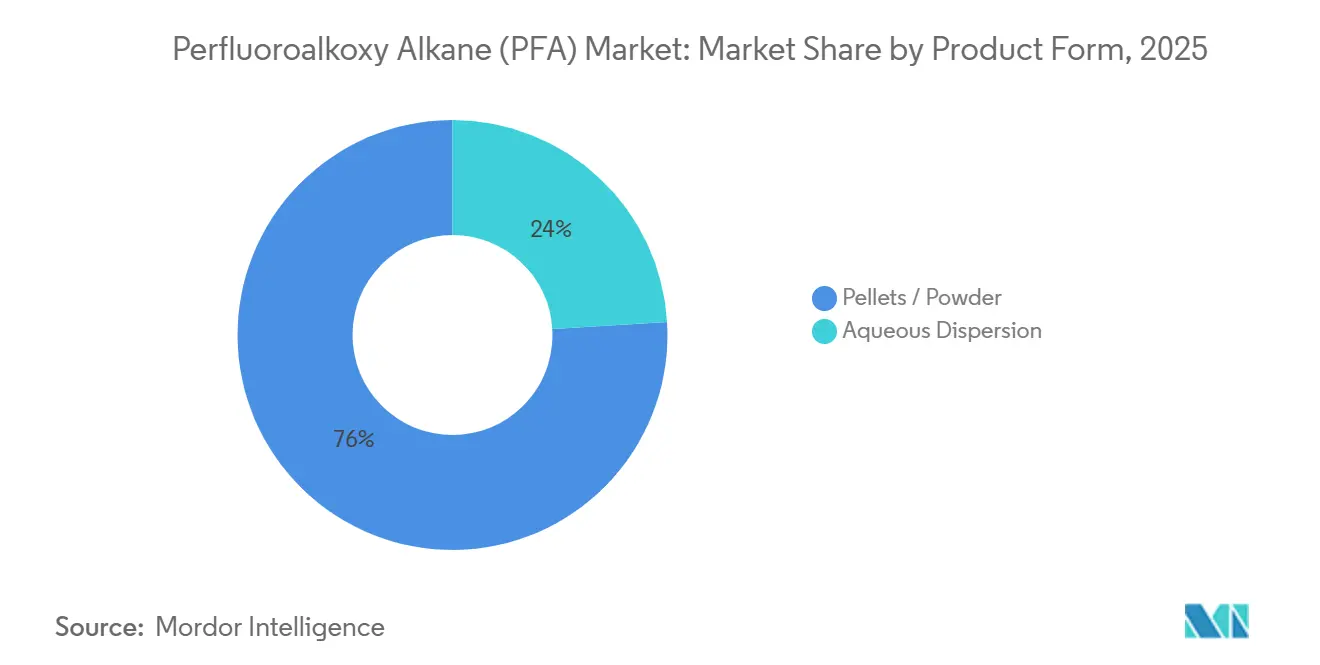

- Nach Produktform führten Pellets und Pulver mit einem Marktanteil von 75,97 % am Perfluoroalkoxy-Alkan-Markt im Jahr 2025, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 4,96 % wachsen.

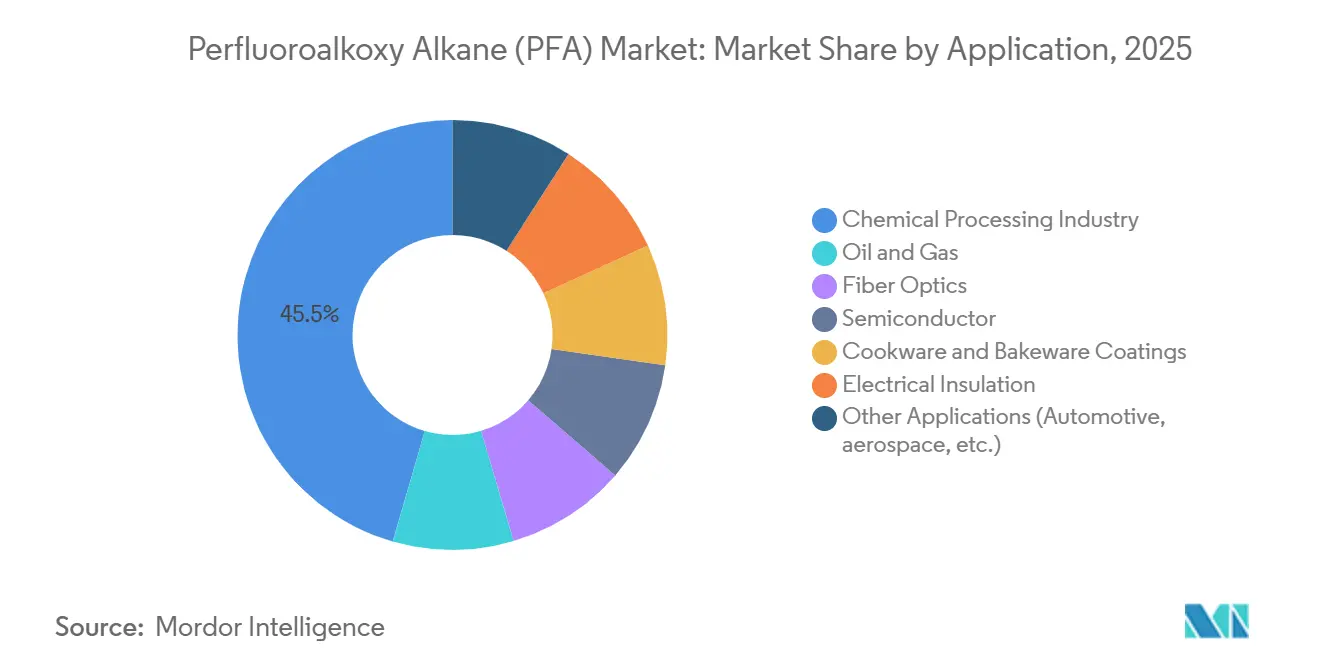

- Nach Anwendung entfiel auf die chemische Verarbeitung ein Anteil von 45,51 % an der Perfluoroalkoxy-Alkan-Marktgröße im Jahr 2025, während die elektrische Isolierung bis 2031 mit einer CAGR von 4,89 % voranschreitet.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 40,02 % und wird voraussichtlich bis 2031 mit einer CAGR von 4,67 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Perfluoroalkoxy-Alkan (PFA)-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Reinstwasser-PFA-Schläuchen in fortgeschrittenen Halbleiterfabriken | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Korrosionsbeständige Auskleidungen für Chemieanlangen der nächsten Generation | +1.0% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Integritätskritische PFA-Schläuche in Tiefsee- und Sauergas-Öl-und-Gas-Anwendungen | +0.8% | Südamerika (Brasilien Pre-Salt), Nordamerika (Golf von Mexiko), Naher Osten | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von PFA in Lithium-Ionen-Batterien | +0.7% | Dominanz Asien-Pazifik, aufkommend in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| 5G-getriebene Expansion der Glasfaserkabel-Ummantelung | +0.6% | Global, mit frühen Gewinnen in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Reinstwasser-PFA-Schläuchen in fortgeschrittenen Halbleiterfabriken

Gießereien, die 3-Nanometer- und kleinere Prozesse betreiben, verbrauchen etwa 0,5 kg PFA-Schlauch pro Quadratfuß Reinraum, was 300 Tonnen für eine einzelne 600.000 Quadratfuß große Mega-Fabrik entspricht[1]Nationales Institut für Standards und Technologie, "Reinraum-Polymeranforderungen für Fabs der nächsten Generation," nist.gov. TSMCs milliardenschwere Projekte in Arizona und Kumamoto erhöhen den unmittelbaren Bedarf an halbleitergradem PFA, das aggressiven Fotolack-Lösungsmitteln standhält, ohne ionische Spezies auszulaugen. Japanische und koreanische Fabriken reduzieren das Logistikrisiko durch Bezug von regionalen Herstellern wie Daikin und AGC, während Chemours' US-Linie die Einhaltung der Anforderungen an inländische Inhalte gemäß den CHIPS-Act-Regeln sicherstellt. Die Extremultraviolett-Lithografie erhöht die Reinheitsanforderungen und führt während der Spitzenausbauzyklen zu 12-monatigen Auftragsrückständen. Diese Dynamiken halten den Perfluoroalkoxy-Alkan-Markt trotz regulatorischer Gegenwinds eng ausbalanciert.

Korrosionsbeständige Auskleidungen für Chemieanlagen der nächsten Generation

PFA-Auskleidungen arbeiten zuverlässig in konzentrierter Schwefelsäure bei 200 °C, Chlortrifluorid und Brompentafluorid, wo Edelstahl versagt, und eliminieren die Schweißnähte, die Spannungsrisse auslösen. Die Schmelzverarbeitbarkeit ermöglicht nahtlose Auskleidungen und reduziert Ausfallzeiten in pharmazeutischen und fluorchemischen Reaktoren. Die Investition von Gujarat Fluorochemicals in höherwertiges PFA für Nassätz-Systeme signalisiert vertikale Integration und wachsenden asiatischen Wettbewerb. Betreiber schreiben PFA auch vor, um Spurenmetallverunreinigungen zu begrenzen, die Katalysatoren vergiften können, und erheben das Polymer vom Massenprodukt zum kritischen Prozessermöglicher. Lange Gerätelebenszyklen sichern die Nachfrage für Jahrzehnte.

Integritätskritische PFA-Schläuche in Tiefsee- und Sauergas-Öl-und-Gas-Anwendungen

Petrobras' Pre-Salt-Produktion erreichte im Dezember 2024 2,2 Millionen Barrel pro Tag, und jedes neue FPSO benötigt Kilometer von PFA-ausgekleideten Schläuchen, um Schwefelwasserstoffgehalten über 10.000 ppm standzuhalten. TechnipFMCs Unterwasserverträge im Golf von Mexiko unterstreichen die Rolle des Materials, wo die Kosten für die Bergung von Ausrüstung pro Eingriff 10 Millionen USD übersteigen. Die geringe Reibung von PFA erleichtert die hydraulische Steuerung über 3.000 Meter Wassertiefe, ermöglicht kleinere Pumpen an der Oberfläche und senkt die Investitionskosten. Da Felder altern und die chemische Injektion zunimmt, schafft installiertes PFA-Umbilical eine gebundene Ersatznachfrage, die den Perfluoroalkoxy-Alkan-Markt stützt.

Zunehmender Einsatz von PFA in Lithium-Ionen-Batterien

Syensqos 850-Millionen-USD-PVDF-Komplex und das Batterie-Bindemittelprogramm von Gujarat Fluorochemicals veranschaulichen die Neuausrichtung von Fluorpolymeren auf die Energiespeicherung. PFAs Nische liegt in Dichtungen, die dem Abbau von LiPF6-Elektrolyten bei erhöhten Temperaturen widerstehen; Daikins NEOFLON-Qualitäten behalten den Druckverformungsrest während 1.000-stündiger Einweichtests bei. Die Trockenelektroden-Beschichtung reduziert die PVDF-Nachfrage, erhöht jedoch den Bedarf an Dichtungsintegrität und steigert den PFA-Wert. Batterie-Gigafabriken befinden sich häufig in der Nähe von Chip-Fabriken, sodass Lieferanten gemeinsame Hochreinheits-Harzlinien betreiben und das regionale Volumen für den Perfluoroalkoxy-Alkan-Markt stärken können.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der globalen PFAS-Regulierungsaufsicht | -0.9% | Nordamerika und EU primär, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Migration von Erstausrüstern zu nicht-fluorierten Alternativen | -0.6% | Europa und Nordamerika führend, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Lücke beim End-of-Life-Recycling behindert Kreislaufwirtschaftsziele | -0.4% | Global, mit akutem Druck in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der globalen PFAS-Regulierungsaufsicht

Die Testanordnungen der US-amerikanischen Umweltschutzbehörde vom Oktober 2024 für 6:2-Fluortelomer-Acrylat-Copolymer und die verzögerte PFAS-Meldepflicht bis Juli 2025 schaffen Compliance-Unsicherheit für Hersteller[2]US-amerikanische Umweltschutzbehörde, "PFAS-Testanordnungen Oktober 2024," epa.gov. Kaliforniens AB 1200-Kochgeschirr-Verbot (Januar 2025) und Maines LD 1537-PFAS-Verbot bis 2030 fragmentieren den nordamerikanischen Markt in staatsspezifische Qualitäten. Das europäische PFHxA-Verbot, das ab April 2026 gilt, sowie der weitreichende PFAS-Vorschlag der Europäischen Chemikalienagentur (ECHA) drohen, PFA außerhalb der Ausnahmeregelung für wesentliche Verwendungszwecke neu einzustufen. Chemours' 592-Millionen-USD-Wasserversorgungssystem-Vergleich legt das finanzielle Risiko selbst für etablierte Unternehmen offen. Diese Entwicklungen dämpfen die Investitionsbereitschaft und bremsen das kurzfristige Wachstum des Perfluoroalkoxy-Alkan-Marktes.

Migration von Erstausrüstern zu nicht-fluorierten Alternativen

Der Verbrauchergegenwind treibt das „PFAS-freie” Marketing trotz Leistungseinbußen an; Marken wie Caraway und Great Jones wechselten nach US-amerikanischer Medienberichterstattung zu nicht-fluorierten Kochgeschirr-Beschichtungen. Halbleiterwerkzeuge und Chemie-Reaktoren haben höhere Qualifizierungshürden, doch Erstausrüster testen nun Polyetheretherketon (PEEK) für Anwendungen unter 200 °C. Alternative Polymere hinken PFA bei der Permeationsbeständigkeit und dielektrischen Festigkeit hinterher, sodass die Substitution bis 2028 marginal bleibt. Dennoch wägen Beschaffungsteams zunehmend regulatorische Einfachheit gegenüber technischer Gleichwertigkeit ab, was die langfristige Nachfrage im Perfluoroalkoxy-Alkan-Markt mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Pellets dominieren den Wandel zur Schmelzverarbeitung

Pellets und Pulver erfassten 75,97 % des Volumens im Jahr 2025 und unterstreichen ihre zentrale Rolle in Schmelzextrusionslinien, die Halbleiter-Mikroschläuche mit Innendurchmesser-Toleranzen von ±0,05 mm produzieren. Dieser dominante Anteil am Perfluoroalkoxy-Alkan-Markt resultiert aus der Pellet-Harz-Viskosität von nahezu 10^4 Poise bei 380 °C, die eine Hochgeschwindigkeitsextrusion ermöglicht, die die Kosten pro Meter im Vergleich zur Dispersionsbeschichtung um bis zu 40 % senkt. Chemours' 200-Millionen-USD-Erweiterung in West Virginia fügt Pelletkapazität hinzu, die mit TFE- und PPVE-Monomereinheiten integriert ist und US-Fabriken Versorgungssicherheit bietet.

Das Wachstumsmomentum bleibt bis 2031 bei Pellets, die mit einer CAGR von 4,96 % voranschreiten, da Chiphersteller und Batterieanlagen Kilometer von Reinstwasser-Schläuchen skalieren. Umgekehrt behält die wässrige Dispersion einen Anteil bei sprühbeschichteten Pumpenkörpern und unregelmäßigen Reaktoreinbauten, sieht sich jedoch verschärfenden PFAS-Tensid-Vorschriften gegenüber, die die Formulierungskosten in Europa in die Höhe treiben. Pulverqualitäten bleiben eine Nische für das Rotationsformen in Offshore-Ventilkomponenten, wo extreme Korrosion Metalle untergräbt. Die Migration zur Schmelzverarbeitung zementiert daher Pellets im Mittelpunkt der Perfluoroalkoxy-Alkan-Marktentwicklung.

Nach Anwendung: Chemische Verarbeitung verankert die Nachfrage, elektrische Isolierung beschleunigt sich

Die chemische Verarbeitung beanspruchte 45,51 % der Nachfrage im Jahr 2025 und spiegelt den fest verankerten Einsatz von PFA-Auskleidungen in Reaktoren wider, die konzentrierte Säuren und halogenierte Lösungsmittel bei bis zu 260 °C verarbeiten. Hohe Wechselkosten – Ausfallzeiten von bis zu sechs Wochen und 300.000 USD für die Neuauskleidung eines 10.000-Liter-Behälters – sichern die Marktstellung und erzeugen stetige Ersatzzyklen. Die Perfluoroalkoxy-Alkan-Marktgröße für die chemische Verarbeitung wird voraussichtlich eine mittlere einstellige Expansion beibehalten, da die Spezialchemieproduktion in Asien und den Vereinigten Staaten lokalisiert wird.

Die elektrische Isolierung verzeichnet die schnellste CAGR von 4,89 % bis 2031, getragen von Offshore-Windparks, 5G-Verdichtung und Upgrades von Elektrofahrzeug-Kabelbäumen. Der IEEE-Standard 1829-2024 kodifiziert UV-Alterungsprotokolle, die PFA gegenüber Polyethylen für Hochspannungs-Außenisolatoren bevorzugen. Glasfaserkabel mit 288 Fasern verlassen sich auf dünnwandige PFA-Ummantelung, um die Windlast zu reduzieren, während Elektrofahrzeugplattformen die dielektrische Festigkeit des Polymers von 20 kV/mm in kompakter Leistungselektronik nutzen. Diese Trends treiben inkrementelles hochmargiges Volumen voran, das den breiteren Perfluoroalkoxy-Alkan-Markt hebt.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 40,02 % des globalen Volumens und verfolgt eine CAGR von 4,67 % bis 2031, dank ungebremster Halbleiter-Investitionsausgaben in Taiwan, Japan und Südkorea. Chinas Selbstversorgungsprogramm und Indiens Gujarat Fluorochemicals' Vorstoß in halbleitergrades PFA stärken die regionale Produktionskapazität. Die integrierte Versorgung reduziert das Frachtrisiko und verschafft lokalen Herstellern Preis- und Lieferzeitvorteile gegenüber transozeanischen Lieferungen. Petrochemische Expansionen in Südostasien schichten zusätzliche Korrosionsauskleidungsnachfrage auf und stärken die Präsenz des Perfluoroalkoxy-Alkan-Marktes in der gesamten Region.

Nordamerika profitiert von Chemours' einziger inländischer Linie und den CHIPS-Act-Inhaltsanforderungen, die die regionale Beschaffung für Fabriken in Arizona, Ohio und Texas verankern. Allerdings fragmentieren Kaliforniens AB 1200-Kochgeschirr-Verbot und die Datenanforderungen der US-amerikanischen Umweltschutzbehörde die Formulierungen und erhöhen die Compliance-Kosten. Kanada und Mexiko tragen moderate Volumina über Chemieanlagen und Tiefsee-Golfprojekte bei. Das regulatorische Flickenteppich dämpft die Expansion des Perfluoroalkoxy-Alkan-Marktes trotz stabiler Halbleiternachfrage.

Europas Wachstum wird durch das PFHxA-Verbot ab April 2026 und den weitreichenden PFAS-Vorschlag der ECHA begrenzt, obwohl Ausnahmeregelungen für wesentliche Verwendungszwecke bei Halbleitern den Nischen-Hochreinheitsverbrauch schützen. TSMCs geplante 10-Milliarden-EUR-Fabrik in Dresden schafft einen neuen Nachfrageknoten, während Deutschland und Frankreich Basislinien für die chemische Verarbeitung aufrechterhalten. Die Regeln des Vereinigten Königreichs weichen nach dem Brexit ab und erhöhen die Komplexität der Lieferkette. Insgesamt verzeichnet der Perfluoroalkoxy-Alkan-Markt der Region ein niedriges einstelliges Wachstum, das durch politische Unsicherheit ausgeglichen wird.

Südamerika hängt von Petrobras' Pre-Salt-Programm ab; sechs neue FPSOs bis 2029 benötigen umfangreiche PFA-Umbilicals, die 10.000 ppm H2S standhalten. Brasilien treibt unregelmäßige, aber beträchtliche Abrufe an, während Argentinien und Kolumbien kleinere Volumina aus der chemischen Verarbeitung beisteuern. Der Nahe Osten und Afrika verzeichnen eine stetige Nachfrage aus saudi-arabischen petrochemischen Debottlenecking-Maßnahmen und Raffinerieaufrüstungen in den Vereinigten Arabischen Emiraten, doch Infrastrukturlücken begrenzen die breitere Akzeptanz. Insgesamt bieten diese Regionen opportunistische, aber volatile Nischen innerhalb des globalen Perfluoroalkoxy-Alkan-Marktes.

Wettbewerbslandschaft

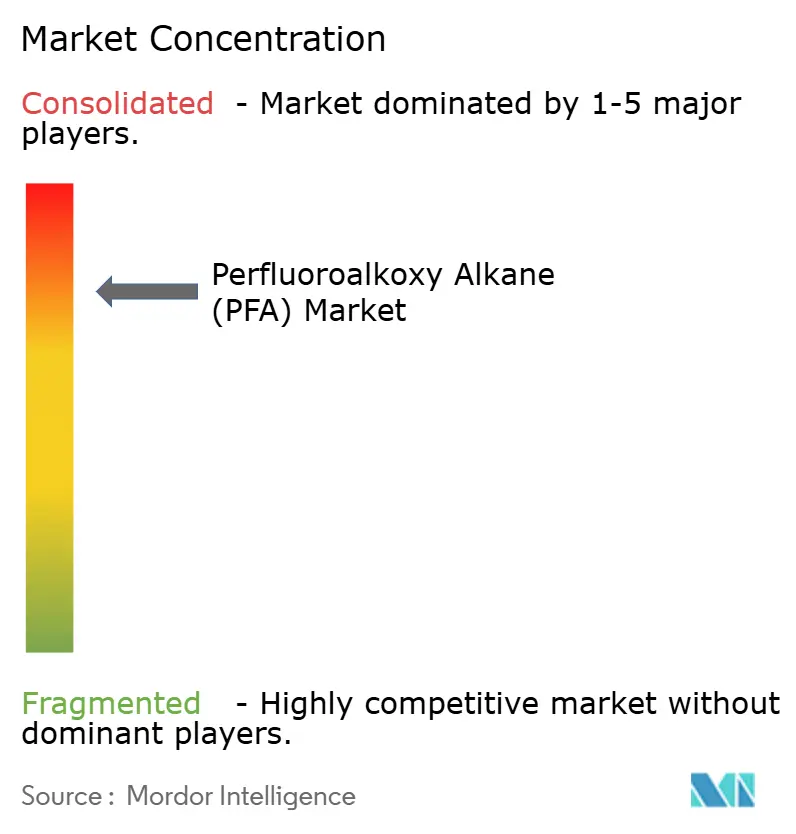

Der Perfluoroalkoxy-Alkan-Markt bleibt stark konsolidiert, wobei die fünf größten Akteure einen erheblichen Marktanteil auf sich vereinen. Daikin und AGC nutzen die japanische Nähe zu Fab-Clustern, um ihren Anteil gegen aufstrebende chinesische Hersteller zu schützen. Chinesische Akteure wie Hubei Everflon und Zhejiang Juhua fügen kostengünstige Kapazitäten hinzu, doch Qualifizierungsbarrieren verlangsamen den Vordringen in fortgeschrittene Knoten. Fusionen und Übernahmen begünstigen die Integration. Der technologische Fokus verlagert sich auf die In-line-Schmelzviskositätsüberwachung und Spurenmetallanalytik, die Ausschuss reduzieren und die Akzeptanz in Waferfabriken beschleunigen. Das Wettbewerbskonzept kombiniert daher Rückwärtsintegration, regionale Diversifizierung und Prozessanalytik, um Positionen im Perfluoroalkoxy-Alkan-Markt zu verteidigen oder zu gewinnen.

Marktführer im Bereich Perfluoroalkoxy-Alkan (PFA)

The Chemours Company

Daikin Industries Ltd.

AGC Inc.

Solvay

Gujarat Fluorochemicals Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: TSMC bestätigte, dass seine zweite Kumamoto-Fabrik 2027 die Massenproduktion aufnehmen wird, was die langfristige PFA-Schlauchnachfrage stärkt.

- August 2024: Chemours erhielt die Umweltgenehmigung von West Virginia für eine 200-Millionen-USD-PFA-Kapazitätserweiterung, die auf halbleitergrades Harz abzielt.

Berichtsumfang des globalen Perfluoroalkoxy-Alkan (PFA)-Marktes

Perfluoroalkoxy-Alkan (PFA) ist eine Art Fluorpolymer, das hergestellt wird, wenn Tetrafluorethylen und Perfluoralkyl-Vinylether gemischt werden. PFA besitzt hervorragende physikalische und chemische Eigenschaften, wie Flexibilität, Antihafteigenschaften sowie Beständigkeit gegenüber korrosiven Mitteln, UV-Licht und hohen Temperaturen. Dies macht es nützlich für Anwendungen, die hohe Reinheit, Schutz vor Chemikalien und geringe Steifigkeit erfordern.

Der PFA-Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in wässrige Dispersion und Pellets/Pulver unterteilt. Nach Anwendung ist der Markt in Öl und Gas, die chemische Verarbeitungsindustrie, Glasfaser, Halbleiter, Beschichtungen für Koch- und Backgeschirr, elektrische Isolierung und sonstige Anwendungen (Bau von Gaswäschern usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den PFA-Markt in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Wässrige Dispersion |

| Pellets / Pulver |

| Öl und Gas |

| Chemische Verarbeitungsindustrie |

| Glasfaser |

| Halbleiter |

| Beschichtungen für Koch- und Backgeschirr |

| Elektrische Isolierung |

| Sonstige Anwendungen (Automobil, Luft- und Raumfahrt usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Malaysia | |

| Indonesien | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Türkei | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produktform | Wässrige Dispersion | |

| Pellets / Pulver | ||

| Nach Anwendung | Öl und Gas | |

| Chemische Verarbeitungsindustrie | ||

| Glasfaser | ||

| Halbleiter | ||

| Beschichtungen für Koch- und Backgeschirr | ||

| Elektrische Isolierung | ||

| Sonstige Anwendungen (Automobil, Luft- und Raumfahrt usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Malaysia | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Türkei | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Nachfrage nach Perfluoroalkoxy-Alkan im Jahr 2031?

Das Volumen wird voraussichtlich bis 2031 4,99 Kilotonnen erreichen, was eine CAGR von 4,49 % ab 2026 widerspiegelt.

Welche Region führt beim Verbrauch von Perfluoroalkoxy-Alkan?

Asien-Pazifik hielt im Jahr 2025 40,02 % des globalen Volumens und ist auf dem Weg zum schnellsten regionalen Wachstum bis 2031.

Warum sind Pellets die bevorzugte Produktform für Perfluoroalkoxy-Alkan?

Pelletqualitäten ermöglichen eine Hochgeschwindigkeits-Schmelzextrusion, die ±0,05-mm-Schlauchtoleranzen erreicht, die in Halbleiterfabriken erforderlich sind, und senken gleichzeitig die Kosten pro Meter um bis zu 40 %.

Was treibt das schnelle Wachstum bei Anwendungen der elektrischen Isolierung an?

Offshore-Wind, 5G-Verdichtung und Upgrades von Elektrofahrzeug-Kabelbäumen erfordern PFAs Flammbeständigkeit und eine dielektrische Festigkeit von mehr als 20 kV/mm, was bis 2031 eine CAGR von 4,89 % antreibt.

Wie wirken sich Vorschriften auf Perfluoroalkoxy-Alkan-Lieferanten aus?

US-amerikanische staatliche Verbote, EU-PFHxA-Beschränkungen und Testanordnungen der US-amerikanischen Umweltschutzbehörde erhöhen die Compliance-Kosten und verlängern die Qualifizierungszyklen, was die Nachfrage bei großen etablierten Unternehmen mit robusten Regulierungsteams konsolidiert.

Seite zuletzt aktualisiert am: