Polytetrafluorethylen (PTFE)-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

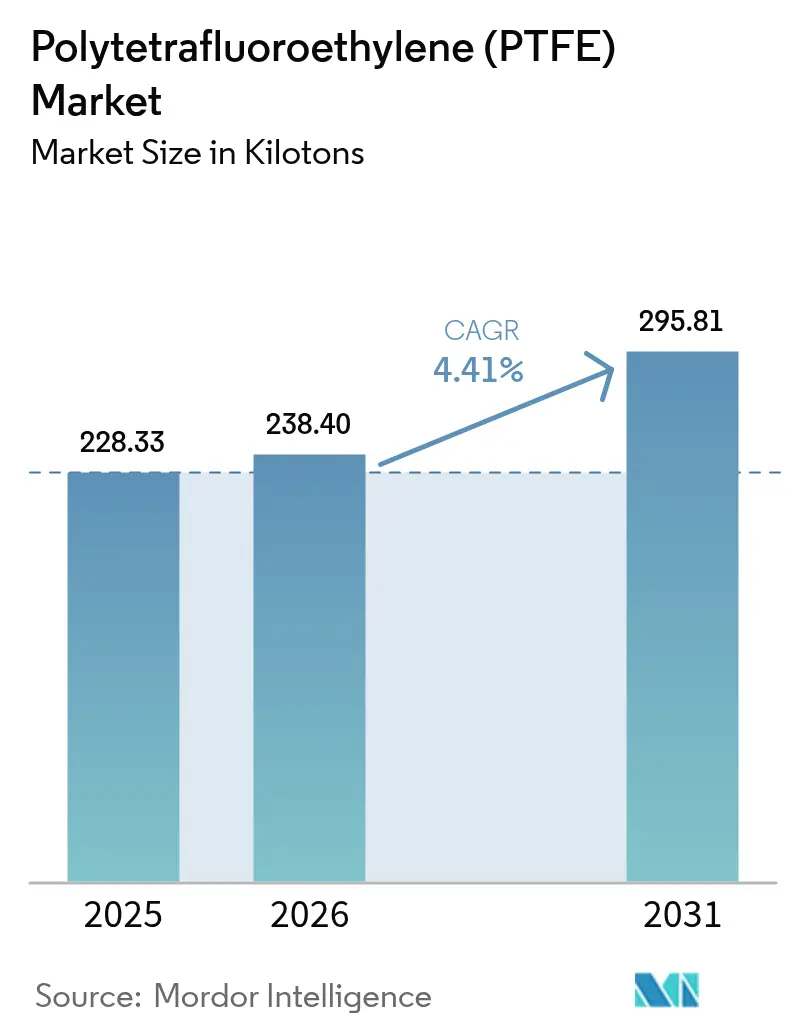

| Marktvolumen (2026) | 238.40 Kilotonn |

| Marktvolumen (2031) | 295.81 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.41% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polytetrafluorethylen (PTFE)-Marktanalyse von Mordor Intelligence

Die Größe des Polytetrafluorethylen-Marktes wird voraussichtlich von 228,33 Kilotonnen im Jahr 2025 auf 238,40 Kilotonnen im Jahr 2026 wachsen und bis 2031 295,81 Kilotonnen bei einer CAGR von 4,41 % über den Zeitraum 2026–2031 erreichen. Granulat- und Formgepresste Qualitäten machten 57,12 % des Volumens von 2025 aus, was die fest verankerte Nachfrage nach korrosionsbeständigen Dichtungen, Flachdichtungen und Pumpenkomponenten in der chemischen Verarbeitung widerspiegelt. Mikronisiertes Pulver wird mit einer CAGR von 5,89 % den schnellsten Fortschritt unter den Produktformen verzeichnen, angetrieben durch 3D-Druckfilamente und Spezialschmierstoffe. Anwendungen in der Elektro- und Elektronikbranche werden mit einer CAGR von 5,96 % alle Endverbrauchersektoren übertreffen, da Festkörperbatterietrennschichten und Hochspannungs-EV-Kabelisolierungen neue Tonnagen hinzufügen. Die staatliche Flussspatpolitik Chinas, das 60 % der weltweiten Produktion liefert, erhöht die Landekosten für nordamerikanische und europäische Verarbeiter um 12–18 % und komprimiert die Margen kleinerer Compoundierer.

Wichtigste Erkenntnisse des Berichts

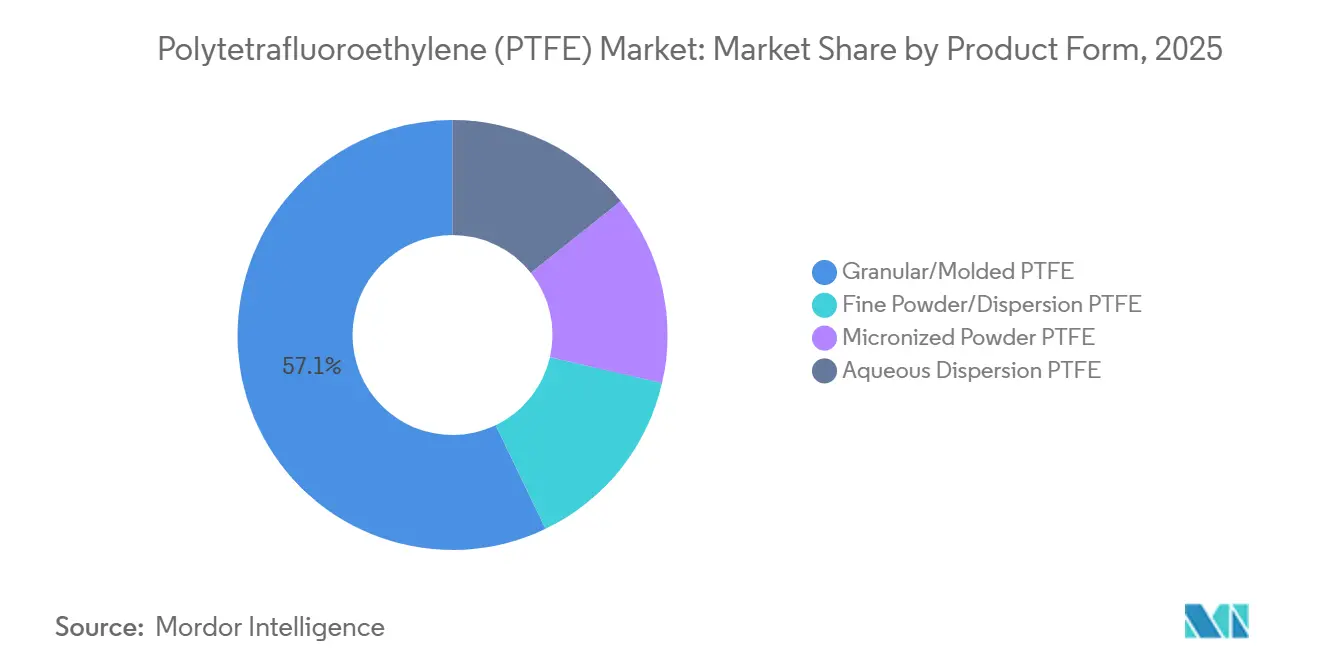

- Nach Produktform führten Granulat- und Formgepresste Qualitäten mit einem Anteil von 57,12 % am Polytetrafluorethylen (PTFE)-Markt im Jahr 2025, während mikronisiertes Pulver voraussichtlich mit einer CAGR von 5,89 % im Prognosezeitraum (2026–2031) wachsen wird.

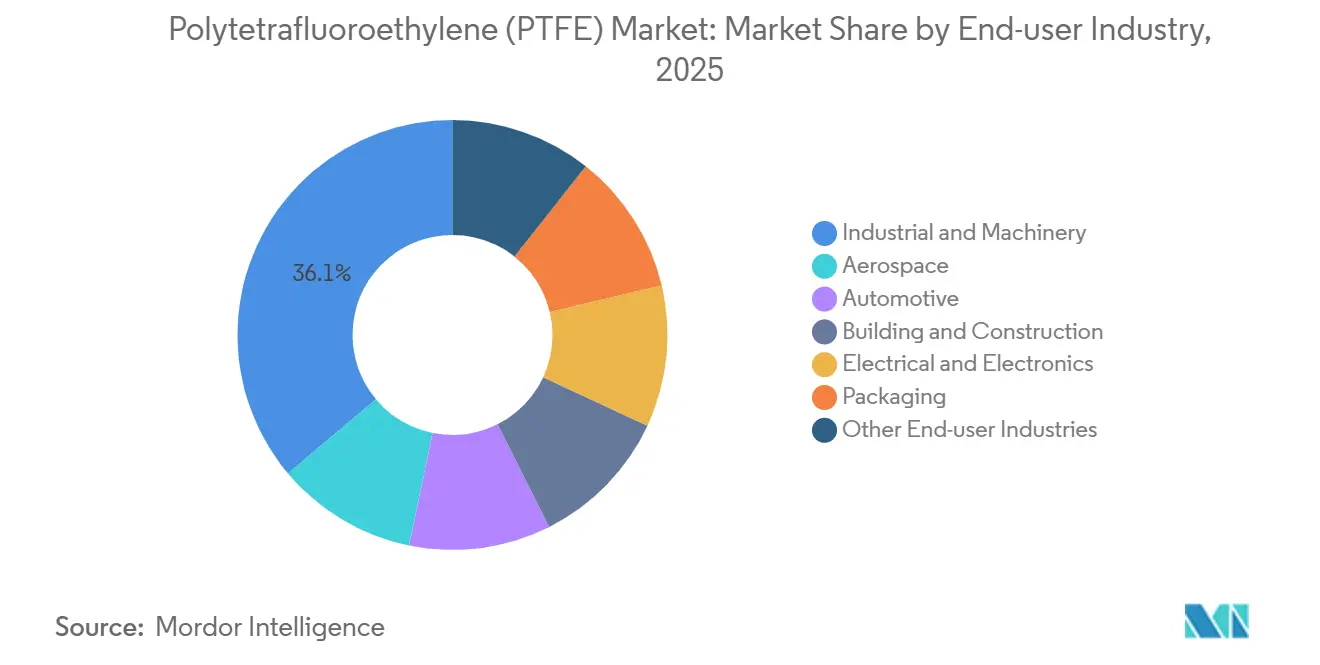

- Nach Endverbraucherbranche hielt Industrie und Maschinenbau 36,13 % der Polytetrafluorethylen (PTFE)-Marktgröße im Jahr 2025; Elektro und Elektronik wird voraussichtlich die schnellste CAGR von 5,96 % im Prognosezeitraum (2026–2031) verzeichnen.

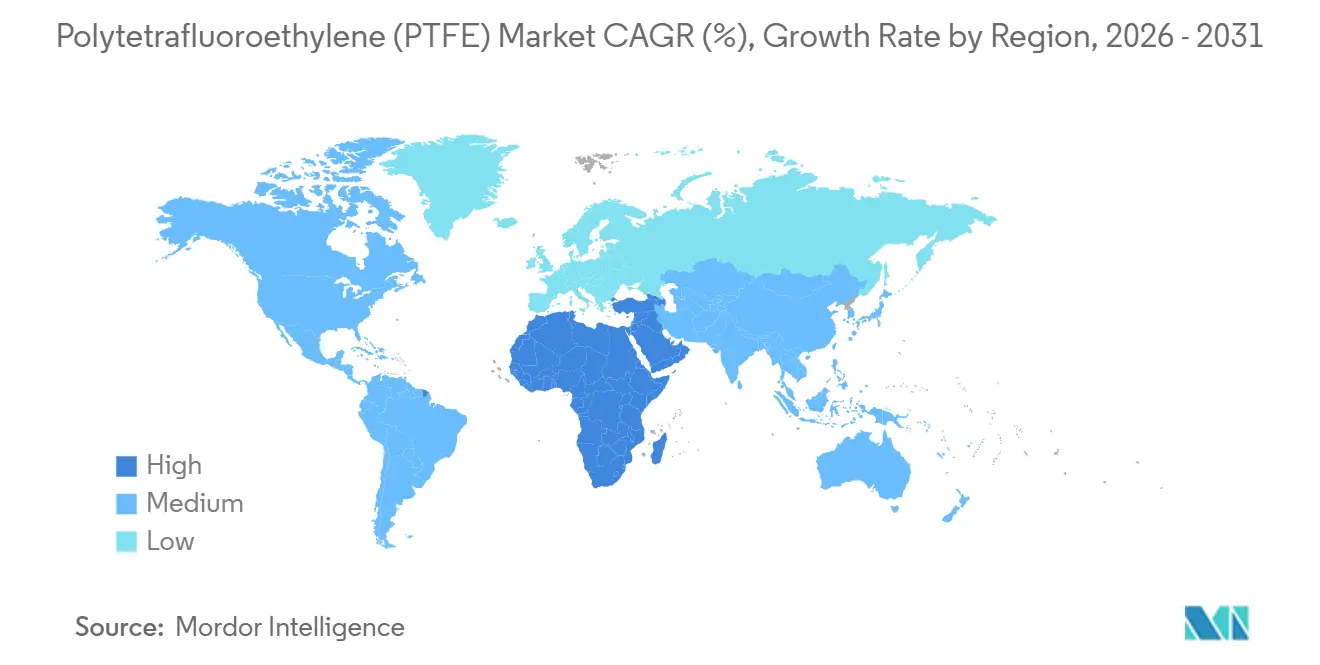

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 53,13 % am Polytetrafluorethylen (PTFE)-Markt im Jahr 2025, während der Nahe Osten und Afrika voraussichtlich die höchste CAGR von 5,78 % im Prognosezeitraum (2026–2031) erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polytetrafluorethylen (PTFE)-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der globalen Kapazität in der chemischen Verarbeitung | +0.9% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien) und Naher Osten | Mittelfristig (2–4 Jahre) |

| EV-getriebene Nachfrage nach leichter Draht- und Kabelisolierung | +1.2% | Global, angeführt von Nordamerika, Europa und China | Kurzfristig (≤ 2 Jahre) |

| Steigende PTFE-Nutzung in Antihaft-Kochgeschirrmärkten | +0.5% | Asien-Pazifik, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Einsatz von PTFE-Membranen in Festkörperbatterien | +1.0% | Asien-Pazifik (Japan, Südkorea, China), Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Mikropulver-PTFE in 3D-Druckfilamenten | +0.6% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der globalen Kapazität in der chemischen Verarbeitung

Petrochemische und Spezialchemiekomplexe, die zwischen 2024 und 2026 in Betrieb genommen wurden, fügten 45 Millionen Tonnen pro Jahr Ethylen- und Propylenkapazität hinzu, insbesondere im Yangtze-Flussdelta Chinas und im Jubail-Hub Saudi-Arabiens, was die inkrementelle Nachfrage nach korrosionsbeständigen Polytetrafluorethylen (PTFE)-Dichtungen und Pumpenmembranen antreibt[1]American Chemistry Council, "Jahresabschlussbericht 2025 der Chemieindustrie," americanchemistry.com. Jeder neue Cracker verbraucht über seine 25-jährige Lebensdauer etwa 2,5–3,5 Kilotonnen Polytetrafluorethylen (PTFE)-Komponenten, was einer latenten Nachfrage von 110–160 Kilotonnen aus bereits im Bau befindlichen Projekten entspricht. Granulatqualitäten dominieren diese Anwendungen, doch wässrige Dispersionen gewinnen bei sprühaufgetragenen Behälterbeschichtungen an Bedeutung, die den Anforderungen der ISO (Internationale Organisation für Normung) 15848 für Fugitivemissionen entsprechen müssen. Modulare vorgefertigte Prozessgestelle beschleunigen die Nutzung von Polytetrafluorethylen (PTFE) weiter, da Gerätehersteller Fluorpolymer-Dichtungen spezifizieren, die eine Feldanpassung überflüssig machen. Infolgedessen profitiert der Polytetrafluorethylen (PTFE)-Markt von synchronisierten Kapazitätserweiterungen und strengeren Umweltvorschriften in Wachstumsregionen.

EV-getriebene Nachfrage nach leichter Draht- und Kabelisolierung

Im Jahr 2025 ausgelieferte batterieelektrische Fahrzeuge enthielten durchschnittlich 1,8 km Hochspannungsverkabelung, doppelt so lang wie der Kabelbaum von Verbrennungsmodellen, und die dielektrische Festigkeit von PTFE über 60 kV/mm ermöglicht eine Wanddickenreduzierung von 20–30 %, die die Kabelbaumasse um bis zu 1,8 kg senkt und die Fahrzeugreichweite um 3–5 km pro Ladung verlängert[2]Tesla, "Impact-Bericht 2025," tesla.com. Chemours steigerte die Teflon PFA (Perfluoralkoxy)-Produktion in West Virginia im Jahr 2024, um die Nachfrage von TE Connectivity und Aptiv zu decken, die beide PTFE-isolierte Leiter in 800-V-Systeme integrieren, die bei 200 °C betrieben werden. Teslas Trockenkathoden-Batterie verwendet mikronisiertes PTFE als Bindemittel; wenn die Einführung bis 2030 15 % der globalen EV-Produktion erreicht, könnte die jährliche PTFE-Pulvernachfrage 150 Kilotonnen erreichen. Der rasche Bedarf von EV-Plattformen verändert daher den PTFE-Markt, indem er hochreine Pulver- und Folienqualitäten absorbiert.

Steigende PTFE-Nutzung in Antihaft-Kochgeschirrmärkten

Die Verbraucherpräferenz für metallutensiliensichere Pfannen steigerte die Nachfrage nach verstärkten PTFE-Beschichtungen im Jahr 2025 um 9 %. Hersteller in Guangdong und Maharashtra betreiben Drei-Schicht-PTFE-Systeme, die bei niedrigeren Ofentemperaturen aushärten, den Energieverbrauch um 18 % senken und den Liniendurchsatz beschleunigen. Obwohl Regulierungsbehörden langkettige Perfluoroctansäure (PFOA)-Verarbeitungshilfsmittel auslaufen ließen, erhalten kurzkettige Alternativen wie GenX die Leistung, während sie die Schwellenwerte der EPA (Umweltschutzbehörde) und der Europäischen Union (EU) erfüllen. PTFE behält daher seine Dominanz im Premium-Kochgeschirr, auch wenn die Compliance-Kosten steigen.

Einsatz von PTFE-Membranen in Festkörperbatterien

Toyotas sulfidbasierte Festkörperzelle, die für den kommerziellen Start 2027 geplant ist, verwendet einen porösen PTFE-Separator, um Lithiumdendriten zu blockieren und gleichzeitig eine Ionenleitfähigkeit von mehr als 10 mS/cm aufrechtzuerhalten. Samsung SDI und QuantumScape verfolgen ähnliche Architekturen, die PTFE-Membranen mit Submikronporen für mechanische Integrität während des Zyklisierens erfordern. Jede Gigawattstunde Festkörperkapazität benötigt 12–18 Tonnen Pulver, was bei 50 GWh bis 2030 einem potenziellen Bedarf von 600–900 Kilotonnen entspricht. Diese Volumina konzentrieren sich auf ultrahochreinen Qualitäten, die 40–60 % über dem Rohstoffniveau bewertet sind, was die Margen für Lieferanten stärkt, die bereit sind, Reinheit auf Halbleiterniveau zu zertifizieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitisches Risiko für die Flussspatversorgung | -0.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Technische Kunststoffsubstitute für 5G-Hardware | -0.4% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Von der Europäischen Union vorgeschlagenes Verbot von Mikrokunststoffpulvern in Beschichtungen | -0.3% | Europa, mögliche Ausbreitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitisches Risiko für die Flussspatversorgung

Chinas Exportlizenzierung schränkte die Lieferungen 2025 auf 1,2 Millionen Tonnen ein, 15 % unter dem Volumen von 2024, was die westlichen Spotpreise von 380 USD/Tonne auf 550 USD/Tonne trieb und die Kosten für Fluorwasserstoffsäure um 18–22 % erhöhte. Mexicos Mexichem und Mongolias Erdenet planen bis Ende 2027 180.000 Tonnen pro Jahr neue Kapazität, doch die zwischenzeitliche Knappheit zwingt mehrere europäische Compoundierer, im ersten Quartal 2026 10–15 % ihrer nominalen PTFE-Kapazität stillzulegen, um die Liquidität zu erhalten.

Technische Kunststoffsubstitute für 5G-Hardware

Polyetheretherketon- und Flüssigkristallpolymerharze konkurrieren nun mit PTFE für 5G-Antennensubstrate bei 30–40 % niedrigeren Kosten und schnelleren Spritzgusszykluszeiten. Ericsson und Nokia haben PEEK (Polyetheretherketon)-Gehäuse qualifiziert, die UV-Strahlung und thermische Zyklen im Freien standhalten, wo PTFE einst dominierte. Die Substitution beträgt 8–12 % des PTFE-Volumens bis 2026, beschleunigt sich jedoch, da PEEK (Polyetheretherketon)-Lieferanten die Kapazität in Asien-Pazifik ausbauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Granulatqualitäten verankern die industrielle Nachfrage

Granulat- und Formgepresstes PTFE hielt 2025 57,12 % des Volumens, angetrieben durch bearbeitete Dichtungen und Ventilsitze in Raffinerien, Chemieanlagen und Pharmabetrieben. Es wird erwartet, dass dieses Segment die Tonnageführerschaft beibehält, da Betreiber nachrüsten, um die ISO 15848-Emissionsstandards zu erfüllen. Mikronisiertes Pulver wird jedoch voraussichtlich mit einer CAGR von 5,89 % im Prognosezeitraum (2026–2031) wachsen, dem höchsten unter den Produktformen, da Hersteller von additiven Fertigungsfilamenten und Automobilfettformulierer Qualitäten unter 2 µm (Mikrometer) einsetzen, die den Reibungskoeffizienten auf 0,08 senken. Feinpulver-Druckformung bleibt für PTFE-Bänder und -Folien, die in der elektrischen Isolierung verwendet werden, unerlässlich, während wässrige Dispersionen in Kochgeschirr und Behälterbeschichtungen moderat wachsen, da VOC (flüchtige organische Verbindungen)-Grenzwerte verschärft werden. Die PTFE-Marktgröße für Feinpulver- und Dispersionsqualitäten zusammen wird bis 2031 voraussichtlich 108 Kilotonnen erreichen. Verbesserte wasserbasierte Systeme reduzieren VOC-Emissionen um 70–85 % und entsprechen den Richtlinien der EPA und der EU.

Parallel dazu integrieren Granulatlieferanten digitale Zwillingsanalysen, um Sinterprofile in Echtzeit anzupassen und Ausschussraten um 7–10 % zu senken. Pulverhersteller verfolgen die Kontrolle der Partikelgröße im Nanomaßstab, um Festkörperbatterien und Nassprozesskomponenten für Halbleiter zu bedienen, die weniger als 50 ppb (Teile pro Milliarde) Metallverunreinigungen erfordern. Diese Technologieverschiebungen vergrößern die Leistungslücke zwischen Rohstoff- und hochreinen Angeboten und veranlassen führende Anbieter, 15–20 % des jährlichen Investitionsbudgets für Reinigung und Reinraumveredelung aufzuwenden. Infolgedessen erlebt der PTFE-Markt eine Bifurkation zwischen volumengetriebenen Qualitäten und margenreichen Spezialpulvern.

Nach Endverbraucherbranche: Elektronik übertrifft Industriemaschinenbau

Industrie- und Maschinenbauanwendungen machten 2025 36,13 % des Volumens aus, gestützt durch Dichtungen, Kompressorringe und Lagerkäfige in korrosiven Medien. Elektro und Elektronik wird jedoch voraussichtlich mit einer CAGR von 5,96 % im Prognosezeitraum (2025–2031) wachsen, dem schnellsten unter den Endverbrauchern, da Festkörperbatterietrennschichten, 5G-Antennensubstrate und Halbleiter-CMP (Chemisch-Mechanisches Planarisieren)-Geräte hochreine PTFE-Folien nachfragen. Der PTFE-Marktanteil für Elektronik könnte bis 2031 steigen. Automobilanwendungen bleiben entscheidend: PTFE-ausgekleidete Kraftstoffschläuche halten Ethanolmischungen stand, während EV-Hochspannungskabel dünnwandige PTFE-Isolierung verwenden, die bis 200 °C bewertet ist.

Die Luft- und Raumfahrt setzt PTFE in Fahrwerksdichtungen und Triebwerksölsystemkomponenten ein, die nach AMS 3678 zertifiziert sind, und nutzt ultrahochreinen Qualitäten. Bau und Konstruktion setzen PTFE-beschichtete Architekturmembranen ein, die eine 30-jährige wartungsfreie Lebensdauer bieten und anfängliche Kosten ausgleichen, die 40–60 % über PVC-Gewebe liegen. Verpackung bleibt eine Nische, beschränkt auf Förderbänder und Trennfolien, da Regulierungsbehörden direkten Lebensmittelkontakt mit Fluorpolymeren prüfen. Medizinprodukte, einschließlich minimal-invasiver Katheterauskleidungen und Gefäßprothesenmembranen, gewinnen unter ISO 10993 und FDA (Lebensmittel- und Arzneimittelbehörde) CFR (Code of Federal Regulations) 820-Konformität an Bedeutung und fügen dem PTFE-Markt premiumbepreiste Volumina hinzu.

Geografische Analyse

Asien-Pazifik erfasste 2025 53,13 % des globalen PTFE-Verbrauchs, unterstützt durch Chinas Fluorchemiekapazität und Indiens Expansion im Pharmaqualitätsbereich. Dongyue und Sinochem betreiben zusammen 85 Kilotonnen jährliche Nennkapazität, während Gujarat Fluorochemicals im Jahr 2025 3.500 Tonnen pro Jahr Feinpulverproduktion hinzufügte. Daikin Industries in Japan verzeichnete im Geschäftsjahr 2024 Fluorchemieverkäufe von 349,2 Milliarden JPY (2,4 Milliarden USD), ein Anstieg von 6,1 % gegenüber dem Vorjahr, bei Halbleiter- und EV-Batteriebindemitteln. Obwohl Chinas Wachstum in der chemischen Verarbeitung nachlässt, stützen Indiens Textil- und Pharmanutzung sowie die Elektronikmontage in Südostasien eine substanzielle regionale CAGR bis 2031.

Die Region Naher Osten und Afrika wird voraussichtlich mit der schnellsten CAGR von 5,78 % im Prognosezeitraum (2026–2031) wachsen, da Saudi-Arabiens Jubail-II-Komplex PTFE-Ventilsitze für chlorierte Einsatzstoffe spezifiziert und nachgelagerte Einheiten des GCC (Golfkooperationsrat) in fluorpolymerausgekleidete Pumpen investieren. Südafrikas Bergbausektor rüstet Erzschlammpumpen mit PTFE-Auskleidungen auf, um die Wartungsintervalle zu verlängern. Das Marktanteilswachstum Nordamerikas ist durch Flussspatpreisdruck und technische Kunststoffsubstitution in 5G-Hardware beeinträchtigt. Arkemas 20-Millionen-USD-Erweiterung für Polyvinylidenfluorid (PVDF) in Kentucky, die Mitte 2026 beginnt, verlagert Harz weg von Rohstoffgranulat-PTFE und verschärft das Angebot für Formqualitätskäufer.

In Europa dominieren Deutschland, Frankreich und das Vereinigte Königreich die Nachfrage, stehen jedoch vor einem potenziellen Verlust von 8–10 Kilotonnen, wenn die ECHA (Europäische Chemikalienagentur) ihre Mikrokunststoffbeschränkung ohne PTFE-Ausnahmen abschließt. Südamerika bleibt klein, angetrieben durch Brasiliens Offshore-Ölplattformen und Argentiniens Agrochemikalienanlagen, die beide PTFE-Dichtungen unter ANVISA (Agência Nacional de Vigilância Sanitária) und ANMAT (Administración Nacional de Medicamentos, Alimentos y Tecnología Médica)-Vorschriften benötigen.

Wettbewerbslandschaft

Der Polytetrafluorethylen (PTFE)-Markt ist mäßig konsolidiert. Regionale Spezialisten wie Gujarat Fluorochemicals und Shanghai 3F gewinnen Marktanteile in Pharma- und Elektronikqualitäten, indem sie kürzere Lieferzeiten und lokalen technischen Support anbieten. Strategische Investitionen verlaufen auf zwei Gleisen: Etablierte Unternehmen lenken Investitionsausgaben in hochreine Dispersions- und mikronisierte Pulver für Halbleiter, Festkörperbatterien und 3D-Druck, während kleinere Verarbeiter auf kostenwettbewerbsfähige Granulatqualitäten für industrielle Abdichtung abzielen.

Polytetrafluorethylen (PTFE)-Branchenführer

AGC Inc.

Daikin Industries, Ltd.

Dongyue Group

The Chemours Company

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: AGC Inc. gab bekannt, dass seine Fluon PTFE G-Qualität, die aus recyceltem Fluorit als Rohstoff hergestellt wird, eine Drittparteiverifikation auf Basis von UL2809 abgeschlossen hat. UL 2809 ist ein Standard, der die Methoden definiert, mit denen Dritte selbst deklarierte Prozentsätze von recycelten Materialien, die von Unternehmen verwendet werden, auf der Grundlage von ISO 14021 verifizieren.

- November 2025: Junkosha gab Pläne bekannt, seine Hybrid-Kanal-Schlauch-Lösung für endoskopische Führungsinstrumente auf der COMPAMED 2025 in Düsseldorf, Deutschland, vorzustellen. Der für minimal-invasive Eingriffe konzipierte Schlauch kombiniert die Haltbarkeit von PTFE mit der Flexibilität von expandiertem PTFE.

Globaler Polytetrafluorethylen (PTFE)-Marktberichtsumfang

Polytetrafluorethylen (PTFE), allgemein bekannt unter dem Markennamen Teflon, ist ein Hochleistungs-Synthesefluorpolymer, das für seine extremen Antihafteigenschaften, seinen niedrigen Reibungskoeffizienten, seine hohe chemische Beständigkeit und seinen weiten Betriebstemperaturbereich bekannt ist. Es wird aufgrund seiner inerten Natur für Antihaft-Kochgeschirr, Industriedichtungen, elektrische Isolierung und Medizinprodukte verwendet.

Der Polytetrafluorethylen (PTFE)-Markt ist nach Produktform, Endverbraucherbranche und Geografie segmentiert. Nach Produktform ist der Markt in Granulat/Formgepresstes PTFE, Feinpulver/Dispersionspulver PTFE, Mikronisiertes Pulver PTFE und Wässrige Dispersion PTFE segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobil, Bau und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Polytetrafluorethylen (PTFE)-Markt in 16 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Granulat/Formgepresstes PTFE |

| Feinpulver/Dispersionspulver PTFE |

| Mikronisiertes Pulver PTFE |

| Wässrige Dispersion PTFE |

| Luft- und Raumfahrt |

| Automobil |

| Bau und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktform | Granulat/Formgepresstes PTFE | |

| Feinpulver/Dispersionspulver PTFE | ||

| Mikronisiertes Pulver PTFE | ||

| Wässrige Dispersion PTFE | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobil | ||

| Bau und Konstruktion | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Industriemaschinenbau, Elektro und Elektronik sowie Sonstige sind die im Polytetrafluorethylen-Markt berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird jungfräuliches Polytetrafluorethylenharz in primären Formen wie Flüssigkeit, Pulver, Granulat usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein starres Material mit einer rutschigen Oberfläche. Es kann Verschleiß in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können ein Pulver oder ein Harz/Farbvormischung sein. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DPs in den Tausenden. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz zu erzeugen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FRP) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer mit Fasern verstärkten Polymermatrix. Die Fasern sind in der Regel Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Es handelt sich um synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden automatisch mit festen Sollwerten dosiert, in der Regel durch Dosierer/Trichter. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfräulicher Kunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen