Polyvinylidenfluorid (PVDF)-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

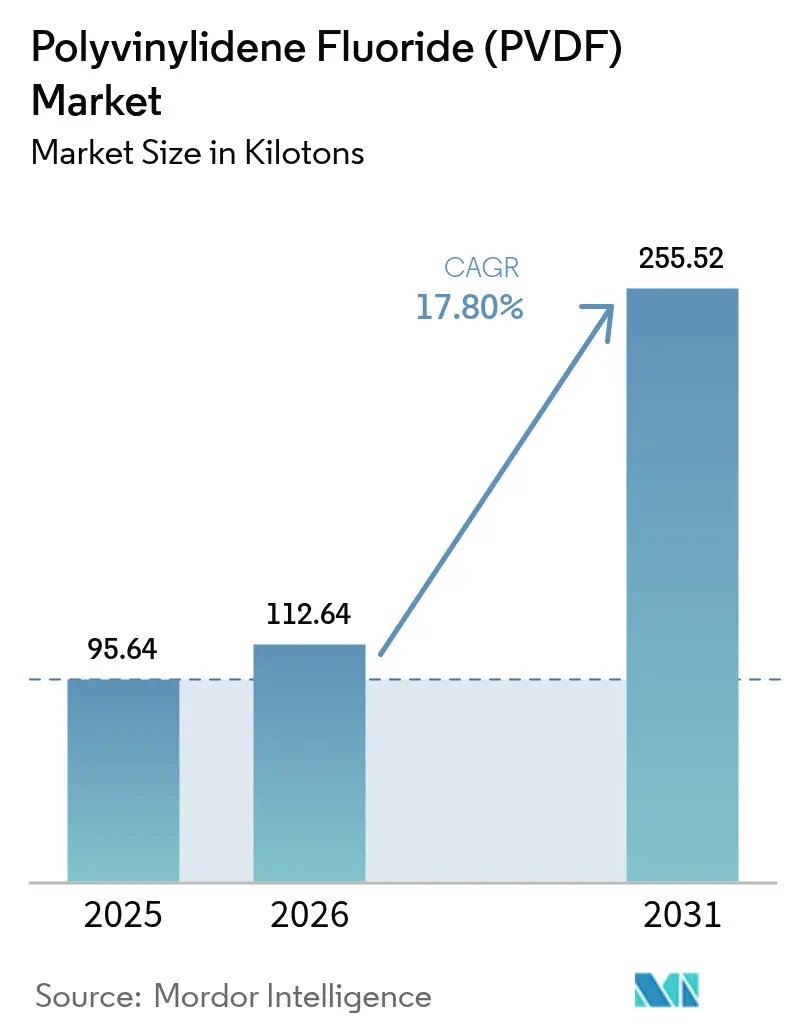

| Marktvolumen (2026) | 112.64 Kilotonn |

| Marktvolumen (2031) | 255.52 Kilotonn |

| Wachstumsrate (2026 - 2031) | 17.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyvinylidenfluorid (PVDF)-Marktanalyse von Mordor Intelligence

Die Marktgröße des Polyvinylidenfluorid-Marktes wird für 2025 auf 95,64 Kilotonnen, für 2026 auf 112,64 Kilotonnen und bis 2031 auf 255,52 Kilotonnen prognostiziert, was einer CAGR von 17,80 % von 2026 bis 2031 entspricht. Staatliche Anreize für Elektrofahrzeugbatterien, nationale Halbleiterprogramme und die Infrastruktur für grünen Wasserstoff synchronisieren sich, um den Grundverbrauch in allen wichtigen Regionen zu steigern. Integrierte Fluorchemikalienhersteller skalieren die eigene Vinylidenfluorid (VDF)-Produktion, um das Rohstoffrisiko abzupuffern, während nicht integrierte Verarbeiter langfristige Lieferverträge anstreben, die die Rohstoffkosten stabilisieren. Regulatorische Divergenz – verschärfte PFAS-Vorschriften in Nordamerika und Europa gegenüber kapazitätsorientierten Politiken im asiatisch-pazifischen Raum – schafft flexible Preiskorridore, die Lieferanten begünstigen, die Volumina kontinentübergreifend umschichten können. Der zunehmende Wettbewerb durch wasserbasierte Binder und alternative Fluorpolymere ist real, doch aktuelle technische Einschränkungen bei hoher Spannung und Temperatur sichern die Dominanz von PVDF in hochwertigen Batteriechemien und Reinraumleitungen für die Halbleiterindustrie.

Wesentliche Erkenntnisse des Berichts

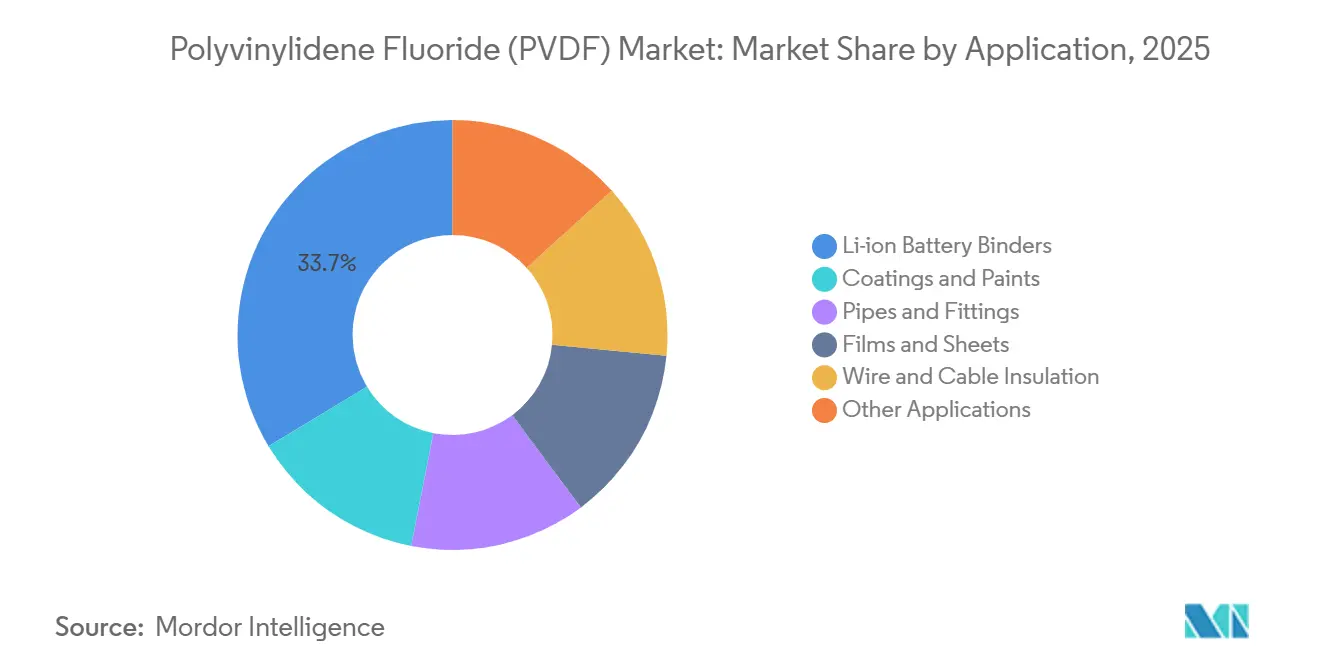

- Nach Anwendung entfielen auf Li-Ionen-Batteriebinder im Jahr 2025 ein Anteil von 33,65 %; für das Segment wird bis 2031 eine CAGR von 29,18 % prognostiziert.

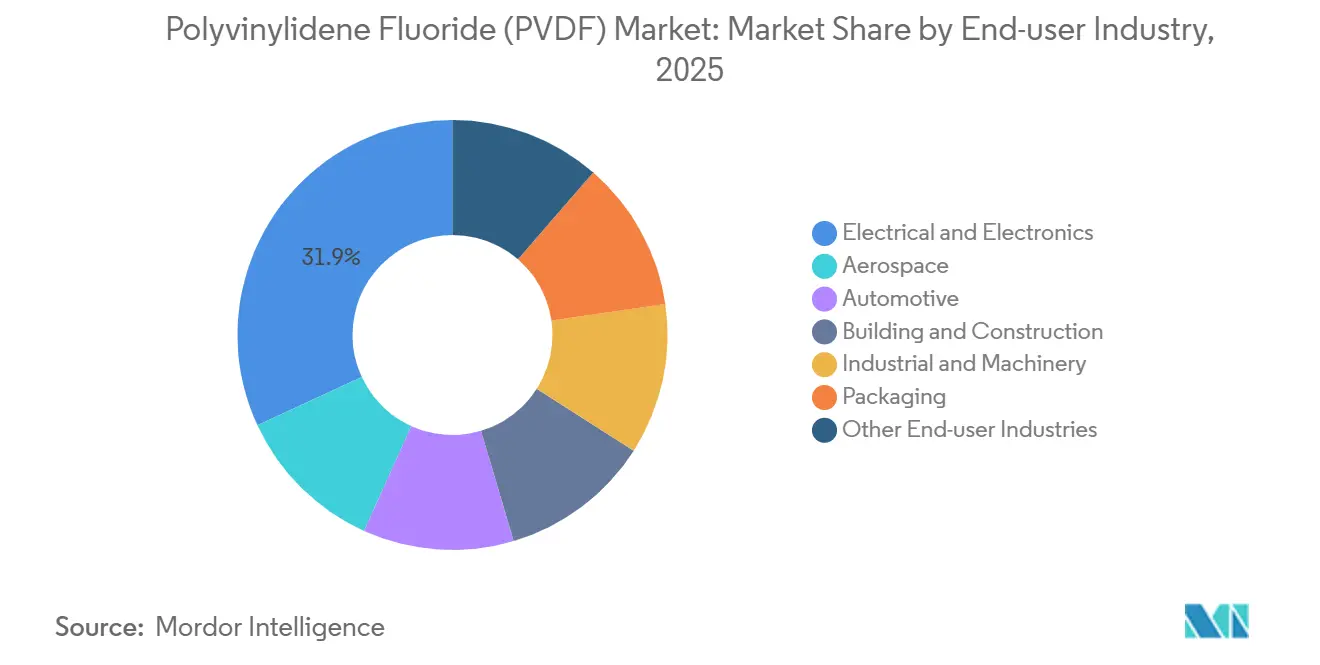

- Nach Endverbraucherbranche führte Elektro und Elektronik mit einem Anteil von 31,90 % im Jahr 2025, während der Automobilsektor bis 2031 voraussichtlich mit einer CAGR von 26,12 % wachsen wird.

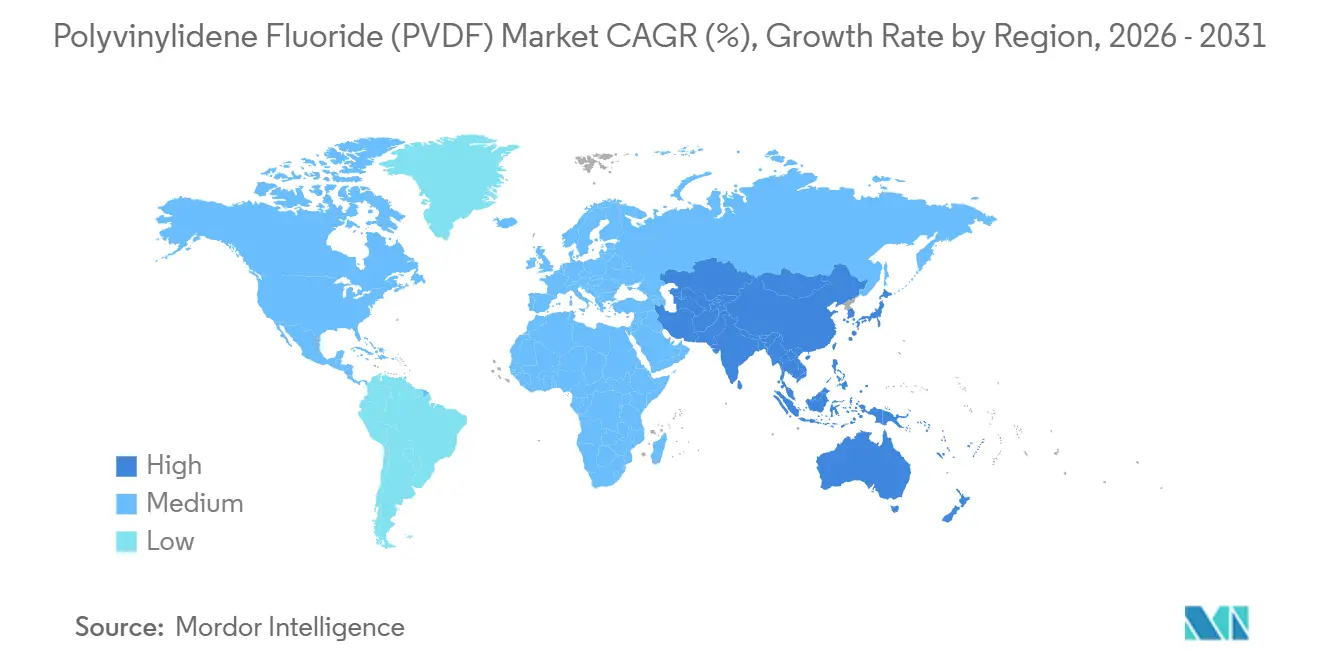

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 56,15 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 20,25 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Polyvinylidenfluorid (PVDF)-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Elektrofahrzeugbatterieproduktion | +8.2% | Asien-Pazifik-Kern (China, Südkorea, Japan), Ausstrahlungseffekte auf Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach chemikalienbeständigen Architekturbeschichtungen | +2.1% | Global, mit Schwerpunkt im Nahen Osten und in den Industriekorridoren Südostasiens | Langfristig (≥ 4 Jahre) |

| Ausbau der Reinraumkapazitäten in der Halbleiterindustrie | +3.5% | Asien-Pazifik (Taiwan, Südkorea, Japan), Nordamerika (Arizona, Ohio), EU (Deutschland) | Mittelfristig (2–4 Jahre) |

| Nachrüstung von Wasseraufbereitungsanlagen in Asien | +1.8% | Asien-Pazifik (China, Indien, Südostasien), Naher Osten, GCC-Staaten | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von PVDF-ausgekleideten Elektrolyseuren für grünen Wasserstoff | +2.4% | EU, Nordamerika, Asien-Pazifik (Australien, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Elektrofahrzeugbatterieproduktion

Die globale Lithium-Ionen-Zellenkapazität wird bis 2030 voraussichtlich erheblich wachsen und bei den heutigen Beladungsraten PVDF-Binder erfordern. Hochnickelhaltige NMC- und NCA-Kathoden erfordern Molekulargewichtsbereiche über einer Million Dalton – eine Spezifikation, die wasserbasierte Binder über ausgedehnte Zyklen noch nicht erfüllen können. Das US-amerikanische Inflation Reduction Act lenkt inländische Zellenwerke hin zu regional hergestelltem PVDF und öffnet damit Türen für Arkemas Werk in Pennsylvania.

Nachfrage nach chemikalienbeständigen Architekturbeschichtungen

Mit PVDF-Beschichtungen behandelte Fassaden weisen Lebensdauern von 20 bis 30 Jahren auf, selbst bei intensiver UV-Strahlung und korrosiven Umgebungen. Die Nachfrage in der Region stieg stark an, angetrieben durch Projekte wie Saudi-Arabiens NEOM und die Industriekorridore der Vereinigten Arabischen Emirate, wobei die Spezifikationen mit den Normen ASTM D3359 und D4214 übereinstimmen. Syensqos Hylar 5000 und Arkemas Kynar 500 führen den Markt an und profitieren von jahrzehntelangen Felddaten, über die neuere Anbieter noch nicht verfügen. Gleichzeitig kämpfen lösungsmittelbasierte Varianten mit verschärften VOC-Vorschriften in Kalifornien und verschiedenen EU-Ländern. Dieser regulatorische Druck lenkt Formulierer hin zu wasserdispergierbaren PVDF-Emulsionen, die einen leichten Kompromiss bei der Haltbarkeit zugunsten verbesserter Konformität bieten.

Ausbau der Reinraumkapazitäten in der Halbleiterindustrie

Das Arizona-Werk von Taiwan Semiconductor Manufacturing Company, das 2026 die Vollproduktion aufnehmen soll, hat PVDF-Rohre und -Formstücke für seine Nassprozesskreisläufe gewählt. Das US-amerikanische CHIPS and Science Act stellte einen erheblichen Betrag für Halbleiterfabriken bereit. Als Zeichen des Vertrauens kündigten die Branchenriesen Intel, Samsung und Micron gemeinsam Pläne für neue Anlagen an, die zwischen 2024 und 2026 geplant sind und jeweils voraussichtlich PVDF benötigen werden. Japans Rapidus, gestützt durch erhebliche Subventionen, wird voraussichtlich noch mehr Nachfrage generieren, wenn seine Bauphase ihren Höhepunkt erreicht.

Rasche Einführung von PVDF-ausgekleideten Elektrolyseuren für grünen Wasserstoff

Protonenaustauschmembran-Stacks arbeiten unter korrosiven Bedingungen, bei einem pH-Wert unter 2 und Temperaturen bis zu 90 °C, was die meisten Metalle und Kunststoffe typischerweise beschädigt. Derzeit macht PVDF einen erheblichen Anteil der Stack-Kosten aus. Seine Säurebeständigkeit und mechanische Festigkeit spielen jedoch eine entscheidende Rolle bei der Gestaltung von Gesamtbetriebskostenmodellen. Die US-amerikanische Hydrogen Shot-Initiative zielt auf einen Wasserstoffpreis bis 2031 ab. Dieses Ziel erfordert, die Investitionskosten für Anlagen in einem bestimmten Bereich zu halten. Infolgedessen befinden sich Lieferanten in einem Wettlauf um die Qualifizierung kostengünstigerer PVDF-Güten, ohne dabei die wesentliche 10-Jahres-Haltbarkeit zu beeinträchtigen. Unterdessen hat Europas Wasserstoff-Backbone Pläne für Pipelines vorgelegt, wobei die Mehrheit Kompressoren mit PVDF-Auskleidung vorschreibt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen (VDF) | -3.1% | Global, mit akuten Auswirkungen auf nicht integrierte Hersteller in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| PFAS-bezogene regulatorische Kontrolle in der EU und den USA | -2.7% | EU, Nordamerika, mit Ausstrahlungseffekten auf exportorientierte Asien-Pazifik-Hersteller | Mittelfristig (2–4 Jahre) |

| Aufkommende wasserbasierte Binderchemien, die den PVDF-Anteil verdrängen | -1.5% | Asien-Pazifik-Einstiegssegment für Elektrofahrzeuge, kostensensible Anwendungen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

In Asien stiegen die VDF-Spotpreise Anfang 2025 nach zwei Ausfällen chinesischer Flusssäureanlagen, was die Margen der Verarbeiter schmälerte. Integrierte Akteure dämpften den Preisanstieg durch eigenen Flussspatabbau, während europäische Händlerproduzenten operative Verluste verzeichneten. Da China einen erheblichen Anteil der globalen Flussspatproduktion kontrolliert, bleibt geopolitische Reibung ein wesentliches Risiko[1]US-Geologische Untersuchungsbehörde, „Mineralrohstoffzusammenfassungen: Flussspat”, usgs.gov.

PFAS-bezogene regulatorische Kontrolle

Bis 2028 könnte die vorgeschlagene universelle PFAS-Beschränkung der Europäischen Chemikalienagentur bestimmte PVDF-Güten in Beschichtungen und Textilien verbieten und diese Volumina nach Asien verlagern[2]US-Umweltschutzbehörde, „Nationale primäre Trinkwasserverordnung für PFAS”, epa.gov. Im April 2024 setzte die US-amerikanische Umweltschutzbehörde einen Grenzwert für PFOA und PFOS im Trinkwasser fest, was zu Lieferkettenprüfungen führte, die kleinere Hersteller belasten. Compliance-Kosten, die Emissionsüberwachung und Forschung zu alternativen Chemien umfassen, könnten den Wettbewerbsvorteil etablierter Akteure stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Batteriebinder dominieren, Membranen beschleunigen sich

Li-Ionen-Batteriebinder machten 2025 einen Anteil von 33,65 % am Polyvinylidenfluorid (PVDF)-Markt aus, und dieser Anteil soll bis 2031 mit einer CAGR von 29,18 % wachsen. Die Marktgröße für Batteriebinder im PVDF-Sektor wird sich ausweiten, angetrieben durch den Bedarf an Polymerstabilität über 150 °C in hochnickelhaltige Kathoden, die empfindlich auf thermische Drift reagieren. Während Beschichtungen die zweitgrößte Anwendung darstellen, begrenzen strenge Lösungsmittelvorschriften in reifen Regionen ihr Wachstum. Im Gegensatz dazu verzeichnen Rohre und Formstücke, insbesondere solche im Zusammenhang mit Halbleiter- und Chemiewerken, konstantere Zuwächse. PVDF-Folien, die in Photovoltaik-Rückseitenfolien und Lithiumseparatoren verwendet werden, haben Potenzial, sind jedoch durch die Kosteneffizienz von Polyethylen in kostenbewussten Solarprojekten herausgefordert.

Die zunehmende Einführung von Membranen in der Meerwasserentsalzung und industriellen Wasseraufbereitung schließt die Lücke. Bedeutende Anlagen nutzen jährlich PVDF-Hohlfasern. Gleichzeitig haben Nachrüstungen in indischen Kommunen, angetrieben durch die Jal Jeevan Mission, zusätzliche jährliche Nachfrage ausgelöst. Trotz des Wettbewerbs durch alternative Fluorpolymere in spezialisierten Bereichen sichert PVDFs einzigartige Kombination aus chemischer Beständigkeit, Schweißbarkeit und dauerhafter Kriechfestigkeit seine anhaltende Bedeutung auf Spezifikationslisten.

Nach Endverbraucherbranche: Automobilsektor wächst stark, Elektronik hält Marktanteil

Die dem Automobilsektor zugeordnete Marktgröße des Polyvinylidenfluorid (PVDF)-Marktes soll sich bis 2031 bei einer CAGR von 26,12 % mehr als verdreifachen, was den Bedarf an Kathodenbindern in Elektrofahrzeug-Gigafabriken in China, Südkorea und Nordamerika widerspiegelt. Elektro und Elektronik behielt 2025 einen Anteil von 31,90 % am Volumen dank der Nachfrage aus den Bereichen Halbleiter, Leiterplatten und Verbrauchergeräte. Bauwesen und Konstruktion stützen sich auf PVDF-beschichtete Verkleidungen und korrosionsbeständige Rohrleitungen in Küstenhochhäusern, während die Industriemaschinerie das Polymer in Pumpen und Ventilen für Säuren und Laugen vorschreibt.

Luft- und Raumfahrt sowie pharmazeutische Verpackungen erschließen lukrative Nischen im Markt. Flugzeughersteller, die FAA-Standards einhalten, vertrauen auf PVDF-Drahtummantelung mit geringer Rauchentwicklung und verwenden davon über 200 km für die Verkabelung jedes Großraumjets. Im pharmazeutischen Bereich nutzen Blisterverpackungen PVDFs Feuchtigkeitsbarriereeigenschaften und chemische Inertheit, um Haltbarkeiten von über drei Jahren zu gewährleisten. Solche spezialisierten Anwendungen bieten einen Puffer gegen Schwankungen bei den Rohstoffkosten und schützen die Gewinnmargen.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 56,15 % am Volumen des Polyvinylidenfluorid (PVDF)-Marktes und verfolgt bis 2031 eine CAGR von 20,25 %. Insbesondere produzierte China ein erhebliches Volumen an Lithium-Ionen-Zellen und verwendete dabei eine beträchtliche Menge an Binder. Unterdessen soll Indiens ehrgeiziger Halbleiteranreiz PVDF-Rohre und -Filter für neue Fabriken anziehen, die bis 2027 in Betrieb gehen sollen. Südkoreas Exporte von Lithium-Ionen-Zellen stiegen stark an, wobei Branchenriesen ihre PVDF-Beschaffung strategisch diversifizieren, um geopolitische Risiken zu mindern.

Nordamerika entfiel 2025 auf einen nennenswerten Anteil an der globalen Nachfrage. Dank der Inlandsinhaltsstipulationen des Inflation Reduction Act hat sich Arkemas Standort Marcus Hook als einziger integrierter Lieferant der Region etabliert, der von VDF zu PVDF übergeht. Diese strategische Positionierung ermöglicht es ihnen, einen Aufschlag gegenüber Importen zu erzielen, die Zöllen unterliegen. Kanadas Strategie für kritische Mineralien stimmt nahtlos mit dem Bau von US-Gigafabriken überein. Gleichzeitig schwenkt Mexikos Automobilsektor mit einer bedeutenden Basis auf Hybridantriebe um. Diese Antriebe erfordern PVDF für die Spulenwicklungsisolierung und Batteriegehäuse.

Europa sicherte sich 2025 einen nennenswerten Anteil am PVDF-Volumen. Die Unsicherheit rund um die PFAS-Politik hat jedoch eine Spaltung im Markt verursacht. Während die Nachfrage nach PVDF in Halbleitern und Medizinprodukten weiter steigt, gibt es Bedenken hinsichtlich diskretionärer Beschichtungen, die bis 2028 unter dem PFAS-Gesetzentwurf verboten werden könnten. In einem Schritt hin zu nachhaltigen Praktiken erprobt Deutschland Pyrolyseprojekte, die auf eine erhebliche Rückgewinnung von VDF aus PVDF-Schrott abzielen und damit einen bedeutenden Schritt in Richtung zirkulärer Lieferketten markieren. Unterdessen nutzen die kleineren, aber schnell wachsenden Segmente in Südamerika und dem Nahen Osten-Afrika PVDF für kritische Anwendungen. Dazu gehören Unterseekabel, Meerwasserentsalzungsanlagen und Wasserstoffpipelines, die alle für die Vision-2030-Bestrebungen Saudi-Arabiens und der Vereinigten Arabischen Emirate von zentraler Bedeutung sind.

Wettbewerbslandschaft

Der Polyvinylidenfluorid-Markt ist mäßig konsolidiert. Im Jahr 2024 erhöhten chinesische Akteure ihre Nennkapazität und konnten durch strategische Lohnfertigungsvereinbarungen die globalen Preise unterbieten. Der Schwerpunkt des geistigen Eigentums hat sich auf Partikelgrößenverteilung und Dispersionsstabilität verlagert. Emulsionen unter 200 nm ermöglichen nun dünnere Kathodenbeschichtungen, was zu einer Steigerung der Energiedichte führt. Recycling erweist sich als die nächste große Herausforderung: Derzeit wird nur ein kleiner Prozentsatz des PVDF am Ende seiner Lebensdauer zurückgewonnen. Wenn jedoch Depolymerisationsverfahren erfolgreich skaliert werden, könnten sie die Kosten für Jungfastoffe potenziell senken.

Marktführer im Polyvinylidenfluorid (PVDF)-Bereich

Arkema

Syensqo

Dongyue Group

Kureha Corporation

Zhejiang Juhua Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Syensqo unterzeichnete Mehrjahresverträge zur Lieferung seines batteriegradigen Solef Polyvinylidenfluorids (PVDF) an Automobilhersteller und Batterieproduzenten. Solef PVDF, ein thermoplastisches Fluorpolymer, spielt eine wichtige Rolle in Lithium-Ionen-Batterien, indem es die Haftung von Separatoren an Elektroden und die Leistung von Bindern verbessert.

- Februar 2025: Arkema kündigte Pläne an, seine PVDF-Kapazität in seinem Werk in Calvert City, Kentucky, um 15 % zu erhöhen, unterstützt durch eine Investition von rund 20 Millionen USD. Dieser Schritt zielt darauf ab, der steigenden Nachfrage nach inländisch produzierten Hochleistungsharzen, die für Lithium-Ionen-Batterien entscheidend sind, gerecht zu werden und den wachsenden Bedarf der Halbleiter- und Kabelbranche zu decken.

Berichtsumfang des globalen Polyvinylidenfluorid (PVDF)-Marktes

Polyvinylidenfluorid (PVDF) ist definiert als ein Hochleistungs-Thermoplast-Fluorpolymer, das für seine herausragende chemische Beständigkeit, thermische Stabilität und piezoelektrischen Eigenschaften in seiner 𝛽-Phase bekannt ist. Es wird aufgrund seiner Haltbarkeit, Witterungsbeständigkeit und seiner entscheidenden Rolle als Elektrodenbinder in Li-Ionen-Batterien in Branchen wie Luft- und Raumfahrt, Automobil und Elektronik eingesetzt.

Der Markt ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Li-Ionen-Batteriebinder, Beschichtungen und Farben, Rohre und Formstücke, Folien und Platten, Draht- und Kabelisolierung sowie sonstige Anwendungen (z. B. Membranen) segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobil, Bauwesen und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 20 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Li-Ionen-Batteriebinder |

| Beschichtungen und Farben |

| Rohre und Formstücke |

| Folien und Platten |

| Draht- und Kabelisolierung |

| Sonstige Anwendungen (Membranen usw.) |

| Luft- und Raumfahrt |

| Automobil |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Li-Ionen-Batteriebinder | |

| Beschichtungen und Farben | ||

| Rohre und Formstücke | ||

| Folien und Platten | ||

| Draht- und Kabelisolierung | ||

| Sonstige Anwendungen (Membranen usw.) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobil | ||

| Bauwesen und Konstruktion | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Industriemaschinenbau, Elektro und Elektronik sowie Sonstige sind die im Polyvinylidenfluorid-Markt berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird jungfräuliches Polyvinylidenfluorid-Harz in primären Formen wie Pulver, Granulat usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DP-Werte im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer mit Fasern verstärkten Polymermatrix. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Platten verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dabei handelt es sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfräulicher Kunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen