Kulturmedien-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.77 Milliarden US-Dollar |

| Marktgröße (2031) | 15.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kulturmedien-Markt Analyse von Mordor Intelligence

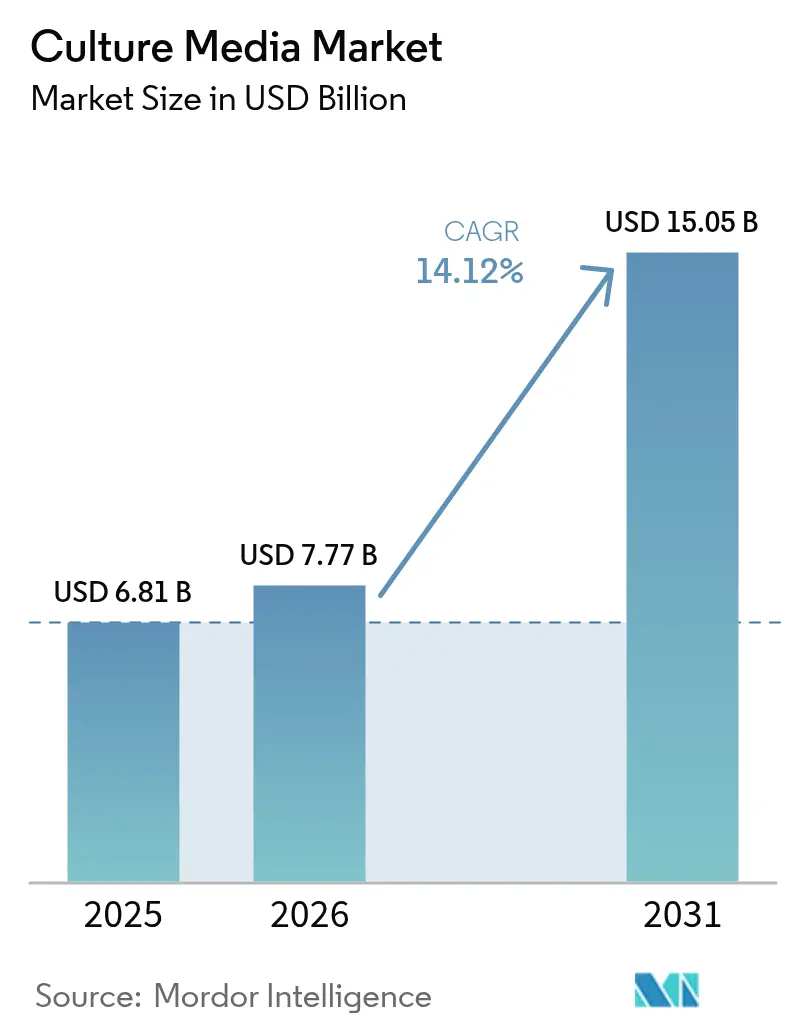

Die Größe des Kulturmedien-Markts wird voraussichtlich von 6,81 Milliarden USD im Jahr 2025 auf 7,77 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 15,05 Milliarden USD erreichen, mit einer CAGR von 14,12 % über den Zeitraum 2026–2031.

Diese starke Entwicklung spiegelt den branchenweiten Wandel hin zu tierkomponentenfreien Formulierungen, die Umwidmung der pandemiebedingten mRNA- und Viralvektor-Impfstoffkapazitäten sowie die sich beschleunigende Biosimilar-Pipeline wider, die auf Inhaltsstoffe in Pharmaqualität in großen Mengen angewiesen ist. Regulierungsbehörden bevorzugen heute chemisch definierte Medien und drängen Lieferanten zu vollständig rückverfolgbaren Rohstoffen, was Investitionen in automatisierte Vorbereitungssysteme ankurbelt, die das Kontaminationsrisiko und den Personalaufwand reduzieren. Nordamerika verfügt über einen dominanten Fertigungsstandort, doch die Expansion im asiatisch-pazifischen Raum – gestützt durch chinesische Selbstversorgungsmandate und das Wachstum indischer Auftragsforschungs- und Auftragsfertigungsorganisationen – wird den Abstand verringern, da regionale Lieferanten die lokale Nachfrage abdecken. Enge Rohstofflieferketten, insbesondere für Aminosäuren und rekombinante Proteine, gefährden die kurzfristigen Margen, doch vertikale Integration und Multi-Standort-Beschaffungsstrategien sind bei den führenden Herstellern bereits im Gange.

Wichtigste Erkenntnisse des Berichts

- Nach Medientyp führten dehydrierte Kulturmedien mit einem Anteil von 51,55 % am Kulturmedien-Markt im Jahr 2025, während vorbereitete gebrauchsfertige Formate bis 2031 mit einer CAGR von 15,25 % wachsen sollen.

- Nach Formulierung entfielen serumfreie Produkte auf einen Anteil von 47,53 % am Kulturmedien-Markt im Jahr 2025, und chemisch definierte Medien sollen bis 2031 mit einer CAGR von 15,75 % wachsen.

- Nach Aggregatzustand dominierten flüssige Zubereitungen mit einem Anteil von 65,15 % im Jahr 2025, während halbfeste und Gel-Medien mit einer CAGR von 15,82 % bis 2031 voranschreiten.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Umsatzanteil von 36,65 %, doch Auftragsforschungs- und Auftragsfertigungsorganisationen verzeichnen mit einer CAGR von 15,32 % bis 2031 das schnellste Wachstum.

- Nach Automatisierung erfassten geschlossene Systeme im Jahr 2025 einen Anteil von 55,23 % am Kulturmedien-Markt und wachsen mit einer CAGR von 16,42 % bis 2031.

- Nach Bioprozessanwendung führten monoklonale Antikörper mit einem Anteil von 42,23 % am Kulturmedien-Markt im Jahr 2025, während Zell- und Gentherapie mit einer CAGR von 17,82 % bis 2031 expandiert.

- Nach Geografie befehligte Nordamerika im Jahr 2025 einen Anteil von 38,23 %; der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 15,42 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kulturmedien-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel von serumbasierten zu tierkomponentenfreien Medien | +2.8% | Global, mit früher Einführung in Nordamerika und der EU, Beschleunigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle, großangelegte Kapazitätserweiterungen für mRNA- und Viralvektor-Impfstoffe | +2.5% | Nordamerika, Europa, asiatisch-pazifischer Raum (Australien, China, Indien), Ausstrahlungseffekte auf Südamerika | Kurzfristig (≤2 Jahre) |

| Boom in der Biosimilar-Herstellung schafft Nachfrage nach Medien in großen Mengen | +2.2% | Global, konzentriert in Indien, Südkorea, China, mit Expansion in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung vollautomatischer Medienvorbereitung in Auftragsforschungs- und Auftragsfertigungsorganisationen und großen Pharmaunternehmen | +1.9% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Intensivierte Perfusionsbioreaktoren treiben Innovation bei nährstoffreichen Medien voran | +1.6% | Nordamerika, Westeuropa, frühe Einführung in Singapur und Südkorea | Mittelfristig (2–4 Jahre) |

| Regionsspezifische Halal-/Koscher-Zertifizierung erschließt neue Marktnischen | +0.8% | Naher Osten (Golfkooperationsrat), Südostasien (Malaysia, Indonesien), Nordafrika, Nischennachfrage in der EU und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel von serumbasierten zu tierkomponentenfreien Medien verändert die Lieferantenlandschaft

Regulierungsbehörden empfehlen heute chemisch definierte Formulierungen zur Minderung des Risikos adventiver Agenzien, was Unternehmen dazu veranlasst, bestehende Prozesse neu zu validieren, obwohl die Kosten pro Linie 2 Millionen USD übersteigen können. Die Volatilität von Serum und strenge Leitlinien haben die Einführung beschleunigt, wobei serumfreie oder chemisch definierte Zubereitungen mehr als 60 % der neuen Zelllinieanpassungen in Anlagen für monoklonale Antikörper und Impfstoffe unterstützen. Über die Compliance hinaus verbessert die engere Komponentenkontrolle die Glykosylierungskonsistenz und reduziert die Aggregatbildung, was die therapeutische Wirksamkeit direkt steigert. Lieferanten mit schlüsselfertigen Plattformen – Thermo Fishers Gibco OpTmizer und Mercks Cellvento – haben erhebliche Marktanteile gewonnen, während Nischenanbieter wie CellGenix GMP-konforme Mischungen für CAR-T- und iPSC-Workflows maßschneidern.

Schnelle mRNA- und Viralvektor-Impfstoffkapazitätserweiterungen stützen die Mediannachfrage

Die Post-Pandemie-Infrastruktur wird für Onkologie- und Infektionskrankheits-Pipelines umgewidmet und hält den erhöhten Verbrauch von Hochdichte-Suspensionsmedien aufrecht. Modernas Standort in Melbourne im Wert von 1,8 Milliarden USD veranschaulicht den Fertigungsausbau, der mehrjährige Lieferverträge für nährstoffreiche Formulierungen sichert. Viralvektor-Gentherapieanlagen erfordern erhöhte Glukose-, Lipid- und Glutaminprofile und schaffen spezialisierte Nischen für Lieferanten mit proprietären Fütterungsstrategien. Perfusionssysteme, die oberhalb von 100 Millionen Zellen pro Milliliter betrieben werden, erfordern Langzeitmedien, die Osmolaritätsspitzen minimieren – eine technische Herausforderung, die nun durch metabolisch ausgewogene Rezepturen angegangen wird, die im Rahmen des Programms für aufkommende Technologien der US-amerikanischen Arzneimittelbehörde validiert wurden.

Boom in der Biosimilar-Herstellung erzeugt Nachfrage nach Medien in großen Mengen in Schwellenmärkten

Mehr als 150 Biosimilar-Moleküle befinden sich in klinischen Studien, und indische Hersteller steigern ihre Kapazitäten jährlich um 30 %, um kostensensible Regionen zu bedienen, wobei dehydrierte Formulierungen in großen Mengen verpackt werden, um Frachtkosten zu senken. Südkoreanische Auftragsforschungs- und Auftragsfertigungsorganisationen bestehen ebenfalls auf logistischer Effizienz und redundanter Beschaffung als geopolitische Risikoabsicherung und vergeben langfristige Verträge an Anbieter mit regionalen Produktionsstandorten. Die Leitlinien der Weltgesundheitsorganisation haben die Zulassungszyklen in Schwellenmärkten verkürzt, was den Pipeline-Schwung direkt in den Abruf von Kulturmedien übersetzt.

Einführung vollautomatischer Medienvorbereitung reduziert Kontamination und Arbeitskosten

Geschlossene Robotersysteme bereiten heute mehr als die Hälfte der kommerziellen Chargen vor, reduzieren die Technikerzeit um 75 % und liefern rückverfolgbare elektronische Chargenprotokolle, die GMP-Inspektionen mit minimalem Nachbesserungsaufwand bestehen. Die Investitionskosten amortisieren sich innerhalb von zwei Jahren, wenn hochwertige Therapien beteiligt sind. Anbieter haben mit modularen Skids reagiert, die von 50 bis 2.000 Litern skalieren und es Auftragsforschungs- und Auftragsfertigungsorganisationen ermöglichen, Versorgungseinrichtungen und Validierungsskripte über Multi-Suite-Standorte hinweg zu standardisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation bei Rohstoffen in Pharmaqualität und Fragilität der Lieferkette | -1.5% | Global, akut im asiatisch-pazifischen Raum aufgrund der Abhängigkeit von chinesischen Bezugsquellen, sekundäre Auswirkungen in Nordamerika und der EU | Kurzfristig (≤2 Jahre) |

| Chargen-zu-Chargen-Variabilität behindert behördliche Zulassungen für komplexe Medien | -1.0% | Global, am stärksten in Schwellenmärkten (Indien, China, Brasilien) mit begrenzter analytischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an qualifizierten Wissenschaftlern für die Medienoptimierung | -0.8% | Nordamerika, Europa, asiatisch-pazifischer Raum (Japan, Südkorea), besonders akut im Bereich Zell- und Gentherapie | Langfristig (≥4 Jahre) |

| Zurückhaltung der Endnutzer bei der Validierung von Medien für kontinuierliche GMP-Prozesse | -0.6% | Nordamerika und EU (frühe Anwender der kontinuierlichen Herstellung), aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation bei Rohstoffen in Pharmaqualität drückt Margen und verzögert Kapazitätserweiterungen

Die Aminosäurepreise stiegen von 2023 bis 2025 um bis zu 40 %, da Einschränkungen in chinesischen Chemieanlagen und eine europäische Kontaminationsabschaltung das Angebot trafen und Anbieter zwangen, Verträge neu zu verhandeln und Kosten weiterzugeben. Rekombinante Wachstumsfaktoren bleiben ein Oligopol unter der Führung von Merck, Thermo Fisher und Sino Biological, was das Inputpreisrisiko für kleinere Lieferanten verstärkt. Vertikale Integration – exemplarisch durch Ajinomotos Fermentationserweiterung in Thailand – zielt darauf ab, den Zugang zu stabilisieren, wird jedoch Zeit benötigen, um die Preisgestaltung zu beeinflussen.

Chargen-zu-Chargen-Variabilität bei komplexen Medien verzögert behördliche Einreichungen

Formulierungen mit 60 Komponenten sind anfällig für Messdrift bei Spurenmetallen und Lipidoxidation, was die Validierung um bis zu ein Jahr verlängert, während Entwickler Vergleichbarkeitsstudien gemäß der ICH-Q11-Leitlinie erneut durchführen[1]Internationaler Rat für Harmonisierung, "ICH Q11: Entwicklung und Herstellung von Arzneistoffen," ich.org . Erstklassige Lieferanten setzen Massenspektrometrie und Metabolomik ein, um Spezifikationsfenster zu verengen, doch kleinere regionale Hersteller haben Schwierigkeiten, gleichwertige Analytik zu finanzieren, was Qualitätsdisparitäten vergrößert und Exportmöglichkeiten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Medientyp: Gebrauchsfertige Formate gewinnen bei GMP-Herstellern an Bedeutung

Dehydrierte Pulver hielten im Jahr 2025 einen Anteil von 51,55 % am Kulturmedien-Markt, gestützt durch 24-monatige Haltbarkeiten und 30–40 % niedrigere Gesamtkosten für Forschungslabore und Diagnostikeinrichtungen. Vorbereitete Flüssigkeiten verzeichnen jedoch bis 2031 eine CAGR von 15,25 %, da Auftragsforschungs- und Auftragsfertigungsorganisationen und große Pharmaunternehmen das Kontaminationsrisiko auf null reduzieren und Direktanschluss-Beutelsysteme mit automatischen Mischern integrieren. Gebrauchsfertige Beutel verkürzen die Chargenvorbereitungszeit um acht Stunden und reduzieren mikrobielle Abweichungen um schätzungsweise 60 %, was Regulierungsbehörden zufriedenstellt und gleichzeitig Personal für höherwertige Aufgaben freisetzt.

Die Nachfrage nach chromogenen Platten in der klinischen Mikrobiologie belebt halbfeste Varianten, doch dehydrierte Produkte behalten ihre Relevanz in Schwellenmärkten, wo Unsicherheiten in der Kühlkette die Rekonstitution vor Ort begünstigen. Hybridkonzentrate – dickflüssige Flüssigkeiten, die auf Endstärke verdünnt werden – überbrücken die Kosten- und Komfortkluft und ermöglichen es mittelgroßen Auftragsforschungs- und Auftragsfertigungsorganisationen, Sterilfiltereinschränkungen zu umgehen, ohne volle Gebrauchsfertig-Aufschläge zu zahlen. Mit der Verbreitung der kontinuierlichen Herstellung werden vorhersehbare Just-in-time-Flüssigzuführungen den Aufstieg vorbereiteter Produkte verstärken und die Beschaffungszyklen im gesamten Kulturmedien-Markt neu gestalten.

Nach Formulierung: Chemisch definierte Zubereitungen sichern regulatorische Präferenz

Serumfreie Mischungen erfassten im Jahr 2025 einen Anteil von 47,53 %, wobei die meisten Suiten für monoklonale Antikörper und Impfstoffe von tierischen Zusatzstoffen weggeführt wurden. Chemisch definierte Rezepturen expandieren jedoch mit einer CAGR von 15,75 % – mehr als das Dreifache des serumbasierten Wachstums –, da Behörden vollständige Rückverfolgbarkeit und xenofreien Status für fortschrittliche Therapien fordern. Verbesserungen im Aminosäuregleichgewicht und bei Lipidträgern ermöglichen es chemisch definierten Medien nun, serumergänzte Titer zu erreichen oder zu übertreffen, was die Leistungszurückhaltung bei Prozessingenieuren verringert[2]Europäische Arzneimittel-Agentur, "Übersicht über Arzneimittel für neuartige Therapien," europa.eu.

Stammzell- und Organoidforschung bietet eine hochmargige Nische, in der GMP-konforme Kleinserienbestellungen vorherrschen; Anbieter wie FUJIFILM Irvine Scientific nutzen hier Premiumpreise für Formulierungen, die für mehrere pluripotente Linien zertifiziert sind. Bei Commodity-Biologika bestehen serumbasierte Altlinien fort, doch jede Anlagenabschaltung für Kapazitätserweiterungen oder Technologietransfers führt zunehmend zu einem chemisch definierten Prozess, der den Kulturmedien-Markt dauerhaft in Richtung rückverfolgbarer Komponenten kippt.

Nach Aggregatzustand: Halbfeste Gel-Medien profitieren von Ausgaben für diagnostische Infrastruktur

Flüssige Medien hielten im Jahr 2025 einen Anteil von 65,15 %, was mit Perfusions- und Fed-Batch-Bioreaktoren übereinstimmt, die die biologische Produktion dominieren. Dennoch eilen halbfeste und Gel-Formate mit einer CAGR von 15,82 % voraus, da Krankenhäuser Infektionskrankheitslabore vergrößern und Lebensmittelsicherheitsbehörden die Überwachung mit chromogenen Platten modernisieren, die Ergebnisse innerhalb eines Tages liefern. Pulvermischungen behalten ihre Relevanz bei Feldtests und in ressourcenarmen Regionen, doch steigende Arbeitskosten selbst im asiatisch-pazifischen Raum verlagern die Beschaffung hin zu gießfertigen Agarschalen, die Vorbereitungsengpässe beseitigen.

Perfusionstrends verstärken die Flüssigkeitsnachfrage: Automatisierte Skids dosieren Bioreaktoren nun kontinuierlich und verbrauchen wöchentlich Hunderte von Litern pro Linie. Lieferanten, die Flüssigkeitsbeutel mit geschlossenen Verbindungsstücken bündeln, sichern sich mehrjährige Volumenverpflichtungen und fördern eine Anbieterbindung, die Umsatzzyklen im gesamten Kulturmedien-Markt stabilisiert.

Nach Endnutzer: Outsourcing-Welle erhebt Auftragsforschungs- und Auftragsfertigungsorganisationen zur am schnellsten wachsenden Kundenbasis

Pharma- und Biotechinnovatoren machten im Jahr 2025 36,65 % des Verbrauchs aus, doch Kapitalerhaltungsdruck veranlasst Frühphasenunternehmen zur ausgelagerten Produktion, was Auftragsforschungs- und Auftragsfertigungsorganisationen mit einer CAGR von 15,32 % bis 2031 antreibt. Die konsolidierte Einkaufsmacht von Auftragsforschungs- und Auftragsfertigungsorganisationen drückt den Preis pro Liter, garantiert aber Volumen und zwingt Lieferanten, technische Servicebereiche auszubauen, die Kundenprozesse intern optimieren.

Akademische Institute und öffentliche Gesundheitslabore, die etwa ein Fünftel des Marktes ausmachen, bleiben preissensibel und tendieren zu dehydrierten Pulvern. Diagnostikzentren, angetrieben durch Programme zur Bekämpfung antimikrobieller Resistenzen, weiten die Verwendung von Agar- und chromogenen Medien aus und stützen die Nachfrage im mittleren Margensegment. Der Kulturmedien-Markt teilt sich damit in zwei Bereiche auf: hochwertige GMP-Flüssigkeiten für kommerzielle Therapeutika und kostenfokussierte Pulver für Forschung und Tests.

Nach Vorbereitungsautomatisierung: Geschlossene Systeme dominieren GMP-Suiten

Automatisierte Medienlinien kontrollierten im Jahr 2025 55,23 % des Umsatzes und wachsen mit einer CAGR von 16,42 % auf dem Rücken von Gen- und Zelltherapieanlagen, wo ein einziges Kontaminationsereignis Produkte im Wert von 50 Millionen USD vernichten kann. Inline-Sensoren überprüfen pH-Wert und Osmolalität, während elektronische Chargenprotokolle Audits beschleunigen. Manuelle Vorbereitung besteht in der Wissenschaft und in Biosimilar-Werkstätten der unteren Klasse fort, doch steigende Arbeitskosten und regulatorische Kontrolle werden die Migration beschleunigen und automatisierte Skids bis zum Ende des Jahrzehnts tiefer in den Kulturmedien-Markt vordringen lassen.

Nach Bioprozessanwendung: Zell- und Gentherapie treibt hochgradig wachsende Nachfrage voran

Monoklonale Antikörper generieren noch immer 42,23 % des Volumens, doch Zell- und Gentherapie steigt mit einer CAGR von 17,82 %, da CAR-T-Zulassungen zunehmen und allogene Plattformen skalierbare Expansionsmedien suchen. Diese autologen Prozesse erfordern xenofreie Zytokine und Enzyme, die den Phänotyp erhalten und gleichzeitig klinische Sterilität gewährleisten, was Premiumpreisgestaltungsspielraum gewährt.

Impfstoffentwickler nutzen weiterhin pandemiebezogene Anlagen; onkologiefokussierte mRNA-Kandidaten erfordern Hochdichte-HEK293-Medien, was einen vorhersehbaren Basisverbrauch sichert. Hersteller rekombinanter Enzyme fügen stetige, wenn auch langsamere Volumina hinzu, die die Kapazitätsauslastungszyklen der Lieferanten im gesamten Kulturmedien-Markt glätten.

Geografische Analyse

Nordamerika führte den Kulturmedien-Markt im Jahr 2025 mit einem Anteil von 38,23 % an, konzentriert großangelegte Biologikaanlagen und ist Vorreiter bei der Einführung der kontinuierlichen Bioverarbeitung. Die US-amerikanischen Bundesinitiativen für fortschrittliche Therapien und ein robustes Risikokapital-Ökosystem sichern die Nachfrage weiter ab und verankern mehrjährige Lieferverträge, die etablierte Anbieter bevorzugen. Kanada trägt Nischennachfrage über Cluster für regenerative Medizin in Ontario und British Columbia bei, wo Provinzzuschüsse frühe Stammzellprogramme unterstützen.

Europa verzeichnet reifes, aber stetiges Wachstum und nutzt strenge Qualitätsstandards der Europäischen Arzneimittel-Agentur sowie einen dichten Korridor von Auftragsforschungs- und Auftragsfertigungsorganisationen, der sich von Irland über Deutschland bis in die Schweiz erstreckt. Der regionale Vorstoß in Richtung grüner Bioproduktion stimuliert auch das Interesse an Medienformulierungen mit reduziertem CO₂-Fußabdruck und eröffnet Beschaffungspiloten für pflanzenbasierte Hydrolysatalternativen. Staatliche Anreize für die Pandemievorsorge halten die mRNA-Impfstoffkapazität aufrecht und stützen den Basisverbrauch flüssiger Medien.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 15,42 % – dem weltweit schnellsten Tempo – angetrieben durch Chinas Selbstversorgungspolitik, die inländische Beschaffung vorschreibt, und Indiens kostenkonkurrenzfähigen Sektor der Auftragsforschungs- und Auftragsfertigungsorganisationen, der westliche Auftragsgewinne erzielt. Südkoreanische Großunternehmen, Samsung Biologics und Celltrion, erweitern Perfusionssuiten und steigern den Bedarf an nährstoffreichen Medien. Südostasiatische Hersteller, angereizt durch Halal-Zertifizierungsmöglichkeiten, treten auf, während Modernas Anlage in Australien die Relevanz Ozeaniens festigt. Der Nahe Osten und Afrika erleben eine schrittweise Einführung, die mit Diversifizierungsprogrammen im Golfkooperationsrat und wachsenden Pathogentestkapazitäten in Nordafrika verbunden ist. Lateinamerika, angeführt von Brasilien, skaliert die Biosimilar-Kapazität, sieht sich jedoch mit Währungsvolatilität konfrontiert, die Beschaffungszyklen dämpft.

Wettbewerbslandschaft

Der Kulturmedien-Markt weist eine moderate Fragmentierung auf: Thermo Fisher Scientific, Merck KGaA, Sartorius, Lonza und Danahers Cytiva beherrschen gemeinsam einen bedeutenden, aber nicht überwältigenden Anteil, was regionalen Akteuren erheblichen Spielraum lässt. Etablierte Unternehmen festigen ihre Positionen durch vertikale Rohstoffintegration – Mercks Aminosäurenakquisition in Südkorea im Jahr 2025 verbessert die Versorgungssicherheit – und durch die Einbettung von Prozessentwicklungsteams in Kundenstandorte, um Wechselkosten zu schaffen.

Regionale Herausforderer wie HiMedia Laboratories, KOHJIN Bio und PAN-Biotech unterbieten bei Preis und Liefergeschwindigkeit, insbesondere dort, wo lokalisierte Zertifizierungen – Halal, Koscher, ISO 13485 – unmittelbare Ausschreibungsvorteile bieten. Gleichzeitig kooperieren KI-gesteuerte Formulierungs-Start-ups mit Auftragsforschungs- und Auftragsfertigungsorganisationen, um Medienoptimierungszyklen von einem Jahr auf ein Quartal zu verkürzen und damit etablierte Forschungs- und Entwicklungszeitpläne zu gefährden. Die Patentaktivität bleibt lebhaft: Thermo Fisher überschreitet 150 aktive Einreichungen im Zusammenhang mit chemisch definierten Komponenten, während Sartorius' Ambr-Upgrades digitale Zwillinge sichern, die Nährstoffzuführungen in Perfusionsreaktoren feinabstimmen[3]US-amerikanisches Patent- und Markenamt, "Patentdatenbanksuche," uspto.gov.

Automatisierungsfähigkeiten verankern nun Wettbewerbsangebote. Anbieter, die Einwegmischer, Inline-Analytik und validierte Software bündeln, verkaufen ganzheitliche GMP-Lösungen statt Commodity-Pulver, was Preisaufschläge und Multi-Standort-Bindungen ermöglicht, die langfristige Umsätze kristallisieren. Nischenaussichten – Organoid-, Halal- und kontinuierliche Perfusionsmedien – bieten Greenfield-Expansionszonen für agile Neueinsteiger und sichern anhaltende Fluktuation und dynamische Preisgestaltung im globalen Kulturmedien-Markt.

Marktführer im Kulturmedien-Bereich

Merck KGaA (MilliporeSigma)

Sartorius AG

Thermo Fisher Scientific Inc.

Danaher Corp. (Cytiva)

Lonza Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: CaseBioscience trat in den Bereich der assistierten Reproduktionstechnologie mit Embryohandhabung und Kulturmedien der nächsten Generation ein.

- April 2025: AnalyticheM führte Redipor ein, eine globale Linie gebrauchsfertiger Kulturmedien.

Berichtsumfang des globalen Kulturmedien-Markts

Gemäß dem Umfang des Berichts sind Kulturmedien ein spezielles Medium oder eine Substanz, die das Wachstum, die Unterstützung und das Überleben von Mikroorganismen fördert.

Der Kulturmedien-Markt ist nach Medientyp, Formulierung, Aggregatzustand, Endnutzer, Vorbereitungsautomatisierung, Bioprozessanwendung und Geografie segmentiert. Nach Medientyp ist der Markt in chromogene Kulturmedien, dehydrierte Kulturmedien und vorbereitete/gebrauchsfertige Kulturmedien segmentiert. Nach Formulierung ist der Markt in serumbasierte Medien, serumfreie Medien, chemisch definierte Medien, Stammzell-Kulturmedien und Spezial-/Individualmedien segmentiert. Nach Aggregatzustand ist der Markt in flüssige Medien, pulverförmige Medien und halbfeste/Gel-Medien segmentiert. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, Auftragsforschungs- und Auftragsfertigungsorganisationen, akademische und Forschungseinrichtungen, klinische und Diagnostiklabore sowie Lebensmittel- und Getränketestlabore segmentiert. Nach Vorbereitungsautomatisierung ist der Markt in manuelle Medienvorbereitung und automatisierte Medienvorbereitungssysteme segmentiert. Nach Bioprozessanwendung ist der Markt in monoklonale Antikörper, Impfstoffe (mRNA, Viralvektor, Untereinheit), Zell- und Gentherapie sowie rekombinante Proteine und Enzyme segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Chromogene Kulturmedien |

| Dehydrierte Kulturmedien |

| Vorbereitete/gebrauchsfertige Kulturmedien |

| Serumbasierte Medien |

| Serumfreie Medien |

| Chemisch definierte Medien |

| Stammzell-Kulturmedien |

| Spezial-/Individualmedien |

| Flüssige Medien |

| Pulverförmige Medien |

| Halbfeste/Gel-Medien |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungs- und Auftragsfertigungsorganisationen |

| Akademische und Forschungseinrichtungen |

| Klinische und Diagnostiklabore |

| Sonstige Endnutzer |

| Manuelle Medienvorbereitung |

| Automatisierte Medienvorbereitungssysteme |

| Monoklonale Antikörper |

| Impfstoffe (mRNA, Viralvektor, Untereinheit) |

| Zell- und Gentherapie |

| Rekombinante Proteine und Enzyme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Medientyp | Chromogene Kulturmedien | |

| Dehydrierte Kulturmedien | ||

| Vorbereitete/gebrauchsfertige Kulturmedien | ||

| Nach Formulierung | Serumbasierte Medien | |

| Serumfreie Medien | ||

| Chemisch definierte Medien | ||

| Stammzell-Kulturmedien | ||

| Spezial-/Individualmedien | ||

| Nach Aggregatzustand | Flüssige Medien | |

| Pulverförmige Medien | ||

| Halbfeste/Gel-Medien | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Auftragsforschungs- und Auftragsfertigungsorganisationen | ||

| Akademische und Forschungseinrichtungen | ||

| Klinische und Diagnostiklabore | ||

| Sonstige Endnutzer | ||

| Nach Vorbereitungsautomatisierung | Manuelle Medienvorbereitung | |

| Automatisierte Medienvorbereitungssysteme | ||

| Nach Bioprozessanwendung | Monoklonale Antikörper | |

| Impfstoffe (mRNA, Viralvektor, Untereinheit) | ||

| Zell- und Gentherapie | ||

| Rekombinante Proteine und Enzyme | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Kulturmedien bis 2031 werden?

Die Größe des Kulturmedien-Markts wird voraussichtlich bis 2031 einen Wert von 15,05 Milliarden USD erreichen, mit einer CAGR von 14,12 % für den Zeitraum 2026–2031.

Welche Region wächst am schnellsten beim Verbrauch von Kulturmedien?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 15,42 % die schnellste Einführung, angetrieben durch Chinas Selbstversorgungspolitik und Indiens Ausbau der Auftragsforschungs- und Auftragsfertigungsorganisationen.

Welcher Formulierungstrend wird von Regulierungsbehörden am meisten bevorzugt?

Chemisch definierte, tierkomponentenfreie Medien werden bevorzugt, da sie vollständige Rückverfolgbarkeit bieten und das Risiko adventiver Agenzien reduzieren.

Warum gewinnen automatisierte Vorbereitungssysteme Marktanteile?

Geschlossene Systemautomatisierung reduziert Kontamination, senkt Technikerstunden und liefert elektronische Chargenprotokolle, die GMP-Audits erfüllen.

Welches Anwendungssegment wird den stärksten Anstieg im Medienverbrauch verzeichnen?

Zell- und Gentherapie weist eine CAGR von 17,82 % auf, da CAR-T- und allogene Pipelines weltweit expandieren.

Welches Rohstoffproblem begrenzt das kurzfristige Wachstum?

Preisanstiege und Engpässe bei Aminosäuren und rekombinanten Proteinen in Pharmaqualität drücken die Lieferantenmargen und verzögern Erweiterungen.

Seite zuletzt aktualisiert am: