Marktgröße und Marktanteil für Säuglingsernährung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

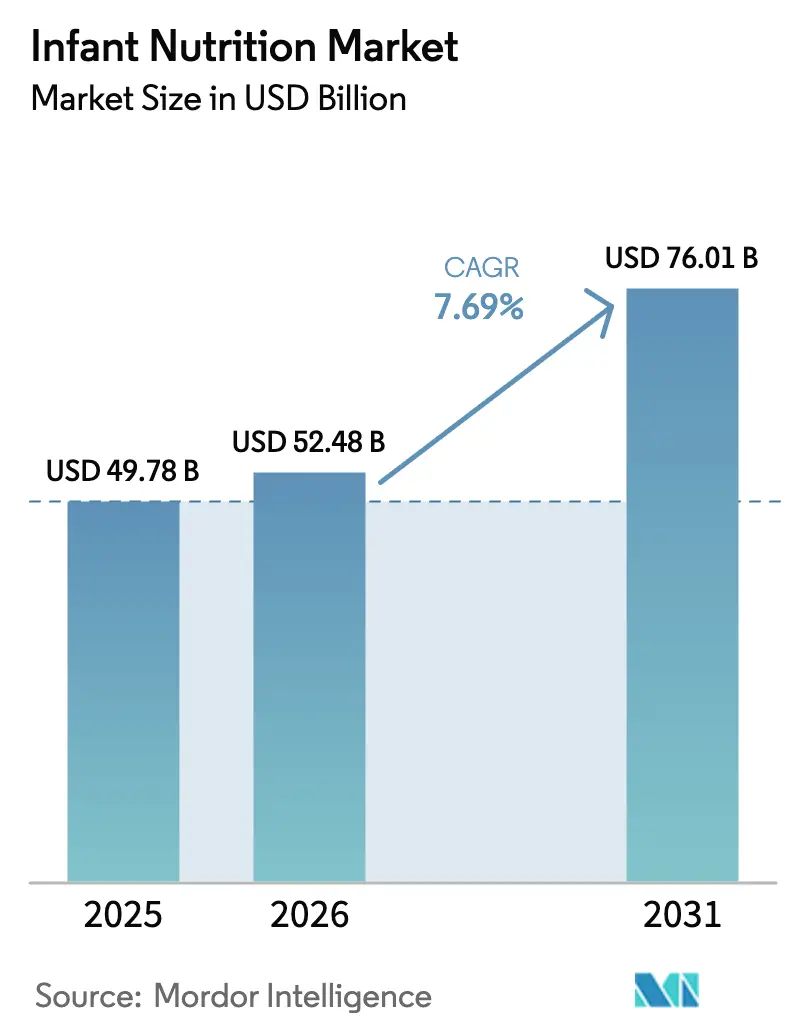

| Marktgröße (2026) | 52.48 Milliarden US-Dollar |

| Marktgröße (2031) | 76.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Säuglingsernährung von Mordor Intelligence

Die Größe des Marktes für Säuglingsernährung wird voraussichtlich von 49,78 Milliarden USD im Jahr 2025 und 52,48 Milliarden USD im Jahr 2026 auf 76,01 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 einen CAGR von 7,69 % verzeichnen.

Eltern steigen auf Premium- und Clean-Label-Optionen um, da die Kontrolle von Schadstoffen und die Herkunft der Zutaten zunehmen, während Haushalte mit zwei Einkommen auf Säuglingsnahrung und praktische Beikost setzen, die in den Alltag passen. Die Zutatenwissenschaft, insbesondere Humanmilch-Oligosaccharide und gezielte Probiotika, ermöglicht eine klare Produktdifferenzierung, die die Preissetzungsmacht stärkt. Digitale und grenzüberschreitende Kanäle erweitern den Zugang und helfen Nischenanbietern, etablierte Unternehmen in bestimmten Preissegmenten und Regionen herauszufordern. Asien-Pazifik führt die aktuelle Nachfrage und die kurzfristige Expansion an, mit 42,65 % des Wertes von 2025 und dem schnellsten regionalen CAGR von 9,24 % bis 2031 – ein Muster, das den städtischen Lebensstil und steigende Einkommen in wichtigen Verbraucherzentren widerspiegelt.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie entfiel auf Säuglingsnahrung ein Anteil von 54,24 % am Wert von 2025, und zubereitete Babynahrung wird voraussichtlich bis 2031 mit einem CAGR von 9,12 % wachsen.

- Nach Altersgruppe entfielen auf 0–6 Monate 39,41 % des Wertes von 2025, und die Altersgruppe 24–36 Monate wird voraussichtlich mit einem CAGR von 8,34 % bis 2031 wachsen.

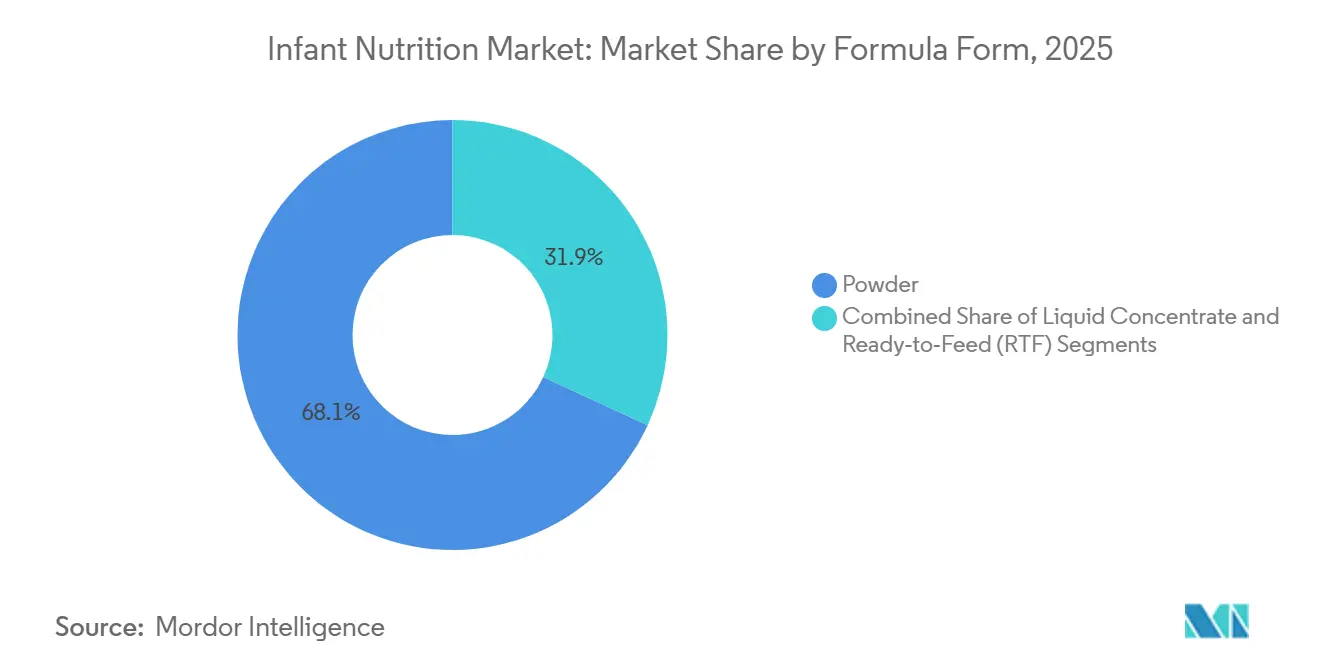

- Nach Formelform hielt Pulver 68,11 % des Wertes von 2025, und trinkfertige Produkte werden voraussichtlich mit einem CAGR von 10,03 % bis 2031 wachsen.

- Nach Art behielten konventionelle Produkte 62,32 % des Wertes von 2025, und biologische Angebote werden voraussichtlich mit einem CAGR von 9,25 % bis 2031 wachsen.

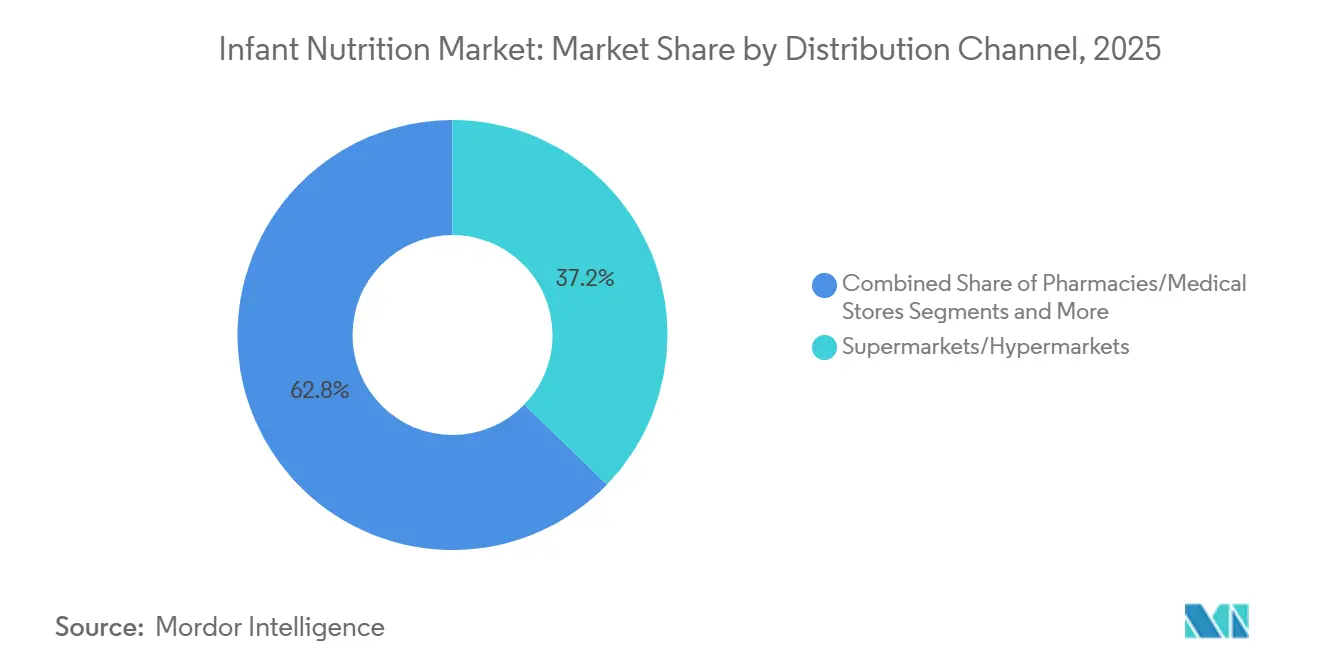

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte 37,24 % des Wertes von 2025, und der Online-Einzelhandel wird voraussichtlich mit einem CAGR von 11,63 % bis 2031 wachsen.

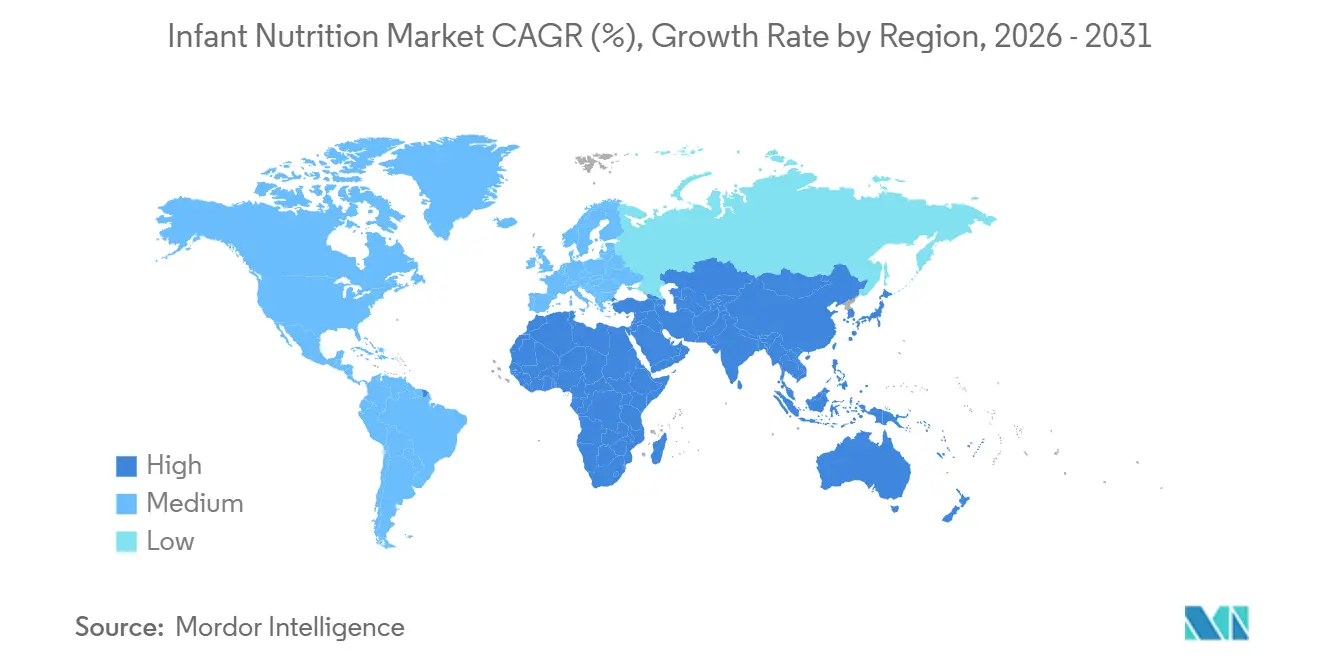

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 42,65 % am Wert von 2025, und die Region wird voraussichtlich mit einem CAGR von 9,24 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Säuglingsernährung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von Haushalten mit zwei Einkommen von Säuglingsnahrung und praktischen Lebensmitteln | +1.8% | Global, besonders ausgeprägt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Nachfrage nach Clean-Label- oder biologischen Produkten | +1.5% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Innovation in der Zutatenwissenschaft und Premium-Preissetzungsmacht | +1.3% | Global, angeführt von Forschungs- und Entwicklungszentren in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Omnichannel- und grenzüberschreitende E-Commerce-Expansion | +1.4% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Ziegen- oder alternativer Milch und hypoallergenen Optionen | +0.7% | Global, insbesondere Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Einführung von Spezialernährung für medizinische Zwecke | +0.6% | Nordamerika, EU, einkommensstarkes Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Erwerbsbeteiligung von Frauen und Haushalte mit zwei Einkommen erhöhen die Abhängigkeit von Säuglingsnahrung und praktischer Beikost

Die Erwerbsbeteiligung von Frauen ist in vielen Märkten hoch, während der Schutz durch bezahlten Urlaub und die Unterstützung des Stillens am Arbeitsplatz uneinheitlich bleiben, was den täglichen Zeitdruck für Betreuungspersonen erhöht und zur Nachfrage nach Säuglingsnahrung und praktischer Beikost beiträgt.[1]Constance Ching, Tuan T Nguyen, Catherine Pereira-Kotze, Paul Zambrano, Phillip Baker und Roger Mathisen, „Umsetzung des Internationalen Kodex für die Vermarktung von Muttermilchersatzprodukten und Mutterschutz: Korrelationen mit dem Konsum kommerzieller Milchnahrung in Ostasien und dem Pazifik”, Frontiers in Pediatrics, pmc.ncbi.nlm.nih.gov In Mexiko unterstreichen die Wachstumsprognosen für den Prognosezeitraum die Rolle von Eltern, die an den Arbeitsplatz zurückkehren, und die Attraktivität von servierfertig Produkten für die Ernährung unterwegs, was den Kategorieschwung im Markt für Säuglingsernährung aufrechterhält. In Kanada haben durch Einwanderung gestützte Bevölkerungszuwächse und eine Vorliebe für biologisch zubereitete Lebensmittel die Nachfrage nach Produkten gesteigert, die auf den Lebensstil von Haushalten mit zwei Einkommen ausgerichtet sind.[2]Agriculture and Agri-Food Canada, „Customized Report Service – Babynahrungstrends in Kanada, den Vereinigten Staaten und Mexiko (CUSMA)”, Regierung von Kanada, agriculture.canada.ca Produktinnovationen, die die Zubereitungszeit verkürzen und die Portionskontrolle vereinfachen, sprechen berufstätige Eltern an, die zuverlässige Ernährung ohne zusätzlichen Haushaltsaufwand suchen – ein Effekt, der den Markenwechsel hin zu praktischen Formaten im Markt für Säuglingsernährung verstärkt hat. Der kombinierte Effekt ist eine anhaltende Verschiebung des Produktmixes hin zu Produkten mit höherem Komfort, die einen moderaten Aufpreis tragen, was dazu beiträgt, den Stückvolumendruck in reifen Märkten auszugleichen.

Premiumisierung und Nachfrage nach Clean-Label- oder biologischen Produkten erweitern das Wertwachstum

Eltern priorisieren verifizierte Qualitätssignale und Zutaten-Transparenz, und neue Vorschriften verstärken diese Richtung, indem sie Test- und Offenlegungspraktiken kodifizieren. Kaliforniens AB-899 schreibt Offenlegungen von Schwermetalltests für Blei, Arsen, Kadmium und Quecksilber vor, was Marken dazu veranlasst hat, die Rohstoffbeschaffung zu verschärfen und Rezepturen zu überarbeiten, um der Kontrolle einen Schritt voraus zu sein. Große Marken haben mit Zertifizierungen durch Dritte und Portfoliobereinigungen reagiert, wobei Gerber mehr als 100 Clean-Label-Projektzertifizierungen in seinem Sortiment anführt – eine Position, die das Vertrauen bei Betreuungspersonen aufbaut, die Siegel und veröffentlichte Standards mit Sicherheit verbinden. Neue Premium-Einträge verankern ihre Position mit doppelten Zertifizierungen und stufenweisen Formulierungen, wie bei Happy Family Organics' USDA- und EU-zertifizierter, in Europa hergestellter Formel mit einem proprietären Präbiotika- und Probiotika-System zu sehen ist, die zu einem Premium-Preis positioniert ist, der ihre Formulierung und Beschaffung widerspiegelt.[3]Happy Family Organics, „Happy Family Organics stellt NEUE Happy Baby Säuglingsnahrung vor, die erste und einzige USDA- und EU-zertifizierte biologische Säuglingsnahrung aus Europa”, PR Newswire, prnewswire.com Verbraucher in Teilen Mittel- und Osteuropas zeigen eine Bereitschaft, biologische Babynahrung aus anderen EU-Märkten zu importieren, wenn das lokale Angebot begrenzt ist, was unterstreicht, wie Premiumisierung nachfragegetrieben sein kann, wenn Sicherheit und Auswahl im Ausland als besser wahrgenommen werden. Diese Verhaltensweisen steigern den Wert, auch wenn die Volumina stagnieren, was zu einer zentralen Dynamik des Marktes für Säuglingsernährung geworden ist.

Innovation in der Zutatenwissenschaft ermöglicht Premium-Differenzierung und Preissetzungsmacht

Hersteller schließen die kompositorische Lücke zur Muttermilch, indem sie funktionelle Biomimetika wie Humanmilch-Oligosaccharide und spezifische Probiotika weiterentwickeln, die Premium-Aussagen untermauern. Analytische Arbeiten mit NMR-Metabolomik haben Veränderungen bei der Einbeziehung von Humanmilch-Oligosacchariden im Laufe der Zeit und nach Altersstufe dokumentiert, einschließlich der Zugabe von 2′-Fucosyllaktose in neuen Chargen, und dabei aufgezeigt, wie altersspezifische Profile die sich entwickelnden Bedürfnisse im Säuglings- und Kleinkindalter verfolgen können. Regulierungsbehörden bewegen sich parallel dazu, da Taiwans Entwurfsregeln Ende 2025 die Verwendung von 2′-Fucosyllaktose und Difucosyllaktose in Säuglingsnahrung für Kinder bis zum Alter von sieben Jahren erlauben würden, mit festgelegten Höchstmengen, die Herstellern einen definierten Weg zur Einführung von Humanmilch-Oligosaccharid-Technologien in mehr Produkten bieten. Die klinische Positionierung rund um alternative Proteine wird weiter gestärkt, da Daten darauf hinweisen, dass auf Ziegenmilch basierende Säuglingsnahrung im Vergleich zu Kuhmilchoptionen Empfindlichkeiten reduzieren kann – ein greifbarer Vorteil, der Premium-Preise und gezielte Kennzeichnung im Markt für Säuglingsernährung unterstützt. Da validierte Ernährungswissenschaft Produkte differenziert, lenken Marken Forschungs- und Entwicklungsinvestitionen in wiederholbare Aussagen, die bei pädiatrischen Leitlinien und den Prioritäten der Betreuungspersonen Anklang finden. Diese Umverteilung unterstützt die Preisrealisierung und Loyalität, da wissenschaftlich fundierte Merkmale dauerhafte Wettbewerbsvorteile schaffen, die für kostengünstige Nachahmer schwerer zu überwinden sind.

Omnichannel-Expansion und grenzüberschreitender E-Commerce verbessern Zugang und Erschwinglichkeit

Digitale Kanäle verändern die Produktentdeckung und Kaufhäufigkeit, wobei Online-Umgebungen präzises Targeting und flexible Erfüllungsmodelle ermöglichen, die der Art und Weise entsprechen, wie Eltern heute einkaufen. Untersuchungen zeigen den Anstieg von Online-Marketingtaktiken, die Eltern direkt in digitalen Räumen erreichen, was schnellere Einführungszyklen für neue Säuglingsnahrungen und Beikost im Markt für Säuglingsernährung unterstützt hat. Festival-Events und Plattformaktionen haben Spitzen im Omnichannel-Bruttowarenwert für führende Marken erzeugt und gezeigt, wie konzentrierte Kampagnen die Nachfrage über Grenzen und Ladenformate hinweg bewegen. Social Commerce und von Erstellern geleitete Inhalte wurden genutzt, um Engagement in Verkaufsgeschwindigkeit umzuwandeln, da Kategorieführer Produktbotschaften und Bündelangebote durch hochfrequentierte Events und Lifestyle-Communities testen. Die Versorgungsunterbrechung von 2022 legte Transparenzlücken in Lagerbestandsflüssen offen – ein Befund, der später von einer Überprüfung der Nationalen Akademien dokumentiert wurde und seitdem Marken und Einzelhändler dazu ermutigt hat, die Transparenz und Notfallplanung für zeitkritische Kategorien zu stärken. Regulatorische Flexibilität ermöglichte es auch ausgewählten Marktteilnehmern zu skalieren, da der Ermessensspielraum der FDA bei der Durchsetzung zur Erhöhung der Versorgung einen Weg für Marken eröffnete, den Vertrieb auszuweiten, während formale Genehmigungen voranschritten – ein Beispiel dafür, wie Politik die Widerstandsfähigkeit der Branche fördert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Geburtenraten begrenzen Volumina | -1.2% | Global, besonders ausgeprägt in China, Japan, Südkorea und Südeuropa | Langfristig (≥ 4 Jahre) |

| Strengere Marketingregeln reduzieren Werbemaßnahmen | -0.9% | Global, angeführt von WHO-Mitgliedstaaten, die digitale Regeln umsetzen | Mittelfristig (2–4 Jahre) |

| Sicherheitsprobleme oder Rückrufe schädigen das Vertrauen | -0.7% | Nordamerika, sporadische globale Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Strengere Standards und Neuregistrierung erhöhen Kosten | -0.6% | Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Geburtenraten begrenzen Volumina

Geburtenrückgänge in mehreren großen Volkswirtschaften verringern den Pool neuer Verbraucher, was anhaltenden Volumendruck für den Markt für Säuglingsernährung erzeugt. Dieses demografische Muster ist in Teilen Ostasiens und Südeuropas am ausgeprägtesten, wo die Geburtenraten trotz politischer Maßnahmen zur Unterstützung von Familien niedrig bleiben. Unternehmen passen sich an, indem sie in angrenzende Lebensphasen wie Mutterschaftsernährung und Kleinkindmilch expandieren und Erwachsenenernährungslinien erkunden, die den Lebenszeitwert des Haushalts verlängern. Premiumisierung hilft, den Volumendruck auszugleichen, da Eltern, die in der Kategorie verbleiben, auf Produkte mit validierter Wissenschaft und Qualitätssiegeln umsteigen. Der Nettoeffekt ist eine Verschiebung des Wachstumsmixes hin zu Wertsteigerung und geografischer Diversifizierung statt zu breit angelegten Volumenzuwächsen.

Strengere Marketingregeln reduzieren Werbemaßnahmen

Mitgliedstaaten haben 2025 stärkere Maßnahmen gegen die digitale Werbung für Muttermilchersatzprodukte befürwortet, einschließlich der Entwicklung von KI-Tools zur Online-Überwachung der Einhaltung, was die Art und Weise, wie Marken mit Eltern kommunizieren, neu gestaltet. Belege, die schwächere Mutterschutzregelungen und eine hohe Exposition gegenüber kommerziellen Botschaften mit einem erhöhten Säuglingsnahrungskonsum in Verbindung bringen, haben Regulierungsbehörden dazu veranlasst, politische Lücken zu schließen und sich am Internationalen Kodex für die Vermarktung von Muttermilchersatzprodukten auszurichten. Viele Märkte verlassen sich noch auf partielle oder freiwillige Maßnahmen, was zu uneinheitlicher Durchsetzung und Grauzonen in der Omnichannel-Werbung führt, die Marken sorgfältig navigieren müssen. Unternehmen verlagern Ausgaben auf die Aufklärung von Gesundheitsfachleuten, klinische Studien und Produktentwicklung – eine Umverteilung, die die Glaubwürdigkeit stärkt und gleichzeitig verbraucherorientierte Werbemaßnahmen reduziert. Unternehmens-Compliance-Berichte haben Vorwürfe im Zusammenhang mit nicht autorisierten Drittanbieterangeboten dokumentiert und unterstrichen, wie komplexe Einzelhandels-Ökosysteme die Einhaltung ohne kontinuierliche Überwachung erschweren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Säuglingsnahrung als Anker, zubereitete Lebensmittel im Aufschwung

Säuglingsnahrung hielt 54,24 % des Wertes von 2025, während zubereitete Babynahrung voraussichtlich bis 2031 mit einem CAGR von 9,12 % wachsen wird, was eine stetige Verschiebung des Produktmixes im Markt für Säuglingsernährung signalisiert. Säuglingsnahrung bleibt als Muttermilchersatz bei medizinisch indizierten Anwendungen und bei berufstätigen Betreuungspersonen, die Vorhersehbarkeit und Zeitersparnis schätzen, fest verankert. Der Kostenvorteil pro Portion des Pulversegments hält die Basisnachfrage aufrecht, auch wenn die zubereitete Kategorie aufgrund von Komfortmerkmalen Marktanteile gewinnt. In Kanada zeigen Kategorietrends ein stetiges Wachstum für zubereitete Optionen, bei denen biologische Aussagen und Texturvielfalt mit modernen Ernährungsroutinen übereinstimmen, was den Zug zur Bequemlichkeit verstärkt, der im Markt für Säuglingsernährung erkennbar ist. Angereicherte Getreideprodukte dienen weiterhin als Mittel zur Behebung von Nährstofflücken im Zeitfenster von 6–12 Monaten, und Vorschläge zur Standardisierung des Eisengehalts in Getreide würden eine konsistente Qualität über Marken hinweg verankern.

Zubereitete Lebensmittel zeichnen sich durch Portabilität, Portionskontrolle und Geschmacksvielfalt aus, die die tägliche Belastung von Haushalten mit zwei Einkommen im Markt für Säuglingsernährung erleichtern. Verpackung und Kennzeichnung sind Teil der Gleichung, wobei Forschungen den zunehmenden Einsatz von Gesundheitsbotschaften und Bildern von Vollwertkost in Einzelhandelswerbung für Säuglinge und Kleinkinder dokumentieren, was die Wahrnehmung prägt, auch wenn Aussagen durch Richtlinien begrenzt sind. Spezial-Teilsegmente wie Ziegenmilchnahrung erweitern weiterhin die Auswahl für Betreuungspersonen, wobei klinische Daten auf geringere Empfindlichkeiten bei Säuglingen hinweisen, die Ziegenmilchpulver im Vergleich zu Kuhmilchalternativen erhalten – ein Ergebnis, das die Positionierung für Verdauungskomfort und die gezielte Verwendung unter pädiatrischer Anleitung unterstützt. Die Säuglingsernährungsbranche balanciert daher die Suche nach Wert mit strukturellen Zeitbeschränkungen zu Hause, was sowohl Säuglingsnahrung als auch verzehrfertige Optionen als zentrale Elemente des Kategoriewachstums beibehält. Fortgesetzte Neuformulierung zur Einhaltung von Schadstoffvorschriften und stetige Fortschritte bei Clean-Label-Standards sollten Premium-Preise in beiden Säulen der Kategorie aufrechterhalten.

Nach Altersgruppe: Kleinkindmilch übertrifft Säuglingsstufen

Das Segment 0–6 Monate erfasste 39,41 % des Wertes von 2025 und bleibt der Anker der Nachfrage aufgrund von Normen zur ausschließlichen Ernährung und einer höheren klinischen Aufsicht, was den Einfluss von Verschreibungen und Empfehlungen in diesem Zeitfenster des Marktanteils für Säuglingsernährung konzentriert. Marken verlassen sich auf die klinische Strenge von Stufe 1, um Glaubwürdigkeit aufzubauen, die in spätere Stufen übergeht, da viele Betreuungspersonen nach erfolgreichen frühen Erfahrungen loyal bleiben. Das Zeitfenster von 6–12 Monaten markiert den Beginn der Beikost, und Vorschläge zur Aufnahme spezifischer Mikronährstoffe in Babygetreide spiegeln den Fokus der Regulierungsbehörden auf bekannte Mangelrisiken in diesem Zeitraum wider. Das Kleinkind-Segment sticht als Wachstumsmotor mit einem prognostizierten CAGR von 8,34 % hervor, unterstützt durch funktionelle Aussagen, die Eltern über die Ernährungsadäquanz beruhigen, wenn Kinder auf Familiennahrung umsteigen. Der Markt für Säuglingsernährung profitiert, wenn Marken das Vertrauen der frühen Stufe in einen Lebenszyklusansatz übersetzen können, der die Ernährung an sich entwickelnde Nährstoffbedürfnisse anpasst.

Säuglingsnahrung für ältere Säuglinge und Kleinkinder nutzt die Zutatenwissenschaft, um Profile auf Aktivität und kognitive Entwicklung zuzuschneiden, wobei metabolomische Arbeiten Unterschiede in Aminosäuren und Zuckern über Altersstufen hinweg unterstreichen. Markenprodukte in Südostasien und anderen wachstumsstarken Regionen betonen weiterhin Mikrobiom- und Verdauungsvorteile, wie bei neuen Stufeneinführungen in der ASEAN-Region im Jahr 2025 zu sehen, die die Rolle klinischer Merkmale bei der Gewinnung der Aufmerksamkeit von Betreuungspersonen verstärkten. In Japan halten Markenfranchises, die Jahrzehnte der Forschung und Entwicklung sowie klinische Validierung hervorheben, ein hohes Bewusstsein und professionelle Empfehlung aufrecht, was das Vertrauen der Eltern in stufenbasierte Säuglingsnahrung für Kinder im Ernährungsübergang stärkt. Der Markt für Säuglingsernährung wird weiterhin auf transparente Stufendefinitionen und durch Studien gestützte Aussagen angewiesen sein, um sich abzuheben, wenn die Auswahl zunimmt.

Nach Formelform: Trinkfertige Produkte gewinnen durch Komfortimperativ

Pulver dominierte mit 68,11 % des Formelwertes von 2025 aufgrund von Erschwinglichkeit und Lagerstabilität, während trinkfertige Formate voraussichtlich mit einem CAGR von 10,03 % wachsen werden, da Komfort und sterile Zubereitungsanforderungen die Anwendungsfälle im Markt für Säuglingsernährung erweitern. Krankenhäuser und Neugeborenen-Intensivstationen schätzen trinkfertige Produkte, weil sie Mischfehler eliminieren und strenge Hygieneprotokolle unterstützen, was nach der Entlassung in die Präferenzen der Betreuungspersonen einfließt. Pulver bleibt in wertorientierten Märkten und bei Haushalten, die Kosten pro Portion priorisieren, fest verankert, aber trinkfertige Produkte sprechen städtische Eltern an, die den Preis gegen Zeit eintauschen. Die Marktgröße für Säuglingsernährung bei trinkfertigen Produkten wird daher sowohl durch klinische Einführung als auch durch häuslichen Komfort unterstützt, was es zu einem dauerhaften Wachstumsvektor neben Pulver macht.

Versorgungsschocks seit 2022 und die dadurch ausgelösten Verhaltensweisen haben einige Eltern auch dazu veranlasst, Formate zu bevorzugen, die unter Stress als zuverlässiger wahrgenommen werden, einschließlich lagerstabiler trinkfertiger Produkte, die Verdünnung und Mischunsicherheit umgehen. Politische Entscheidungsträger haben sich auf die Harmonisierung formatunabhängiger Nährstoff- und Energiedichterichtlinien konzentriert, damit sichere Zubereitung und konsistente Aufnahme unabhängig vom Format unterstützt werden. Pulver wird seine dominante Basis behalten, da Hersteller Löffel-, Lagerungs- und Mischhinweise verbessern, um Fehler zu reduzieren. Trinkfertige Produkte werden in einkommensstarken städtischen Zentren weiter zulegen, wo der Komfortaufpreis und die sterile Sicherheit am wichtigsten sind. Diese Kontraste zeigen, warum modulare Produktion und regionale Formatflexibilität Margen über Zyklen hinweg im Markt für Säuglingsernährung schützen können.

Nach Art: Biologische Produkte erfassen die Premiumisierungswelle

Konventionelle Produkte behielten 62,32 % des Wertes von 2025, da Erschwinglichkeit und institutionelle Programme preissensible Käufer in Mainstream-Angeboten halten. Biologische Produkte werden voraussichtlich mit einem CAGR von 9,25 % wachsen, unterstützt durch zertifizierungsbasiertes Vertrauen, Zutateneinschränkungen und die Wahrnehmung einer überlegenen Aufsicht über Farmen und Fabriken im Markt für Säuglingsernährung. Eltern, die nicht vollständig auf Premium umsteigen können, suchen dennoch nach Clean-Label-Indikatoren und weniger Zusatzstoffen, was eine mittlere Option zwischen konventionell und zertifiziert-biologisch geschaffen hat. In Europa ist die grenzüberschreitende Beschaffung von biologischer Babynahrung gewachsen, wo lokale Optionen begrenzt oder teurer sind, und Importmuster veranschaulichen, wie Eltern wahrgenommene Sicherheit und Qualität im Binnenmarkt suchen.

Premium-Einführungen erhöhen die Messlatte für Kategorieerwartungen, einschließlich doppelter USDA- und EU-Zertifizierungen und stufenweiser Formulierungen, die mit patentierten Präbiotika- oder Probiotika-Systemen kombiniert werden, was höhere durchschnittliche Verkaufspreise im Markt für Säuglingsernährung unterstützt. Studien zur Einzelhandelswerbung zeigen, wie Gesundheits- und Naturbilder die Wahrnehmung der Betreuungspersonen am Regal beeinflussen – eine Dynamik, die Verpackungs- und Aussagenstrategien unter sich entwickelnden Vorschriften leiten kann. Compliance-Rahmen von USDA- und EU-Biostandards wirken als praktische Einschränkungen für die Zutatenbeschaffung und Verarbeitungsmethoden, für die kleinere Marken planen müssen. Die Säuglingsernährungsbranche wird wahrscheinlich weiterhin einen gestuften Wettbewerb erleben, bei dem konventionelle Marken Volumen erfassen, Clean-Label-Linien wertorientierte Aufsteiger ansprechen und Bio-Marktführer Premium-Wert konzentrieren.

Nach Vertriebskanal: E-Commerce stört die Vorherrschaft des stationären Handels

Supermärkte und Hypermärkte hielten 37,24 % des Umsatzes von 2025, was auf eingespielte Einkaufsroutinen und den Vorteil der Ladennähe für Haushaltsgrundartikel im Markt für Säuglingsernährung zurückzuführen ist. Online-Einzelhandelskanäle werden voraussichtlich mit einem CAGR von 11,63 % wachsen, da Abonnements, Direktverbraucher-Nachschub und grenzüberschreitender Zugang die Kaufmuster der Kategorie neu gestalten. Untersuchungen zum Online-Marketing zeigen, wie digitales Targeting Betreuungspersonen wiederholt über Plattformen hinweg erreicht, was Suchkosten reduziert und die Erprobung neuer Produkte beschleunigt. Große Markenereignisse während hochfrequentierter Einkaufsfestivals zeigen, dass Omnichannel-Aktivierungen kurzfristige Spitzenwerte erzielen können, was die Rolle von Plattformpartnerschaften in Wachstumsplänen unterstreicht.

Apotheken und Fachgeschäfte bleiben für hypoallergene und therapeutische Säuglingsnahrungen wichtig, die oft eine Einbindung des Apothekers erfordern, doch auch diese schließen sich über Telemedizin- und E-Apotheken-Integrationen dem Online-Vertrieb an. Durchsetzungsermessensspielraum-Maßnahmen zur Stabilisierung der Versorgung in den letzten Jahren öffneten die Tür für neue Marktteilnehmer, mehr Familien über Online-Kanäle zu erreichen, während sie auf den vollständigen Regulierungsstatus hinarbeiteten – ein Schritt, der die Produktauswahl erweiterte und Innovationszyklen im Markt für Säuglingsernährung beschleunigte. Der Marktanteil für Säuglingsernährung im stationären Handel wird aufgrund von Einkaufsmissionen und Warenkorbaufbaugewohnheiten erheblich bleiben. Gleichzeitig wird datengesteuertes Online-Targeting wahrscheinlich einen wachsenden Anteil der Nachschubkäufe erfassen, da es Reibungsverluste beseitigt, Präferenzen speichert und eine pünktliche Lieferung gewährleistet.

Geografische Analyse

Asien-Pazifik macht 42,65 % des Wertes von 2025 aus und treibt die globale Expansion mit einem CAGR von 9,24 % bis 2030 voran, was die zentrale Rolle der Region bei der Nachfragebildung für den Markt für Säuglingsernährung unterstreicht. Urbanisierung und steigende Einkommen in großen Ländern verstärken Premium- und Clean-Label-Präferenzen, da Betreuungspersonen Arbeit und Familienbedürfnisse in Einklang bringen. Regulatorische Aktualisierungen leiten Produktformulierungen und zulässige Aussagen, wie in Taiwans Entwurfsregeln zu Humanmilch-Oligosacchariden zu sehen, die eine breitere Einführung fortschrittlicher Zutaten im Frühkindheitsportfolio ermöglichen würden. Markeneinführungen in der ASEAN-Region haben Mikrobiom- und Verdauungsunterstützung betont, um sich in überfüllten Regalen abzuheben, mit stufengerechter Positionierung, die auf die lokale klinische Praxis abgestimmt ist. Da grenzüberschreitende Plattformen den Zugang zu internationalen Säuglingsnahrungen und Babynahrungen erweitern, müssen Marken die Kodex-Einhaltung verwalten und gleichzeitig hohe Erwartungen an Zutaten-Transparenz und Tests erfüllen. Der Markt für Säuglingsernährung in Asien-Pazifik bleibt der Anker des globalen Wertwachstums, wobei Omnichannel-Ökosysteme das Bewusstsein stärken und die Einführung neuer wissenschaftsbasierter Merkmale beschleunigen.

Nordamerika stellt eine reife, aber widerstandsfähige Nachfragebasis für den Markt für Säuglingsernährung dar, unterstützt durch Bevölkerungszuflüsse und ein stetiges Verbraucherinteresse an Clean-Label- und biologischen Produkten. Konsolidierung bleibt ein Merkmal der Region, wo die drei größten Anbieter einen großen Anteil am Einzelhandelswert kontrollieren und WIC-Verträge die Wettbewerbsdynamik bei Säuglingsnahrung in den Bundesstaaten prägen. Das politische Umfeld behält eine zentrale Rolle bei der Versorgungsstabilität und dem Markteintritt, wobei Durchsetzungsermessensspielraum-Programme dazu beigetragen haben, den Produktzugang in Zeiten knapper Versorgung zu erweitern, während formale Genehmigungen voranschreiten – ein Weg, der es mehreren Marken ermöglichte, zu skalieren und klinische Programme aufzubauen. Lehren aus jüngsten Störungen veranlassten einen systemweiten Fokus auf Datentransparenz, Qualitätssicherung und Notfallplanung, was zu einer Kernerwartung von Einzelhändlern und Behörden geworden ist, die Familien betreuen. Kanadas Bemühungen zur regulatorischen Modernisierung bei Säuglingsnahrung und speziellen Ernährungsanwendungen signalisieren ebenfalls eine Verschiebung hin zu harmonisierten und evidenzbasierten Zusammensetzungsstandards, die sowohl Sicherheit als auch Innovation unterstützen.

Europa bleibt ein Zentrum der Premium- und Bio-Einführung im Markt für Säuglingsernährung, wobei mehrschichtige Zertifizierungen und strenge Zusammensetzungsregeln die Portfolios prägen. EU- und USDA-doppelzertifizierte Angebote haben an Sichtbarkeit gewonnen, und Eltern in einigen mittel- und osteuropäischen Märkten beziehen biologische Importe, um bevorzugte Auswahlmöglichkeiten und Formate zu erhalten. Nationale Regulierungsbehörden verfeinern weiterhin die Kennzeichnungs- und Marketingaufsicht über Altersstufen hinweg, und Unternehmen lenken Investitionen in klinische Validierung und Ernährungswissenschaft, um die Differenzierung zu stärken. Etablierte Marken mit langjährigen pädiatrischen Empfehlungen behalten ihren Marktanteil durch Vertrauen und strenge Qualitätskontrollen, während neue Marktteilnehmer Clean-Label- und magenfreundliche Narrative nutzen, um Fuß zu fassen. Grenzüberschreitender E-Commerce innerhalb der EU unterstützt die Produktvielfalt und hilft Familien, auf spezifische Säuglingsnahrungen und Babynahrungen zuzugreifen, die nicht immer lokal vorrätig sind. Mittelfristig werden Premiumisierung und Stufenerweiterung die wichtigsten Hebel sein, um demografischen Druck in Teilen der Verbraucherbasis der Region auszugleichen.

Wettbewerbslandschaft

Der Markt für Säuglingsernährung spiegelt eine Mischung aus Konsolidierung und aufkommendem Wettbewerb wider, wobei etablierte Unternehmen ihre Skalierung in Forschung und Entwicklung, Fertigung und regulatorischer Compliance nutzen, während Herausforderer digitale Kanäle und gezielte Aussagen einsetzen, um Marktanteile zu gewinnen. Die drei größten Hersteller halten große Anteile in den wichtigsten entwickelten Märkten, unterstützt durch Empfehlungen von Kinderärzten und langjährige klinische Investitionen. Neuere Marktteilnehmer konkurrieren mit Clean-Label-Reinheit, Zutaten-Transparenz und wissenschaftsorientierter Kommunikation, unterstützt durch Direktverbraucher-Modelle, die Nachschub und Loyalität fördern. Premium-Einführungen, die auf doppelten Zertifizierungen und proprietären Präbiotika- oder Probiotika-Systemen basieren, haben die Auswahl erweitert und die Erwartungen an Premium-Preise in den Vereinigten Staaten und Europa neu gesetzt. Klinische Narrative rund um Verdauungskomfort und Allergiemanagement, einschließlich auf Ziegenmilch basierender Optionen, bieten eine klare Positionierung, wo Empfindlichkeiten ein Anliegen sind, was für die Erfassung hochwertiger Segmente zentral ist.

Strategische Portfoliobewegungen prägen die Wettbewerbskarte. Reckitt identifizierte Mead Johnson Nutrition im Jahr 2025 als nicht zum Kerngeschäft gehörend und verpflichtete sich gleichzeitig, das klinische und professionelle Kapital der Marke Enfamil zu erhalten, während es die größere Gruppe für Wachstum vereinfacht. Unternehmen überarbeiten auch Fertigungsnetzwerke und verbessern Qualitätssysteme, um sich entwickelnden Standards und Inspektionserwartungen gerecht zu werden – Investitionen, die kurzfristige Margen belasten, aber den Marktzugang langfristig schützen. In Asien wurde organisatorische Konsolidierung genutzt, um Abläufe zu rationalisieren und Synergien zu erschließen, wie bei Nestlé China zu sehen, das Anfang 2026 die Säuglings- und Wyeth-Ernährungsgeschäfte zusammenführte, um auf sich verändernde Kategoriedynamiken zu reagieren.

Die Vertriebsstrategie ist zu einem wichtigen Differenzierungsmerkmal geworden, da Marken Kodex-Einhaltung, Plattformregeln und Omnichannel-Wirtschaft im Markt für Säuglingsernährung in Einklang bringen. Durchsetzungsermessensspielraum-Maßnahmen seit 2022 haben den Eintritt für Marken beschleunigt, die Sicherheits- und Ernährungskriterien erfüllen konnten – eine Brücke, die es Unternehmen auch ermöglichte, Realdaten zu sammeln und die Fertigung vor vollständigen Genehmigungen zu skalieren. Die Marketingaufsicht für digitale Kanäle wird strenger, was Ausgaben in Richtung Kliniker-Aufklärung und begutachtete Studien umlenkt, die Aussagen und Preise in wettbewerbsintensiven Regalen aufrechterhalten können. Im nächsten Planungszyklus werden die am besten verteidigbaren Positionen validierte Wissenschaft mit zuverlässiger Versorgung und einem ausgewogenen Kanalmix verbinden, der Eltern erreicht, ohne gegen aufkommende Regeln zu verstoßen.

Marktführer in der Säuglingsernährungsbranche

Nestlé S.A.

Danone S.A.

Reckitt Benckiser

China Feihe Ltd.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Taiwans FDA hat Vorschriften entworfen, die die Verwendung von 2′-Fucosyllaktose und Difucosyllaktose in Säuglingsnahrung, Folgenahrung und Milchpulver für Kinder unter sieben Jahren erlauben, mit Höchstmengen von 1,6 g/kg für Säuglingsnahrung.

- November 2025: Präsident Donald Trump unterzeichnete den US-Regierungshaushalt für das Haushaltsjahr 2026. Der Haushalt weist die FDA an, regulatorische Wege für nicht-milchbasierte, nicht-sojabasierte, pflanzenbasierte Säuglingsnahrung im Rahmen von Operation Stork Speed zu rationalisieren und zu beschleunigen. Das Ziel ist es, die Auswahl für Familien mit Allergien, Unverträglichkeiten oder ethischen Präferenzen in einer Kategorie zu erweitern, in der 90 % der Produkte milchbasiert sind.

- September 2024: Happy Family Organics brachte die erste und einzige USDA- und EU-zertifizierte biologische Säuglingsnahrung aus Europa auf den Markt, mit einer patentierten Probiotika- und Präbiotika-Mischung bei 8,0 g/L. Die Linie umfasst stufenweise Säuglingsnahrungen und wird landesweit zu einem Preis von 36,99 USD pro 23-Unzen-Behälter verkauft.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Säuglingsernährung als alle kommerziell verpackten Muttermilchersatzprodukte, Anfangs-, Folge-, Kleinkind- und Spezialformulierungen sowie verzehrfertige oder rekonstituierte Babynahrung für Kinder bis zu 36 Monaten. Die Abdeckung umfasst Pulver-, Flüssigkonzentrat- und trinkfertige Formate, die über den modernen Einzelhandel, Apotheken, Convenience-Stores, Direktverbraucher-Abonnements und institutionelle Kanäle vertrieben werden.

Ausschluss aus dem Geltungsbereich: Die Größenbestimmung lässt bewusst selbst zubereitete Beikost, Kleinkindgetränke für Kinder über drei Jahren sowie krankheitsspezifische enterale Ernährungsprodukte, die für ältere pädiatrische Kohorten formuliert wurden, außer Acht.

Segmentierungsübersicht

- Nach Produktkategorie

- Säuglingsnahrung

- Babygetreide (getrocknet)

- Zubereitete Babynahrung

- Nach Altersgruppe

- 0–6 Monate (Stufe 1)

- 6–12 Monate (Stufe 2)

- 12–36 Monate (Kleinkind/Aufwachsmilch und -nahrung)

- Nach Formelform

- Pulver

- Flüssigkonzentrat

- Trinkfertige Produkte

- Nach Art

- Konventionell

- Biologisch

- Clean-Label/ohne zugesetzten Zucker und Zusatzstoffe

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Apotheken/Medizinische Fachgeschäfte

- Fachgeschäfte für Mutter und Kind

- Online und Direktvertrieb an Verbraucher

- Convenience-Läden und Lebensmittelgeschäfte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Markenmanagern, Kinderärzten, Einzelhandelseinkäufern und Importregulatoren in der Region Asien-Pazifik, Nordamerika, Europa, Lateinamerika und dem Golfraum validieren die Kategoriendurchdringung, durchschnittliche Verkaufspreise und regulatorische Vorlaufzeiten. Nachfolgebefragungen quantifizieren den Online-Kanalmix und die Akzeptanz von Premium-Bio-Produkten und helfen uns, die Modellannahmen vor der endgültigen Freigabe zu kalibrieren.

Desk Research

Mordor-Analysten erheben grundlegende Statistiken aus frei zugänglichen Quellen wie UNICEF-Lebendgeburtenkohorten, Weltbank-Daten zur Erwerbsbeteiligung von Frauen und FAOSTAT-Milchwirtschaftsproduktion, ergänzt durch Branchenverbandsbriefings der International Special Dietary Foods Industries und Codex-Einträge zu Formulierungsstandards. Unternehmens-10-Ks, Zollversanddaten und klinische Literatur zu humanen Milcholigosacchariden bereichern Preis- und Innovationshinweise. Ausgewählte kostenpflichtige Datenbanken, darunter D&B Hoovers für Herstellerumsätze und Dow Jones Factiva für politische Meldungen, schärfen unsere Lieferkettenanalyse. Diese Liste ist illustrativ; viele weitere Quellen stützen unser Belegnetzwerk.

Marktgrößenbestimmung & Prognose

Ein Top-down-Geburtskohorte-×-Ernährungspraxis-Rahmen wandelt Lebendgeburtenzahlen in Nachfragepools um, die anschließend mit Stillexklusivitätsraten, mittleren täglichen Formulierungsmengen und ASP-Trajektorien überlagert werden. Lieferanten-Rollups und Stichproben-SKU-Prüfungen liefern Bottom-up-Plausibilitätstests. Zu den Schlüsselvariablen gehören: 1) Fertilitäts- und Geburtenratentrends, 2) städtischer Frauenerwerbsanteil, 3) Regal-ASP-Inflation indexiert auf Vollmilchpulver, 4) E-Commerce-Anteil am Umsatz mit verpackten Lebensmitteln und 5) regulatorische Zulassungen für HMOs und Lactoferrin-Anreicherung. Multivariate Regression verknüpft diese Treiber mit dem historischen Verbrauch, und ARIMA-Glättung projiziert die Gesamtwerte bis 2030. Lücken in granularen Handelscodes werden durch gleitende Dreijahresdurchschnitte überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Einzelhandels-Scanner-Panels und Zollvolumina auf Abweichungen geprüft. Leitende Prüfer untersuchen Anomalien und nehmen erneut Kontakt zu Quellen auf, wenn Schwankungen voreingestellte Schwellenwerte überschreiten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Rückrufen, Zolländerungen oder Versorgungsunterbrechungen, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Basiswert für Säuglingsernährung Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen die Kategorie unterschiedlich abgrenzen, verschiedene Wechselkursbasen anwenden oder Daten in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Lückentreibern zählen engere geografische Abdeckungen, der Ausschluss von Premium-Stufe-3-Formulierungen, die Abhängigkeit von statischen Wechselkursen aus dem Jahr 2019 oder begrenzte Kanalprüfungen, die schnell wachsende Direktverbrauchermodelle übersehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 101,7 Mrd. (2025) | Mordor Intelligence | - |

| USD 81,4 Mrd. (2024) | Global Consultancy A | Lässt Stufe-3-Formulierungen weg; konstante Wechselkurse 2019; Umfang von 28 Ländern |

| USD 52,3 Mrd. (2024) | Industry Analyst B | Erfasst nur Supermarktumsätze; verwendet aggregierte Handelscodes; zweijährliche Aktualisierung |

Der Vergleich zeigt, dass Zahlen höher ausfallen, aber nachvollziehbar bleiben, wenn Umfangsbreite, Variablenauswahl und jährliche Aktualisierungsdisziplin übereinstimmen – wie im Ansatz von Mordor –, was Entscheidungsträgern eine ausgewogene und transparente Grundlage bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Säuglingsernährung derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße für Säuglingsernährung beträgt im Jahr 2026 52,48 Milliarden USD und wird voraussichtlich bis 2031 bei einem CAGR von 7,69 % 76,01 Milliarden USD erreichen.

Welche Region führt die Nachfrage im Markt für Säuglingsernährung im Jahr 2026 an?

Asien-Pazifik führt nach Wert und Expansion, hält 42,65 % des Wertes von 2025 und wächst mit einem regionalen CAGR von 9,24 % bis 2031, unterstützt durch städtische Lebensstile und steigende Einkommen.

Welche Produkttypen wachsen am schnellsten im Markt für Säuglingsernährung?

Zubereitete Babynahrung und trinkfertige Formate wachsen am schnellsten, unterstützt durch Komfort und sterile Zubereitungsanforderungen, wobei zubereitete Babynahrung mit einem CAGR von 9,12 % und trinkfertige Produkte mit einem CAGR von 10,03 % prognostiziert werden.

Wie prägt die Regulierung Innovationen und Marketingpraktiken?

Neue Regeln wie Offenlegungspflichten für Schwermetalltests und Genehmigungen für Humanmilch-Oligosaccharid-Zutaten leiten Formulierungen, während die WHO-Maßnahmen von 2025 zur digitalen Werbung Marken in Richtung Kliniker-Aufklärung und klinische Validierung drängen.

Was sind die wichtigsten Risikofaktoren für den Markt für Säuglingsernährung?

Sinkende Geburtenraten belasten die Volumina, Sicherheitsvorfälle können Versorgung und Vertrauen stören, und sich entwickelnde Standards erhöhen die Compliance-Kosten, was zusammen Wachstumsstrategien in Richtung Wert und wissenschaftsbasierter Differenzierung neu gestaltet.

Wie beeinflusst E-Commerce den Markt für Säuglingsernährung?

Online-Targeting, Abonnements und grenzüberschreitender Zugang erweitern Reichweite und Nachschubeffizienz, während Durchsetzungsermessensspielraum-Programme neuen Marktteilnehmern geholfen haben, in Zeiten knapper Versorgung zu skalieren.

Seite zuletzt aktualisiert am: