Marktgröße und Marktanteil für patientenabgeleitete Xenograft-Modelle

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

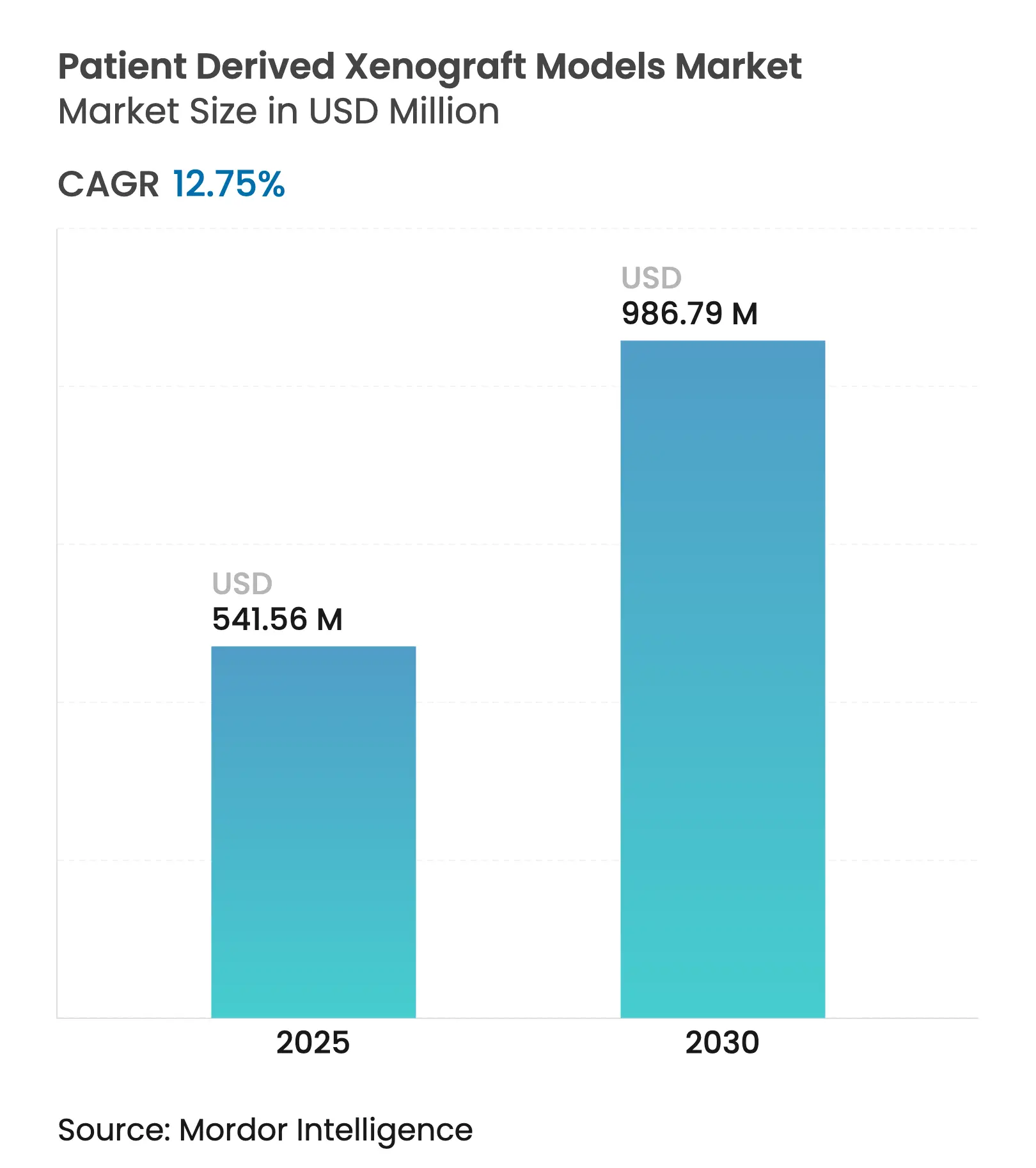

| Marktgröße (2025) | 541.56 Millionen US-Dollar |

| Marktgröße (2030) | 986.79 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für patientenabgeleitete Xenograft-Modelle von Mordor Intelligence

Der Markt für patientenabgeleitete Xenograft-Modelle wird im Jahr 2025 auf 541,56 Millionen USD geschätzt und soll bis 2030 einen Wert von 986,79 Millionen USD erreichen, was einer CAGR von 12,75 % entspricht. Das Wachstum ist auf die steigende globale Krebslast, modernisierte Vorschriften, die PDX-Daten in Prüfpräparatanmeldungen anerkennen, sowie auf stetige Verbesserungen bei humanisierten Maus-, Zebrafisch- und KI-integrierten Bildgebungsplattformen zurückzuführen. Die staatliche Onkologieförderung, insbesondere das Peer Reviewed Cancer Research Program in Höhe von 650 Millionen USD, sichert eine Pipeline translationaler Studien, die auf patientenabgeleitete Xenografts zur Zielvalidierung und Wirksamkeitsprofilierung angewiesen sind. Die Konsolidierung unter Anbietern, gepaart mit strategischen Akquisitionen, die auf seltene Tumoranlagen abzielen, verändert die Wettbewerbsdynamik, da größere Akteure CRISPR-modifizierte, immun-humanisierte Plattformen in integrierte Entdeckungsworkflows einbetten möchten.

Wesentliche Erkenntnisse des Berichts

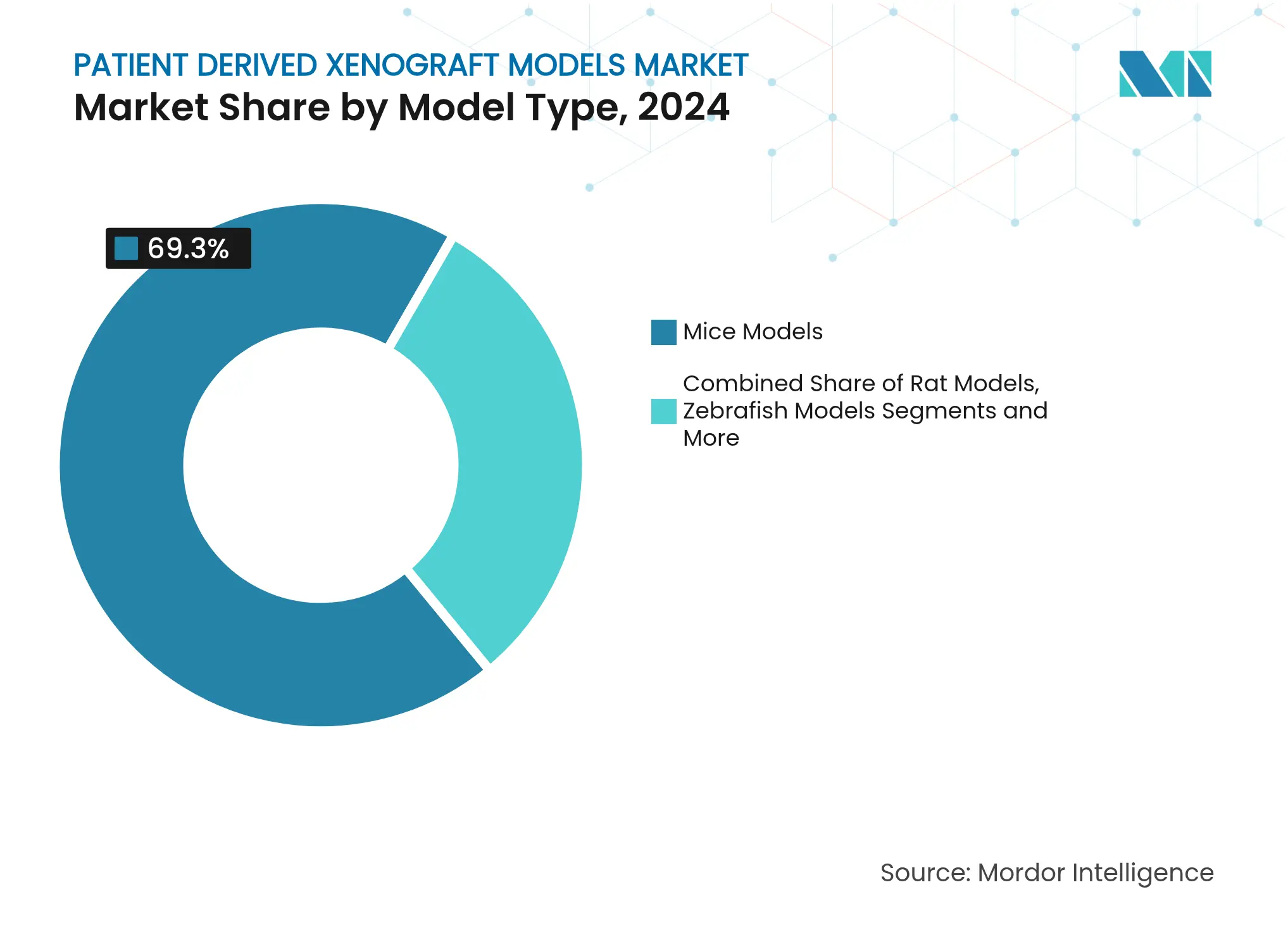

- Nach Modelltyp führten Mausplattformen im Jahr 2024 mit einem Umsatzanteil von 69,35 %, während Zebrafischmodelle bis 2030 eine CAGR von 14,25 % verzeichnen sollen.

- Nach Tumortyp hielten gastrointestinale Xenografts im Jahr 2024 einen Marktanteil von 28,53 % am Markt für patientenabgeleitete Xenograft-Modelle; hämatologische Modelle entwickeln sich bis 2030 mit einer CAGR von 13,85 %.

- Nach Engraftment-Technik entfielen im Jahr 2024 45,82 % der Marktgröße für patientenabgeleitete Xenograft-Modelle auf die orthotope Implantation, während subkutane Methoden mit einer CAGR von 13,31 % wachsen.

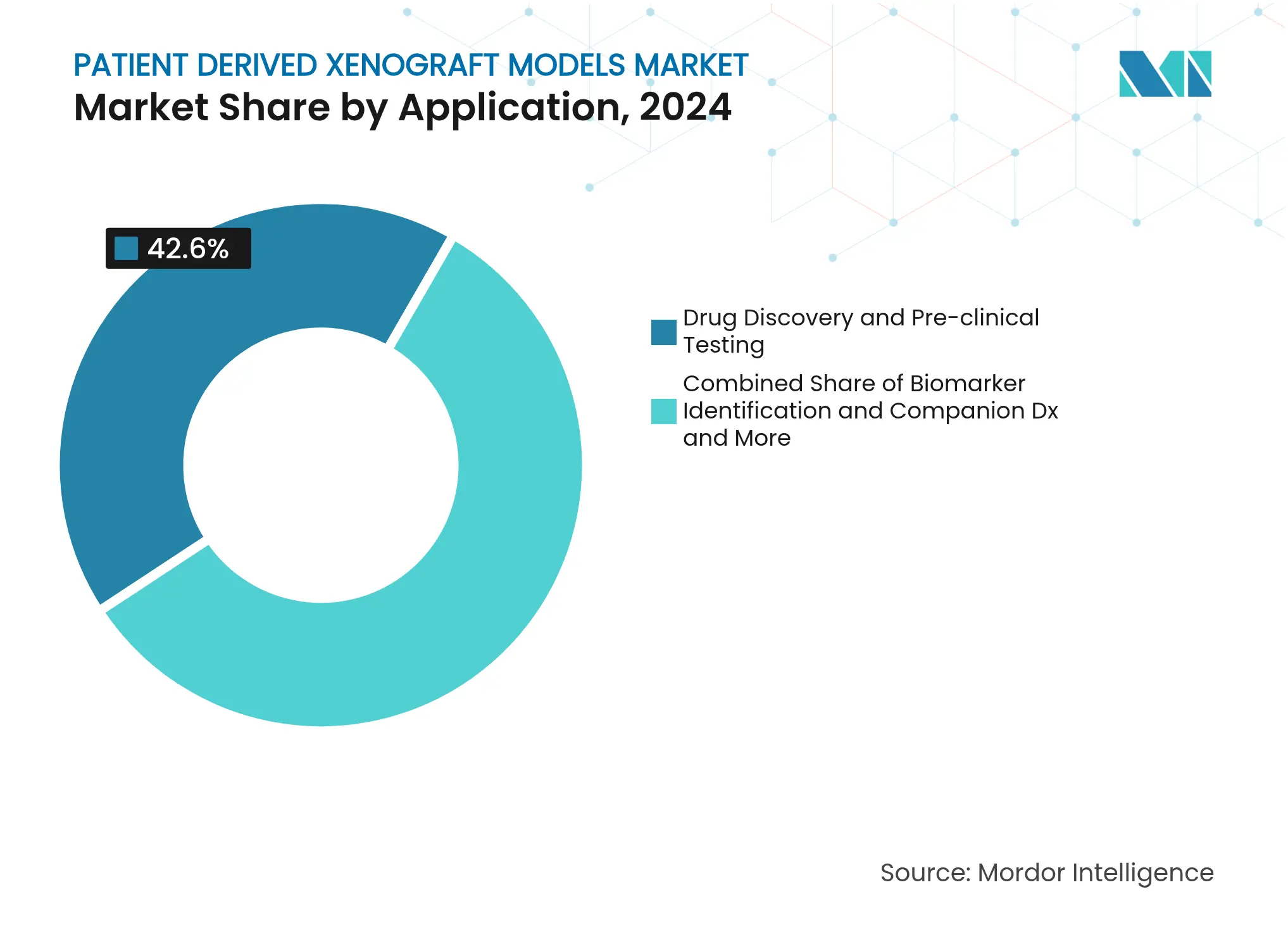

- Nach Anwendung hielten Wirkstoffforschungsstudien im Jahr 2024 einen Umsatzanteil von 42,63 %; personalisierte onkologische Avatar-Studien steigen bis 2030 mit einer CAGR von 15,25 %.

- Nach Endnutzer entfielen 60,36 % der Ausgaben im Jahr 2024 auf Pharma- und Biotechnologieunternehmen, während der CRO-Umsatz bis 2030 voraussichtlich mit einer CAGR von 14,57 % steigen wird.

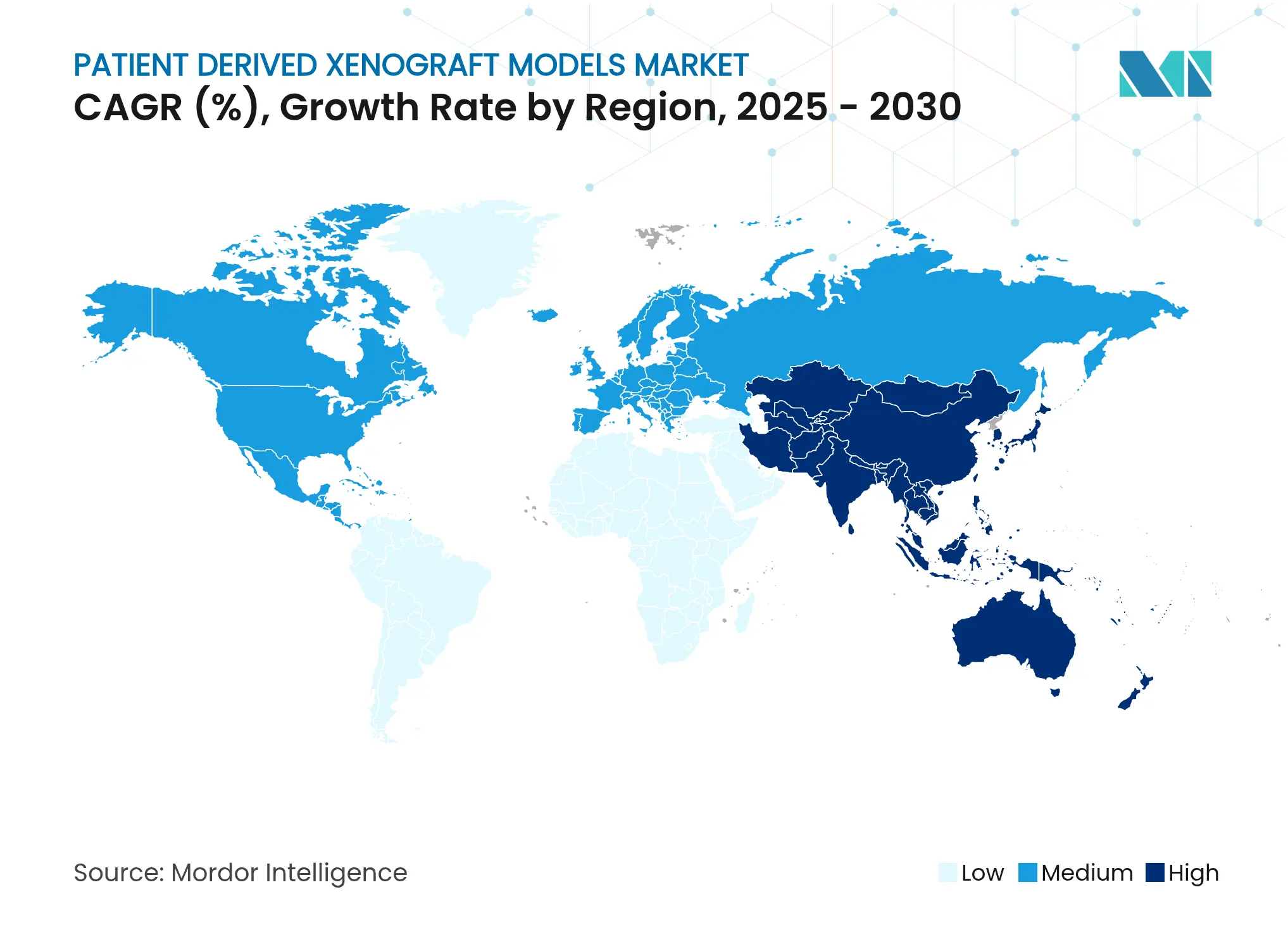

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 44,63 %; der asiatisch-pazifische Raum ist bis 2030 auf eine CAGR von 13,27 % ausgerichtet.

Globale Markttrends und Erkenntnisse für patientenabgeleitete Xenograft-Modelle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz und frühere Krebserkennung | +2.5% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunahme der Auslagerung von Pharma-/Biotech-F&E an CROs | +1.8% | APAC als Kern, Ausweitung auf MEA | Kurzfristig (≤ 2 Jahre) |

| Günstige regulatorische Akzeptanz von PDX-Daten in IND-Einreichungen | +1.5% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Wachsende öffentlich-private Onkologiefinanzierungspools | +2.2% | Global | Langfristig (≥ 4 Jahre) |

| Entstehung von CRISPR-modifizierten, humanisierten PDX-Modellen | +1.9% | Nordamerika & EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Integration von KI-gestützter Bildgebung und digitaler Biomarker-Analytik | +1.7% | Global, mit frühen Gewinnen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebsinzidenz und frühere Erkennung

Die globale Onkologieinzidenz erreichte im Jahr 2022 20 Millionen Neuerkrankungen, und Prognosen deuten auf 35 Millionen bis 2050 hin – ein Trend, der die Nachfrage nach klinisch relevanten präklinischen Systemen vervielfacht. In den Vereinigten Staaten wurden im Jahr 2025 2.041.910 Neuerkrankungen verzeichnet, mit einem schnelleren Wachstum bei Frauen unter 50 Jahren, was Tumormodelle erfordert, die altersbedingte Biologie abbilden. Frühere Diagnoseprogramme vergrößern die Population, die für Präzisionstherapien in Frage kommt, und PDX-Plattformen replizieren die Patientenheterogenität besser als immortalisierte Zelllinien. Öffentliche Investitionen wie die 25-Millionen-USD-Initiative von ARPA-H für häusliche Mehrkrebs-Screening-Tests schaffen eine nachgelagerte Nachfrage nach Xenografts, die subtypenspezifische Therapieschemata bewerten[1]Advanced Research Projects Agency for Health, "ARPA-H startet Programm zur Entwicklung eines häuslichen Mehrkrebs-Screening-Tests," arpa-h.gov. Insgesamt tragen diese Kräfte zur zweistelligen Expansion des Marktes für patientenabgeleitete Xenograft-Modelle bei.

Zunahme der Auslagerung von Pharma-/Biotech-F&E an CROs

Pharmazeutische Pipelines wurden in den Jahren 2024–2025 um Hunderte von Frühphasenprogrammen erweitert, was die interne Kapazität belastete und Auftraggeber zu externen Partnern mit schlüsselfertigen Xenograft-Kapazitäten lenkte. Führende asiatische CROs melden Rekordumsätze, gestützt durch Kostenvorteile und erweiterte Vivarium-Flächen, die große PDX-Kolonien aufnehmen können. Integrierte CRDMO-Angebote vereinen Modellgenerierung, Pharmakologie, Bioanalytik und klinische Versorgung, verkürzen Zeitpläne und senken das Koordinationsrisiko. Da die Auslagerung zur Standardoption für komplexe Studien wird, erzielen auf PDX-Dienstleistungen spezialisierte Auftragsanbieter überdurchschnittliches Wachstum und festigen die regionale Führungsposition in China, Singapur und Indien. Die breitere Auslagerungswelle treibt daher die inkrementelle Nachfrage im Markt für patientenabgeleitete Xenograft-Modelle voran.

Regulatorische Akzeptanz von PDX-Daten in IND-Einreichungen

Der Plan der FDA vom April 2025, obligatorische Tierversuche für monoklonale Antikörper abzuschaffen, legitimiert humanrelevante präklinische Nachweise und positioniert PDX-Datensätze als primären Beweis in Anträgen für neuartige Arzneimittel. Die Zusage des NIH, sich mit der Behörde abzustimmen, festigt einen US-weiten Politikwechsel zugunsten von Modellen, die die Patientenbiologie nachbilden. Die Richtlinie 2010/63/EU Europas verstärkt ähnliche Erwartungen durch die Förderung des Drei-R-Prinzips und schafft einen transatlantischen Konsens, der die PDX-Akzeptanz beschleunigt. Auftraggeber behandeln Xenografts nun als glaubwürdige primäre Nachweise für Wirksamkeit und Sicherheit, was neue kommerzielle Möglichkeiten im gesamten Markt für patientenabgeleitete Xenograft-Modelle erschließt.

Entstehung von CRISPR-modifizierten, humanisierten PDX-Modellen

Fortschritte in der Genombearbeitung ermöglichen die Insertion patientenabgestimmter HLA- und Zytokin-Unterstützungsgene in immundefiziente Mäuse und erzeugen anspruchsvolle Plattformen wie MISTRG, die frühere Engraftment-Lücken bei der Modellierung hämatologischer Erkrankungen schließen. Diese Modelle erhalten funktionale humane Immunkompartimente, die für immun-onkologische Studien und Antikörper-Screening entscheidend sind. Anbieter, die CRISPR-Toolkits mit proprietären Xenograft-Bibliotheken kombinieren, sichern sich Wettbewerbsdifferenzierung, insbesondere wenn sie mit KI-gesteuerter Biomarker-Analytik kombiniert werden. Die Technologie verleiht dem Markt für patientenabgeleitete Xenograft-Modelle daher langfristigen Wachstumsimpuls.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und lange Zeitpläne im Vergleich zu dreidimensionalen Organoid-Alternativen | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Tierschutzvorschriften und ethische Prüfung | -0.8% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Engraftment-Erfolge bei hämatologischen und immunreichen Tumoren | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Wettbewerbsfähige Nutzung von In-silico- und Organ-auf-Chip-Modellen | -1.1% | Global, mit frühen Gewinnen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und lange Zeitpläne im Vergleich zu dreidimensionalen Organoid-Alternativen

Patientenabgeleitete Organoide bilden sich innerhalb von Wochen und sind kostengünstiger als mehrmonatige PDX-Engraftments, was den wirtschaftlichen Reiz von Tierversuchen mindert. Organoid-auf-Chip-Systeme integrieren Perfusionsbioreaktorensysteme und ermöglichen dynamische Arzneimittelexpositionstests, die den Durchsatz erhöhen und den Reagenzienverbrauch senken. Regulierungsbehörden sind zunehmend aufgeschlossen gegenüber solchen In-vitro-Plattformen, was kurzfristigen Druck auf Auftraggeber ausübt, Tierversuche zu rechtfertigen. Diese Kosten-Zeit-Überlegungen reduzieren die prognostizierte CAGR um bis zu 1,2 Prozentpunkte, negieren jedoch nicht die langfristige Relevanz von PDX für pharmakologische Ganzkörperstudien.

Strenge Tierschutzvorschriften und ethische Prüfung

Das Engagement der US-amerikanischen und EU-Behörden zur Einschränkung von Tierversuchen erhöht die Strenge der Protokollprüfung und schreibt Verfeinerungen vor, die die Kosten pro Studie erhöhen[2]Nature Protocols, "Die OBSERVE-Leitlinien liefern Verfeinerungskriterien für Nagetierkrebsmodelle," nature.com. Institutionelle Tierpflege- und Nutzungsausschüsse verlangen nun den Nachweis, dass keine In-vitro-Alternative dasselbe wissenschaftliche Ziel erreichen kann. Öffentliche Kampagnen, die Methoden der Tierforschung in Frage stellen, fügen Reputationsbedenken hinzu, die Anlageentscheidungen beeinflussen können. Obwohl diese Belastungen das prognostizierte Wachstum um 0,8 Prozentpunkte reduzieren, mildern Anbieter, die tierschutzorientierte Praktiken demonstrieren – wie virtuelle Kontrollgruppen oder reduzierte Tierkohorten – die Auswirkungen im Markt für patientenabgeleitete Xenograft-Modelle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modelltyp: Mausplattformen behalten Skalierungsvorteil

Maus-Xenografts repräsentieren im Jahr 2025 einen Umsatz von 375 Millionen USD und hielten im Jahr 2024 einen Anteil von 69,35 %, eine Position, die durch klar definierte immundefiziente Stämme und umfangreiche historische Datensätze gestützt wird. Die Marktgröße für mausbasierte Plattformen im Markt für patientenabgeleitete Xenograft-Modelle soll bis 2030 670 Millionen USD erreichen, was einer CAGR von 12,1 % entspricht, da CRISPR-Engineering vollständig humane Zytokinschaltkreise einbettet, um die immun-onkologische Modellierung zu verbessern. Obwohl Skalierungsvorteile bestehen bleiben, verlangsamt sich das Wachstum im Vergleich zu alternativen Organismen.

Zebrafischmodelle verzeichnen mit einer CAGR von 14,25 % den schnellsten Anstieg, gestützt durch transparente Embryonen und automatisierte Screening-Linien, die eine schnelle Bewertung der Verbindungswirksamkeit ermöglichen. Niedrige Wartungskosten und hohe Fruchtbarkeit machen Zebrafische für frühe phänotypische Screens attraktiv, was Auftraggeber dazu veranlasst, Dual-Organismus-Strategien einzusetzen, die Zebrafisch-Geschwindigkeit mit muriner translationaler Tiefe verbinden. Diese komplementäre Nutzung unterstützt die Expansion im Markt für patientenabgeleitete Xenograft-Modelle, ohne den Mausumsatz direkt zu kannibalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tumortyp: GI-Segment hält die Umsatzführung

Gastrointestinale Xenografts generierten im Jahr 2024 28,53 % der Abrechnungen, was 154 Millionen USD entspricht, und sollen bis 2030 bei einer CAGR von 11,9 % einen Wert von 278 Millionen USD erreichen, verankert in kolorektalen und pankreatischen Indikationen. Orthotope Kolonmodelle replizieren metastatische Kaskaden zu Leber und Lunge, eine Fähigkeit, die für das Anti-Metastasen-Wirkstoff-Screening obligatorisch ist. Folglich priorisieren Forscher weiterhin GI-Gewebe in ihren Budgets für den Markt für patientenabgeleitete Xenograft-Modelle.

Xenografts hämatologischer Malignome expandieren jährlich um 13,85 %, angetrieben durch MISTRG und ähnliche zytokin-humanisierte Mausentwicklungen, die frühere Engraftment-Misserfolge bei akuter myeloischer Leukämie und myelodysplastischem Syndrom überwinden. Mit der Reifung dieser Plattformen erhalten Auftraggeber Zugang zu klinisch getreuen Blutkrebs-Avataren, die das Design von Kombinationstherapien leiten. Der resultierende Volumenzuwachs diversifiziert die Nachfrage im Markt für patientenabgeleitete Xenograft-Modelle weiter.

Nach Engraftment-Technik: Orthotope Relevanz versus subkutane Geschwindigkeit

Die orthotope Implantation erfasste im Jahr 2024 45,82 % der Ausgaben und soll bis 2030 420 Millionen USD liefern, was ihre unübertroffene Fähigkeit widerspiegelt, Wirtsorganmikroumgebungen und metastatischen Tropismus zu erhalten. Die Marktgröße für orthotope Arbeiten im Markt für patientenabgeleitete Xenograft-Modelle soll mit einer CAGR von 11,5 % wachsen, teilweise begrenzt durch chirurgische Komplexität und verlängerte Einrichtungszeiten.

Die subkutane Implantation profitiert zwar von vereinfachter Chirurgie und einfacher Messung mit dem Messschieber, ist aber physiologisch weniger getreu, was eine CAGR von 13,31 % bis 2030 antreibt. Auftraggeber kombinieren zunehmend das subkutane Erstscreening mit späterer orthotoper Bestätigung, was Qualität und Kosten ausgleicht. Automatisierte stereotaktische Geräte in der Entwicklung sollten die Reproduzierbarkeit weiter steigern und die Bedienvariabilität reduzieren, was die Wertschöpfung für den Markt für patientenabgeleitete Xenograft-Modelle verbessert.

Nach Anwendung: Dominanz der Wirkstoffforschung weicht der Avatar-Beschleunigung

Wirkstoffforschungs- und Toxikologieprotokolle machten im Jahr 2024 42,63 % des Umsatzes aus, was 231 Millionen USD entspricht, und werden bis 2030 voraussichtlich auf 415 Millionen USD bei einer stabilen CAGR von 10,7 % steigen. Diese Programme stützen sich auf umfangreiche Dosis-Wirkungs- und Biomarker-Korrelationsstudien, die in vitro schwer zu replizieren sind.

Personalisierte Avatar-Studien expandieren jedoch mit einer CAGR von 15,25 % und heben ihren Anteil am Markt für patientenabgeleitete Xenograft-Modelle bis 2030 auf über 200 Millionen USD. Zeitlich abgestimmte Engraftments und Hochdurchsatz-Wirkstoffscreens ermöglichen es Klinikern, Therapien innerhalb umsetzbarer Zeitfenster anzupassen, insbesondere wenn sie durch KI-gesteuerte Multi-Omik-Analytik unterstützt werden. Diese Entwicklung signalisiert eine Ära, in der individualisierte Entscheidungsunterstützung über traditionelle Entdeckungsverträge hinaus neuen Mehrwert schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma führt, CROs beschleunigen

Pharmazeutische und biotechnologische Auftraggeber kontrollierten im Jahr 2024 60,36 % der Ausgaben, was 327 Millionen USD entspricht, und werden bis 2030 bei einer CAGR von 11,2 % 560 Millionen USD erreichen, da interne Entdeckungsoperationen weiterhin auf proprietäre Xenograft-Panels angewiesen sind. Der Marktanteil im Markt für patientenabgeleitete Xenograft-Modelle geht geringfügig zurück, da die Auslagerung zunimmt.

Der CRO-Umsatz steigt mit einer CAGR von 14,57 % und hebt seinen Anteil von 26 % im Jahr 2024 auf fast ein Drittel bis 2030, angetrieben durch End-to-End-PDX-Dienstleistungen, KI-gestützte Analytik und virtuelle Kontrollkohorten, die den Tiereinsatz reduzieren. Akademische Zentren bleiben wichtige Innovatoren, weisen jedoch niedrigere Budgetanteile auf und sind auf Förderunterstützung angewiesen.

Geografische Analyse

Nordamerika generierte im Jahr 2024 44,63 % des Umsatzes auf der Grundlage von mehr als 4 Milliarden USD an staatlicher Krebsförderung, umfangreichen Biopharma-Pipelines und proaktiven regulatorischen Haltungen, die PDX-Nachweise in IND-Einreichungen anerkennen[3]Nationales Krebsinstitut, "Cancer Grand Challenges gibt neue Teams bekannt," cancer.gov. Die prognostizierte CAGR der Region von 11,4 % spiegelt eine reife, aber noch wachsende Kundenbasis wider, die CRISPR-humanisierte Mäuse und KI-gestützte Bildgebung priorisiert. Strategische Konsortien wie PDXNet gewährleisten die Protokollstandardisierung und senken technische Hürden für neue Marktteilnehmer.

Der asiatisch-pazifische Raum ist mit einer CAGR von 13,27 % der Wachstumsvorreiter, unterstützt durch steigende Onkologieinzidenz, kosteneffiziente CRO-Kapazitäten und staatliche Initiativen, die digitale Biomarker-F&E fördern. China und Singapur bauen umfangreiche Vivarien auf, während Japan seine starke regulatorische Klarheit nutzt, um multinationale Studien anzuziehen. Zusammen erhöhen diese Faktoren die Bedeutung der Region innerhalb globaler Beschaffungsstrategien für den Markt für patientenabgeleitete Xenograft-Modelle.

Europa hält eine ausgewogene CAGR von 10,2 %, verankert in rigoroser akademischer Forschung und fortschrittlichen Tierschutzregeln, die verfeinerte Xenograft-Praktiken belohnen. Harmonisierte Qualitätsrahmen und öffentlich-private Projekte wie Cancer Grand Challenges halten die Nutzung hoch, obwohl Kostendruck selektive Auslagerung in kostengünstigere Regionen fördert. Der Kontinent bleibt somit ein wesentlicher, aber effizienzorientierter Beitragender zu den Volumina des Marktes für patientenabgeleitete Xenograft-Modelle.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet das Feld, da führende Anbieter vertikale Fähigkeiten integrieren, während kleinere Spezialisten Nischen-Tumortypen erschließen. Charles River, der am stärksten diversifizierte Anbieter, stärkte sein Portfolio durch Allianzen, die virtuelle Kontrollgruppen, lentivirale Herstellung und KI-gesteuerte Entdeckungsdienstleistungen abdecken. Merck KGaAs ausstehende SpringWorks-Akquisition in Höhe von 3,9 Milliarden USD veranschaulicht den Appetit der großen Pharmaunternehmen auf Vermögenswerte, die PDX-validierte Onkologie-Pipelines nutzen.

Technologieführerschaft hängt davon ab, CRISPR-Genbearbeitung mit multimodaler Bildgebung und maschinellem Lernen zu verbinden, um immunkompetente, datenreiche Xenografts zu erzeugen. Unternehmen, die solche integrierten Plattformen anbieten, erzielen Premiumpreise und längere Vertragslaufzeiten. Unterdessen locken disruptive Zebrafisch-Avatar-Anbieter Frühphasen-Biotech-Budgets an und demonstrieren schnelle Durchlaufzeiten, die die Patientenversorgungsverzögerung mindern. Das Wettbewerbsfeld positioniert sich rund um diese differenzierten Fähigkeiten neu und schafft Akquisitionsziele unter Datenanalytik-Start-ups und spezialisierten Vivarium-Betreibern.

Regulatorische Modernisierung wirkt sowohl als Katalysator als auch als Herausforderung: Akteure, die mit Nicht-Nager-Modellen und validierten digitalen Messwerten bereit sind, können einen First-Mover-Vorteil erzielen, während Unternehmen, die an älteren Mauskolonien festhalten, Margenkompression riskieren. Insgesamt wird strategische Tiefe statt schlichter Koloniengröße zum primären Erfolgsfaktor im Markt für patientenabgeleitete Xenograft-Modelle.

Marktführer im Bereich patientenabgeleitete Xenograft-Modelle

EPO Berlin-Buch GmbH

Oncodesign

Champions Oncology

Crown Bioscience

Charles River Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: NIH stimmt sich mit der FDA ab, um Tierversuche in geförderten Studien einzuschränken, was die Nachfrage nach humanrelevanten PDX-Alternativen beschleunigt.

- April 2025: FDA skizziert einen 3- bis 5-Jahres-Zeitplan zur schrittweisen Abschaffung der Anforderungen an Tierversuche für monoklonale Antikörper und wertet PDX-Daten als entscheidende Nachweise in IND-Einreichungen auf.

Berichtsumfang des globalen Marktes für patientenabgeleitete Xenograft-Modelle

Gemäß dem Berichtsumfang sind patientenabgeleitete Xenografts (PDX) Modelle, bei denen krebsartiges Gewebe aus dem Tumor eines Patienten direkt in humanisierte Mäuse oder Ratten implantiert wird. Das Xenograft-Modell bietet schnelle Tests neuartiger Verbindungen an Krebszelllinien. Der Markt für patientenabgeleitete Xenograft-Modelle ist segmentiert nach Typ (Mausmodell, Rattenmodell), Tumortyp (gastrointestinales Tumormodell, gynäkologisches Tumormodell, respiratorisches Tumormodell und andere Tumormodelle), Endnutzer (Pharma- und Biotechnologieunternehmen, akademische und Forschungseinrichtungen und andere) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Rest der Welt). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Mausmodelle | Nackt (Athymisch) |

| NOD/SCID | |

| NSG | |

| Humanisierte Mäuse | |

| Rattenmodelle | |

| Zebrafischmodelle | |

| Aviäre CAM-Modelle |

| Gastrointestinale Tumoren |

| Gynäkologische Tumoren |

| Respiratorische (thorakale) Tumoren |

| Tumoren des Zentralnervensystems |

| Hämatologische Malignome |

| Dermatologische (Melanom-)Tumoren |

| Andere solide Tumoren |

| Heterotope (subkutane) Implantation |

| Orthotope Implantation |

| Wirkstoffforschung und präklinische Tests |

| Biomarker-Identifikation und Begleitdiagnostik |

| Personalisierte Onkologie (Avatar-Studien) |

| Translationale und ko-klinische Studien |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen (CROs) |

| Akademische und Forschungseinrichtungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Modelltyp | Mausmodelle | Nackt (Athymisch) |

| NOD/SCID | ||

| NSG | ||

| Humanisierte Mäuse | ||

| Rattenmodelle | ||

| Zebrafischmodelle | ||

| Aviäre CAM-Modelle | ||

| Nach Tumortyp | Gastrointestinale Tumoren | |

| Gynäkologische Tumoren | ||

| Respiratorische (thorakale) Tumoren | ||

| Tumoren des Zentralnervensystems | ||

| Hämatologische Malignome | ||

| Dermatologische (Melanom-)Tumoren | ||

| Andere solide Tumoren | ||

| Nach Engraftment-Technik | Heterotope (subkutane) Implantation | |

| Orthotope Implantation | ||

| Nach Anwendung | Wirkstoffforschung und präklinische Tests | |

| Biomarker-Identifikation und Begleitdiagnostik | ||

| Personalisierte Onkologie (Avatar-Studien) | ||

| Translationale und ko-klinische Studien | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen (CROs) | ||

| Akademische und Forschungseinrichtungen | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für patientenabgeleitete Xenograft-Modelle und wie schnell wächst er?

Der Markt steht im Jahr 2025 bei 541,56 Millionen USD und soll bis 2030 einen Wert von 986,79 Millionen USD erreichen, was einer CAGR von 12,75 % entspricht.

Welcher Modelltyp wird in den nächsten fünf Jahren am schnellsten wachsen?

Zebrafisch-Xenografts werden voraussichtlich das schnellste Wachstum mit einer CAGR von 14,25 % verzeichnen, dank niedriger Kosten und automatisiertem Hochdurchsatz-Screening.

Wie wirken sich die jüngsten FDA- und NIH-Richtlinien auf die PDX-Akzeptanz aus?

Durch die schrittweise Abschaffung obligatorischer Tierversuche für monoklonale Antikörper fördern die Regulierungsbehörden nun humanrelevante Daten und werten PDX-Nachweise in Anträgen für neue Arzneimittel auf.

Welche geografische Region wird voraussichtlich die höchste Wachstumsrate erzielen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 13,27 % aufgrund kosteneffizienter CRO-Kapazitäten und wachsender pharmazeutischer Pipelines.

Warum wählen Auftraggeber trotz höherer Kosten weiterhin PDX-Plattformen gegenüber dreidimensionalen Organoiden?

Xenografts bewahren die Ganzkörper-Pharmakologie und das metastatische Verhalten – Eigenschaften, die für Dosis-Wirkungs- und Sicherheitsstudien jenseits des Anwendungsbereichs von In-vitro-Systemen unverzichtbar bleiben.

Seite zuletzt aktualisiert am: