Marktgröße und Marktanteil für Passlesegeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

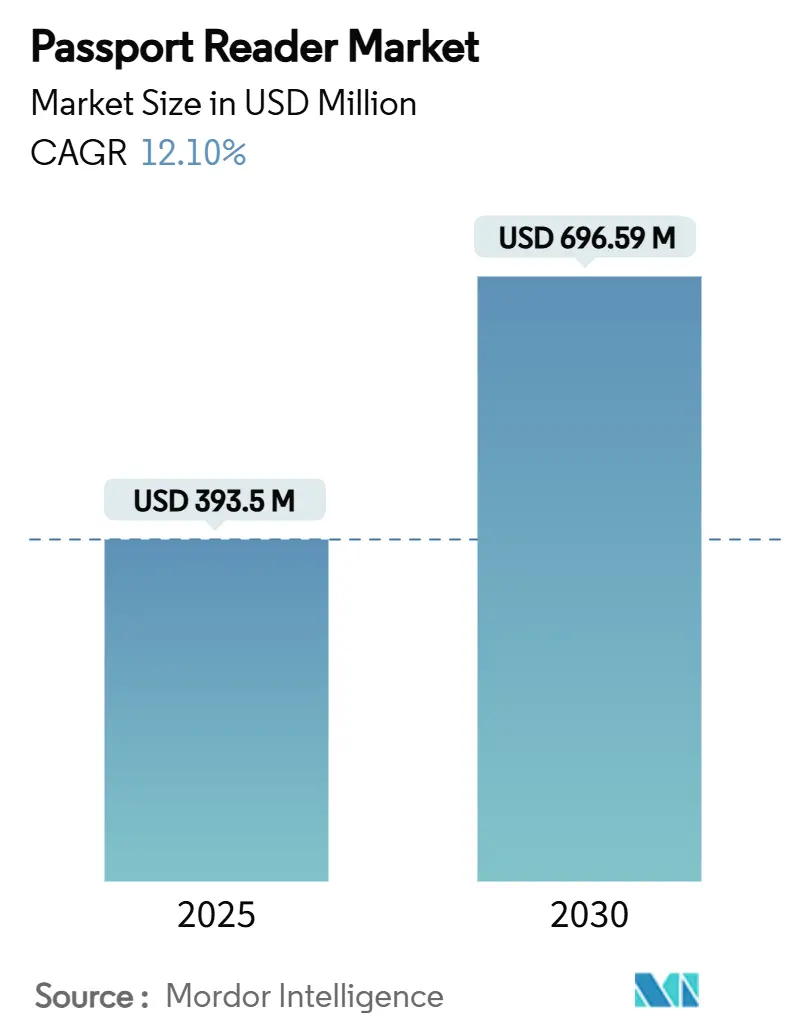

| Marktgröße (2025) | 393.5 Millionen US-Dollar |

| Marktgröße (2030) | 696.59 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Passlesegeräte von Mordor Intelligence

Die Marktgröße für Passlesegeräte wird im Jahr 2025 auf 393,50 Millionen USD geschätzt und soll bis 2030 einen Wert von 696,59 Millionen USD erreichen, was einer jährlichen CAGR von 12,10 % entspricht. Steigende Fluggastzahlen, die verpflichtende Einführung der ICAO-9303-E-Pass-Standards und die rasche Verbreitung von Self-Service-Einwanderungskiosken bilden gemeinsam das Fundament dieser Expansion. Fluggesellschaften, Flughäfen und Grenzbehörden betrachten die automatisierte Dokumentenprüfung als Mittel zur Reduzierung von Warteschlangen, zur Betrugsbekämpfung und zur Senkung der Personalkosten bei gleichzeitiger Einhaltung strenger Sicherheitsanforderungen. Die Komponentenpreise sinken, während die Liefermengen steigen, was es kleineren Kontrollpunkten ermöglicht, RFID-fähige Systeme einzusetzen, die zuvor als zu kostspielig galten. Die angebotsseitige Dynamik zeigt sich in Investitionen in Halbleiter und Optik, die die Lieferzeiten für BAC-konforme Lesegeräte verkürzen, während Softwareanbieter darum wetteifern, KI-basierte Lebenderkennung zu integrieren, die mit den sich entwickelnden Datenschutzvorschriften Schritt hält. Insgesamt setzt der Markt für Passlesegeräte seine Entwicklung von frühen Pilotprojekten hin zu einer zentralen Infrastruktur für Flughäfen und Grenzen weltweit fort.

Wichtigste Erkenntnisse des Berichts

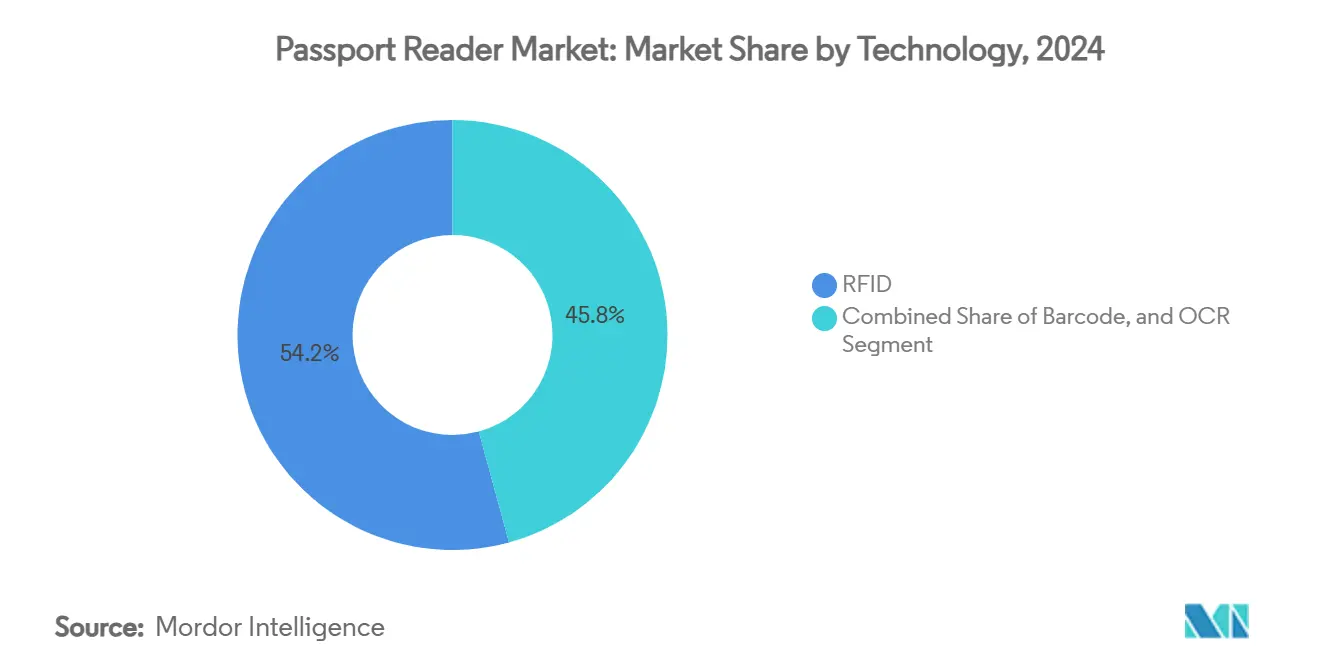

- Nach Technologie führte RFID im Jahr 2024 mit einem Marktanteil von 54,23 % bei Passlesegeräten. OCR verzeichnete das höchste Technologiewachstum mit einer CAGR von 12,16 % bis 2030.

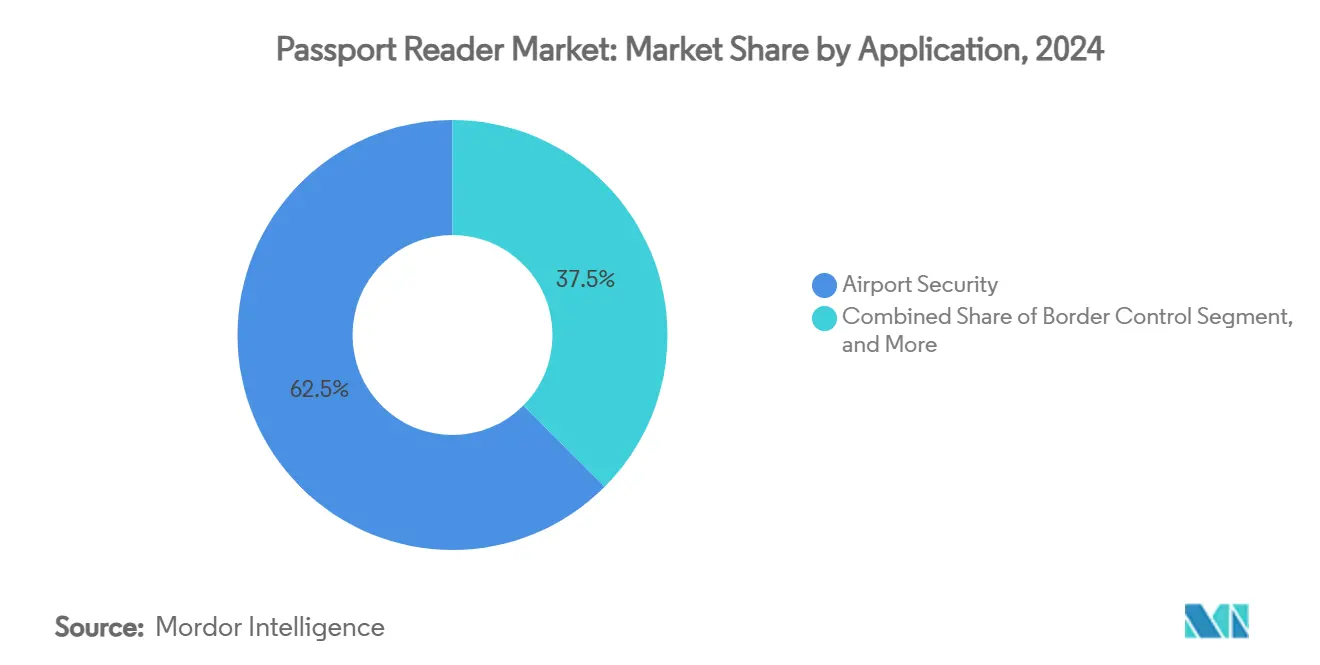

- Nach Anwendung hielt die Flughafensicherheit im Jahr 2024 einen Anteil von 62,52 % an der Marktgröße für Passlesegeräte, während die Grenzkontrolle die schnellste CAGR von 12,59 % verzeichnet.

- Nach Typ erfassten Self-Service-Kiosks im Jahr 2024 einen Anteil von 37,27 % an der Marktgröße für Passlesegeräte und expandieren mit einer CAGR von 12,41 %.

- Nach Sektor entfiel im Jahr 2024 ein Anteil von 68,43 % des Marktanteils für Passlesegeräte auf den öffentlichen Sektor, während private Installationen bis 2030 mit einer CAGR von 12,81 % wachsen.

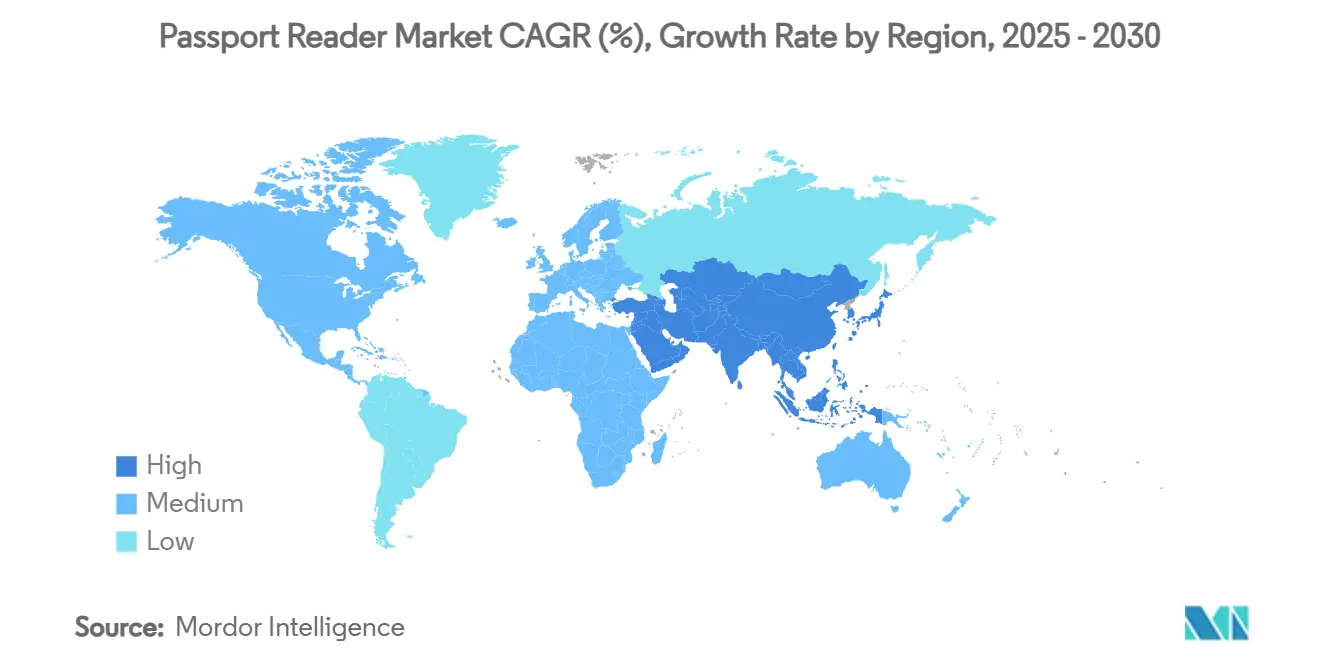

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 35,91 %; für Asien-Pazifik wird bis 2030 eine CAGR von 12,46 % prognostiziert.

Globale Trends und Erkenntnisse im Markt für Passlesegeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf ICAO-9303-E-Pass-Standards | +2.1% | Global mit Beschleunigung in Asien-Pazifik und dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende globale Fluggastzahlen | +1.8% | Knotenpunkte in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erhöhte Grenzschutzfinanzierung nach COVID | +1.5% | Nordamerika und EU; Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende RFID/BAC-Upgrades an Kontrollpunkten | +1.3% | Schengen-Raum, US CBP und breitere globale Einführungen | Mittelfristig (2–4 Jahre) |

| API-basierte biometrische Dienste als Service-Integrationen | +0.9% | Nordamerika und EU, städtisches Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz in Visa-Lounges für digitale Nomaden | +0.4% | Weltweite Visa-Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Umstieg auf ICAO-9303-E-Pass-Standards

Das ICAO-Dokument 9303 schafft einen universellen Rahmen für das Auslesen der 1 Milliarde im Umlauf befindlichen E-Pässe und verpflichtet Anbieter dazu, Multispektralbildgebung sowie BAC- und EAC-Kryptografie in neue Geräte zu integrieren. [1]ANSI, "Sichere Biometrie: ICAO E-Pässe," ansi.org Polens Einführung in 130 Behörden, unterstützt durch das SDK von Neurotechnology, zeigt, wie die Einhaltung der Vorschriften die Fingerabdruckabgleichzeiten verkürzt und Antragswarteschlangen reduziert. Früh handelnde Regierungen bearbeiten Pässe nun in Sekunden, während Nachzügler noch mit mehrminütigen Prüfungen konfrontiert sind, die Reisende frustrieren und den Personalbedarf erhöhen. Das nächste Digital Travel Credential-Framework wird auf NFC-Übergaben an Smartphones setzen und sicherstellen, dass der Markt für Passlesegeräte weiterhin in Richtung mobilorientierter Verifizierung tendiert.

Steigende globale Fluggastzahlen

Der Luftverkehr erholte sich 2025 stark, und die automatisierten Passkiosks am Flughafen Chicago O'Hare reduzierten die durchschnittliche Wartezeit um 33 %, was beweist, warum Flughäfen einen unmittelbaren ROI bei Self-Service-Einheiten sehen. [2]Airport Improvement, "Self-Service-Passlesegeräte reduzieren Wartezeiten am O'Hare Int'l," airportimprovement.com Ein Kiosk befördert Passagiere etwa fünfmal schneller als die manuelle Kontrolle, sodass Terminals Spitzenstunden bewältigen können, ohne die Fläche zu erweitern. Der Masterplan des neuen Flughafens Istanbul für 200 Millionen Passagiere folgt derselben Logik: Passlesegeräte, die mit Videokonferenz-Support verbunden sind, ermöglichen es einem kleinen Team, Passagierströme zu bewältigen, für die früher Dutzende von Schaltern erforderlich waren. Da der Durchsatz die Rekorde von 2019 übertrifft, integrieren Betreiber Passlesegeräte an Gepäckaufgabe-, Boarding- und Lounge-Zugangspunkten und vergrößern damit den Markt für Passlesegeräte weiter.

Erhöhte Grenzschutzfinanzierung nach COVID

Washington, London und Kuala Lumpur haben Konjunkturmittel in vollautomatisierte Schleusen, Iriserfassung und biometrische Abgleichplattformen gegen Fahndungslisten umgeleitet. Das britische Innenministerium hat 195 Millionen GBP für seine neuen Border Crossing- und Helios-Systeme bereitgestellt, in die Passlesegeräte der nächsten Generation integriert werden. [3]Find-Tender Service, "Beschaffung des Innenministeriums für Grenzüberquerungen 2024," find-tender.service.gov.uk Malaysias Auftrag über 617 Millionen MYR für Chips und Polycarbonatseiten sichert eine mehrjährige Lesegerätenachfrage, die sich auf Optik- und RFID-Lieferketten auswirkt. Stabile öffentliche Haushalte geben Herstellern die Zuversicht, in quantensichere Verschlüsselung und kontaktlose Fingerabdruckerfassung zu investieren – Funktionen, die den Markt für Passlesegeräte bis 2030 prägen sollen.

Verpflichtende Einführung von RFID/BAC-Upgrades an Kontrollpunkten

EU-Vorschriften, die Gesichtsbilder und Fingerabdrücke auf dem Chip vorschreiben, haben eine verbindliche Ersatzfrist für Tausende von Legacy-Lesegeräten gesetzt. Die 15-jährige Konzession der Elfenbeinküste mit Zetes, die voraussichtlich 60 Millionen EUR einbringen wird, zeigt, wie Mandate vorhersehbare Einnahmequellen für Lieferanten generieren. DERMALOGs Fast-Gate-Einsatz auf den Malediven zeigt, dass ein Land, sobald es sich verpflichtet, in der Regel das gesamte Spurlayout austauscht, was die durchschnittlichen Auftragsgrößen weit über einzelne Geräteaktualisierungen hinaus anhebt. Die Komplexität des Chip-Auslesens erhöht die Eintrittsbarrieren für etablierte Anbieter und verstärkt die moderate Konsolidierung des Marktes für Passlesegeräte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Ganzseitige Multispektralgeräte | -1.4% | Kleinere Flughäfen und abgelegene Grenzen weltweit | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und RFID-Skimming-Bedenken | -0.8% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an Präzisionsoptikensoren | -1.1% | Halbleiterabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Inkompatibilität von Lesegeräten mit dezentralisierten Ausweisen | -0.6% | Frühe Einführungsmärkte in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Ganzseitige und Multispektrallesegeräte

Modernste Optik, Infrarot-LEDs und sichere Mikrocontroller treiben die Stückpreise über die Budgets vieler Regionalflughäfen hinaus. Australiens Prüfung der Passbeschaffung ergab ein begrenztes Wettbewerbsangebot, was darauf hindeutet, dass kleinere Behörden Premiumpreise und Anbieterabhängigkeit akzeptieren müssen. Das Beispiel der Demokratischen Republik Kongo, wo Bürger 185 USD für ein biometrisches Passheft zahlen, während der Großteil der Einnahmen ins Ausland fließt, verdeutlicht, wie hohe Gerätekosten auf die Endnutzergebühren durchschlagen. Dieses Hemmnis verlangsamt die Erneuerungszyklen und hält einen Teil des Marktes für Passlesegeräte an ältere Swipe-Modelle gebunden.

Datenschutz- und RFID-Skimming-Bedenken

EU-Regulierungsbehörden bestehen darauf, dass jeder Chip-Ausleseprozess personenbezogene Daten standardmäßig schützt. Projekte fügen nun metallische Abschirmungen und stärkere AES-Verschlüsselung hinzu, was die Hardwarekosten erhöht und die Zertifizierungszeiträume verlängert. Datenschützer drängen Hotels auch dazu, Pässe zu scannen, ohne die Scans zu speichern, was Anbieter zwingt, in geräteinterne Kryptografie und Zero-Knowledge-Beweise zu investieren, die dennoch die Durchsatzziele erreichen. Obwohl diese Upgrades letztendlich das Vertrauen stärken, verlangsamen sie vorübergehend die Einführungsgeschwindigkeit im Markt für Passlesegeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: RFID-Konsolidierung bei gleichzeitiger OCR-Beschleunigung

RFID-fähige Lesegeräte verarbeiteten im Jahr 2024 die Mehrheit der grenzüberschreitenden Reisenden und beanspruchten mit 54,23 % den größten Marktanteil bei Passlesegeräten dank millisekundenschnellem Chip-Zugriff und standardkonformer Kryptografie. IDEMIAs ISO-18013-5-Zertifizierung für seinen mIDReader zeigt, wie Anbieter mobile Ausweise und Chip-Auslesen in einem einzigen Arbeitsablauf zusammenführen, was Passagierkontrollpunkte zukunftssicher macht. OCR verzeichnet weiterhin eine lebhafte CAGR von 12,16 %, bevorzugt von Banken und Hotels, die ältere, vor der Chip-Ära ausgestellte Dokumente lesen müssen. Anbieter schichten nun maschinenlernbasierte OCR über kontaktlose Schnittstellen, um hybride Stationen zu schaffen, die zwischen physischen und digitalen Reisedokumenten wechseln können. Diese Entwicklung trägt dazu bei, den Markt für Passlesegeräte weit über die Chip-Übergangsphase hinaus zu erhalten.

Parallel dazu bleiben Barcode-Scanner eine Nischenanwendung, insbesondere in Ausstellungsbüros, die vorläufige Reisedokumente scannen. Die meisten Regierungen betrachten jedoch Chip-First-Strategien als den zentralen Weg, was sicherstellt, dass Lesegeräte mit gemischten Technologien die Roadmap der Passlesegerätebranche bis 2030 dominieren werden.

Nach Typ: Self-Service-Kiosks beschleunigen die autonome Verarbeitung

Self-Service-Kiosks repräsentierten im Jahr 2024 37,27 % der Marktgröße für Passlesegeräte und weisen bis 2030 die schnellste CAGR von 12,41 % auf. Diese auf Augenhöhe platzierten Kabinen vereinen NFC-Antennen, Ganzseitenbildgebungskameras und biometrischen Gesichtsabgleich in einem Gehäuse und ermöglichen schlanke Personalmodelle bei Fluggesellschaften und Einwanderungsbehörden. Die Installation biometrischer Kiosks am Flughafen Delhi reduzierte die Einwanderungsabfertigung pro Passagier auf unter 30 Sekunden und verdeutlicht die Durchsatzgewinne, die die Kiosk-Einführung vorantreiben. Swipe-Lesegeräte bleiben derweil in Botschafts-Backoffices unverzichtbar, die der Prüfprotokollierung Vorrang vor hoher Geschwindigkeit einräumen.

Laufende Upgrades fügen Sprachansagen, motorisierte Kamerahöhenverstellung und NFC-Lesegeräte für mobile Bordkarten hinzu, sodass ein Kiosk mehrere Abläufe von der Visaausstellung bis zur E-Gate-Registrierung bedienen kann. Diese Vielseitigkeit hält Self-Service-Kiosks im Mittelpunkt der Wachstumsgeschichte des Marktes für Passlesegeräte.

Nach Anwendung: Flughafensicherheit behält die Führung, während Grenzkontrolle stark zulegt

Flughäfen verbrauchten im Jahr 2024 62,52 % der Marktgröße für Passlesegeräte, was jahrzehntelange TSA-PreCheck-Investitionen und die Integration in Airline-Boarding-Gates widerspiegelt. Grenzschutzeinrichtungen verzeichnen jedoch bis 2030 die stärkste CAGR von 12,59 %, da Regierungen Land- und Seegrenzübergänge modernisieren. DERMALOGs Einsatz auf den Malediven zeigt, wie abgelegene Inseln biometrische E-Gates einführen, um Tourismusströme zu erleichtern und gleichzeitig die Fahndungslistenprüfung zu verschärfen. Ergänzende Anwendungen im Bank- und Gastgewerbe vergrößern den gesamten adressierbaren Markt für Passlesegeräte schrittweise, bleiben aber sekundäre Volumenbeiträger.

Die behördenübergreifende Datenweitergabe verknüpft zunehmend Flughafensicherheits- und Landgrenzprogramme und veranlasst Anbieter, Mehrprotokoll-Lesegeräte zu entwickeln, die per Software-Update konfigurierbar sind, anstatt Hardware auszutauschen. Diese Konvergenz schützt das Investitionskapital der Kunden und festigt Lesegeräteflotten als 10-Jahres-Anlagen.

Nach Sektor: Öffentliche Beschaffung dominiert, privater Schwung nimmt zu

Regierungsbehörden kontrollierten im Jahr 2024 68,43 % des Marktanteils für Passlesegeräte, gestützt durch Ausschreibungszyklen und staatliche Mandate. Der private Sektor verzeichnet jedoch eine CAGR von 12,81 %, angeführt von Banken wie ASB, die nach der Einführung des NFC-Passport-Onboardings einen fünffachen Rückgang der Filialbesuche verzeichneten. Hotels beschleunigen ebenfalls, indem sie kompakte Lesegeräte an Concierge-Schaltern installieren, um den Check-in auf unter eine Minute zu verkürzen. Versicherungs-, Telekommunikations- und Coworking-Betreiber folgen diesem Beispiel, was darauf hindeutet, dass private Anwendungsfälle bis 2030 einen wachsenden Anteil am Markt für Passlesegeräte ausmachen werden.

Eine API-First-Architektur ermöglicht es Unternehmen, die Passvalidierung in KYC-Arbeitsabläufe zu integrieren, ohne persönliche Daten zu speichern, was Datenschutzgesetze erfüllt und gleichzeitig den Einsatz über traditionelle Sicherheitskontrollpunkte hinaus ausweitet.

Geografische Analyse

Nordamerika behielt im Jahr 2024 mit 35,91 % den größten Anteil am Markt für Passlesegeräte, gestützt durch die landesweite Präsenz von TSA PreCheck und die 147 Flughafenspuren von Clear Secure, die den Umsatz des Anbieters im Jahresvergleich um 40 % steigerten. Das im Mai 2025 unterzeichnete BEAGLE-Rahmenwerk rationalisiert die Beschaffung über die Abteilungen des Ministeriums für Innere Sicherheit hinweg und sichert eine stetige Fünfjahres-Pipeline für konforme Lesegeräte. Kanada und Mexiko synchronisieren technische Spezifikationen für Vertrauensreisendenprogramme, gewährleisten Interoperabilität und treiben die Anbieternachfrage tiefer in Landgrenzübergänge.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,46 %, wobei Malaysias biometrisches Passprogramm über 617 Millionen MYR, Indonesiens Gesichtserkennungsspuren im Seehafen Batam und Hongkongs QR-fähige Korridore nach Macao allesamt die Wachstumsdynamik stärken. China, Indien und Japan treiben das Volumen durch Smart-Airport-Ausbauten voran, die Lesegeräte, E-Gates und Gesichtserkennung unter Einzelanbieterverträgen bündeln und die Einführungszeiträume verkürzen.

Europa verzeichnet ein moderates einstelliges Wachstum, da die EU-Initiative zur digitalen Identitätsbrieftasche die Mitgliedstaaten zur Harmonisierung von Chip-Standards drängt, während das Vereinigte Königreich 195 Millionen GBP in seine Grenzplattform der nächsten Generation investiert. Schengen-Reformen veranlassen Behörden, Lesegeräte zu installieren, die mehrere biometrische Modalitäten verarbeiten können, um künftige Compliance sicherzustellen. Im Nahen Osten und Afrika unterstreichen Dubais Benchmark für eine Sekundenpass-Kontrolle und Ghanas Gebührensenkungskampagne für E-Pässe das Sprungpotenzial der Region. Insgesamt verbreitern diese Programme die geografische Basis des Marktes für Passlesegeräte und verringern die Abhängigkeit von einem einzigen Korridor.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert, wobei die fünf größten Anbieter einen geschätzten Umsatzanteil von 55 % halten – ein Niveau, das Skaleneffekte belohnt, aber Raum für Nischeninnovatoren lässt. Thales steigerte seinen Umsatz im Bereich Digitale Identität und Sicherheit im Jahr 2024 um 15,7 % auf 2,914 Milliarden EUR, was zeigt, wie diversifizierte Portfolios aus Verteidigung und Identität gegen zyklische Aufträge des öffentlichen Sektors absichern. ASSA ABLOY integrierte IXLAs Lasergravurtechnologie in die Produktlinie von HID Global und erhielt damit eine lückenlose Abdeckung von Personalisierung, Ausstellung und Lesegeräte-Hardware.

IDEMIA führt biometrische Genauigkeitswettbewerbe an und belegte im Januar 2025 den ersten Platz beim US-DHS-RIVTD-Test, was seine Angebote für groß angelegte Lesegeräteverträge stärkt, die von der Lebenderkennung abhängen. Patentanmeldungen zeigen aufstrebende Akteure, die auf blockchain-verankerte Prüfpfade und quantensichere Firmware abzielen, was künftige Differenzierungspunkte signalisiert. Komponentenengpässe, insbesondere bei NFC-Tag-Linien, stellen weiterhin taktische Risiken dar; Anbieter mit eigener Chip-Beschaffung, wie Thales und IDEMIA, können Margen besser abfedern als reine Scanner-Unternehmen.

Regionale Spezialisten gedeihen, indem sie Firmware an lokale Schriften und Visabestimmungen anpassen, was beweist, dass selbst in einer konsolidierten Passlesegerätebranche Servicenähe und Compliance-Expertise Türen öffnen. Da private Sektormöglichkeiten skalieren, könnten Abonnementmodelle mit Remote-Geräteverwaltung und Over-the-Air-Sicherheits-Patches die Umsatzmischung von einmaligen Hardware-Verkäufen hin zu wiederkehrenden Plattformen verschieben.

Marktführer in der Passlesegerätebranche

Thales Group

HID Global Corporation

Vision-Box – Soluções de Visão Por Computador SA

IDEMIA Group

Regula Forensics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: IDEMIA Public Security belegte den ersten Platz in den DHS-RIVTD-Biometrie-Genauigkeitsrankings und festigte die Führungsposition bei der Lebenderkennung.

- Januar 2025: Die Dominikanische Republik vergab einen Vertrag über 5 Millionen biometrische Pässe unter Verwendung eines lieferantenfinanzierten Modells, um die Ausstellung im August 2025 zu beginnen.

- Januar 2025: Malaysia verlängerte Datasonics biometrischen Passliefervertrag um 104,78 Millionen MYR (23,86 Millionen USD).

- Dezember 2024: IDEMIA Smart Identity stellte lasergravierte IDQR-Codes vor, die eine Remote-Smartphone-Verifizierung ermöglichen.

Berichtsumfang des globalen Marktes für Passlesegeräte

| RFID |

| Barcode |

| OCR |

| Swipe-Lesegeräte |

| Self-Service-Kiosk |

| Kompaktes Ganzseitenlesegerät |

| Weitere Typen |

| Flughafensicherheit |

| Grenzkontrolle |

| Weitere Anwendungen |

| Öffentlich |

| Privat |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | RFID | ||

| Barcode | |||

| OCR | |||

| Nach Typ | Swipe-Lesegeräte | ||

| Self-Service-Kiosk | |||

| Kompaktes Ganzseitenlesegerät | |||

| Weitere Typen | |||

| Nach Anwendung | Flughafensicherheit | ||

| Grenzkontrolle | |||

| Weitere Anwendungen | |||

| Nach Sektor | Öffentlich | ||

| Privat | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Dollarwert werden automatisierte Passlesegeräte bis 2030 generieren?

Die Marktgröße für Passlesegeräte wird bis 2030 voraussichtlich 696,59 Millionen USD erreichen.

Welche Technologie entwickelt sich an Passkontrollpunkten am schnellsten?

OCR-gestützte Lesegeräte wachsen mit einer CAGR von 12,16 %, da KI die Zeichenerkennungsgenauigkeit für ältere Dokumente verbessert.

Warum ziehen Self-Service-Kiosks Flughäfen an?

Kiosks vereinen Passscannen, Gesichtsabgleich und Datenbankabfragen und ermöglichen es Flughäfen, Warteschlangen und Personalkosten zu senken und gleichzeitig die Sicherheitskonformität aufrechtzuerhalten.

Welche Region gewinnt am schnellsten Marktanteile?

Asien-Pazifik verzeichnet mit 12,46 % die höchste CAGR dank umfangreicher biometrischer Grenzaufrüstungen in Malaysia, Indonesien und China.

Wie prägen Datenschutzvorschriften künftige Einsätze?

EU- und nordamerikanische Vorschriften schreiben stärkere Verschlüsselung, Abschirmung und Zero-Knowledge-Beweise vor und drängen Anbieter dazu, fortschrittliche geräteinterne Kryptografie zu integrieren, ohne den Durchsatz zu beeinträchtigen.

Welches Maß an Marktkonzentration besteht unter den Anbietern?

Der Markt für Passlesegeräte erzielt auf einer 10-Punkte-Skala einen Wert von 6, was darauf hinweist, dass die fünf größten Anbieter zwar mehr als die Hälfte des Umsatzes kontrollieren, aber dennoch bedeutende Chancen für regionale Spezialisten bestehen.

Seite zuletzt aktualisiert am: