Europäischer E-Book-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.82 Milliarden US-Dollar |

| Marktgröße (2026) | 10.16 Milliarden US-Dollar |

| Marktgröße (2031) | 12.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europäischer E-Book-Markt Analyse von Mordor Intelligence

Die Größe des europäischen E-Book-Markts wird voraussichtlich von 9,82 Milliarden USD im Jahr 2025 auf 10,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 3,46 % über 2026–2031 12,03 Milliarden USD erreichen.

Das Wachstum bleibt in reifen westeuropäischen Volkswirtschaften moderat, doch in Südeuropa und Osteuropa ist neuer Schwung erkennbar, wo die Smartphone-Nutzung und die umfassendere Digitalisierung von Sprachen noch zunehmen. Abonnementplattformen gestalten die Erlösmodelle neu, das mobile Lesen erweitert die adressierbare Basis unter jüngeren Nutzern, und Nachhaltigkeitsziele beschleunigen den Wandel vom Druck- zum Digitalformat. Gleichzeitig senken regulatorische Initiativen wie das EU-Brieftasche für digitale Identität und die harmonisierte Mehrwertsteuer auf E-Books grenzüberschreitende Hindernisse, obwohl Piraterie, Konkurrenz durch audiobasierte Formate und neue Compliance-Anforderungen die Gesamtexpansion weiterhin dämpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Inhaltstyp führte Belletristik mit einem Anteil von 34,60 % am europäischen E-Book-Markt im Jahr 2025, während Kinderliteratur bis 2031 mit einer CAGR von 9,35 % wachsen dürfte.

- Nach Gerätetyp eroberten Smartphones im Jahr 2025 einen Umsatzanteil von 45,40 %; dedizierte E-Reader werden voraussichtlich bis 2031 mit einer CAGR von 7,72 % wachsen.

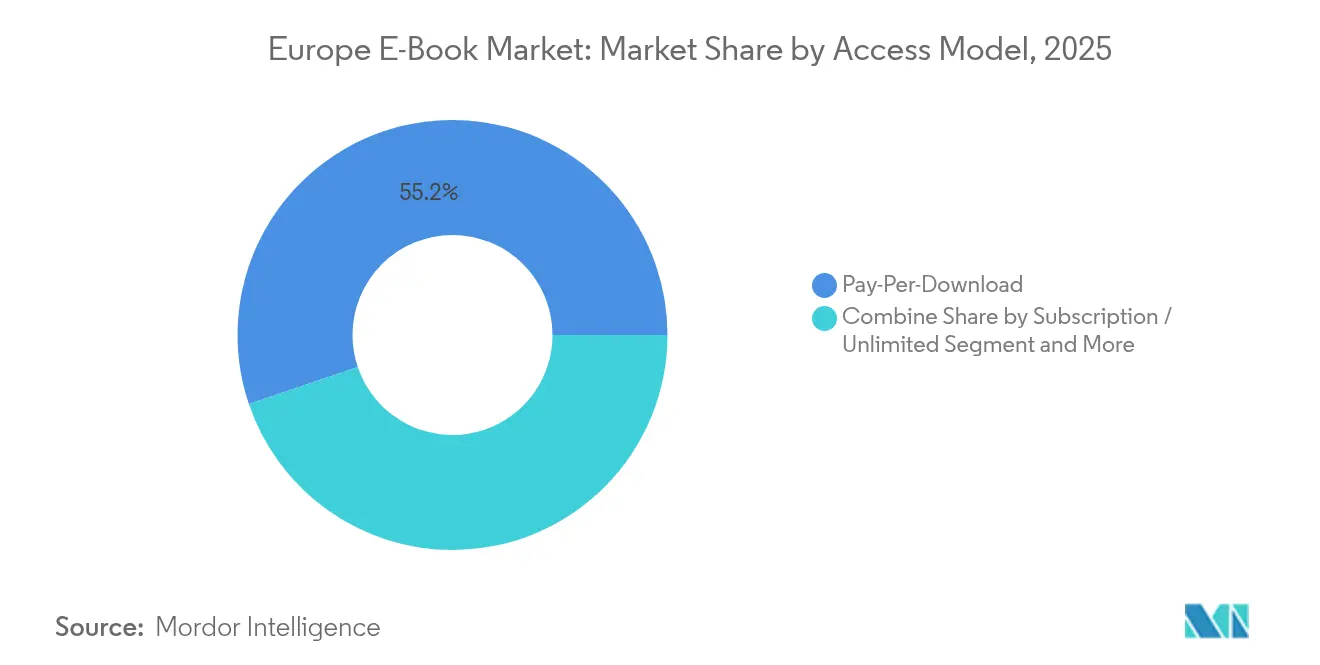

- Nach Zugriffsmodell entfielen 55,20 % der Größe des europäischen E-Book-Markts im Jahr 2025 auf Einzeldownload-Käufe, während Abonnementdienste zwischen 2026 und 2031 mit einer CAGR von 10,85 % wachsen.

- Nach Vertriebskanal hielten Drittanbieter-E-Retailer im Jahr 2025 einen Anteil von 61,10 %, wobei institutionelle Portale und Bibliotheksportale mit der schnellsten CAGR von 9,76 % über den Prognosezeitraum wuchsen.

- Nach Geografie dominierte das Vereinigte Königreich mit einem Anteil von 50,80 % am europäischen E-Book-Markt im Jahr 2025, während Italien mit einer CAGR von 11,35 % bis 2031 als am schnellsten wachsendes Land prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen E-Book-Markts

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Smartphone- und Breitbandpenetration | 0.80% | Kernbereich Westeuropa, Ausweitung auf Osteuropa | Kurzfristig (≤ 2 Jahre) |

| EU-Mehrwertsteuerharmonisierung beseitigt fiskalische Hindernisse | 0.60% | Alle EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Wachstum abonnementbasierter Leseplattformen | 0.40% | Nordische Region führend, EU-weite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Digitalisierung von Backlist-Titeln der Verlage in europäischen Landessprachen | 0.50% | Deutschland, Frankreich, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsziele treiben die Migration vom Druck- zum Digitalformat voran | 0.30% | EU-weit, am stärksten in Nordeuropa und Westeuropa | Langfristig (≥ 4 Jahre) |

| Barrierefreiheitsgesetzgebung erweitert die adressierbare Zielgruppe | 0.30% | Alle EU-Mitgliedstaaten, frühzeitige Umsetzung in Frankreich und Skandinavien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Smartphone- und Breitbandpenetration beschleunigt das mobile Lesen in Westeuropa

Mobile Konnektivität hat die Lesegewohnheiten verändert: 46 % des E-Book-Konsums fanden 2024 auf Smartphones statt.[1]Europäische Kommission, „Richtlinie des Rates 2018/1713 über ermäßigte Mehrwertsteuersätze für E-Books,” europa.eu Jüngere Leser treiben diesen Wandel voran, da stets verfügbare Geräte und kürzere Aufmerksamkeitszyklen zu digitalen Formaten passen. Verlage haben reagiert, indem sie Titel für kleinere Bildschirme neu gestaltet haben und sicherstellen, dass Typografie und Navigation den mobilen Anforderungen entsprechen. Beworbene Bündel, die E-Books mit Telekommunikationstarifen kombinieren, erweitern auch die Reichweite unter Erstlesern im digitalen Bereich. Mit zunehmender 5G-Abdeckung vereinfachen In-App-Stichproben und Einzel-Klick-Käufe den Weg von der Entdeckung zum abgeschlossenen Kauf weiter und stärken die mobil ausgerichtete Entwicklung des europäischen E-Book-Markts.

EU-Mehrwertsteuerharmonisierung beseitigt fiskalische Hindernisse für das digitale Verlagswesen

Die Angleichung der Mehrwertsteuerbehandlung zwischen Print- und digitalen Büchern hat einen Kostennachteil beseitigt, der einst die Online-Preisflexibilität einschränkte. Französische und deutsche Verlage experimentieren nun mit zeitlich begrenzten Rabatten und Treueanreizen, die zuvor unter Festpreisregelungen eingeschränkt waren. Abonnementdienste profitieren am stärksten, da sie den Margenspielraum nutzen, um monatliche Gebühren zu senken und dabei die Autorenhonorare aufrechtzuerhalten. Zusammen mit umfangreicheren Sprachkatalogen hob dieser fiskalische Wandel die deutschen E-Book-Umsätze im Jahr 2023 um 5,2 % an und setzte einen Präzedenzfall, dem andere Märkte schnell folgten, und unterstützt die stetige Vergrößerung des europäischen E-Book-Markts.

Anstieg abonnementbasierter Leseplattformen steigert wiederkehrende Einnahmeströme

Storytel verzeichnete 2024 einen Umsatz von 3,489 Milliarden SEK (336 Millionen USD) und bewies damit, dass Pauschalpreislesen über Grenzen hinweg Anklang findet. BookBeat's Umsatzsprung von 28 % und ein internationaler Anteil von 70 % unterstreichen die Skalierbarkeit des Modells. Abonnements bieten Verbrauchern eine risikoarme Entdeckungsmöglichkeit und fördern eine tiefere Monetarisierung von Backlist-Titeln. Verlage geben einen Teil der Preiskontrolle für stabile Cashflows und eine breitere Zielgruppenreichweite ab, insbesondere bei digital affinnen Lesern, die Inhalte als Dienstleistung betrachten.

Digitalisierung von Backlist-Titeln der Verlage in europäischen Landessprachen

Projekte wie Frankreichs ReLIRE konvertieren vergriffene Titel in digitale Ausgaben und erschließen neue Einnahmekanäle aus ruhenden geistigen Eigentumsrechten. Lokale Backlist-Titel in Landessprachen helfen regionalen Plattformen, sich gegenüber englischsprachig dominanten globalen Katalogen zu differenzieren. Während die Vorabkosten für Scannen, Formatierung und Metadaten erheblich sind, akkumulieren sich Longtail-Erlöse, sobald Titel Abonnement- oder Bibliotheksplattformen beitreten. Diese Bemühungen stimmen auch mit den EU-Zielen zur Kulturerhaltung überein und ziehen öffentliche Förderunterstützung für die Digitalisierung nach sich.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete E-Book-Piraterie und illegales Filesharing | –0.4% | EU-weit, besonders ausgeprägt in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Starke Konkurrenz durch audiobasierte Formate | –0.3% | Nordische Region, Deutschland, Ausweitung nach Süden | Mittelfristig (2–4 Jahre) |

| Buchpreisbindungsgesetze schränken die Rabattflexibilität ein | –0.2% | Deutschland, Österreich, Schweiz, Frankreich | Langfristig (≥ 4 Jahre) |

| Mehrschichtige Kosten für die Einhaltung von Vorschriften | –0.1% | Alle EU-Mitgliedstaaten, stärkere Belastung für kleine Verlage | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Konkurrenz durch audiobasierte Formate wie Podcasts und Hörbücher

Zunehmendes Audio-Engagement entzieht dem E-Book-Lesen Freizeitanteile, wobei der Hörbuch-Anteil in den nordischen Ländern auf 4–5 % des gesamten Buchmarkts geschätzt wird. Große Plattformen locken Autoren mit exklusiven Produktionsbudgets und Marketingmaßnahmen für Sprechtalente, was E-Book-Verlage dazu veranlasst, gleichzeitige Text-Audio-Veröffentlichungen zu starten. Während Multi-Format-Strategien das Risiko absichern, erhöhen sie auch die Kostenstrukturen und setzen die Margenerhaltung innerhalb des europäischen E-Book-Markts unter Druck.

Weitverbreitete E-Book-Piraterie und illegale Filesharing-Netzwerke in der gesamten EU

Das Amt der Europäischen Union für geistiges Eigentum verzeichnet eine weitverbreitete unerlaubte Verbreitung, die die Verlagsmargen untergräbt, insbesondere in hochwertigen Bildungs- und Fachsegmenten. Eurojusts Studie aus dem Jahr 2024 weist auf eine inkonsistente nationale Durchsetzung hin, die Piraten ausnutzen.[2]Amt der Europäischen Union für geistiges Eigentum, „Der Stand der Online-Piraterie und der Verletzung von Urheberrechten in Europa,” euipo.europa.eu Rechteinhaber intensivieren Takedown-Anfragen und Sperren von Websites, doch dezentralisierte Netzwerke bleiben widerstandsfähig und schmälern die potenzielle CAGR des europäischen E-Book-Markts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Inhaltstyp: Belletristik dominiert, während Kinderliteratur aufsteigt

Belletristik blieb im Jahr 2025 der Umsatzeckpfeiler und hielt einen Anteil von 34,60 % am europäischen E-Book-Markt. Genre-Reihen-Veröffentlichungspläne und Community-Marketing beflügeln häufige Käufe, die die digitale Zugkraft aufrechterhalten. Das Segment profitiert von der Bereitschaft der Leser, Auto-Kauf-Funktionen in Abonnement-Apps zu nutzen, was das Volumen stärkt. Kinderliteratur ist zwar noch kleiner, verzeichnet jedoch das schnellste Wachstum mit einer CAGR von 9,35 % für 2026–2031, angetrieben durch interaktive Verbesserungen, die zur Tablet-Nutzung von Familien passen. Verbesserte Vorlesefunktionen, eingebettete Spiele und Elternanalysen differenzieren das Digitale vom Gedruckten und unterstützen Premiumpreise.

Bildungsveränderungen während der Pandemie-Lockdowns normalisierten das Lesen auf Bildschirmen für jüngere Altersgruppen und milderten die Bedenken von Lehrkräften hinsichtlich der Wirksamkeit. Verlage schwenkten um, indem sie Multimediarechte sicherten und mit Bildungstechnologie-Partnern zusammenarbeiteten, um die Curricula-Ausrichtung zu integrieren. Die Berufungsentscheidung vom September 2024, die Einschränkungen beim kontrollierten digitalen Verleihen aufrechterhält, klärte die Grenzen des Managements digitaler Rechte und ermutigte Rechteinhaber, Backlist-Konvertierungen für Kinder zu verstärken. Zusammen erweitern diese Faktoren die Größe des europäischen E-Book-Markts für Jugendtitel und diversifizieren die Einnahmen jenseits der traditionell dominanten Belletristiklinien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Gerätetyp: Smartphones führen, während E-Reader überraschende Widerstandsfähigkeit zeigen

Smartphones erfassten 45,40 % der Konsumgeräte im Jahr 2025, gestützt durch weitverbreitete 4G/5G-Abdeckung und gewohnheitsbildende Kurzlektüren während der Pendelzeiten. Verlage gestalten nun responsive Layouts und komprimieren Download-Pakete, um der Empfindlichkeit gegenüber Datenobergrenzen gerecht zu werden. Push-Benachrichtigungen bei Lesemeilensteinen erhöhen die Engagement-Raten und beeinflussen direkt den Lifetime-Value innerhalb des europäischen E-Book-Markts.

Dedizierte E-Reader, einst als Nischenprodukt betrachtet, zeigen mit einer prognostizierten CAGR von 7,72 % eine erneuerte Anziehungskraft, da E-Ink-Farbe, Frontbeleuchtung und verlängerte Akkulaufzeit frühere Einschränkungen beheben. Ältere Leser, von denen 53 % E-Reader aus Gründen des Augenkomforts bevorzugen, treiben diese Wiederbelebung voran. Neue EU-Cybersicherheitsanforderungen für digitale Produkte, die ab November 2024 gelten, erhöhen die grundlegende Widerstandsfähigkeit von Geräten. Compliance-Kosten könnten kleinere Hardwarehersteller unter Druck setzen, stärken jedoch das Verbrauchervertrauen und unterstützen nachhaltige Hardware-Ersatzzyklen, die indirekt den E-Book-Absatz ankurbeln.

Zugriffsmodell: Abonnementdienste fordern die Dominanz des Einzeldownload-Kaufs heraus

Einzeldownload-Käufe hielten 2025 einen Anteil von 55,20 % an der Größe des europäischen E-Book-Markts, gestützt durch langjährige Storefront-Gewohnheiten und den Reiz des sofortigen Besitzes. Dennoch skalieren Abonnementdienste mit einer CAGR von 10,85 %, was auf eine Nachfrage nach Pauschalpreismodellen hindeutet. Vielnutzer, die Breite schätzen, wechseln zu Abonnements, um Kosten zu verwalten, während Gelegenheitsleser an der Einzelkaufflexibilität festhalten.

Die Verfügbarkeit von Storytel in 26 europäischen Ländern verdeutlicht, wie einheitliche Abonnement-Schnittstellen Sprachgrenzen überwinden und kleineren Sprachmärkten ermöglichen, Entdeckungsparität zu erreichen. Der EU-Gesetz über digitale Dienste, der neue Transparenz- und Inhaltsverantwortlichkeitsregeln einführt, begünstigt Plattformen mit robuster Compliance-Infrastruktur. Größere Akteure nutzen diese Markteintrittsbarriere zur Skalierung, was die Konsolidierung innerhalb des europäischen E-Book-Markts wahrscheinlich beschleunigen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Vertriebskanal: Institutionelle Portale holen gegenüber E-Retailern auf

Drittanbieter-E-Retailer behielten 2025 einen Anteil von 61,10 %, indem sie reibungslose Kassenvorgänge mit Empfehlungsmaschinen und Bündelungsoptionen kombinierten. Dennoch werden institutionelle Portale und Bibliotheksportale voraussichtlich mit einer CAGR von 9,76 % wachsen, da öffentliche Bibliotheken ihre digitalen Lizenzen ausweiten und Universitäten Druckbestände durch elektronischen Zugang ersetzen. Bibliothekszentrierte Erwerbsmodelle, wie gleichzeitige Nutzung oder Kurzausleihe, gewinnen Verlage dadurch, dass Exposition und Einnahmeplanbarkeit in Einklang gebracht werden.

Der EU-Rechtsakt über die digitale operationale Resilienz (DORA), der ab Januar 2025 gilt, führt strenge Betriebszeit- und Sicherheitsverpflichtungen für alle Plattformen ein, die Finanztransaktionen abwickeln, einschließlich E-Book-Vertriebskanälen. Gut kapitalisierte Anbieter können in Compliance-Systeme investieren und institutionelle Portale als vertrauenswürdige Knotenpunkte für hochvolumige akademische Transaktionen positionieren, wodurch ihr Anteil am europäischen E-Book-Markt gestärkt wird.

Geografische Analyse

Das Vereinigte Königreich behauptete seine Führungsposition mit einem Anteil von 50,80 % am europäischen E-Book-Markt im Jahr 2025, was die ausgereifte digitale Infrastruktur, die hohe E-Reader-Penetration und die breite Anziehungskraft der englischen Sprache widerspiegelt. Lokale Verlage nutzen das umfangreiche Kindle-Ökosystem von Amazon und diversifizierte Abonnementprodukte, um Stadtbewohner und Berufstätige zu erreichen. Die regulatorische Abweichung nach dem Brexit bringt zusätzlichen Dokumentationsaufwand für grenzüberschreitende Rechtsübertragungen mit sich, doch britische Verbraucher priorisieren weiterhin digitale Bequemlichkeit. Die EU-Brieftasche für digitale Identität, die in allen Mitgliedstaaten in Betrieb ist, bietet nun EU-Nutzern eine reibungslose Authentifizierung, was die Benutzbarkeitslücken für UK-zentrierte Plattformen potenziell vergrößern könnte.

Italien ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 11,35 % bis 2031. Der Aufschwung resultiert aus der aggressiven Digitalisierung italienischsprachiger Backlist-Titel und der steigenden Smartphone-Penetration, die die Hardware-Einstiegshürden senkt. Marketingkooperationen zwischen Telekommunikationsunternehmen und Verlagen bündeln Datentarife mit Lese-App-Guthaben und erhöhen die Sichtbarkeit bei Erstkäufern von E-Books. Kulturfestivals bieten zunehmend digitale Autorenveranstaltungen an und erhalten den Schwung aufrecht, während sich der Besucherverkehr in physischen Geschäften erholt.

Deutschland stellt ein zentrales, stark reguliertes Wettbewerbsfeld dar. Der E-Book-Umsatz erreichte 2023 523 Millionen USD und entsprach damit 6,1 % des nationalen Buchmarkts. Die Buchpreisbindung schränkt tiefe Rabattierungen ein, bietet jedoch Margenstabilität und zwingt Verlage, sich durch exklusive Frühzugangskapitel und KI-generierte Lesehilfen zu differenzieren. Nach einem Umsatzanstieg von 5,2 % im Jahr 2023 hängt das Wachstum von der Umwandlung gelegentlicher Käufer – rund 3 Millionen an der Zahl – in intensivere digitale Nutzer ab. Kontinuierliche Kataloganreicherung und Mehrwertsteuerparität stärken weiterhin die Aussichten im gesamten europäischen E-Book-Markt.

Wettbewerbslandschaft

Der Wettbewerb ist zweigeteilt zwischen globalen Technologieplattformen und regionalen Spezialisten. Amazons Kindle bleibt in Großbritannien und Deutschland dominant und wird durch eine nahtlose Hardware-Content-Integration ergänzt. Das deutsche Konsortium Tolino tritt dem durch Allianzen mit lokalen Buchhändlern und Verlagen entgegen und bietet ein alternatives Ökosystem, das Marktanteile bei nationalitätsbewussten Verbrauchern sichert. Abonnement-zentrierte Unternehmen wie Storytel und BookBeat differenzieren sich durch Originalproduktionen, kuratierte Listen und Familienpläne, die die Loyalität stärken. BookBeat's Expansion im Jahr 2023 in 24 neue europäische Märkte signalisiert einen eskalierenden Wettbewerb um kontinentale Größe.

Bildungs- und Fachnischen bieten Nischen-Opportunitäten. Spezialisierte Anbieter bauen Plattformen auf, die Workflow-Tools mit DRM-geschützten Texten kombinieren und mit institutionellen Beschaffungsrichtlinien übereinstimmen. Blockchain-Pilotprojekte, die durch die EU-Verordnung über Märkte für Kryptowerte (MiCA) unterstützt werden, erforschen transparentes Royalty-Tracking, obwohl die Mainstream-Adoption noch in den Anfängen steckt.

Künstliche Intelligenz bildet die nächste Wettbewerbsfront. Verlage investieren in KI-gesteuerte Entdeckung und schützen gleichzeitig das geistige Eigentum gemäß den neuen EU-Vorschriften. Die laufenden Rechtsstreitigkeiten über Trainingsdaten werden die Kostenstrukturen für Innovationen im Bereich des maschinellen Lernens bestimmen. Unternehmen, die konformes KI mit Publikumspersonalisierung verbinden, dürften einen größeren Anteil am europäischen E-Book-Markt gewinnen.

Führende Unternehmen der europäischen E-Book-Branche

Amazon.com Inc.

Rakuten Kobo Inc.

Apple Inc. (Apple Books)

Alphabet Inc.

Tolino Media GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Französische Verlage reichten eine wegweisende Urheberrechtsklage gegen Meta wegen KI-Trainingspraktiken ein

- Februar 2025: Der EU-Rechtsakt über die digitale operationale Resilienz (DORA) trat in Kraft und verpflichtet E-Book-Plattformen zu strengen Infrastrukturstandards

- Dezember 2024: Die Allgemeine Produktsicherheitsverordnung trat in Kraft und erweiterte die Compliance-Verpflichtungen für digitale Inhaltsprodukte

- November 2024: Die Verordnung 2024/2847 führte Cybersicherheitsanforderungen für Geräte mit digitalen Elementen ein, einschließlich E-Reader

Berichtsumfang des europäischen E-Book-Markts

Ein E-Book oder elektronisches Buch ist ein Text, der in digitalem Format präsentiert wird. Dieser Text bleibt nicht bearbeitbar, und der Nutzer benötigt ein elektronisches Gerät wie ein Smartphone, Tablet oder einen Desktop-Computer, um diesen angezeigten Text zu lesen. Auf diese E-Books kann über mehrere Geräte zugegriffen werden, die meisten sind herunterladbar. Aus der Perspektive des Autors reduzieren E-Books die Produktionskosten, da sie nicht gedruckt werden müssen. Portabilität und die steigende Internetnachfrage begünstigen das E-Book-Geschäft.

Der europäische E-Book-Markt ist segmentiert nach Inhaltstyp (Fachbücher, Bildungsliteratur, Allgemeinliteratur), Gerätetyp (Smartphone, Tablet) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Russland, Italien, Niederlande, Polen, übriges Europa). Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Fach- und Sachliteratur |

| Bildungs- und akademische Literatur |

| Belletristik |

| Sachbücher |

| Kinderliteratur |

| Comics und Graphic Novels |

| Sonstige Genres |

| Smartphone |

| Tablet |

| Dedizierter E-Reader |

| Laptop / Desktop-Computer |

| Sonstige Geräte |

| Abonnement / Unbegrenztes Lesen |

| Einzeldownload-Kauf |

| Kostenlos / Werbefinanziert |

| Direkte Verlagsplattformen |

| Drittanbieter-E-Retailer |

| Institutionelle Portale und Bibliotheksportale |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Russland |

| Italien |

| Niederlande |

| Polen |

| Übriges Europa |

| Nach Inhaltstyp | Fach- und Sachliteratur |

| Bildungs- und akademische Literatur | |

| Belletristik | |

| Sachbücher | |

| Kinderliteratur | |

| Comics und Graphic Novels | |

| Sonstige Genres | |

| Nach Gerätetyp | Smartphone |

| Tablet | |

| Dedizierter E-Reader | |

| Laptop / Desktop-Computer | |

| Sonstige Geräte | |

| Nach Zugriffsmodell | Abonnement / Unbegrenztes Lesen |

| Einzeldownload-Kauf | |

| Kostenlos / Werbefinanziert | |

| Nach Vertriebskanal | Direkte Verlagsplattformen |

| Drittanbieter-E-Retailer | |

| Institutionelle Portale und Bibliotheksportale | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Italien | |

| Niederlande | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle europäische E-Book-Markt?

Die Größe des europäischen E-Book-Markts beträgt 10,16 Milliarden USD im Jahr 2026 und soll bis 2031 12,03 Milliarden USD erreichen.

Welches Land hält den größten Anteil am europäischen E-Book-Umsatz?

Das Vereinigte Königreich führt mit einem Anteil von 50,80 % am regionalen E-Book-Umsatz im Jahr 2025.

Wie schnell wachsen Abonnementplattformen im Vergleich zu Einzeldownload-Käufen?

Abonnementdienste werden voraussichtlich mit einer CAGR von 10,85 % zwischen 2026 und 2031 wachsen, während das Wachstum bei Einzeldownload-Käufen deutlich langsamer ist.

Welche Gerätekategorie wächst am schnellsten beim digitalen Lesen?

Dedizierte E-Reader werden voraussichtlich mit einer CAGR von 7,72 % wachsen, dank Fortschritten bei E-Ink-Displays und Augenschutzfunktionen.

Warum gewinnen Abonnementdienste an Boden?

Pauschalpreislese-Bündel senken die Preisbarrieren für Verbraucher und bieten Verlagen planbare wiederkehrende Einnahmen, was eine CAGR von 10,85 % für dieses Modell antreibt.

Welches Land zeigt die stärkste Wachstumsperspektive?

Italien führt mit einer erwarteten CAGR von 11,35 %, unterstützt durch staatliche Digitalisierungsanreize und schnelle Adoption unter Jugendlichen.

Seite zuletzt aktualisiert am: