E Reader Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

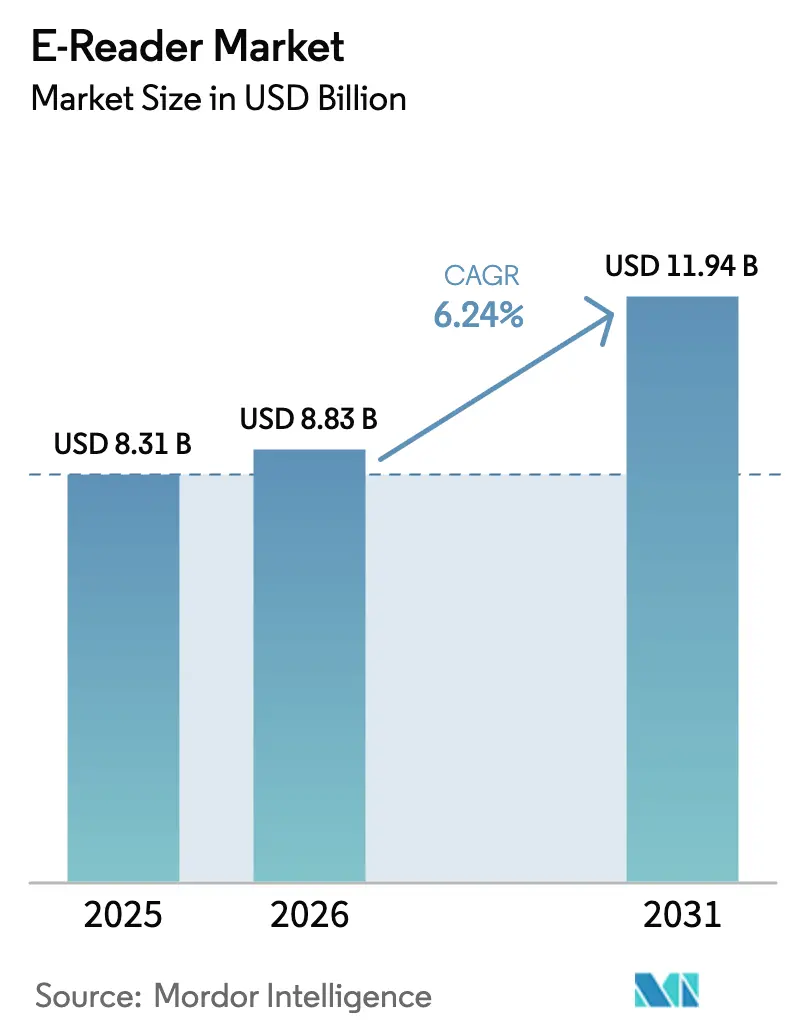

| Marktgröße (2026) | 8.83 Milliarden US-Dollar |

| Marktgröße (2031) | 11.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E Reader Marktanalyse von Mordor Intelligence

Die E Reader Marktgröße wird voraussichtlich von USD 8,31 Milliarden im Jahr 2025 auf USD 8,83 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,24 % über den Zeitraum 2026–2031 USD 11,94 Milliarden erreichen. Fortschritte bei Farb-E-Ink, Funktionen der künstlichen Intelligenz und institutionellen Beschaffungsmodellen unterstützen dieses stetige Wachstum. Farb-Display-Innovationen erweitern die Anwendungsfälle im Bildungsbereich und bei Comics, während KI-gestützte Zusammenfassungs- und Sprachtools für Fachleute und Studierende einen Mehrwert schaffen. Institutionelle Nachhaltigkeitsvorgaben beschleunigen den Großeinkauf, da Schulen und Unternehmen den Papierverbrauch reduzieren. Die Wettbewerbsintensität konzentriert sich auf die Display-Versorgung, da E Ink Holdings die dominante Fertigungstechnologie besitzt, auf die die meisten Marken angewiesen sind, was Premium-Preisgestaltung ermöglicht und die Kosten von Endgeräten beeinflusst. Steigende digitale Kompetenz im Asien-Pazifik-Raum und Einstiegsgeräte unter USD 100 erweitern die geografische Reichweite und vertiefen die Marktdurchdringung im Massenmarkt. Die lange Akkulaufzeit und die augenschonenden Vorteile von E-Ink-Displays unterscheiden dedizierte Lesegeräte weiterhin von Tablets und Smartphones, trotz zunehmenden Wettbewerbs durch Multifunktionsgeräte.[1]E Ink Holdings, "Digitales Papier für Nachhaltigkeit," EINK.COM

Wichtigste Erkenntnisse des Berichts

- Nach Bildschirmgröße hielt die Kategorie 6–8 Zoll im Jahr 2025 einen Marktanteil von 67,10 % am E Reader Markt. Die Kategorie über 8 Zoll wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 8,18 % verzeichnen.

- Nach Anzeigetechnologie führte E-Ink Carta im Jahr 2025 mit einem Anteil von 70,95 %, während E-Ink Kaleido Farbe bis 2031 eine CAGR von 9,23 % verzeichnen soll.

- Nach Konnektivität entfielen im Jahr 2025 58,85 % der E Reader Marktgröße auf die Nur-WLAN-Variante, während WLAN plus Mobilfunkkonnektivität bis 2031 voraussichtlich eine CAGR von 9,44 % verzeichnen wird.

- Nach Vertriebskanal ist die institutionelle Beschaffung auf dem Weg zu einer CAGR von 8,89 %, was das allgemeine Marktwachstum übertrifft.

- Nach Endnutzer wird erwartet, dass das Bildungssegment bis 2031 mit einer CAGR von 9,58 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale E Reader Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anmeldungen im E-Learning | +1.80% | Global, am stärksten im Asien-Pazifik-Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Erschwingliche Einstiegsgeräte unter USD 100 | +1.20% | Global, insbesondere in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Expansion von Self-Publishing und digitalen Erstveröffentlichungen | +0.90% | Nordamerika, Europa, Kernbereich Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von Farb-E-Ink für Inhalte im K-12-Bereich | +1.50% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Institutionelle Nachhaltigkeitsvorgaben zur Papierreduzierung | +0.70% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Geräte-Inhalts-Abonnementbündel von Telekommunikationsunternehmen | +0.40% | Asien-Pazifik, Lateinamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anmeldungen im E-Learning

Expandierende Online- und hybride Programme veranlassen Universitäten und K-12-Schulbezirke zur Einführung digitaler Lehrbücher, die gut zu dedizierten Lesegeräten passen. Beschaffungsteams bevorzugen Großformat-Modelle, die Stifteingaben für Anmerkungen und Notizen akzeptieren. Farb-E-Ink hilft Naturwissenschafts- und Mathelehrern, visuelle Genauigkeit beizubehalten und dabei im Vergleich zu hintergrundbeleuchteten LCD-Tablets die Augenbelastung zu verringern. KI-Übersetzungs- und Text-zu-Sprache-Funktionen steigern den Nutzwert der Geräte für mehrsprachige Klassenzimmer weiter. Budgetverantwortliche weisen auch auf die niedrigeren Gesamtbetriebskosten hin, da digitale Lehrbücher ohne jährliche Neuauflagen aktuell bleiben.[2]Rakuten Kobo, "Nachhaltigkeit," RAKUTENKOBO.COM

Erschwingliche Einstiegsgeräte unter USD 100

Kostenoptimierte Modelle basieren auf reduzierter Hardware und einem ausgereiften E-Ink-Angebot, was den E Reader Markt für Erstkäufer in Südostasien und Lateinamerika erschließt. Lokale Telekommunikationsanbieter subventionieren die Hardware im Austausch für Inhaltsabonnements mit fester Laufzeit, die wiederkehrende Einnahmen garantieren. Der Preiswettbewerb setzt Premium-Marken unter Druck, ihre Mittelklasse-Produktlinien schneller aufzufrischen, was Produktzyklen verkürzt und die modulare Wiederverwendung von Komponenten fördert. Die Durchdringung im Einstiegssegment nährt auch Gebrauchtmärkte, verlängert die Gerätelebensdauer und vergrößert die Gesamtnutzerbasis.[3]Paperturn, "Nachhaltigkeitserklärung von Paperturn," PAPERTURN.COM

Expansion von Self-Publishing-Ökosystemen

Unabhängige Autoren veröffentlichen mittlerweile digitale Erstveröffentlichungen, die traditionelle Verlags-Engpässe umgehen. Royalty-Strukturen in großen Storefronts begünstigen E-Books, sodass Schöpfer direkt an globale Leser vermarkten und die Katalogvielfalt steigern. Empfehlungsalgorithmen in dedizierten Lesegeräten fördern Nischengenres und Long-Tail-Inhalte und stärken damit die gerätezentrierte Lesegewohnheit. Hardware-Hersteller reagieren, indem sie Storefront-Verknüpfungen und Autoren-Analysen integrieren, die die exklusive Verteilung auf ihren Plattformen belohnen. Der Trend stärkt Netzwerkeffekte, die Hardware, Storefront und Abonnementmodelle miteinander verbinden.

Kommerzialisierung von Farb-E-Ink für Inhalte im K-12-Bereich

Kaleido- und Gallery-3-Technologien bieten mehr als 50.000 Farbnuancen bei 300 PPI und bewahren dabei einen niedrigen Stromverbrauch. Bildungsverlage passen heute illustrierte Lehrbücher an E-Ink-Layouts an, die die Paginierung geräteübergreifend stabil halten. Pilotprojekte zeigen eine deutliche Gewichtsreduzierung von Schulranzen und verbesserte Zugänglichkeit für Schüler mit visuellen Verarbeitungspräferenzen. Erfolgreiche Pilotprojekte erhöhen die Beschaffungsbudgets auf Bezirksebene und steigern die Bestellmengen auf ein Niveau, das weitere Preissenkungen bei Panels rechtfertigt. Der Zyklus beschleunigt die Hardware-Einführung und validiert institutionelle Geschäftsmodelle.[4]DIGITIMES-Redaktion, "E Ink erhält UL-Zertifizierung für Abfallmanagement," DIGITIMES.COM

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Tablets und großformatige Smartphones | -2.10% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Multifunktionalität von E-Ink-Hardware | -1.40% | Global, insbesondere bei technisch versierten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Engpass durch einen einzigen Lieferanten für E-Ink-Display-Module | -0.80% | Globale Fertigung und Lieferkette | Langfristig (≥ 4 Jahre) |

| Restriktive DRM-Ökosysteme, die die regionale Akzeptanz einschränken | -0.60% | Aufstrebende Märkte, Regionen mit begrenzten Inhaltsbibliotheken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Tablets und großformatige Smartphones

Sechs-Zoll-Lesegeräte stehen nun im Wettbewerb mit 6,7-Zoll-Smartphones, die Video streamen, Spiele ausführen und im Internet surfen. Tablet-Hersteller haben Augenkomfort-Modi und Displays mit variabler Bildwiederholrate eingeführt, die Blaulichtermüdung abmildern und die ergonomische Lücke verkleinern. Verbraucher in einkommensstarken Regionen besitzen oft sowohl ein Smartphone als auch ein Tablet, was den wahrgenommenen Bedarf an einem Einzelzweck-Gerät verringert. Handelsaktionen positionieren Lesegeräte daher als ergänzende Werkzeuge für intensives Lesen und nicht als allgemeine Unterhaltungsgeräte. Die Markenbotschaft betont nun ablenkungsfreien Fokus und eine wochenlange Akkulaufzeit zur Differenzierung.

Hardware-Einschränkungen hemmen die Funktionsentwicklung

Die Aktualisierungsverzögerung von E-Ink schränkt Animationen ein, sodass Benutzeroberflächen langsamer bleiben als LCD-Entsprechungen. Entwickler haben Schwierigkeiten, umfangreiche Notizebenen, vollfarbige Magazin-Layouts und interaktive Diagramme ohne sichtbare Geisterbilder bereitzustellen. Firmware-Teams verwenden partielle Aktualisierungstechniken und größere Frame-Puffer, aber Verbesserungen erhöhen die Stücklistenkosten. Das Fehlen von Videokonferenzfähigkeiten begrenzt die Unternehmenseinführung, wo Multifunktions-Tablets diesen Bedarf bereits decken. Gerätehersteller konzentrieren sich auf inkrementelle Panel-Upgrades statt auf breite Funktionsparität, was die Preiselastizität dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bildschirmgröße: Große Displays treiben das Premium-Wachstum voran

Die 6–8-Zoll-Klasse repräsentierte im Jahr 2025 67,10 % der E Reader Marktgröße, da sie Tragbarkeit und Lesbarkeit für die meisten Belletristik- und nicht illustrierten Sachbuchinhalte in Einklang bringt. Die Mittelklassepreise und das breite Zubehör-Ökosystem stärken ihre Dominanz. Die Kategorie über 8 Zoll zieht nun akademische und professionelle Käufer an, die breite Ränder für Anmerkungen benötigen. Farb- und Handschriftebenen auf 10-Zoll-Modellen verbessern die Interaktion mit Lehrbüchern und die Diagrammklarheit. Mit verbesserten Panel-Ausbeuten sinken die durchschnittlichen Verkaufspreise und unterstützen eine CAGR von 8,18 % über fünf Jahre für große Displays. Modelle unter 6 Zoll verlieren Marktanteile, da das Wachstum der Smartphone-Bildschirme ihre Größe überholt und die Portabilitätsvorteile zunichte macht.

Ein florierender Nachmarkt für Schutzhüllen und Tastaturhüllen positioniert große Lesegeräte als hybride Notiz-Tablets. Unternehmensschulungsabteilungen schätzen, dass Dateien über sichere Unternehmensserver synchronisiert werden, ohne das Ablenkungsrisiko vollständiger Android- oder iOS-Ökosysteme. Gebündelte Stift- und Cloud-Speicherpakete generieren wiederkehrende Einnahmen und binden Nutzer in proprietäre Anmerkungsformate ein. Die Margen bleiben gesund, da nur wenige Wettbewerber die Logistik großer Glassubstrate bewältigen können. Epson und Sharp liefern Spezial-Touch-Ebenen, die die Stiftgenauigkeit auch bei niedrigeren Bildwiederholraten gewährleisten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anzeigetechnologie: Farb-Innovation beschleunigt die Einführung

E-Ink Carta behielt im Jahr 2025 einen Anteil von 70,95 % der Lieferungen, da die monochrome Plattform überlegenen Kontrast und eine mehrwöchige Akkulaufzeit zu Preisen bietet, die für Massenmarktgeräte geeignet sind. Skaleneffekte ermöglichen aggressives Aktionspreising unter USD 100 und erhalten eine beträchtliche installierte Basis. Der E Reader Marktanteil für Farbe blieb im Jahr 2025 gering, doch das E-Ink-Kaleido-Segment soll bis 2031 eine CAGR von 9,23 % erzielen, da Schulen Tablet-Ersatz erproben und Comics-Verlage Back-Kataloge digitalisieren. Gallery-3-Panels mit filmbasierten Farbfiltern lösen frühe Probleme mit Helligkeitsverlust, obwohl die Bildwiederholraten immer noch hinter LCD zurückbleiben. SiPix und Randtechnologien bedienen Beschilderungs- und industrielle Arbeitsabläufe, bei denen Biostabilität und extrem geringer Stromverbrauch wichtiger sind als Pixeldichte.

Gerätehersteller integrieren nun Umgebungslichtsensoren, die die Frontlicht-Wärme an mineralpapierfarbige Temperaturen anpassen und so das analoge Lesegefühl verstärken. Firmware-Updates bieten partielle Farbaktualisierungsoptionen, die den Energieverbrauch begrenzen. Unternehmen erkunden individuelle Frontlicht-Wellenleiter, die die Farbtreue unter LED-Straßenbeleuchtungsbedingungen für Feldhandbücher im Freien erhalten. Solche spezialisierten Anforderungen schaffen kleinere, aber margenträchtigere Nischen, die die Einnahmeströme für Komponentenlieferanten weiter diversifizieren.

Nach Konnektivität: Mobilfunkintegration gewinnt an Dynamik

Nur-WLAN-Modelle machten im Jahr 2025 58,85 % der E Reader Marktgröße aus, da die heimische Drahtlosabdeckung in den Kernmärkten bereits eine hohe Durchdringung erreicht. Die Kostensensibilität der Verbraucher begünstigt die niedrigeren Stücklistenkosten und den Einzelhandelspreise von Nur-WLAN-Hardware. Im Gegensatz dazu verzeichnen Geräte mit WLAN plus Mobilfunkmodem eine CAGR von 9,44 %, da reisende Fachleute und Studierende eine ständige Cloud-Synchronisierung für Anmerkungen und geteilte Kurspakete benötigen. Globale eSIM-Profile vereinfachen die Bereitstellung über Grenzen hinweg. Betreiber bündeln nun unbegrenzte Dokumentensynchronisierung statt gemessener Datentarife, was den minimalen Bandbreitenbedarf von E-Ink-Geräten unterstreicht. Nur-Bluetooth- oder Offline-Synchronisierung bedient Verteidigungs- und Forschungsinstitutionen, bei denen Funkstille oder luftgespaltene Netzwerke obligatorisch sind.

Cloud-First-Arbeitsabläufe fördern die Mobilfunkeinführung. Kollaboratives Bearbeiten und KI-gestützte Zusammenfassung basieren auf Serververarbeitung, sodass Latenz kritisch wird. Hersteller kompensieren den Stromverbrauch des Modems durch größere Akkus und Firmware, die Funkmodule nur während geplanter Synchronisierungsintervalle aktiviert, was eine mehrwöchige Betriebszeit gewährleistet. Inhalts-Storefronts nutzen stets verbundene Geräte für Push-Marketing-Aktionen, die inkrementelle Verkäufe fördern, ohne dass der Nutzer den Shop aktiv aufsuchen muss.

Nach Vertriebskanal: Institutionelle Beschaffung transformiert den Vertrieb

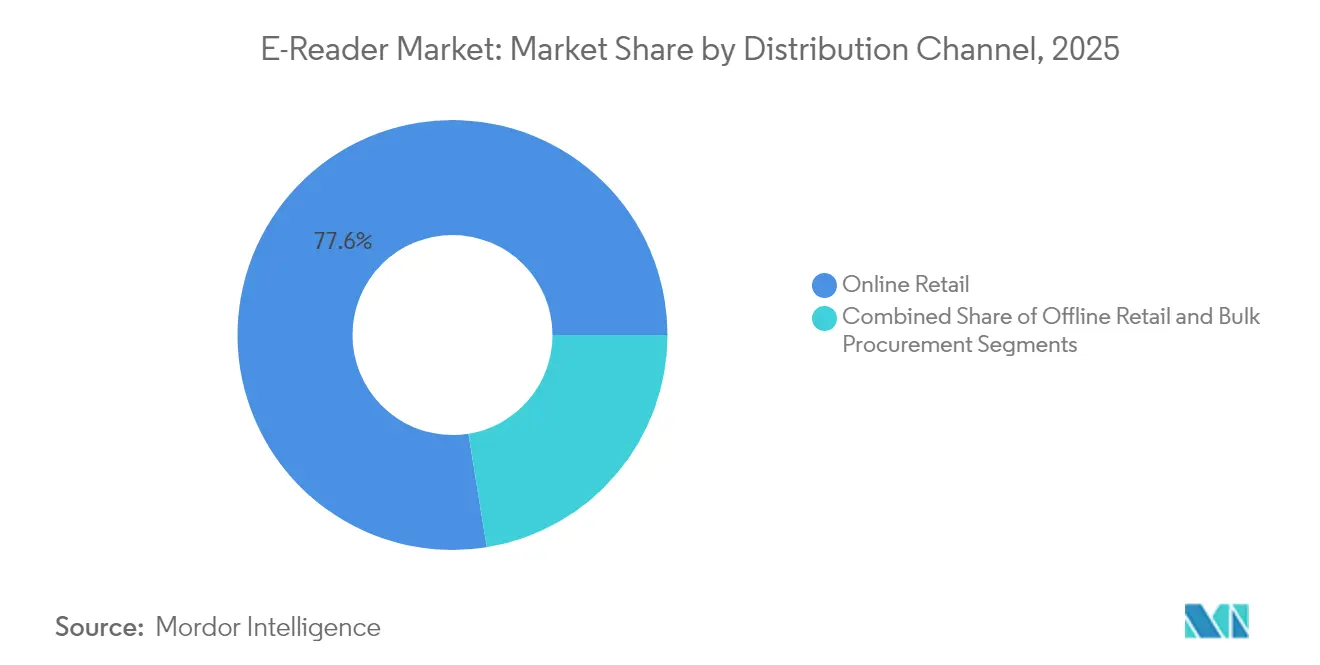

Der Online-Einzelhandel hielt im Jahr 2025 einen Anteil von 77,55 %, da marken eigene Websites und allgemeine E-Commerce-Marktplätze schnelle Vergleiche ermöglichen und Käuferbewertungen bieten, die technische Spezifikationen verständlich machen. Fulfillment-Partner bieten lokale Garantien, die das Serviceniveau des stationären Handels erreichen oder übertreffen. Dennoch verzeichnet die institutionelle und Großbeschaffung eine CAGR von 8,89 %, da ganze Schulbezirke, Universitäten und multinationale Unternehmen sich zu Null-Papier-Initiativen verpflichten. Angebotsanfragen verlangen häufig verschlüsselte Geräteverwaltungsportale, gebündelte Garantien und Recyclingklauseln – Merkmale, die über direkte B2B-Verträge leichter zu verhandeln sind als über Verbraucherkanäle. Stationäre Elektronikgeschäfte behalten eine gewisse Relevanz für praktische Tests von Premium-Modellen, doch ihr Anteil nimmt weiter ab, insbesondere in Märkten mit hoher Postzuverlässigkeit.

Großkäufer schließen in der Regel mehrjährige Inhaltslizenzen ab, die an Geräteseriennummern gebunden sind, und garantieren damit für Hardware-Lieferanten vorhersehbare Einnahmen. Schulungshandbücher, Richtlinienordner und Einarbeitungsunterlagen werden auf digitales Papier umgestellt, was Nachdruckkosten bei Regeländerungen senkt. Der Beschaffungstrend fördert einen Refurb-Fluss, da Institutionen gebrauchte Geräte nach dreijährigen Zyklen in Gemeindebibliotheken weiterverteilen und so das gesamte adressierbare Publikum zu günstigeren Preisen erweitern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Bildungssegment führt das Wachstum an

Freizeitleser machten im Jahr 2025 52,10 % der Gerätelieferungen aus, was die traditionsreiche Dominanz von Belletristik-Enthusiasten illustriert, die ablenkungsfreies Eintauchen und eine monatelange Akkulaufzeit schätzen. Das Schüler-/Studierenden- und Bildungssegment verzeichnet bis 2031 jedoch eine CAGR von 9,58 %. Nationale Lehrpläne in Europa und Ostasien schreiben die Verfügbarkeit digitaler Lehrbücher vor, was Bezirksverantwortliche dazu anregt, in zentrale Geräteflotten zu investieren. Formalisierte Notiz-, Such- und Zitierwerkzeuge steigern die akademische Produktivität. Verlage bieten Abonnementmodelle an, die gedruckte Lehrbuchpakete unterbieten und damit budgetbewusste Institutionen ansprechen. Berufs- und Unternehmensnutzer stellen eine kleinere, aber wertvolle Nische dar, da Ingenieurteams und Rechtsabteilungen sperrige Papierbinder durch sichere, manipulationssichere E-Ink-Repositorien ersetzen.

Campus-Buchhandlungen bündeln zunehmend Farb-Lesegeräte mit obligatorischen Kurspaketen und vereinfachen so die Logistik im ersten Semester. Integrierte Quiz-Module und Analysen fließen in Lernmanagementsysteme zurück, sodass Lehrende den Lesefortschritt verfolgen können. Barrierefreiheitsfunktionen wie einstellbare Schriftbreiten und legasthenikerfreundliche Schriftarten entsprechen den Vorschriften zur inklusiven Bildung und erweitern den Nutzerkreis. Unternehmenskäufer fügen Lesegeräte in Willkommenspakete für Mitarbeiter ein und betonen dabei gegenüber Stakeholdern und Regulierungsbehörden das Engagement zur CO₂-Reduzierung.

Geografische Analyse

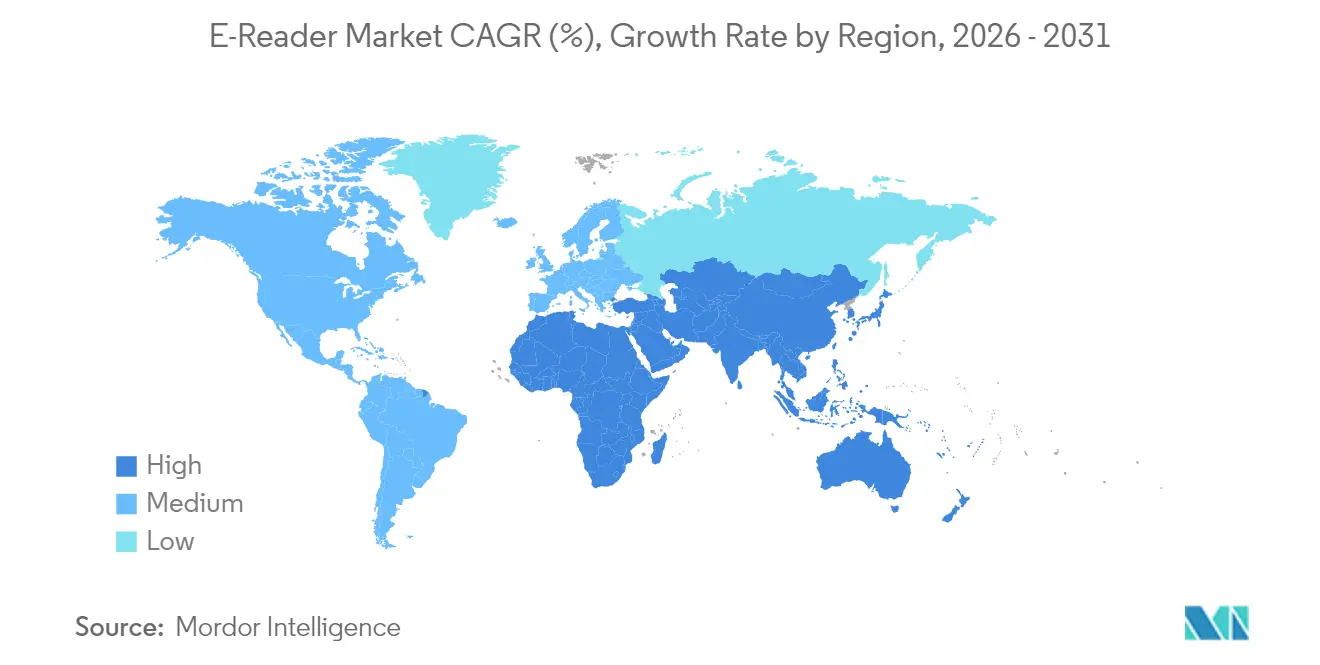

Nordamerika blieb mit einem Anteil von 46,05 % am E Reader Markt im Jahr 2025 der größte regionale Beitragszahler, gestützt durch hohe diskretionäre Ausgaben und integrierte Inhaltsplattformen, die Geräteverkäufe mit umfangreichen Katalogen koppeln. Die frühe Kindle-Einführung förderte eine tief verwurzelte Nutzerkultur, die dedizierte Lesegeräte für Long-Form-Inhalte bevorzugt. Öffentliche Bibliothekskonsortien vermitteln digitale Ausleihen, die automatisch ablaufen, sparen den Steuerzahlern erhebliche Wiederbeschaffungskosten und unterstützen das Wachstum der Ausleihen. Handelsubventionen und Eintauschprogramme halten Upgrade-Zyklen lebhaft und schützen den Markt vor Kannibalisierung durch Tablets.

Asien-Pazifik verzeichnet mit einer CAGR von 7,62 % bis 2031 das schnellste Wachstum. Steigende Mittelklasseeinkommen treffen auf landesweite Kampagnen zur digitalen Kompetenz in China, Indien und Indonesien. Inländische Marken wie Onyx Boox nutzen lokale Steuervorteile für die Fertigung, um wettbewerbsfähige Preise zu erzielen, während globale Akteure Partnerschaften mit Telekommunikationsriesen eingehen, um Storefront-Guthaben zu bündeln. Japans reifes E-Book-Ökosystem, das im Jahr 2024 mit JPY 670,3 Milliarden (USD 94,2 Milliarden) bewertet wurde, zeigt die Bereitschaft, für hochwertige Farbgeräte mit für Manga optimierten Layouts zu zahlen. Staatliche Subventionen für Dorfbibliotheken im ländlichen Indien und Indonesien erweitern die ländliche Einführung weiter.

Europa zeigt eine stetige Expansion im mittleren einstelligen Bereich unter dem Einfluss der EU-Verordnung über die allgemeine Produktsicherheit, die umweltverantwortliche Hardware priorisiert. Institutionelle Käufer wägen Lebenszyklusemissionen und Reparierbarkeits-Scores ab, bevor sie Aufträge vergeben. Die EU-Entwaldungsverordnung drängt Verlage auch zur digitalen Erstverteilung und erweitert indirekt den E Reader Markt. Skandinavische Schulsysteme erproben bezirksweite Geräteprogramme, die gedruckte Arbeitsbücher eliminieren, während deutsche Unternehmen sichere Lesegeräte in Vorstandssitzungsabläufe integrieren. Lateinamerika und Afrika bleiben aufstrebende Chancenmärkte, in denen sinkende Hardware-Preise und expandierende 4G-Abdeckung neue adressierbare Segmente erschließen. Inhaltspartnerschaften in lokaler Sprache und Mikrofinanzierungsoptionen gewinnen in diesen Regionen an Zugkraft.

Wettbewerbslandschaft

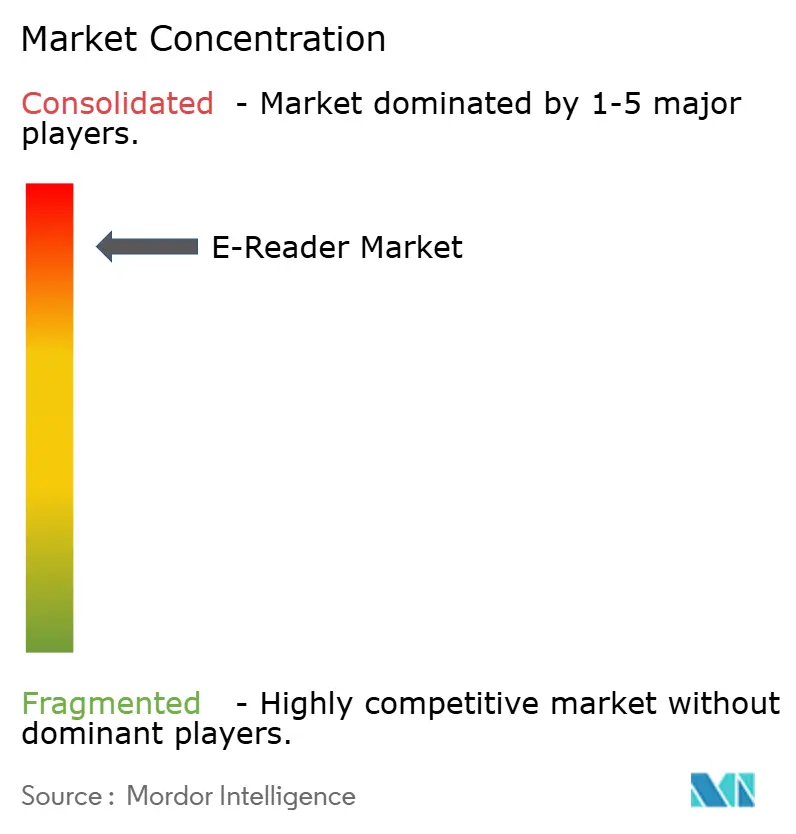

Die Marktkonzentration ist hoch, da Amazon durch sein vertikal integriertes Kindle-Ökosystem rund 80 % der globalen Lieferungen kontrolliert. Rakuten Kobo rangiert mit 10 % auf dem zweiten Platz und verschafft sich durch Offenheit gegenüber EPUB und Bibliotheksintegrationen Marktanteile. E Ink Holdings sitzt vorgelagert mit nahezu monopolistischer Kontrolle über die elektrophoretische Panel-Fertigung. Die kombinierte Dominanz dieser Unternehmen schafft eine hohe Eintrittsbarriere für Neueinsteiger, denen sowohl Inhaltskataloge als auch Komponentenversorgungsgarantien fehlen. Dennoch gedeihen Nischen-Herausforderer, indem sie sich auf spezialisierte Anwendungsfälle konzentrieren. reMarkable richtet sich an Kreativprofis mit stiftorientierten Arbeitsabläufen. Onyx Boox spricht Power-User durch Android-App-Kompatibilität und große Formfaktoren an. Readmoo differenziert sich mit innovativen Faltdesigns, die in kleine Handtaschen passen und dabei 8-Zoll-Farb-Displays bieten.

Strategische Schritte stärken den Vorteil etablierter Marktteilnehmer. Amazon brachte im Oktober 2024 Kindle Colorsoft auf den Markt und validierte damit Farbtechnologie für ein Mainstream-Publikum. Kobo kündigte im Juli 2025 die Integration von Instapaper an, um den Rückzug von Pocket auszugleichen und damit die Später-Lesen-Gewohnheit innerhalb seines Ökosystems zu halten. E Ink erhielt im Mai 2025 die UL-2799-Null-Abfall-Zertifizierung und hilft Gerätemarken dabei, nachhaltige Beschaffungskriterien zu erfüllen. Wettbewerber antworten mit modularen Ständern, Tastaturzubehör und garantiefreundlichen Komponentenwechseln, um die Produktlebensdauer zu verlängern. KI-Integration wird zum nächsten Schlachtfeld, da Firmware-Updates Zusammenfassungs-, Übersetzungs- und Sprach-Assistenz-Funktionen ohne Einbußen bei der Akkulaufzeit einführen. Datenschutzbewusste Segmente prüfen die Geräteinferenz gegenüber Cloud-Inferenz genau, was die Markenvertrauensrankings beeinflusst.

Geistige Eigentumsportfolios prägen die Preisgestaltungsmacht. Amazons Whispernet und Goodreads-Daten speisen personalisierte Empfehlungen, die die Kundenbindung fördern. Kobo nutzt die E-Commerce-Analysen der Muttergesellschaft Rakuten, um das Merchandising zu verfeinern. reMarkables Patente bei der stifteingabe mit geringer Latenz stärken seine Premium-Positionierung. Das Wettbewerbsfeld bleibt dynamisch, doch vertikale Integration und Skaleneffekte ermöglichen es den dominanten Akteuren, ihren Anteil zu verteidigen, auch wenn neue Marktteilnehmer flexible Display-Prototypen und Open-Source-Storefronts erkunden.

Marktführer in der E Reader-Branche

Amazon.com Inc.

Barnes & Noble Inc.

Rakuten Kobo Inc.

Hanvon Technology Co. Ltd.

Onyx International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Rakuten Kobo gab Pläne zur Integration von Instapaper bekannt und stellt damit das einmalige Speichern von Webartikeln nach der Einstellung von Pocket wieder her.

- Mai 2025: E Ink Holdings erhielt die UL-2799-Zertifizierung für null Abfall auf Deponien für Fabriken in Taiwan und China.

- April 2025: Readmoo stellte mooInk V vor, das erste faltbare Consumer-Lesegerät mit einem 8-Zoll-Gallery-3-Farbpanel, das für 200.000 Biegungen ausgelegt ist.

- Januar 2025: Mehrere KI-Leseanwendungen, wie BookArooZie und Coral AI, führten verbesserte PDF- und EPUB-Abfragewerkzeuge ein.

Globaler Berichtsumfang des E Reader Markts

E Reader, oft auch als E-Books bezeichnet, sind elektronische Geräte, die E-Books und Periodika lesen. Ein E Reader ist ein digitales Buch, das Text, Grafiken, Bilder und tabellarische Inhalte enthält. Er wird umfassend zum Lesen von E-Journals, E-Briefen, E-Magazinen und anderen elektronischen Publikationen verwendet. E Reader sind darauf ausgelegt, das Erlebnis des Lesens auf gedrucktem Papier zu simulieren.

Der globale E Reader Markt ist segmentiert nach Bildschirmgröße (unter 6 Zoll, 6–8 Zoll und mehr als 8 Zoll) und nach Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich und andere Länder), Asien-Pazifik (China, Japan, Indien, Südkorea und andere Länder), Lateinamerika, Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente als Wertangaben in USD bereitgestellt.

| Unter 6 Zoll |

| 6–8 Zoll |

| Über 8 Zoll |

| E-Ink Carta |

| E-Ink Kaleido (Farbe) |

| SiPix und Sonstige |

| Nur WLAN |

| WLAN + Mobilfunk |

| Nur Bluetooth / Offline-Synchronisierung |

| Online-Einzelhandel |

| Stationärer Einzelhandel |

| Institutionelle Beschaffung / Großbeschaffung |

| Schüler/Studierende und Bildung |

| Fachleute / Unternehmen |

| Freizeit und allgemeine Öffentlichkeit |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bildschirmgröße | Unter 6 Zoll | |

| 6–8 Zoll | ||

| Über 8 Zoll | ||

| Nach Anzeigetechnologie | E-Ink Carta | |

| E-Ink Kaleido (Farbe) | ||

| SiPix und Sonstige | ||

| Nach Konnektivität | Nur WLAN | |

| WLAN + Mobilfunk | ||

| Nur Bluetooth / Offline-Synchronisierung | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Stationärer Einzelhandel | ||

| Institutionelle Beschaffung / Großbeschaffung | ||

| Nach Endnutzer | Schüler/Studierende und Bildung | |

| Fachleute / Unternehmen | ||

| Freizeit und allgemeine Öffentlichkeit | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der E Reader Markt im Jahr 2026?

Die E Reader Marktgröße beläuft sich im Jahr 2026 auf USD 8,83 Milliarden mit einem CAGR-Ausblick von 6,24 % bis 2031.

Welche Anzeigetechnologie wächst am schnellsten?

E-Ink-Kaleido-Farbpanels sollen bis 2031 eine CAGR von 9,23 % verzeichnen, da Bildung und Comics die Farbeinführung vorantreiben.

Warum gewinnen großformatige Lesegeräte an Bedeutung?

Modelle über 8 Zoll unterstützen detaillierte Diagramme und Handschrift und helfen dem Segment, mit einer CAGR von 8,18 % zu wachsen.

Welche Rolle spielen Nachhaltigkeitsvorgaben?

Ziele zur Papierreduzierung in Unternehmen und auf Hochschulgeländen beschleunigen die institutionelle Beschaffung und steigern den Großhandelsumsatz um eine CAGR von 8,89 %.

Wer dominiert die globalen Lieferungen?

Amazon kontrolliert rund 80 % der weltweiten Einheiten, gefolgt von Rakuten Kobo mit etwa 10 %, was dem Markt einen hohen Konzentrationsgrad beschert.

Welche Region bietet das stärkste Wachstumspotenzial?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,62 % wachsen, da Initiativen zur digitalen Kompetenz und lokale Fertigung die Einführungshürden senken.

Seite zuletzt aktualisiert am: