Größe und Marktanteil des Marktes für digitale Stifte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

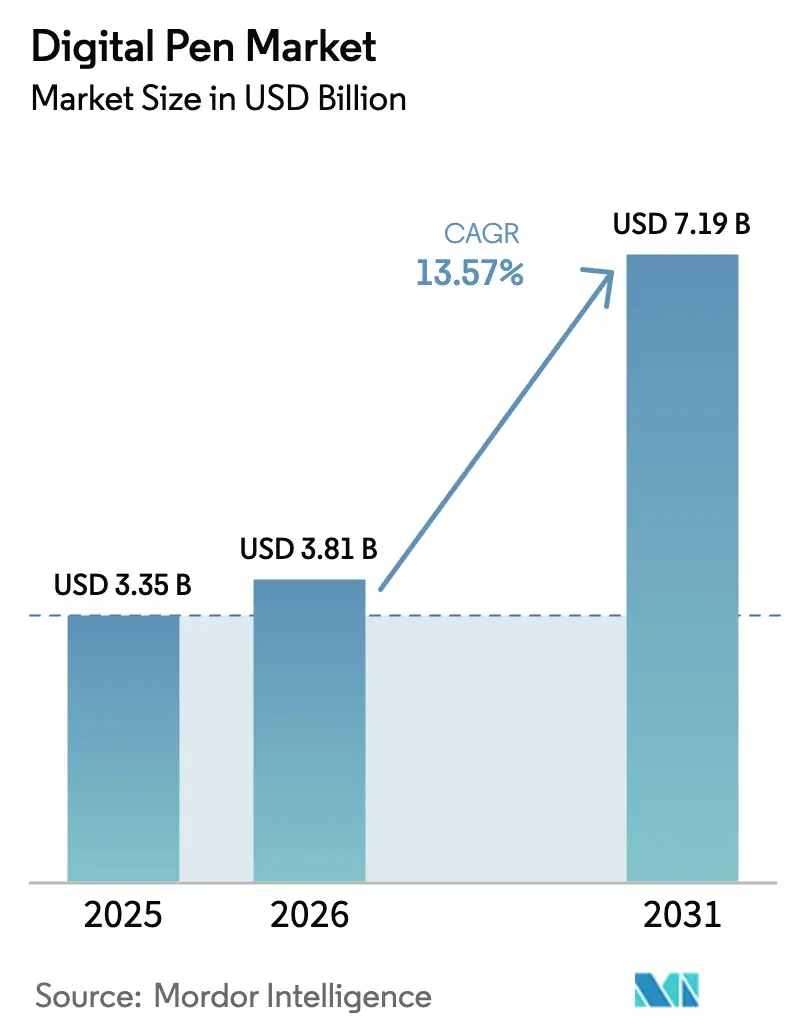

| Marktgröße (2026) | 3.81 Milliarden US-Dollar |

| Marktgröße (2031) | 7.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.57% CAGR |

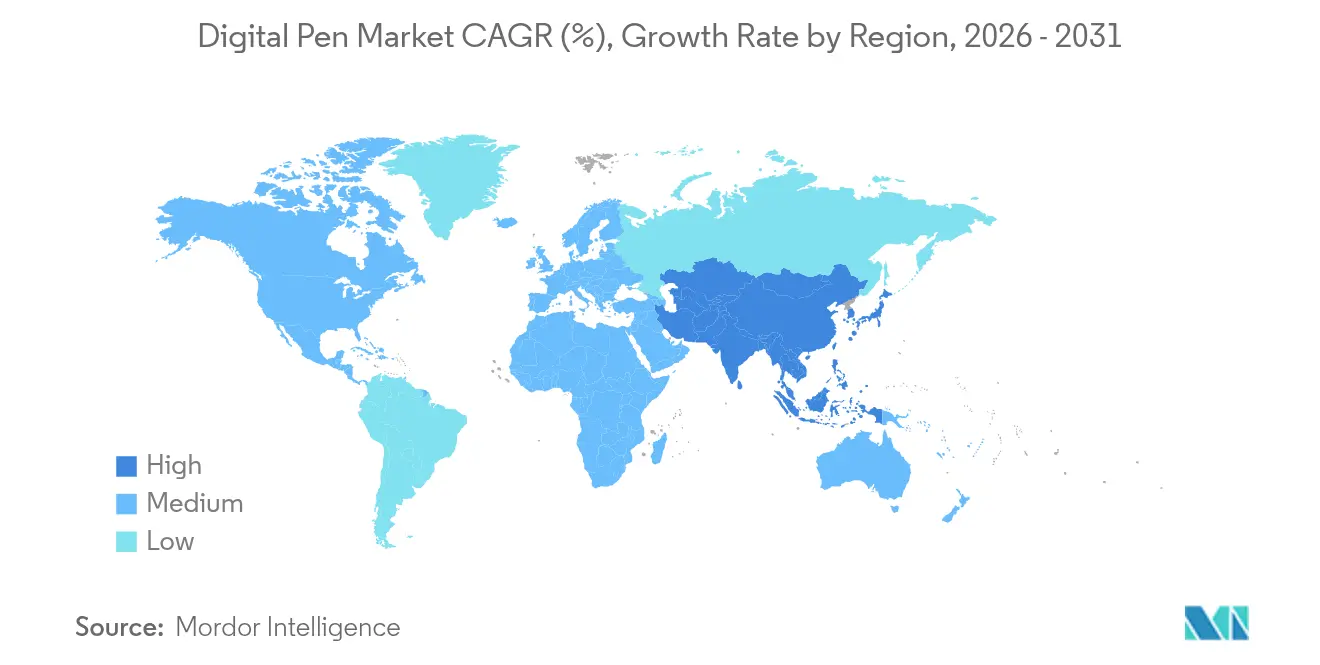

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Stifte von Mordor Intelligence

Die Marktgröße für digitale Stifte wurde im Jahr 2025 auf USD 3,35 Milliarden geschätzt und soll von USD 3,81 Milliarden im Jahr 2026 auf USD 7,19 Milliarden bis 2031 wachsen, bei einer CAGR von 13,57 % während des Prognosezeitraums (2026–2031). Digitalisierungsvorschriften im Gesundheitswesen, expandierende E-Learning-Ökosysteme und die zunehmende Verbreitung von 2-in-1-Geräten treiben den Markt für digitale Stifte in Richtung eines Mainstream-Eingabestatus in Arbeits-, Lern- und kreativen Aktivitäten. Die fest verankerten Unternehmensabläufe Nordamerikas, der Fertigungsmaßstab des asiatisch-pazifischen Raums und die compliance-getriebene Nachfrage Europas bilden zusammen einen mehrschichtigen Wachstumsmotor. Technologische Verschiebungen hin zu batteriefreien EMR- und energiesparenden AES-Lösungen schließen Nutzungslücken, während die Straffung der Lieferketten durch lokalisierte Halbleiterfertigung die Komponentenverfügbarkeit verbessert. Der Wettbewerb konzentriert sich auf proprietäre Ökosysteme, wobei Apple, Samsung und Wacom ihre Forschungs- und Entwicklungstiefe, Patentportfolios und Ökosystem-Bindungseffekte nutzen, um Marktanteile zu verteidigen, während KI-gestützte Neueinsteiger die Wirtschaftlichkeit etablierter Anbieter herausfordern.

Wichtigste Erkenntnisse des Berichts

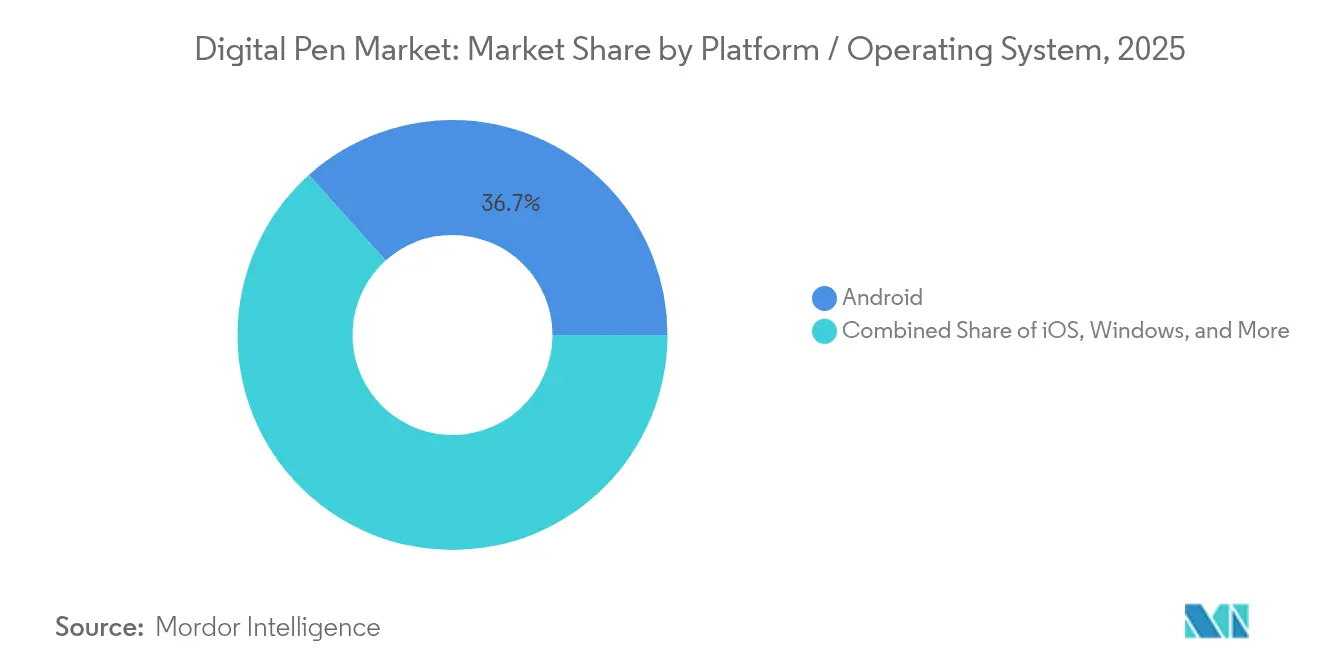

- Nach Plattform / Betriebssystem führte Android im Jahr 2025 mit 36,65 % des Marktes für digitale Stifte, während iOS auf eine CAGR von 14,19 % zusteuert.

- Nach Technologie beherrschte EMR im Jahr 2025 41,75 % des Marktanteils für digitale Stifte; AES wird bis 2031 voraussichtlich mit einer CAGR von 15,47 % wachsen.

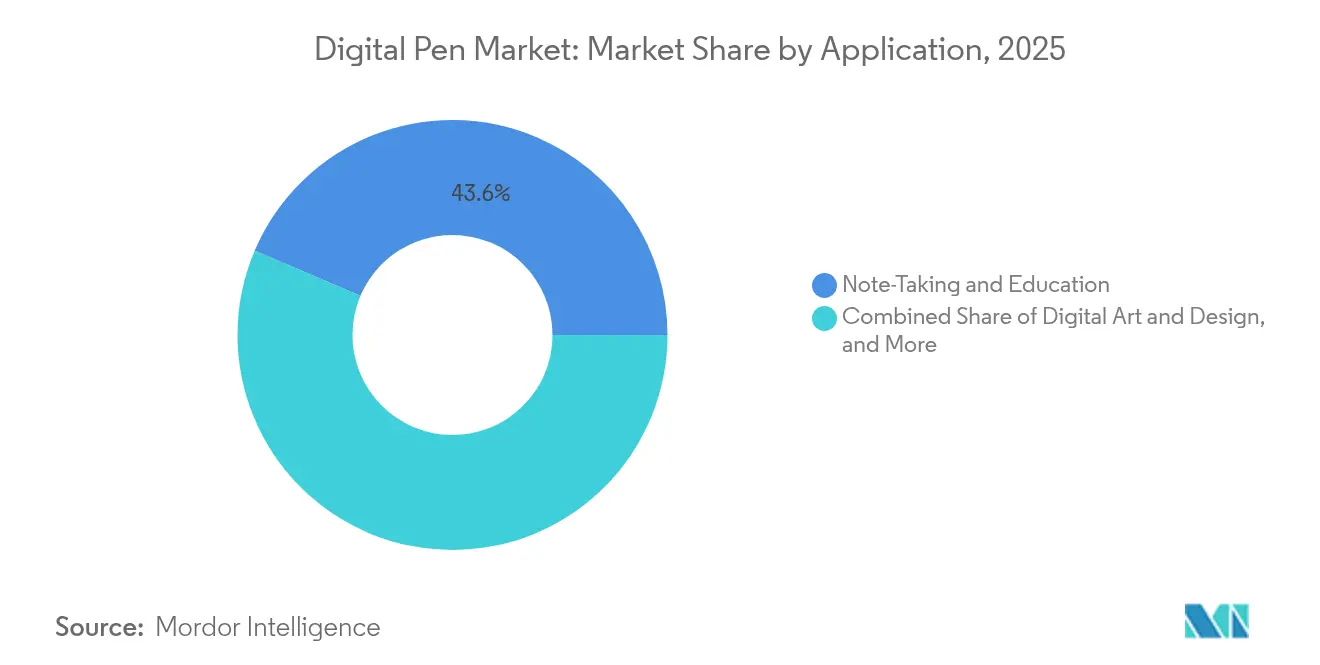

- Nach Anwendung erfassten klinische und medizinische Akten 17,56 % der CAGR der Marktgröße für digitale Stifte und übertrafen damit Notizen und Bildung mit einem Anteil von 43,60 % im Jahr 2025.

- Nach Endnutzerbranche hielt Bildung im Jahr 2025 31,25 % des Marktanteils für digitale Stifte, während das Gesundheitswesen bis 2031 mit einer CAGR von 12,05 % wachsen soll.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 37,15 %, während der asiatisch-pazifische Raum mit einer CAGR von 12,88 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Stifte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg des E-Learnings und der digitalen Notizerfassung | +3.5% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beliebtheit digitaler Kunst und Grafikdesign | +2.8% | Nordamerika und Europa als Kernmärkte, Expansion in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration von Stiften in 2-in-1-Geräte | +1.9% | Global, angeführt von der Unternehmenseinführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Stiftgestützte Compliance-Vorschriften für elektronische Signaturen | +1.2% | Regulatorisch getrieben in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Handschrifterkennung zur Datenerfassung | +0.8% | Innovationszentren im asiatisch-pazifischen Raum, Ausbreitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an mehrsprachiger Inhaltserstellung | +0.6% | Schwellenmärkte, globale Diaspora | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg des E-Learnings und der digitalen Notizerfassung

Die Nachfrage nach Präzisionseingabegeräten, die analoge Vertrautheit mit digitalem Komfort verbinden, ist in Schulen und betrieblichen Schulungsprogrammen stark gestiegen. Geräte wie XP-Pens batteriefreie Stylus-Tablets ermöglichen es Lehrkräften, Inhalte in Echtzeit zu kommentieren, die Interaktivität zu steigern und die Abhängigkeit von Papier zu reduzieren. Risikokapitalfinanzierungen in handschriftzentrierte Plattformen wie Jotit unterstreichen die Überzeugung der Investoren, dass durchsuchbare, teilbare handgeschriebene Inhalte die Merkfähigkeit und Zugänglichkeit verbessern[1]FinSMEs, "Jotit sammelt USD 10 Mio. in einer Seed-Finanzierungsrunde ein," finsmes.com. Nahtlose Cloud-Synchronisierung verwandelt jeden Strich in indexierte Daten, reduziert den Verwaltungsaufwand und erweitert den Zugang zu unterstützenden Technologien für Lernende mit unterschiedlichen Bedürfnissen.

Beliebtheit digitaler Kunst und Grafikdesign

Kreativprofis treiben die Premium-Nachfrage an, indem sie auf Druckempfindlichkeit von bis zu 16.384 Stufen und Latenz im Submillisekundenbereich bestehen. XP-Pens X3 Smart Chip Stylus reduziert die anfängliche Aktivierungskraft und verkürzt den Rückzugsweg, um das Feedback eines Pinsels nachzuahmen. Apple erweiterte die adressierbaren Märkte, indem es dem Apple Pencil Pro kulturell spezifische virtuelle Rohrschreiber-Kalligrafiestriche hinzufügte und damit auf Wachstum im Nahen Osten und in Südasien abzielt. Käufer im Hochpreissegment akzeptieren Premium-Preise, was Marken ermöglicht, laufende Innovationen in den Bereichen Neigungserkennung, haptisches Feedback und Textursimulationstechnologien zu finanzieren.

Integration von Stiften in 2-in-1-Geräte

IT-Abteilungen in Unternehmen legen die Stylus-Fähigkeit nun als Standard in Convertible-Laptops und Tablets fest. Microsoft Surface-Einsätze verdeutlichen Produktivitätsgewinne, wenn Inking neben Tastatur- und Touch-Eingaben koexistiert. Wacoms EMR-Plattform unterstützt batteriefreie Stifte, die einige Millimeter über dem Glas arbeiten und Cursor-Vorschauen sowie Hover-Gesten ermöglichen, ohne die Akkulaufzeit zu beeinträchtigen [2]Wacom Co. Ltd., "Technologieübersicht," wacom.com. Herstellerübergreifende Initiativen zur Entwicklung universeller In-Cell-Digitizer-Standards versprechen, die Ökosystemfragmentierung zu reduzieren und Beschaffungszyklen zu vereinfachen.

Stiftgestützte Compliance-Vorschriften für elektronische Signaturen

Gesundheitseinrichtungen, Banken und Behörden müssen rechtsgültige Unterschriften im Rahmen von Regelwerken wie dem europäischen eIDAS in digitaler Form erfassen. Samsung positioniert den S-Pen als sicheres Signierwerkzeug, das die Anforderungen an Prüfpfade und biometrische Authentifizierungsschwellen erfüllt. Compliance-Budgets bleiben vergleichsweise unelastisch, was dieses Segment vor wirtschaftlichen Abschwüngen schützt und Anbieter belohnt, die Signatur-Workflows mit bestehenden Dokumentenmanagementsystemen bündeln können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preis von Stiften mit aktiver Technologie | -1.5% | Global, insbesondere in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der plattformübergreifenden Kompatibilität | -0.9% | Global, mit Auswirkungen auf die Unternehmenseinführungsraten | Mittelfristig (2–4 Jahre) |

| Beschränkungen für den Luftfrachttransport von Lithiumbatterien | -0.3% | Globale Lieferkette, Kosten für die Einhaltung von Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Trägheit bei papierbasierten Arbeitsabläufen | -0.20% | KMU in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preis von Stiften mit aktiver Technologie

Fortschrittliche EMR- und AES-Stifte kosten bis zu zehnmal mehr als einfache kapazitive Stifte, was bei Schulen und kleinen Unternehmen einen Preisschock auslöst. Komponenteneinsparungen durch Skaleneffekte werden weiterhin durch Präzisionssensorarrays und Controller-ICs ausgeglichen. Samsungs und HiDeeps batteriefreie Forschungs- und Entwicklungsversuche zur Entfernung von Energieverwaltungsschaltkreisen zielen darauf ab, Preislücken zu schließen, ohne die Druckgenauigkeit zu verlieren. Bis die Kosten sinken, wird die Einführung Regionen mit Förderprogrammen oder Premium-Verbrauchersegmenten begünstigen.

Lücken bei der plattformübergreifenden Kompatibilität

Proprietäre Protokolle behindern die Wiederverwendung von Stiften über verschiedene Geräte hinweg. Apple Pencil, Microsoft Surface Pen und Wacom EMR arbeiten jeweils in isolierten Ökosystemen, was die Gesamtbetriebskosten für Unternehmen erhöht, die mehrere Betriebssysteme verwalten. Obwohl die Universal Stylus Initiative existiert, haben sich große Marken nur zögerlich von ihren Bindungsvorteilen getrennt. Die daraus resultierende Unsicherheit verzögert Massenaufrüstungen, insbesondere in gemischten Windows-Android-iOS-Flotten, in denen IT-Manager standardisierte Zubehörteile bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform / Betriebssystem: Android-Dominanz steht vor der Innovationsherausforderung durch iOS

Android hielt im Jahr 2025 36,65 % des Umsatzes im Markt für digitale Stifte, gestützt durch eine breite Hardware-Auswahl, doch iOS wird bis 2031 voraussichtlich eine CAGR von 14,19 % erzielen, da Apples integriertes Hardware-Software-Modell die Stylus-Einführung ausweitet. Android gewinnt Skaleneffekte durch Einsteiger-Tablets in Bildungsprogrammen, aber die Fragmentierung bei der Firmware-Unterstützung erschwert die Inking-Implementierungen von App-Entwicklern. Windows-Geräte konzentrieren sich auf die Unternehmensproduktivität mit gebündelten Stiften in 2-in-1-Laptops, während aufkommende Multi-OS-Stifte USI-Standards nutzen, um die Kompatibilität mit ChromeOS und ausgewählten Android-Modellen zu erhöhen.

Apples Forschungs- und Entwicklungsausgaben von USD 7,9 Milliarden pro Quartal finanzieren neue Pencil Pro-Funktionen wie haptische Druckgesten, die die Werkzeugauswahl ohne Menüs vereinfachen. Samsung kontert mit dem S Pen des Galaxy S24 Ultra, der gemeinsam mit Wacom entwickelt wurde, um die Latenz zu reduzieren und den Hover-Abstand zu vergrößern. Unternehmen, die mit gemischten Flotten experimentieren, evaluieren universelle Stifte, um eine Anbieterbindung zu vermeiden, doch vollständige Funktionsparität bleibt aufgrund proprietärer Firmware-Abhängigkeiten schwer erreichbar. Die Wettbewerbserzählung dreht sich daher um das Gesamterlebnis und nicht nur um die Stift-Hardware, was die zukünftige Plattformtreue im Markt für digitale Stifte prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: EMR-Führungsposition durch AES-Innovationsschub herausgefordert

EMR erzielte im Jahr 2025 41,75 % des Umsatzes im Markt für digitale Stifte, was auf batteriefreien Komfort und hohe Abtastraten zurückzuführen ist. Die Technologie erzeugt ein Magnetfeld, das die Stiftposition erkennt, bevor er den Bildschirm berührt, und ermöglicht so präzise Hover-Funktionen, die Künstler schätzen. Aktiv-elektrostatische Lösungen werden jedoch mit einer CAGR von 15,47 % schneller wachsen, da Anbieter energiesparende Piezo-Treiber wie den Boréas BOS1901 integrieren, die den Verbrauch um das Zehnfache senken und gleichzeitig reichhaltige haptische Hinweise hinzufügen.

Kamerabasierte Stifte bleiben eine Nische und bedienen Nachrüstanwendungen, bei denen Display-Digitizer fehlen. Beschleunigungsmesserbasierte Styli, die auf normalem Papier funktionieren, sprechen Außendienstmitarbeiter an, opfern jedoch den Druckbereich. Samsungs HiDeep-Partnerschaft zielt darauf ab, EMR-Energiegewinnung mit AES-Präzision zu verbinden, um die Stärken beider Lager zu vereinen. Bei Erfolg könnten hybride Architekturen die Marktgröße für digitale Stifte im Bereich leistungsstarker und wartungsarmer Lösungen neu definieren.

Nach Anwendung: Bildungsfundament unterstützt die Expansion im Gesundheitswesen

Notizen und Bildung machten im Jahr 2025 43,60 % des Umsatzes im Markt für digitale Stifte aus und lieferten Skaleneffekte und Nutzervertrautheit, die eine breitere professionelle Einführung katalysieren. Klinische und medizinische Akten-Workflows, die voraussichtlich mit einer CAGR von 17,56 % wachsen werden, werden die Marktgröße für digitale Stifte im Bereich der Gesundheitsdokumentation erhöhen, da Regulierungsbehörden die elektronische Erfassung von Unterschriften und Anmerkungen vorschreiben. Digitale Kunst und Design stellt ein Teilsegment mit Premium-Preisen dar, bei dem 16.384 Druckstufen und 60-Grad-Neigung zu höheren durchschnittlichen Verkaufspreisen führen.

E-Signatur-Workflows im Bank- und Behördenwesen fördern die Einführung, indem Stifteingaben in rechtsverbindliche Handlungen umgewandelt werden. Industrielle Markierungen für Außeninspektionen entstehen in robusten Tablets und überwinden Einschränkungen bei der Handschuhnutzung durch Hover-Erkennung. Die Diversifizierung der Anwendungsfälle verringert die Abhängigkeit von Bildungsbudgets, puffert den Umsatz gegen zyklische akademische Finanzierungsschwankungen und fördert kontinuierliche Forschungs- und Entwicklungspipelines.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Bildungsbasis ermöglicht die Transformation im Gesundheitswesen

Bildung generierte im Jahr 2025 31,25 % des Marktanteils für digitale Stifte und festigte damit die Basis für eine zukünftige professionelle Durchdringung. Staatliche Gerätesubventionen und Investitionen in das Fernlernen halten die Nachfrage im K-12-Bereich widerstandsfähig. Das Gesundheitswesen, das mit einer CAGR von 12,05 % wächst, profitiert von Vorschriften zur elektronischen Patientenakte, die eine stiftgenaue Granularität für Arztanmerkungen erfordern. BFSI-Institutionen integrieren stiftverifizierte E-Signaturen in das filiallose Onboarding, während die Fertigung Stifte für Qualitätsprüfungsprotokolle unter staubigen Werkstattbedingungen einsetzt.

Die Digitalisierung des öffentlichen Sektors treibt die Beschaffung sicherer Stylus-Lösungen voran, die mit nationalen Ausweisrahmen kompatibel sind. Medien- und Unterhaltungsteams nutzen fortschrittliche Schattierungs- und Farbgenauigkeit für Animationsworkflows, die Produktionszyklen verkürzen. Das daraus resultierende branchenübergreifende Geflecht diversifiziert den Umsatz und schützt Lieferanten vor branchenspezifischen Abschwüngen, was stabile Cashflows für laufende Innovationen in der Branche für digitale Stifte fördert.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,15 % des Umsatzes im Markt für digitale Stifte, gestützt durch eine fest verankerte Unternehmensdigitalisierung, gut finanzierte Schulbezirke und hohe verfügbare Einkommen. Krankenhäuser setzen stiftgestützte EHR-Schnittstellen ein, um die Dokumentation zu beschleunigen und gleichzeitig die regulatorische Compliance zu wahren, was wiederkehrende Ersatzzyklen fördert. Unternehmenskäufer priorisieren niedrige Latenz und Ökosystemintegration, was Premium-Durchschnittsverkaufspreise aufrechterhält und Anbieter dazu ermutigt, Software-Abonnements zu bündeln, die die Kundenbindung vertiefen.

Der asiatisch-pazifische Raum wird bis 2031 mit der schnellsten CAGR von 12,88 % wachsen, bedingt durch groß angelegte Geräteeinführungen in China und Indien, Kostenvorteile in der Komponentenfertigung und politisch getriebene Digitalisierung von Klassenzimmern. TSMCs Strategie für ein USD 165 Milliarden teures Werk in Arizona verdeutlicht die Rückverlagerung der Lieferkette, die geopolitische Risiken für US-Käufer mindern kann, während die Kostenführerschaft Ostasiens erhalten bleibt. Japanische und koreanische OEMs sind Pioniere bei batteriefreien EMR-Verbesserungen, mit rascher Verbreitung in inländischen Bildungspilotprojekten, bevor sie sich global ausbreiten.

Europa verzeichnet eine stetige Einführung durch strenge eIDAS-Signaturanforderungen und Upgrades im Bereich des Unternehmensdokumentenmanagements. Kreativcluster in Deutschland, Frankreich und den nordischen Ländern setzen hochwertige Stifte für Designstudios ein, während Automobilzulieferer stiftgestützte Tablets für Echtzeit-Qualitätsprüfungen an Produktionslinien nutzen. Staatliche Digitalisierungszuschüsse stärken die Einführung in Schulen und kommunalen Diensten und festigen die Anbieterpositionierung in öffentlichen Beschaffungskanälen.

Wettbewerbslandschaft

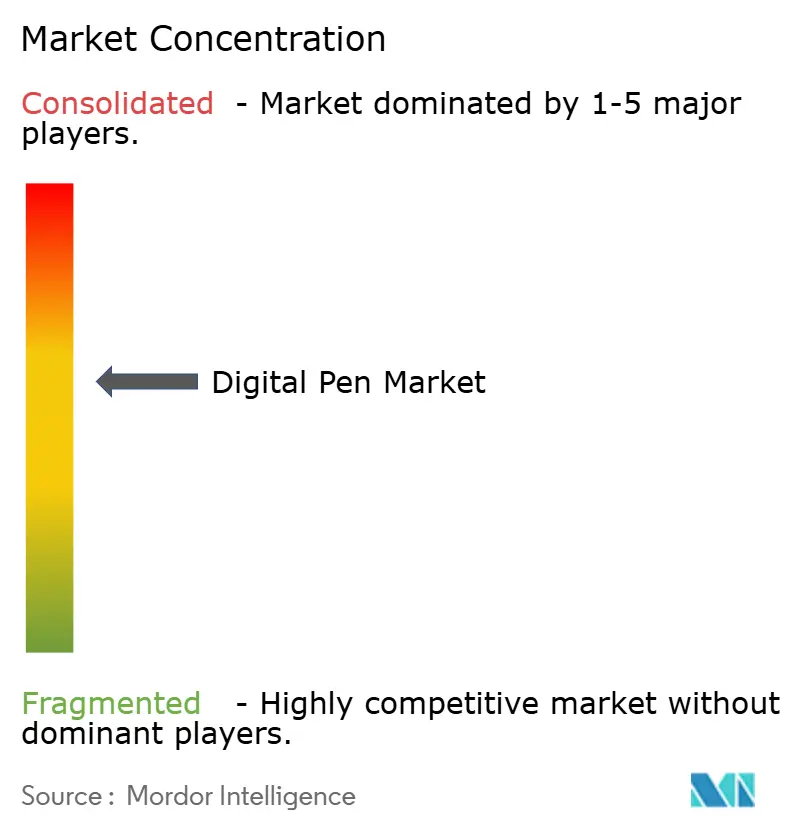

Der Markt für digitale Stifte ist mäßig fragmentiert. Wacoms vier Jahrzehnte lange Erfahrung und über 3.000 Patente bilden einen beeindruckenden EMR-Burggraben, doch integrierte Gerätegiganten nutzen vertikal kontrollierte Ökosysteme, um das Gleichgewicht zu kippen. Apple bindet Pencil Pro-Funktionen eng an iPadOS, was eine Zahlungsbereitschaft erzeugt, die die Stückmargen erhöht und eine aggressive Forschung und Entwicklung finanziert. Samsung balanciert interne Fortschritte mit lizenziertem geistigem Eigentum von Wacom, um latenzarme S-Pens für Galaxy-Produkte anzubieten.

Aufkommende Disruptoren wie Nuwa Pen sammelten USD 1,65 Millionen ein, um KI-Vision-Styli zu kommerzialisieren, die Handschrift auf beliebigem Papier digitalisieren, was das Investoreninteresse an plattformunabhängigen Erlebnissen unterstreicht. Boréas Technologies liefert Piezo-Treiber, die HD-Haptik bei einem Zehntel des Stromverbrauchs ermöglichen, und positioniert Komponentenanbieter als entscheidende Innovationskatalysatoren. Die Neuausrichtung der Lieferkette, einschließlich Arizona-basierter Fertigungswerke, kann Lieferzeiten und Komponentenengpässe reduzieren und nordamerikanischen OEMs Widerstandsfähigkeit gegen asiatisch-zentrierte Störungen verleihen. Die Wettbewerbsintensität dreht sich nun um die Breite des Ökosystems, die KI-Handschriftgenauigkeit und batteriefreie Durchbrüche und nicht mehr nur um Hardware.

Das mittlere Segment umfasst XP-Pen, Huion und Anoto, die auf spezifische Nischen wie Online-Kunstbildung oder hybride Papier-Digital-Workflows abzielen. Zusammenarbeit statt reiner Rivalität prägt Teile der Landschaft, da OEMs Digitizer-Technologie von Wacom lizenzieren, während sie gleichzeitig dessen Marktanteil bei Marken-Stifttabletts herausfordern. Die Konvergenz von Hardware, Software und Cloud-Diensten drängt traditionelle Einzelproduktunternehmen dazu, ihre Portfolios zu erweitern oder strategische Allianzen zu suchen, um ihre Relevanz zu erhalten.

Marktführer in der Branche für digitale Stifte

Apple Inc.

Wacom Co., Ltd.

Microsoft Corporation

Samsung Electronics Co., Ltd.

Huion Animation Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Anoto Group AB stellte die inq-Linie von Smartpens, Notizbüchern und Software vor und positionierte die Marke an der Schnittstelle von traditionellem Tintengefühl und digitaler Erfassung.

- März 2025: XP-Pen brachte das Magic Note Pad mit einem 3-in-1 X-Paper-Display und dem X3 Pro Pencil 2 Stylus mit 16.384 Druckstufen für farbiges Handschreiben auf den Markt.

- Januar 2025: Jotit sammelte USD 10 Millionen in einer Seed-Finanzierungsrunde unter der Führung von Owl Ventures ein, um seine handschriftzentrierte Bildungsplattform zu skalieren, die analoge Eingaben mit Echtzeit-Zusammenarbeit verbindet.

- Dezember 2024: Wacom aktualisierte das Intuos Pro Stifttablett und fügte Pro Pen 3-Technologie, anpassbare Tasten und Bluetooth-Unterstützung für mehrere Geräte hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für digitale Stifte als alle elektronischen Schreibinstrumente, die Handschrift oder Freihandskizzen erfassen und die Eingabe in Echtzeit oder nahezu in Echtzeit auf einem verbundenen Gerät übertragen, speichern oder anzeigen. Die abgedeckte Hardware umfasst aktiv-kapazitive, elektromagnetische Resonanz-, kamerabasierte, Beschleunigungsmesser- und hybride Stylus-Formate, die entweder einzeln oder gebündelt mit Tablets, Convertibles und großen interaktiven Bildschirmen geliefert werden; Zubehör ohne eingebettete Elektronik wird nicht gezählt.

Ausschluss aus dem Umfang: Geräte, die nur als passive Touch-Zeiger funktionieren, oder Grafiktabletts, die ohne einen eigenständigen Stift geliefert werden, liegen außerhalb unseres Umfangs.

Segmentierungsübersicht

- Nach Plattform / Betriebssystem

- Android

- Windows

- iOS

- Multi-OS / Universal

- Nach Technologie

- EMR (Elektromagnetische Resonanz)

- AES (Aktiv-Kapazitiv)

- Kamerabasiert

- Beschleunigungsmesserbasiert

- Trackball / Weitere

- Nach Anwendung

- Notizen und Bildung

- Digitale Kunst und Design

- E-Signatur und Dokumentation

- Klinische und medizinische Akten

- Industrielle Markierung / Außendienst

- Nach Endnutzerbranche

- Bildung

- BFSI

- Gesundheitswesen

- IT und Telekommunikation

- Fertigung

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Pädagogen, die Eins-zu-Eins-Geräteprogramme einführen, Leiter der Gesundheitsinformatik, Beschaffungsmanager im BFSI-Bereich und Komponentenlieferanten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche halfen uns, Einführungskurven, Saisonalität und Preiselastizität zu überprüfen, die in Sekundärdaten nur teilweise sichtbar waren.

Desk-Recherche

Wir begannen mit öffentlich zugänglichen Statistiken von Institutionen wie der Internationalen Fernmeldeunion, dem US-Volkszählungsamt, Eurostat und Chinas Ministerium für Industrie und Informationstechnologie, die Basisindikatoren zur Verbreitung vernetzter Geräte und zur Digitalisierung des Bildungswesens liefern. Weißbücher von Branchenverbänden der Verbrauchertechnologievereinigung, des Weltverbands der Sportartikelindustrie und Zeitschriften zur Handschriftdigitalisierung ergänzten Lieferquoten und Anwendungstiefe. Unternehmens-10-K-Berichte, Investorenpräsentationen und Patentanmeldungen wurden über D&B Hoovers und Dow Jones Factiva ausgewertet, um den Umsatzmix der Anbieter, durchschnittliche Verkaufspreise und Technologie-Roadmaps zu benchmarken. Unsere Analysten extrahierten dann Zolldaten und Importcodes über Volza, um regionale Ströme von Smart-Stylus-Hardware zu validieren. Diese Liste ist illustrativ, da viele weitere Sekundärquellen die Datenerhebung, Querprüfungen und den Kontextaufbau unterstützten.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion des Gerätepools bildet die Grundlage des Modells. Installierte Basen von Tablets, Convertibles und großen interaktiven Displays werden mit Stylus-Attach- oder Ersatzraten multipliziert, die aus Primärinterviews abgeleitet und dann mit Zollliefergesamtzahlen abgeglichen werden. Ausgewählte Bottom-up-Prüfungen, wie z. B. Stichproben von Anbieterumsatz-Zusammenfassungen und Kanalprüfungen, gewährleisten die interne Konsistenz vor Anpassungen. Zu den wichtigsten verfolgten Variablen gehören die Tablet-Durchdringung in Klassenzimmern, Fristen für die Einhaltung elektronischer Patientenakten, aktive Stylus-Attach-Raten bei neuen Windows-Convertibles, die Entwicklung der durchschnittlichen Verkaufspreise und Indizes des verfügbaren Einkommens. Multivariate Regression, kombiniert mit Szenarioanalysen zu Bildungsfinanzierung und Digitalisierungsrichtlinien im Gesundheitswesen, erzeugt die Fünfjahresprognose, während Lückenbehandlungsregeln unerklärte Abweichungen begrenzen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden einer Anomalieerkennung, einem Peer-Review und einer Freigabe durch leitende Mitarbeiter unterzogen. Mordor-Analysten aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn regulatorische Änderungen, große Design-Wins oder Versorgungsunterbrechungen die Marktdynamik verändern. Vor der Veröffentlichung führen wir erneut Prüfungen auf aktuelle Nachrichten durch, damit Kunden eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für digitale Stifte Verlässlichkeit verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Forschungshäuser unterschiedliche Produktumfänge, Attach-Rate-Annahmen und Aktualisierungsrhythmen wählen. Wir erkennen diese Divergenz von vornherein an und geben einen Überblick über die üblichen Lückenursachen, bevor wir einen Vergleich vornehmen.

Wichtige Lücken entstehen oft, wenn andere Herausgeber gebündelte aktive Stifte ausschließen, lineare Preissenkungen annehmen oder auf veraltete Sekundärdaten zurückgreifen, ohne diese mit Schulbezirks- oder Krankenhauseinkäufern zu validieren; diese Entscheidungen komprimieren ihre Gesamtzahlen oder übertreiben Wachstumskurven, während unser kontinuierlicher Rückkopplungskreislauf die Eingaben aktuell hält.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,35 Mrd. (2025) | ||

| USD 2,91 Mrd. (2024) | Globales Beratungsunternehmen A | schließt gebündelte Stifte aus und verwendet einen statischen Durchschnittsverkaufspreispfad |

| USD 1,37 Mrd. (2024) | Branchenverband B | konzentriert sich nur auf aktive Technologie und begrenzte Geografie |

| USD 0,81 Mrd. (2024) | Regionales Beratungsunternehmen C | stützt sich hauptsächlich auf historische Umfragepanels mit seltener Aktualisierung |

Diese Vergleiche zeigen, dass unsere disziplinierte Variablenauswahl, ausgewogene Top-down- und Bottom-up-Prüfungen sowie der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine verlässliche, transparente Ausgangsbasis bieten, die einer Überprüfung durch Kunden und realen Prüfungen standhält.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Stifte?

Der Markt für digitale Stifte ist im Jahr 2026 USD 3,81 Milliarden wert und soll bis 2031 USD 7,19 Milliarden erreichen.

Welches Branchensegment wächst bei digitalen Stiften am schnellsten?

Das Gesundheitswesen ist das am schnellsten wachsende Endnutzersegment und expandiert mit einer CAGR von 12,05 %, da Vorschriften zur elektronischen Patientenakte die Nachfrage nach stiftgestützter Dokumentation ankurbeln.

Welche Technologie dominiert heute den Markt für digitale Stifte?

Die elektromagnetische Resonanztechnologie hält 41,75 % des Umsatzes im Jahr 2025 aufgrund des batteriefreien Betriebs und der hohen Präzision, obwohl aktiv-elektrostatische Lösungen schneller wachsen.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 12,88 % wachsen, angetrieben durch groß angelegte Bildungseinführungen und Kostenvorteile in der Fertigung.

Wer sind die führenden Unternehmen im Markt für digitale Stifte?

Wacom, Apple und Samsung führen durch proprietäre Technologie, umfangreiche Patente und Ökosystemkontrolle, während aufkommende Akteure wie Nuwa Pen KI-zentrierte Innovationen einbringen.

Warum sind batteriefreie Stifte wichtig?

Batteriefreie Designs senken die Wartungskosten, vermeiden Beschränkungen beim Lithium-Luftfrachttransport und bieten dauerhafte Einsatzbereitschaft, was sie für Bildungs- und Unternehmensflotten attraktiv macht.

Seite zuletzt aktualisiert am: