Indien IT-Hardware-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 21.17 Milliarden US-Dollar |

| Marktgröße (2026) | 22.61 Milliarden US-Dollar |

| Marktgröße (2031) | 31.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

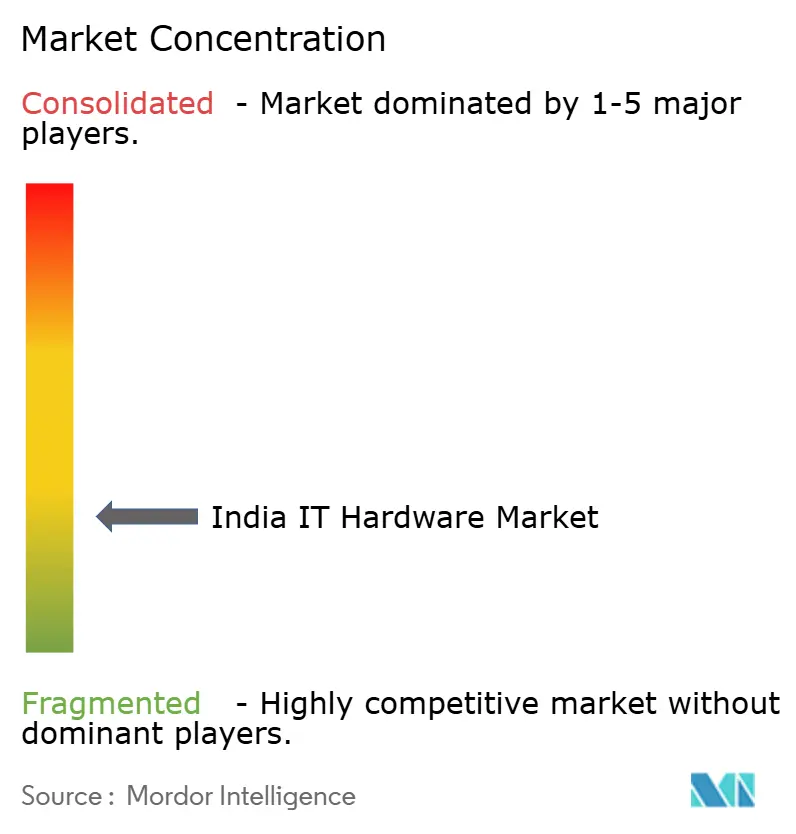

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien IT-Hardware-Marktanalyse von Mordor Intelligence

Die Größe des Indien-IT-Hardware-Marktes im Jahr 2026 wird auf 22,61 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 21,17 Milliarden USD, mit Projektionen für 2031, die 31,39 Milliarden USD zeigen, und wächst mit einer CAGR von 6,78 % über den Zeitraum 2026–2031. Der Wachstumspfad spiegelt die zunehmende Digitalisierung von Unternehmen, die anhaltende Nachfrage nach hybrider Arbeit und politisch gesteuerte Anreize wider, die die Produktion in großem Maßstab lokalisieren. Die staatliche Unterstützung durch das Programm Production Linked Incentive (PLI) 2.0 hat bereits Investitionen von mehr als INR 1,61 Lakh Crore (19,3 Milliarden USD) angezogen und eine Elektronikaustattung im Wert von INR 14 Lakh Crore (168 Milliarden USD) ermöglicht.[1]India Semiconductor Mission, "Semicon India 2025," ism.gov.in Foxconn allein hat seine inländische Belegschaft auf 80.000 Mitarbeiter mehr als verdoppelt und im Geschäftsjahr 2024–25 einen Umsatz von über 20 Milliarden USD in Indien erzielt, was zeigt, wie Auftragshersteller globale Lieferketten in Richtung Indien verlagern. Randdatenzentren außerhalb der vier Metropolen, KI-optimierte Infrastrukturaufträge von Unternehmen und eine vorgeschriebene jährliche Reduzierung der Laptop-Importe um 5 % ab 2025 haben die lokale Nachfrage nach Servern, Speichergeräten und PCs weiter beschleunigt. Die Resilienz der Lieferkette entwickelt sich zu einem strategischen Differenzierungsmerkmal, da einheimische Allianzen wie die Zusammenarbeit von Tata Electronics mit Powerchip Semiconductor Manufacturing Corporation und Himax Technologies die derzeitige Importabhängigkeit von 60–65 % bei Display-Komponenten reduzieren.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp behielt PCs und Workstations eine Anteilstrajektorie von 42,08 %, während Enterprise-Speichergeräte mit einer CAGR von 8,08 % die Wachstumsführerschaft bis 2031 übernahmen.

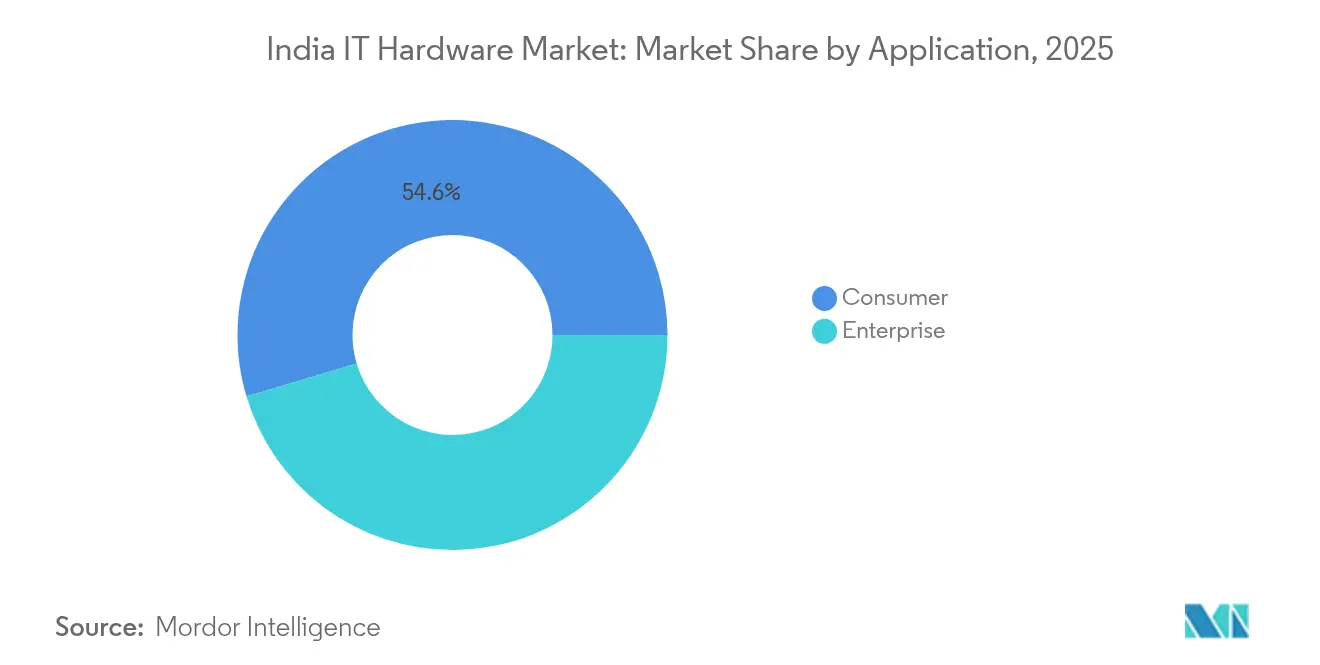

- Nach Anwendung behielt der Verbraucherbereich den Umsatzanteil von 54,62 % der Größe des Indien-IT-Hardware-Marktes im Jahr 2025, während Unternehmen mit einer CAGR von 7,65 % bis 2031 die schnellste Expansion verzeichneten.

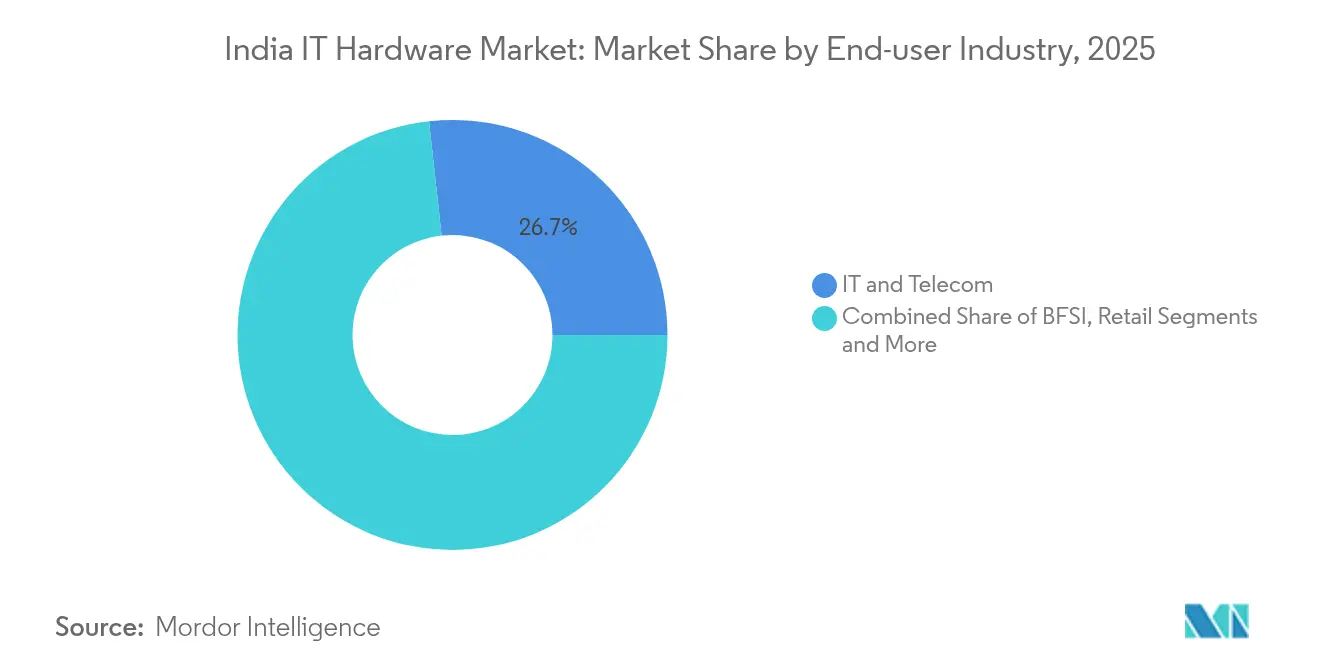

- Nach Endnutzerbranche hielt IT und Telekommunikation einen Anteil von 26,74 % der Größe des Indien-IT-Hardware-Marktes im Jahr 2025, während der Einzelhandel die höchste CAGR von 7,12 % bis 2031 verzeichnete.

- Nach Region führte Südindien mit 42,70 % des Indien-IT-Hardware-Marktanteils im Jahr 2025, während Ostindien bis 2031 eine CAGR von 8,25 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien IT-Hardware-Markt Trends und Erkenntnisse

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Schnelles Wachstum der Laptop-Nachfrage unter Hybrid-Arbeitsrichtlinien | + 1.1% | National, mit Konzentration in Metropolen und Städten der Stufe 1 | Kurzfristig (≤ 2 Jahre) |

| Erhöhter Bedarf an Hochleistungsrechnen für KI-Workloads | +1.3% | National, mit frühen Gewinnen in Bangalore, Hyderabad, Chennai | Mittelfristig (2–4 Jahre) |

| Digitalisierungsoffensive des öffentlichen Sektors über Digital India und NIC-Projekte | +0.9% | National, mit Schwerpunkt auf ländlichen und halbstädtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Make-in-India-Anreize für die lokale PC/Server-Fertigung (PLI 2.0) | +1.0% | Südindien, Westindien mit Ausstrahlungseffekten nach Nordindien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Randrechenzentrum-Servern in Städten der Stufe 2 | +0.6% | Städte der Stufe 2 in allen Regionen | Mittelfristig (2–4 Jahre) |

| Unternehmens-ESG-Mandate begünstigen energieeffiziente Hardware | +0.4% | National, mit früher Einführung in Großunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhter Bedarf an Hochleistungsrechnen für KI-Workloads

KI-Projekte von Unternehmen erfordern die 3- bis 5-fache Rechenkapazität gegenüber herkömmlichen Anwendungen und veranlassen Unternehmen, Beschleuniger, erweiterten Arbeitsspeicher und Flüssigkühlung auch für mittelgroße Racks einzusetzen. Dell Technologies prognostiziert für das Geschäftsjahr 2025 einen KI-Server-Umsatz von 15 Milliarden USD, gegenüber 10 Milliarden USD im Vorjahr.[2]Joseph Kovar, "NetApp führt KI-Innovation an," crn.com Die Partnerschaft von Ola mit Lenovo zum Aufbau von Krutrim 3, einem Modell mit 700 Milliarden Parametern, erfordert Indiens größten Supercomputer und einen anfänglichen Hardware-Aufwand von INR 2.000 Crore (240 Millionen USD). Solche Leuchtturm-Deployments setzen Beschaffungs-Baselines, die sich auf Unternehmen der Stufe 2 auswirken, den durchschnittlichen Verkaufspreis des Indien-IT-Hardware-Marktes erhöhen und Hersteller-Roadmaps in Richtung zweckgebundener KI-Knoten verschieben.

Make-in-India-Anreize für die lokale PC/Server-Fertigung (PLI 2.0)

Der PLI-Rahmen bietet einen inkrementellen Anreiz von 4–6 % auf den Netto-Inkrementalumsatz von lokal hergestellten PCs und Servern und ermutigt globale OEMs, höherwertige Montagelinien zu verlagern. Dixon Technologies investierte 115 Millionen USD in Tamil Nadu zur Herstellung von HP-Notebooks, mit einer geplanten Jahresproduktion von 2 Millionen Laptops. Lenovo strebt eine 100%ige lokale PC-Produktion an und plant, KI-Server im Inland zu montieren, wodurch eine Laptop-Importrechnung von 10,1 Milliarden USD reduziert wird, die zuvor die Devisenreserven belastet hat. Die frühe Lokalisierung fördert auch Ökosysteme für Hilfskomponenten. Foxconn hat sich zu einer Investition von 1 Milliarde USD für die Montage von Display-Modulen in Tamil Nadu verpflichtet, wodurch die Abhängigkeit von ostasiatischen Importen verringert wird.

Digitalisierungsoffensive des öffentlichen Sektors über Digital India und NIC-Projekte

Die staatlichen Beschaffungskriterien betonen nun Gesamtbetriebskosten, lokale Wertschöpfung und langfristige Dienstleistungszuverlässigkeit gegenüber dem niedrigsten Anfangsgebot. Das INR-15.000-Crore-Programm (1,8 Milliarden USD) von TCS-BSNL zur Einrichtung von vier hyperscaligen Rechenzentren veranschaulicht, wie sich Beschaffungsvolumina für Server, Speichergeräte und Netzwerkhardware in Richtung Anbieter mit inländischen Fertigungsnachweisen verlagern. IBMs neues Labor in Lucknow, das sich auf Generative und Agentische KI konzentriert, stärkt regionale Kompetenzen und zieht Hardware-Lieferanten an, die integrierte KI-Stacks bündeln. Diese Projekte beschleunigen die Erneuerungszyklen in staatlichen Behörden und öffentlichen Unternehmen und sorgen für eine nachhaltige Nachfrage nach robusten Geräten und Edge-Servern, die auf Indiens Strom- und Klimabedingungen ausgelegt sind.

Steigende Nachfrage nach Randrechenzentrum-Servern in Städten der Stufe 2

Indiens installierte Rechenzentrumskapazität soll von 950 MW im Jahr 2024 auf 1.800 MW bis 2026 steigen, wobei 30 % der neuen Racks in Städten der Stufe 2 aufgestellt werden. CtrlS hat INR 400 Crore (48 Millionen USD) für eine Randrecheneinrichtung in Patna zugesagt, die für Workloads mit geringer Latenz für Bihar und Nachbarstaaten konzipiert ist, was zeigt, dass Proximity-Computing über Metropolcluster hinausgeht. OEMs reagieren mit kompakten, staubresistenten Gehäusen und erweiterter Telemetrie für unbemannte Standorte und erschließen neue Produktnachbarschaften in KVM-freien Verwaltungsmodulen und akkufreier USV-Hardware. Die Verschiebung erweitert die adressierbare Basis des Indien-IT-Hardware-Marktes, indem Unternehmen erschlossen werden, die zuvor durch Latenz und Bandbreite eingeschränkt waren.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigende Kosten für die Einhaltung der Elektroschrott-Vorschriften | -0.6% | National, mit stärkerem Einfluss in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -0.9% | National, mit kritischem Einfluss auf Montagebetriebe | Mittelfristig (2–4 Jahre) |

| Anhaltende Graumarkt-Importe bei Peripheriegeräten | -0.4% | National, mit Konzentration in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Langsame Erneuerungszyklen von Unternehmen bei öffentlichen Ausschreibungen | -0.5% | National, mit Schwerpunkt auf Regierungs- und PSU-Segmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Halbleiter-Lieferkette

Indien importiert noch immer 65–70 % seiner Halbleiter und setzt Hersteller volatilen DRAM- und NAND-Preisen aus, die im Zeitraum 2024–25 um 15–20 % gestiegen sind.[3]Ankita Garg, "Indiens erster einheimischer Halbleiterchip bis 2025," indiatoday.in Die lokale Fertigung wird erst dann kommerzielle Wafer liefern, wenn Tata-PSMCs Gujarat-Fab Ende 2025 in Betrieb geht, was OEMs dazu veranlasst, größere Sicherheitsbestände zu halten und die Währung bei der Komponentenbeschaffung abzusichern. Hochleistungs-GPUs bleiben der engste Engpass mit Vorlaufzeiten von 52–60 Wochen, was KI-Server-Rollouts verzögert. Der Engpass erhöht den Betriebskapitalbedarf und drückt die Margenprofile, wodurch 90 Basispunkte von der prognostizierten CAGR des Indien-IT-Hardware-Marktes abgezogen werden.

Steigende Kosten für die Einhaltung der Elektroschrott-Vorschriften

Formale Recyclingunternehmen verarbeiten nur 16–43 % des jährlichen Elektroschrott-Stroms Indiens von 3,8–4,1 Millionen Tonnen, was die Regulierungsbehörden dazu veranlasst, die Aufschläge für erweiterte Herstellerverantwortung (EPR) auf INR 22 pro kg für Unterhaltungselektronik und INR 34 pro kg für Smartphones zu erhöhen. Die Einhaltung der Vorschriften erhöht nun die Stückproduktionskosten um 2–8 %, was besonders für Auftragsmonteure mit niedrigmargigen Verbraucher-Hardware-Linien schmerzhaft ist. OEMs müssen Sammelzentren finanzieren oder mit Recyclingunternehmen zusammenarbeiten, deren Kapazität in Städten der Stufe 2 noch begrenzt ist, was die Logistikkomplexität erhöht und einen Teil der PLI-Anreizgewinne aufzehrt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Enterprise-Speichergeräte treiben den KI-Infrastruktur-Boom an

Enterprise-Speichergeräte verzeichneten bis 2031 die schnellste CAGR von 8,08 %, da Unternehmen KI-optimierte Arrays und NVMe-over-Fabrics-Architekturen einsetzen. NetApps Hybrid-Cloud-Umsatz erreichte im Geschäftsjahr 2024 5,66 Milliarden USD, und sein AIPod-Referenzdesign wurde zum Blaupause für inländische Rechenzentrum-Upgrades. Server folgten mit einer CAGR von 7,18 %, angetrieben durch Edge-Deployments und öffentlichen Sektorbedarf. PCs und Workstations behielten eine CAGR von 6,94 %, gestützt durch Hybrid-Arbeit-Erneuerungen. Die Größe des Indien-IT-Hardware-Marktes für Enterprise-Speichergeräte stellte einen bedeutenden Anteil dar, während PCs 42,08 % des Indien-IT-Hardware-Marktanteils behielten. Drucker und Kopierer blieben zurück, was digitale Dokumenten-Workflows und die Einführung von Cloud-Formularen widerspiegelt. Anbieter integrierten KI-Inferenz-Beschleuniger in Notebooks, um die durchschnittlichen Verkaufspreise zu schützen, was die Konvergenz von Client- und Server-Design-Philosophien signalisiert.

Die Entwicklung hat auch Wertschöpfungsketten umgestaltet. Komponentenlieferanten, die sich auf PCIe-5.0-Controller und CXL-fähige DIMMs konzentrieren, sicherten sich längerfristige Aufträge, da Hyperscaler deterministische Latenz forderten. Netzwerkhardware schwenkte auf softwaredefinierte Overlays um, was traditionelle Chassis-Switch-Umsätze kannibalisierte, aber Chancen in sicheren SD-WAN-Appliances eröffnete, die für Branch-Edge optimiert sind. Die Verschiebung vergrößerte den Indien-IT-Hardware-Markt, da der Konsum von Kapitalausgaben-Käufen zu hybriden Geräte-plus-Abonnement-Paketen überging.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Verbraucherdomäne trifft auf Unternehmens-Beschleunigung

Verbraucheranwendungen hatten einen Anteil von 54,62 % und unterstreichen Indiens rasante Technologieakzeptanz, beflügelt durch hybride Arbeitsmodelle und den Vorstoß zur digitalen Bildung. Die Führungsposition dieses Verbrauchersegments wird durch Indiens junge Bevölkerungsstruktur gestärkt, die über 600 Millionen Smartphone-Nutzer aufweist, was wiederum eine robuste Nachfrage nach verwandter Hardware wie Laptops, Tablets und Peripheriegeräten antreibt. Dank der PLI-Programm-Anreize sind die Gerätekosten gesunken und die lokale Verfügbarkeit gestiegen. Insbesondere HP hat wettbewerbsfähig bepreiste KI-verbesserte Laptops eingeführt, die mit Microsoft Copilot integriert sind, ab INR 99.999 (1.200 USD). Unterdessen sind Unternehmensanwendungen auf einem rasanten Aufstieg und sollen bis 2031 mit einer CAGR von 7,65 % wachsen, angetrieben durch die Verlagerung von Unternehmen in Richtung Digitalisierung und erhebliche Investitionen in KI-Infrastruktur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Einzelhandelstransformation führt die Hardware-Einführung an

Der Einzelhandel führte mit einer CAGR von 7,12 %, da Omnichannel-Umschwünge Handelsketten dazu zwangen, IoT-fähige Regale, KI-Kassenkioske und Echtzeit-Inventarserver zu installieren. Etwa 80 % der mittelgroßen Einzelhändler planen, KI-basierte Analysen im Jahr 2025 auszubauen, was zu Bestellungen für GPU-fähige Edge-Appliances und Handheld-Scanner führt. IT und Telekommunikation folgte mit einer CAGR von 7,01 %, angetrieben durch 5G-Rollouts und Modernisierungen des Netzwerkkerns; Airtel und Jio stellten 2 Milliarden USD für Geräteaufrüstungen bereit. BFSI lag mit einer CAGR von 6,88 % zurück, was jedoch aufgrund der RBI-Compliance und digitaler Banking-Vorstöße noch substanziell ist. Andere Branchen, einschließlich Fertigung und Gesundheitswesen, statten IoT-Gateways und robuste Tablets für die Werkstattanalyse aus, erweitern die verkauften Hardware-SKUs in nicht-traditionelle Segmente und vertiefen den Fußabdruck des Indien-IT-Hardware-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südindien verankert weiterhin die Fertigung, gestützt durch kumulierte Zusagen von über INR 10 Lakh Crore (120 Milliarden USD) seit 2021. Die Elektroniksrichtlinie von Tamil Nadu bietet 30%ige Kapitalsubventionen, die Dixon und Pegatron helfen, Laptop- und Smartphone-Linien zu beschleunigen. Bengaluru beherbergt die höchste Konzentration an KI-Chip-Designzentren und gewährleistet den lokalen Zugang zu spezialisiertem Talent, das die Produktentwicklungszyklen verkürzt. Verträge wie Foxconns iPhone-Gehäuse-Projekt im Oragadam Industrial Park erweitern die Wertschöpfung über die Endmontage hinaus in die Präzisionsbearbeitung.

Nordindiens Nähe zu Bundesministerien hält es zentral für Ausgaben des öffentlichen Sektors. Es wird erwartet, dass die Digital-India-e-Governance-Plattform zwischen 2025 und 2027 IT-Hardware-Ausschreibungen im Wert von über 3 Milliarden USD vergibt, einschließlich robuster Tablets für Behörden auf Feldebene. IBMs Labor in Lucknow verleiht dem Bundesstaat sein erstes Fortune-500-Forschungs- und Entwicklungszentrum mit Schwerpunkt auf Generativer KI und zieht Peripherie-Hardware-Lieferanten an, die Co-Design-Möglichkeiten suchen. Die 2025 eingeführten Datenlokalisierungsregeln stimulieren weitere Serverinstallationen in NCR-Colocation-Standorten.

Der Aufstieg Ostindiens hängt von strategischen Logistikrouten nach Südostasien über den Kolkata-Hafen und den bevorstehenden Tiefsee-Terminal in Dhamra ab. Die Patna-Randrecheneinrichtung von CtrlS, die nach Tier-4-Standards gebaut wurde, zeigt beispielhaft, wie günstigere Immobilien die Übertragungsverluste ausgleichen und hyperscalige Wirtschaftlichkeit außerhalb traditioneller Zentren ermöglichen. Staatliche Anreize bei Stempelsteuern und Stromtarifen stärken den Businesscase für Greenfield-Anlagen und positionieren Ostindien, um inkrementelle exportorientierte Aufträge zu gewinnen, wenn China+1-Strategien reifer werden.

West- und Zentralindien kombinieren industrielle Nachfrage von Automobil- und Petrochemiemajors mit IT-Erneuerungen von Finanzdienstleistern in Mumbai. Der bevorstehende Hochgeschwindigkeitsbahn-Korridor Mumbai–Ahmedabad wird voraussichtlich Vorstadt-Rechenzentrumsgelände stimulieren, die über Dunkelglasfaser verbunden sind, was die Redundanz für Notfallwiederherstellungsstandorte verbessert. Das aufkommende Halbleitercluster in Gujarat rund um Dholera, angeführt von Tata-PSMC, verspricht eine lokalisierte Wafer-Versorgung und mildert bis 2027 einen Teil der Lieferkettenvolatilität.

Wettbewerbslandschaft

Der Indien-IT-Hardware-Markt ist mäßig konzentriert. HP, Dell und Lenovo halten einen bedeutenden Anteil bei PCs, während HPE, Dell und Cisco bei Enterprise-Servern und Netzwerktechnik führen. HP behielt 31,5 % der PC-Stücklieferungen trotz eines Volumenrückgangs von 6,6 %, was seinen Preissetzungsspielraum bei gewerblichen Kunden demonstriert. Globale Akteure verfügen über umfangreiche Forschungs- und Entwicklungskapazitäten, doch vertragliche Partnerschaften mit Dixon, Foxconn und Tata Electronics ermöglichen eine schnellere Lokalisierung, die Gesamtkosten um 8–12 % senkt und Margen gegen Währungsschwankungen schützt. Ausländische OEMs überlassen zunehmend die niedrigwertige Montage inländischen EMS-Partnern und konzentrieren sich auf Firmware, Design und Channel-Enablement.

Die vertikale Integration verändert strategische Positionen. Die Übernahme der Wistron-Aktivitäten durch Tata Electronics, gefolgt von einer Himax-Partnerschaft, erweitert die Reichweite von Gehäusen bis zu Display-Treibern und treibt in Richtung eines Silizium-zu-Systemen-Stacks voran. Foxconns Diversifizierung in Display-Module und potenzielle Halbleiter-Backend-Operationen veranschaulicht ähnliche Bestrebungen, die Komponentensicherheit zu gewährleisten. Lenovos Absicht, KI-Server lokal zu montieren, verschafft ihm einen First-Mover-Vorteil bei Premium-Infrastruktur-Angeboten, insbesondere bei öffentlichen HPC-Clustern.

Disruptive Neueinsteiger entstehen. Indkal Technologies, lizenziert zur Herstellung von Acer-Smartphones, zielt auf die INR-15.000-50.000-Klammer (180–600 USD) ab, die einst von chinesischen Marken dominiert wurde, und unterstreicht, wie lokales Branding in Verbindung mit Fertigungsanreizen bestehende Werthierarchien auf den Kopf stellen kann.[5]Gulveen Aulakh, "Indkal-Lizenzvertrag," livemint.com Kanal-Ökosysteme konsolidieren sich, da Partner verwaltete Dienste hinzufügen, um sinkende Margen allein auf Hardware auszugleichen. Die Regulierungsaufsicht durch das Büro für indische Standards und MeitY standardisiert Qualitätsniveaus und senkt die Eintrittsbarrieren für kleinere inländische Marken, um auf Basis von Funktionen statt bloßer Compliance zu konkurrieren.

Indien IT-Hardware-Branchenführer

Dell Inc.

Lenovo Group Ltd

ASUS Tek Computer Inc.

HP Inc.

Acer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Foxconn bestätigte eine Einheit in Tamil Nadu für iPhone-Gehäuse im ESR Industriepark Oragadam und erweitert die Produktion hochwertiger Komponenten.

- Mai 2025: HP India begann mit der Laptop- und Desktop-Fertigung mit Dixon in einem Chennai-Werk mit einer Kapazität von 2 Millionen Einheiten jährlich.

- April 2025: Dixon Technologies investierte 115 Millionen USD in eine neue Notebook-Anlage in Tamil Nadu, die voraussichtlich 5.000 Arbeitnehmer beschäftigen wird.

- April 2025: IBM eröffnete ein Generative-KI-Labor in Lucknow und positioniert die Stadt als aufstrebenden KI-Forschungs- und Entwicklungsknoten.

- März 2025: Ola kooperierte mit Lenovo zur Erstellung von Indiens größtem Supercomputer für Krutrim 3 mit einem anfänglichen Aufwand von INR 2.000 Crore.

Umfang des Indien IT-Hardware-Marktberichts

Im Bereich der Technologie umfasst Hardware die greifbaren Komponenten, aus denen ein Computer oder elektronisches System besteht. Diese Studie überwacht speziell den Umsatz aus IT-Hardware-Verkäufen in Indien. Der Umfang der IT-Hardware umfasst PCs und Workstations, Netzwerkhardware, Server und Speichergeräte. Der Schwerpunkt der Studie liegt auf der Marktanalyse von IT-Hardware in ganz Indien, und die Marktgröße umfasst den durch IT-Hardware-Verkäufe in Indien von verschiedenen Marktteilnehmern erwirtschafteten Umsatz. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzung und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner das Branchen-Ökosystem.

Der Indien-IT-Hardware-Marktbericht ist segmentiert nach PC und Workstations (Endnutzer [Verbraucher, Unternehmen [KMU, Großunternehmen] und Branche [BFSI, Einzelhandel, IT und Telekommunikation, andere Branchen]), nach Enterprise-Netzwerkhardware (Unternehmen [KMU und Großunternehmen] und Branche (BFSI, Einzelhandel, IT und Telekommunikation, andere Branchen]), nach Enterprise-Speichergeräten (Unternehmen [KMU, Großunternehmen], Branche [BFSI, Einzelhandel, IT und Telekommunikation]), nach Server (Unternehmen [KMU, Großunternehmen], Branche [BFSI, Einzelhandel, IT und Telekommunikation]), nach sonstiger Hardware [einschließlich Druckerperipherie wie Drucker und Kopierer] und nach Region (Nordindien, Ostindien, West- und Zentralindien, Südindien). Die Marktgrößen und -prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| PCs und Workstations |

| Enterprise-Netzwerkhardware |

| Enterprise-Speichergeräte |

| Server |

| Sonstige Hardware (Drucker und Kopierer) |

| Verbraucher | |

| Unternehmen | KMU |

| Großunternehmen |

| BFSI |

| Einzelhandel |

| IT und Telekommunikation |

| Weitere Endnutzerbranchen |

| Nordindien |

| Ostindien |

| West- und Zentralindien |

| Südindien |

| Nach Produkttyp | PCs und Workstations | |

| Enterprise-Netzwerkhardware | ||

| Enterprise-Speichergeräte | ||

| Server | ||

| Sonstige Hardware (Drucker und Kopierer) | ||

| Nach Anwendung | Verbraucher | |

| Unternehmen | KMU | |

| Großunternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Einzelhandel | ||

| IT und Telekommunikation | ||

| Weitere Endnutzerbranchen | ||

| Nach Region | Nordindien | |

| Ostindien | ||

| West- und Zentralindien | ||

| Südindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Größe des Indien IT-Hardware-Marktes?

Die Größe des Indien-IT-Hardware-Marktes beträgt 22,61 Milliarden USD im Jahr 2026.

Wie schnell wird der Indien IT-Hardware-Markt voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 6,78 % wachsen und bis 2031 31,39 Milliarden USD erreichen.

Welche Produktkategorie zeigt das höchste Wachstum?

Enterprise-Speichergeräte führen mit einer CAGR von 8,08 %, angetrieben durch KI-Rechenzentrum-Deployments.

Wie beeinflusst die Politik die lokale Fertigung?

PLI-2.0-Anreize und eine vorgeschriebene jährliche Reduzierung der Laptop-Importe um 5 % drängen OEMs wie HP, Lenovo und Foxconn dazu, hochwertige Montagelinien zu lokalisieren.

Welche Region bietet die stärksten Wachstumsaussichten?

Ostindien verzeichnet die höchste regionale CAGR von 8,25 %, unterstützt durch neue Investitionen in Rechenzentren und Elektronikaustattungsfertigung.

Seite zuletzt aktualisiert am: