Größe und Marktanteil des Marktes für passive elektronische Komponenten in der Luft- und Raumfahrt- sowie Verteidigungsindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.34 Milliarden US-Dollar |

| Marktgröße (2031) | 5.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für passive elektronische Komponenten in der Luft- und Raumfahrt- sowie Verteidigungsindustrie durch Mordor Intelligence

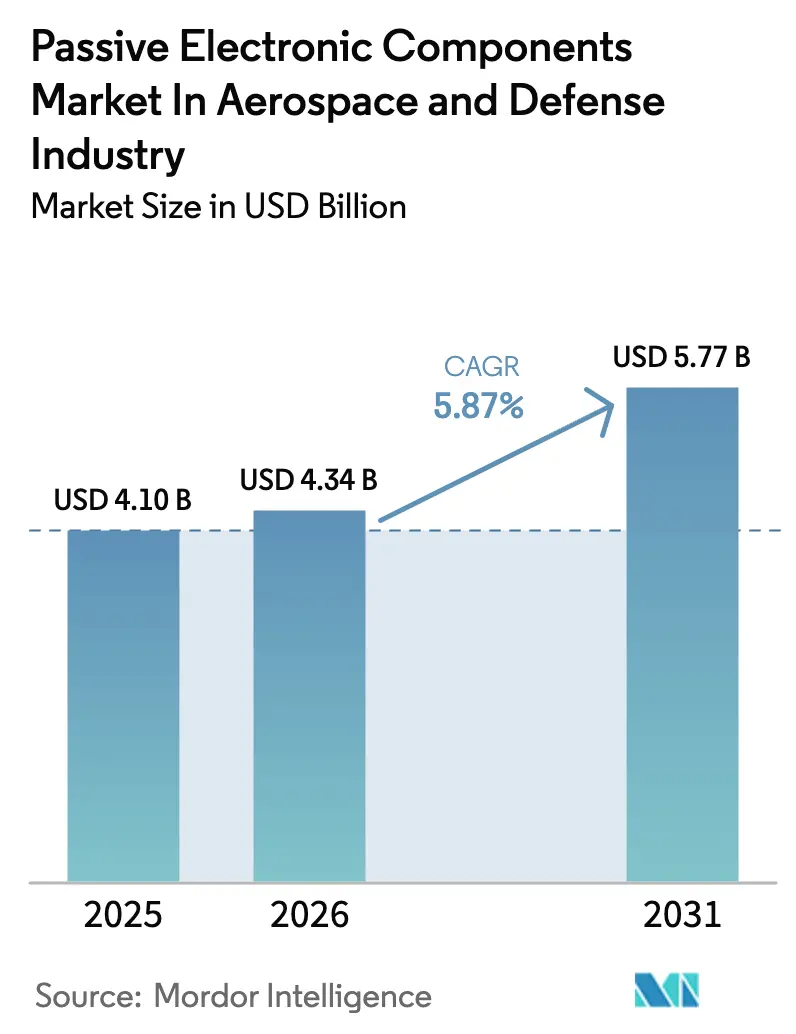

Die Marktgröße für passive elektronische Komponenten in der Luft- und Raumfahrt- sowie Verteidigungsindustrie wurde im Jahr 2025 auf 4,1 Milliarden USD bewertet und wird voraussichtlich von 4,34 Milliarden USD im Jahr 2026 auf 5,77 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,87 % während des Prognosezeitraums (2026–2031). Die fortschreitende Elektrifizierung von Flugzeugen, die Modernisierung militärelektronischer Systeme und die robuste Nachfrage nach weltraumgestützten Plattformen bilden das Fundament dieser Wachstumstrajektorie. Die Erholung der kommerziellen Luftfahrt hat die Produktionslinien für Starrflügelflugzeuge wiederbelebt, während Drohnensysteme der nächsten Generation und Satelliten in niedrigen Erdumlaufbahnen (LEO) neue Nachfragesignale erzeugen. Komponentenlieferanten, die anerkannte Luftfahrtzertifizierungen und vertikal integrierte Lieferketten besitzen, haben in engen Märkten Preissetzungsmacht ausgeübt. Die regionale Ausweitung von Fertigungsstandorten und strategische Lagerbestände haben sich als wichtige Absicherungstaktiken gegen kritische Materialengpässe und geopolitische Spannungen etabliert. Der Markt für passive elektronische Komponenten profitiert weiterhin von Designübergängen hin zu Architekturen mit höherer Spannung, geringerem Gewicht und thermisch robusten Strukturen, die herkömmliche mechanische Teilsysteme nicht erreichen können.

Wichtigste Erkenntnisse des Berichts

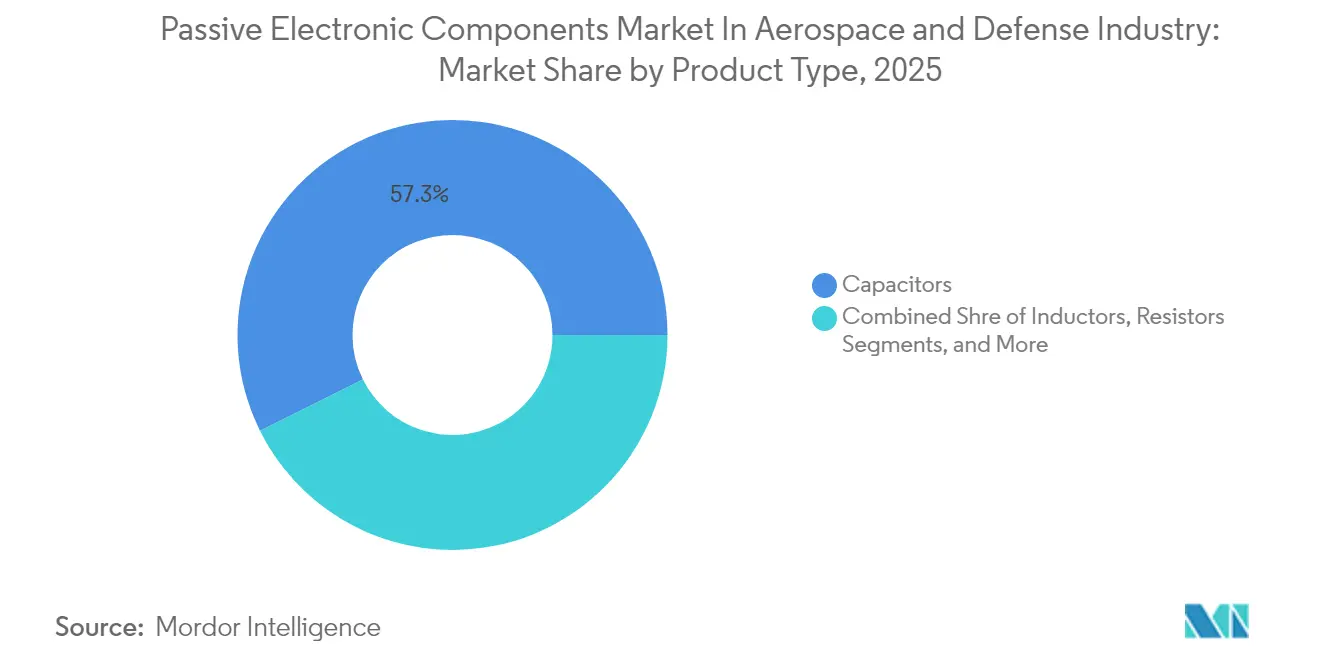

- Nach Produkttyp führten Kondensatoren im Jahr 2025 mit einem Umsatzanteil von 57,34 %; dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,68 % wachsen.

- Nach Plattform entfielen auf Starrflügelflugzeuge im Jahr 2025 31,62 % des Marktanteils, während unbemannte Luftfahrzeuge voraussichtlich die schnellste CAGR von 7,55 % bis 2031 verzeichnen werden.

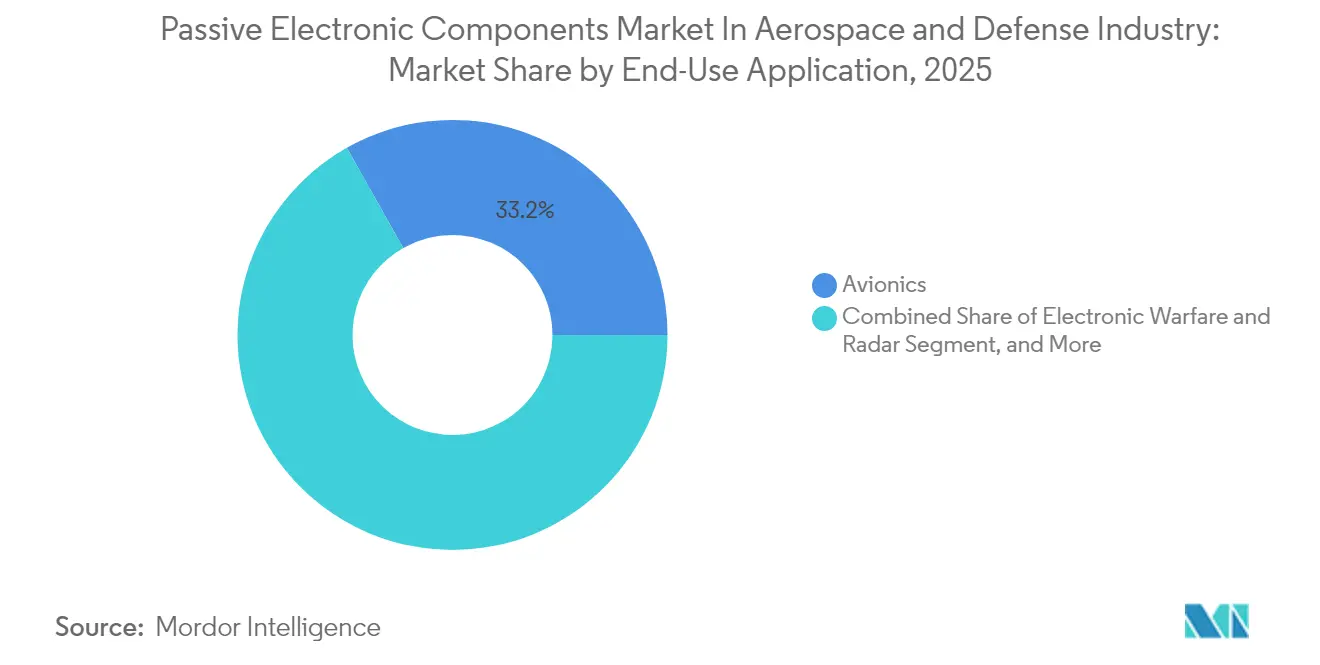

- Nach Anwendung erfasste die Avionik im Jahr 2025 einen Anteil von 33,18 %, während elektronische Kriegsführungssysteme mit einer CAGR von 7,41 % bis 2031 voranschreiten.

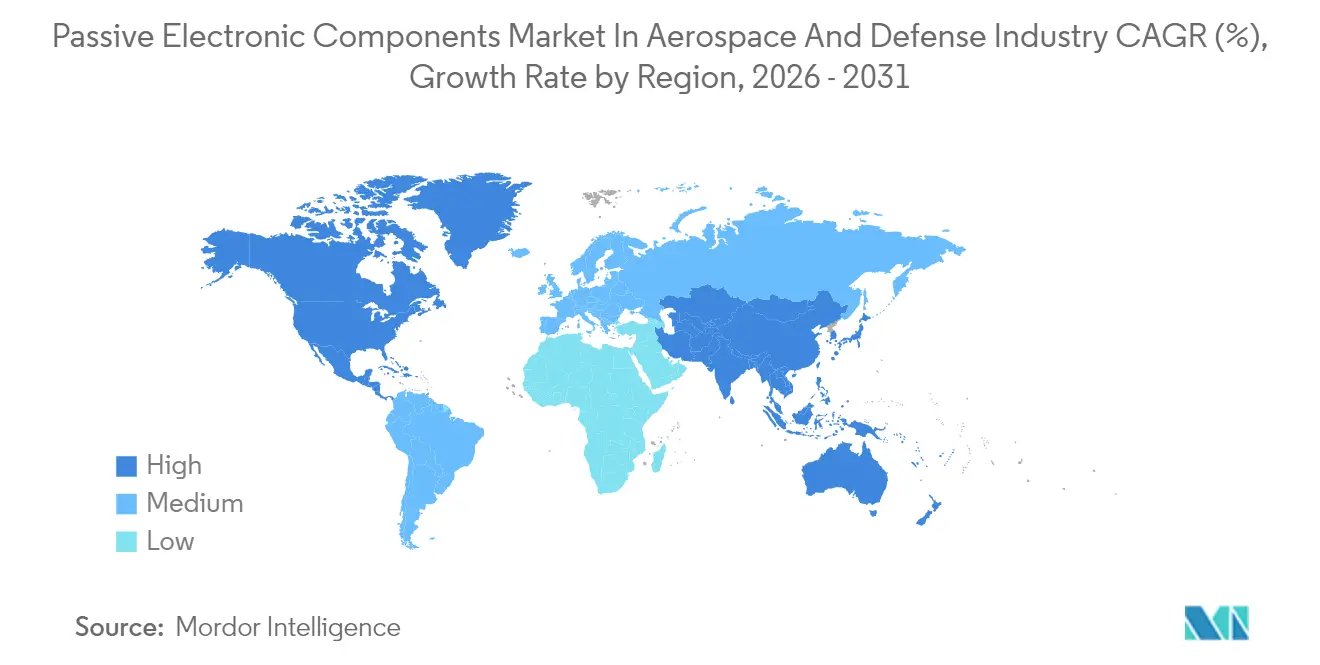

- Nach Geografie hielt Nordamerika im Jahr 2025 33,05 % des Umsatzes, während Asien-Pazifik voraussichtlich mit einer CAGR von 7,86 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Erkenntnisse und Trends des Marktes für passive elektronische Komponenten in der Luft- und Raumfahrt- sowie Verteidigungsindustrie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Architekturen für stärker elektrifizierte Flugzeuge | +1.8% | Global; Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Budgets für die Modernisierung der Verteidigungselektronik | +1.5% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau von LEO-Satellitenkonstellationen | +1.2% | Global, Nordamerika und Asien-Pazifik als Kernregionen | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf Breitbandlücken-Leistungselektronik (GaN/SiC) | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Additive Fertigung kundenspezifischer HF-Passivkomponenten | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| NATO STANAG-4736 RoHS-ähnliche Vorschriften | +0.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Architekturen für stärker elektrifizierte Flugzeuge

Flugzeugzellenhersteller ersetzen Hydraulik- und Pneumatiksysteme durch elektrisch angetriebene Teilsysteme – ein Wandel, der die Leistungsdichten und thermischen Belastungen in Plattformen der nächsten Generation erhöht. Collins Aerospace hat im Rahmen des Clean Aviation SWITCH-Programms Prototypen für Megawatt-Klasse-Verteilungssysteme im Feldeinsatz erprobt und dabei den Komponentenbetrieb unter beispiellosen elektrischen Belastungsniveaus validiert.[1]South China Morning Post, "Chinas Dominanz bei kritischen Mineralien bedroht die US-amerikanische militärische Lieferkette," scmp.com Von GE Aerospace entwickelte Leistungsstufen auf Siliziumkarbid-Basis liefern eine etwa 3-fach höhere Leistungsdichte und 3 % Effizienzgewinne gegenüber herkömmlichen Siliziumbauelementen, was entsprechende Fortschritte bei Kondensatoren, Widerständen und magnetischen Komponenten antreibt. Airbus und Toshiba haben eine Partnerschaft für supraleitende 2-MW-Antriebskonzepte geschlossen, was auf einen künftigen Bedarf an kryogenisch kompatiblen Passivkomponenten hindeutet. Mit steigenden Spannungsklassen in Richtung kV-Bereich gewinnen dielektrische Materialien mit niedrigen Verlustfaktoren und minimaler parasitärer Induktivität strategische Bedeutung. Lieferanten mit eigener Keramikformulierung und proprietären Folientechnologien positionieren sich, um aufkommende Designpositionen in kommerziellen und militärischen Flugzeugbauprogrammen zu besetzen.

Steigende Budgets für die Modernisierung der Verteidigungselektronik

Das US-Heer hat im Haushaltsjahr 2025 8,6 Milliarden USD für die Beschaffung von Kommunikations- und Elektronikausrüstung eingeplant – eine Haushaltslinie, die indirekt die Volumina passiver Komponenten in Funk-, Sensor- und Feuerleitsubsystemen skaliert. Ähnliche Investitionsmuster in Europa konzentrieren sich auf Radar-Upgrades und elektronische Kriegsführungssuiten zur Drohnenabwehr. BAE Systems erhielt Aufträge im Wert von über 440 Millionen USD zur Modernisierung von Bradley-A4-Fahrzeugen mit digitalisierter Elektronik, was die Nachfrage nach hochzuverlässigen Passivkomponenten antreibt, die MIL-PRF- und DO-160-Qualifikationen erfüllen.[2]BAE Systems, "Vergabe des Bradley-A4-Modernisierungsvertrags," baesystems.com Verteidigungsunternehmen integrieren künstliche Intelligenz in Signalverarbeitungsketten, was engere Spannungstoleranzen und breitere Betriebstemperaturfenster für unterstützende Kondensatoren und Induktoren erfordert. Programmzeitpläne überdauern oft kommerzielle Produktlebenszyklen, sodass Anbieter mit langfristigen Liefervereinbarungen und Obsoleszenzmanagementdiensten einen Vorteil behalten. Mit der Verbreitung offener Systemarchitekturen erhöhen Austauschbarkeitsanforderungen die Bedeutung fußabdruckkompatibeler Passivbauelemente, die nach mehreren Standards qualifiziert sind.

Ausbau von LEO-Satellitenkonstellationen

Betreiber von Mega-Konstellationen haben die Auftragserteilung für weltraumqualifizierte HF- und Mikrowellenhardware beschleunigt. Die von Filtronic an das Starlink-Programm gelieferten E-Band-Verstärker unterstreichen das Volumenpotenzial für Millimeterwellen-Passivkomponenten, die Strahlung, thermische Zyklen und Ausgasungsbeschränkungen standhalten müssen. ASTM E595 steuert die Materialauswahl von Komponenten, indem kondensierbare flüchtige Stoffe auf 0,10 % begrenzt werden – ein Schwellenwert, der Polymerfolienkondensatoren mit geringen Restlösungsmitteln begünstigt. CubeSat-Integratoren benötigen miniaturisierte Induktoren und Widerstände, die einen hohen Gütefaktor mit leichter Verpackung verbinden. Nationale Raumfahrtbehörden im Asien-Pazifik-Raum lenken Beschaffungsbudgets in Richtung einheimischer Komponentenökosysteme – eine Entwicklung, die Lizenzierungsmöglichkeiten für westliche IP-Inhaber eröffnet. Qualifikationskosten bleiben hoch, aber stetige Startkadenz rechtfertigt dedizierte Produktionslinien, die für flussmittelfreies Löten, Vakuumausheizung und serialisierte Losrückverfolgbarkeit optimiert sind.

Umstieg auf Breitbandlücken-Leistungselektronik (GaN/SiC)

Onsemi hat 2 Milliarden USD für den Ausbau der europäischen Siliziumkarbid-Waferkapazität zugesagt und damit die langfristige Nachfrage nach Breitbandlückenbauelementen bestätigt, die im Megahertz-Bereich schalten. Passive Netzwerke rund um diese schnellen Schalter müssen niedrige parasitäre Werte und hohe thermische Belastbarkeit aufweisen, da Sperrschichttemperaturen nahe 200 °C erreichen. Qorvos 750-V-SiC-JFETs mit 4 mΩ RDS(on) definieren die aktuelle Einhüllende und erfordern entsprechende Fortschritte bei Snubber-Kondensatoren und Hochfrequenzferriten. Luft- und Raumfahrtingenieure suchen Induktoren mit kobaltbasierten amorphen Kernen, die bei hohen Temperaturen ihre Permeabilität behalten. Verpackungsinnovationen wie Leadframe-Verguss und Direktkupfer-Substrate verbessern die Wärmepfade bei gleichzeitiger Schonung der Leiterplattenfläche und stärken die interdisziplinäre Zusammenarbeit zwischen Passivkomponentenlieferanten und Leistungshalbleiterherstellern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Tantal- und Palladiumpreisen | -0.8% | Global; Asien-Pazifik am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Lieferkettenunterbrechungen | -1.2% | Global; Nordamerika und Europa am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Qualifikationsengpässe für 3D-gedruckte Passivkomponenten | -0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Strengere CubeSat-Ausgasungsgrenzen für Polymerfolien | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Tantal- und Palladiumpreisen

Das Angebot an Tantal und Palladium ist auf eine Handvoll Bergbaunationen konzentriert, was Luft- und Raumfahrtlieferketten Preissprüngen und Exportbeschränkungen aussetzt. Das US-amerikanische Government Accountability Office berichtete, dass das Verteidigungsministerium für 100 % seines Tantalbedarfs auf Importe angewiesen ist, was die Anfälligkeit für missionskritische Kondensatoren verstärkt.[3]Government Accountability Office, "Kritische Materialien: Maßnahmen zur Umsetzung von Anforderungen zur Reduzierung von Lieferkettenrisiken erforderlich," gao.gov Spotmarktanstiege komprimieren die Margen für Komponentenhersteller, die Festpreisverträge einhalten müssen, die Jahre zuvor vergeben wurden. Alternative Dielektrika wie Niobiumoxid und Hochspannungs-Mehrschichtkeramikvarianten werden evaluiert, doch Qualifikationszeiträume verzögern ihre breite Einführung. Hersteller haben reagiert, indem sie strategische Reserven anlegen und kontinentübergreifende Dual-Sourcing-Rahmen etablieren. Finanzielle Absicherungsprodukte bieten teilweise Entlastung, können jedoch das Lieferrisiko nicht mindern, wenn Exportverbote mit minimaler Vorankündigung in Kraft treten.

Geopolitische Lieferkettenunterbrechungen

Die US-chinesische Wirtschafts- und Sicherheitsüberprüfungskommission stellt fest, dass sich nahezu 90 % der weltweiten Seltenerdenverarbeitungskapazität in China befinden – eine Einzellandabhängigkeit, die das Wettbewerbsgefüge aus dem Gleichgewicht bringt. Jüngste Exportlizenzanforderungen für Gallium und Germanium erweitern die Kontrollhebel, die sich direkt auf Halbleitersubstrate auswirken, die in Millimeterwellen-Passivkomponenten verwendet werden. Im CHIPS Act skizzierte Diversifizierungsinitiativen haben Grundsteinlegungen für neue Anlagen ausgelöst, doch das GAO schätzt, dass ein Jahrzehnt an Kapitalinvestitionen erforderlich ist, bevor eine bedeutende inländische Raffineriekapazität entsteht. Europäische Luft- und Raumfahrtunternehmen verteilen Beschaffungsvolumina auf vertrauenswürdige Gießereien in Singapur und Malaysia, doch Logistikkomplexität und erhöhtes Umlaufkapital begleiten diesen Schwenk. Verteidigungsprogramme mit langen Planungshorizonten enthalten Eskalationsklauseln, um schnelle Zolländerungen und Materialsperren zu berücksichtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kondensatoren unterstützen hochdichte Leistungsanforderungen

Kondensatoren hielten im Jahr 2025 einen Anteil von 57,34 % am Markt für passive elektronische Komponenten und sind auf dem Weg zu einer CAGR von 7,68 %, was ihre zentrale Rolle bei der Energiespeicherung, Leistungskonditionierung und Unterdrückung elektromagnetischer Störungen widerspiegelt. Tantal- und hochkapazitive Mehrschichtkeramiken helfen, die von MIL-STD-704F vorgeschriebenen Haltezeiten zu erfüllen und sicherzustellen, dass die Avionik während Generatortransienten mit Strom versorgt bleibt. Diese Produktklasse profitiert von Megawatt-Klasse-Spannungsschienen, die in stärker elektrifizierten Flugzeugen eingeführt werden, wo Folienkonstruktionen mit Polypropylen- oder fluorierten Dielektrika niedrige Verlustfaktoren bei erhöhten Temperaturen liefern. Induktoren und Widerstände folgen mit ausgereiften Nachfragekurven, verzeichnen aber dennoch ein mittleres einstelliges Wachstum, da HF-Frontends zu höheren Frequenzen migrieren. Miniaturisierungsbemühungen treiben Komponentenabdrücke unter 0402-Größen, während die Zuverlässigkeit bei großen Temperaturschwankungen erhalten bleibt.

Der Markt für passive elektronische Komponenten verlangt engere Toleranzen und höhere Spannungsklassen, was Investitionen in Dünnschichtabscheidung, Fotolithografie und autonome optische Inspektion antreibt. Lieferanten, die Metallpulveratomisierung und Keramikfolienguß vertikal integrieren, gewinnen Versorgungssicherheit bei Rohstoffengpässen. Gleichzeitig bietet das Interesse an eingebetteten Passivkomponenten, die direkt in Leiterplatten gefertigt werden, Gewichtseinsparungen für Satelliten und unbemannte Luftfahrzeuge. Die Einführung hängt von IPC-6012-Qualifikationszyklen und der Fähigkeit ab, Nacharbeitsanforderungen während der Leiterplattenbestückung zu erfüllen. Um beide Enden des Spektrums anzusprechen, bieten Anbieter nun hybride Kondensatormodule an, die Film- und Keramikelemente kombinieren, um die Welligkeit und volumetrische Effizienz zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: UAV-Wachstum übertrifft traditionelle Flugzeugzellen

Starrflügelflugzeuge lieferten im Jahr 2025 einen Umsatzanteil von 31,62 %, gestützt durch Produktionsraten von Schmalrumpfflugzeugen, jedoch durch lange Ersatzzyklen begrenzt. Die fortlaufende Cockpit-Digitalisierung und vorausschauende Wartungssysteme treiben inkrementellen Passivkomponenteninhalt an, aber das Wachstum bleibt moderat. Drehflügelflugzeuge, Raketen und Satellitenbaugruppen weisen jeweils spezialisierte thermische oder Schockumgebungen auf, die sich in Premium-Preisstufen für strahlungstolerante oder hochbeschleunigungsbeständige Passivkomponenten niederschlagen.

Unbemannte Luftfahrzeuge hingegen führen das Segmentwachstum mit einer CAGR von 7,55 % an. Verteidigungsministerien sehen anhaltende Überwachungs- und Präzisionsschlagfähigkeiten als Kraftmultiplikatoren und treiben aktive Beschaffungsprogramme voran. Kommerzielle Drohnen für Frachtlieferung, Landwirtschaft und Inspektion übernehmen sensorintensive Nutzlasten, die Hochfrequenzkondensatoren und leichte Induktoren benötigen. Der Markt für passive elektronische Komponenten profitiert von kürzeren Designzyklen im UAV-Bereich, die es neueren Dielektrika und leiterplatteneingebetteten Passivkomponenten ermöglichen, in weniger als 24 Monaten vom Konzept zum Flug zu gelangen. Die regulatorische Harmonisierung unter zivilen Luftfahrtbehörden beschleunigt zudem den Einsatz von Systemen jenseits der Sichtlinie und erweitert die adressierbaren Volumina für qualifizierte Komponentenlieferanten.

Nach Endanwendung: Elektronische Kriegsführung beschleunigt Komponenteninnovation

Die Avionik repräsentierte im Jahr 2025 33,18 % des Umsatzes, was die obligatorischen Passivkomponenten-Basislinien für Flugsteuerung, Navigation und Anzeigesysteme widerspiegelt. Zuverlässigkeitskennzahlen wie FIT-Raten unter 0,1 pro Million Stunden erhalten die Notwendigkeit konservativer Derating-Praktiken und redundanter Architekturen aufrecht. Stromverteilungsbaugruppen profitierten von Elektrifizierungstrends und integrierten hochenergiedichte Kondensatoren, die Wellenstromstärken von über 100 A tolerieren können.

Elektronische Kriegsführung und Radarinstallationen bieten den am schnellsten wachsenden Anwendungsbereich mit einer CAGR von 7,41 %. Diese Systeme arbeiten über ultrabreite Frequenzbänder und treiben die Nachfrage nach Breitbandfiltern und verlustarmen Substraten an. Passive Netzwerke müssen Spitzenimpulsleistung aufrechterhalten und gleichzeitig Phasenlinearität beibehalten, um Signalverzerrungen zu verhindern. Die dem Wärmemanagement zugewiesene Marktgröße für passive elektronische Komponenten steigt ebenfalls, da Galliumnitrid-Verstärker Wärmeflüsse von über 5 W/cm² erzeugen. Fortschrittliche Materialien wie Aluminiumnitrid-Substrate helfen bei der Ableitung lokaler Hotspots und erhalten die mittlere Zeit zwischen kritischen Ausfällen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 33,05 % am Markt für passive elektronische Komponenten, gestützt durch starke Verteidigungsbudgets und eine ausgereifte kommerzielle Luft- und Raumfahrtlieferkette. Im Rahmen des CHIPS and Science Act finanzierte Regierungsprogramme zielen auf die inländische Verarbeitung von Gallium und Seltenen Erden ab, doch das GAO warnt, dass eine bedeutende Kapazität nicht vor 2030 verfügbar sein wird. Führende Unternehmen wie Boeing, Lockheed Martin und Raytheon betonen die Lieferantenresilienz und vergeben mehrjährige Vereinbarungen an Komponentenhersteller, die redundante nordamerikanische Fertigungsstandorte unterhalten. Politische Anreize fördern die Rückverlagerung der Waferkondensatorfertigung, obwohl hohe Kapitalintensität den Fortschritt bei Neubauprojekten verlangsamt. Exportkontrollregime, einschließlich ITAR- und DFARS-Cybersicherheitsklauseln, verursachen administrativen Aufwand und begünstigen etablierte Anbieter mit Erfahrung in der Verteidigungsbeschaffung.

Asien-Pazifik wird voraussichtlich die höchste CAGR von 7,86 % bis 2031 verzeichnen, angetrieben durch steigende Flugzeugflottengrößen und einheimische Verteidigungsprojekte. China, Japan, Südkorea und Indien investieren stark in LEO- und GEO-Satellitenkonstellationen und vervielfachen die Nachfrage nach strahlungsgehärteten Passivkomponenten. Elektronikfertigungscluster in Südostasien bieten kosteneffiziente Montage für Mehrschichtkeramikkondensatoren und drahtgewickelte Induktoren. Die strukturelle Abhängigkeit der Region von importiertem Kobalt, Tantal und Palladium setzt die Preisgestaltung jedoch externen Schocks aus. OEMs reagieren, indem sie lokale Forschungs- und Entwicklungszentren ausbauen, um Designs an regionale Lufttüchtigkeitsvorschriften anzupassen. Strategische Bevorratung und Materialsubstitutionsprogramme mindern die kurzfristige Exposition gegenüber geopolitischen Lieferunterbrechungen.

Europa hält eine solide Beteiligung am Markt für passive elektronische Komponenten dank fortschrittlicher ziviler Luft- und Raumfahrtprogramme und Verteidigungsmodernisierung in NATO-Mitgliedsstaaten. Umweltgesetzgebung beschleunigt den Ersatz veralteter Chemikalien durch RoHS-konforme Alternativen und fördert Innovationen bei bleifreien Lotlegierungen und halogenfreien Laminaten. Kollaborative Rahmen im Rahmen der Clean Aviation Joint Undertaking ermöglichen eine gemeinsame Risikoübernahme bei Elektrifizierungsdemonstratoren. Satellitenprimärauftragnehmer in Frankreich, Deutschland und dem Vereinigten Königreich schreiben vertraglich europäische Inhalte für weltraumtaugliche Passivkomponenten vor und sichern so lokale Lieferketten. Während der Nahe Osten und Afrika noch geringe Volumina aufweisen, enthalten souveräne Verteidigungsbeschaffungspakete zunehmend Technologietransferklauseln, was langfristige Chancen für qualifizierte Lieferanten bietet, die bereit sind, in lokale Montage- und Testbetriebe zu investieren.

Wettbewerbslandschaft

Der Markt für passive elektronische Komponenten weist eine moderate Fragmentierung auf, mit den fünf führenden Anbietern. TDK Corporation, Murata Manufacturing und Vishay Intertechnology nutzen vertikal integrierte Keramik- und Folienfähigkeiten und richten Produkt-Roadmaps an Avionik- und Leistungssystemtrends aus. Murata hat seit 2020 13 Akquisitionen abgeschlossen, darunter eine Investition in Sensoride im Januar 2025, die Sensorkompetenz in Navigations- und Zustandsüberwachungsanwendungen erweitert. Vishay konzentriert sich auf langlebige Produktlinien und unterhält Chip-Bestände und historische Werkzeuge, die das Obsoleszenzrisiko für Verteidigungsunternehmen mindern.

Strategische Konsolidierung verändert mittelständische Lieferanten. Teledyne schloss im Dezember 2024 einen Vertrag über 57,3 Millionen USD für Micropac Industries ab und erweiterte damit sein Katalog an hochzuverlässiger Optoelektronik und hermetischer Verpackung.[4]B. Riley Financial, "Bekanntmachung der All Flex-Akquisition," brileyfin.com Im Januar 2025 übernahm Micross Integra Technologies und bildete damit den größten US-amerikanischen ausgelagerten Halbleitermontage- und Testanbieter für hochzuverlässige Märkte. Private-Equity-Beteiligungen in der Verteidigungselektronik injizieren Kapital für Kapazitätserweiterungen, ziehen jedoch Aufmerksamkeit hinsichtlich der langfristigen Versorgungssicherheit auf sich.

Technologiepartnerschaften ergänzen Fusionen. Die Zusammenarbeit von 3D Systems und Airbus qualifizierte additiv gefertigte HF-Antennenkomponenten für die OneSat-Plattform und reduzierte die Masse um 50 % im Vergleich zu gefrästen Aluminiumteilen. CAES und SWISSto12 starteten die gemeinsame Entwicklung von Monolithischen Mikrowellen-Integrierten Schaltkreis (MMIC)-Verpackungen, die für Ka-Band-Kommunikation optimiert sind. Anbieter veröffentlichen zunehmend Materialdatenpakete, um die Kundenqualifikation zu beschleunigen und die Transparenz im Ökosystem zu fördern.

Marktführer im Markt für passive elektronische Komponenten in der Luft- und Raumfahrt- sowie Verteidigungsindustrie

TDK Corporation

Vishay Intertechnology Inc.

KYOCERA AVX Components Corp.

KEMET Corporation (Yageo)

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Pasternack und PMI unterzeichneten eine Handelsmarkenvereinbarung zur Erweiterung der HF- und Mikrowellenvertriebsreichweite.

- Februar 2025: ICAPE Group übernahm Kingfisher PCB und gründete eine britische Leiterplatten-Geschäftseinheit zur Unterstützung europäischer Luft- und Raumfahrtkunden.

- Januar 2025: Murata Manufacturing erwarb eine Beteiligung an Sensoride und vertiefte damit sein Sensortechnologieportfolio.

- Januar 2025: Micross übernahm Integra Technologies und schuf damit den größten US-amerikanischen hochzuverlässigen Mikroelektronik-OSAT-Anbieter.

Berichtsumfang zum Markt für passive elektronische Komponenten in der Luft- und Raumfahrt- sowie Verteidigungsindustrie

Der Markt ist definiert durch den Umsatz aus dem Verkauf passiver elektronischer Komponenten in der Luft- und Raumfahrt- sowie Verteidigungsindustrie weltweit.

Der Markt für passive elektronische Komponenten in der Luft- und Raumfahrt- sowie Verteidigungsindustrie ist segmentiert nach Typ (Kondensatoren, Induktoren, Widerstände), Anwendung (Luft- und Raumfahrt, Verteidigung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Kondensatoren |

| Induktoren |

| Widerstände |

| Sonstige passive Komponentenprodukttypen (Transformatoren, Quarze) |

| Starrflügelflugzeuge |

| Drehflügelflugzeuge |

| Unbemannte Luftfahrzeuge (UAVs) |

| Raumfahrzeuge und Satelliten |

| Raketen und gelenkte Waffen |

| Avionik |

| Kommunikation und Navigation |

| Stromverteilung und -konditionierung |

| Elektronische Kriegsführung und Radar |

| Wärmemanagement |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Kondensatoren | ||

| Induktoren | |||

| Widerstände | |||

| Sonstige passive Komponentenprodukttypen (Transformatoren, Quarze) | |||

| Nach Plattform | Starrflügelflugzeuge | ||

| Drehflügelflugzeuge | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Raumfahrzeuge und Satelliten | |||

| Raketen und gelenkte Waffen | |||

| Nach Endanwendung | Avionik | ||

| Kommunikation und Navigation | |||

| Stromverteilung und -konditionierung | |||

| Elektronische Kriegsführung und Radar | |||

| Wärmemanagement | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für passive elektronische Komponenten in der Luft- und Raumfahrt- sowie Verteidigungsindustrie für 2026?

Der Markt beläuft sich im Jahr 2026 auf 4,34 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 5,77 Milliarden USD erreichen.

Welche Produktkategorie führt beim Umsatz?

Kondensatoren dominieren mit einem Anteil von 57,34 % im Jahr 2025 und sind mit einer CAGR von 7,68 % auch das am schnellsten wachsende Segment.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 7,86 % verzeichnen, angetrieben durch steigende Flugzeugproduktion und Verteidigungsausgaben.

Welches Plattformsegment weist das höchste Wachstum auf?

Unbemannte Luftfahrzeuge werden voraussichtlich mit einer CAGR von 7,55 % wachsen und damit Starr- und Drehflügelflugzeuge übertreffen.

Was ist das größte Hemmnis für das künftige Wachstum?

Geopolitische Lieferkettenunterbrechungen, einschließlich Exportkontrollen für kritische Mineralien, üben den größten Abwärtsdruck auf die CAGR aus.

Wie wettbewerbsintensiv ist die Lieferantenlandschaft?

Der Markt ist moderat konzentriert, wobei die fünf führenden Anbieter etwa 45 % des Umsatzes halten und ein Gesamtwettbewerbswert von 5 vorliegt.

Seite zuletzt aktualisiert am: