Schrittmotor-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

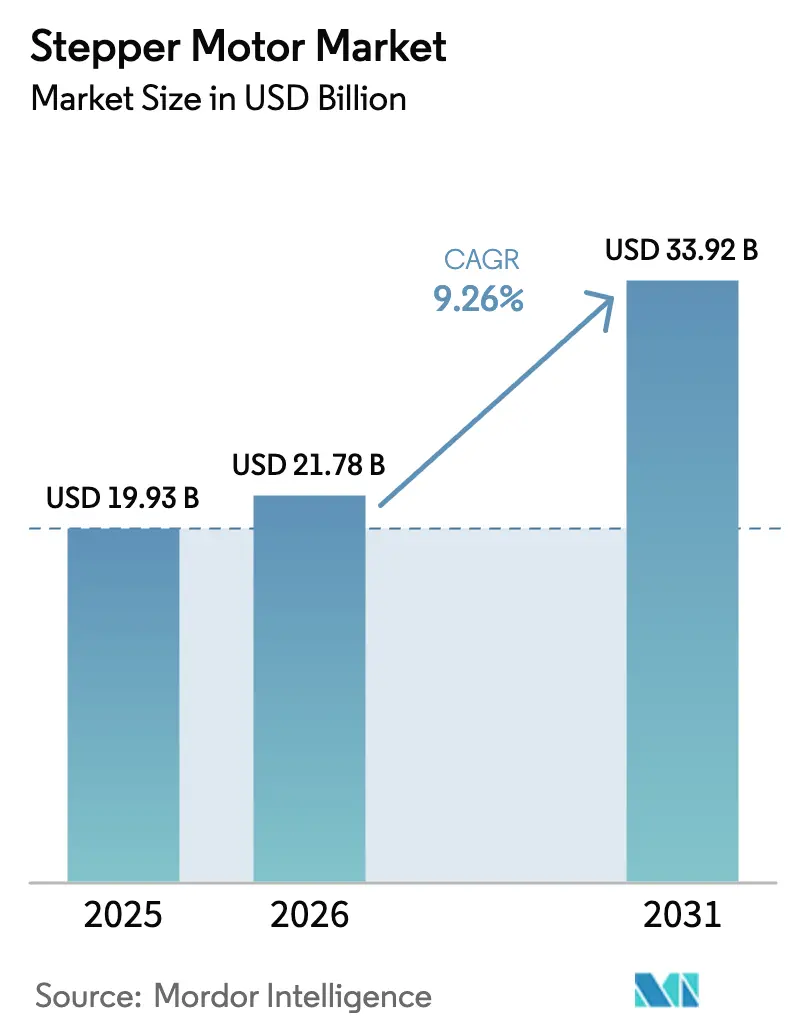

| Marktgröße (2026) | 21.78 Milliarden US-Dollar |

| Marktgröße (2031) | 33.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

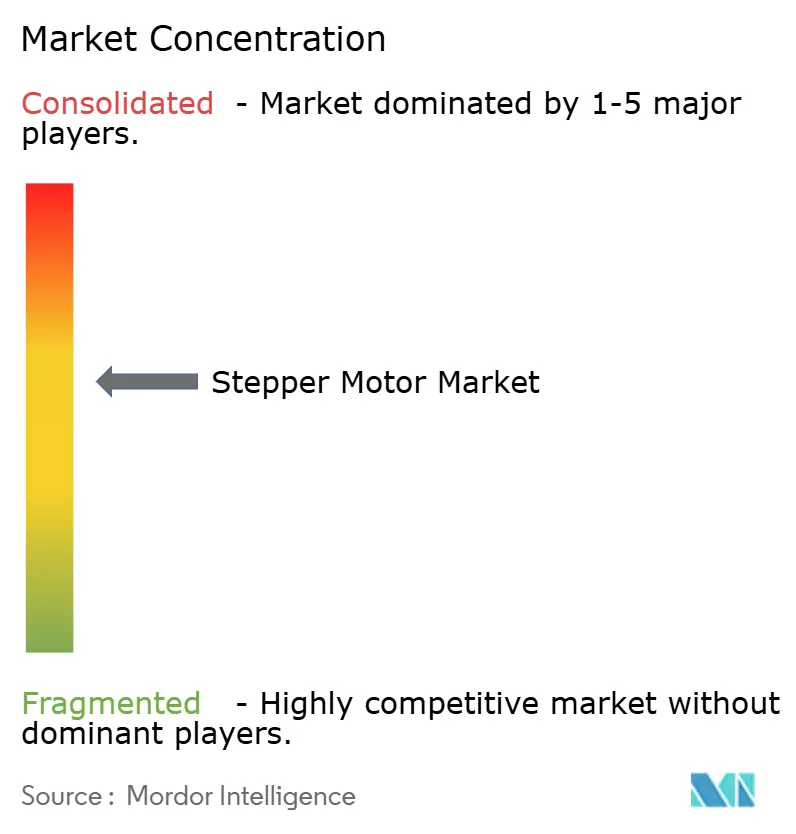

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schrittmotor-Marktanalyse von Mordor Intelligence

Die Schrittmotor-Marktgröße wurde im Jahr 2025 auf USD 19,93 Milliarden bewertet und wird voraussichtlich von USD 21,78 Milliarden im Jahr 2026 auf USD 33,92 Milliarden bis 2031 wachsen, bei einer CAGR von 9,26 % während des Prognosezeitraums (2026–2031). Investitionen in die Halbleiterverpackung, ein Anstieg der Einsätze kollaborativer Roboter und die Migration von offenen zu geschlossenen Bewegungsarchitekturen bilden die Grundlage dieser Entwicklung. Energieeffizienzvorschriften, insbesondere in der Europäischen Union, verstärken die Nachfrage nach Designs mit geschlossenem Regelkreis, während Motoren mit variabler Reluktanz dort bevorzugt werden, wo thermische Effizienz die Drehmomenteichte überwiegt. Preisdruck durch vertikal integrierte chinesische Lieferanten dämpft die Margenausweitung, doch firmware-aktualisierbare Steuerungen und Predictive-Maintenance-Analysen schaffen neue Wertpools. Insgesamt entwickelt sich der Schrittmotor-Markt hin zu intelligenteren, netzwerkfähigen Achsen, die Kosten, Präzision und Nachhaltigkeit in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

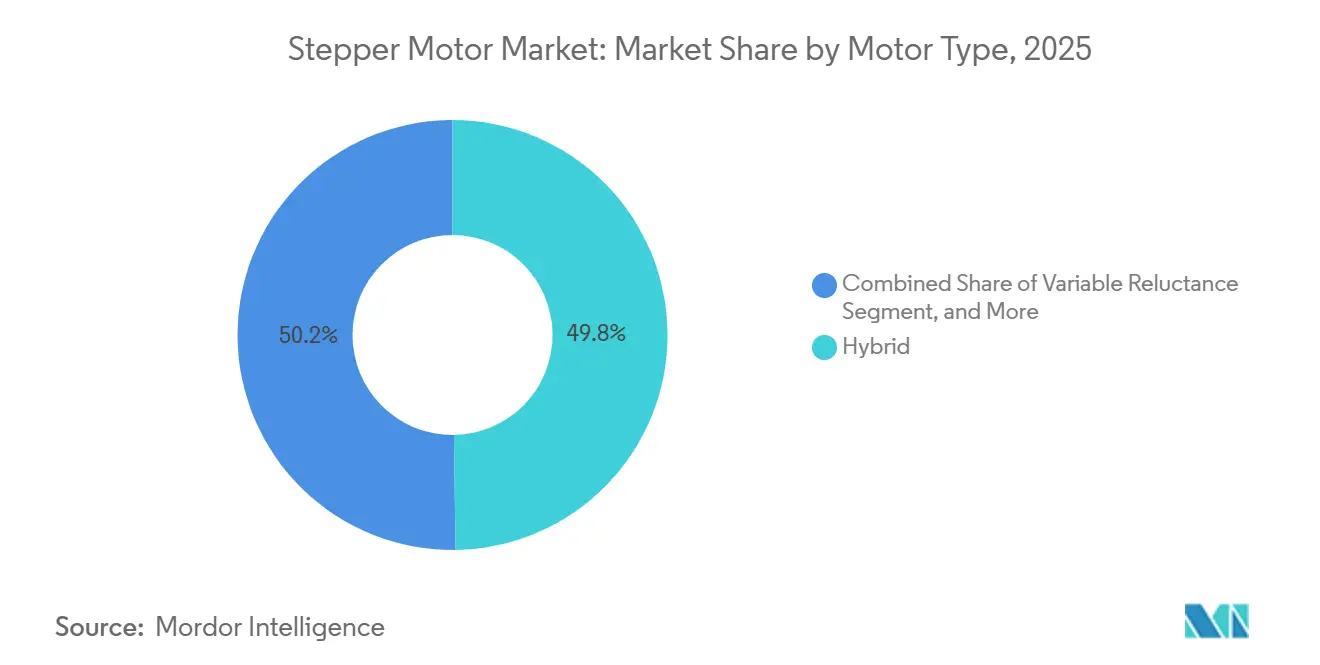

- Nach Motortyp führten Hybrideinheiten im Jahr 2025 mit einem Schrittmotor-Marktanteil von 49,78 %, während Designs mit variabler Reluktanz zwischen 2026 und 2031 die schnellste CAGR von 9,87 % erzielen sollen.

- Nach Antriebstechnik entfielen im Jahr 2025 63,47 % des Schrittmotor-Marktes auf Architekturen mit offenem Regelkreis, während Systeme mit geschlossenem Regelkreis bis 2031 mit einer CAGR von 9,61 % am schnellsten wachsen sollen.

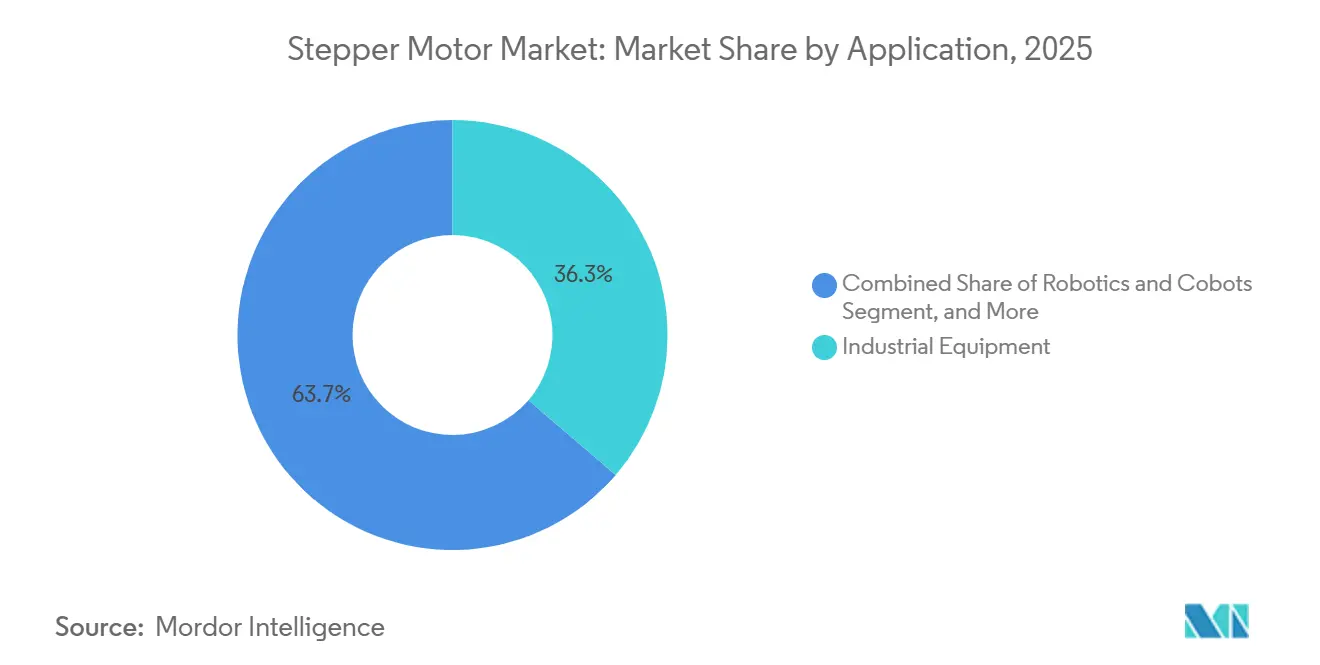

- Nach Anwendung entfielen im Jahr 2025 36,29 % des Umsatzanteils auf industrielle Ausrüstung, während Robotik und kollaborative Roboter im Zeitraum 2026–2031 mit der höchsten CAGR von 10,24 % wachsen sollen.

- Nach Endverbraucherbranche entfielen im Jahr 2025 42,33 % des Schrittmotor-Marktanteils auf Fertigung und industrielle Automatisierung, während Endverbraucher aus dem Halbleiter- und Elektronikbereich im gleichen Zeitraum mit einer CAGR von 10,68 % wachsen sollen.

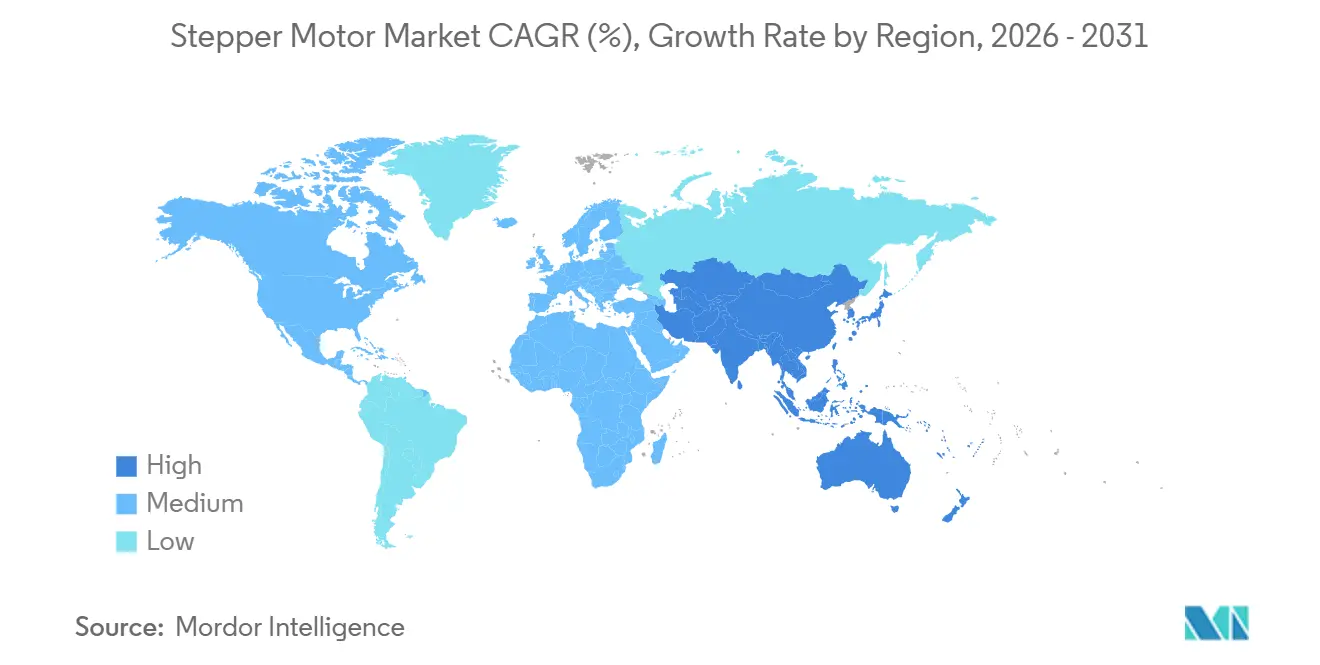

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 48,91 % des Schrittmotor-Marktes und soll bis 2031 ebenfalls die schnellste CAGR von 10,29 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schrittmotor-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von Robotik und kollaborativer Automatisierung | +2.3% | Global, Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Investitionen in Halbleiterverpackungsanlagen | +1.9% | Kernregion Asien-Pazifik (China, Taiwan, Südkorea), Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤2 Jahre) |

| Steigende Nachfrage nach Präzisionsbewegungssteuerung in Medizingeräten | +1.8% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von 3D-Druck- und Desktop-Fertigungsökosystemen | +1.5% | Global, frühe Gewinne in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Wechsel zu energieeffizienten Schrittmotorlösungen mit geschlossenem Regelkreis | +1.2% | Kernregion Europa, Nordamerika und Asien-Pazifik folgen | Mittelfristig (2–4 Jahre) |

| Entstehung von im Feld firmware-aktualisierbaren Motorsteuerungen | +0.8% | Global, frühe Akzeptanz in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Robotik und kollaborativer Automatisierung

Die Installationen kollaborativer Roboter stiegen im Jahr 2024 auf 64.542 Einheiten, ein Anstieg von 12 % gegenüber dem Vorjahr, der den Schwenk der Hersteller hin zu flexiblen Automatisierungszellen verdeutlicht, in denen Menschen Arbeitsbereiche mit Maschinen teilen.[1]Internationaler Verband der Robotik, „Weltrobotikbericht 2024”, ifr.org Schrittmotoren dominieren kollaborative Robotergelenke mit Nutzlasten unter 10 kg, da ihr intrinsisches Rastmoment eine passive Bremsung bei Stromausfall ermöglicht und so die kostspieligen redundanten Sicherheitsschaltkreise vermeidet, die bei Servos erforderlich sind. Die Normen ISO 10218 und ISO/TS 15066 begrenzen die zulässigen Gelenkkräfte und drängen Motorenhersteller indirekt dazu, Drehmomentkonstanten und thermische Hüllkurven zu optimieren. Asien-Pazifik bleibt der führende Anwender von kollaborativen Roboterzellen, da Elektronikmonteure manuelle Linien nachrüsten. Lieferanten wie MinebeaMitsumi liefern Hybridmotoren unter 5 mm für humanoide Prototypen und streben bis 2030 einen adressierbaren Markt von JPY 3 Billionen (USD 20,3 Milliarden) an. Zusammen beschleunigen diese Kräfte die Durchdringung des Schrittmotor-Marktes in der Robotik der nächsten Generation.

Anstieg der Investitionen in Halbleiterverpackungsanlagen

Die globalen Ausgaben für Halbleiteranlagen erreichten im Jahr 2024 USD 109 Milliarden, wobei Werkzeuge für die Fortgeschrittene Verpackung den am schnellsten wachsenden Anteil bildeten.[2]SEMI, „Globale Halbleiteranlagenverkäufe”, semi.org China allein gab USD 36,9 Milliarden aus, ein Anstieg von 12,1 %, während Taiwans USD 32,6 Milliarden den mehrjährigen Investitionsplan von TSMC in Höhe von USD 65 Milliarden widerspiegelten. Schrittmotoren mit geschlossenem Regelkreis positionieren Die-Bonder, Drahtbonder und Inspektionsstationen auf ±1 µm über 300-mm-Wafer; Encoderauflösungen überschreiten nun 10.000 Impulse pro Umdrehung. Intels USD 20 Milliarden teure Arizona-Erweiterung wird 15.000–20.000 Achsen verbrauchen und einen kurzfristigen Nachfrageanstieg für nordamerikanische Bewegungslieferanten erzeugen. Insgesamt ist die Halbleiterinvestition nun der größte inkrementelle Einzelbeitrag zum Wachstum des Schrittmotor-Marktes in den nächsten zwei Jahren.

Steigende Nachfrage nach Präzisionsbewegungssteuerung in Medizingeräten

Schrittmotoren mit geschlossenem Regelkreis liefern Wiederholgenauigkeit im Submikrometerbereich bei 40–60 % der Kosten eines Servosystems, was sie zur De-facto-Wahl für Spritzenpumpen, Flüssigkeitshandhabungsroboter und Diagnoseanalysatoren macht. Die elektromagnetische Verträglichkeitsrichtlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde von 2024, die mit IEC 60601-1-2 abgestimmt ist, erhöht die Immunitätsanforderungen auf 10 V m⁻¹ und drängt OEMs zu abgeschirmten Kabeln und Ferritdrosseln. Anbieter wie Faulhaber und Sanyo Denki unterhalten ISO-13485-Systeme, die 510(k)-Einreichungen vereinfachen und ihre Wettbewerbspositionen stärken. Chirurgische Robotervolumina von mehr als 1 Million Eingriffen jährlich erweitern die installierten Achsenzahlen weiter, obwohl Piezoaktuatoren in MRT-kompatiblen Nischen Marktanteile gewinnen.[3]IEEE, „Drehmomentvergleich von Hybrid-Schrittmotoren und Servomotoren”, ieee.org Insgesamt stützen die Qualitäts- und Compliance-Anforderungen des Gesundheitswesens die Premiumpreisgestaltung im Schrittmotor-Markt.

Expansion von 3D-Druck- und Desktop-Fertigungsökosystemen

Die installierte Basis von Desktop-3D-Druckern überstieg im Jahr 2024 2 Millionen Einheiten und wächst im mittleren zweistelligen Bereich, da Bildungseinrichtungen, Hobbyisten und Mikrofabriken Geräte unter USD 1.000 bevorzugen. NEMA-17-Hybridschrittmotoren bleiben allgegenwärtig, da sie die Position ohne Rückkopplung halten und sich leicht in Open-Source-Firmware integrieren lassen. Trinamics TMC2209-Treiber-IC senkt den hörbaren Lärm unter 40 dB und beseitigt damit eine wichtige Adoptionsbarriere. Dennoch verwenden High-End-Modelle wie Bambu Labs P2S Servos mit geschlossenem Regelkreis, um Druckgeschwindigkeiten von >300 mm s⁻¹ zu erreichen, was eine aufkommende Leistungsspaltung verdeutlicht. Für das Massensegment unter USD 1.000 wird erwartet, dass Schrittmotoren die Design-Win-Dominanz mindestens bis 2031 behalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungsgrenzen gegenüber Servo- und bürstenlosen Gleichstrommotoren | -1.4% | Global, höhere Auswirkung in Nordamerika und Europa (Hochgeschwindigkeitsanwendungen) | Mittelfristig (2–4 Jahre) |

| Preisdruck durch kostengünstige asiatische Hersteller | -1.1% | Global, höchste Auswirkung in preissensiblen Segmenten in allen Regionen | Kurzfristig (≤2 Jahre) |

| Integrierte intelligente Aktuatoren kannibalisieren diskrete Motoren | -0.7% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Herausforderungen beim Wärmemanagement in kompakten Designs | -0.5% | Global, Schwerpunkt auf Unterhaltungselektronik und tragbaren Geräten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungsgrenzen gegenüber Servo- und bürstenlosen Gleichstrommotoren

Drehmomentabfall über 1.500 U/min und niedrigere Drehmoment-Trägheits-Verhältnisse schränken die Schrittmotorakzeptanz in Hochgeschwindigkeits-Pick-and-Place-, CNC- und Fördersystemen ein. IEEE-Vergleichstests zeigen, dass ein 200-Schritt-Hybridschrittmotor bei 2.000 U/min 60 % des Nenndrehmoments verliert, während ein rahmenloser Servo 90 % beibehält. Obwohl Schrittmotorachsen USD 150–300 kosten, reduzieren Servos zum Preis von USD 400–800 die Zykluszeiten um bis zu 60 %, was die Prämie in durchsatzkritischen Anlagen rechtfertigt. Resonanz im Bereich von 200–800 U/min erzeugt zusätzliche Vibrationen und erfordert Mikroschrittlösungen oder Dämpfungslösungen. Folglich erfassen Schrittmotoren <15 % des mehrachsigen CNC-Marktes und bleiben in Automobilendfertigung marginal.

Preisdruck durch kostengünstige asiatische Hersteller

Changzhou Leili, MOONS' Electric und andere chinesische Lieferanten bieten Hybrid-NEMA-17-Motoren zu 30–40 % unter dem Preis japanischer und europäischer Wettbewerber an und nutzen dabei automatisierte Wickellinien und Mindestbestellmengen von 500 Einheiten. Importdaten zeigen, dass Leili jährlich Hunderte von Sendungen in die Vereinigten Staaten exportiert, was eine tiefe Durchdringung der Tier-1-OEM-Lieferketten offenbart. Westliche Marktführer kontern mit breiteren Katalogen und ISO-13485- oder automobilgradiger Dokumentation, opfern jedoch Bruttomarge, um wettbewerbsfähig zu bleiben. STMicroelectronics verzeichnete im dritten Quartal 2024 einen Rückgang des Motorsteuerungserlöses von 26,6 % gegenüber dem Vorjahr und führte den Rückgang teilweise auf chinesische Fab-Überkapazitäten zurück. Die Margenkompression wird bei Standard-Rahmengrößen anhalten, insbesondere bei Haushaltsgeräten und Einsteiger-3D-Druckern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Effizienzaufschwung bei variabler Reluktanz

Hybriddesigns hatten im Jahr 2025 mit einem Anteil von 49,78 % den größten Anteil am Schrittmotor-Markt und werden bevorzugt, da sie in weit verbreiteten NEMA-23-Rahmen mehr als 2 N m Haltemoment liefern. Die Nachfrage schwenkt nun auf Einheiten mit variabler Reluktanz um, die bis 2031 mit einer CAGR von 9,87 % wachsen sollen, da sie Kupferverluste um 20–30 % reduzieren, indem sie Permanentmagnete eliminieren – ein Vorteil bei HLK-Aktuatoren und Automobil-Clustern. Permanentmagnetmodelle bleiben relevant in Kamera-Autofokusmodulen und Bürogeräten, wo das Spitzendrehmoment unter 0,5 N m liegt und die Einschaltdauer intermittierend ist.

Die Miniaturisierung hält Hybride im Rampenlicht, da MinebeaMitsumi mit der Massenproduktion von 3,3-mm-Motoren beginnt, die in Smartwatch-Haptik und humanoide Fingergelenke passen. Hersteller mit variabler Reluktanz kontern mit niedrigeren Stücklistenkosten und erleichtern so den Preisdruck bei schwankenden Neodympreisen. Auch die Lieferketteneffizienz spielt eine Rolle: Automatisiertes Laminierungsstanzen und Wickeln haben die Hybridstückkosten seit 2015 um 40 % gesenkt, während das Drehmoment pro Ampere um 15–20 % gestiegen ist. Das Ergebnis ist ein ausgewogenes Wettbewerbsfeld, in dem Energieeffizienz, Rohstoffvolatilität und Produktminiaturisierung jeweils OEM-Designentscheidungen lenken.

Nach Antriebstechnik: Akzeptanz des geschlossenen Regelkreises beschleunigt sich

Systeme mit offenem Regelkreis dominierten im Jahr 2025 die Einsätze, unterstützt durch Stücklisten unter USD 120 und jahrzehntelanger Vertrautheit mit der installierten Basis. Steigende Strompreise und unternehmerische Nachhaltigkeitsziele drängen Käufer nun zu Architekturen mit geschlossenem Regelkreis, die den Energieverbrauch um mehr als 40 % reduzieren, indem sie den Phasenstrom auf Basis von Echtzeit-Encoder-Rückkopplung modulieren. Prognosen zeigen, dass die Lieferungen mit geschlossenem Regelkreis bis 2031 mit einer CAGR von 9,61 % wachsen, unterstützt durch Predictive-Maintenance-Funktionen, die Drehmoment- und Temperaturdaten an Anlagenhistoriker streamen.

Technologieanbieter beschleunigen den Übergang. Die αSTEP-Familie von Oriental Motor schließt den Regelkreis bei 4 kHz und eliminiert die Notwendigkeit externer Bewegungssteuerungen, was die Schaltschrankverkabelung in mehrachsigen Portalen reduziert. Der Schrittmotoremulationsmodus von Parker Hannifins Compax3 ermöglicht es Integratoren, veraltete Achsen zu ersetzen, ohne Bewegungsprofile neu zu schreiben, was das Nachrüstungsrisiko senkt. Kühlere Wicklungstemperaturen, oft 15–20 °C niedriger als bei Gegenstücken mit offenem Regelkreis, verlängern die Lagerlebensdauer und ermöglichen versiegelte Gehäuse in Reinraum- oder Medizingeräten. Zusammen bilden Energieeinsparungen, einfachere Verkabelung und längere Wartungsintervalle die Grundlage für eine entscheidende Verlagerung hin zu rückkopplungsreichen Bewegungssystemen.

Nach Anwendung: Robotik treibt die nächste Wachstumswelle

Industrielle Ausrüstung, von CNC-Indexern bis hin zu Textilmaschinen, machte im Jahr 2025 36,29 % des Umsatzes aus, verzeichnet aber nun einstelliges Wachstum, da die Automatisierungsdurchdringung in entwickelten Volkswirtschaften reift. Robotik und kollaborative Roboter sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 10,24 %, gestützt durch 64.542 im Jahr 2024 gelieferte kollaborative Roboter, die auf das Rastmoment von Schrittmotoren für passive Bremsung in gemeinsamen Arbeitsbereichen angewiesen sind. Medizinische und Laborgeräte wählen Schrittmotoren mit geschlossenem Regelkreis für die Dosierung im Submikrometerbereich, während sie die elektromagnetischen Verträglichkeitsregeln der US-amerikanischen Lebensmittel- und Arzneimittelbehörde gemäß IEC 60601-1-2 einhalten.

Im Desktop-3D-Druck bleiben NEMA-17-Hybride dominant, da Open-Source-Firmware-Ökosysteme die Abstimmung vereinfachen, obwohl professionelle Drucker für Geschwindigkeiten von >300 mm s⁻¹ auf Servos umsteigen. Automobil-Instrumentencluster, HLK-Klappen und Kamera-Schwenk-Neige-Köpfe runden stetige, aber margenschwächere Anwendungen ab, bei denen niedrige Kosten pro Achse vorrangig sind. Die gesamte Marktchance konzentriert sich auf kollaborative Roboter mit Nutzlasten unter 10 kg, chirurgische Instrumente und Gantries für additive Fertigung, wo Präzision, Sicherheit und kompakte Bauweise genau mit den Stärken von Schrittmotoren übereinstimmen.

Nach Endverbraucherbranche: Halbleiterwerkzeuge führen die Ausgabenabsichten an

Fertigung und industrielle Automatisierung machten im Jahr 2025 42,33 % der Nachfrage aus, angetrieben durch Upgrades von Verpackungslinien und den Wechsel von Pneumatikzylindern zu elektrischen Aktuatoren. Halbleiter- und Elektronikkunden sollen mit einer CAGR von 10,68 % am schnellsten wachsen, da die globalen Anlagenkäufe im Jahr 2024 USD 109 Milliarden erreichten, wobei Chinas Ausgaben von USD 36,9 Milliarden die Dringlichkeit inländischer Chip-Kapazitäten unterstreichen. Unternehmen aus dem Gesundheitswesen und den Biowissenschaften setzen Schrittmotoren mit geschlossenem Regelkreis ein, um Submikrometer-Positionierung bei 40–60 % der Kosten eines Servosystems zu erreichen, was die Lieferantenmargen in regulierten Märkten stärkt.

Automobilprogramme bleiben stabil und nehmen Millionen von Niederdrehmotoren für Instrumentencluster und HLK-Dämpfer auf, obwohl leistungsstärkere Sitz- und Schiebedachantriebe auf bürstenlose Gleichstrommotoren migrieren. Nischen in Luft- und Raumfahrt sowie Verteidigung verlangen strahlungstolerante Einheiten, die MIL-STD-810- oder ECSS-Standards erfüllen, wo Premiumpreise kleine Volumina ausgleichen. Haushaltsgeräte, Bürogeräte und Smart-Home-Gadgets runden die Landschaft ab und betonen Ultra-Niedrigpreise, die vertikal integrierten chinesischen Herstellern zugutekommen. Da die Halbleiterkapitalausgabenzyklen ihren Höhepunkt erreichen, werden Elektronikhersteller bis 2031 die Fabrikautomatisierungskäufer als Hauptkatalysator der Schrittmotorbeschaffung überholen.

Geografische Analyse

Asien-Pazifik hatte im Jahr 2025 einen Anteil von 48,91 % am Schrittmotor-Markt und soll bis 2031 mit einer CAGR von 10,29 % wachsen. China führte die regionalen Ausgaben für Halbleiteranlagen mit USD 36,9 Milliarden im Jahr 2024 an, was seinen Antrieb zur Fab-Selbstversorgung widerspiegelt. Taiwan folgte, gestützt durch TSMCs mehrjähriges Programm in Höhe von USD 65 Milliarden zum Ausbau der Kapazitäten für fortgeschrittene Verpackung. Japan bleibt das Designzentrum, wo MinebeaMitsumi, Sanyo Denki und Oriental Motor im Geschäftsjahr 2025 gemeinsam Schrittmotorerlöse von über JPY 500 Milliarden (USD 3,4 Milliarden) erzielten. Indiens Produktionsgebundenes Anreizprogramm leitet USD 26 Milliarden in Elektronik und Pharmazeutika und eröffnet neue Möglichkeiten für Anbieter von Bewegungssteuerungen.

Nordamerika hielt im Jahr 2025 einen mittleren zweistelligen Prozentanteil, verankert durch Intels USD 20 Milliarden teure Arizona-Fab, die allein Tausende von Achsen mit geschlossenem Regelkreis benötigen wird. Die konzentrierte Medizingeräteherstellung in Massachusetts und Kalifornien begünstigt Lieferanten mit ISO-13485-Zertifizierung und stärkt Premium-Lieferungen mit geschlossenem Regelkreis. Bundessteueranreize zur Rückverlagerung der Elektronikmontage steigern die Nachfrage in Mexikos Grenz-Maquiladoras und dem US-amerikanischen Mittleren Westen. Kanadas Automatisierungsschub in der Lebensmittelverarbeitung und im Bergbau rundet das regionale Wachstum ab.

Europa verfügt über einen soliden Anteil, angetrieben durch Deutschlands Werkzeugmaschinensektor und EU-Energieeffizienzrichtlinien, die Nachrüstungen mit geschlossenem Regelkreis beschleunigen. Südamerikas Expansion konzentriert sich auf Brasiliens Automobilzulieferkette und Argentiniens Upgrades für Landmaschinen, die beide kostengünstige NEMA-23-Hybride bevorzugen. Der Nahe Osten und Afrika bleiben noch in der Anfangsphase, doch die Logistikautomatisierung in den Vereinigten Arabischen Emiraten und Saudi-Arabiens Initiativen für intelligente Fabriken schaffen Brückenköpfe für Bewegungssystemintegratoren. In aufstrebenden Regionen ermutigen freiwillige IE4-Effizienzziele, selbst für Motoren unter einem Kilowatt, OEMs dazu, direkt zu rückkopplungsreichen Designs überzugehen.

Wettbewerbslandschaft

Der Schrittmotorbereich bleibt mäßig fragmentiert: MinebeaMitsumi, Sanyo Denki und MOONS' Electric liefern zusammen mehr als 10 Millionen Hybrideinheiten pro Jahr, machen aber weniger als 30 % des kombinierten Umsatzes aus, was ausreichend Raum für regionale Spezialisten und Auftragshersteller lässt. Die vertikale Integration gibt MinebeaMitsumi Kostenisolierung durch hauseigene Lager und Treiber-ICs, während Oriental Motor mit einem Katalog von 50.000 Artikelnummern konkurriert, der die Lieferung von Sonderwellen, Flanschen und Encoderoptionen innerhalb einer Woche ermöglicht.

Chinesische Hersteller nutzen automatisierte Wickellinien und Mindestbestellmengen von 500 Einheiten, um japanische und europäische Angebote um 30–40 % zu unterbieten, und gestalten so die Rohstoffpreise für NEMA-17- und NEMA-23-Motoren neu. Westliche Lieferanten verteidigen ihren Anteil mit firmware-aktualisierbaren Steuerungen, Predictive-Maintenance-Analysen und regulatorischer Dokumentation für Medizin- oder Luft- und Raumfahrtprogramme. STMicroelectronics und Texas Instruments beschleunigen den Trend, indem sie Stromsensor- und EMI-Minderungsblöcke in Einzelchip-Treiber integrieren und so externe Komponenten und Layoutzeit reduzieren.

Strategische Schritte prägen die Landschaft. Nidecs Kauf des Werkzeugmaschinenarms von Mitsubishi Heavy Industries im Jahr 2024 sichert das Wissen über Rotorlamination, das für Designs mit geringem Drehmomentwelligkeit entscheidend ist. Parker Hannifins Compax3-Schrittmotoremulations-Firmware ermöglicht es OEMs, Achsen mit offenem Regelkreis zu ersetzen, ohne Bewegungsprofile neu zu schreiben, und erschließt so Nachrüstungserlöse. Renesas integrierte Over-the-Air-Aktualisierungsfähigkeit in seine RX-MCU-Linie, die es 3D-Druckerflotten ermöglicht, Mikroschritte aus der Ferne neu abzustimmen und Servicebesuche zu reduzieren. Zusammen definieren Kostendruck, digitale Serviceschichten und selektive Akquisitionen einen intensiv wettbewerbsfähigen, aber innovationsreichen Markt.

Marktführer im Schrittmotorbereich

AMETEK Inc.

Anaheim Automation Inc.

Arcus Technology Inc.

ElectroCraft Inc.

Regal Rexnord Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Parker Hannifin stellte das Compax3S-Antrieb der zweiten Generation vor und fügte einen eingebetteten OPC-UA-Server hinzu, der es OEMs ermöglicht, Drehmoment-, Temperatur- und Energiedaten von Schrittmotorachsen mit geschlossenem Regelkreis direkt an Fabrik-MES-Plattformen für Echtzeitanalysen zu streamen.

- September 2025: MinebeaMitsumi schloss eine USD 210 Millionen teure Erweiterung seines Werks in Hamamatsu ab und begann mit der Massenproduktion von 3,3-mm-Hybridschrittmotoren, wodurch die jährliche Produktionskapazität um 120 Millionen Einheiten erhöht wurde, um aufkommende Programme für humanoide Roboter und tragbare Geräte zu bedienen.

- Juni 2025: MOONS' Electric brachte das iStep-Paket mit geschlossenem Regelkreis auf den Markt, ein firmware-aktualisierbares Motor-und-Antrieb-Set mit integriertem WLAN, das Over-the-Air-Mikroschrittabstimmung und Predictive-Maintenance-Telemetrie für Desktop-3D-Drucker und Laborautomatisierung ermöglicht.

- März 2025: Renesas Electronics veröffentlichte den RX72M+-Mikrocontroller mit Dual-Core-Architektur, dualem Gigabit-Ethernet und einer Hardware-Bewegungsmaschine, die eine 128-Mikroschrittauflösung liefert, und zielt damit auf mehrachsige Halbleiterverpackungsanlagen ab, die Submikrometer-Wiederholgenauigkeit erfordern.

Berichtsumfang des globalen Schrittmotor-Marktes

Der Schrittmotor-Marktbericht ist segmentiert nach Motortyp (Hybrid, Permanentmagnet, Variabler Reluktanz), Antriebstechnik (Offener Regelkreis und Geschlossener Regelkreis), Anwendung (Industrielle Ausrüstung, Robotik und kollaborative Roboter, Medizinische und Laborgeräte, Computing und 3D-Druck, Sonstige Anwendungen), Endverbraucherbranche (Fertigung und industrielle Automatisierung, Gesundheitswesen und Biowissenschaften, Halbleiter und Elektronik, Automobil, Luft- und Raumfahrt sowie Verteidigung, Konsumgüter, Sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hybrid |

| Permanentmagnet |

| Variabler Reluktanz |

| Offener Regelkreis |

| Geschlossener Regelkreis |

| Industrielle Ausrüstung |

| Robotik und kollaborative Roboter |

| Medizinische und Laborgeräte |

| Computing und 3D-Druck |

| Sonstige Anwendungen |

| Fertigung und industrielle Automatisierung |

| Gesundheitswesen und Biowissenschaften |

| Halbleiter und Elektronik |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Konsumgüter |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Motortyp | Hybrid | ||

| Permanentmagnet | |||

| Variabler Reluktanz | |||

| Nach Antriebstechnik | Offener Regelkreis | ||

| Geschlossener Regelkreis | |||

| Nach Anwendung | Industrielle Ausrüstung | ||

| Robotik und kollaborative Roboter | |||

| Medizinische und Laborgeräte | |||

| Computing und 3D-Druck | |||

| Sonstige Anwendungen | |||

| Nach Endverbraucherbranche | Fertigung und industrielle Automatisierung | ||

| Gesundheitswesen und Biowissenschaften | |||

| Halbleiter und Elektronik | |||

| Automobil | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Konsumgüter | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Schrittmotor-Markt im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 USD 33,92 Milliarden erreicht und ab 2026 mit einer CAGR von 9,26 % wächst.

Welcher Motortyp führt derzeit beim Marktanteil?

Hybridschrittmotoren hielten im Jahr 2025 einen Marktanteil von 49,78 % und profitieren von hoher Drehmomenteichte ohne Rückkopplung.

Warum gewinnen Schrittmotorsysteme mit geschlossenem Regelkreis an Akzeptanz?

Sie reduzieren den Energieverbrauch um mehr als 40 %, bieten Stillstandserkennung und liefern Echtzeitdaten für Predictive Maintenance, was eine CAGR von 9,61 % bis 2031 antreibt.

Welche Region soll am schnellsten wachsen?

Asien-Pazifik soll bis 2031 eine CAGR von 10,29 % verzeichnen, angetrieben durch Investitionen in Halbleiteranlagen und vertikale Integration.

Wie schneiden Schrittmotoren im Vergleich zu Servos bei Hochgeschwindigkeitsaufgaben ab?

Das Schrittmotordrehmoment fällt über 1.500 U/min stark ab, während Servos bei 2.000 U/min bis zu 90 % des Nenndrehmoments aufrechterhalten, was dazu führt, dass Servos Hochgeschwindigkeits-Pick-and-Place- und CNC-Anwendungen dominieren.

Welcher strategische Trend definiert den Wettbewerb in diesem Markt?

Vertikale Integration und firmware-aktualisierbare Steuerungen helfen etablierten Unternehmen, ihre Marge gegenüber kostengünstigen asiatischen Herstellern zu verteidigen, die Standardrahmen zu 30–40 % niedrigeren Preisen anbieten.

Seite zuletzt aktualisiert am: