Marktgröße und Marktanteil der passiven elektronischen Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

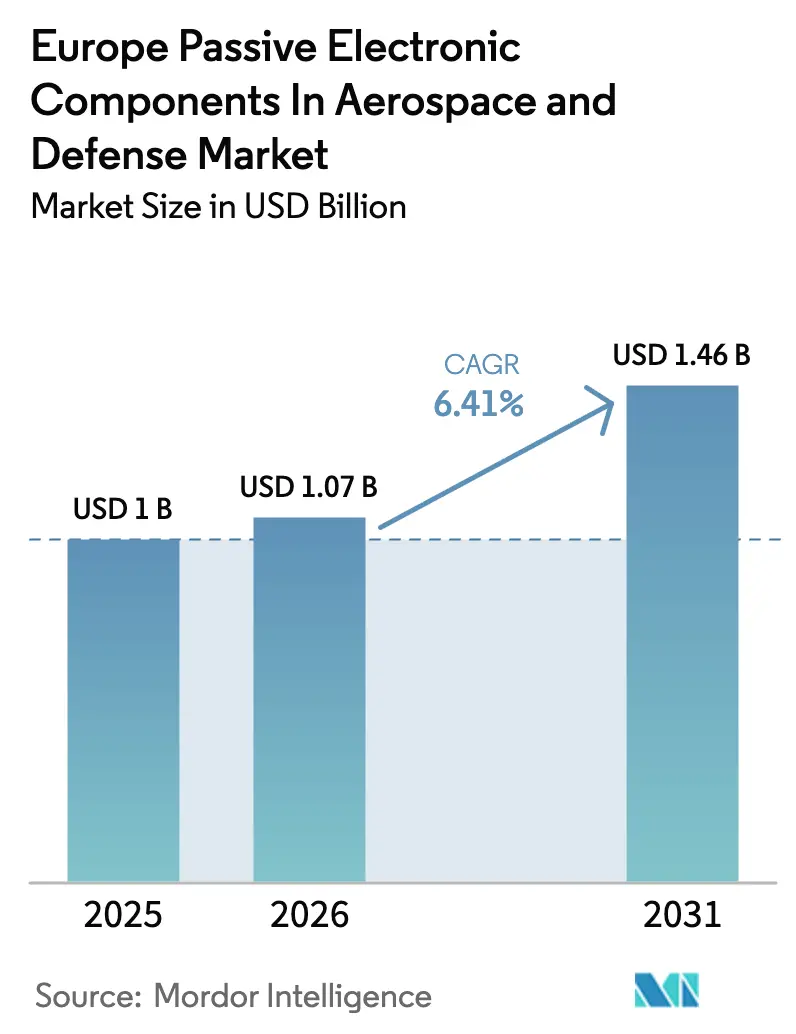

| Marktgröße im Basisjahr (2025) | 1 Milliarden US-Dollar |

| Marktgröße (2026) | 1.07 Milliarden US-Dollar |

| Marktgröße (2031) | 1.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

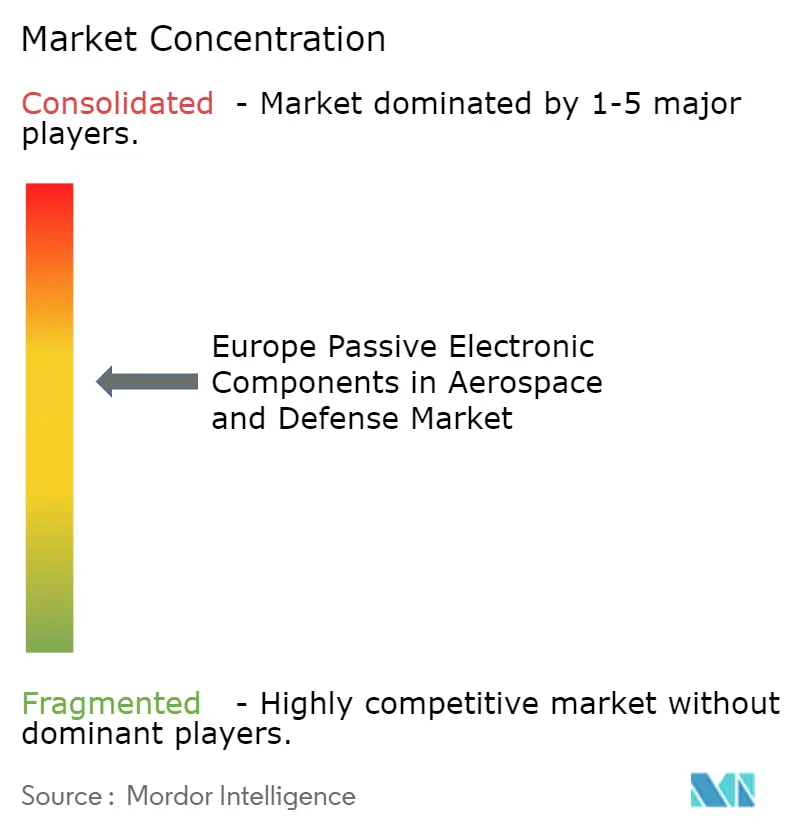

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der passiven elektronischen Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa von Mordor Intelligence

Die Marktgröße für passive elektronische Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa wird voraussichtlich von 1,07 Milliarden USD im Jahr 2026 auf 1,46 Milliarden USD bis 2031 anwachsen und dabei eine CAGR von 6,41 % über den Zeitraum 2026–2031 verzeichnen. Elektrifizierte Flugzeug-Stromverteilungsarchitekturen, souveräne Prioritäten in der Verteidigungselektronik und der beschleunigte Einsatz von Drohnenabwehrsystemen konvergieren, um sowohl die Stückzahlnachfrage als auch den durchschnittlichen Komponentenwert je Plattform zu steigern. Produktqualifizierungszyklen bleiben lang, doch jüngste Finanzierungsrunden der Europäischen Union haben die Markteinführungszeit für Hochtemperaturkondensatoren und verlustarme HF-Filter verkürzt und die historischen Design-in-Zeiträume um bis zu 20 Monate reduziert. Gleichzeitig lenken Offset- und Lokalisierungsklauseln in großen Zellenzellen- und Raketenbeschaffungen die Einkäufe hin zu Lieferanten, die Fertigungs- oder Endmontageanlagen innerhalb des Blocks betreiben, was sowohl Markteintrittsbarrieren als auch Preissetzungsmacht für konforme Anbieter schafft. Schließlich erweitert die anhaltende Beschaffung von Kleinsatelliten und taktischen unbemannten Luftfahrzeugen die adressierbare Basis über traditionelle Kampfjet-, Transport- und Drehflüglerprogramme hinaus, glättet die Auftragsvolatilität und unterstützt ein mittleres einstelliges Wachstumsmomentum.

Wichtigste Erkenntnisse des Berichts

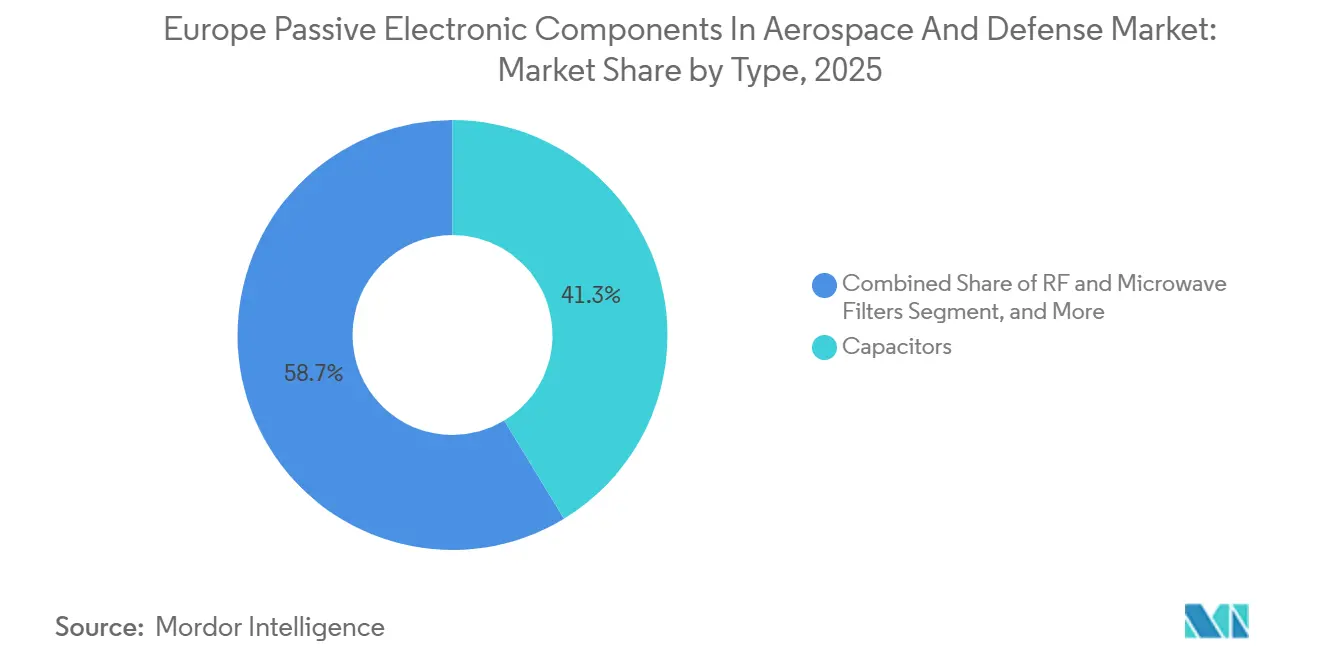

- Nach Typ entfielen im Jahr 2025 41,32 % des Marktanteils der passiven elektronischen Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa auf Kondensatoren, während HF- und Mikrowellenfilter bis 2031 voraussichtlich mit einer CAGR von 7,11 % wachsen werden.

- Nach Material beherrschten Keramiksubstrate im Jahr 2025 36,91 % der Marktgröße der passiven elektronischen Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa und werden voraussichtlich mit einer CAGR von 6,97 % über 2026–2031 wachsen.

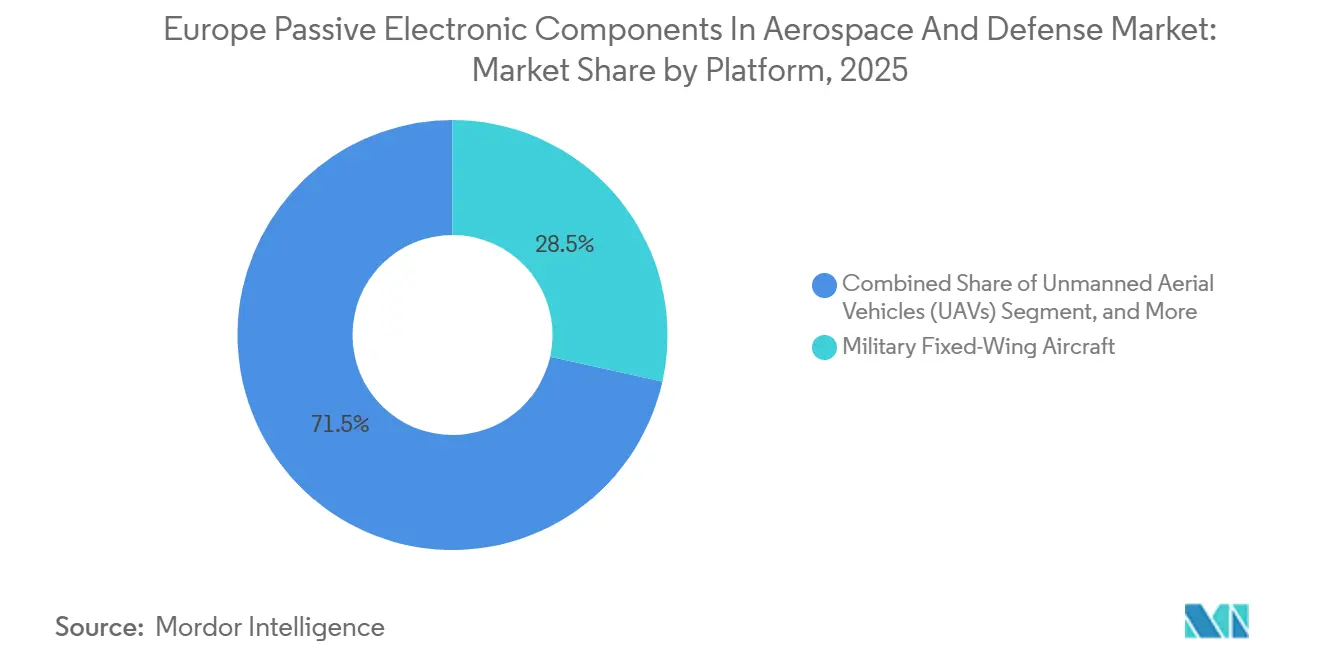

- Nach Plattform hielten militärische Starrflügelflugzeuge im Jahr 2025 einen Umsatzanteil von 28,47 %, während unbemannte Luftfahrzeuge mit einer CAGR von 6,88 % bis 2031 das höchste Wachstum verzeichnen dürften.

- Nach Endnutzer repräsentierten OEM-Produktionslinien im Jahr 2025 52,18 % des Gesamtwerts und werden voraussichtlich mit einer CAGR von 7,23 % wachsen und damit die Wartungs-, Reparatur- und Überholungskanäle übertreffen.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 23,73 %, doch Spanien wird voraussichtlich mit einer CAGR von 6,91 % bis 2031 die schnellste Expansion verzeichnen, da die A400M-Produktion steigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für passive elektronische Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der europäischen Modernisierungsprogramme für Verteidigungselektronik | +1.20% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Nachfragespitze durch den Aufbau von Kleinsatelliten und Startdienstleistungen im Vereinigten Königreich, Frankreich und Deutschland | +1.00% | Vereinigtes Königreich, Frankreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Architekturen für stärker elektrifizierte Flugzeuge treiben Hochtemperatur-Passivkomponenten an | +1.50% | Europaweit, konzentriert in Frankreich, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| EU-gefördertes GaN-Leistungs-F&E katalysiert die Integration fortschrittlicher Passivkomponenten | +0.90% | Europaweit, angeführt von Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Offset- und Lokalisierungsvorschriften begünstigen regionale Passivkomponentenlieferanten | +0.70% | Frankreich, Deutschland, Italien, Spanien, Polen | Kurzfristig (≤ 2 Jahre) |

| Schneller Einsatz von Drohnenabwehr- und Präzisionsmunition nach dem Ukraine-Konflikt | +0.80% | Deutschland, Polen, Baltische Staaten, Nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der europäischen Modernisierungsprogramme für Verteidigungselektronik

Die Verteidigungsausgaben stiegen 2025 auf dem gesamten Kontinent, da Deutschland, Frankreich und das Vereinigte Königreich jeweils den NATO-Schwellenwert von 2 % des BIP erreichten oder überschritten. Beschaffungsbudgets priorisieren nun Avionik-, Radar- und Elektronische-Kriegsführungs-Upgrades als oberste Prioritäten und beschleunigen die Qualifizierung von AS9100-zertifizierten Kondensatoren, Widerständen und Filtern, die für erweiterte Temperatur- und Strahlungsbelastung geeignet sind.[1]Europäische Kommission, "Europäischer Verteidigungsfonds," defence-industry-space.ec.europa.eu Nationale Inhaltsklauseln, die vorschreiben, dass mindestens die Hälfte der elektronischen Komponenten innerhalb der Europäischen Union bezogen werden muss, lenken Hauptauftragnehmer zu regionalen Anbietern, verkürzen Design-Win-Zyklen und erhöhen den durchschnittlichen Verkaufspreis für hochzuverlässige Passivkomponenten.

Nachfragespitze durch den Aufbau von Kleinsatelliten und Startdienstleistungen im Vereinigten Königreich, Frankreich und Deutschland

Der kommerzielle und institutionelle Kleinsatelliten-Auftragsbestand explodierte, nachdem OneWeb seine Konstellation der zweiten Generation begann, während Arianespace im Jahr 2025 langfristige Startverträge im Wert von 2,1 Milliarden EUR (2,37 Milliarden USD) sicherte.[2]Arianespace, "Arianespace-Verträge und Startdienstleistungen," arianespace.com Jedes Raumfahrzeug enthält mehr als 12.000 mehrschichtige Keramikkondensatoren, 600 Präzisionswiderstände und zahlreiche Induktoren, was die jährliche Komponentennachfrage weit über historische Durchschnittswerte treibt. Staatliche Zuschüsse für NewSpace-Startups verstärken den Bedarf an europäisch hergestellten Induktoren und Transformatoren, die die US-amerikanischen International Traffic in Arms Regulations umgehen.

Architekturen für stärker elektrifizierte Flugzeuge treiben Hochtemperatur-Passivkomponenten an

Kommerzielle Transportflugzeuge wie der Airbus A320neo leiten heute rund 1,5 MW elektrische Leistung, gegenüber nahezu null vor einem Jahrzehnt, was Designer zwingt, Folienkondensatoren und Dickschichtwiderstände zu spezifizieren, die bei Temperaturen bis zu 200 °C stabil bleiben.[3]IEEE Xplore, "Hochtemperatur-Passivkomponenten für stärker elektrifizierte Flugzeuge," ieeexplore.ieee.org Ähnliche Anforderungen entstehen bei Hybrid-Elektro-Demonstratoren, die im Rahmen des Clean Aviation Joint Undertaking gefördert werden, wo Siliziumkarbid- und Galliumnitrid-Wechselrichter oberhalb von 600 V DC betrieben werden und Keramikkondensatoren mit einstelligem Milliohm-Ersatzreihenwiderstand erfordern.

EU-gefördertes GaN-Leistungs-F&E katalysiert die Integration fortschrittlicher Passivkomponenten

Horizon-Europe-Konsortien wie ALL2GaN und GaN4AP erhielten gemeinsam 47 Millionen EUR (53 Millionen USD) in den Jahren 2024–2025, um 650-V- und 1.200-V-Galliumnitrid-Module zu reifen. Die hohe Schaltfrequenzfähigkeit von GaN-Bauelementen reduziert die Filter- und Induktorgröße um bis zu 60 %, verschärft jedoch auch die Wellenstrom- und Dielektrikumsverlustspezifikationen für Eingangs- und Ausgangskondensatoren. Der frühe Feldeinsatz an Airbus-Hilfstriebwerk-Startern demonstrierte Wechselrichtereffizienzen von 98,5 % und bestätigte den kommerziellen Fall für verlustarme Keramik- und Foliendielektrika.[4]Infineon Technologies, "CoolGaN-Leistungsplattform," infineon.com

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Volatilität der Tantal- und Ferritversorgung | -0.60% | Europaweit, akut in Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Kostenbelastung durch REACH-konforme bleifreie Neugestaltungen | -0.50% | Europaweit, insbesondere Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Begrenzte EU-Keramikkondensator-Fertigungskapazität verlängert Lieferzeiten | -0.40% | Europaweit, konzentriert in Deutschland, Tschechische Republik | Kurzfristig (≤ 2 Jahre) |

| Integration von SiP-Lösungen reduziert die Anzahl diskreter Passivkomponenten | -0.30% | Europaweit, angeführt von Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Volatilität der Tantal- und Ferritversorgung

Exportbeschränkungen, die von der Demokratischen Republik Kongo und Ruanda Anfang 2025 eingeführt wurden, ließen die Tantal-Spotpreise innerhalb von neun Monaten um 42 % steigen, drückten die Margen der Kondensatorhersteller und lösten Neugestaltungsaktivitäten hin zu Polymer-Aluminium-Optionen aus, wo dies machbar war. Gleichzeitig reduzierte Chinas Ferrit-Kontingent die europäische Ferritpulververfügbarkeit um 18 %, was Induktorlieferanten dazu zwang, größere Eisenpulver- oder Luftkern-Alternativen zu evaluieren, die mehr Platinenfläche beanspruchen und zusätzliche Wärme abgeben.

Kostenbelastung durch REACH-konforme bleifreie Neugestaltungen

Obwohl Luft- und Raumfahrtplattformen historisch von bleifreien Vorschriften ausgenommen waren, empfahl die Überprüfung der Europäischen Chemikalienagentur im Jahr 2024, diese Ausnahmen bis 2030 auslaufen zu lassen. Der Wechsel zu Zinn-Silber-Kupfer-Lot erhöht die maximalen Reflow-Temperaturen von 220 °C auf 245 °C, verschlechtert die Kapazitätsstabilität um bis zu 8 % bei Klasse-II-Mehrschicht-Keramikteilen und erfordert eine neue DO-160G-Thermoschock-Validierung. Qualifizierungsbudgets zwischen 150.000 EUR und 300.000 EUR (169.000–338.000 USD) pro Komponentenfamilie schrecken kleinere Unternehmen ab und stärken den Bestandsvorteil von Lieferanten mit bestehenden internen Zuverlässigkeitslabors.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: HF- und Mikrowellenfilter erhöhen die Wachstumsdynamik

HF- und Mikrowellenfilter sind auf dem Weg, bis 2031 eine CAGR von 7,11 % zu verzeichnen und damit den Marktdurchschnitt für passive elektronische Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa zu übertreffen, da sich aktiv elektronisch gescannte Array-Radar verbreiten. Das Aufwärtspotenzial des Segments ist in Galliumnitrid-Leistungsverstärkern verankert, die bei Multi-Megahertz-Frequenzen schalten und daher eine verlustarme Filterung zur Minderung von Oberwellenverzerrungen erfordern. Kondensatoren behielten 2025 einen dominanten Anteil von 41,32 %, dank ihrer allgegenwärtigen Präsenz in Entkopplungs- und Notstromkreisen, obwohl diskrete Stückzahlen mit dem Fortschritt der System-in-Package-Integration stagnieren.

Induktoren und Transformatoren behalten unverzichtbare Rollen in Schaltnetzteilen für Flugsteuerungscomputer, während Nischenbauelemente wie Varistoren und Thermistoren die Transientenunterdrückung und Temperaturkompensation übernehmen. Thales' Ground Master 200-Radar allein verwendet mehr als 2.400 oberflächenmontierte HF-Kondensatoren pro Array-Fläche, was die komponentenintensive Natur von Phased-Array-Architekturen unterstreicht. Die Marktgröße für HF-Filter im Bereich passive elektronische Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa wird bis 2031 voraussichtlich auf 0,27 Milliarden USD steigen, was sowohl Preis- als auch Volumenexpansion widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Keramiksubstrate festigen die Führungsposition

Keramiksubstrate hielten 2025 einen Anteil von 36,91 % und werden die Führungsposition behalten, da galliumnitridgeeignete Formulierungen mit einer Bewertung über 200 °C an Akzeptanz gewinnen. Diese Mehrschicht-Keramikkondensatoren liefern einen niedrigeren Ersatzreihenwiderstand als Polymer- oder Aluminium-Elektrolyt-Alternativen und ermöglichen eine 40%ige Massenreduzierung in Wechselrichtermodulen für Hybrid-Elektro-Demonstratoren. Tantal bleibt für hochdichte Notstromkreise unverzichtbar, doch intensive Preisvolatilität lenkt Designer hin zur Polymer-Aluminium-Technologie, wenn der Platinenplatz es erlaubt.

Folienkondensatoren aus Polypropylen- oder Polyphenylensulfid-Dielektrika bilden die Grundlage für Snubber- und DC-Link-Kreise in Aktuierungsantrieben und Radarsendern, während Ferritmaterialien Induktoren und Transformatoren in Schaltreglern unterhalb von 10 MHz ermöglichen. Der Marktanteil für Keramikmaterialien im Bereich passive elektronische Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa wird voraussichtlich moderat zunehmen, da zusätzliche Kapazitäten in Österreich und der Tschechischen Republik in Betrieb gehen und die durchschnittlichen Lieferzeiten bis 2027 auf nahezu 16 Wochen verkürzen.

Nach Plattform: Unbemannte Luftfahrzeuge überholen traditionelle Flugzeugmuster

Unbemannte Luftfahrzeuge werden voraussichtlich mit einer CAGR von 6,88 % wachsen, was die beschleunigte Verteidigungsbeschaffung von taktischen Aufklärungsdrohnen, Loitering-Munition und unbemannten Drehflüglersystemen nach dem Ukraine-Konflikt widerspiegelt, der die Anforderungen an die Gefechtsfeldaufklärung neu gestaltet hat. Jedes Mittelflughöhen-Langstrecken-Flugzeug enthält rund 5.000 Mehrschicht-Keramikkondensatoren, 1.400 Widerstände und 300 Induktoren in Flugsteuerungs-, Navigations- und sicheren Datenlinksubsystemen.

Militärische Starrflügelflugzeuge behielten 2025 einen beachtlichen Anteil von 28,47 %, da Eurofighter Typhoon und Dassault Rafale-Avionik in wichtige Nachrüstphasen eintraten und mehr als 10.000 Passivkomponenten pro Jet einbetteten. Drehflügler und kommerzielle Transportflugzeuge tragen eine stetige Nachfrage bei, während die Nische für Raketen und Präzisionsmunition, obwohl kleiner im absoluten Wert, Premiumpreise erzielt, da Komponenten Startbeschleunigungen von bis zu 15.000 g und extremem Thermoschock standhalten müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: OEM-Produktionslinien treiben das Volumen an

OEM-Produktionslinien erzielten 2025 52,18 % des Umsatzes und bleiben der größte Absatzkanal, da die Erstmontage die meisten Passivkomponenten einbettet. Linienaustauschbare Einheiten, die von Airbus, Leonardo, Dassault und Saab bestellt werden, fixieren Teilenummern oft für 20+ Jahre, was Volumenstabilität garantiert, aber strenge AS9100- und IATF-16949-Konformität erfordert. Die Nachfrage aus Wartung, Reparatur und Überholung bleibt für alternde Flotten wie den Tornado stabil, doch ihre CAGR ist bei 5,1 % gedeckelt, da europäische Budgets auf Neubau-Programme umschwenken.

Offset-Anforderungen stärken die OEM-zentrierte Nachfrage weiter: Polens FA-50-Avionik-Vertrag verpflichtet zu 50 % Inhalt aus der Europäischen Union, was Thales dazu veranlasst, Kondensatoren von AVX Czech Republic und WIMA Deutschland dual zu beziehen, anstatt kostengünstige asiatische Anbieter zu nutzen. Wartungs-, Reparatur- und Überholungswerkstätten, die mit kürzeren Planungshorizonten konfrontiert sind, verlassen sich auf Distributoren und haben kaum Einfluss auf zukünftige Produkt-Roadmaps.

Geografische Analyse

Deutschland hielt 2025 einen beherrschenden Anteil von 23,73 % am Markt für passive elektronische Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa, gestützt durch die Airbus-Flugzeugendmontage, die Hensoldt-Radarproduktion und die MTU-Aero-Engines-Leistungselektronik. Mehr als 400 Millionen Passivkomponenten flossen jährlich in deutsche Einrichtungen, und die Co-Führungsrolle des Landes im Future Combat Air System schreibt eine 50%ige europäische Inhaltsklausel vor, die inländische Kondensator- und Widerstandslieferanten stark begünstigt.

Spanien wird voraussichtlich mit einer CAGR von 6,91 % wachsen, da Airbus die A400M-Produktion in Sevilla von 12 Flugzeugen im Jahr 2025 auf mindestens 18 im Jahr 2026 steigert, wobei jedes Transportflugzeug fast 10.000 Passivkomponenten in Flugsteuerungs- und Missionscomputerketten integriert. Die Lieferkettenstrategie des Programms erfordert 60 % Inhalt aus der Europäischen Union, was die Qualifizierung lokaler Keramikkondensatorlieferanten beschleunigt.

Frankreich kombiniert die Dassault-Rafale-Montage, Thales-Avionik und Safran-Triebwerkssteuerungsproduktion, um 2025 rund 320 Millionen Passivkomponenten zu verbrauchen. Laufende Rafale-F4-Elektronische-Kriegsführungs-Upgrades und Scorpion-Panzerwagen-Einsätze erhalten den Bedarf an robusten Folienkondensatoren und Dickschichtwiderständen, die elektromagnetischen Impulsen standhalten können.

Das Vereinigte Königreich trägt durch die BAE-Systems-Typhoon-Fertigung und Rolls-Royce-Triebwerkssteuerungseinheiten eine beachtliche Nachfrage bei, doch durch den Brexit bedingte Zollverzögerungen verlängerten die Lieferzeiten 2025 im Durchschnitt um 8 Tage. Italiens Leonardo-Hubschrauberlinien folgen, während das übrige Europa, angeführt von Polen und Schweden, einen Anteil von 18 % ausmacht. Polens Verteidigungsausgaben stiegen auf 4,7 % des BIP und lösten Bestellungen für taktische Drohnen aus, die europäisch bezogene Passivkomponenten erfordern, um 60%ige Inhaltsklauseln zu erfüllen.

Wettbewerbslandschaft

Die fünf größten Akteure – KEMET, TDK, Vishay, Murata und AVX – hielten 2025 gemeinsam rund 48 % des Marktes für passive elektronische Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa, wobei kein einzelnes Unternehmen einen Anteil von 12 % überschritt. Jahrzehntelange Qualifizierungsgenehmigungen von Airbus, Leonardo, Thales und BAE Systems schaffen hohe Eintrittsbarrieren für neue Marktteilnehmer, da DO-160G- und MIL-PRF-55365-Testzyklen 18 bis 36 Monate dauern. Europäische Spezialisten wie Exxelia, WIMA und TT Electronics differenzieren sich durch lokalisierte Ingenieurunterstützung, schnelleres Prototyping und die Bereitschaft, Niedrigvolumen-Hochzuverlässigkeitsvarianten anzupassen, und erfassen 15 % bis 20 % von Nischensegmenten wie raumfahrtqualifizierten Tantalkondensatoren und pulsbelasteten Folienbauteilen.

Der Technologieeinsatz konzentriert sich auf Materialinnovation: TDKs CeraLink-Kondensatoren mit einem bleifreien relaxor-ferroelektrischen Dielektrikum, das für 300 V und 150 °C ausgelegt ist, wurden 2024 in Airbus-A320neo-Hilfstriebwerk-Starter eingeführt. Vishay erweiterte 2025 sein Dünnschichtwiderstandsportfolio um Varianten mit 0,01 % Toleranz für die Stromerfassung in Fly-by-Wire-Systemen, während Murata Siliziumkondensator-Prototypen vorstellte, die eine 10-fach höhere Kapazitätsdichte und eine intrinsische Strahlungstoleranz von mehr als 1 Megarad bieten.

Offset- und Lokalisierungsvorschriften begünstigen Lieferanten mit europäischen Fertigungsstandorten: AVX erweiterte 2025 seine Anlage in der Tschechischen Republik, und Panasonic erwarb eine Tantalkondensatorlinie in Pardubice, um Verteidigungsverträge zu bedienen, die 50 % inländischen Inhalt nach Wert vorschreiben. Chancen in weißen Flecken bestehen bei galliumnitridkompatiblen HF-Kondensatoren, Hochtemperatur-Keramikformulierungen für Wechselrichter in stärker elektrifizierten Flugzeugen und strahlungsgehärteten Induktoren für Satellitenkonstellation, Segmente, in denen Leistungsspezifikationen die Fähigkeiten von Altprodukten überschreiten und Premiumpreise rechtfertigen.

Marktführer der Branche für passive elektronische Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa

KEMET Corporation (Yageo Group)

Panasonic Corporation

TDK Corporation

Vishay Intertechnology Inc.

AVX Corporation (Kyocera Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Exxelia stellte die CF/CFS-Serie von Impulskondensatoren mit integrierten Entladewiderständen für Verteidigungs- und Startsysteme vor.

- April 2025: Die Europäische Kommission startete das gemeinsame Rüstungsbeschaffungsprogramm SAFE im Wert von 150 Milliarden EUR mit der Verpflichtung zu 65 % EU-Ursprungskomponenten.

- März 2025: Deutschland enthüllte eine duale Investitionsstrategie, die unbegrenzte Verteidigungsausgaben mit einem Infrastrukturfonds von 500 Milliarden EUR verbindet.

- März 2025: Die Europäische Kommission schlug eine Kreditfazilität von 150 Milliarden EUR zur Förderung gemeinsamer Verteidigungsbeschaffungen vor.

- Februar 2025: Exxelia brachte hochleistungsfähige versilberte Glimmerkondensatoren für HF- und Luft- und Raumfahrtanwendungen auf den Markt.

Berichtsumfang des Marktes für passive elektronische Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa

Der Bericht über den Markt für passive elektronische Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa ist segmentiert nach Typ (Kondensatoren, Widerstände, Induktoren, Transformatoren, HF- und Mikrowellenfilter, Sonstige), Material (Keramik, Tantal, Aluminium-Elektrolyt, Folie, Ferrit, Kohlenstoffzusammensetzung und Dickschicht), Plattform (kommerzielle Starrflügelflugzeuge, militärische Starrflügelflugzeuge, Drehflügler, UAVs, Raketen und Präzisionsmunition, Raumfahrzeuge und Satelliten), Endnutzer (OEM-Produktionslinien, Wartung, Reparatur und Überholung) sowie Geografie (Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien, Übriges Europa). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kondensatoren |

| Widerstände |

| Induktoren |

| Transformatoren |

| HF- und Mikrowellenfilter |

| Sonstige Typen |

| Keramik |

| Tantal |

| Aluminium-Elektrolyt |

| Folie |

| Ferrit |

| Kohlenstoffzusammensetzung und Dickschicht |

| Kommerzielle Starrflügelflugzeuge |

| Militärische Starrflügelflugzeuge |

| Drehflügler |

| Unbemannte Luftfahrzeuge (UAVs) |

| Raketen und Präzisionsmunition |

| Raumfahrzeuge und Satelliten |

| OEM-Produktionslinien |

| Wartung, Reparatur und Überholung (MRO) |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Typ | Kondensatoren |

| Widerstände | |

| Induktoren | |

| Transformatoren | |

| HF- und Mikrowellenfilter | |

| Sonstige Typen | |

| Nach Material | Keramik |

| Tantal | |

| Aluminium-Elektrolyt | |

| Folie | |

| Ferrit | |

| Kohlenstoffzusammensetzung und Dickschicht | |

| Nach Plattform | Kommerzielle Starrflügelflugzeuge |

| Militärische Starrflügelflugzeuge | |

| Drehflügler | |

| Unbemannte Luftfahrzeuge (UAVs) | |

| Raketen und Präzisionsmunition | |

| Raumfahrzeuge und Satelliten | |

| Nach Endnutzer | OEM-Produktionslinien |

| Wartung, Reparatur und Überholung (MRO) | |

| Nach Land | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für passive elektronische Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa bis 2031 erreichen?

Die Marktgröße für passive elektronische Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa wird voraussichtlich bis 2031 einen Wert von 1,46 Milliarden USD erreichen und ab 2026 mit einer CAGR von 6,41 % wachsen.

Welches Materialsegment dominiert den Markt für passive elektronische Komponenten für Luft- und Raumfahrt sowie Verteidigung in Europa?

Keramiksubstrate hielten 2025 einen Anteil von 36,91 % und wachsen mit einer CAGR von 6,97 %, angetrieben durch galliumnitridgeeignete Formulierungen für Hochtemperaturwechselrichter und Radarmodule.

Warum wachsen unbemannte Luftfahrzeuge schneller als andere Plattformen?

Unbemannte Luftfahrzeuge wachsen mit einer CAGR von 6,88 %, da europäische Verteidigungsministerien nach dem Ukraine-Konflikt taktische Aufklärungsdrohnen und Loitering-Munition beschaffen.

Welche Rolle spielen Offset- und Lokalisierungsvorschriften?

Offset-Klauseln, die 40 % bis 60 % Inhalt aus der Europäischen Union erfordern, begünstigen Lieferanten mit regionaler Fertigung, beschleunigen Qualifizierungszyklen und erhöhen die Preissetzungsmacht für konforme Anbieter.

Welches Land führt den regionalen Markt an?

Deutschland hielt 2025 einen Anteil von 23,73 %, gestützt durch Airbus, Hensoldt und MTU Aero Engines, doch Spanien wird voraussichtlich mit einer CAGR von 6,91 % am schnellsten wachsen, da die A400M-Produktion steigt.

Wie wirkt sich die Lieferkettenvolatilität auf den Markt aus?

Geopolitische Beschränkungen bei der Tantal- und Ferritversorgung lösten 2025 Preisspitzen von 42 % aus und zwangen zu Neugestaltungen hin zu Polymer-Aluminium-Kondensatoren und Eisenpulver-Induktoren, wo dies machbar war.

Seite zuletzt aktualisiert am: