Marktgröße und Marktanteil für Partikelzähler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

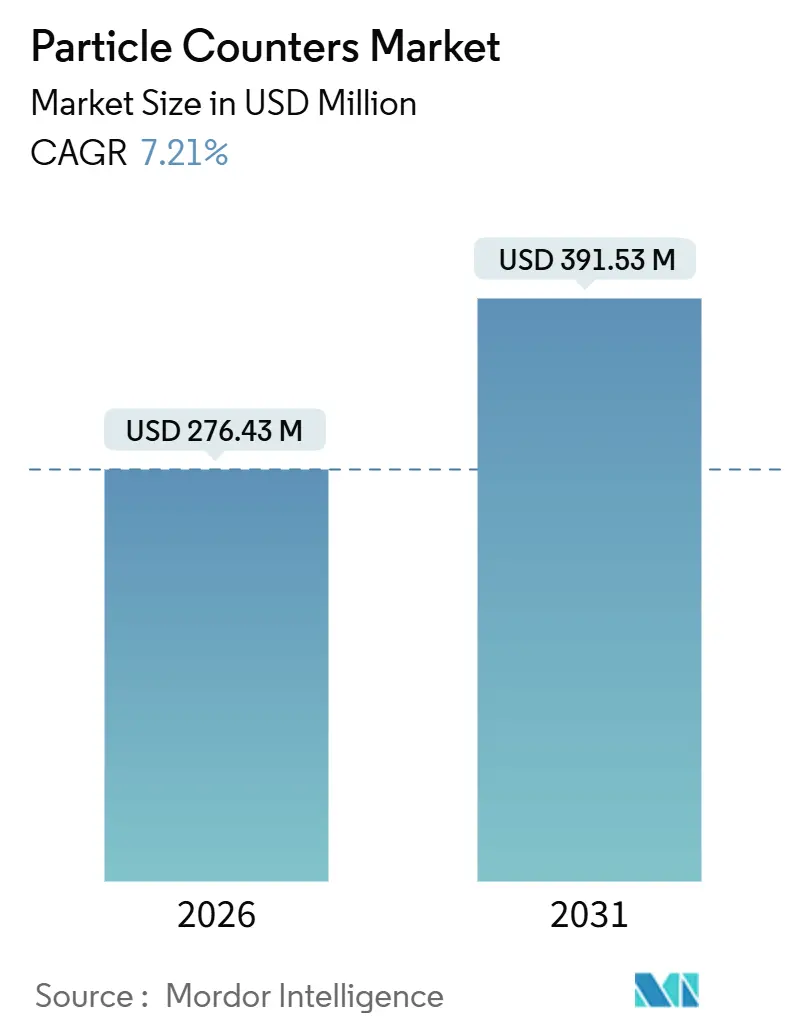

| Marktgröße (2026) | 276.43 Millionen US-Dollar |

| Marktgröße (2031) | 391.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Partikelzähler von Mordor Intelligence

Die Marktgröße für Partikelzähler wird im Jahr 2026 auf 276,43 Millionen USD geschätzt und soll bis 2031 391,53 Millionen USD erreichen, bei einer CAGR von 7,21 % während des Prognosezeitraums (2026–2031).

Diese Wachstumsdynamik resultiert aus überarbeiteten GMP-Anhang-1-Vorschriften, die eine kontinuierliche Überwachung auf lebensfähige und nicht lebensfähige Partikel vorschreiben, aus Halbleiterfabriken, die auf 2-Nanometer-Logikknoten umsteigen und eine Erkennung unter 10 Nanometern erfordern, sowie aus umfangreichen Programmen zur Überwachung der Umgebungsluftqualität in Asien, die die Überwachungsdichte um eine Größenordnung erhöhen. Die Nachfrage wird zusätzlich durch Reinräume für die Zelltherapie, Gigafabriken für EV-Batterien mit Ultratrockenkammern sowie KI-gestützte Plattformen für vorausschauende Wartung, die Kalibrierungskosten senken, gestärkt. Infolgedessen wechseln Käufer von eigenständigen Handheld-Geräten zu vernetzten Fernzählern, die Audit-Trail-Automatisierung, Edge-Analytik und Cloud-basierte Datenintegrität integrieren.

Der Wettbewerb dreht sich um drei Hebel: Empfindlichkeit, Konnektivität und Service. Marktführer unter der Leitung von Danaher, TSI und Spectris bündeln wasserbasierte Kondensationstechnologie, 21-CFR-Teil-11-Software und ISO/IEC-17025-Vor-Ort-Kalibrierung, um wiederkehrende Umsätze zu sichern. Nischenanbieter richten sich mit vereinfachter Optik und abonnementfreier Firmware an preissensible Segmente, während Integratoren digitale Zwillinge einführen, die Sensordrift vorhersagen. Regionale Dynamiken verstärken diese Strategien. Nordamerika bevorzugt hochwertige Pharma- und Advanced-Logic-Fabriken; der Asien-Pazifik-Raum skaliert massive Umgebungsnetzwerke und Gigafabriken; Europa hinkt hinterher, da Fabrikverzögerungen neue Aufträge verzögern. Insgesamt bilden diese Trends die Grundlage für einen dauerhaften Ersatzzyklus, der den Markt für Partikelzähler als kritische Instrumentierungsnische in den Bereichen Gesundheit, Elektronik, Energie und Klimaforschung stützt.

Wichtigste Erkenntnisse des Berichts

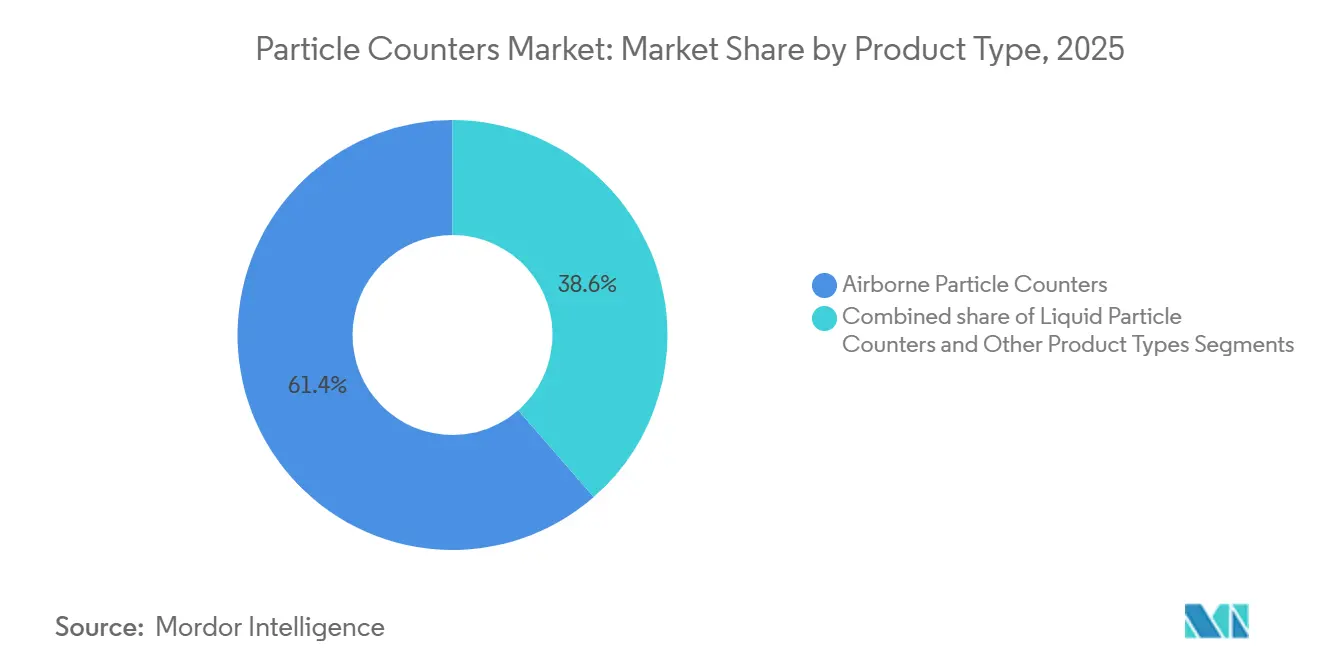

- Nach Produkttyp führten luftgetragene Partikelzähler mit einem Marktanteil von 61,42 % am Markt für Partikelzähler im Jahr 2025, während Flüssigpartikelzähler bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 64,09 % der Marktgröße für Partikelzähler auf die Reinraumüberwachung; für die Aerosolüberwachung und -forschung wird bis 2031 eine CAGR von 8,97 % prognostiziert.

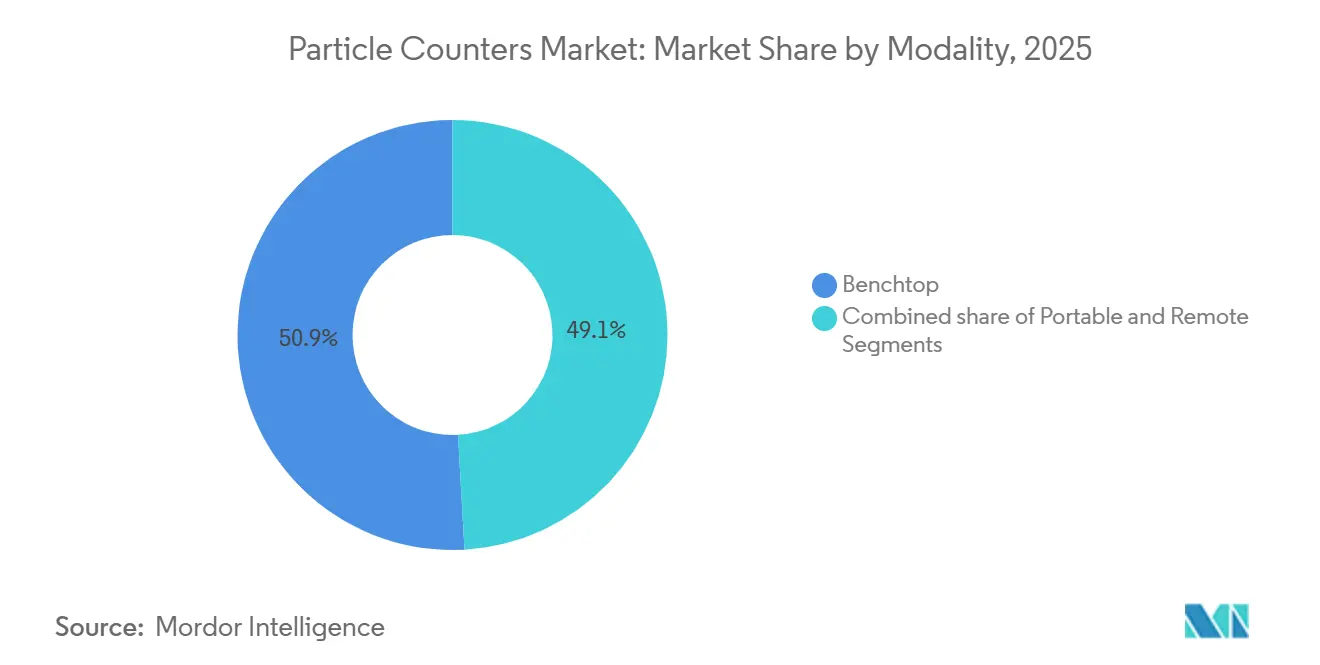

- Nach Modalität hielten Tischgeräte im Jahr 2025 einen Anteil von 50,89 % am Markt für Partikelzähler, während ferngesteuerte Geräte zwischen 2026 und 2031 eine CAGR von 8,68 % erzielen dürften.

- Nach Endnutzer sicherten sich Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 38,20 % am Markt für Partikelzähler; für akademische Einrichtungen und Forschungsinstitute wird bis 2031 eine CAGR von 9,67 % prognostiziert.

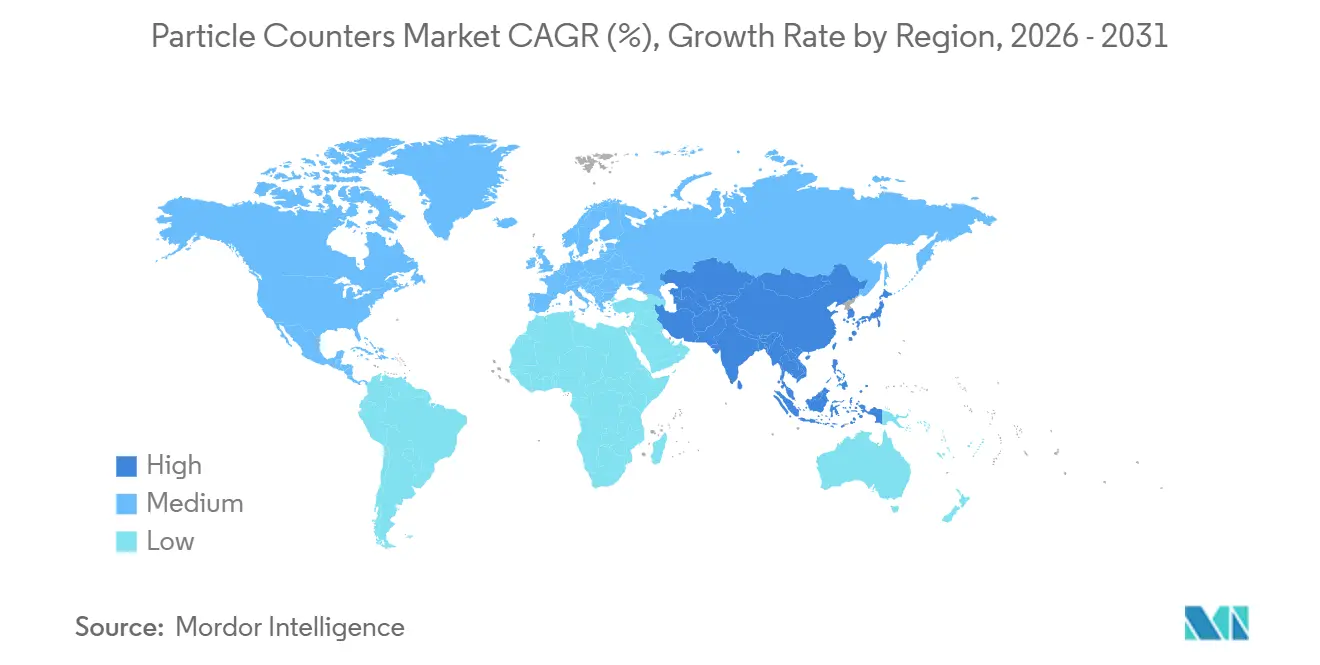

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 41,65 % am Markt für Partikelzähler auf Nordamerika, jedoch wird für die Region Asien-Pazifik im Prognosezeitraum eine CAGR von 8,18 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Partikelzähler

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strengere globale Reinraumstandards | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum in der Biologika- und Zelltherapiefertigung | +1.5% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sub-Mikron-Überwachung für 2-nm-Halbleiter | +1.3% | Taiwan, Südkorea, Japan, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| EV-Batterie-Gigafabriken und Ultratrockenkammern | +1.0% | Deutschland, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Umgebungsnetzwerke | +0.9% | Indien, China, Südostasien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte vorausschauende Wartung | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Reinraumstandards (ISO 14644 und GMP Anhang 1)

Seit August 2023 verpflichtet Anhang 1 Hersteller steriler Arzneimittel dazu, kontinuierliche Partikelprotokolle in den Zonen A und B zu führen und periodische Stichprobenmessungen zu ersetzen. ISO 14644-5:2025 erlaubt Betreibern darüber hinaus, die Neuzertifizierungsintervalle von sechs auf 24 Monate zu verlängern, wenn Online-Daten die Konformität belegen, wodurch Ausfallzeiten und Validierungskosten reduziert werden. Instrumente wie der MET ONE 3400+ von Beckman Coulter automatisieren SOPs und Audit-Trails und gewährleisten eine Ein-Klick-Konformität für FDA-Inspektoren[1]. Unternehmen, die Upgrades verzögert haben, sehen sich nun einer verschärften behördlichen Prüfung ausgesetzt, was eine Ersatzwelle bei veralteten Handheld-Geräteflotten beschleunigt.

Starkes Wachstum in der Biologika- und Zelltherapiefertigung

Einweg-Bioreaktoren bergen unsichtbare Leckagerisiken, weshalb CDMOs Echtzeit-Partikelzähler in Abfüllanlagen installieren, die Beuteldefekte erkennen können, bevor Chargen im Wert von 5 Millionen USD verloren gehen. Die FDA-Leitlinie von 2024 zu fortschrittlichen Therapien behandelt die Umgebungsüberwachung als kritisches Qualitätsmerkmal und macht kontinuierliches Partikel-Trending zur Standardpraxis. Der BioTrak-Zähler von TSI unterscheidet lebensfähige Mikroben von inerten Partikeln und schließt damit eine langjährige Datenlücke, die Betreiber früher zwang, separate Luftprobenehmer zur Querverifikation hinzuzuziehen. Mehr als 1.200 aktive Zelltherapie-Studien konzentrieren die Nachfrage in den Vereinigten Staaten und China und befeuern starke Stückverkäufe an Einrichtungen, die Reinräume zwischen Kampagnen umkonfigurieren.

Beschleunigter Halbleiterknotenrückgang und Bedarf an Sub-Mikron-Überwachung

Beim 2-Nanometer-Knoten kann ein einzelner 20-nm-Kontaminant benachbarte Transistoren kurzschließen und die Ausbeute drastisch senken. Herkömmliche optische Zähler enden typischerweise bei etwa 100 nm, weshalb Fabriken häufig Kondensationspartikelzähler einsetzen, die Aerosole für die optische Erkennung erzeugen. Das Nano-LPM-System von TSI, das im November 2025 eingeführt wurde, liefert eine präzise Flüssigkeitserkennung bei 10 nm, indem es UPW (ultra-reines Wasser) aerosolisiert und Rückstände mit wasserbasierten Kondensationsoptiken zählt, wodurch Mikroblasen-Artefakte vermieden werden, die frühere Systeme plagten. Die Kapitalintensität unterstreicht den Mehrwert: Ein Ausbeute-Gewinn von 0,1 % in einer Fabrik im Wert von 40 Milliarden USD kompensiert Millionen von Dollar an Sensorausgaben.

Anstieg bei EV-Batterie-Gigafabriken und Verbreitung von Ultratrockenkammern

Das Beschichten von Lithium-Ionen-Kathoden erfolgt bei einer relativen Luftfeuchtigkeit von unter 1 %, um die Lithiumoxidation zu begrenzen, was ISO-Klasse-6-bis-8-Räume mit kontinuierlicher Partikelüberwachung erfordert. Das 40-GWh-Werk von Volkswagen in Salzgitter betreibt bereits mehr als 200 über industrielles Ethernet vernetzte Fernzähler. Da niedrige Luftfeuchtigkeit die Brechungsindizes von Laserstrahlen verändert, korrigieren Algorithmen nun automatisch für Feuchtigkeit, um Größenmessfehler innerhalb von 15 % zu halten. Das Nevada-Werk von Tesla koppelt Software für vorausschauende Wartung an diese Sensoren, wodurch ungeplante Ausfallzeiten um etwa 20 % reduziert werden, was verdeutlicht, wie digitale Zwillinge den Instrument-ROI steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten für HEPA-Klasse-Umgebungen | -0.8% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Kalibrierungskapazitäten | -0.6% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Sensordrift in Produktionslinien mit hoher Luftfeuchtigkeit | -0.4% | Südostasien, Indien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung europäischer Halbleiterfabriken | -0.3% | Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für HEPA-Klasse-kontrollierte Umgebungen

Der Bau eines ISO-Klasse-7-Reinraums kostet durchschnittlich 1.500–3.000 USD pro Quadratfuß, während ein Netzwerk mit 20 Zählern allein für Hardware 200.000 USD hinzufügen kann. Wiederkehrende Dienstleistungen – wie Filter, Kalibrierung und Lizenzen – verschlingen jährlich 20–30 % dieser Ausgaben, was eine Herausforderung für kleinere CDMOs und akademische Labore darstellt. Viele Generikahersteller in Südostasien greifen daher auf Handheld-Validierung anstelle kontinuierlicher Überwachung zurück und akzeptieren höhere regulatorische Risiken, um Mittel zu schonen. Leasing- und Kalibrierung-als-Dienstleistungs-Modelle sind entstanden, werden jedoch langsam angenommen, da kapitalintensive Unternehmen aus Abschreibungsgründen das Eigentum bevorzugen.

Knappheit an zertifizierten Kalibriertechnikern und -laboren

Eine vollständig rückverfolgbare Kalibrierung hängt von ISO/IEC-17025-Laboren ab, die auf nationale Metrologieinstitute verweisen. Weltweit bieten weniger als 200 solcher Labore Aerosolkalibrierung an, und weniger als 30 bedienen den gesamten indischen Subkontinent und Südostasien[2]Nationales Institut für Standards und Technologie, "Liste akkreditierter Kalibrierlabore", nist.gov. Im Ausland verschickte Instrumente haben Durchlaufzeiten von 4 Wochen und Frachtrisiken, weshalb viele Eigentümer mit abgelaufenen Zertifikaten arbeiten. Außendienst-Teams von TSI und Beckman Coulter bringen portable Transferstandards vor Ort, aber die Tagessätze von 2.000–5.000 USD überfordern kleine Einrichtungen und festigen eine zweigeteilte Compliance-Landschaft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flüssigpartikelzähler gewinnen durch den Bedarf bei Halbleiter-Nassverfahren

Luftgetragene Partikelzähler hielten im Jahr 2025 einen Marktanteil von 61,42 % am Markt für Partikelzähler und festigten ihre Rolle in pharmazeutischen Reinräumen, Waferfabriken und nationalen Überwachungsnetzen. Flüssigpartikelzähler werden bis 2031 jedoch eine CAGR von 9,32 % verzeichnen, da Fabriken die UPW-Reinheit in den einstelligen Billionstel-Bereich treiben und Gigafabriken deionisiertes Spülwasser auf metallische Keime überwachen, die Dendriten auslösen. Die Marktgröße für Flüssigkeitsanwendungen im Bereich Partikelzähler ist daher auf dem Weg, den Volumenabstand zu luftgetragenen Geräten zu verringern, und erzielt dabei aufgrund der Sub-10-nm-Erkennungsanforderungen höhere Margen.

Anbieter integrieren nun Aerosolisierungsstufen und wasserbasierte Kondensationsoptiken, um die Mie-Streuungsgrenzen zu umgehen und tatsächliche Auflösungen von 10 nm zu ermöglichen. Instrumente wie das Nano-LPM tragen einen Preisaufschlag von 20–30 %, rechtfertigen jedoch die Kosten, indem sie Ausschuss bei Lithografielinien im Wert von 5 Milliarden USD verhindern. Im Gegensatz dazu werden aerodynamische und Kondensations-Größenmessgeräte bei der Validierung von Inhalatoren, in der Atmosphärenwissenschaft und beim Testen von Dieselfiltern eingesetzt. Obwohl diese Nischengeräte zusammen weniger als 10 % des Versandvolumens ausmachen, halten sie eine stabile Nachfrage von akademischen Laboren und Regulierungsbehörden aufrecht, die ultrafeine Auflösungen jenseits standardoptischer Mikroskope benötigen.

Nach Anwendung: Aerosolforschung profitiert von akademischer Förderwelle

Die Reinraumüberwachung generierte im Jahr 2025 64,09 % des Umsatzes, da die Automatisierung gemäß Anhang 1 und ISO 14644 die Echtzeit-Protokollierung von einer Best Practice zu einer grundlegenden Erwartung gemacht hat[3]. Die Aerosolüberwachung und -forschung wird jedoch mit einer CAGR von 8,97 % bis 2031 das schnellste Wachstum verzeichnen, angetrieben durch das ASCENT-Netzwerk der NSF und die Aerosol-Wolken-Programme des DOE, die Universitäten mit Fördergeldern für SMPS- und Kondensationszähler überschwemmen. Die Marktgröße für Forschung im Bereich Partikelzähler wächst daher schneller als die traditionelle Pharma-Nachfrage – ein Signal dafür, dass öffentliche Gesundheit und Klimawissenschaft die Grenzen der Branche verschieben.

Projekte, die Zusammenhänge zwischen ultrafeinen Partikeln und Alzheimer, Herz-Kreislauf-Erkrankungen sowie atmosphärischem Strahlungsantrieb untersuchen, erfordern Instrumente bis zu 10 nm. Hersteller reagieren mit Dual-Modus-Geräten, die zwischen luftgetragenen und Flüssigkeitskanälen umschalten und es Forschern ermöglichen, sowohl Partikelgröße als auch chemischen Fingerabdruck in einem einzigen Durchlauf zu erfassen. Pharma- und Halbleiterlabore nutzen diese forschungsorientierten Funktionen auch, um Ursachen von Mikrokontaminationen zu untersuchen, wodurch die historischen Grenzen zwischen Produktions-QA und akademischer Entdeckung verschwimmen.

Nach Modalität: Ferngesteuerte Geräte erfüllen das Mandat zur kontinuierlichen Überwachung

Tischgeräte machten im Jahr 2025 aufgrund ihrer hohen Durchflussraten und ihrer etablierten Rolle bei der vierteljährlichen Raumzertifizierung 50,89 % der Lieferungen aus. Ferngesteuerte Instrumente werden jedoch voraussichtlich mit einer CAGR von 8,68 % wachsen, da Betreiber Power-over-Ethernet-Knoten in Deckenraster nachrüsten und diese mit MES- oder BMS-Software für sofortige Abweichungswarnungen verbinden. Der Markt für Partikelzähler nimmt diesen Wandel auf, da kontinuierliche Daten die durch episodische Audits entstehenden Lücken schließen und damit das Risiko von Chargenausfällen reduzieren.

AeroTrak+-Fernmodelle bieten Fünf-Jahres-Lasergarantien und einen Onboard-Speicher für sechs Monate, was die Bedenken hinsichtlich der Gesamtbetriebskosten ausräumt, die früher die Akzeptanz gebremst haben. Tragbare Zähler bleiben für die Fehlersuche und Felderhebungen unverzichtbar, insbesondere in Gebieten, in denen Kalibrierlabore kaum verfügbar sind. Sie verfügen nun über Doppelkanäle und Akkupacks, um persönliche Expositionsstudien zu unterstützen, wodurch sich die Anwendungsfälle über Fabrikhallen hinaus ausweiten. Obwohl die durchschnittlichen Verkaufspreise niedriger sind, erschließt die Portabilität neue Käufergruppen in Krankenhäusern, Rechenzentren und Lebensmittelverarbeitungsanlagen, die historisch gesehen keine festen Installationen rechtfertigen konnten.

Nach Endnutzer: Akademische Einrichtungen gewinnen an Dynamik durch Aerosol-Gesundheitsforschung

Pharma- und Biotechnologieunternehmen hielten im Jahr 2025 38,20 % der Nachfrage, gestützt durch sterile Injektionsmittel und Zelltherapie-Suites, bei denen mikrobielle Verunreinigungen ausgeschlossen werden müssen. Akademische und Forschungseinrichtungen werden jedoch voraussichtlich mit einer CAGR von 9,67 % wachsen, da staatliche und stiftungsfinanzierte Zuschüsse Studien zu ultrafeinen Partikeln in den Bereichen Epidemiologie, Klima und Materialwissenschaft finanzieren. Die Marktgröße für Universitäten im Bereich Partikelzähler steigt daher sowohl in Bezug auf die Anzahl der Instrumente als auch auf die technische Komplexität, insbesondere da campus-eigene Nanofabriken eine ISO-Klasse-5-bis-7-Einhausung erfordern.

Klinische Labore nutzen Zähler zur Validierung der Sterilität von Blutprodukten und hergestellten Medikamenten, während Luft- und Raumfahrt- sowie Lebensmittelverarbeiter sie für die Bauteilreinheit und HACCP-Programme einsetzen. Dieses Spektrum unterstreicht eine zweigeteilte Kundenbasis: Hochzuverlässigkeitskäufer priorisieren Full-Life-Cycle-Service, während geförderte Labore manuelle Datenabrufe akzeptieren, um knappe Budgets zu strecken. Anbieter reagieren mit abgestuften Portfolios und abonnementbasierter Analytik, die es Nutzern ermöglicht, Funktionen ohne Hardware-Austausch aufzurüsten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 ein Anteil von 41,65 % des Umsatzes, gestützt durch FDA-Annex-1-ähnliche Aufsicht und CHIPS-Act-Anreize, die den Bau neuer Fabriken in Arizona und Ohio finanzieren. Die Marktgröße für Partikelzähler in der Region wächst stetig, da führende Pharma- und Logikknoten-Unternehmen eine kontinuierliche Überwachung als unverzichtbar für Compliance und Ausbeute betrachten. Die ISO/IEC-17025-Abdeckung überschreitet 50 akkreditierte Labore, was Kalibrierungsausfallzeiten auf unter eine Woche begrenzt. Lokale Marktführer nutzen dieses Servicenetzwerk, um Annuitätsverträge zu sichern und ihren Marktanteil gegen preisfokussierte Importe zu verteidigen.

Die Region Asien-Pazifik wird mit einer CAGR von 8,18 % bis 2031 das schnellste Wachstum verzeichnen, da Indien und China Milliarden in Umgebungsnetzwerke investieren und Taiwan, Japan sowie Südkorea 2-nm-Produktionslinien hochfahren. Staatliche Mittelzuweisungen – 19.614 Crore Rupien in Indien und 30 Milliarden CNY in China – stärken öffentliche Ausschreibungen, die häufig Kalibrierungsdienstleistungen bündeln, um den Technikerengpass zu überwinden. Unterdessen statten mehr als 80 EV-Batteriefabriken in China, Korea und Japan Hunderte von Fernzählern pro Standort aus und erweitern die installierte Basis rapide. Anbieter, die schlüsselfertige Kalibrierung-als-Dienstleistung anbieten, gewinnen an Boden, da nur 30 akkreditierte Aerosollabore den gesamten Subkontinent bedienen, was die Vor-Ort-Verifikation weit praktischer macht.

Europa beansprucht etwa 23 % Marktanteil, sieht sich aber mit Gegenwind konfrontiert. Intel hat seine 30-Milliarden-EUR-Fabrik in Magdeburg verschoben, und ASML lieferte im Jahr 2025 nur 60 EUV-Systeme aus, weniger als früher prognostiziert, was neue Gerätebestellungen gedämpft hat. Das Wachstum stützt sich stattdessen auf Anhang-1-Ersatzzyklen und auf Batteriezellenlinien wie Volkswagens Salzgitter und Northvolts Ett, die in der Kapazität noch hinter Asien zurückbleiben. Die Region profitiert von einer dichten Kalibrierungsinfrastruktur bei PTB und NPL, die Compliance-Geschwindigkeit sicherstellt; Lieferanten schwenken jedoch zunehmend auf Software-Upgrades und Sensor-Nachrüstungen um, um Flauten bei Neuinstallationen auszugleichen.

Der Nahe Osten und Afrika sowie Südamerika tragen zusammen weniger als 10 % bei, verfügen jedoch über latentes Wachstumspotenzial. Die Einführung der Annex-1-ähnlichen Überwachung in Brasilien im Jahr 2024 zwingt lokale Arzneimittelhersteller zur Modernisierung, doch das Fehlen inländischer Kalibrierlabore verlangsamt die Einführung. Golfstaaten, die lokale Halbleiterfabriken erkunden, könnten Instrumentennachfrage freisetzen, aber Projekte befinden sich noch in der Machbarkeitsstufe. In beiden Regionen bieten tragbare Zähler, die gegen Transferstandards validiert wurden, eine Übergangslösung, bis die eigene Metrologiekapazität ausgereift ist.

Wettbewerbslandschaft

Der Markt für Partikelzähler ist mäßig konzentriert. Danaher, TSI Incorporated und Spectris kontrollieren zusammen etwa 50–55 % des globalen Umsatzes, gestützt auf umfangreiche Service-Teams, proprietäre Optiken und FDA-validierte Software. Dennoch beschleunigt sich die Fragmentierung, da Herausforderer KI-Module einführen, die Sensordrift vorhersagen, und Kondensationsdesigns, die Butanol durch Wasser ersetzen und die Wartung erleichtern. Die Übernahme des langjährigen irischen Distributors durch Particle Measuring Systems im Jahr 2024 verdeutlicht einen breiteren Trend hin zu Direktvertrieb, der die Kundenbindung nach dem Verkauf stärkt und Datendienstleistungsumsätze sichert.

Patente erzählen eine defensive Geschichte. RION meldete zwischen 2020 und 2025 mehrere Patente zur Brown'schen-Bewegungs-Größenmessung und zum mikrobiellen Zählen an, während TSI seine Ansprüche rund um wasserbasiertes Kondensationswachstum erweiterte. Diese Maßnahmen schützen die Ultrafein-Nischen der etablierten Anbieter, reichen aber nicht für disruptive Plattformwechsel aus, was Startups Raum lässt, die Partikel-, Gas- und Akustiksensorik in einheitliche Edge-Geräte integrieren. Die Kalibrierungskapazität bleibt ein strategischer Engpass: Weniger als 50 akkreditierte Labore bedienen das aufstrebende Asien, sodass Anbieter, die Vor-Ort-Kalibrierung bündeln, Verhandlungsvorteile gewinnen. Kanomax, Climet und Suzhou Honri nutzen dies, indem sie Zähler 30–40 % günstiger als Premiummarken anbieten und Marge gegen schnellen Marktanteil in preissensiblen Märkten eintauschen.

Chancen in weißen Flecken konzentrieren sich auf Dienstleistungen. Mobile Referenzlabore, die kostengünstige Sensornetzwerke ko-kalibrieren, können Feldkosten um 40–50 % senken – ein überzeugendes Angebot für Regierungen, die Umgebungsnetzwerke ausbauen. Digitale Zwillinge, die die Sensoralterung modellieren, ermöglichen Just-in-Time-Kalibrierung und reduzieren Ausfallzeiten und Verbrauchsmaterialien. Anbieter, die diese Analytik in Jahresverträge einbetten, können den Lifetime-Value pro Instrument steigern, selbst wenn Hardware-Durchschnittsverkaufspreise unter Wettbewerbsdruck sinken.

Marktführer im Bereich Partikelzähler

TSI Inc.

Lighthouse Worldwide Solutions

RION Co., Ltd.

Spectris

Danaher

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Spectris verzeichnete trotz eines Umsatzrückgangs von 2 % im Jahresvergleich im ersten Quartal 2025 einen Anstieg des Auftragsbestands um 4 %, was auf eine anhaltende Nachfrage nach fortschrittlichen Partikelzähllösungen inmitten allgemeiner Marktschwierigkeiten hindeutet.

- März 2025: TSI brachte das Nano-LPM-System auf den Markt, das eine 10-nm-Flüssigkeitserkennung für UPW (ultra-reines Wasser) liefert und Vorbestellungszusagen von drei taiwanesischen Logikfabriken im Wert von 15 Millionen USD erhielt.

- Oktober 2024: Sonicu brachte am 27. April 2024 seine neue Partikelzähler-Überwachungslösung auf den Markt. Das System ist speziell für Fertigungs-Reinräume konzipiert. Es zielt darauf ab, Ausbeute zu verbessern und Ausschuss zu reduzieren, indem eine präzise Umgebungsüberwachung bereitgestellt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Partikelzähler als den Umsatz, der mit tragbaren, Tisch-, Fern- und Inline-Instrumenten erzielt wird, die luftgetragene oder flüssige Partikel für die Kontaminationsüberwachung in den Bereichen Pharma, Halbleiter, Biowissenschaften und kritische Prozesse erkennen und zählen. Der Erfassungsbereich umfasst nur die Verkäufe neuer Geräte, die in USD für den Zeitraum 2019-2030 ausgewiesen werden, wobei die Jahresmitte 2025 als aktuelle Basis dient.

Ausschluss vom Umfang: Gebrauchte oder gemietete Geräte, Ersatzteile für den Ersatzteilmarkt und Kalibrierungsdienstleistungen fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Produkttyp

- Luftgetragene Partikelzähler

- Flüssigpartikelzähler

- Sonstige Produkttypen

- Nach Anwendung

- Reinraumüberwachung

- Kontaminationsüberwachung von Flüssigkeiten

- Aerosolüberwachung und -forschung

- Nach Modalität

- Tischgerät

- Tragbar

- Ferngesteuert

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Klinische und diagnostische Labore

- Akademische und Forschungseinrichtungen

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Experten für Reinraumzertifizierung, Anlageningenieure in Biotech-Firmen und regionale Vertriebshändler in Nordamerika, Europa und im asiatisch-pazifischen Raum. In diesen Gesprächen wurden Schwellenwerte für die Akzeptanz, typische durchschnittliche Verkaufspreise und Liefertrends getestet, die in den Unterlagen allein nur schwer zu beobachten sind, so dass wir sekundäre Erkenntnisse validieren und Annahmen anpassen konnten, wo sich Lücken zeigten.

Desk Research

Zunächst kartieren wir den adressierbaren Bedarf anhand frei verfügbarer Benchmarks wie den Reinraumklassifizierungen der United States Pharmacopeia, den GMP-Richtlinien der Europäischen Arzneimittelagentur, den Daten der US EPA zu sicherem Trinkwasser und den Kapazitätsstatistiken für Halbleiterfabriken von SEMI. Die Aufzeichnungen der Handelsströme von UN Comtrade helfen uns, die Verbreitung von Flüssigkeitszählern in der Wasserversorgung zu messen. Makroindikatoren werden durch Reihen der Weltbank zur industriellen Wertschöpfung und durch Fachzeitschriften zur Aerosol-Metrologie ergänzt. Ausgewählte firmeneigene Feeds, darunter D&B Hoovers für Unternehmenseinnahmen und Dow Jones Factiva für die Verfolgung von Geschäftsabschlüssen, verfeinern die Aufteilung der Marktanteile. Die zitierten Quellen dienen nur zur Veranschaulichung, wobei viele zusätzliche öffentliche und kostenpflichtige Datensätze in der vollständigen Erstellung herangezogen werden.

Marktgrößenbestimmung und -prognose

Das Kernmodell wendet eine Top-Down-Neukonstruktion an, die mit der installierten ISO-klassifizierten Reinraumfläche, dem regulierten Trinkwasseraufbereitungsvolumen und den Halbleiter-Wafer-Starts beginnt. Jeder Nachfragepool wird mit verifizierten Gerätedichteverhältnissen multipliziert und dann durch regional gemischte ASPs in einen Wert umgewandelt. Bottom-up-Tests, wie z. B. Lieferanten-Roll-ups und stichprobenartige Kanalüberprüfungen, dienen als Leitplanken, um die Gesamtzahlen realistisch zu halten. Zu den Schlüsselvariablen gehören GMP-Reinraumerweiterungen, zusätzliche Fertigungskapazitäten, die Häufigkeit von behördlichen Kontrollen und der Preisverfall in Verbindung mit den Kostenkurven für optische Sensoren. Ein multivariater Regressionsrahmen projiziert diese Faktoren in die Zukunft und nutzt ein ARIMA-Overlay, um die kurzfristige Volatilität vor 2030 zu glätten.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung, bei der Abweichungen von historischen Importmengen und aufgelisteten Finanzdaten festgestellt werden. Hochrangige Prüfer stellen Anomalien in Frage, und wir stellen die Verbindung zu ausgewählten Befragten wieder her, wenn die Schwankungen vorgegebene Bandbreiten überschreiten. Wir aktualisieren die Daten alle zwölf Monate, mit Zwischenauswertungen nach Schocks in der Materialpolitik oder in der Lieferkette, so dass die Kunden die aktuellste kalibrierte Ansicht erhalten.

Warum Mordors Partikelzähler Baseline Verlässlichkeit verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Verlage unterschiedliche Gerätezusammenstellungen, geografische Aufteilungen und Prognosekadenzen wählen. Die Kunden stoßen daher auf Werte, die selten übereinstimmen.

Zu den wichtigsten Lückenfaktoren in diesem Bereich gehören die Frage, ob Handstaubzähler gebündelt werden, ob die prognostizierten ASP-Rückgänge linear oder schrittweise verlaufen und der Zeitpunkt im Geschäftsjahr, an dem Fremdwährungsumrechnungen abgeschlossen sind. Mordor konzentriert sich nur auf luftgetragene und flüssige Instrumente mit Kontaminationsgrad, meldet gemischte Transaktions-ASPs und aktualisiert die Modelle jährlich, was die Fehlerbandbreite insgesamt verringert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 257,81 Millionen USD (2025) | Mordor Intelligence | - |

| 625,3 Millionen USD (2024) | Globale Unternehmensberatung A | Beinhaltet Staub- und Industrie-Luftkeimsammler, es gelten die Listenpreise, letzte Aktualisierung 2024 |

| 619,87 Millionen USD (2024) | Forschungshaus B | Kombiniert Aftermarket-Dienste, verwendet fünf Jahre alte Wechselkurse, begrenzte Primärvalidierung |

Der Vergleich zeigt, dass ein größerer Geltungsbereich und ältere Kostenannahmen die Vergleichszahlen in die Höhe treiben, während unsere disziplinierte Auswahl der Variablen und die jährliche Aktualisierung die Basisdaten von Mordor ausgewogen und nachvollziehbar halten, um eine sichere Entscheidungsfindung zu ermöglichen.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Bewertung des Marktes für Partikelzähler?

Die Marktgröße für Partikelzähler betrug im Jahr 2026 276,43 Millionen USD und wird bis 2031 voraussichtlich 391,53 Millionen USD erreichen.

Welches Segment wächst am schnellsten?

Flüssigpartikelzähler werden voraussichtlich mit einer CAGR von 9,32 % wachsen und alle anderen Produktkategorien übertreffen.

Warum gewinnen ferngesteuerte Partikelzähler an Bedeutung?

Überarbeitungen von Anhang 1 und ISO 14644 schreiben eine kontinuierliche Überwachung vor und veranlassen Einrichtungen, vernetzte Ferngeräte einzusetzen, die Daten rund um die Uhr protokollieren und Echtzeit-Warnmeldungen ausgeben.

Welche Region bietet das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 8,18 % wachsen, gestützt durch Halbleiterfabriken, Batterie-Gigafabriken und expandierende Umgebungsluftqualitätsnetzwerke.

Wie schaffen Anbieter Mehrwert über den Hardwareverkauf hinaus?

Marktführer bündeln nun Kalibrierung-als-Dienstleistung, KI-gestützte vorausschauende Wartung und Cloud-Analytik, um wiederkehrende Umsätze zu sichern und die Betriebszeit der Instrumente zu verbessern.

Seite zuletzt aktualisiert am: