Globale Marktgröße und Marktanteil für Partikeltherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.88 Milliarden US-Dollar |

| Marktgröße (2031) | 2.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Partikeltherapie von Mordor Intelligence

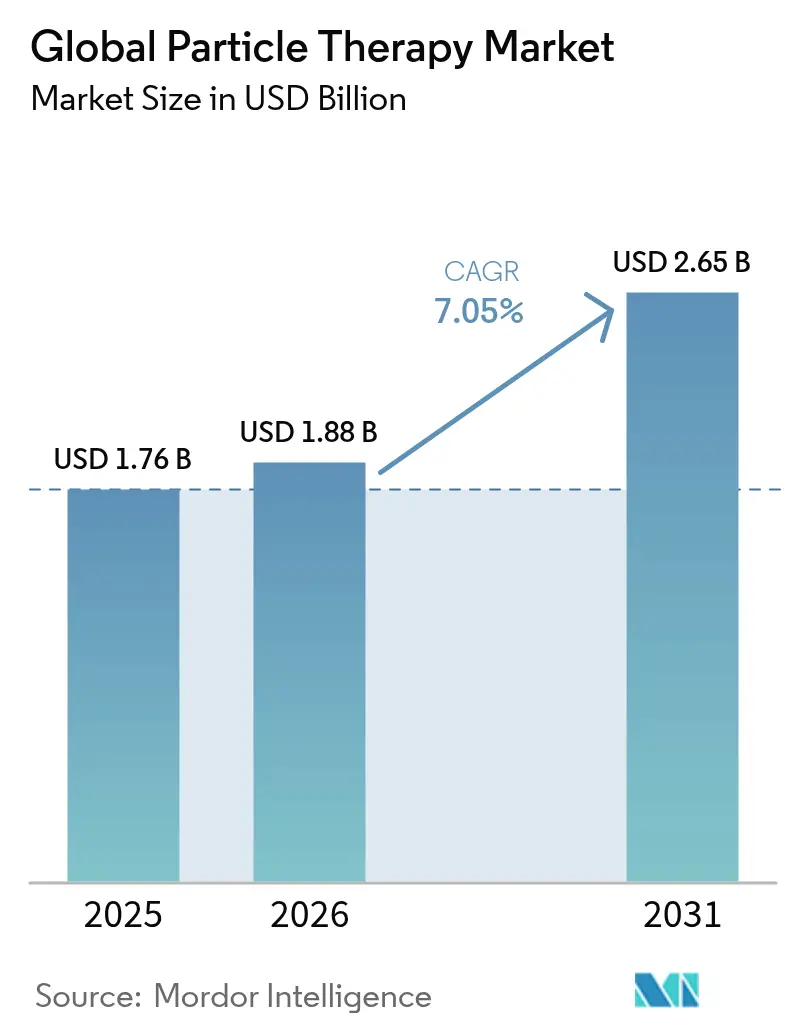

Die Marktgröße für Partikeltherapie wird voraussichtlich von USD 1,76 Milliarden im Jahr 2025 auf USD 1,88 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,05 % über den Zeitraum 2026–2031 USD 2,65 Milliarden erreichen. Das aktuelle Wachstum resultiert aus anhaltenden Investitionen in Präzisionsonkologiegeräte, einem stetigen Anstieg der weltweiten Krebsinzidenz und kontinuierlichen Verbesserungen bei der Kostenerstattung, die die Patientenberechtigung ausweiten. Anbieter erschließen die Nachfrage durch kompakte Einzelraumsysteme, die Tiefbaubudgets um bis zu 60 % reduzieren und mittelgroßen Krankenhäusern den Einstieg in das Feld ermöglichen, ohne Mehrraumgebäude errichten zu müssen. Der klinische Schwung hinter der FLASH-Dosisverabreichung vergrößert den gesamten adressierbaren Patientenpool weiter, da ultrahohe Dosisraten die Behandlung in Millisekunden abschließen und die Toxizität im normalen Gewebe reduzieren – ein Vorteil, der sowohl bei pädiatrischen als auch bei erwachsenen Kohorten Anklang findet. Ein unterstützendes politisches Umfeld – insbesondere die lokalen Deckungsbestimmungen von Medicare aus dem Jahr 2024 und die nationale Versicherungsaufnahme der Kohlenstoffionentherapie in Japan – sorgt für kurzfristige Umsatzsicherheit, während KI-gestützte Planungstools Workflow-Engpässe abbauen, die durch Personalengpässe entstehen. Insgesamt stützen diese Faktoren den positiven Ausblick des Marktes für Partikeltherapie und signalisieren, dass die Kapitalbildung weit in das Prognosefenster hinein robust bleiben wird.

Wichtigste Erkenntnisse des Berichts

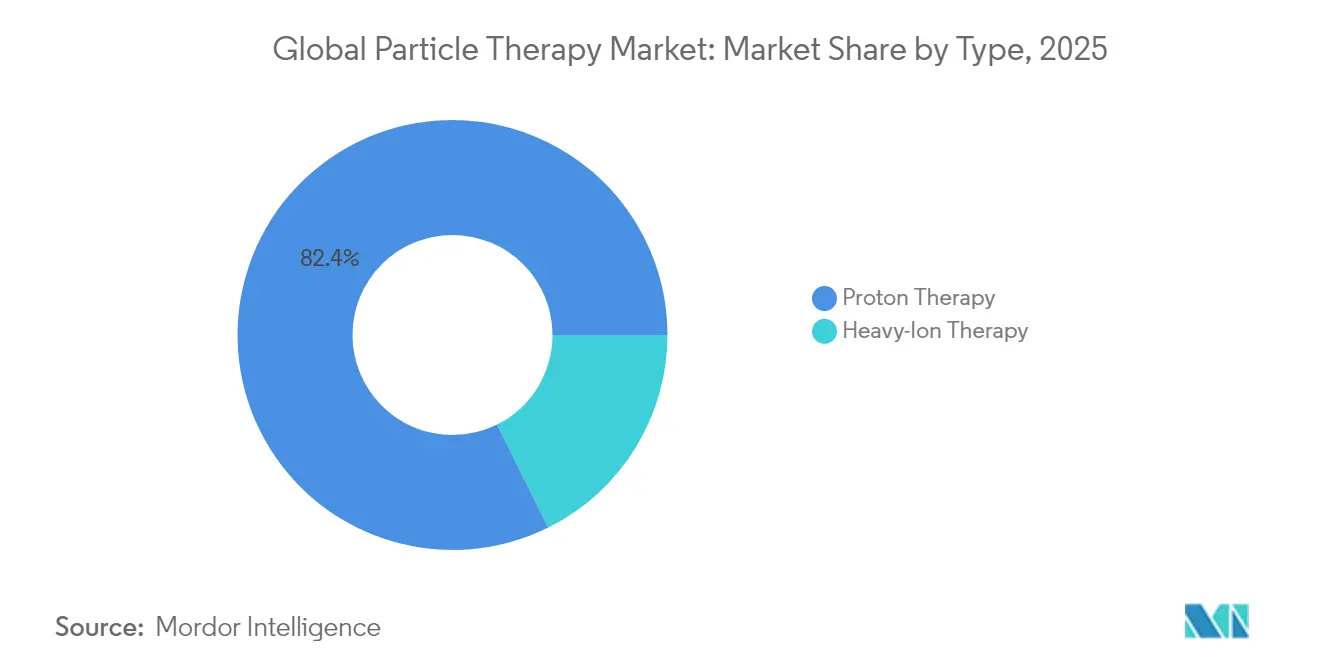

- Nach Typ führte die Protonentherapie im Jahr 2025 mit einem Marktanteil von 82,35 % am Markt für Partikeltherapie, während die Schwerionentherapie bis 2031 voraussichtlich mit einer CAGR von 7,96 % wachsen wird.

- Nach System hielten Mehrraumkonfigurationen im Jahr 2025 einen Anteil von 62,54 % an der Marktgröße für Partikeltherapie; Einzelraumsysteme wachsen bis 2031 mit einer CAGR von 7,68 %.

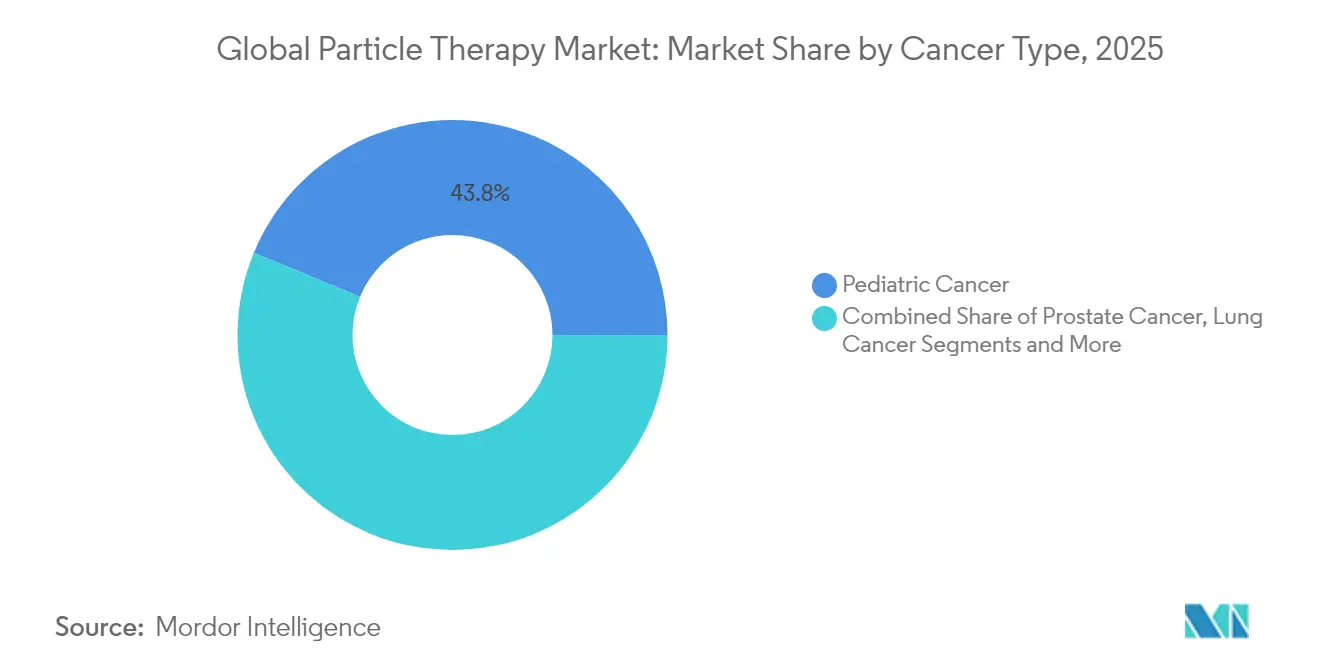

- Nach Krebsart hielten pädiatrische Indikationen im Jahr 2025 einen Anteil von 43,75 % an der Marktgröße für Partikeltherapie; Brustkrebsanwendungen sollen zwischen 2026 und 2031 eine CAGR von 8,41 % verzeichnen.

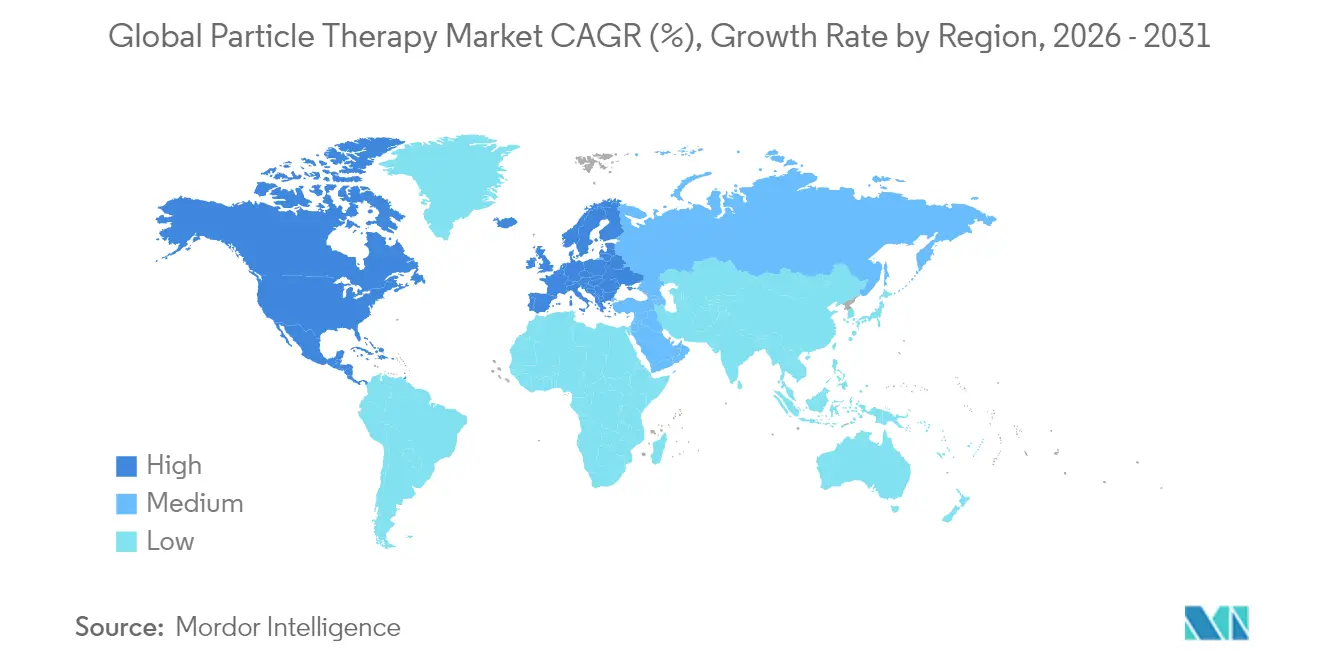

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 44,05 % am Markt für Partikeltherapie, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 9,02 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den globalen Markt für Partikeltherapie*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei der FLASH-Dosisverabreichung | +1.2% | Global; frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende globale Krebsinzidenz | +1.8% | Global; ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Verbesserte Erstattungsrahmen (USA, JP) | +1.5% | Nordamerika und Japan; Ausstrahlungseffekte in die EU | Kurzfristig (≤ 2 Jahre) |

| Technologischer Wandel hin zu kompakten Systemen | +1.0% | Global; schnellere Einführung in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte adaptive Behandlungsplanung | +0.8% | Nordamerika und EU; Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Öffentlich-private Partnerschaftsmodelle für Protonenzentren | +0.7% | Global; höchste Relevanz dort, wo Kapital knapp ist | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei der FLASH-Dosisverabreichung

Die FLASH-Strahlentherapie liefert Dosisraten von über 40 Gy/s und verdichtet einen gesamten kurativen Behandlungsverlauf in eine einzige Exposition von unter einer Sekunde, die das umliegende Gewebe schont [1]Stanford University Klinische Physikgruppe, "Ergebnisse der ersten Proton-FLASH-Studie am Menschen," stanford.edu. Präklinische und frühe klinische Humanstudien an der Stanford University und der University of Pennsylvania berichten über vergleichbare Tumorkontrolle, jedoch deutlich geringere Fibrose und Dermatitis, was eine breitere Protokollaufnahme unterstützt. Bestehende Zyklotronlinien können FLASH mit minimalem Hardware-Upgrade integrieren, was es zu einem kosteneffizienten Differenzierungsmerkmal für etablierte Krankenhäuser macht. Regulatorische Diskussionen konzentrieren sich nun auf Konsens-Dosisverifizierungstechniken statt auf grundlegende Sicherheitsfragen, was signalisiert, dass multizentrische Studien bald zu richtungsweisenden Phase-III-Studien weiterentwickelt werden. Da Kostenträger geringere toxizitätsbedingte Komplikationen anerkennen, werden wertbasierte Erstattungsrahmen voraussichtlich beschleunigt, was den Wachstumsbeitrag dieses Treibers stärkt.

Steigende globale Krebsinzidenz

Die WHO verzeichnete im Jahr 2022 20 Millionen Neuerkrankungen und prognostiziert bis 2050 35 Millionen – eine Entwicklung, die die Nachfrage nach Modalitätsportfolios intensiviert, die Langzeitnebenwirkungen minimieren können. Schwellenländer erleben ein schnelleres Inzidenzwachstum, als ihre Gesundheitsinfrastruktur bewältigen kann, was die Relevanz portabler oder nachrüstbarer Partikelzentren verstärkt. In alternden Gesellschaften wie Japan und Südkorea suchen Onkologen nach Behandlungen, die sekundäre Malignome begrenzen, da Überlebende oft noch zwei weitere Jahrzehnte leben. Der Anstieg pädiatrischer Krebserkrankungen, obwohl in entwickelten Regionen mit 0,8 % jährlich moderat, bringt unverhältnismäßig hohe qualitätsbereinigte Lebensjahr-Gewinne (QALY) mit sich und festigt den Wertbeitrag der Partikeltherapie. Diese epidemiologische Entwicklung unterstützt eine stetige Ausweitung des Patientenvolumens, die direkt in die Umsatzströme des Marktes für Partikeltherapie einfließt.

Verbesserte Erstattungsrahmen (USA und JP)

CMS erweiterte die Protonenabdeckung im Jahr 2024 um ausgewählte Lungen-, Leber- und Speiseröhrenindikationen und bewahrte dabei medizinische Notwendigkeitssicherungen, die Zahlungen mit begutachteten Nachweisen in Einklang bringen. Japan ging einen Schritt weiter, indem es die Kohlenstoffionentherapie in seinen nationalen Versicherungsplan aufnahm – ein wegweisender Schritt, der den inländischen Kostenträgerpool sofort vergrößerte. Die politischen Veränderungen reduzieren das Risiko von Kapitalausgaben der Krankenhäuser, da der Umsatz pro Patient berechenbarer wird. ASTRO prognostiziert innerhalb von drei Jahren einen Anstieg der berechtigten US-Patienten um 40–60 %, was die Kapazitätsauslastungsprognosen für neu gebaute Systeme effektiv anhebt. Die Erstattungssicherheit verkürzt die Amortisationszeiten und dient häufig als entscheidender Faktor für die Genehmigung auf Vorstandsebene für Neubauzentren.

Technologischer Wandel hin zu kompakten Einzelraumsystemen

Traditionelle Mehrraumgewölbe kosten USD 150–200 Millionen und erfordern massive Tiefbauausgaben. Neue Einzelraumplattformen, wie Mevions S250-FIT und IBAs Proteus ONE, werden in umgerüsteten Linearbeschleunigerkabinen für unter USD 50 Millionen installiert und nehmen ein Drittel der Grundfläche ein. Ingenieurtechnische Fortschritte bei supraleitenden Synchrozyklotrons und dielektrischen Wandbeschleunigern reduzierten die Strahllinienlängen auf weniger als vier Meter, was eine Gantryrotation ohne die Notwendigkeit extradicker Betonwände ermöglicht. Nachrüstungen, mobile Einheiten und Leasingfinanzierungsverträge geben Gemeinschaftskrankenhäusern nun einen Weg, Partikeltherapie anzubieten, ohne neunstellige Summen zu investieren. Da Abschreibungszeiträume schrumpfen und die Auslastung steigt, sichern Krankenhaus-CFOs zunehmend die Genehmigung für kompakte Bauten, eine Entwicklung, die wiederkehrende Gerätebestellungen fördert.

KI-gestützte adaptive Behandlungsplanung

Deep-Learning-Optimierer erstellen klinische Pläne innerhalb von Minuten, übertreffen menschliche Leistung oder kommen ihr gleich, während sie Physikern ermöglichen, sich auf Qualitätssicherungsaufgaben zu konzentrieren. GPT-RadPlan beispielsweise erstellt Protonenpläne, die menschliche Benchmarks hinsichtlich Homogenität erreichen und dabei die Planungszeit um 90 % reduzieren. Adaptive Algorithmen, die sich an tägliche anatomische Veränderungen anpassen, bedeuten weniger Sicherheitsabstände und konformere Dosen, was die Schonung von Risikoorganen verbessert. Anbieter bündeln KI-Module mit Serviceverträgen und fügen hochmargige Softwareeinnahmen hinzu. Mittelfristig wird die KI-Automatisierung Personalengpässe abbauen und den Markt für Partikeltherapie skalierbarer machen.

Analyse der Hemmnisse-Auswirkungen auf den globalen Markt für Partikeltherapie*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten der Strahllinieninfrastruktur | -2.1% | Global; am stärksten in preissensiblen Regionen | Langfristig (≥ 4 Jahre) |

| Mangel an in Teilchenphysik ausgebildetem Personal | -1.4% | Global; Engpässe ausgeprägt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Zyklotron-Isotopenversorgung | -0.9% | Global; Variabilität in den Resilienzregionen der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Langsame Regulierungsgenehmigungen für Schwerionenzentren | -0.6% | Vorwiegend Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten der Strahllinieninfrastruktur

Selbst nach Kostensenkungen übersteigen schlüsselfertige Projekte häufig USD 50 Millionen und übertreffen damit die Ersatzbudgets für konventionelle Linearbeschleuniger bei weitem. Abschirmung, Kryotechnik und Stromkonditionierungssysteme erhöhen die Betriebskosten, wobei jährliche Serviceverträge bis zu USD 3 Millionen erreichen. Krankenhäuser mit geringen Onkologiemargen haben Schwierigkeiten, diese Zahlen zu rechtfertigen, es sei denn, lokale Kostenträger erstatten zu Sätzen, die sowohl Abschreibungen als auch Servicekosten abdecken. Da Kapitalzuschüsse begrenzt sind, kann ein einziges großes Partikelprojekt andere Gerätekäufe verdrängen und institutionelle Trägheit verursachen. Solange Anbieter keine Systeme unter USD 20 Millionen in großem Maßstab erschließen, wird die Kapitalintensität das bedeutendste Hemmnis für den Markt für Partikeltherapie bleiben.

Mangel an in Teilchenphysik ausgebildetem Personal

Vakanzraten von 11,3 % für medizinische Physiker und 10,7 % für Strahlentherapeuten verdeutlichen einen Arbeitsmarkt, der für eine schnelle Zentrumserweiterung schlecht gerüstet ist [2]American Society for Radiation Oncology, "Workforce Survey 2024," astro.org. CAMPEP-akkreditierte Residenzprogramme bilden weniger Kandidaten aus, als benötigt werden, um Rentenabgänge zu ersetzen, geschweige denn neue Stellen zu besetzen. Personalknappheit treibt die Löhne um zweistellige Prozentsätze in die Höhe und verlangsamt die Inbetriebnahmezeiten, da jedes neue Gewölbe erfahrenes Personal für Abnahme, Kalibrierung und tägliche Qualitätssicherung benötigt. Internationale Rekrutierung kompensiert dies, birgt aber auch ein Bindungsrisiko, wenn Visa ablaufen. Automatisierung bietet teilweise Entlastung, doch menschliche Aufsicht bleibt unverzichtbar, was Personal zu einem systemischen Engpass macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des globalen Marktes für Partikeltherapie

Nach Typ:

Dominanz der Protonentherapie treibt Innovation voranDie Protonentherapie hatte im Jahr 2025 einen Marktanteil von 82,35 % am Markt für Partikeltherapie, gestützt durch eine robuste Basis an Phase-III-Nachweisen, Vertrautheit der Kostenträger und eine Pipeline von Einzelrauminstallationen. Die Schwerionentherapie ist der am schnellsten wachsende Bereich mit einer CAGR von 7,96 % bis 2031, getragen von überlegener relativer biologischer Wirksamkeit gegen hypoxische oder strahlenresistente Tumoren. Frühe Anwender wie das Yonsei Cancer Center berichteten über ein Fünf-Jahres-Gesamtüberleben von 97,5 % bei lokalisierten Prostataprotokollen – Ergebnisse, die Protonenbenchmarks übertreffen. Die nordamerikanische Akzeptanz könnte sich beschleunigen, sobald die bevorstehende Kohlenstoffioneneinheit der Mayo Clinic in Betrieb geht und Folgenachfrage nach Schwerionenexpertise im Markt für Partikeltherapie erzeugt. Mit der Reifung kompakter Kohlenstoffionenplattformen verringert sich die wirtschaftliche Hürde, was über 2030 hinaus auf einen ausgewogeneren Modalitätsmix hindeutet.

Protonenhersteller sind nicht untätig geblieben. Systeme mit FLASH-Fähigkeit, intensitätsmodulierter Abtastung und KI-gestützter täglicher Neuplanung erweitern weiterhin die klinische Obergrenze. Unterdessen integrieren Kohlenstoffionenentwickler supraleitende Gantries, um Magnetmasse und Anlagenumfang zu reduzieren. Technologischer Wissenstransfer wird erwartet, wobei Protonenplattformen Schwerionenstrahlsteuerungsalgorithmen übernehmen und Schwerionensysteme die Qualitätssicherungsautomatisierung aus der Protonenära nutzen. Das Wettbewerbsgeschehen hält den Markt für Partikeltherapie dynamisch und begünstigt Anbieter, die ein multimodales Portfolio pflegen.

Nach System:

Einzelraumkonfigurationen gewinnen an DynamikMehrraumzentren hielten im Jahr 2025 einen Anteil von 62,54 % an der Marktgröße für Partikeltherapie, da etablierte Knotenpunkte jährlich mehr als 1.000 Patienten behandeln und von Skaleneffekten profitieren. Einzelraumflächen wachsen jedoch mit einer CAGR von 7,68 %, da CFOs modulare Erweiterungen gegenüber Megaprojekten bevorzugen. Einrichtungen wie die Nachrüstung eines bestehenden Linearbeschleunigerkabinetts durch Atlantic Health – die nachweislich 40 % schneller als ein Neubau abgeschlossen wurde – belegen die wirtschaftliche Attraktivität des Modells. Die neuesten kompakten Einheiten arbeiten mit unabhängigen Zyklotrons pro Raum, sodass Ausfallzeiten in einer Suite nicht mehr den gesamten Komplex zum Stillstand bringen – ein historischer Nachteil von Strahlumschaltungsdesigns.

Auf der Ingenieurseite ermöglichen Magnetminiaturisierung und verbesserte Energieauswahlsysteme Einzelraumlösungen, die klinische Reichweite ihrer größeren Pendants zu erreichen und Kompromissbedenken auszuräumen. Anbieter vermarkten phasenweise Ausbauten, die mit einem Gewölbe beginnen und auf drei oder vier skalieren, wenn das Fallvolumen steigt, was Administratoren Flexibilität bei den Kapitalausgaben gibt. Mit der Reifung von Leasing- und öffentlich-privaten Partnerschaften wird erwartet, dass das Einzelraumwachstum die Mehrraumzuwächse übertrifft und den Dezentralisierungstrend im Markt für Partikeltherapie verstärkt.

Nach Krebsart:

Pädiatrische Anwendungen führen, Brustkrebs beschleunigt sichPädiatrische Fälle behielten im Jahr 2025 einen Anteil von 43,75 % an der Marktgröße für Partikeltherapie aufgrund der unübertroffenen Fähigkeit der Modalität, Wachstumsfugen, Augenstrukturen und sich entwickelndes ZNS-Gewebe zu schonen. Multidisziplinäre Gremien empfehlen nun routinemäßig Protonen- oder Kohlenstoffionentherapie für Medulloblastom und Rhabdomyosarkom unter Berufung auf ein geringeres Risiko neurokognitiver Beeinträchtigungen. Brustkrebs entwickelt sich mit einer CAGR von 8,41 % zum am schnellsten wachsenden Bereich, angetrieben durch Phase-II-Daten, die im Vergleich zur intensitätsmodulierten Strahlentherapie eine reduzierte kardiopulmonale Dosis zeigen. Nationale Deckungsbestimmungen in den USA listen bereits linksseitige postmastektomische Protonentherapie für Frauen mit vorbestehenden kardialen Komorbiditäten auf und erweitern so die adressierbare Kohorte.

Prostatakrebs, einst die Hauptindikation, entwickelt sich zu einem zweitrangigen Wachstumstreiber, da der Wettbewerb durch fortgeschrittene Photontechniken die Überweisungsmuster neu ausbalanciert. Dennoch machen tägliche CBCT- und deformierbare Registrierungs-Workflows die Protonenbehandlung adaptiver und bewahren ihren Wert in ausgewählten Risikogruppen. Andernorts verbessern Lungen-, Leber- und Pankreasstudien, die FLASH und Bildführung kombinieren, die Tumorkontrollwahrscheinlichkeiten und ebnen den Weg für eine Indikationsdiversifizierung, die Umsatzströme für den Markt für Partikeltherapie stabilisiert.

Nach Anwendung:

Behandlungsdominanz, ForschungsexpansionDie direkte Patientenbehandlung umfasste im Jahr 2025 67,85 % des Umsatzes, da die Modalität für mehrere Tumorklassen fest in die Routineklinik übergegangen ist. Die Forschungsnutzung gewinnt jedoch mit einer CAGR von 7,89 % an Bedeutung, da Forscher biologiebasierte Planungsmetriken, FLASH-Fraktionierung und Immuno-Radiotherapie-Synergien untersuchen. Staatlich geförderte Konsortien wie Europas ARCHADE-Programm bündeln Kohlenstoffionendatensätze, um die regulatorische Kennzeichnung zu beschleunigen. Akademische Zentren, die Mehrraumkomplexe verankern, reservieren häufig eine Suite für die Protokollaufnahme und gewährleisten so Rückkopplungsschleifen vom Labor zur Klinik, die Innovationen beschleunigen. Softwaredefinierte Beschleuniger mit variabler Energieextraktion ermöglichen präklinische Experimente während patientenfreier Stunden, monetarisieren Leerkapazitäten und erweitern die Wissensbasis, die letztendlich den Markt für Partikeltherapie ausdehnt.

Der Forschungsschwerpunkt erstreckt sich auch auf die Physikmesstechnik. Prompt-Gamma-Detektion zur Echtzeit-Reichweitenverifikation und maschinelle Lernstrahlmonitore schließen die Schleife bei intrafraktioneller Unsicherheit. Kommerzielle Anbieter kooperieren mit Universitäten, um diese Zusatzmodule gemeinsam zu entwickeln und sie in zukünftige Upgrade-Pakete zu bündeln, die den Nachverkaufsumsatz steigern.

Geografische Analyse

Markt für Partikeltherapie in Nordamerika

Nordamerika kontrollierte im Jahr 2025 44,05 % des Marktes für Partikeltherapie. Die erweiterte Medicare-Abdeckung stabilisierte die Cashflows, und eine etablierte Pipeline von mehr als 40 operativen Zentren führt weiterhin Mehrraumausbaumaßnahmen durch. Die Erweiterung des Roberts Proton Therapy Center der Penn Medicine im Wert von 224 Millionen USD veranschaulicht die Bereitschaft der Region, in Anlagen der nächsten Generation zu investieren, die unabhängige Zyklotrone zur Redundanz umfassen. Akademische Ökosysteme sorgen für stetige Überweisungsströme, während philanthropische Kampagnen Teile der Kapitalkosten absorbieren und so das Budgetrisiko mindern. Die Vereinigten Staaten beherbergen zudem die meisten kommerziellen OEM-Hauptsitze und Drittanbieter-Servicefirmen, was die Versorgungskettensicherheit stärkt. Kanada bleibt ein Sonderfall ohne inländisches Zentrum, doch provinzielle Arbeitsgruppen in Ontario und Quebec haben Standortauswahlstudien vorangetrieben – ein Zeichen dafür, dass die regionale Nachfrage bald in Beschaffungsausschreibungen umgewandelt wird.

Markt für Partikeltherapie im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 9,02 %, angetrieben durch Ausgaben des öffentlichen Sektors und demografische Verschiebungen hin zu älteren Bevölkerungsgruppen. China beherbergt eine wachsende Mischung aus Leitinstitutionen und kostengünstigen Marktteilnehmern. Das ultrakompakte System von P-Cure in Shandong, das unter 30 Millionen USD kostet, veranschaulicht eine lokale Strategie, die Partikeltherapie in Städte der zweiten Reihe zu bringen. Südkorea hat die Yonsei-Schwerionenanlage im Jahr 2024 in Betrieb genommen, und vorläufige Daten unterstützen bereits eine breitere Fallaufnahme über Prostatakrebs hinaus. Das Bragg Centre in Australien, das trotz Verzögerungen durch eine Neuausrichtung des Lieferanten mit überparteilichem Engagement aufrechterhalten wird, zeigt, dass behördliche Genehmigungen vorübergehende und keine strukturellen Hindernisse darstellen. Regionale Regierungen verbinden die Beschaffung von Beschleunigern häufig mit Mandaten zur inländischen Fertigung, was eine Lokalisierung der Lieferkette stimuliert und die langfristigen Betriebsausgaben senkt.

Markt für Partikeltherapie in EMEA und Südamerika

Europa präsentiert eine doppelte Erzählung aus technologischer Raffinesse und inkrementellem Kapazitätswachstum. Die Kohlenstoffionenzentren in Deutschland bieten sowohl Routineversorgung als auch Führung bei multizentrischen Studien und positionieren die Region als globalen Knotenpunkt für Schwerionenexpertise. Öffentlich-private Gemeinschaftsunternehmen in Frankreich und Italien erweitern die Protonenreichweite, während MRT-geführte Protonenprototypen in Dresden der klinischen Einsatzbereitschaft näherkommen. Grenzüberschreitende Überweisungsvereinbarungen ermöglichen es kleineren Nationen, komplexe Fälle an benachbarte Zentren zu senden und so die Auslastung zu optimieren. Unterdessen verfügen der Nahe Osten, Afrika und Südamerika über frühphasiges Potenzial. Die Installation eines 230-Tonnen-Zyklotrons in Argentinien signalisiert den ersten Vorstoß Lateinamerikas in den Markt für Partikeltherapie, und vorläufige Machbarkeitsstudien sind in Saudi-Arabien und den Vereinigten Arabischen Emiraten im Gange. Insgesamt verteilt die geografische Diversifizierung das Lieferantenrisiko und schafft mehrstufige Nachfrageprofile, die das langfristige Wachstum aufrechterhalten.

Wettbewerbslandschaft

Der Markt für Partikeltherapie bleibt mäßig konzentriert. IBA führte den Umsatz mit EUR 498,2 Millionen im Jahr 2024 und einem Auftragsbestand von über EUR 1,5 Milliarden an, verankert durch sein End-to-End-Angebot aus Zyklotrons, Behandlungsräumen und Radiopharmalinien. Siemens Healthineers integriert nach der Übernahme von Varian Diagnostik, Bildgebung und Therapie in eine KI-reiche Plattform, die bis zum Geschäftsjahr 2025 auf jährliche Synergien von EUR 300 Millionen abzielt. Hitachi und Sumitomo Heavy Industries halten regionale Hochburgen im asiatisch-pazifischen Raum und nutzen Patente für supraleitende Strahllinien und schlüsselfertige Krankenhauspartnerschaften zur Verteidigung ihres Marktanteils.

Mevion Medical Systems differenziert sich durch Kompaktheit, wobei seine S250-FIT-Einheit Kabinenumrüstungen ermöglicht, die Bauzeiten um die Hälfte reduzieren. Die modulare Roadmap des Unternehmens ermöglicht es Einrichtungen, Räume ohne Ausfallzeiten hinzuzufügen – ein entscheidendes Verkaufsargument für Gemeinschaftskrankenhäuser mit engen Cashflow-Beschränkungen. Disruptoren wie P-Cure treiben die Kostengrenze weiter, indem sie Setups unter USD 30 Millionen vermarkten, die eine sitzende Patientengeometrie verwenden, um das Gantrygewicht zu reduzieren. Lawrence Livermores dielektrischer Wandbeschleuniger befindet sich auf dem Weg zur regulatorischen Zulassung mit dem Ziel von Preispunkten unter USD 20 Millionen, die das Marktgleichgewicht neu setzen könnten.

Strategische Schritte konzentrieren sich auf gemeinsame Entwicklungsvereinbarungen, KI-Softwareakquisitionen und Differenzierung auf Serviceebene. Siemens Healthineers fügte Remote-Qualitätssicherungsunterstützung mithilfe digitaler Zwillinge hinzu und reduzierte Ausfallzeiten um 15 %. IBA kooperierte mit RaySearch, um die Optimierung biologischer Wirkung in seine Bestrahlungsplanungssoftware-Suite zu integrieren und klinische Ergebnisse zu stärken. Risikokapital fließt in Start-ups, die sich auf Prompt-Gamma-Bildgebung oder automatisierte Planverifikationsmaschinen spezialisieren – Technologien, die etablierte OEMs möglicherweise erwerben, um die Kontrolle über die Wertschöpfungskette aufrechtzuerhalten. Die Wettbewerbseinsätze drehen sich daher um die Breite des Ökosystems und nicht um einzelne Hardwarevorteile.

Globale Branchenführer im Bereich Partikeltherapie

Hitachi, Ltd.

IBA

Siemens Healthcare GmbH (Varian Medical Systems, Inc.)

Sumitomo Heavy Industries, Ltd.

Mevion Medical Systems.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im globalen Markt für Partikeltherapie erfasste Unternehmen in diesem Bericht

- Abbvie

- Amneal Pharmaceuticals

- Viatris

- Boehringer Ingelheim Intl. GmbH

- GlaxoSmithKline

- Teva Pharmaceutical Industries

- Pfizer

- Novartis

- Roche

- ABL bio

- KISSEI PHARMACEUTICAL

- AstraZeneca

- Prevail Therapeutics

- Newron Pharmaceuticals S.p.A.

- Kyowa Kirin

- ACADIA Pharmaceuticals Inc.

- UCB

- Sunovion Pharmaceuticals

- Neurocrine Biosciences

- Lundbeck A/S

- Voyager Therapeutics, Inc.

- Supernus Pharmaceuticals

Analyse der Unternehmen im globalen Markt für Partikeltherapie lesen

Jüngste Branchenentwicklungen im globalen Markt für Partikeltherapie

- Januar 2024: OncoRay startete den weltweit ersten Forschungsprototyp für die ganzkörperliche MRT-geführte Protonentherapie, der Echtzeit-Tumornachverfolgung bietet.

- Oktober 2023: Hitachi lieferte ein Protonentherapiesystem an das National Cancer Centre Singapore und markierte damit den Einstieg des Anbieters in Südostasien.

- September 2023: Siemens Healthineers (Varian) präsentierte seine neuesten Partikeltherapietechnologien auf der ASTRO-Jahrestagung 2023 in San Diego.

Globaler Markt für Partikeltherapie Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für Partikeltherapie als den aggregierten Jahresumsatz aus Protonen- und Schwerionenstrahlsystemen, den Beschleunigern, die sie antreiben, Planungssoftware, Behandlungszubehör und langfristigen Serviceverträgen, die von Krankenhäusern oder dedizierten Onkologiezentren weltweit gebucht werden. Die Definition umfasst sowohl Mehrraumanlagen als auch kompakte Einzelraumanlagen, die klinisch zugelassene externe Strahlenbehandlungen für solide Tumoren durchführen.

Ausschluss aus dem Umfang: Photonen-Linearbeschleuniger, Brachytherapiequellen und ausschließlich für die Forschung bestimmte FLASH-Prototypen sind von dieser Studie ausgeschlossen.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Wirkmechanismus

- Dopaminagonisten

- Anticholinergika

- MAO-B-Hemmer

- Amantadin

- Carbidopa-Levodopa

- Adenosin-A2A-Antagonisten

- Andere Wirkmechanismen

- Nach Verabreichungsweg

- Oral

- Transdermal

- Subkutan

- Infusion

- Intranasal

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir befragten Strahlentherapeuten, medizinische Physiker, Krankenhausbeschaffungsleiter und Beschleunigerhersteller in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Hinweise verifizierten typische Systempreise, Inbetriebnahmezeiten und reale Patientendurchsätze und schlossen Lücken, die Dokumente allein nicht schließen können, bevor wir die endgültigen Schätzungen triangulieren.

Desk-Research

Unsere Analysten begannen mit maßgeblichen öffentlichen Datensätzen wie den WHO/IARC GLOBOCAN-Krebsinzidenzdateien, SEER-Registern und OECD-Gesundheitsausgabentabellen, die Patientenpools und Ausgabenkapazitäten verankern. Ergänzende Erkenntnisse wurden aus der Einrichtungsdatenbank der Particle Therapy Co-Operative Group, US-Medicare-Gebührenverzeichnissen und begutachteten Fachzeitschriften gewonnen, die Dosis-Ergebnis-Nachweise für Protonen und Kohlenstoffionen berichten. Unternehmenseinreichungen, Investorenpräsentationen und Beschaffungsausschreibungen, die über D&B Hoovers, Dow Jones Factiva und Global Security gefunden wurden, halfen dann dabei, aktuelle Installationen zu bepreisen und neue Aufträge zu kartieren. Die Desk-Arbeit schloss mit Patentaktivitäten ab, die über Questel abgebaut wurden, um Pipeline-Technologien zu bewerten. Diese Quellen veranschaulichen, ohne zu erschöpfen, das breite Materialspektrum, das auf Fakten und Querprüfungen gesichtet wurde.

Marktgrößenbestimmung und Prognose

Zunächst wurde ein Top-down-Krebsinzidenz-Aufbau erstellt, der standortspezifische Prävalenz mit dem klinisch für Partikeltherapie geeigneten Anteil und den aktuellen Penetrationsraten verknüpft. Die Ergebnisse wurden mit selektiven Bottom-up-Zusammenfassungen installierter Zentren, durchschnittlichem Verkaufspreis und jährlicher Kapazitätsauslastung korroboriert. Zu den wichtigsten Eingaben gehören neue Krebsfälle, Erstattungsgenehmigungen, Eröffnungen von Pipeline-Zentren, durchschnittliche Verschiebungen des Systemdurchschnittsverkaufspreises, Wachstum der onkologischen Belegschaft und Aufnahme in Kohlenstoffionenstudien. Prognosen bis 2030 stützen sich auf multivariate Regression, die diese Variablen gewichtet und makroökonomische Schwankungen berücksichtigt, die von unserem Expertengremium identifiziert wurden. Wo Bottom-up-Daten unvollständig waren, wurden Lücken mithilfe regionaler Benchmark-Verhältnisse interpoliert, die während der Interviews validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrschichtige Überprüfung: automatisierte Varianzscans, Peer-Checks durch einen zweiten Analysten und Aufsicht durch leitende Mitarbeiter vor der Freigabe. Das Modell wird alle zwölf Monate aktualisiert, wobei Zwischenrevisionen durch wesentliche Ereignisse wie wichtige regulatorische Genehmigungen oder Einrichtungseröffnungen ausgelöst werden. Kunden erhalten daher die aktuellste Ansicht und keine veralteten Zahlen.

Wie die globale Marktgröße für Partikeltherapie von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Zahlen stimmen selten überein, da Herausgeber unterschiedliche Umfänge, Kostenelemente und Aktualisierungsrhythmen wählen.

Wir erkennen diese Landschaft an und zeigen unten, wie die Strenge des Umfangs unsere Basislinie zuverlässig macht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,76 Mrd. (2025) | ||

| USD 1,64 Mrd. (2024) | Regionale Beratung A | Lässt Serviceeinnahmen aus und zählt weniger Geografien |

| USD 0,70 Mrd. (2023) | Fachzeitschrift B | Schließt Schwerionentherapie aus; stützt sich allein auf die Zählung der installierten Basis |

| USD 1,01 Mrd. (2024) | Branchenverband C | Verwendet freiwillige Standortumfragen mit nicht verifizierten Annahmen zum durchschnittlichen Verkaufspreis |

Unterschiede entstehen hauptsächlich dadurch, was gezählt wird und wie oft Schätzungen aktualisiert werden. Indem wir unser Modell auf transparenten Variablen, dokumentierten Quellen und jährlichen Aktualisierungen aufbauen, liefert Mordor Intelligence eine ausgewogene, reproduzierbare Basislinie, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Partikeltherapie?

Die Marktgröße für Partikeltherapie beträgt im Jahr 2026 USD 1,88 Milliarden, wobei der Umsatz bis 2031 bei einer CAGR von 7,05 % auf USD 2,65 Milliarden wachsen soll.

Wer sind die wichtigsten Akteure im globalen Markt für Partikeltherapie?

Hitachi, Ltd., IBA, Siemens Healthcare GmbH (Varian Medical Systems, Inc.), Sumitomo Heavy Industries, Ltd. und Mevion Medical Systems sind die wichtigsten Unternehmen, die im globalen Markt für Partikeltherapie tätig sind.

Welche Modalität hält den größten Marktanteil im Bereich Partikeltherapie?

Die Protonentherapie hält im Jahr 2025 mit 82,35 % den größten Anteil und spiegelt ihre etablierte klinische Einführung und breite Erstattungsabdeckung wider.

Welche Region hat den größten Anteil am globalen Markt für Partikeltherapie?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für Partikeltherapie.

Seite zuletzt aktualisiert am: