Marktgröße und Marktanteil für Influenza-Diagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 1.92 Milliarden US-Dollar |

| Marktgröße (2031) | 2.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

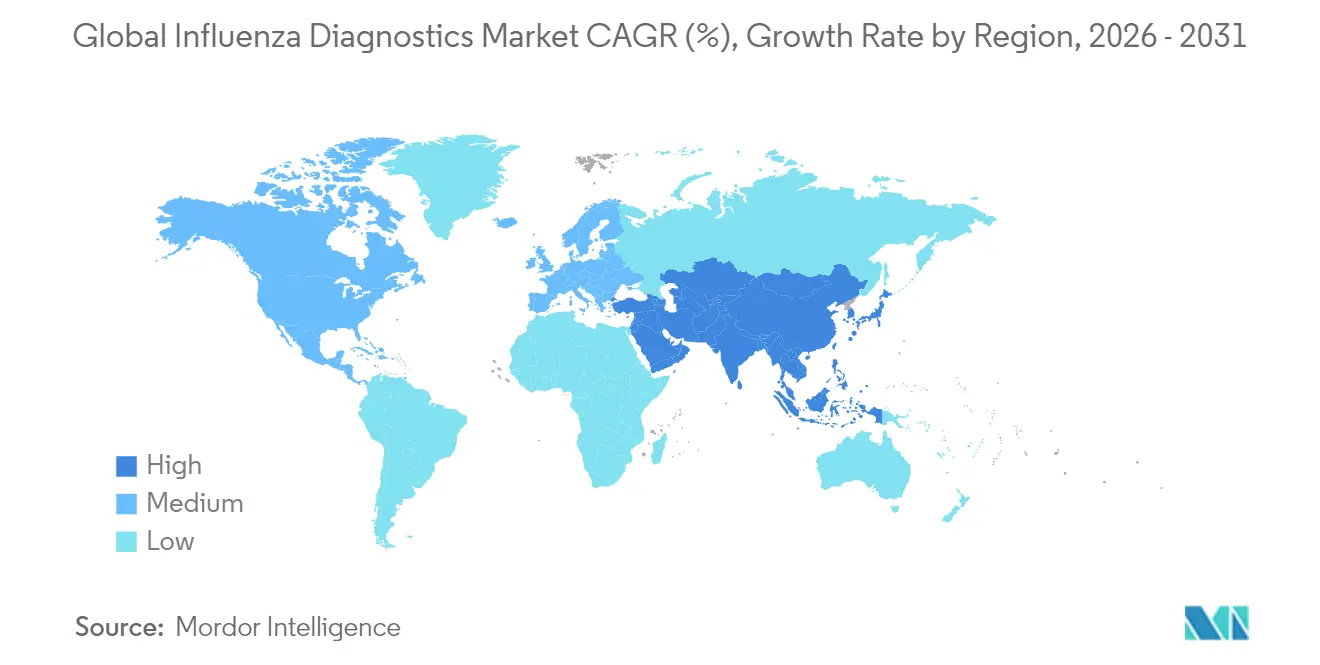

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Influenza-Diagnostik von Mordor Intelligence

Die Marktgröße für Influenza-Diagnostik wurde im Jahr 2025 auf 1,82 Milliarden USD geschätzt und soll von 1,92 Milliarden USD im Jahr 2026 auf 2,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,72 % während des Prognosezeitraums (2026–2031). Diese positive Entwicklung folgt dem Übergang des Marktes von der pandemiebedingten Volatilität hin zu einem routinemäßigen, technologiegestützten Management von Atemwegserkrankungen. Das Wachstum wird durch die breitere Einführung molekularer Plattformen, die eine höhere Genauigkeit als herkömmliche Schnellantigen-Tests bieten, durch eine stetige staatliche Finanzierung der Überwachungsinfrastruktur sowie durch die steigende Verbrauchernachfrage nach Heim- und Point-of-Care-Lösungen (POC) getragen. Anbieter konsolidieren sich, um molekulare Genauigkeit mit patientennaher Schnelligkeit zu verbinden, während KI-gestützte Software die Laborbearbeitungszeiten verkürzt und die Qualitätskontrolle verbessert. Regionale Dynamiken prägen die Nachfrage zusätzlich: Nordamerika führt bei der installierten Basis und der Erstattungsklarheit, während Asien-Pazifik die schnellste Akzeptanz verzeichnet, begünstigt durch laufende Investitionen in Labore des öffentlichen Gesundheitswesens.

Wichtigste Erkenntnisse des Berichts

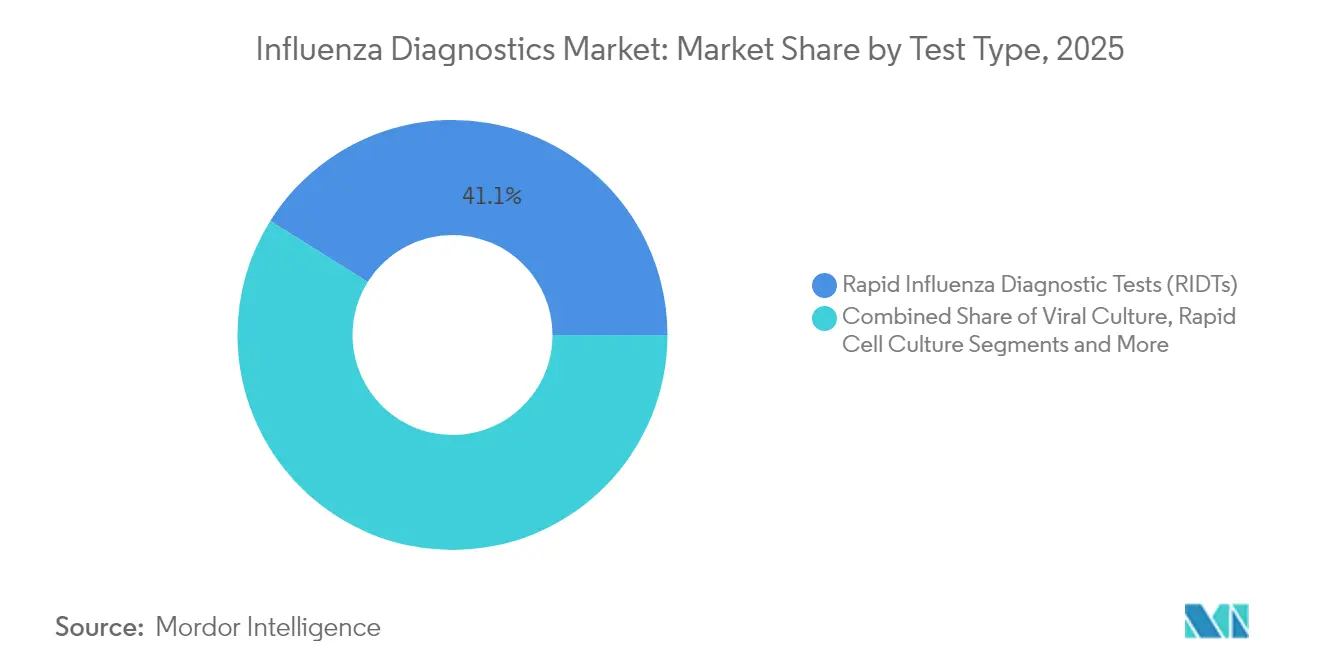

- Nach Testtyp entfielen im Jahr 2025 41,10 % des Marktanteils für Influenza-Diagnostik auf Schnelle Influenza-Diagnosetests, während CRISPR-basierte Assays bis 2031 voraussichtlich mit einer CAGR von 9,28 % wachsen werden.

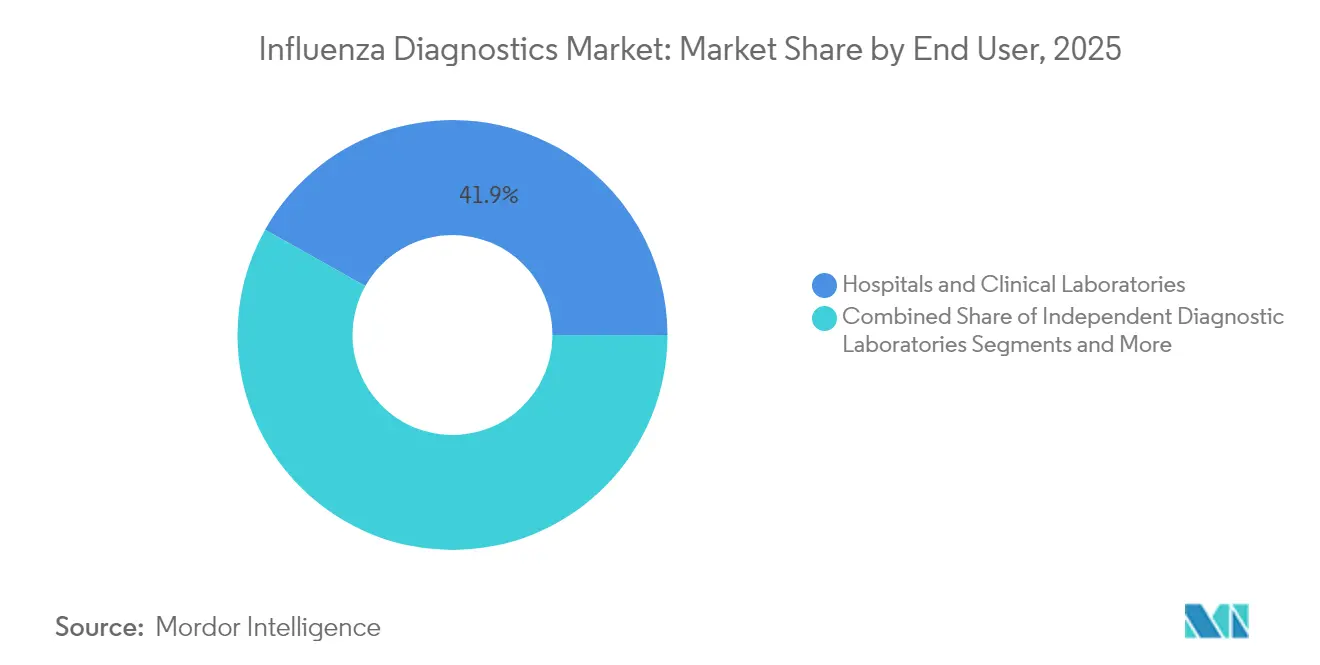

- Nach Endnutzer hielten Krankenhäuser und klinische Laboratorien im Jahr 2025 einen Marktanteil von 41,85 %; Point-of-Care-Umgebungen verzeichnen die höchste prognostizierte CAGR von 9,12 % bis 2031.

- Nach Geografie entfielen im Jahr 2025 37,25 % des Umsatzanteils auf Nordamerika; Asien-Pazifik soll bis 2031 mit einer CAGR von 7,78 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Influenza-Diagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz und Schwere saisonaler und zoonotischer Influenza-Ausbrüche | +1.20% | Global, mit verstärkter Auswirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Schnellen Point-of-Care-Tests (POC) in ambulanten Einrichtungen | +0.90% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte Überwachungsprogramme und Budgets für Pandemivorsorge | +0.80% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte Ergebnisinterpretationssoftware zur Steigerung des molekularen Workflow-Durchsatzes | +0.70% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Vermarktung von kombinierten SARS-CoV-2/Grippe-Multiplex-Panels zur Erweiterung der installierten Basis | +0.60% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Integration von Telemedizin mit heimbasierten Grippe-Testkits | +0.50% | Nordamerika und EU, schrittweise Einführung in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz und Schwere saisonaler und zoonotischer Influenza-Ausbrüche

Ein Wiederaufleben der saisonalen Influenza-Aktivität hat die globale Diagnosenachfrage intensiviert; die Zentren für Seuchenkontrolle und -prävention verzeichneten während der Saison 2024–2025 39.053 laborbestätigte Krankenhauseinweisungen – die höchste Rate seit 2010–2011.[1]Zentren für Seuchenkontrolle und -prävention, "Wöchentliches Update zur Grippesaison," cdc.govGleichzeitig erzeugten hochpathogene H5N1-Ausbrüche 38 menschliche Fälle in Kalifornien unter Milchvieharbeitern, was eine erweiterte Nutztierüberwachung auslöste. Neue Kits, wie der Steadfast-Assay aus Singapur, unterscheiden hoch- und niedrigpathogene Stämme innerhalb von drei Stunden und verbessern so die Ausbruchsreaktion. Diese Ereignisse veranlassen Gesundheitssysteme, ganzjährig eine Testkapazität auf Notfallniveau vorzuhalten, was die Beschaffung hochgenauer molekularer Plattformen aufrechterhält.

Wachsende Akzeptanz von Schnellen Point-of-Care-Tests in ambulanten Einrichtungen

Krankenhausstudien der Universität Southampton zeigten, dass POC-Influenza-Tests die Ergebniszeit auf unter eine Stunde reduzieren, was eine schnellere Einleitung antiviraler Therapien und kürzere Patientenaufenthalte ermöglicht. Plattformen umfassen nun molekulare Optionen wie Abbott's ID NOW, das Influenza-A/B-Ergebnisse in 13 Minuten mit einer Sensitivität von 96,3 % liefert. KI-gestützte Lesegeräte reduzieren die Interpretationszeit zusätzlich auf zwei Minuten.[2]Baozhang Li, "TIMESAVER: Schnelle Deep-Learning-Interpretation von Lateral-Flow-Assays," Nature Communications, nature.com Niedrigere Transportkosten und eine Behandlung beim selben Besuch unterstützen wirtschaftliche Argumente für den weitverbreiteten POC-Einsatz in Kliniken und Gesundheitseinrichtungen im Einzelhandel.

Staatlich finanzierte Überwachungsprogramme und Budgets für Pandemievorsorge

Die Lehren aus COVID-19 führten zu höheren Mittelzuweisungen; das US-amerikanische Ministerium für Gesundheit und Soziale Dienste stellte im Haushaltsjahr 2025 172 Millionen USD für die Influenza-Vorsorge bereit. Die Zentren für Seuchenkontrolle und -prävention kooperieren nun mit kommerziellen Laboren wie Quest Diagnostics und Labcorp, um die Testkapazitäten für aviäre Influenza auszubauen. Gleichzeitig erreichte die Weltgesundheitsorganisation im Jahr 2024 eine vollständige Abdeckung durch nationale Influenza-Zentren in 11 südostasiatischen Ländern – ein Meilenstein, der die Grundnachfrage nach standardisierten Diagnosekits erhöht. Diese Programme stabilisieren Beschaffungszyklen und setzen Leistungsbenchmarks, die die private Forschung und Entwicklung lenken.

KI-gestützte Ergebnisinterpretationssoftware zur Steigerung des molekularen Workflow-Durchsatzes

Pipelines für maschinelles Lernen klassifizieren nun virale Sequenzen und markieren Mutationen schneller als manuelle Prozesse, was den Labordurchsatz ohne neue Hardware erhöht.[3]Hannah R. Meredith, "Pipeline für maschinelles Lernen beschleunigt Viruserkennung und SNP-Entdeckung," PubMed Central, ncbi.nlm.nih.govDie Zusammenarbeit von BugSeq mit BARDA bringt KI-gestützte Berichterstattung in die klinische Metagenomik und unterstützt eine pathogenunabhängige Überwachung. TIMESAVER, ein Deep-Learning-Algorithmus, steigerte die Sensitivität von Lateral-Flow-Assays für Influenza A/B auf 93,8 %, während die Lesezeit auf zwei Minuten verkürzt wurde. Laboratorien, die solche Werkzeuge einsetzen, verbessern die Konsistenz der Qualitätskontrolle und können die Kapazität während saisonaler Spitzen flexibel anpassen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Variable Sensitivität und Falsch-Negativ-Rate von Schnellen Influenza-Diagnosetests | -0.80% | Global, mit besonderer Auswirkung auf ressourcenbeschränkte Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Betriebskosten molekularer Diagnoseplattformen | -0.60% | APAC und Schwellenmärkte, moderate Auswirkung in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit für CRISPR-basierte Influenza-Assays | -0.40% | Global, mit unterschiedlichen regionalen Genehmigungszeitplänen | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen, die kritische Reagenzien für PCR-Assays betreffen | -0.50% | Global, mit verstärkter Auswirkung bei geopolitischen Spannungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Variable Sensitivität und Falsch-Negativ-Rate von Schnellen Influenza-Diagnosetests

Viele Schnelle Influenza-Diagnosetests übersehen frühe Infektionen, wenn die Viruslast niedrig ist; Studien beziffern die Falsch-Negativ-Raten bei bestimmten kommerziellen Kits auf über 30 %. Das Panbio COVID-19/Grippe A&B-Panel erzielte für Influenza lediglich eine Sensitivität von 80,8 %. Die Leitlinien der Weltgesundheitsorganisation von 2024 empfehlen nun Nukleinsäuretests für schwere oder Hochrisikofälle. Kliniken haben bestätigende PCR-Workflows eingeführt, die den Geschwindigkeitsvorteil von Schnellen Influenza-Diagnosetests aufheben und so die Segmentexpansion bremsen.

Hohe Kapital- und Betriebskosten molekularer Diagnoseplattformen

Umfassende Systeme wie Roche's Cobas 6800 erfordern erhebliche Kapitalinvestitionen zuzüglich Serviceverträgen, die das Budget vieler mittelgroßer Krankenhäuser übersteigen. Reagenzien, Wartung und qualifiziertes Personal halten die Betriebskosten hoch; Lieferkettenerschütterungen treiben die Logistikausgaben zusätzlich in die Höhe, die 2024 für Gerätehersteller fast 20 % des Umsatzes erreichten. In einkommensschwächeren Märkten verlangsamt eine begrenzte Erstattung für syndromische Panels die Einführung trotz klinischer Vorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: CRISPR-Innovation fordert traditionelle Dominanz heraus

Schnellformate blieben mit einem Umsatzanteil von 41,10 % dominant, doch der Markt für Influenza-Diagnostik positioniert sich neu, da Kliniker Sensitivität und Multiplexing priorisieren. CRISPR-Assays zeigen bis 2031 eine CAGR von 9,28 %, angeführt vom SHINE-Test des Broad Institute, der Subtypen in 15 Minuten unterscheidet. Molekulare Panels, die Influenza A/B, RSV und SARS-CoV-2 bündeln, liefern operative Effizienz für Notaufnahmen. Die Marktgröße für Influenza-Diagnostik bei CRISPR-Plattformen soll unter allen Modalitäten am schnellsten wachsen, getrieben durch vereinfachte Workflows und schrumpfende Gerätegrößen. Tests mit direkten Fluoreszenzantikörpern und Viruskulturtests bedienen weiterhin Forschungsnischen, in denen Stammtypisierung oder antivirale Empfindlichkeit erforderlich ist, beeinflussen jedoch keine Mainstream-Kaufentscheidungen mehr.

Molekulare Diagnostik, einschließlich RT-PCR und isothermaler Formate, verzeichnet eine beschleunigte Akzeptanz, da KI-Werkzeuge die Ergebnisinterpretation rationalisieren. Multiplex-CRISPR-Cas13a-Streifen erzielten eine 100%ige Übereinstimmung mit RT-qPCR und eliminierten dabei Amplifikationsschritte. Krankenhäuser bevorzugen syndromische Panels, die überlappende Atemwegssymptome innerhalb einer einzigen Probe differenzieren, während Einzelhandelsapotheken CLIA-befreite molekulare Kartuschen für schnelle Walk-in-Begegnungen einsetzen. Diese Konvergenz von Genauigkeit und Geschwindigkeit positioniert molekulare Lösungen dazu, die Führungsposition der Schnellen Influenza-Diagnosetests zu untergraben, sobald die Kapitalbarrieren sinken.

Nach Endnutzer: Krankenhauskonsolidierung versus POC-Expansion

Krankenhäuser und klinische Laboratorien erwirtschafteten 2025 41,85 % des Umsatzes durch den Einsatz von Hochdurchsatzgeräten und interner mikrobiologischer Expertise. Die Konsolidierung unter Gesundheitssystemen bündelt die Einkaufsmacht und ermöglicht Mengenreagenzverträge, die die Versorgung stabilisieren. Point-of-Care-Einrichtungen weisen jedoch die höchste CAGR von 9,12 % auf, da Ärzte sofortige Antworten für die Behandlung während eines einzigen Besuchs benötigen. Der Marktanteil für Influenza-Diagnostik, der von Apotheken und Dringlichkeitszentren gehalten wird, steigt weiter, da Einzelhändler wie CVS 3-in-1-Kombotests in 1.600 Standorten einsetzen.

Unabhängige Diagnoselaboratorien behalten ihre Relevanz durch die Betreuung ambulanter Kliniken und Facharztpraxen, sehen sich jedoch mit rückläufigen Überweisungen konfrontiert, wenn Krankenhäuser Tests intern verlagern. Heimtests bilden ein aufstrebendes Teilsegment, nachdem die US-amerikanische Behörde für Lebens- und Arzneimittel 2024 den ersten rezeptfreien Kombinations-Grippe/COVID-Assay zugelassen hat. In allen Umgebungen nutzt die Influenza-Diagnostikbranche Telemedizinverbindungen, um Ergebnisse direkt in elektronische Gesundheitsakten zu übermitteln und antivirale elektronische Rezepte ohne zusätzliche Klinikbesuche zu unterstützen. Quelle: https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

Geografische Analyse

Die Führungsposition Nordamerikas beruht auf umfassenden Überwachungssystemen und ausgereiften Erstattungsmodellen. Die Zentren für Seuchenkontrolle und -prävention koordinieren acht regionale Überwachungszentren, die 125 Länder umfassen, unterhalten jedoch den größten Testfußabdruck im Inland. Die Marktgröße für Influenza-Diagnostik in Nordamerika profitiert von Thermo Fisher Scientifics Investition von 2 Milliarden USD zum Ausbau der inländischen Fertigung, die auf die Absicherung von Lieferketten abzielt. Einzelhandelsapotheken integrieren CLIA-befreite molekulare Kartuschen für die Versorgung beim selben Besuch, während Krankenversicherer zunehmend Heimabnahme-Kits erstatten und so den Verbraucherzugang erweitern.

Asien-Pazifik verzeichnet mit 7,78 % die schnellste CAGR aufgrund des raschen Laborausbaus und staatlicher Finanzierung. Der Meilenstein der Weltgesundheitsorganisation von 11 vollständig operativen nationalen Influenza-Zentren in Südostasien belegt diesen Fortschritt. Japan aktualisierte Qualitätsmanagementsvorschriften zur Angleichung an ISO 13485:2016, was die Genehmigungswege für ausländische Assay-Entwickler vereinfacht. China und Indien lenken impfstoffbezogene mRNA-Investitionen in die Diagnostik und fördern so lokal hergestellte CRISPR-Kartuschen für die regionale Verteilung.

Europa bleibt durch die In-vitro-Diagnostika-Verordnung einflussreich, die die Konformitätsbewertungsanforderungen von 15 % auf fast 90 % der Assays anhebt. Im Jahr 2024 gewährte Übergangsverlängerungen verhindern unmittelbare Versorgungsengpässe, erhöhen jedoch die Compliance-Kosten, was die Forschung und Entwicklung auf weniger, höherwertige Tests verlagern könnte. Der Nahe Osten und Afrika sowie Südamerika verfolgen Kapazitätswachstum durch multilaterale Hilfe und öffentlich-private Partnerschaften; die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung drängt auf diversifizierte Beschaffung, um logistische Erschütterungen wie während der Pandemie abzumildern. Diese ungleiche Bereitschaft prägt unterschiedliche Einführungskurven, doch der gemeinsame Schwerpunkt auf Atemwegsüberwachung hält die globale Nachfrage nach robusten Assays aufrecht. Quelle: https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

Regulatorisches Umfeld

Influenzadiagnostika werden als In-vitro-Diagnostika reguliert, wobei die Zulassungswege und Nachweisanforderungen je nach Risikoklasse und Verwendungszweck variieren. In den Vereinigten Staaten fallen viele Influenzatests unter die FDA-Klasse-II-Rahmenwerke mit 510(k)-Zulassungsprüfung vor Markteinführung. Zu den besonderen Kontrollen für Testsysteme zum Nachweis von Influenzavirus-Antigenen gehören laufende Erwartungen an die analytische Reaktivität gegenüber aktuellen Stämmen, mit jährlichen Reaktivitätstests und zeitgebundenen Tests nach Benachrichtigung durch die FDA, sobald charakterisierte Proben verfügbar sind. Die FDA führt außerdem Geräteklassifizierungen und Leitlinien für Influenza-Diagnosetests, einschließlich Reagenzien zum Nachweis bestimmter neuartiger Influenzaviren.

In Europa erhöht die Umsetzung der Verordnung über In-vitro-Diagnostika (EU) 2017/746 (IVDR) die Anforderungen an Konformitätsbewertung und Leistungsbewertung, insbesondere für Tests mit höherem Risiko. Für IVDs der Klasse D bezieht das europäische System Expertenbeiträge durch Mechanismen wie das Performance Evaluation Consultation Procedure (PECP) und über EMA-Prozesse koordinierte Expertengremien ein. Weltweit beeinflussen WHO-Leitlinien und Standardmethoden im Rahmen des Global Influenza Surveillance and Response System (GISRS) Laborpraktiken und Qualitätsmaßstäbe, einschließlich empfohlener Protokolle für Nachweis, Charakterisierung und Überwachung von Influenzaviren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Influenzadiagnostik umfasst vorgelagerte Lieferanten kritischer Ausgangsstoffe, einschließlich Antikörper, Enzyme, Primer/Sonden, synthetischer Oligonukleotide, Kunststoffe und mikrofluidischer Komponenten. Dazu zählen auch Hersteller von Tests und Geräten, etwa Anbieter von RIDTs, RT-PCR und anderen molekularen Plattformen sowie Multiplex-Panels, zusätzlich zu regulierter Verpackung und Kühlketten-Logistik für zeit- und temperaturempfindliche Reagenzien. Zu den midstream Aktivitäten gehören Validierung, Qualitätssysteme und regulatorische Einreichungen, wie FDA-510(k)-Zulassungen, gefolgt von der nachgelagerten Kommerzialisierung durch Direktvertrieb und spezialisierte Distributoren, die Krankenhäuser, klinische Labore und Point-of-Care-(POC)-Standorte wie Notfallpraxen und Einzelhandelskliniken bedienen.

Vertriebspartnerschaften und Beschaffung durch den öffentlichen Sektor beeinflussen die Geschwindigkeit der Markteinführung und die Nutzung der installierten Basis. Beispielsweise erhielt Quest Diagnostics CDC-Verträge (Oktober 2024) zur Unterstützung der Testbereitschaft für die aviäre Influenza H5 und andere Bedrohungen, was die Nachfrage nach Geräten und Reagenzien stärkt und die Rolle der kommerziellen Labore bei ausbruchsbezogenen Testkapazitäten festigt. Im US-Krankenhauskanal verdeutlicht die exklusive Vertriebsvereinbarung vom Januar 2026 zwischen Fisher Scientific (Thermo Fisher Scientific) und DiaSorin für die molekulare POC-Plattform LIAISON NES, wie große Distributoren die Einführung von CLIA-befreiten und 510(k)-zugelassenen molekularen Systemen beschleunigen können, während sich gleichzeitig der Wettbewerb um Regalplatz und Servicereichweite verschärft.

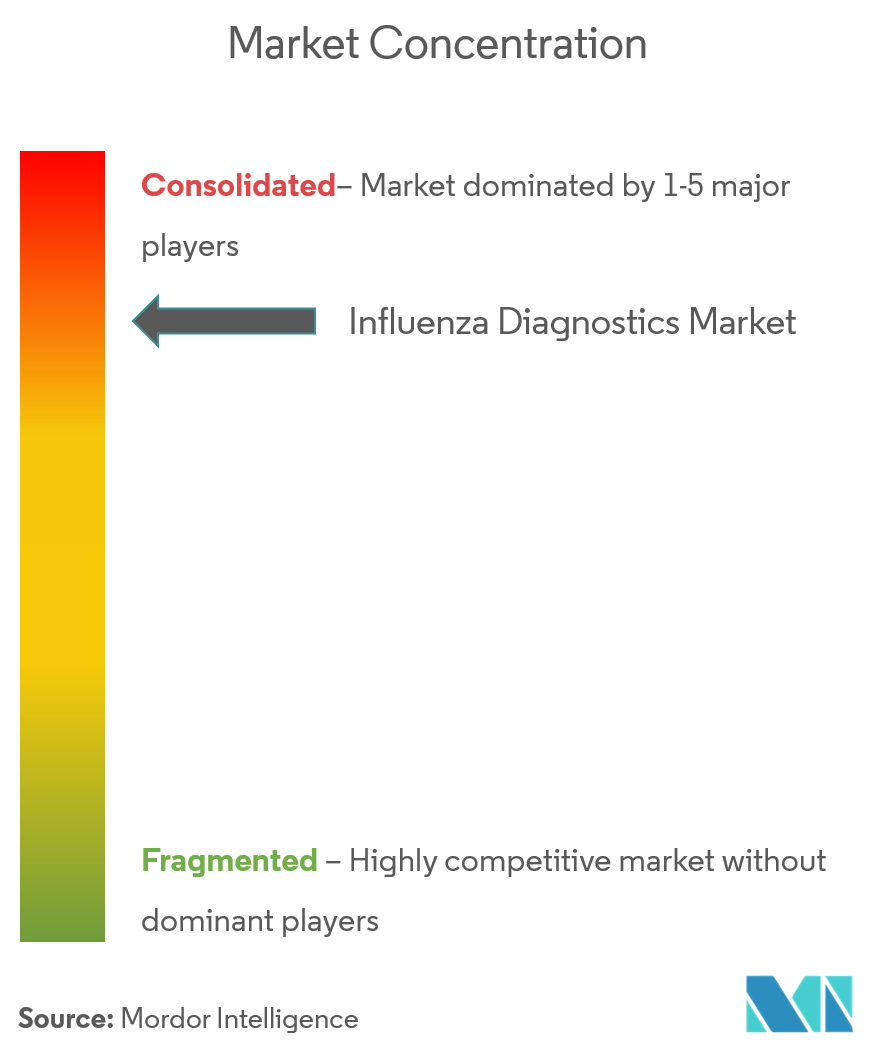

Wettbewerbslandschaft

Der Markt für Influenza-Diagnostik zeigt eine moderate Konsolidierung: Die fünf größten Unternehmen entfallen auf fast 60 % des globalen Umsatzes, doch agile Innovatoren erschließen weiterhin Nischenmärkte. Roche's Kauf der POC-Technologie von LumiraDx für 295 Millionen USD unterstreicht strategische Schritte zur Verbindung molekularer Genauigkeit mit handlicher Bequemlichkeit. bioMérieux's Übernahme von SpinChip für 111 Millionen EUR bringt 10-minütige Vollblut-Immunoassays in sein Portfolio. Abbott und QuidelOrtho entwickeln weiterhin CLIA-befreite Kombotests für Influenza A/B, RSV und SARS-CoV-2 für den Einzelhandel, wo Durchsatz und Einfachheit umfangreichere Panels überwiegen.

Aufstrebende Wettbewerber differenzieren sich durch CRISPR- oder KI-Fähigkeiten. Der Papierstreifen-SHINE-Assay des Broad Institute verspricht molekulargradige Sensitivität in 15 Minuten ohne Instrumentierung. BugSeq integriert KI-Berichterstattung mit Nanoporen-Sequenzierung für eine pathogenunabhängige Erkennung. Die Widerstandsfähigkeit der Lieferkette ist nun ein Wettbewerbsvorteil; Thermo Fishers Vierjahresplan sieht 1,5 Milliarden USD für den Ausbau der inländischen Produktion vor, als Reaktion auf PCR-Reagenzengpässe im Jahr 2024. Da sich die Erstattung auf gebündelte Atemwegspanels verlagert, werden Plattformvielseitigkeit und Kosten pro berichtbarem Ergebnis die künftigen Marktanteilszuteilungen bestimmen. Quelle: https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

Marktführer in der Influenza-Diagnostikbranche

Becton, Dickinson and Company

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

Abbott Laboratories

QuidelOrtho Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Chancenbereich ist ultraschnelle, CLIA-befreite molekulare Testung, die eine multiplexe Differenzierung respiratorischer Erkrankungen in patientennahen Umgebungen ermöglicht, ohne die Sensitivität zu beeinträchtigen. FDA-Maßnahmen im Jahr 2026 unterstützen diese Entwicklung. Autonomous Medical Devices Incorporated (AMDI) erhielt eine 510(k)-Zulassung und eine CLIA-Befreiung (Juni 2026) für ein Multiplex-RT-PCR-Mini-Respirationspanel, das RSV, Influenza A, Influenza B und SARS-CoV-2 in unter 10 Minuten nachweist. Baebies erhielt die FDA-510(k)-Zulassung und eine CLIA-Befreiung (März 2026) für einen dreifach kombinierten Respirationstest auf seinem Finder-System, was multifunktionale POC-Geräte, die molekulare Tests mit anderen Modalitäten kombinieren, als Hebel für die Einführung in dezentralen Versorgungseinrichtungen positioniert.

Ein zweiter Bereich mit ungenutztem Potenzial betrifft standardisierte, überwachungsorientierte molekulare Tests, die netzwerkübergreifend eingesetzt werden können, während vergleichbare Leistung und Berichterstattung erhalten bleiben, unterstützt durch Leitlinien des öffentlichen Gesundheitswesens und Laborqualitätsprogramme. CDC-Ressourcen zu Influenza und Influenza/SARS-CoV-2-Multiplex-Assays sowie WHO-Labormanuale und GISRS-Methoden halten RT-PCR und validierte Multiplex-Workflows sowohl für die saisonale als auch für die Reaktion auf neuartige Influenza zentral. Die kommerzielle Akzeptanz integrierter Respirationspanels wird durch fortlaufende 510(k)-Zulassungen gestärkt, darunter DiaSorin LIAISON NES FLU A/B, RSV und COVID-19 (Dezember 2025) sowie der duale Influenza- und COVID-19-Antigentest von Nano-Ditech (Juni 2025), was dazu beiträgt, die installierte Basis zu erweitern, die Labore und POC-Betreiber für ganzjährige Testpfade bei Atemwegserkrankungen nutzen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Autonomous Medical Devices Incorporated (AMDI) erhielt die FDA-510(k)-Zulassung und eine CLIA-Befreiung für sein Fast-PCR-Instrument und das Mini-Respirationspanel, das eine multiplexe RT-PCR-Erkennung von RSV, Influenza A, Influenza B und SARS-CoV-2 in unter 10 Minuten bietet. Die Zulassung erweitert die Palette molekularer Optionen, die um Workflows in der Notfallversorgung und in Arztpraxen konkurrieren, in denen die Zeit von der Probe bis zum Ergebnis Nutzung und Durchsatz bestimmt.

- Dezember 2025: Becton, Dickinson and Company erweiterte sein Atemwegs-Menü für das BD MAX System in Europa durch IVDR-zertifizierte VIASURE-Assays, die in Zusammenarbeit mit Certest Biotec entwickelt wurden. Dieser Schritt unterstützt den Laborübergang im Rahmen der EU-IVDR, indem die Assay-Verfügbarkeit mit den strengeren Leistungs- und Konformitätsanforderungen abgestimmt bleibt, die Einkauf und Menüstandardisierung beeinflussen.

- September 2024: Roche brachte den cobas Respiratory-flex-Test unter Verwendung der TAGS-Technologie (Temperature-Activated Generation of Signal) für den Hochdurchsatz-Nachweis mehrerer Atemwegserreger auf den Markt, einschließlich Influenza A und B. Eine breitere syndromische Abdeckung auf skalierbaren Plattformen stärkt das Argument für die Konsolidierung von Atemwegstests in Multiplex-Workflows, was die Wettbewerbsdynamik sowohl für eigenständige Grippetests als auch für breitere Panels beeinflusst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst die Einnahmen aus Tests, die zur Erkennung und Bestätigung von Influenzainfektionen eingesetzt werden, sowohl im Labor als auch im Point-of-Care-Bereich. Er umfasst traditionelle Schnell- und kulturbasierte Methoden sowie molekulare Assays, zusammen mit den zugehörigen Verbrauchsmaterialien, die für die Durchführung dieser Tests verwendet werden.

Ausgeschlossene Bereiche: Ausgeschlossen sind Influenza-Impfstoffe, antivirale Arzneimittel, allgemeine Atemwegspanels, die nicht influenzaspezifisch sind, sofern der Wert der Influenza-Testung nicht separierbar ist, sowie breitere Laborgeräte, die nicht direkt mit der Verwendung von Influenza-Tests verbunden sind.

Übersicht der Segmentierung

- Nach Testtyp

- Traditionelle Diagnosetests

- Schnelle Influenza-Diagnosetests

- Tests mit direkten Fluoreszenzantikörpern

- Viruskultur

- Schnelle Zellkultur

- Molekulare Diagnosetests

- Reverse-Transkriptase-PCR (RT-PCR)

- Schleifenvermittelte isotherme Amplifikation (LAMP)

- Kerb-Enzym-Amplifikationsreaktion (NEAR)

- CRISPR-basierte Assays

- Syndromische Multiplex-PCR-Panels

- Traditionelle Diagnosetests

- Nach Endnutzer

- Krankenhäuser und klinische Laboratorien

- Unabhängige Diagnoselaboratorien

- Point-of-Care-Einrichtungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Ausgangsstruktur des Modells aufzubauen und keine wichtigen Nachfragesignale zu übersehen. Wir stützten uns auf Überwachungsdaten und Testleitlinien des öffentlichen Gesundheitswesens, wie Materialien der US-CDC, WHO-Publikationen und Berichte nationaler Gesundheitsbehörden in Europa und Asien, die saisonale Influenza-Aktivität und Trends bei Laborbestätigungen verfolgen.

Um die Annahmen realistisch zu halten, prüften wir außerdem von Fachkollegen begutachtete klinische Fachzeitschriften zur Testleistung, Zoll- und Handelsstatistiken, mit denen sich Lieferungen diagnostischer Reagenzien richtungsweisend nachverfolgen lassen, sowie Beschaffungs- oder Ausschreibungsmitteilungen, die öffentliche Beschaffungszyklen widerspiegeln. Unternehmensmeldungen und Investorenpräsentationen wurden geprüft, um den Produktmix und die Kanalgewichtung zu verstehen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen wurde selektiv genutzt, um berichtete Umsatzangaben zu standardisieren. Die hier aufgeführten Schreibtischquellen sind lediglich beispielhaft, und für Gegenprüfungen und Klärungen während der Arbeit wurden zusätzliche öffentliche Quellen herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um das, was Schreibtischquellen nicht vollständig bestätigen können, einer Belastungsprüfung zu unterziehen, insbesondere die Aufteilung zwischen der Nutzung von Antigen-Schnelltests, der Akzeptanz molekularer Tests und wie sich die Preisgestaltung je nach Umgebung ändert. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Laborentscheidungsträgern und Klinikern in den wichtigsten Regionen, damit Nutzungsmuster, saisonale Effekte und Ersatzzyklen validiert werden konnten, bevor das Modell finalisiert wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 12% | APAC: 41% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 29% | EMEA: 34% |

| Kleinere Akteure: 19% | Manager: 59% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Marktgröße wird zunächst mit einem Top-down-Ansatz rekonstruiert. Wir bilden die saisonale Nachfrage nach Influenza-Tests aus der Überwachungsintensität, den Testraten in klinischen Arbeitsabläufen und der Verschiebung des Anteils bestätigender Methoden über verschiedene Versorgungsumgebungen hinweg. Nachdem dieser Nachfragepool gebildet wurde, wenden wir eine marktkonsistente Preislogik unter Verwendung durchschnittlicher Verkaufspreisspannen an, die je nach Testmethode und Umgebung variieren, und wandeln das Ergebnis dann in eine jährliche Wertsumme um.

Um die Ergebnisse abzusichern, gleichen wir die Gesamtsummen mit selektiven Bottom-up-Näherungen ab, wie stichprobenartigen Prüfungen des Umsatzmixes von Lieferanten, Kanal-Feedback zu Testvolumina und Plausibilitätsprüfungen des Verbrauchsmaterialdurchsatzes für molekulare Plattformen, bei denen Reagenzien typischerweise mit der Anzahl der durchgeführten Tests skalieren. Zu den wichtigsten Eingaben des Modells gehören der Zeitpunkt und die Schweregradsignale der Influenzasaison, das Akzeptanzniveau molekularer Tests im Vergleich zu Schnelltests, die Point-of-Care-Durchdringung in ambulanten Umgebungen, Erwartungen an die Testdurchlaufzeit, die die Methodenwahl beeinflussen, sowie öffentliche Finanzierungs- oder Beschaffungszyklen, die den Laboreinkauf beeinflussen. Für die Prognose nutzen wir hauptsächlich Szenarioanalysen, die durch Expertenbeiträge unterstützt werden, wobei der Basispfad basierend auf der erwarteten Saisonvariabilität, der Verschiebung des Technologiemixes und der Preisnormalisierung angepasst wird. Wo Bottom-up-Referenzen in kleineren Ländern unvollständig sind, werden Lücken durch die Näherung vergleichbarer Gesundheitssystemabdeckung und Testintensitätsindikatoren behandelt und anschließend auf Plausibilität überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit keine Extremwerte in die endgültigen Zahlen einfließen. Wir vergleichen die modellierten Gesamtsummen mit unabhängigen Signalen wie berichteten Trends zur Influenza-Positivitätsrate, der Richtung der Laborkapazitätsauslastung und ob die implizierten Testvolumina mit typischen saisonalen Mustern in den Regionen übereinstimmen.

Wenn große Abweichungen auftreten, werden die Annahmen überprüft und relevante Experten erneut kontaktiert, um zu bestätigen, was sich geändert hat, einschließlich Verschiebungen im Beschaffungszeitpunkt und einer schnelleren Akzeptanz molekularer Tests. Vor der Freigabe wird die Arbeit in mehr als einem Analystendurchgang überprüft, einschließlich Konsistenzprüfungen über Jahre und Segmente hinweg. Die Berichte werden jährlich aktualisiert, und bei Eintritt wesentlicher Ereignisse werden Zwischenaktualisierungen vorgenommen, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, um die Sichtweise aktuell zu halten.

Die Marktgröße für Influenzadiagnostik von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Influenzadiagnostik variieren häufig, da die Produktabgrenzung und der Zeitpunkt des Basisjahres zwischen den Quellen nicht einheitlich sind. Unterschiede zeigen sich auch, wenn sich eine Schätzung stärker auf angegebene Unternehmensumsätze stützt, während eine andere stärker auf Nachfragesignale aus dem Testverhalten setzt.

Durch die Verfolgung der saisonalen Testintensität, der Verschiebungen im Methodenmix und des Zeitpunkts von Währungseffekten hält Mordor Intelligence den Wert an die influenzaspezifische Testnachfrage gebunden. Im Gegensatz dazu vermischen manche Schätzungen breitere Atemwegstests oder wenden eine schnellere Preiswachstumskurve an, ohne das gleiche Maß an Kanalvalidierung.

Vergleich mit Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,92 Mrd. USD (2026) | |

| Fachzeitschrift A | 1,90 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und ein längeres Prognosefenster, und die Methode ist weniger explizit darin, ausschließlich influenzabezogene Tests von benachbarten Bündeln von Atemwegstests zu trennen, wenn Werte aggregiert werden. |

| Regionale Beratungsgesellschaft B | 1,46 Mrd. USD (2024) | Die Schätzung scheint an einem früheren Jahr verankert zu sein und könnte die Ausweitung molekularer Tests während der stärkeren Überwachungszyklen nach 2020 unterschätzen, was implizierte Volumina verringern und die Preisannahmen konservativ halten kann. |

Betrachtet man die drei Werte zusammen, lässt sich der größte Teil der Streuung dadurch erklären, was als ausschließlich influenzabezogen gezählt wird, welches Jahr als Ausgangspunkt behandelt wird und wie schnell sich Preisgestaltung und die Akzeptanz molekularer Tests nach Annahme entwickeln. Unser Ansatz bleibt wiederholbar, da jeder Schritt auf beobachtbare Testsignale und eine klare Preis-nach-Methode-Struktur zurückgeführt wird und erst nach Gegenprüfungen angepasst wird, die bestätigen, dass die Annahmen realistisch sind.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Influenza-Diagnostik?

Die Marktgröße für Influenza-Diagnostik erreichte im Jahr 2026 1,92 Milliarden USD.

Wie schnell soll der Markt für Influenza-Diagnostik wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 5,72 % wächst.

Welche Region hält den größten Anteil am globalen Umsatz mit Influenza-Tests?

Nordamerika führte im Jahr 2025 mit einem Marktanteil von 37,25 %.

Warum gewinnen CRISPR-basierte Assays bei Influenza-Tests an Bedeutung?

CRISPR-Plattformen verbinden molekulargradige Genauigkeit mit schnellen, geräteunabhängigen Workflows, die den Point-of-Care-Anforderungen entsprechen.

Was hemmt die breitere Einführung molekularer Plattformen in Schwellenmärkten?

Hohe Gerätekosten, laufende Reagenzausgaben und spezialisierte Personalanforderungen begrenzen die Einführung außerhalb gut finanzierter Gesundheitssysteme.

Wie verändern KI-Werkzeuge die Influenza-Diagnostik?

KI-Pipelines beschleunigen die Ergebnisinterpretation, erhöhen die Sensitivität und automatisieren Qualitätsprüfungen, was den Labordurchsatz während saisonaler Spitzen steigert.

Seite zuletzt aktualisiert am: