Nordamerika Patientenüberwachungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

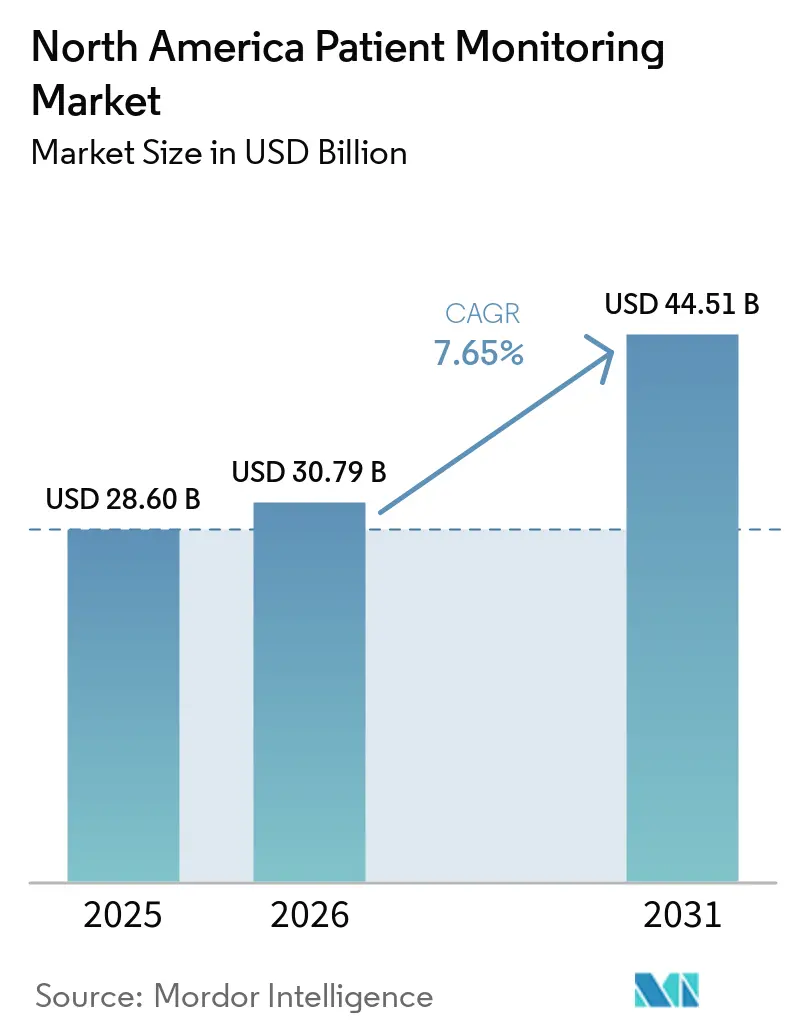

| Marktgröße im Basisjahr (2025) | 28.60 Milliarden US-Dollar |

| Marktgröße (2026) | 30.79 Milliarden US-Dollar |

| Marktgröße (2031) | 44.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.65% CAGR |

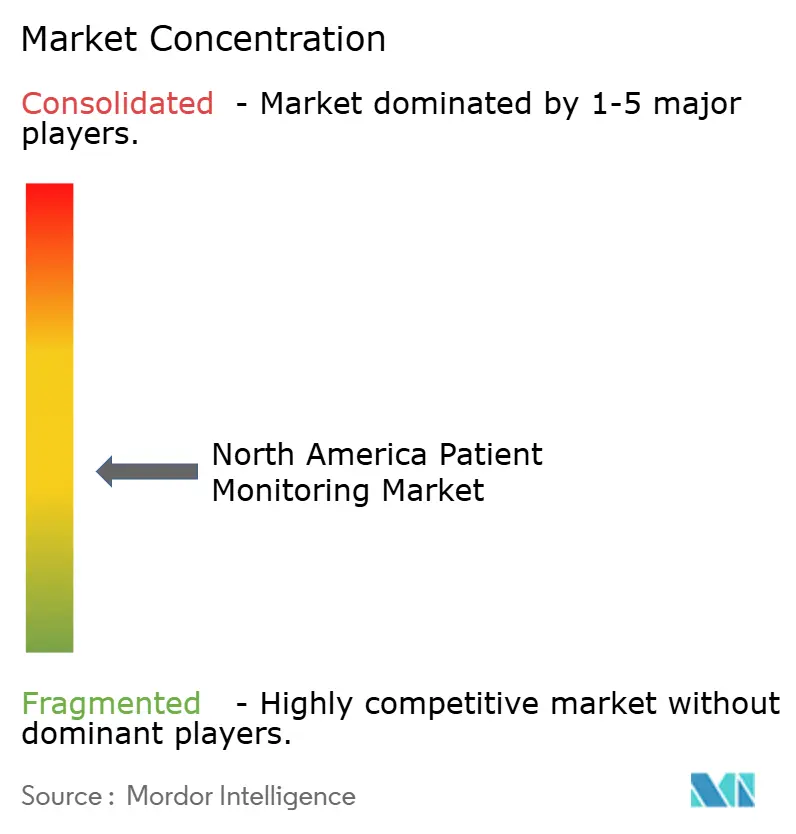

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Patientenüberwachungsmarkt Analyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Patientenüberwachungsmarkts wurde 2025 auf 28,60 Milliarden USD geschätzt und wird voraussichtlich von 30,79 Milliarden USD im Jahr 2026 auf 44,51 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,65 % während des Prognosezeitraums (2026–2031).

Der nordamerikanische Patientenüberwachungsmarkt wandelt sich von episodischen Bettseite-Kontrollen hin zu einer kontinuierlichen, algorithmusgesteuerten Überwachung, die Krankenhausstationen, ambulante Zentren und Privathaushalte abdeckt. Überarbeitete US-amerikanische Medicare-RPM-Codes für 2026 weiten die Erstattung aus, während Kanadas Connected Care Act paritätische Zahlungen für virtuelle Dienste sichert und gemeinsam die Volumina im nordamerikanischen Patientenüberwachungsmarkt skaliert. Geräteeinnahmen dominieren nach wie vor, doch Managed Services gewinnen an Bedeutung, da Gesundheitssysteme mehrjährige Verträge für Geräte als Dienstleistung abschließen, die Installation, Datenintegration und Triage bündeln. Auf Diabetes ausgerichtete Wearables und Einwegsensoren erweitern den Verbraucherzugang und reduzieren den Aufwand für die Infektionskontrolle, und KI-gestützte Frühwarnalgorithmen helfen überlasteten Klinikern, nicht handlungsrelevante Alarme herauszufiltern.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfielen 2025 80,18 % des Marktanteils im nordamerikanischen Patientenüberwachungsmarkt auf Geräte, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 8,22 % wachsen werden.

- Nach Anwendung führte die Kardiologie 2025 mit einem Umsatzanteil von 37,21 %; das Diabetesmanagement wird bis 2031 voraussichtlich mit einer CAGR von 12,65 % wachsen.

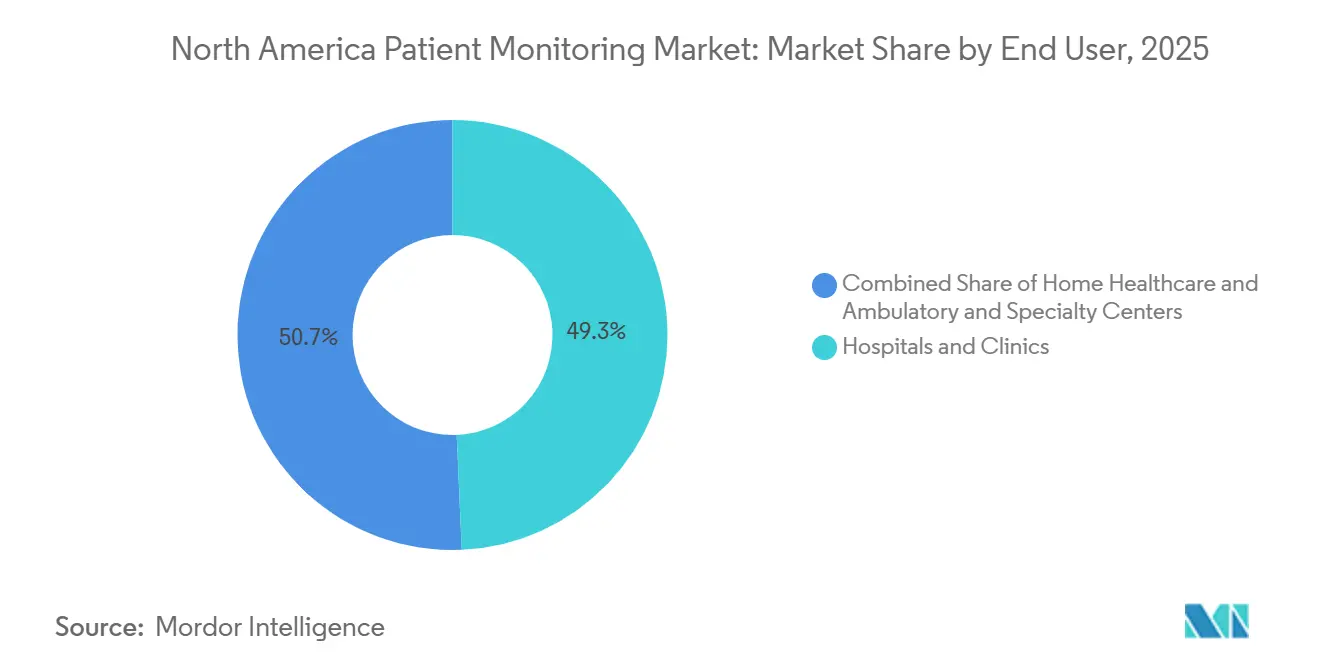

- Nach Endnutzer entfielen 2025 49,32 % der Ausgaben auf Krankenhäuser und Kliniken; die häusliche Gesundheitsversorgung wächst bis 2031 mit einer CAGR von 11,12 %.

- Nach Land entfielen 2025 75,21 % des Umsatzes auf die Vereinigten Staaten, während Mexiko bis 2031 mit einer CAGR von 9,53 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Patientenüberwachungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme chronischer und lebensstilbedingter Erkrankungen | +1.8% | Vereinigte Staaten, Kanada (städtische Zentren) | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Ausweitung der Erstattung | +1.5% | Vereinigte Staaten (Medicare), Kanada (Provinzprogramme) | Mittelfristig (2–4 Jahre) |

| Post-COVID-Präferenz für häusliche und Fernüberwachung | +1.3% | Global, mit höchster Akzeptanz in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Frühwarnanalysen | +1.2% | Vereinigte Staaten (akademische medizinische Zentren), Kanada (Pilotstandorte) | Mittelfristig (2–4 Jahre) |

| Umstieg auf Einwegsensoren | +0.9% | Vereinigte Staaten, Mexiko (kostensensible Segmente) | Kurzfristig (≤ 2 Jahre) |

| Überarbeitung der bundesstaatlichen RPM-Codes | +0.7% | Vereinigte Staaten (Medicare-Einzelleistungsvergütung) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme chronischer und lebensstilbedingter Erkrankungen

Mehr als 133 Millionen US-amerikanische Erwachsene leben mit einer chronischen Erkrankung, und 6 von 10 behandeln mindestens eine Erkrankung, was eine anhaltende Nachfrage nach Rund-um-die-Uhr-Überwachung antreibt[1]Centers for Disease Control and Prevention, "Nationales Zentrum für die Prävention chronischer Krankheiten," cdc.gov. Die Prävalenz steigt in der Altersgruppe der über 85-Jährigen weiter an, wo die Multimorbidität 2024 12,3 % erreichte, was die Pflegekomplexität erhöht. Kontinuierliche Glukosemessgeräte veranschaulichen den Trend: Dexcoms Stelo-Sensor erweiterte die Anspruchsberechtigung über Insulinnutzer hinaus und trug zu einem Umsatzsprung von 21,6 % auf 1,21 Milliarden USD im dritten Quartal 2025 bei. Abbotts Libre Rio und Lingo folgten und trieben die Akzeptanz in die 37 Millionen US-amerikanischen Typ-2-Diabetiker voran. Jeder neue Chronikpflege-Teilnehmer erweitert den nordamerikanischen Patientenüberwachungsmarkt, da Kostenträger nun die Überwachung mehrerer Erkrankungen im Rahmen gebündelter RPM-Codes erstatten.

Alternde Bevölkerung und Ausweitung der Erstattung

Senioren werden bis 2030 21,6 % der nordamerikanischen Bevölkerung ausmachen und verbrauchen dreimal so viele Überwachungsressourcen wie jüngere Erwachsene. CMS erhöhte CPT 99457 auf 64,41 USD und fügte CPT 99458 mit 51,52 USD für je weitere 20 Minuten Überprüfung hinzu, sodass Kliniken die Abrechnung für die Überwachung mehrerer Komorbiditäten vornehmen können. Kanadas Connected Care Act spiegelt diesen Schritt wider, während Ontario jährlich 832 Millionen CAD (615 Millionen USD) für die digitale Versorgung bereitstellt. Das provinzweite RPM-Programm von TELUS Health nimmt bereits Tausende auf und zeigt, wie Erstattungssicherheit Pilotprojekte in Standardabläufe umwandelt.

Post-COVID-Präferenz für häusliche und Fernüberwachung

Die Pandemie hat Telekonsultationen normalisiert, und die Abwanderungsraten bleiben dort niedrig, wo die Erstattung intakt ist. Eine Studie der UC Irvine aus dem Jahr 2025 zeigte, dass nur 19 % der Telemedizin-Nutzer die Dienste aufgaben, hauptsächlich aufgrund von Zahlungslücken und nicht aufgrund von Unzufriedenheit. Krankenhäuser integrieren die Überwachung in Entlassungspakete; University Hospitals in Ohio führt bis Herbst 2026 Masimos Root in 1.500 Betten ein, wodurch die Wegezeiten der Pflegekräfte verkürzt und die Alarmreaktionsfenster komprimiert werden. Philips schloss 2025 einen jahrzehntelangen Vertrag für Geräte als Dienstleistung mit Hoag Memorial ab und tauschte Investitionsausgaben gegen planbare Betriebsausgaben. Diese Vereinbarungen stärken den nordamerikanischen Patientenüberwachungsmarkt, indem sie die Überwachung über die Krankenhausmauern hinaus aufrechterhalten.

KI-gestützte Frühwarnanalysen

Von der FDA zugelassene Algorithmen antizipieren nun Organversagen Stunden vor dem Überschreiten von Vitalzeichenschwellenwerten. AgileMDs eCART prognostiziert Sepsis, Ceribell erkennt neonatale Anfälle, und Tempus AIs ECG-Low EF identifiziert Herzinsuffizienz-Kandidaten aus Routine-EKGs. Becton Dickinsons HemoSphere Alta schlägt in Echtzeit Flüssigkeits- oder Vasopressoranpassungen vor. Solche Werkzeuge demokratisieren intensivmedizinische Erkenntnisse für Gemeinschaftskrankenhäuser und steigern die klinische Produktivität, was den nordamerikanischen Patientenüberwachungsmarkt in Richtung höherwertiger Analysen treibt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Widerstand der Leistungserbringer gegen Arbeitsabläufe und Schulungsaufwand | -0.8% | Vereinigte Staaten (Gemeinschaftskrankenhäuser), Kanada (ländliche Einrichtungen) | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Integrationskosten | -0.7% | Vereinigte Staaten, Mexiko (öffentliche Krankenhäuser) | Mittelfristig (2–4 Jahre) |

| Cyberversicherung und Einhaltung von Abschnitt 524B | -0.5% | Vereinigte Staaten, Kanada (ISO-27001-Jurisdiktionen) | Kurzfristig (≤ 2 Jahre) |

| Alarmermüdung bei Klinikern | -0.6% | Vereinigte Staaten (große akademische medizinische Zentren) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Widerstand der Leistungserbringer gegen Arbeitsabläufe und Schulungsaufwand

Alarmüberlastung untergräbt das Vertrauen: Eine UPMC-Prüfung protokollierte 65,6 Millionen Alarme auf den Stationen, davon 88 % technischer statt physiologischer Natur, was bei 40–50 % des Personals zu Burnout führt[2]University of Pittsburgh Medical Center, "Studie zur Alarmermüdung," upmc.com. Jede Plattform führt neue Dashboards, Schwellenwerte und Eskalationsübungen ein, die monatelange Schulungen erfordern. Das virtuelle Pflegeprojekt von Emory Healthcare aus dem Jahr 2025 umfasste einen sechsmonatigen Lehrplan und zusätzliches Personal. Kleinen Krankenhäusern fehlt das Volumen, um zentrale Kommandozentren zu rechtfertigen, was die Akzeptanz einschränkt und die kurzfristigen Gewinne im nordamerikanischen Patientenüberwachungsmarkt dämpft.

Hohe Kapital- und Integrationskosten

Mehrparameter-Monitore haben Listenpreise von 10.000–50.000 USD pro Stück; eine Erneuerung für 500 Betten kann vor Vernetzung oder Middleware 25 Millionen USD übersteigen. Parrish Healthcare gab 2025 25 Millionen USD für die EHR-Integration aus und widmete ein Jahr der Verbindung unterschiedlicher Geräte. Mexikos öffentliche Einrichtungen verwenden noch immer Monitore aus den frühen 2000er Jahren und sind für Erneuerungszyklen auf Bundessubventionen angewiesen. Leasing erleichtert die Investitionsausgaben, bindet Käufer jedoch an langfristige Verträge, verzögert den Wechsel zu aufkommenden Technologien und hemmt den nordamerikanischen Patientenüberwachungsmarkt mittelfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen übertreffen Hardware, da gebündelte Verträge zunehmen

Hardware erzielte 2025 80,18 % des Umsatzes, doch Dienstleistungsbereiche werden voraussichtlich eine CAGR von 8,22 % erzielen, die schnellste im nordamerikanischen Patientenüberwachungsmarkt. Das jahrzehntelange Leasingverhältnis von Hoag Memorial mit Philips zeigt den Grund: Krankenhäuser verteilen Zahlungen, sichern Upgrades und erhalten Analysen ohne große Vorabinvestitionen. Verwaltete Überwachung, Middleware-Entwicklung und Triage-Outsourcing erzielen nun Premiumpreise und machen Dienstleistungen zu einer strategischen Absicherung gegen die Kommodifizierung von Hardware. Die Marktgröße des nordamerikanischen Patientenüberwachungsmarkts für Dienstleistungen wird voraussichtlich schneller wachsen als Geräte, da mehr Systeme Investitionsausgaben in Betriebsausgaben umwandeln.

Analysen und Kommandozentrumsoperationen vertiefen die Kundenbindung. West Tennessee Healthcare fügte 2025 12 Intensivmediziner hinzu, um seine eICU zu besetzen und ländlichen Partnern eine 24/7-Aufsicht zu ermöglichen. Die Middleware-Ausgaben von 25 Millionen USD bei Parrish Healthcare zeigen, dass Interoperabilität nach wie vor ein Engpass ist. Da proprietäre Datenstandards nachlassen, gewinnen Anbieter, die Cloud-Hosting, Cybersicherheit und KI-Analysen bündeln können, Vertragsverlängerungen und verstärken die Anbieterbindung im gesamten nordamerikanischen Patientenüberwachungsmarkt.

Nach Anwendung: Diabetesmanagement beschleunigt sich, da rezeptfreie kontinuierliche Glukosemessgeräte den Zugang demokratisieren

Die Kardiologie erzielte 2025 37,21 % des Umsatzes, doch Diabetesgeräte übertreffen mit einer CAGR von 12,65 %. Dexcoms Stelo und Abbotts Libre Rio brachten die kontinuierliche Glukosemessung zu Nicht-Insulin-Typ-2-Nutzern und erweiterten die adressierbare Nachfrage. Medtronics MiniMed 780G, der seit Dezember 2025 ausgeliefert wird, kombiniert Abbotts Sensor und automatisierte Insulindosierung und nähert sich der geschlossenen Regelkreispflege. Die Marktgröße des nordamerikanischen Patientenüberwachungsmarkts für Diabeteslösungen wird voraussichtlich stark ansteigen, da rezeptfreie Kanäle und der Apothekenvertrieb die Eintrittsbarrieren senken.

Neurologie- und Atemwegs-Teilsegmente gewinnen ebenfalls an Dynamik. Cerибells schnelles EEG öffnet die Anfallserkennung für Notaufnahmen, während ResMeds KI-gesteuertes CPAP die Therapietreue verbessert. Fetal-Monitoring-KI bei NYC Health + Hospitals zielt darauf ab, Kaiserschnitte zu reduzieren. Eine solche Diversifizierung schützt Anbieter vor der Sättigung in der Kardiologie und stärkt die allgemeine Umsatzresilienz im nordamerikanischen Patientenüberwachungsmarkt.

Nach Endnutzer: Häusliche Gesundheitsversorgung gewinnt, da sich postakute Versorgungswege vorverlagern

Krankenhäuser und Kliniken erfassten 2025 49,32 % der Ausgaben, was die hohen Investitionen in die Überwachung von Hochrisikopatienten und die Überarbeitung des Alarmmanagements widerspiegelt. Doch die häusliche Pflege wird voraussichtlich jährlich um 11,12 % wachsen, da Medicare die RPM-Abrechnung ausweitet und Leistungserbringer Wiederaufnahmestrafen vermeiden wollen. Der Ontario-Rollout von TELUS Health unterstreicht das Modell: Die Überwachung von Blutdruck, Glukose und Gewicht außerhalb der Krankenhausmauern reduzierte Facharztüberweisungen. Der Marktanteil des nordamerikanischen Patientenüberwachungsmarkts für die häusliche Pflege wird sich voraussichtlich ausweiten, da wertbasierte Erstattung eine kontinuierliche Überwachung bei geringerer Akuität belohnt.

Ambulante Zentren setzen Einwegsensoren ein, um den Patientendurchsatz zu beschleunigen; Philips' Einweg-SpO₂-Sonden beseitigen Sterilisationsverzögerungen. Dialyseketten, Rehabilitationseinrichtungen und ambulante Operationszentren liefern vorhersehbare, eingriffsbezogene Volumina, die Anbieter dazu veranlassen, leichte, WLAN-fähige Geräte anzupassen. Eine breitere Endnutzerdiversität stabilisiert die Einnahmequellen in der nordamerikanischen Patientenüberwachungsbranche.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Vereinigten Staaten hielten 2025 75,21 % des Umsatzes, gestützt durch die Ausweitung des Medicare-RPM und einen raschen Rhythmus von FDA-Zulassungen. Hochkarätige Transaktionen – Becton Dickinsons Übernahme im Bereich Intensivmedizin für 4,2 Milliarden USD und Boston Scientifics Kauf von Penumbra für 14,5 Milliarden USD – zeigen die Kapitaltiefe und stärken die inländische Dominanz. Die Betrugsermittlungen des OIG aus dem Jahr 2025 dämpfen das Wachstum, legitimieren aber letztlich den nordamerikanischen Patientenüberwachungsmarkt, indem sie missbräuchliche Abrechnungen aufdecken.

Kanada profitiert von politischer Kohärenz. Bill C-72 schreibt Erstattungsparität vor, und jährliche Bundes-Provinz-Mittel von 832 Millionen CAD (615 Millionen USD) bauen eine provinzweite digitale Infrastruktur auf. Nationale Interoperabilitätsstandards beschleunigen grenzüberschreitende Gerätemarkteinführungen, und die landesweite RPM-Einschreibung von TELUS Health ist ein Beispiel für die öffentlich-private Ausrichtung. Das Wachstum ist stetig, wenn auch langsamer als in den USA, gestützt durch eine Einzahler-Perspektive, die Ergebnisse betont.

Mexiko, das mit einer CAGR von 9,53 % wächst, ist der Lichtblick. COFEPRIS hat die Genehmigungsfristen auf bis zu 20 Tage verkürzt, sodass multinationale Unternehmen Markteinführungen mit US-amerikanischen Rollouts synchronisieren können[3]COFEPRIS, "Leitfaden zum beschleunigten Verfahren für Medizinprodukte," gob.mx/cofepris. Upgrades öffentlicher Krankenhäuser, finanziert durch Bundessubventionen, zielen auf Monitore ab, die Anfang der 2000er Jahre angeschafft wurden. Einwegsensoren finden in kostenbewussten Stationen Anklang, da sie Sterilisationskosten umgehen und den Durchsatz beschleunigen. Die politischen und beschaffungsbezogenen Veränderungen vergrößern gemeinsam den adressierbaren Markt im nordamerikanischen Patientenüberwachungsmarkt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Medtronic, Philips, GE HealthCare, Abbott und Masimo halten zusammen einen beträchtlichen Anteil, doch Dutzende von Nischenanbietern fragmentieren das untere Ende. Marktführer verfolgen vertikale Integration – Becton Dickinsons hämodynamisches und Infusionsportfolio sowie Boston Scientifics neurovaskuläres Vorhaben bündeln benachbarte Modalitäten in stärker bindende Plattformen. Medtronic und Philips kündigten 2025 eine Partnerschaft an, um interoperable Ökosysteme zu erkunden, was herstellerübergreifende Datenaustausche vorwegnimmt.

Die technologische Differenzierung konzentriert sich auf KI und Einwegfähigkeit. Philips' Telemetrie-Monitor 5500, 2025 zugelassen, halbiert falsche Arrhythmiealarme, während ResMeds Smart Comfort CPAP den Druck nächtlich durch KI-Analysen anpasst. iRhythms BioIntelliSense-Lizenz vom September 2024 und die Lucem Health-Partnerschaft vom Juli 2025 verlagern seinen Zio-Dienst von passiver Protokollierung zu prädiktiver Alarmierung. Die Cybersicherheitsregeln gemäß Abschnitt 524B erhöhen die Eintrittsbarrieren und drängen kleinere Anbieter wahrscheinlich zu Fusionen oder Nischenspezialisierungen, was den nordamerikanischen Patientenüberwachungsmarkt weiter prägt.

Marktführer in der nordamerikanischen Patientenüberwachungsbranche

Koninklijke Philips N.V.

Medtronic plc

Abbott Laboratories

Masimo Corporation

GE HealthCare Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Royal Philips stellte eine neue Innovations-Roadmap für die Patientenüberwachung vor, die darauf abzielt, den Personalmangel zu lindern und die Pflegekoordination zu verbessern.

- September 2025: Baxter International brachte den Welch Allyn Connex 360 Vitalzeichen-Monitor in den Vereinigten Staaten auf den Markt.

Berichtsumfang des nordamerikanischen Patientenüberwachungsmarkts

Gemäß dem Umfang dieses Berichts sind Patientenüberwachungsgeräte medizinische Geräte, die kontinuierlich die Vitalparameter des Patienten überwachen, wie Blutdruck und Herzfrequenz, indem sie einen medizinischen Monitor verwenden und medizinische (und andere) Daten von Einzelpersonen erfassen.

Die Segmentierung des nordamerikanischen Patientenüberwachungsmarkts ist nach Typ kategorisiert, einschließlich Geräte wie hämodynamische Überwachungsgeräte, Neuromonitoring-Geräte, kardiale Überwachungsgeräte, Mehrparameter-Monitore, Atemwegsüberwachungsgeräte, Fernpatientenüberwachungsgeräte und andere Geräte; nach Dienstleistung, umfassend Installations- und Wartungsdienstleistungen, Schulungs- und Weiterbildungsdienstleistungen, Fernüberwachungs- und Telemedizindienstleistungen, Datenintegrations- und Interoperabilitätsdienstleistungen, Analyse- und Berichtsdienstleistungen sowie verwaltete Überwachungsoperationen und Triage-Dienstleistungen; nach Anwendung, abdeckend Kardiologie, Neurologie, Atemwege, Diabetesmanagement, fötale und neonatale Überwachung, Gewichtsmanagement und Fitness sowie andere Anwendungen; nach Endnutzer, einschließlich Krankenhäuser und Kliniken, häusliche Gesundheitsversorgung sowie ambulante und Fachzentren; und nach Land, mit Fokus auf die Vereinigten Staaten, Kanada und Mexiko. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Nach Gerät | Hämodynamische Überwachungsgeräte |

| Neuromonitoring-Geräte | |

| Kardiale Überwachungsgeräte | |

| Mehrparameter-Monitore | |

| Atemwegsüberwachungsgeräte | |

| Fernpatientenüberwachungsgeräte | |

| Andere Geräte | |

| Nach Dienstleistung | Installations- und Wartungsdienstleistungen |

| Schulungs- und Weiterbildungsdienstleistungen | |

| Fernüberwachungs- und Telemedizindienstleistungen | |

| Datenintegrations- und Interoperabilitätsdienstleistungen | |

| Analyse- und Berichtsdienstleistungen | |

| Verwaltete Überwachungsoperationen und Triage-Dienstleistungen |

| Kardiologie |

| Neurologie |

| Atemwege |

| Diabetesmanagement |

| Fötale und neonatale Überwachung |

| Gewichtsmanagement und Fitness |

| Andere Anwendungen |

| Krankenhäuser und Kliniken |

| Häusliche Gesundheitsversorgung |

| Ambulante und Fachzentren |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Typ | Nach Gerät | Hämodynamische Überwachungsgeräte |

| Neuromonitoring-Geräte | ||

| Kardiale Überwachungsgeräte | ||

| Mehrparameter-Monitore | ||

| Atemwegsüberwachungsgeräte | ||

| Fernpatientenüberwachungsgeräte | ||

| Andere Geräte | ||

| Nach Dienstleistung | Installations- und Wartungsdienstleistungen | |

| Schulungs- und Weiterbildungsdienstleistungen | ||

| Fernüberwachungs- und Telemedizindienstleistungen | ||

| Datenintegrations- und Interoperabilitätsdienstleistungen | ||

| Analyse- und Berichtsdienstleistungen | ||

| Verwaltete Überwachungsoperationen und Triage-Dienstleistungen | ||

| Nach Anwendung | Kardiologie | |

| Neurologie | ||

| Atemwege | ||

| Diabetesmanagement | ||

| Fötale und neonatale Überwachung | ||

| Gewichtsmanagement und Fitness | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Gesundheitsversorgung | ||

| Ambulante und Fachzentren | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Patientenüberwachungsmarkt im Jahr 2026?

Die Marktgröße des nordamerikanischen Patientenüberwachungsmarkts beträgt im Jahr 2026 30,79 Milliarden USD.

Wie hoch ist die prognostizierte Wachstumsrate des Markts bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,65 % wachsen.

Welches Segment wächst am schnellsten?

Diabetesüberwachungsgeräte werden bis 2031 voraussichtlich eine CAGR von 12,65 % erzielen, da rezeptfreie kontinuierliche Glukosemessgeräte Nicht-Insulin-Typ-2-Nutzer erreichen.

Warum übertreffen Dienstleistungen den Hardwareabsatz?

Gesundheitssysteme bevorzugen mehrjährige Verträge für Geräte als Dienstleistung, die Analysen, Integration und Triage bündeln, was bis 2031 eine CAGR von 8,22 % für Dienstleistungen antreibt.

Welches Land wird in Nordamerika am schnellsten wachsen?

Mexiko wird bis 2031 voraussichtlich mit einer CAGR von 9,53 % wachsen, bedingt durch vereinfachte COFEPRIS-Genehmigungen und Upgrades in Bundeskrankenhäusern.

Wie beeinflusst KI die Wettbewerbsdynamik?

Von der FDA zugelassene Frühwarnalgorithmen und durch maschinelles Lernen gesteuerte Alarmreduzierung werden zu wichtigen Differenzierungsmerkmalen unter führenden Anbietern und treiben Übernahmen und strategische Allianzen voran.

Seite zuletzt aktualisiert am: