Palettenmarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

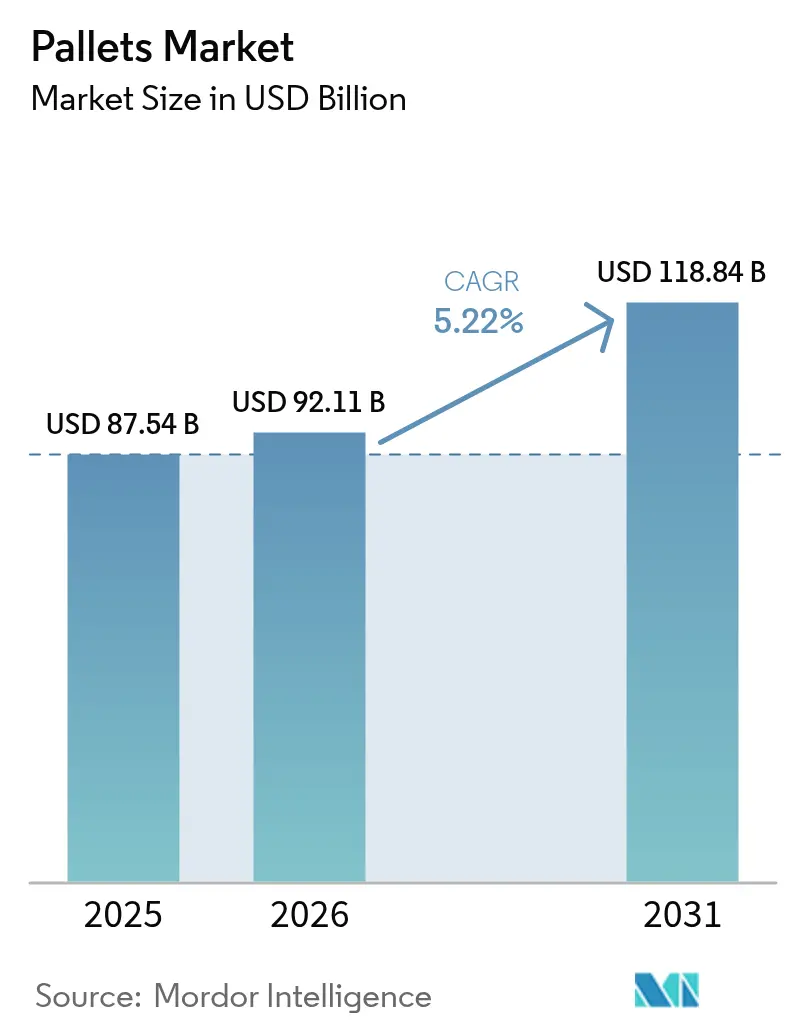

| Marktgröße (2026) | 92.11 Milliarden US-Dollar |

| Marktgröße (2031) | 118.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Palettenmarktanalyse von Mordor Intelligence

Die Größe des Palettenmarkts wird im Jahr 2026 auf 92,11 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 87,54 Milliarden USD, mit Prognosen für 2031 von 118,84 Milliarden USD, was einem Wachstum von 5,22 % CAGR im Zeitraum 2026–2031 entspricht. Robuste E-Commerce-Aktivitäten, automatisierungsgerechtes Lagerdesign und die globale Angleichung an den ISPM-15-Standard stützen die Nachfrage. Unternehmen priorisieren Blockpaletten, um kostspielige Neukalibrierungen automatisierter Lager- und Entnahmesysteme zu vermeiden, während Kunststoff in Lebensmittel-, Getränke- und Pharmalieferketten Marktanteile gewinnt, die nicht poröse Kontaktflächen erfordern. Regionale Pooling-Modelle skalieren in der Region Asien-Pazifik rasch, begünstigt durch grenzüberschreitende Handelsinitiativen, die zertifizierte, rückverfolgbare Güter bevorzugen. Gleichzeitig halten Preisvolatilität bei Schnittholz und eine schwache Rücklogistik für Kunststoffpaletten in Teilen Südamerikas und Afrikas das Wachstum unter dem Potenzial. Trotz dieser Hemmnisse eröffnen technologiegestütztes Pooling und biokomposit-Innovationen weiterhin kosteneffiziente und nachhaltige Wege für die Nutzer.

Wichtigste Erkenntnisse des Berichts

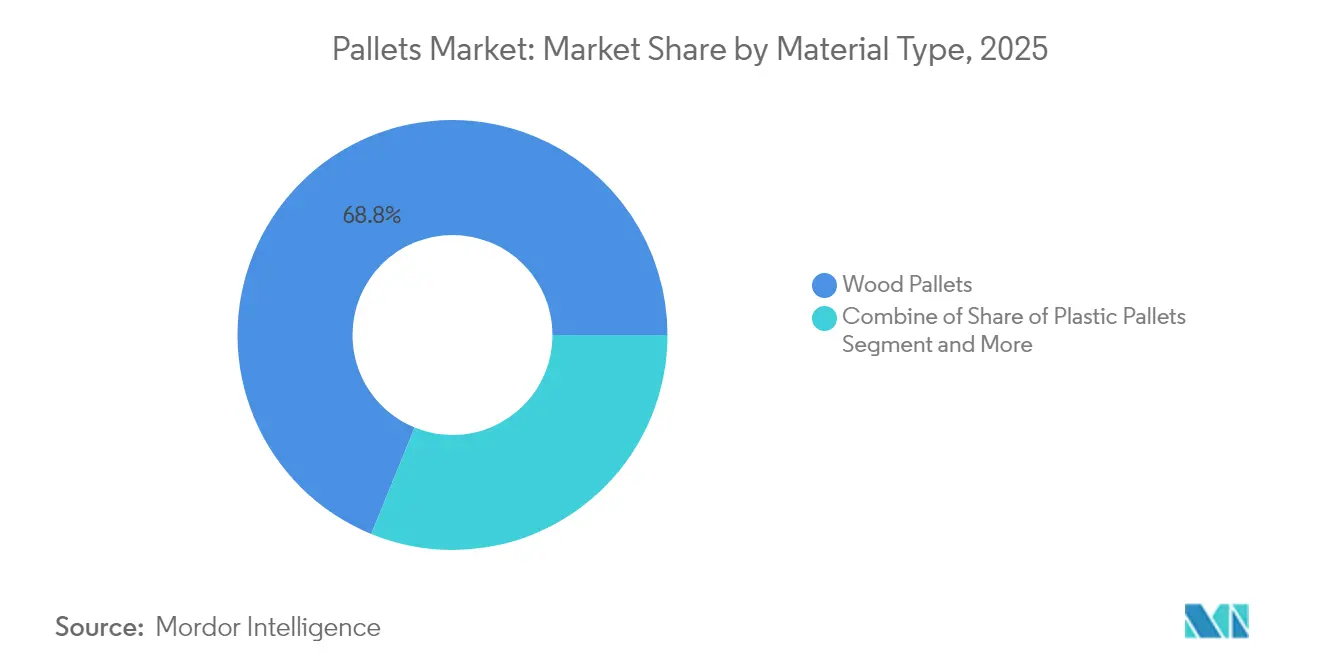

- Nach Materialtyp hielt Holz im Jahr 2025 einen Palettenmarktanteil von 68,83 %; Kunststoff wird voraussichtlich bis 2031 die schnellste CAGR von 7,02 % verzeichnen.

- Nach Design führten Blockpaletten im Jahr 2025 mit einem Umsatzanteil von 54,78 %, während individuelle Formate bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen werden.

- Nach Palettentyp entfielen im Jahr 2025 44,86 % der Palettenmarktgröße auf regalfähige Lösungen; nestbare Varianten entwickeln sich bis 2031 mit einer CAGR von 6,76 %.

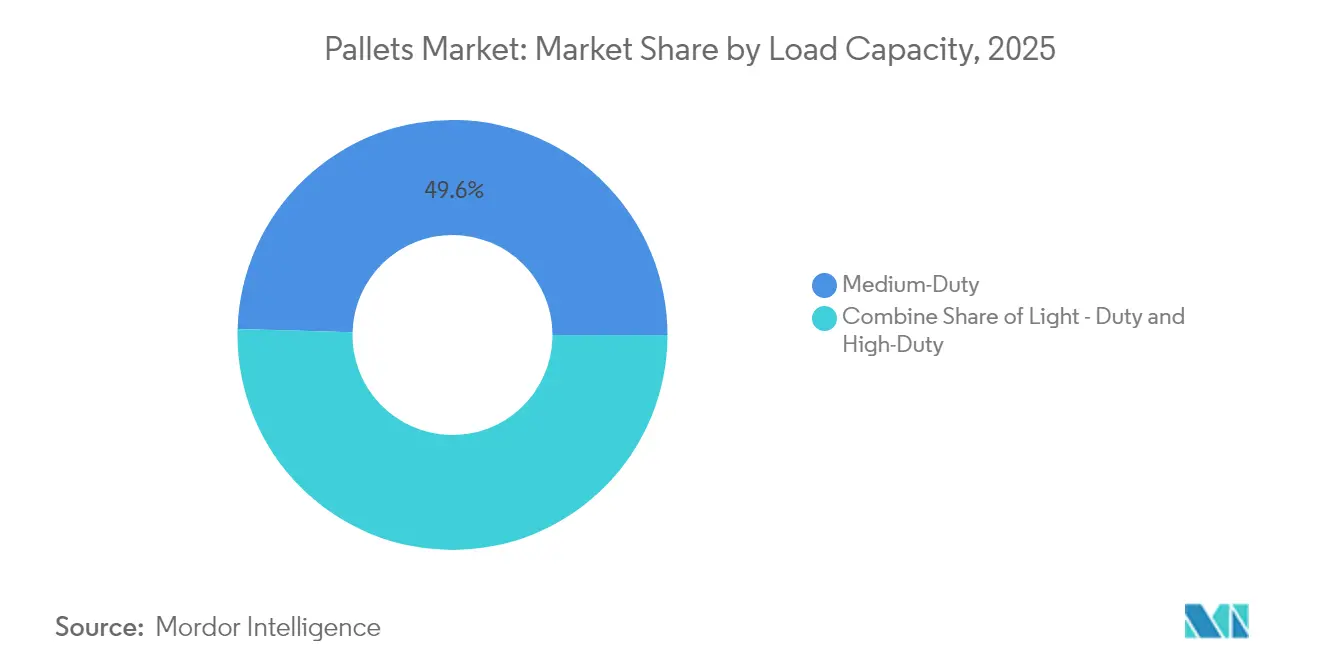

- Nach Tragfähigkeitsklasse dominierten Mittelastpaletten im Jahr 2025 mit einem Anteil von 49,55 %; Schwerlasteinheiten sind bis 2031 auf eine CAGR von 6,15 % ausgerichtet.

- Nach Endverbraucherbranche entfielen im Jahr 2025 34,92 % der Palettenmarktgröße auf Logistik und Lagerhaltung, während Pharma- und Gesundheitsanwendungen bis 2031 mit einer CAGR von 8,53 % wachsen.

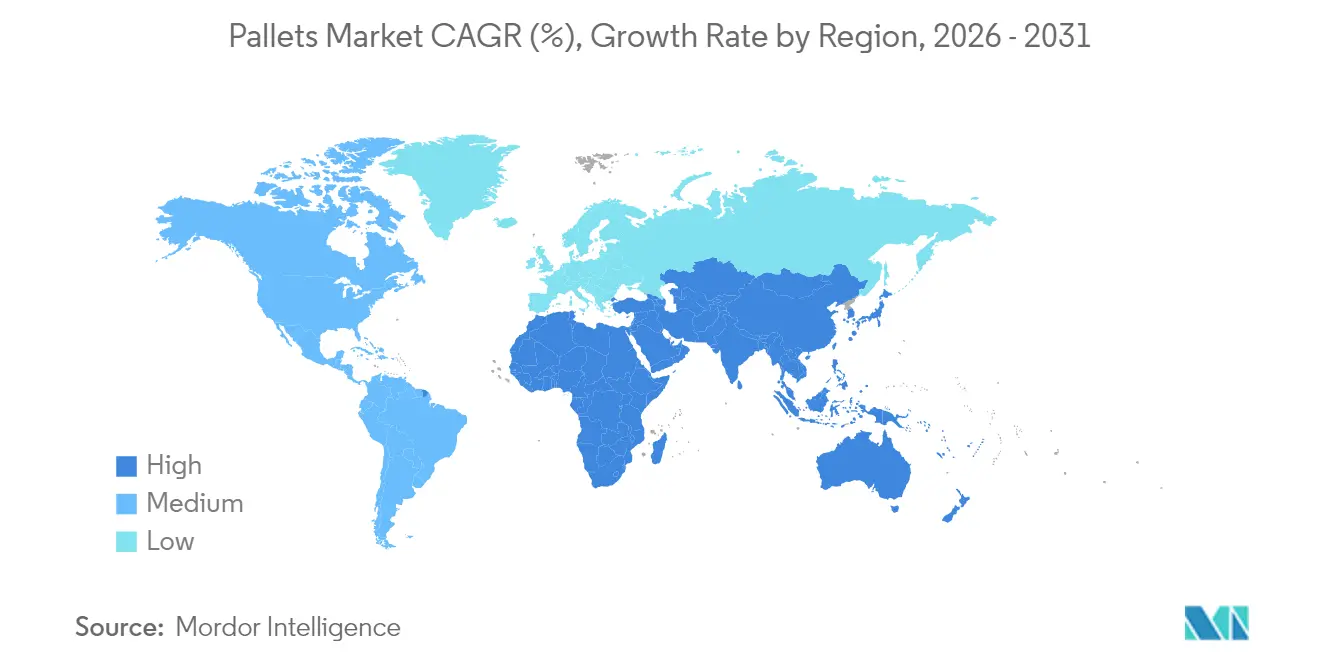

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 44,66 % des Palettenmarktanteils und wächst bis 2031 mit einer CAGR von 6,23 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Palettenmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Fulfillmentzentren treiben die Einführung von Blockpaletten voran | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für ISPM-15-Paletten fördert Pooling | +0.8% | Kernregion Asien-Pazifik; Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| Nachfrage nach hygienischen Kunststoffpaletten aus FSMA- und EU-Konformität | +0.6% | Global; konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Übernahme von Mehrwegverpackungen in der pharmazeutischen Kühlkettenlogistik | +0.9% | Global; frühe Gewinne in Ozeanien und Indien | Kurzfristig (≤ 2 Jahre) |

| Lagerrobotik erfordert dimensional konsistente Paletten | +0.7% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Netto-Null-Ziele beschleunigen Biokomposit-Paletten | +0.4% | China und Südostasien; Pilotprogramme in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Fulfillmentzentren treiben die Einführung von Blockpaletten voran

Hochfrequente Omnichannel-Lager standardisieren auf Blockformate, um Vierwegeeinfahrt und strukturelle Integrität zu gewährleisten. Abweichungen von der Referenz-Blockspezifikation können Neukalibrierungskosten von 50.000–200.000 USD pro Standort verursachen und Betreiber an dimensional konsistente Einheiten binden.[1]AutoStore System, „9 Schritte zur Meisterung der Palettierung”, autostoresystem.comDurchsatzverbesserungen von bis zu 30 % und Gewinne bei der robotergestützten Mischkarton-Palettierung von 288 % wurden verzeichnet, was die Präferenz für Blockdesigns verstärkt.

Regulatorischer Druck für ISPM-15-Paletten fördert Pooling in Asien-Pazifik

Der ISPM-15-Rahmen umfasst nun 182 Länder und verhängt jährliche Strafen von rund 45 Millionen USD, was Verlader zu zertifizierten Pooling-Netzwerken zwingt, die wärmebehandelte Güter garantieren. [2]Europäischer Palettenverband, „ISPM15 – Schutz internationaler Ökosysteme”, epal-pallets.orgDie Pooling-Volumina in Asien-Pazifik sind seit 2024 um 23 % gestiegen, unterstützt durch digitale Rückverfolgbarkeitsgeräte, die Compliance-Daten mit jeder Palette verknüpfen.

Nachfrage nach hygienischen Kunststoffpaletten aus FSMA- und EU-1935/2004-Konformität

Lebensmittel- und Pharmabetreiber wechseln zu Kunststoffen, die unterhalb der von EU-Vorschriften vorgeschriebenen Migrationsgrenzwerte von 10 mg/dm² bleiben. [3]Europäische Kommission, „Rechtsvorschriften”, food.ec.europa.eu Kunststoffeinheiten reduzieren das Risiko bakterieller Kontamination um 99,9 % und funktionieren zuverlässig von -20 °C bis 40 °C.

Übernahme von Mehrwegverpackungen in der pharmazeutischen Kühlkettenlogistik in Ozeanien und Indien

Mehrwegverpackungen in Kühlketten sollen die Auslastung bis 2030 von 30 % auf 70 % steigern und die Lebenszykluskosten um bis zu 60 % senken. Investitionen wie das 12-Millionen-Euro-Werk von Cold Chain Technologies in den Niederlanden veranschaulichen den Infrastrukturausbau, der diesen Wandel unterstützt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Schnittholzpreise durch US-kanadische Zölle | -0.7% | Nordamerika; globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Schwache Rücklogistik für Kunststoffpaletten in Südamerika und Afrika | -0.5% | Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten und Gewicht begrenzen Metallpaletten im EMEA-Luftfrachtbereich | -0.3% | EMEA-Luftfrachtkorridore | Langfristig (≥ 4 Jahre) |

| Fragmentierte ASEAN-Standards behindern die Skalierbarkeit des Poolings | -0.4% | ASEAN-Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Schnittholzpreise durch US-kanadische Zölle

Ein Zoll von 14,54 % auf kanadisches Weichholz lässt die Holzeinsatzkosten um bis zu 40 % pro Quartal schwanken, was Hersteller zwingt, Einkäufe abzusichern und Margen zu komprimieren. Das Risiko fördert Investitionen in alternative Fasern wie Maisstrohrplatten, die sich derzeit in der Pilotproduktion befinden.

Schwache Rücklogistik für Kunststoffpaletten in Südamerika und Afrika

Rückgewinnungsquoten unter 40 % verdoppeln die Eigentumskosten im Vergleich zu Pooling-Modellen und schrecken die Einführung von Kunststoff ab, selbst dort, wo Klimavorteile bestehen. Spärliche Straßennetze und geringe Pooling-Durchdringung erschweren die Sammelwirtschaftlichkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Holzdominanz steht unter Nachhaltigkeitsdruck

Holz behielt im Jahr 2025 einen Palettenmarktanteil von 68,83 %, gestützt durch einen Preisvorteil von 8–12 USD pro Einheit. Allerdings erodieren zollbedingte Kostensteigerungen, ISPM-15-Wärmebehandlungsgebühren und Dekarbonisierungsziele der Kunden diesen Vorsprung. Brambles bezieht 78 % zertifiziertes Holz und pflanzt für jeden gefällten Baum zwei neue, um seinen Pool zu erhalten, dennoch suchen Nutzer weiterhin nach leichteren, recycelbaren Optionen.

Kunststoffpaletten verzeichnen bis 2031 eine CAGR von 7,02 %, da Hygiene- und Wiederverwendbarkeitsanforderungen zunehmen. Die Einführung beschleunigt sich dort, wo die Gesamtbetriebskosten die höheren Anschaffungspreise ausgleichen, insbesondere in Pharma- und Lebensmittelsektoren, die strengen Kontaktmaterialvorschriften unterliegen. Biokomposite aus Reisschalen und Maisstroh bieten Biologisch abbaubarkeit innerhalb von zwei Monaten und erfüllen sowohl regulatorische als auch unternehmerische Kohlenstoffziele. Diese Eigenschaften gewinnen in Asien-Pazifik an Bedeutung, wo landwirtschaftliche Reststoffe reichlich vorhanden sind und Abfallreduzierungsrichtlinien unterstützend wirken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Design: Blockpaletten ermöglichen Automatisierungsintegration

Blockformate beherrschten im Jahr 2025 54,78 % des Palettenmarkts aufgrund von Vierwegeeinfahrt und Roboterkompatibilität. Automatisierte Fulfillmentflächen berichten von 15–20 % schnellerer Handhabung im Vergleich zu Stringer-Alternativen.

Individuelle Paletten wachsen mit einer CAGR von 7,28 %, da Betreiber RFID-Einsätze, Sensorschlitze und Deckoberflächen fordern, die auf spezifische Förderreibungskoeffizienten zugeschnitten sind. Hybridkonstruktionen, die Holzdecks mit Kunststoffkufen verbinden, balancieren Reibungsoptimierung mit Kosten und unterstützen die wachsende Automatisierungsbasis in der Lebensmittel- und Bekleidungsdistribution.

Nach Palettentyp: Regalfähige Lösungen dominieren den Lagerbetrieb

Regalfähige Optionen hielten im Jahr 2025 44,86 % der Palettenmarktgröße und ermöglichen eine 40–50 % höhere Lagerdichte in Hochregallagern. Nestbare Einheiten entwickeln sich mit einer CAGR von 6,76 %, da Verlader die Effizienz auf dem Rückweg priorisieren; verschachtelte Stapel senken die Leerfahrtkosten um bis zu 70 %.

Stapelbare und andere Nischendesigns bedienen weiterhin Spezialsektoren, wie Frischprodukteexporteure, die temporäre Feldzwischenlagerung vor dem Cross-Dock-Transfer benötigen, oder Gefahrguthandler, die Stahlverstärkung für die Sicherheitskonformität erfordern.

Nach Tragfähigkeit: Mittellastanwendungen treiben das Volumen

Mittellastformate erfassten einen Anteil von 49,55 %, da sie Lasten von 1.000–2.500 kg aufnehmen, die für gängige Konsumgüterströme typisch sind. Schwerlast-Varianten über 3.000 kg werden voraussichtlich mit einer CAGR von 6,15 % wachsen, angetrieben durch die Rückverlagerung der Metallverarbeitung und Maschinenproduktion, die schwerere Nutzlasten erfordert.

Leichtlastpaletten bleiben die Wahl für Bekleidung, leichte Elektronik und Paketabwicklung, wo geringes Eigengewicht die Versandkosten und das Verletzungsrisiko bei der manuellen Handhabung minimiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Ausbau der Logistikinfrastruktur treibt die Nachfrage

Logistik- und Lagernutzer repräsentierten im Jahr 2025 einen Anteil von 34,92 % der Palettenmarktgröße, was die Konsolidierung von Drittlogistik und Omnichannel-Distribution widerspiegelt. Betreiber wie CHEP verwalten mandantenübergreifende Teilen-und-Wiederverwenden-Pools, die Palettenumläufe optimieren und Abfall reduzieren.

Die Nachfrage im Palettenmarkt für Pharma und Gesundheitswesen wächst am schnellsten mit einer CAGR von 8,53 % bis 2031. Temperaturkontrollierte Pools, die 2–8 °C für 96 Stunden aufrechterhalten, stützen Impfstoff-, Biologika- und Spezialmedikamentensendungen, ergänzt durch wiederverwendbare isolierte Versandbehälter. Lebensmittel-, Getränke- und Automobilnutzer bleiben stetige Abnehmer, die jeweils unterschiedliche Last-, Hygiene- und Automatisierungsparameter vorgeben.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Palettenmarktanteil von 44,66 % und wird voraussichtlich eine CAGR von 6,23 % verzeichnen. Die Konsolidierung von Fertigungszentren in China und Indien sowie die Beschleunigung des E-Commerce in Südostasien steigern das Volumen weiterhin. Loscams Pool-Expansion veranschaulicht, wie grenzüberschreitende Güterrotation Repositionierungskilometer reduziert und Ungleichgewichte abbaut.

Nordamerika rangiert an zweiter Stelle, da Automatisierungsumrüstungen und Nearshoring-Politik Palettenaufrüstungen vorantreiben. Holzzölle erzeugen Volatilität, fördern aber auch alternative Fasern und die Einführung von Kunststoff. Mexikos tiefere Integration in die US-Lieferketten erzeugt neue Nachfrage nach ISPM-15-zertifizierten Paletten für inländische und Exportrouten.

Europas Markt profitiert von Kreislaufwirtschaftsgesetzen, CO₂-Bepreisung und hohen Arbeitskosten, die die Automatisierung begünstigen. Die Umsetzung von Mehrwegpalettensystemen reduziert Abfall, während Biokomposit-Pilotprojekte in Deutschland und den nordischen Ländern Materialien der nächsten Generation testen. Naher Osten, Afrika und Südamerika weisen hohes latentes Potenzial auf, bleiben jedoch durch Rücklogistik und Standardfragmentierung eingeschränkt, obwohl nationale Logistikpläne in Saudi-Arabien und Brasilien auf Aufwärtspotenzial jenseits von 2027 hinweisen.

Wettbewerbslandschaft

Die fünf größten Anbieter entfallen auf etwa 25 % der globalen Kapazität, was auf ein mäßig fragmentiertes Feld hinweist, in dem regionale Spezialisten und Innovatoren gedeihen können. Brambles (CHEP) nutzt mehr als 550.000 IoT-Tracker, um Auslastung und Nachhaltigkeitsberichterstattung zu verbessern. ORBIS investierte in ein 660.000 Quadratfuß großes Werk in Texas, um die Produktion auf die Mexiko-US-Korridore auszurichten und dabei 190 neue Arbeitsplätze zu schaffen.

Patentanmeldungen konzentrieren sich auf Formoptimierung und Sensorintegration für die Roboterhandhabung. Regionale Akteure verfolgen Nischenvorteile: PalletBiz skalierte ein Werk in Osteuropa für Spezialholzsegmente, während CornBoard auf Biomasse-Komposite abzielt, die Holzpreiszyklen umgehen.

Nachhaltigkeitsfinanzierung nimmt zu, wobei Brambles eine grüne Anleihe über 500 Millionen Euro zur Finanzierung kohlenstoffarmer Güter-Pools ausgegeben hat. Partnerschaften wie Barilla–CHEP in Italien unterstreichen die Präferenz der Markenhersteller für wiederverwendbare Lieferkettenkomponenten, die Emissionen reduzieren und den Einsatz von Jungholz vermeiden.

Marktführer der Palettenindustrie

Falkenhahn AG

CABKA Group GmbH

CHEP (Commonwealth Handling Equipment Pool)

Palettes Gestion Services

PalletOne, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ORBIS Corporation eröffnete einen neuen 660.000 Quadratfuß großen Fertigungsstandort in Greenville, Texas

- Februar 2025: Brambles verkaufte seine CHEP-India-Einheit an LEAP India Private Limited.

- Januar 2025: Brambles platzierte eine grüne Anleihe über 500 Millionen Euro zur Finanzierung nachhaltiger Paletten-Pools.

- Dezember 2024: Barilla weitete die Nutzung von Mehrwegpaletten mit CHEP in Italien aus und reduzierte dabei jährlich 3.700 t CO₂

Umfang des globalen Palettenmarktberichts

Die Studie verfolgt die Nachfrage auf Basis des globalen Palettenverbrauchs bei verschiedenen in der Studie aufgeführten Endnutzern. Die Studie berücksichtigt die Auswirkungen mehrerer geopolitischer Faktoren auf die gesamte Lieferkette des Marktes, zusätzlich zu den vorherrschenden Basisszenarien, Schlüsselthemen und nachfragebezogenen Zyklen der Endverbrancherbranchen.

Der Palettenmarkt ist segmentiert nach Typen (Holz, Kunststoff, Metall und Wellpappe/Komposit), Endnutzer (Transport und Lagerhaltung, Lebensmittel und Getränke, Pharmazeutika, Einzelhandel und weitere Endnutzer) sowie Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Frankreich, Deutschland, Italien, Spanien und übriges Europa], Asien-Pazifik [China, Japan, Indien, Australien und Neuseeland sowie übriges Asien-Pazifik], Lateinamerika [Brasilien, Argentinien, Mexiko und übriges Lateinamerika] sowie Naher Osten und Afrika [Saudi-Arabien, Südafrika, Ägypten und übriger Naher Osten und Afrika]). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Holz |

| Kunststoff |

| Metall |

| Wellpappe/Komposit |

| Block |

| Stringer |

| Individuell |

| Nestbar |

| Regalfähig |

| Stapelbar |

| Weitere Palettentypen |

| Leichtlastpaletten |

| Mittellastpaletten |

| Schwerlastpaletten |

| Lebensmittel und Getränke |

| Chemie |

| Pharma und Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Logistik und Lagerhaltung |

| Automobil |

| Weitere Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Materialtyp | Holz | ||

| Kunststoff | |||

| Metall | |||

| Wellpappe/Komposit | |||

| Nach Design | Block | ||

| Stringer | |||

| Individuell | |||

| Nach Palettentyp | Nestbar | ||

| Regalfähig | |||

| Stapelbar | |||

| Weitere Palettentypen | |||

| Nach Tragfähigkeit | Leichtlastpaletten | ||

| Mittellastpaletten | |||

| Schwerlastpaletten | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Chemie | |||

| Pharma und Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Logistik und Lagerhaltung | |||

| Automobil | |||

| Weitere Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Palettenmarkts?

Die Palettenmarktgröße erreichte im Jahr 2026 92,11 Milliarden USD und wird voraussichtlich bis 2031 auf 118,84 Milliarden USD ansteigen.

Welches Materialsegment wächst am schnellsten?

Kunststoffpaletten expandieren bis 2031 mit einer CAGR von 7,02 % und übertreffen damit andere Materialien aufgrund von Hygiene- und regulatorischen Vorteilen.

Warum werden Blockpaletten in automatisierten Lagern bevorzugt?

Sie bieten Vierwegeeinfahrt und dimensionale Konsistenz, ermöglichen eine 15–30 % schnellere Handhabung und vermeiden kostspielige Systemneukalibrierungen.

Wie bedeutend ist Asien-Pazifik im globalen Palettenmarkt?

Asien-Pazifik hielt im Jahr 2025 44,66 % des Palettenmarktanteils und bleibt mit einer CAGR von 6,23 % die am schnellsten wachsende Region.

Welche Rolle spielen Pooling-Netzwerke beim Marktwachstum?

Pooling senkt die Gesamtbetriebskosten, gewährleistet ISPM-15-Konformität und unterstützt Kreislaufwirtschaftsziele, was eine weitverbreitete Einführung in allen Regionen vorantreibt.

Seite zuletzt aktualisiert am: