Marktgröße und Marktanteil für Einwegverpackungen im Foodservice

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

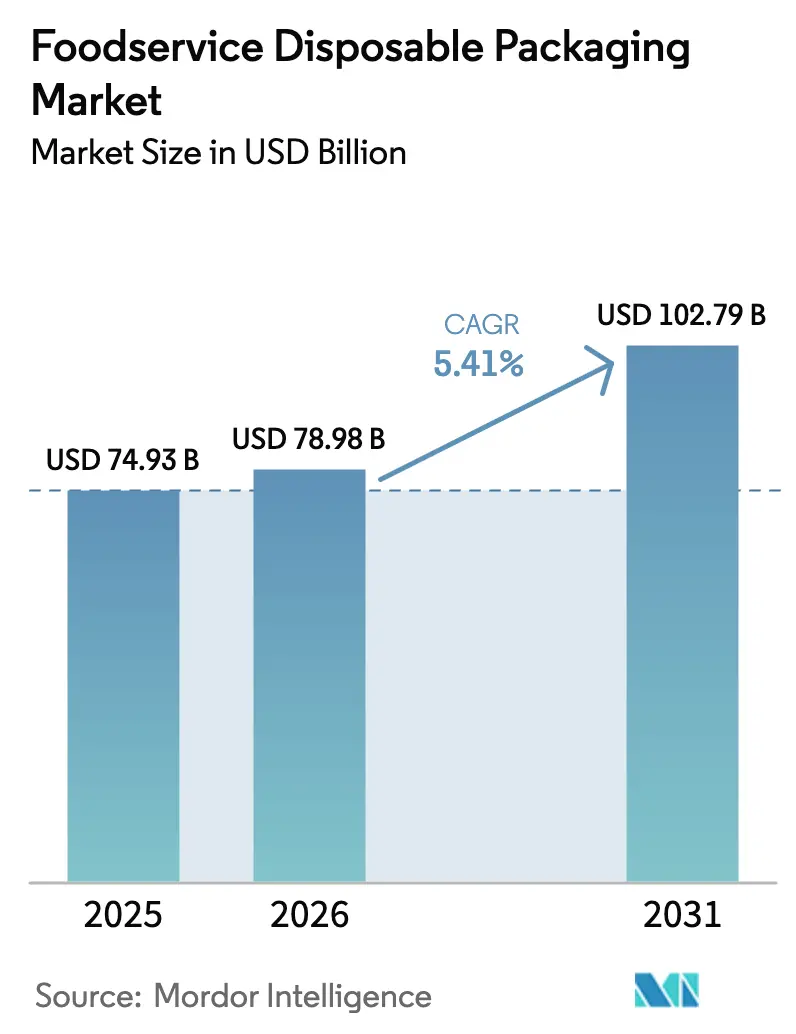

| Marktgröße (2026) | 78.98 Milliarden US-Dollar |

| Marktgröße (2031) | 102.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einwegverpackungen im Foodservice von Mordor Intelligence

Der Markt für Einwegverpackungen im Foodservice wurde im Jahr 2025 auf 74,93 Milliarden USD bewertet und wird voraussichtlich von 78,98 Milliarden USD im Jahr 2026 auf 102,79 Milliarden USD bis 2031 wachsen, mit einem CAGR von 5,41 % während des Prognosezeitraums (2026–2031). Diese Entwicklung bestätigt eine belastbare Aufwärtsentwicklung des Marktes für Einwegverpackungen im Foodservice trotz Kosteninflation und regulatorischem Druck. Verstärktes Außer-Haus-Speisen, strengere Materialsicherheitsvorschriften und eine rasche institutionelle Akzeptanz treiben die Nachfrage weiter an. Regulatorische Rahmenbedingungen in der Europäischen Union und im Asien-Pazifik-Raum beschleunigen Materialinnovationen hin zu Faser- und Biokunststoffformaten, während digitale Lebensmittelbestellungen den Bedarf an manipulationssicheren Behältern unterstreichen, die das Markenvertrauen schützen. Hersteller priorisieren daher Barrieretechnologien, die PFAS ausschließen, die Recyclingfähigkeit verbessern und den CO₂-Fußabdruck reduzieren. Gleichzeitig haben Lieferkettenvolatilität – insbesondere bei Polymilchsäure-Harz (PLA) – regionale Produktionsverlagerungen und Preisabsicherungsstrategien ausgelöst. Die Wettbewerbsintensität bleibt moderat, da eine Konsolidierung stattfindet, während Unternehmen Skaleneffekte und Forschungssynergien anstreben, um den sich wandelnden Kundenanforderungen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

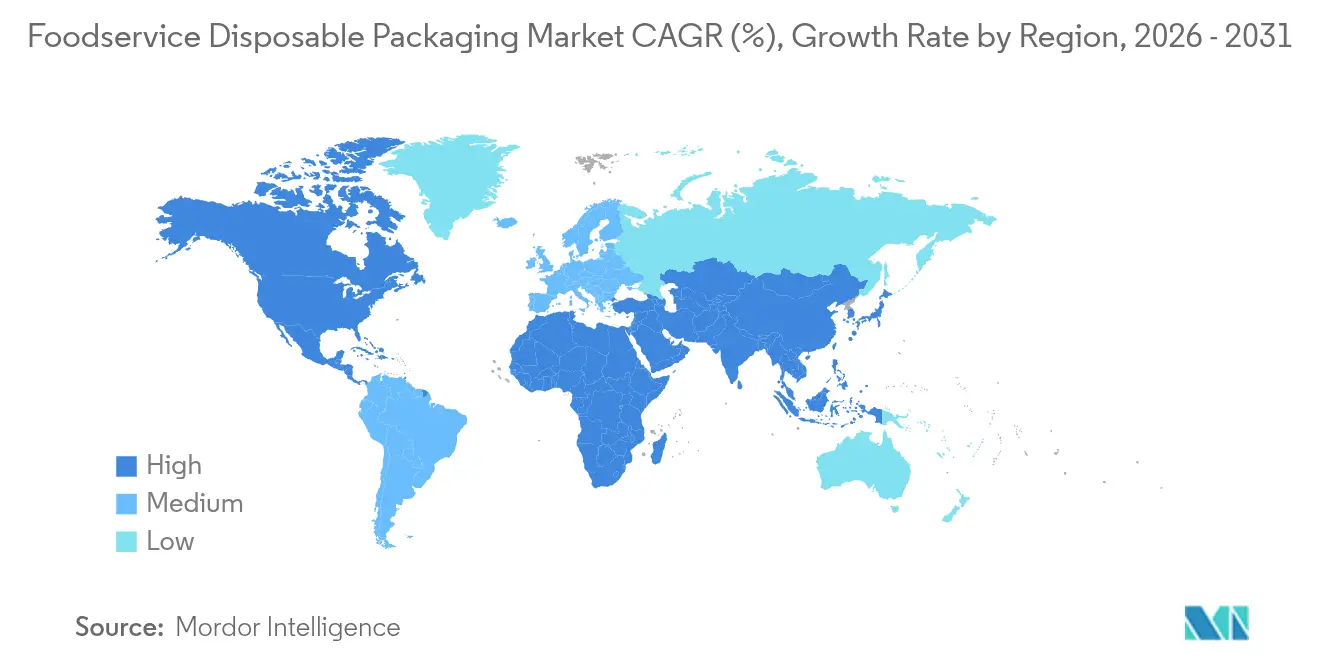

- Nach Geografie führte der Asien-Pazifik-Raum mit einem Marktanteil von 42,10 % bei Einwegverpackungen im Foodservice im Jahr 2025, während die Region Naher Osten & Afrika mit einem CAGR von 6,95 % bis 2031 voranschreitet.

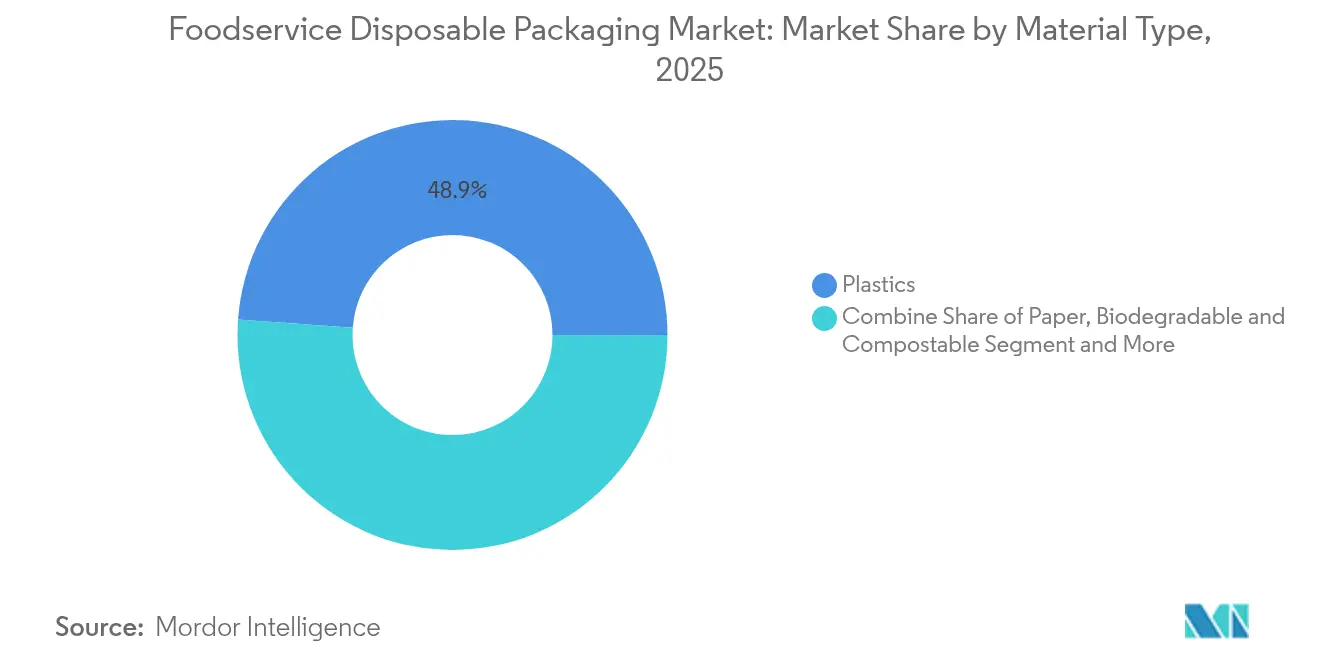

- Nach Material behielten Kunststoffe im Jahr 2025 einen Anteil von 48,85 % an der Marktgröße für Einwegverpackungen im Foodservice, während biologisch abbaubare und kompostierbare Formate mit einem CAGR von 8,88 % expandieren.

- Nach Produktart sicherten sich Becher & Deckel im Jahr 2025 einen Anteil von 26,21 % am Marktanteil für Einwegverpackungen im Foodservice; Tabletts & Teller werden bis 2031 mit einem CAGR von 6,92 % wachsen.

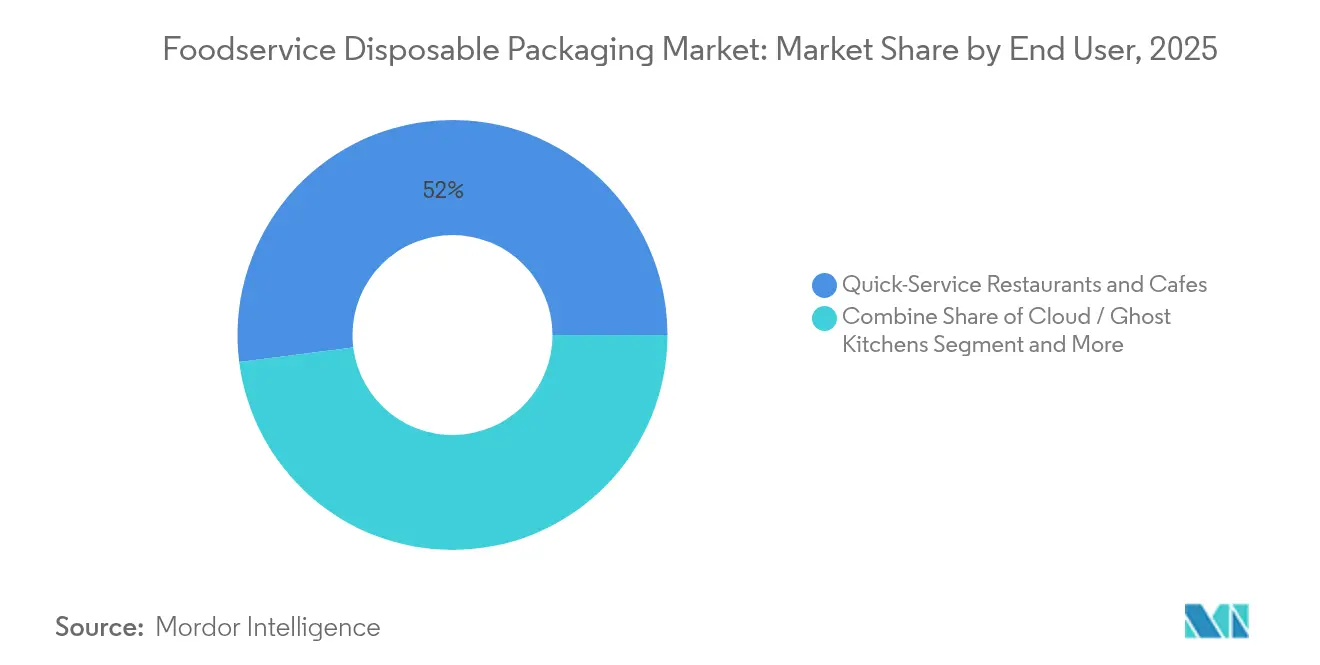

- Nach Endnutzer entfielen auf Schnellrestaurants im Jahr 2025 52,00 % des Marktanteils für Einwegverpackungen im Foodservice, während Ghost-Kitchens und Cloud-Kitchens mit einem CAGR von 8,74 % wachsen.

- Nach Vertriebskanal machte der Direktvertrieb im Jahr 2025 56,20 % der Marktgröße für Einwegverpackungen im Foodservice aus; für indirekte Kanäle wird ein CAGR-Anstieg von 6,60 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Einwegverpackungen im Foodservice

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Anstieg von Ghost-Kitchens und Online-Lieferungen, der die Nachfrage nach manipulationssicheren Verpackungen steigert | +1.2% | Global – Nordamerika und Asien-Pazifik als Kernregionen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften der EU und asiatischer Länder verlagern die Nachfrage hin zu faserbasierten Verpackungen | +0.9% | Europa und Asien-Pazifik mit Ausstrahlungseffekten auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Expansion von Schnellrestaurantketten in verschiedenen Ländern | +0.8% | Global – am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Post-Hygiene-Fokus erhöht den Einsatz von Einwegtabletts in Institutionen im Nahen Osten | +0.6% | Naher Osten und Afrika; institutionelle Sektoren weltweit | Kurzfristig (≤ 2 Jahre) |

| Einführung wärmebeständiger geformter Faserschalen für heiße Außer-Haus-Mahlzeiten | +0.5% | Nordamerika und Europa; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vielfältige Getränkemenüs treiben Becher-Deckel-Innovationen an | +0.4% | Global – angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Ghost-Kitchens und Online-Lieferungen steigert die Nachfrage nach manipulationssicheren Verpackungen

Digitale Bestellungen machen mittlerweile 40 % des gesamten Restaurantumsatzes in den Vereinigten Staaten aus und veranlassen Betreiber ohne Speiseräume dazu, Verpackungen als ihren primären Markenkontaktpunkt zu betrachten. Manipulationssichere Lösungen wie die TamperSeal-Etiketten von DayMark Safety Systems und die ClearPac SafeSeal-Scharniertechnologie von Dart Container beruhigen Kunden, indem sie sichtbare Öffnungsindikatoren zeigen. [1]DayMark Safety Systems, „TamperSeal-Etiketten”, daymarksafety.comDa Drittanbieter-Plattformen Restaurants teilweise anhand von Sicherheitsbewertungen einstufen, ist die Einführung solcher Verpackungen mittlerweile eine wettbewerbliche Notwendigkeit. Betreiber bevorzugen außerdem integrierte Manipulationsschutzfunktionen gegenüber aufgesetzten Schrumpfbändern, um Arbeitsschritte und Materialeinsatz zu reduzieren.

Nachhaltigkeitsvorschriften der EU und asiatischer Länder verlagern die Nachfrage hin zu faserbasierten Verpackungen

Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle, die im Februar 2025 in Kraft getreten ist, schreibt vor, dass alle Verpackungen bis 2030 recyclingfähig sein müssen, und verbietet PFAS in Lebensmittelkontaktmaterialien. Parallele Regelwerke – Chinas GB 4806.15-2024 für lebensmittelkontaktierende Klebstoffe und Japans Positivliste für Syntheseharze – verschärfen die Compliance-Schwellenwerte in ganz Asien. Hersteller wie Huhtamaki haben die Faserdeckelkapazität in Nordirland ausgebaut, um diesem regulatorischen Zugkrafteffekt zu entsprechen. Zusammen positionieren diese Regelungen Faserstoffe als Compliance-Erfordernis und nicht als freiwillige Nachhaltigkeitswahl, was globale Marken dazu zwingt, bestehende Produkt-SKUs neu zu gestalten.

Expansion von Schnellrestaurantketten in verschiedenen Ländern

Globale Schnellrestaurantketten eröffnen neue Filialen und passen ihre Menüs an lokale Geschmäcker an, was einheitliche, aber flexible Verpackungslinien antreibt. Burger Kings Einführung faserbasierter Wraps veranschaulicht, wie multinationale Unternehmen Markenkonsistenz mit länderspezifischen Materialgesetzen in Einklang bringen. Pactiv Evergreens SmartPour-Behälter mit wiederverschließbaren Verschlüssen reduzieren Zutatenverlusten und steigern die Effizienz im Ladenbereich und unterstützen so schnellere Bedienformate an der Theke. Das Segmentwachstum resultiert daher nicht nur aus der Filialeröffnung, sondern auch aus Verpackungsinnovationen, die die Servicereibung reduzieren.

Post-Hygiene-Fokus erhöht den Einsatz von Einwegtabletts in Institutionen im Nahen Osten

Krankenhäuser, Universitäten und Großkantinen im Kooperationsrat der Arabischen Golfstaaten haben ihre Hygieneprotokolle verschärft und bevorzugen Einwegtabletts, die Kreuzkontaminationen begrenzen. Hotpacks Entscheidung, 100 Millionen USD in ein Werk in New Jersey zu investieren, wird sowohl nordamerikanische Käufer als auch die Exportnachfrage aus dem Nahen Osten mit maßgeschneiderten Einwegformaten bedienen. Staatliche Beschaffungsrichtlinien, die ernährungs- und umweltbezogene Faktoren berücksichtigen, verstärken den Kauf kompostierbarer oder recyclingfähiger Tabletts, insbesondere dort, wo die Geschirrspüllogistik begrenzt ist.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Hohe Produktionskosten: ein wesentliches Hindernis für die Einführung von Papierverpackungen | -0.8% | Global – am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kommunale PFAS-Verbote verringern die Verwertbarkeit bestehender Lagerbestände | -0.6% | Nordamerika und Europa mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der PLA-Harzversorgung erhöhen die Kosten für Biokunststoffe | -0.5% | Global – Produktion konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Aggregatoren drückt die Stückpreise für Lieferanten | -0.4% | Liefermärkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten: ein wesentliches Hindernis für die Einführung von Papierverpackungen im Foodservice

Eine zweite Welle von Kartonpreiserhöhungen um 70 USD pro Metrikton trat im Januar 2025 in Kraft und belastet Betreiber, die bereits frühere Inflationsschübe absorbiert hatten. [2]Creative Edge Packaging, „Navigieren durch die Erhöhung um 70 USD pro Tonne”, cepkg.comEnergie- und Frachtaufschläge verstärken den Aufpreis für Faserformate gegenüber herkömmlichen Kunststoffen und verlangsamen die Substitution in kostensensiblen Schwellenmärkten. Kleinere Foodservice-Unternehmen mit knappem Cashflow haben kaum Verhandlungsmacht und verschieben den Wechsel zu kompostierbarem Papier oft, selbst wenn Vorschriften diesen begünstigen.

Kommunale PFAS-Verbote verringern die Verwertbarkeit bestehender Lagerbestände

Die US-amerikanische Lebens- und Arzneimittelbehörde hat 35 PFAS-bezogene Lebensmittelkontaktmitteilungen für inaktiv erklärt und damit eine landesweite Abverkaufsfrist bis Juni 2025 erzwungen. [3]US-amerikanische Lebens- und Arzneimittelbehörde, „Entscheidung zu 35 PFAS-Mitteilungen”, fda.govElf US-amerikanische Bundesstaaten setzen bereits separate Verbote durch, was die Bestandsplanung für bundesstaatenübergreifende Distributoren erschwert. Hersteller mit Altbeständen sehen sich Abschreibungen gegenüber, und Einzelhändler müssen eingehende Lieferungen prüfen, um nicht konforme Materialien zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Anstieg biologisch abbaubarer Materialien stellt Dominanz von Kunststoffen in Frage

Kunststoffe hielten im Jahr 2025 einen Anteil von 48,85 % am Markt für Einwegverpackungen im Foodservice, während biologisch abbaubare und kompostierbare Formate mit einem CAGR von 8,88 % beschleunigen. Braskems Einführung von WENEW biokreislaufförmigem Polypropylen aus gebrauchtem Speiseöl zeigt, wie Drop-in-Ersatzstoffe Mainstream-Harzklassen dekarbonisieren können, ohne Leistungseinbußen zu verursachen. Amcor hat europäische Patente für AmFiber Performance Paper gesichert, ein hochbarrieriges recyclingfähiges Papier, das direkt mit metallisierten Folien konkurriert. Graphic Packagings ofengeeignete PaperSeal Cook Tray erweitert die Nützlichkeit von Faserstoffen auf Heißanwendungen und verbreitert die adressierbaren Anwendungsfälle.

Der Schwung in diesem Segment wird auch durch angebotsseitige Kapazitäten gestützt: Die globale PLA-Produktion überstieg im Jahr 2022 700 Kilotonnen, wobei der Asien-Pazifik-Raum 70 % der Produktion und 60 % des Verbrauchs kontrolliert. BioPak eliminierte im Juli 2024 PFAS aus seiner Pflanzenfaserlinie und führte PHA-beschichtete Kaffeebecher ein, die Heimkompostierungsstandards erfüllen. Saberts Pulp Ultra-Behälter unterstreichen, wie feuchtigkeitsbeständige Beschichtungen es ermöglichen, dass Faserstoffe Kunststoff in fetthaltigen Heißspeiseanwendungen verdrängen. Zusammengenommen signalisieren diese Entwicklungen einen Wendepunkt, an dem technische Hürden schneller abnehmen als Kostenaufschläge.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produktart: Tabletts gewinnen an Fahrt, während Becher die Führung behalten

Becher & Deckel hielten im Jahr 2025 26,21 % der Marktgröße für Einwegverpackungen im Foodservice, unterstützt durch anhaltende Getränkeinnovationen. SIGs Bag-in-Box-Lösung für Kaltbrühkaffee reduziert das Gewicht gegenüber Glas und verbessert die Haltbarkeit. Demgegenüber werden Tabletts & Teller voraussichtlich mit einem CAGR von 6,92 % wachsen, da die Lieferung heißer Mahlzeiten zunimmt. Huhtamakis Faserfertigh-Tabletts für nordische Supermärkte beweisen, dass ofengeeignete Faserstoffe sowohl Einzel- als auch Foodservice-Kanäle bedienen können.

Das Wachstum bei Tabletts ist auch mit dem institutionellen Catering verbunden, wo Einweglösungen hygienekritisch bleiben. SEEs kompostierbare Fleischtabletts – 54 % biobasiert und 45 % recycelt – verdeutlichen hybride Materialstrategien, die den Übergang für Betreiber erleichtern. ProAmpacs leckresistente RotiBag bietet Wärmespeicherung, integrierte Griffe und reduziertes Verpackungsgewicht und zeigt, wie gezielte Gestaltung Lieferschmerzpunkte löst und dabei weniger Materialien verbraucht.

Nach Endnutzer: Ghost-Kitchens stören die Dominanz von Schnellrestaurants

Schnellrestaurants machen im Jahr 2025 immer noch 52,00 % der Marktgröße für Einwegverpackungen im Foodservice aus, aufgrund von Netzwerkgröße und standardisierten Menüs. Dennoch expandieren Ghost-Kitchens mit einem CAGR von 8,74 % und sind damit die am schnellsten wachsende Endnutzergruppe. Ihr Modell eliminiert Speisesäle, legt jedoch höhere funktionale und ästhetische Anforderungen an Verpackungen an, die zum einzigen physischen Markenerlebnis werden. Manipulationsschutz, Temperaturerhalt und präsentationsgerechte Aufmachung treiben Verpackungsspezifikationen und Zahlungsbereitschaft voran.

Auch das institutionelle Catering sucht Einwegformate, um erhöhten Hygieneanforderungen gerecht zu werden. Große Krankenhausgruppen und Schulbezirke nehmen zunehmend Kompostierbarkeitsklauseln in Ausschreibungen auf und drängen Lieferanten hin zu geformten Faserstoffen oder rPET mit verifizierten End-of-Life-Wegen. Vollservice-Restaurants wiederum erweitern kontinuierlich ihre Außer-Haus-Menüs und verbinden traditionelle Anrichtung mit außerhausgeeigneten Behältern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Indirekter Vertrieb gewinnt an Dynamik

Der Direktvertrieb hielt im Jahr 2025 56,20 % des Marktanteils für Einwegverpackungen im Foodservice, was auf langjährige Lieferantenverträge mit multinationalen Ketten zurückzuführen ist. Individuelle Werkzeuge, gemeinsame Forschung & Entwicklung und Mengenrabatte verankern diese Beziehungen. Dennoch wächst der indirekte Kanal mit einem CAGR von 6,60 %, da kleine und mittlere Betreiber zunehmen. Distributoren schaffen Mehrwert durch die Zusammenstellung konformer Produkt-SKUs und das Angebot von Just-in-Time-Lagerbeständen – ein wichtiger Service für Ghost-Kitchens, die mit begrenzter Lagerfläche arbeiten. E-Commerce-Portale erweitern diese Reichweite und ermöglichen es Nischenproduzenten, kompostierbare Innovationen zu präsentieren, ohne in jeder Region eigene Vertriebsteams aufzubauen.

Während direkte Beziehungen Einblicke in Kundenprognosen gewähren, setzen sie Hersteller einem Konzentrationsrisiko aus. Indirekte Kanäle diversifizieren die Kundenbasis, erfordern jedoch Investitionen in digitale Kataloge und Schulungen, die Betreibern die richtige Entsorgung am Lebensende beibringen und damit Markenreputation und Einhaltung regulatorischer Vorschriften stärken.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte den Markt für Einwegverpackungen im Foodservice mit einem Anteil von 42,10 % im Jahr 2025. Robuste Schnellrestaurantexpansion in Indien, Indonesien und Vietnam, verbunden mit Chinas aktualisierter Lebensmittelkontaktklebstoffregel, die im Februar 2025 in Kraft getreten ist, gewährleistet eine starke regulatorische Ausrichtung hin zu sichereren Materialien. Die Region beherbergt auch den Großteil der globalen PLA-Kapazität und sichert damit einen Kostenvorteil für biologisch abbaubare Formate. Japans Positivlistensystem, das im Juni 2025 in Kraft tritt, verschärft die Harzkonformität und fördert inländische Faserinvestitionen, während Hongkongs stufenweises Verbot von Plastikgeschirr Käufer in der Gastronomiebranche hin zu kompostierbaren Alternativen lenkt.

Europa bleibt ein Agenda-Setter dank der Verordnung über Verpackungen und Verpackungsabfälle, die bis 2030 vollständige Recyclingfähigkeit vorschreibt. Hersteller auf dem gesamten Kontinent beschleunigen die Faserkapazität, und erweiterte Herstellerverantwortungssysteme distanzieren die Deponierung von akzeptablen Entsorgungswegen am Lebensende. Nordamerika sieht sich einem Flickenteppich bundesstaatlicher PFAS-Verbote gegenüber; eine bundesweite Vereinheitlichung erfolgte, als die US-amerikanische Lebens- und Arzneimittelbehörde den PFAS-Ausstieg im Februar 2024 abschloss. Diese überlappenden Regelungen erschweren die Compliance, schaffen aber auch einen Marktanreiz für barrierebeschichtete Papierschalen und rPET-Deckel.

Für die Region Naher Osten & Afrika wird bis 2031 ein CAGR von 6,95 % erwartet, da das Infrastrukturwachstum die Nachfrage nach Einwegartikeln für institutionelles Catering anfacht. Lokale Marktführer wie Hotpack investieren im Ausland, um Harznachschub und technisches Know-how zu sichern, und reimportieren anschließend fertige oder halbfertige Waren zur Bedienung von Verträgen im Kooperationsrat der Arabischen Golfstaaten. Pilot-Recyclingprojekte, wie SIGs Getränkekarton-Rückgewinnung in Ägypten, zielen darauf ab, Kreislauflösungen auch in noch nicht ausgereiften Abfallmanagementsystemen aufzubauen.

Lateinamerika verzeichnet ein stetiges Nachfragewachstum, da Einweggeschirr Einzelhandels-Mahlzeiten-Kits und Convenience-Store-Lebensmittelprogramme begleitet. Regionale Produzenten adaptieren häufig europäische Faserdesigns, verwenden jedoch lokal beschafftes Zuckerrohr-Bagasse, was sowohl Kosten- als auch Nachhaltigkeitsprioritäten widerspiegelt.

Wettbewerbslandschaft

Die Branche für Einwegverpackungen im Foodservice weist eine fragmentierte Struktur auf, wobei globale Marktführer bemerkenswerte, aber keine überwältigenden Anteile über Produktlinien hinweg halten. Strategische Fusionen und Übernahmen gestalten das Feld neu: Novolex' Fusion im Wert von 6,7 Milliarden USD mit Pactiv Evergreen im April 2025 schuf ein Portfolio mit über 250 Marken und 39.000 Produkt-SKUs. Amcors geplante Übernahme von Berry Global im Wert von 8,4 Milliarden USD verdeutlicht ebenfalls den Drang nach Skaleneffekten in Forschung, Recyclinginfrastruktur und globalem Vertrieb.

Technologische Differenzierung bleibt ein zentrales Wettbewerbsfeld. Dart Containers Dry Molded Fiber-Einführung in Partnerschaft mit PulPac verspricht 80 % weniger CO₂ und schnellere Produktionszyklen und ist damit für hochvolumige Produkt-SKUs attraktiv. Huhtamaki baut Faserbecher- und Deckelkapazitäten aus, um europäischen und asiatischen Compliance-Zeitplänen zu entsprechen, während Braskems biokreislaufförmiges PP Verarbeitern ein Drop-in-Harz mit geringeren Emissionen bietet. Zahlreiche regionale Unternehmen konzentrieren sich auf Nischenmöglichkeiten: Genpaks PFAS-freie Faserlinie erfüllt kommunale Verbote; BioPaks PHA-Beschichtungen unterstützen Heimkompostierung; und SEEs Hybridtabletts verbinden Leistung für Fleischverpackungen mit Kompostierbarkeit.

Die Wettbewerbsintensität wird zusätzlich durch Rohstoffvolatilität geprägt. PLA-Preise schwankten im 4. Quartal 2024 auf 2.390 USD pro Metrikton, was Verarbeiter veranlasste, Lieferungen abzusichern oder Rohstoffverträge mit Bioraffinieren gemeinsam zu entwickeln. Aufwärtskostendruck fördert Prozessinnovationen, die Grammgewichte reduzieren, schnelle Formgebungszyklen ausweiten oder höhere Recyclinggehalte ohne Leistungseinbußen einbeziehen.

Marktführer für Einwegverpackungen im Foodservice

Huhtamäki Oyj

Sealed Air Corporation

Amcor plc

Smurfit Westrock

Novolex Holdings, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Metsä Group und Amcor bildeten eine Partnerschaft zur Kommerzialisierung geformter Faserlebensmittelverpackungen, wobei Metsäs Zellstoffkompetenz mit Amcors globalen Verarbeitungskapazitäten kombiniert wird.

- Mai 2025: Hotpack investierte 100 Millionen USD, um seinen ersten US-amerikanischen Produktionsstandort in Edison, New Jersey, zu eröffnen, mit dem Ziel, institutionelle Käufer mit maßgeschneiderten Einwegartikeln zu beliefern.

- April 2025: Novolex schloss seine Fusion im Wert von 6,7 Milliarden USD mit Pactiv Evergreen ab und schuf damit ein kombiniertes Papier-, Kunststoff- und Faserportfolio in Nordamerika und Europa.

- Februar 2025: Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle trat in Anwendung und verbietet PFAS in lebensmittelkontaktierenden Verpackungen sowie die Verpflichtung zur vollständigen Recyclingfähigkeit bis 2030.

Globaler Berichtsumfang des Marktes für Einwegverpackungen im Foodservice

Einweg-Lebensmittelverpackungen beziehen sich auf Verpackungsprodukte wie Behälter, Schüsseln, Teller, Tabletts, Kartons, Becher, Gabeln, Messer, Löffel, Strohhalme, Deckel, Beutel, Säcke, Wrappingmaterialien und andere Artikel, die für den einmaligen Gebrauch konzipiert sind. Der Einsatz solcher Produkte im Foodservice-Sektor wird als Einwegverpackungen im Foodservice bezeichnet.

Für den Umfang der Studie ist der Markt für Einwegverpackungen im Foodservice segmentiert nach Verpackungsformat (papierbasiert, Kunststoff, Aluminiumfolie, Tissue-Produkte), Endnutzer (Restaurants, Einzelhandelseinrichtungen, institutionelle Einrichtungen und andere Endnutzeranwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika).

Der Umfang der Studie für Tissue-Produkte ist auf papierbasierte Materialien beschränkt, während Restaurants schnelle und vollservicebasierte Restaurants umfassen. Die Studie verfolgt den Markt für Einwegverpackungen im Foodservice anhand des durch den Verkauf von Einwegverpackungslösungen durch Anbieter weltweit erzielten Werts. Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wert (Millionen USD) angegeben.

| Kunststoffe | Polypropylen (PP) |

| Polyethylenterephthalat (PET) | |

| Sonstige Kunststoffarten | |

| Papier | Beschichtetes Papier |

| Kraftpapier | |

| Geformte Fasern | |

| Aluminium | |

| Biologisch abbaubare und kompostierbare Materialien |

| Becher und Deckel |

| Wannen und Behälter |

| Tabletts und Teller |

| Besteck, Rührstäbe und Strohhalme |

| Sonstige Produktarten (Beutel, Wrappingmaterialien, Schachteln, Kartons, Klappschalen usw.) |

| Schnellrestaurants und Cafés |

| Vollservice-Restaurants |

| Cloud-Kitchens / Ghost-Kitchens |

| Institutionelles Catering (Krankenhäuser, Schulen) |

| Sonstige Endnutzer |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Materialart | Kunststoffe | Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |||

| Sonstige Kunststoffarten | |||

| Papier | Beschichtetes Papier | ||

| Kraftpapier | |||

| Geformte Fasern | |||

| Aluminium | |||

| Biologisch abbaubare und kompostierbare Materialien | |||

| Nach Produktart | Becher und Deckel | ||

| Wannen und Behälter | |||

| Tabletts und Teller | |||

| Besteck, Rührstäbe und Strohhalme | |||

| Sonstige Produktarten (Beutel, Wrappingmaterialien, Schachteln, Kartons, Klappschalen usw.) | |||

| Nach Endnutzer | Schnellrestaurants und Cafés | ||

| Vollservice-Restaurants | |||

| Cloud-Kitchens / Ghost-Kitchens | |||

| Institutionelles Catering (Krankenhäuser, Schulen) | |||

| Sonstige Endnutzer | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Indirekter Vertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Einwegverpackungen im Foodservice?

Die Marktgröße für Einwegverpackungen im Foodservice beträgt im Jahr 2026 78,98 Milliarden USD.

Wie schnell wird der Markt für Einwegverpackungen im Foodservice voraussichtlich wachsen?

Für den Markt wird ein CAGR von 5,41 % prognostiziert, wodurch bis 2031 102,79 Milliarden USD erreicht werden.

Welche Region führt die globale Nachfrage an?

Der Asien-Pazifik-Raum beherrscht 42,10 % des Umsatzes im Jahr 2025, bedingt durch rasche Urbanisierung, Schnellrestaurantexpansion und starke lokale Fertigung.

Welches Materialsegment wächst am schnellsten?

Biologisch abbaubare und kompostierbare Verpackungen werden voraussichtlich mit einem CAGR von 8,88 % expandieren, angetrieben durch regulatorische Vorschriften und Verbraucherpräferenzen.

Welche Auswirkungen haben PFAS-Verbote auf Lieferanten?

Nationale und kommunale PFAS-Verbote verpflichten Unternehmen, nicht konforme Lagerbestände abzubauen und in alternative Barrieren zu investieren, was den CAGR des Sektors um schätzungsweise 0,6 % reduziert.

Warum sind Ghost-Kitchens für Verpackungsanbieter wichtig?

Ghost-Kitchens sind vollständig auf Lieferung angewiesen und machen Verpackungen zur primären Markenschnittstelle; dieses Segment wird bis 2031 voraussichtlich mit einem CAGR von 8,74 % wachsen und die Nachfrage nach manipulationssicheren, thermisch robusten Lösungen ankurbeln.

Seite zuletzt aktualisiert am: