Größe und Marktanteil der Papierbecher-Branche

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

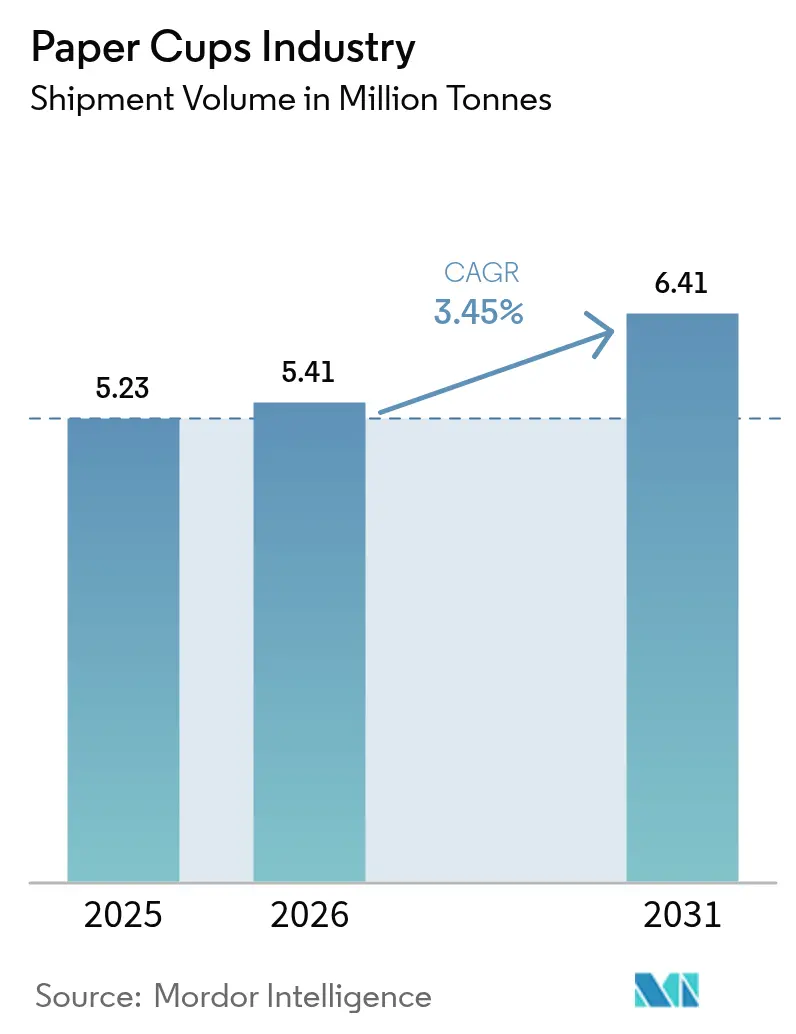

| Marktvolumen (2026) | 5.41 Millionen Tonnen |

| Marktvolumen (2031) | 6.41 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Papierbecher-Branche von Mordor Intelligence

Die Marktgröße der Papierbecher-Branche im Jahr 2026 wird auf 5,41 Millionen Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 5,23 Millionen Tonnen, mit Projektionen für 2031, die 6,41 Millionen Tonnen zeigen, was einer Wachstumsrate von 3,45 % CAGR über den Zeitraum 2026–2031 entspricht.

Dieser stetige Anstieg der Marktgröße für Papierbecher spiegelt den regulatorischen Druck hin zu faserbasierter Verpackung, rasche Upgrades bei wässrigen und mineralischen Beschichtungen sowie die wachsende Präferenz von Lebensmitteldienstleistungsmarken für leicht recycelbare Formate wider. Veränderungen im Verbraucherverhalten hin zu Außer-Haus-Getränken, die Eröffnung neuer Schnellrestaurant-Filialen und technologische Fortschritte bei Hochgeschwindigkeits-Formierlinien weiten die Volumennachfrage aus, während die Premiumisierung in reifen Volkswirtschaften die Stückerlöse steigert. Asien-Pazifik führt den globalen Tonnageanteil mit einem Anteil von 39,56 % im Jahr 2024 an, angetrieben durch Urbanisierung und das Wachstum der Essenslieferbranche, während Nordamerika und Europa sich hin zu PFAS-armen, vollständig recycelbaren Heißbecher-Formaten orientieren, die höhere Margen erzielen. Die Wettbewerbsintensität ist moderat; etablierte Anbieter nutzen Skaleneffekte, vertikale Integration und F&E-Investitionen, um gegenüber aufstrebenden Spezialverarbeitern, die Nischen-Nachhaltigkeitsbedürfnisse bedienen, voraus zu bleiben.

Wichtigste Erkenntnisse des Berichts

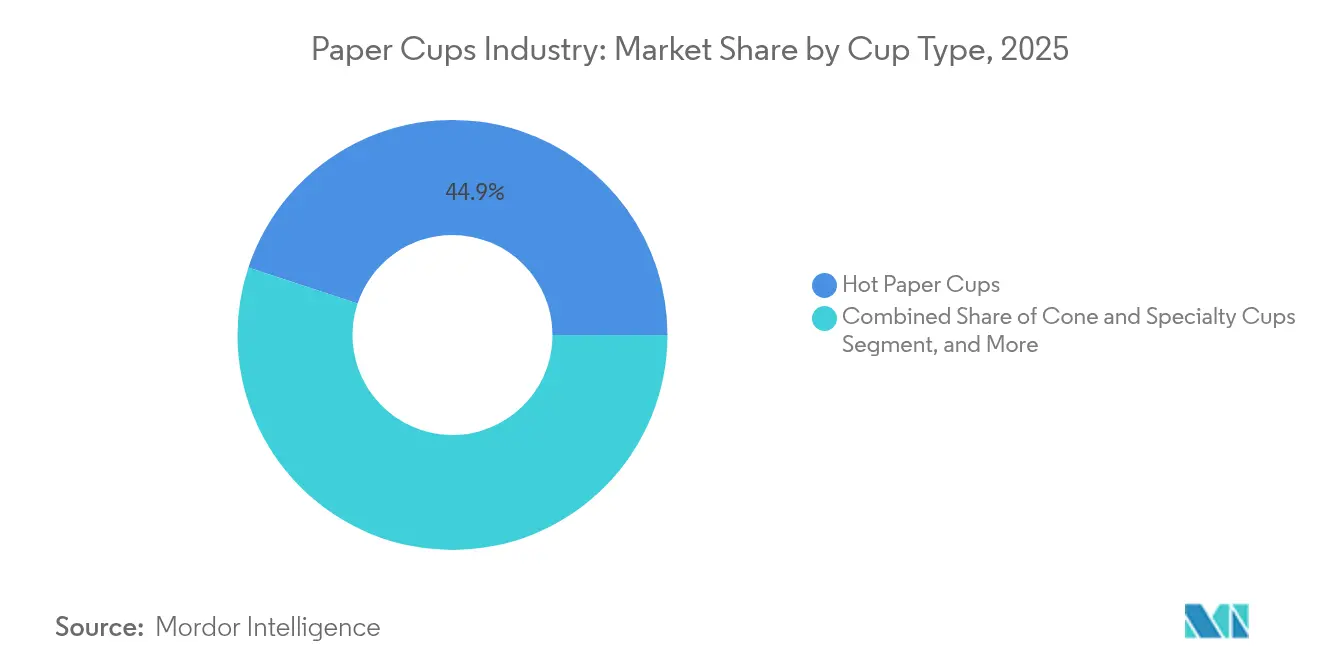

- Nach Bechertyp entfielen heiße Becher im Jahr 2025 auf 44,92 % des Marktanteils für Papierbecher; kalte Becher werden voraussichtlich bis 2031 eine CAGR von 5,21 % verzeichnen.

- Nach Wandtyp hielten doppelwandige Formate im Jahr 2025 einen Umsatzanteil von 47,10 %, während einwandige Designs bis 2031 eine CAGR von 5,78 % verzeichnen sollen.

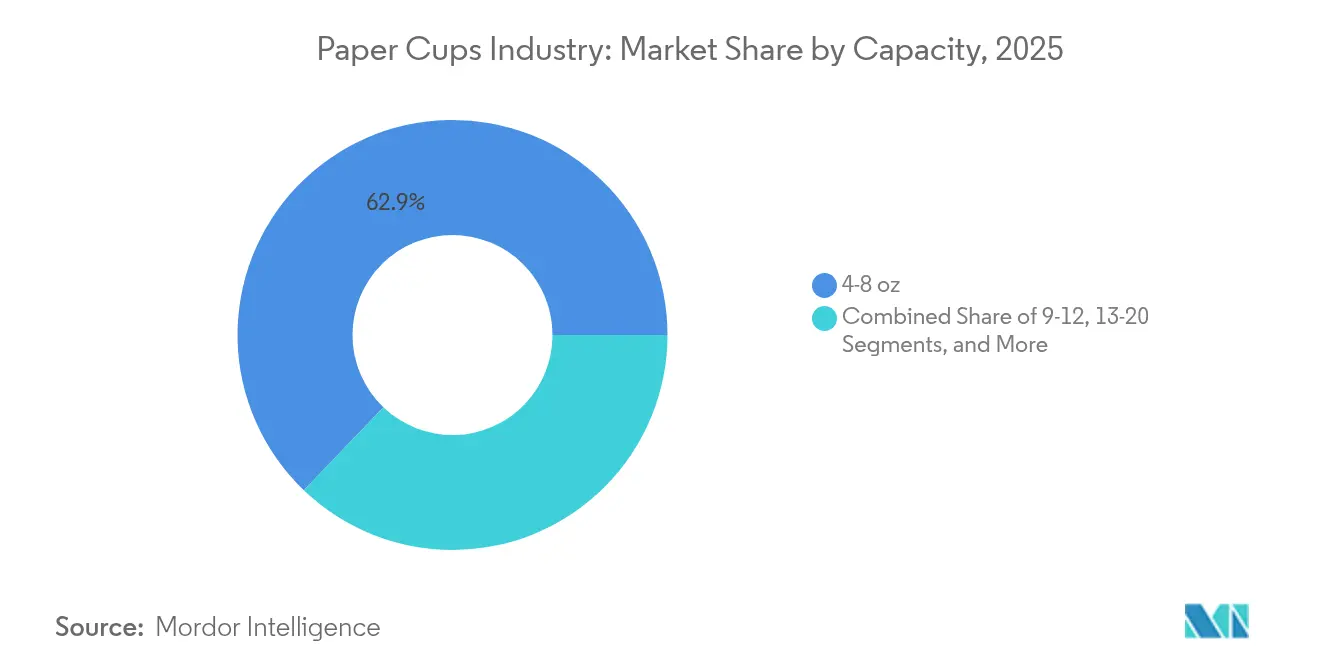

- Nach Kapazität entfiel das Segment 4–8 oz im Jahr 2025 auf 62,85 % der Marktgröße für Papierbecher; der Bereich 13–20 oz ist im Prognosezeitraum auf eine CAGR von 6,75 % ausgerichtet.

- Nach Endverbraucher führten Schnellrestaurants im Jahr 2025 mit einem Anteil von 57,85 %, während das institutionelle Catering mit einer CAGR von 6,02 % bis 2031 am schnellsten wachsen soll.

- Nach Vertriebskanal kontrollierten direkte B2B-Verträge 54,60 % der Volumina im Jahr 2025, während Online-B2B-Marktplätze bis 2031 eine CAGR von 6,98 % verzeichnen sollen.

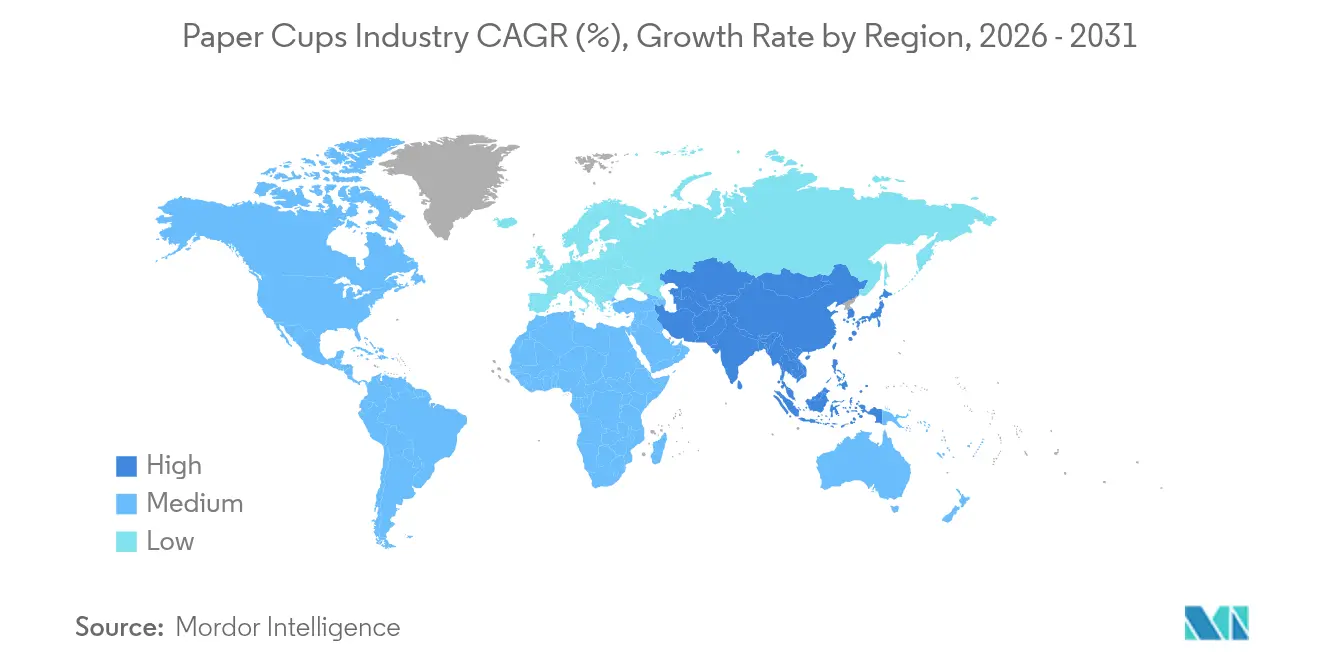

- Nach Region dominierte Asien-Pazifik mit einem Anteil von 39,10 % im Jahr 2025, und die Region wird voraussichtlich die höchste CAGR von 6,55 % bis 2031 aufrechterhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse der Papierbecher-Branche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Getränken für unterwegs | +0.8% | Global, mit Asien-Pazifik und Nordamerika an der Spitze | Mittelfristig (2–4 Jahre) |

| Staatliche Verbote von Einwegkunststoffen | +1.2% | Europa, Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Amerika | Kurzfristig (≤ 2 Jahre) |

| Expansion der Schnellrestaurant- und Essenslieferungs-Ökosysteme | +0.9% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Einführung wässrig beschichteter, vollständig recycelbarer Heißbecher | +0.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beschaffungsmandate für Null-Abfall-Stadien und -Veranstaltungen | +0.2% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Hochgeschwindigkeits-Formierlinien zur Kostensenkung | +0.3% | Globale Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Getränken für unterwegs

Mobile Lebensstile steigern die täglichen Außer-Haus-Getränkemengen und positionieren Papierbecher als die Standardverpackung für unterwegs genossene Getränke. Städtische Pendler bevorzugen auslaufsichere Formate, die der Etikette im öffentlichen Nahverkehr entsprechen, und flexible Arbeitsmuster fördern den mittäglichen Kaffeeeinkauf. Der US-amerikanische Essenslieferungsmarkt ist auf dem Weg, im Jahr 2024 1,22 Billionen USD zu generieren, was einem jährlichen Wachstum von 8,29 % entspricht, und unterstreicht, wie digitale Plattformen App-Bestellungen in inkrementelle Becher-Nachfragesteigerungen umsetzen. Spezialitätencafés, die sich in Südostasien und dem Nahen Osten ausbreiten, führen Premium-Becherspezifikationen ein, die die Crema intakt halten und Markendrucke gestochen scharf wiedergeben. Treue-Apps fördern Mikrokäufe, die Verpackungsvolumina steigern, ohne neue Laufkundschaft zu erfordern. In allen Regionen resultiert daraus eine konsistente, hochfrequente Nachfrage auf dem Markt für Papierbecher, die mit den Einzelhandelszielen für einen reibungslosen Service übereinstimmt.

Staatliche Verbote von Einwegkunststoffen

Gesetzgeber machen Einwegkunststoffe zu einer kostspieligeren und eingeschränkten Option und erzwingen einen systemischen Wechsel hin zu Faserformaten. Die EU-Verordnung über Verpackungen und Verpackungsabfälle, die im März 2024 verabschiedet wurde, schreibt vollständige Recycelbarkeit vor und setzt ein Ziel zur Abfallreduzierung von 5 % bis 2030.[1]Auslandswirtschaftsdienst des US-amerikanischen Landwirtschaftsministeriums, „Europäische Union schließt neue Regeln für Verpackungen und Verpackungsabfallreduzierung ab”, usda.gov Südaustralien verbot ab September 2024 Kunststoffgetränkebehälter und leitete die Nachfrage sofort auf Faserbecheralternativen um. Schottland beabsichtigt, bis Ende 2025 einen Aufschlag von 25 Pence auf jeden Einweggetränkebecher zu erheben, wodurch Einzelhändler zu Mehrwegschleifen gedrängt werden, während Papierbecher als kostengünstigste Einwegalternative positioniert werden. Diese gesetzlichen Hebel schaffen vorhersehbare Ersatzzyklen, die es Verarbeitern ermöglichen, Investitionsausgaben für neue Formierlinien zu rationalisieren.

Expansion der Schnellrestaurant- und Essenslieferungs-Ökosysteme

Restaurant-Fußabdrücke weiten sich aus. McDonald's strebt bis 2027 weltweit 50.000 Filialen an, darunter 1.000 neue chinesische Standorte im Jahr 2025. Franchise-Analysten erwarten im Jahr 2025 netto 20.000 neue Einheiten, was die Gesamtzahl der Betriebe auf 851.000 erhöht und den Franchise-Umsatz auf über 936,4 Milliarden USD treibt. Jede Filiale bezieht große Mengen an markengebundenen heißen und kalten Papierbechern, um den Innen-, Drive-Through- und Lieferverkehr zu bedienen. Automatisierung und KI bei Aufgaben im Back-of-House-Bereich verkürzen die Servicezeiten, sodass der Durchsatz zunimmt, ohne dass zusätzliche Arbeitskräfte benötigt werden – was den Verpackungsdurchsatz pro Theke vervielfacht. Lieferungs-Apps, die nun auch Convenience- und Lebensmittelbestellungen abwickeln, übernehmen Lebensmittelservice-Deckel- und Isolierungsspezifikationen für eine einheitliche Qualität und steigern erneut das Volumen für die Papierbecher-Branche.

Einführung wässrig beschichteter, vollständig recycelbarer Heißbecher

Die Barrierewissenschaft erschließt ein zirkuläres Versprechen, das Markeninhaber seit langem anstreben. Die EarthCoating-Technologie von Smart Planet Technologies reduziert den Kunststoffeinsatz im Vergleich zu PE-beschichteten Bechern um bis zu 51 % und ist mit Standard-Pulpern kompatibel. Die Akzeptanz bei mehr als 40 nordamerikanischen Papiermühlen signalisiert kommerzielle Reife. Starbucks begann im Mai 2025 mit der Einführung mineralisch beschichteter, heimkompostierbarer Becher in Europa und bestätigte damit die wirtschaftliche Skaleneffekte für globale Ketten. Solche Innovationen helfen Einzelhändlern, interne ESG-Kennzahlen zu erfüllen und gleichzeitig leichte Preisaufschläge zu rechtfertigen. Die Technologiewelle unterstützt eine margensteigernde Schicht auf dem Markt für Papierbecher und zieht F&E-Verpflichtungen von etablierten Unternehmen und Start-ups gleichermaßen an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken in der Entsorgungs- und Recyclinginfrastruktur | -0.6% | Global, besonders ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Zellstoffpreisvolatilität belastet Margen | -0.8% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für Mehrwegbecherkreisläufe in Kaffeeketten | -0.4% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Neugestaltungs- und Zertifizierungsverzögerungen beim PFAS-Ausstieg | -0.3% | Regulierungszonen in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in der Entsorgungs- und Recyclinginfrastruktur

Viele kommunale Systeme verfügen noch nicht über die Ausrüstung, um Fasern von Beschichtungen in Bechern zu trennen, sodass gesammelte Becher trotz technischer Recycelbarkeit oft auf Deponien landen. Entwicklungsländer stehen vor begrenzten Budgets für die Materialrückgewinnung, was die Einführung der Papierbecher-Sortierung hemmt. Die Kreislaufwirtschaftsregeln der EU verschärfen die Kontrolle der Entsorgungswege, und Firmenkunden verlangen nun Nachweise über regionale Bechererfassung, bevor sie Aufträge vergeben. Bis die Infrastruktur aufgeholt hat, sieht sich die Papierbecher-Branche mit Reputationsfragen konfrontiert, die Volumina in Nischencafés und -veranstaltungen hin zu Mehrwegpilotprojekten verlagern können.

Zellstoffpreisvolatilität belastet Margen

Die Spotpreise für Zellstoff stiegen im April 2024 auf über 1.380 EUR/t, ein Plus von 7 % im Monatsvergleich. Streiks in Finnland und eine Explosion im Kemi-Werk reduzierten das Angebot, während gestiegene Energiekosten die Cashkosten chinesischer Mühlen erhöhten, was APP und Nine Dragons dazu veranlasste, die inländischen Papierpreise Anfang 2025 anzuheben. Eingangsschocks belasten die Margen der Verarbeiter und verzögern Maschinenaufrüstungen, die für das Kapazitätswachstum entscheidend sind. Schwankungen erschweren auch Preisgespräche mit großen Lebensmitteldienstleistungsketten, die mehrjährige Verträge erwarten, und bringen Risiken in Investitionsentscheidungen in der gesamten Papierbecher-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bechertyp: Heiße Becher behalten die Führung, während sich die Kaffeekultur ausbreitet

Heiße Becher machten 2025 44,92 % des Volumens aus, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,24 % wachsen. Die Papierbecher-Branche profitiert von einem globalen Anstieg von Spezialitätenkaffeehäusern, die eine hohe Wärmedämmung und lebendige Bechergrafiken für das Marken-Storytelling erfordern. Premium-Barrierebeschichtungen und doppelwandige Konstruktionen bieten beides und ermöglichen es Ketten, höhere Ticketpreise zu rechtfertigen. Kalte Becher schützen ihren Anteil in Eistee-, Erfrischungsgetränke- und Smoothie-Kanälen, doch das Wachstum hinkt hinterher, da der Wettbewerb durch leichte PET-Becher in warmen Klimazonen anhält. Kegel- und Spezialdesigns besetzen Nischen im Veranstaltungscatering, wo Differenzierung und nicht Massenvolumen maßgeblich ist. Starbucks' Umstieg auf Mineralbeschichtungen unterstreicht, wie heiße Becher F&E-Investitionen und Margensicherung verankern. Innovationen bei kalten Bechern konzentrieren sich auf strohhalmsparende Deckel und Fasertinten, aber ohne den zwingenden thermischen Barrierebedarf bleiben die Stückwerte niedriger.

Die Führungsposition der heißen Becher spiegelt auch regionale Wettermuster und Getränkerituale wider. Nordeuropa und Nordamerika verzeichnen verlängerte kühle Jahreszeiten, die die tägliche Nachfrage nach Heißgetränken aufrechterhalten. In Megalopolen des Asien-Pazifik-Raums nehmen Eisgetränke zu, aber Heißteetraditionen halten den Basiskonsum hoch genug, um ein ausgewogenes Portfolio zu unterstützen. Die Papierbecher-Branche passt sich an, indem sie modulare Laminierlinien anbietet, die zwischen Heiß- und Kaltspezifikationen wechseln, und so eine ganzjährige Anlagenauslastung sicherstellen. Spezialröster fragen bei Lieferanten nach kleineren Mindestbestellmengen mit häufigen Grafikwechseln, ein Serviceniveau, das nur fortschrittliche Verarbeiter erfüllen können. Diese Kundendynamik mäßigt die Fragmentierung, indem sie Skalierungsanbieter begünstigt, die Design, Formierung und Logistik bündeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Wandtyp: Doppelwandige Becher dominieren, einwandige gewinnen an Fahrt

Doppelwandige Becher hielten im Jahr 2025 einen Anteil von 47,10 %, bevorzugt wegen überlegenem Handkomfort und Wärmedämmung. Sie dienen auch als taktiles Signal für Premium-Positionierung in Kettenrestaurants. Dennoch wird erwartet, dass einwandige Designs mit einer CAGR von 5,78 % bis 2031 am schnellsten wachsen. Diese Beschleunigung resultiert aus Kosteneinsparungszielen in preissensiblen Märkten und aus Beschichtungstechnologien, die dünne Wände ohne Leistungseinbußen ermöglichen. Wässrige Beschichtungen mit Mikroluftporen verleihen einwandigen Bechern ausreichende Hitzebeständigkeit, sodass Schnellrestaurant-Betreiber die Wandanzahl reduzieren können, während sie die Kundenerwartungen erfüllen. Dreifachwandige Becher bleiben eine Nische, die in industriellen Kantinen eingesetzt wird, wo kochend heiße Brühen üblich sind.

Veränderungen in der E-Commerce-Verpackungspolitik – zugunsten leichterer Pakete zur Senkung der Frachtkosten – helfen auch einwandigen Formaten. Direktvertrieb-Kaffeeröster, die verpackte Getränke-Sets versenden, bevorzugen schlanke Becher für enge CO2-Bilanzierungskalkulatoren. In Produktionsbetrieben überarbeiten Verarbeiter Formierzyklen, um sie an die Geometrie einwandiger Becher anzupassen, und erhöhen so die Liniengeschwindigkeit. Dennoch behalten doppelwandige Becher in hochmargigen Märkten ihren Platz. Ketten mit starkem Markenkapital betrachten das dickere Gefühl als Teil des sensorischen Erlebnisses. Der Markt für Papierbecher bietet somit ein bifurkiertes Produktsortiment: einwandig für breite Erschwinglichkeit und doppelwandig für umsatzstarke Flaggschiff-Produkte.

Nach Kapazität: Kerngröße 4–8 oz dominiert, mittlere Becher gewinnen an Fahrt

Der Bereich 4–8 oz dominierte im Jahr 2025 mit einem Anteil von 62,85 %. Espresso-basierte Getränke, Einschränkungen bei Flugzeug-Servicetabletts und Portionskontrolle in der Unternehmenskantine halten dieses führende Volumen aufrecht. Größere Becher im Bereich 13–20 oz verzeichnen mit einer CAGR von 6,75 % bis 2031 das höchste Wachstum, da Schnellrestaurant-Mahlzeitenangebote Getränke für einen besseren Preis-Leistungs-Eindruck aufstocken. Nordamerikanische Schnellrestaurant-Ketten bewerben aromatisierte Latte-Variationen und gefrorene Mischungen, die größere Becher erfordern und so die inkrementelle Fasernachfrage ankurbeln. Das 9–12-oz-Segment bleibt die alltägliche Außer-Haus-Kaffeegröße in Europa und balanciert Tragekomfort mit Kalorienbewusstsein.

Schnell wachsende Mittelklassen in Südostasien akzeptieren größere Bechergrößen bei der Übernahme der westlichen Café-Kultur und drängen lokale Röster zur Erweiterung ihrer Kapazitätsportfolios. McDonald's globale Filialexpansion vertieft solche Umstellungskurven. Handwerksröster-Ketten betten QR-Codes auf mittlere Becher ein, um Kunden zu Treue-Apps zu leiten und so die Becherfläche als Marketinginstrument zu nutzen. Umgekehrt priorisieren Fluggesellschaften und Bahnbetreiber die Stapelhöhe und bleiben bei kleineren Bechern trotz stabiler Fahrgastzahlen. Insgesamt spiegelt die Kapazitätssegmentierung regionale Lebensstilpräferenzen wider, teilt aber eine Gemeinsamkeit – strukturelles Wachstum für die Papierbecher-Branche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Schnellrestaurants weiterhin führend, während institutionelle Betriebe aufholen

Schnellrestaurants lieferten 2025 57,85 % des Absatzes und bilden das Rückgrat des wiederkehrenden Volumens auf dem Markt für Papierbecher. Standardisierte Rezepte, strenge Portionsspezifikationen und globale Beschaffungszentren machen Schnellrestaurant-Ketten zu den Anker-Kunden für Verarbeiter. Institutionelles Catering verzeichnet eine CAGR von 6,02 % – die schnellste unter den Endverbrauchern – aufgrund von unternehmerischen Null-Abfall-Mandaten und der Wiederbelebung von Großveranstaltungen wie Konzerten und Fachmessen. Stadionbetreiber implementieren Closed-Loop-Getränkegeschirr-Programme, die eine duale Nachfrage nach recycelbaren Bechern und nach Mehrwegpilotprojekten schaffen, die bei Überlastungsszenarien Einweg-Backups benötigen.

Kaffeehäuser-Ketten besetzen eine mittelgroße Wachstumsnische, geschützt durch Markentreue und Premium-Getränke-Trends. Automatenbetreiber halten ein stabiles, aber reifes Anforderungsprofil aufrecht und bevorzugen kompakte Becherhülsen und enge Stückkosten. Verkehrsträger-Caterer halten spezialisierte Spezifikationen – leicht, schmalrandige Becher für den Trolleyeinsatz – und ihr Wachstum folgt den Passagierauslastungsquoten. Institutionelle Käufer integrieren nun Lebenszyklusanalyse-Klauseln in Ausschreibungen und belohnen Lieferanten mit transparenten End-of-Life-Daten. Diese Beschaffungsveränderung legitimiert Infrastrukturinvestitionen großer Verarbeiter und drängt die Papierbecher-Branche hin zu rückverfolgbarer Faserbeschaffung und betriebseigenen Rücknahmediensten.

Nach Vertriebskanal: Direktes B2B dominiert, während digitale Marktplätze skalieren

Direkte B2B-Verträge hielten im Jahr 2025 einen Anteil von 54,60 %, dank maßgeschneiderter Druckauflagen, Prognoseaustausch und technischer Unterstützung, die große Ketten fordern. Online-B2B-Marktplätze werden jedoch voraussichtlich bis 2031 mit einer CAGR von 6,98 % am schnellsten wachsen. Die Bequemlichkeit des Preisvergleichs, der Echtzeit-Lieferverfolgung und integrierter CO2-Kalkulatoren macht digitale Portale für mittelgroße Lebensmitteldienstleister ohne dedizierte Beschaffungsteams attraktiv. Einige Verarbeiter listen sich auf diesen Plattformen, um neue Regionen mit begrenztem Vertriebsaufwand zu testen.

Regionale Distributoren und Großhändler beliefern weiterhin unabhängige Cafés und kleine Caterer, bei denen gemischte Produktkörbe die Vorteile von Einzellieferantenverträgen überwiegen. Dennoch erodiert ihr Anteil allmählich, da Online-Plattformen die letzte Meile der Logistik verbessern. Für globale Ketten bleiben Direktverträge aufgrund der Volumenkomplexität und der Notwendigkeit proprietärer Barrierespezifikationen unverzichtbar. Auch hier integriert die Beschaffung E-Ausschreibungsportale für Angebotstransparenz, was Beziehungstiefe mit digitaler Effizienz verbindet. Diese Muster stärken insgesamt die stetige Diversifizierung in der Papierbecher-Branche.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 39,10 % des globalen Tonnageanteils und wird voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen – der höchsten unter allen Regionen. Chinas Papiersektor baute im Jahr 2024 10 % inländische Kapazität auf und sichert so reichlich Substrat für die Becherverarbeitung im Jahr 2025. Indiens Verpackungsmarkt wird voraussichtlich bis 2025 204,81 Milliarden USD erreichen und mit einer CAGR von 26,7 % wachsen – ein Maßstab, der die Endmarktnachfrage nach Bechern im Bereich der Essenslieferung vertieft. Das jährliche Verpackungswachstum Vietnams von 9,73 % demonstriert Fertigungswettbewerbsfähigkeit, die auch Becherexporte in die gesamte ASEAN-Region speist. Steigende verfügbare Einkommen und ein Wandel hin zur Marken-Café-Kultur stützen das regionale Volumen und machen den Asien-Pazifik-Raum zum Wachstumsanker der Papierbecher-Branche.

Nordamerika bleibt ein reifer, aber technologisch fortschrittlicher Markt. Der im Februar 2025 vom US-amerikanischen Lebensmittel- und Arzneimittelüberwachungsbehörde (FDA) abgeschlossene PFAS-Ausstieg treibt die Einführung wässriger und mineralischer Barrierebeschichtungen voran. Georgia-Pacific investierte im Jahr 2024 2 Milliarden USD in sieben US-amerikanische Werke, um Produktionsflexibilität zu erhalten und Nachhaltigkeitsziele zu erfüllen. Moderne Recyclingsysteme und unternehmerische ESG-Berichterstattung fördern Premium-Angebote, wobei Verarbeiter eher über End-of-Life-Zertifizierungen als über den reinen Preis konkurrieren. Das Einheitenwachstum ist langsamer, aber die Margen sind durch Mehrwertspezifikationen wie Faserdeckel stärker.

Europa verfolgt einen regulierungsgetriebenen Kurs. Verbindliche Recycelbarkeit bis 2030 gewährleistet eine stetige Substitution von Kunststoffverpackungen hin zu papierbasierten Bechern. Huhtamaki erweiterte im Oktober 2024 die Faserdeckel-Kapazität in Nordirland, um die regionale Nachfrage nach kunststofffreien Komponenten zu decken. Die Region setzt auf Pay-per-Cup-Modelle oder Steueranreize, um Verbraucher zu Mehrwegbehältern zu drängen, positioniert aber dennoch Faserbecher als die konforme Einwegoption. Wachstumsinseln in Osteuropa, angetrieben durch steigende Schnellrestaurant-Penetration, helfen, die reifen Volumina in Westeuropa auszugleichen.

Der Nahe Osten und Afrika sowie Südamerika stellen aufstrebende Chancenregionen dar. Infrastrukturlücken und wirtschaftliche Schwankungen dämpfen das unmittelbare Skalierungspotenzial, doch Essenslieferungs-Apps und internationale Kaffeeketten pflanzen frühe Samen. Verarbeiter gründen Joint Ventures mit lokalen Papiermühlen, um die Versorgung zu lokalisieren und Währungsrisiken sowie Importzölle zu mindern. Ihr Beitrag zur Marktgröße für Papierbecher ist noch bescheiden, doch längerfristige demografische Trends deuten auf inkrementelle Tonnage-Möglichkeiten hin.

Wettbewerbslandschaft

Führende Unternehmen der Papierbecher-Branche

Der Markt für Papierbecher weist eine moderate Fragmentierung auf, bei der führende multinationale Konzerne neben einer langen Reihe regionaler Verarbeiter koexistieren. Huhtamaki, Dart Container und Georgia-Pacific führen in Bezug auf Kapitalintensität, F&E-Pipelines und kontinentübergreifende Liefernetzwerke. Sie integrieren die vorgelagerte Zellstoffbeschaffung und die nachgelagerte Kundendesignunterstützung und sichern so Qualitäts- und Kostenkontrolle. Graphic Packaging International investiert 136 Millionen USD in seine Macon-Mühle, um Vorhangbeschichtungskapazität hinzuzufügen und Barriereinnovationen im eigenen Haus zu halten.[3]Wirtschaftsförderungsbehörde des Bundesstaates Georgia, „Graphic Packaging International investiert 136 Millionen USD”, georgia.org

Nachhaltigkeit treibt die Hauptstrategien voran. Dart Container arbeitete im September 2024 mit PulPac zusammen, um trockengeformte Fasern einzuführen, die CO2-Emissionen um 80 % reduzieren und die Formiergeschwindigkeit erhöhen. Seda Group stellte im Januar 2025 EcoFit-Faserdeckel vor und verdeutlicht damit, wie Nischenanbieter durch Produktdifferenzierung Raum gewinnen. Größere etablierte Unternehmen setzen KI-gestützte Liniensteuerungen ein, um Arbeitskräftemangel zu bewältigen und die Ausbeute zu erhalten. Verpackungsautomatisierungsausgaben wachsen parallel dazu, wobei der umfassendere Markt für Verpackungsautomatisierung bis 2034 voraussichtlich auf 158,60 Milliarden USD verdoppelt wird.

Regionale Herausforderer nutzen Nähevorteile. Mehrere chinesische Verarbeiter skalieren schnell, indem sie lokalen Zellstoff mit exportorientierter Becherformierung verbinden. Unterdessen zielen US-amerikanische Spezialunternehmen auf Stadionkonzessionen mit designreichen Sonderauflagen. Unternehmenseinkaufsteams bewerten nun Recycelbarkeit, Lieferkettentransparenz und Treibhausgasbilanzierung in Lieferanten-Scorecards, was die Hürde für Neueinsteiger erhöht. Diese sich entwickelnde Checkliste schränkt die Zahl der tragfähigen Lieferantenpools ein und verleiht etablierten Unternehmen einen strukturellen Vorteil, obwohl agile Newcomer mit patentierten Beschichtungen oder Closed-Loop-Servicepaketen disruptiv wirken können.

Marktführer bei Papierbechern

Huhtamaki oyj

Kap Cones Private Limited

Graphic Packaging International LLC

Dart container corporation

Converpack Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Graphic Packaging International kündigte eine Investition von 136 Millionen USD in seine Macon-Mühle an, um Vorhangbeschichtungstechnologie hinzuzufügen und 460 Arbeitsplätze zu sichern.

- Februar 2025: Die US-amerikanische Lebensmittel- und Arzneimittelüberwachungsbehörde (FDA) bestätigte das Ende der PFAS-Verwendung in US-amerikanischen Lebensmittelverpackungen und beschleunigt damit die Einführung alternativer Barrieren.

- Januar 2025: Seda Group veröffentlichte den EcoFit-Deckel und kompostierbare doppelwandige Kaltbecher, um der wachsenden Nachfrage nach kunststofffreien Getränkeverpackungen zu begegnen.

- Dezember 2024: Georgia-Pacific genehmigte eine Tissue-Erweiterung im Wert von 90 Millionen USD, die indirekt die Kapazität für Bechersubstrat unterstützt.

Geltungsbereich des globalen Papierbecher-Branchenberichts

Die Studie verfolgt die Nachfrage nach papierbasierten Bechern in Bezug auf den Umsatz (USD). Der Umfang der Studie ist auf Papierbecher beschränkt. Die Studie verfolgt die Marktgröße in Bezug auf den Umsatz für die jeweiligen Endverbraucher-Branchenvertikalen in den jeweiligen Ländern aus den aufgeführten Produkttypen. Die Studie berücksichtigt die Auswirkungen geopolitischer Faktoren auf den Markt für Papierbecher, wichtige Themen und endverbraucherbezogene Nachfragezyklen.

Der Markt für Papierbecher ist nach Bechertyp (heiße Papierbecher, kalte Papierbecher), Endverbraucher (Schnellrestaurants, institutionelle und andere Endverbraucher), Wandtyp (einwandige Papierbecher, doppelwandige Papierbecher und dreifachwandige Papierbecher) und Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Frankreich, Deutschland, Italien, Spanien, übriges Europa], Asien-Pazifik [China, Japan, Indien, Australien und übriges Asien-Pazifik], Lateinamerika [Brasilien, Argentinien, Mexiko und übriges Lateinamerika], Naher Osten und Afrika [Saudi-Arabien, Südafrika, Ägypten und übriger Naher Osten und Afrika]) segmentiert. Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Heiße Papierbecher |

| Kalte Papierbecher |

| Kegel- und Spezialbecher |

| Einwandig |

| Doppelwandig |

| Dreifachwandig |

| 4–8 |

| 9–12 |

| 13–20 |

| >20 |

| Schnellrestaurants (QSR) |

| Kaffeeketten und Automatenbetreiber |

| Institutionelles Catering |

| Fluggesellschaften und Bahnbetreiber |

| Sonstige |

| Direkt (B2B-Verträge) |

| Distributoren und Großhändler |

| Online-B2B-Marktplätze |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bechertyp | Heiße Papierbecher | ||

| Kalte Papierbecher | |||

| Kegel- und Spezialbecher | |||

| Nach Wandtyp | Einwandig | ||

| Doppelwandig | |||

| Dreifachwandig | |||

| Nach Kapazität (oz) | 4–8 | ||

| 9–12 | |||

| 13–20 | |||

| >20 | |||

| Nach Endverbraucher | Schnellrestaurants (QSR) | ||

| Kaffeeketten und Automatenbetreiber | |||

| Institutionelles Catering | |||

| Fluggesellschaften und Bahnbetreiber | |||

| Sonstige | |||

| Nach Vertriebskanal | Direkt (B2B-Verträge) | ||

| Distributoren und Großhändler | |||

| Online-B2B-Marktplätze | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt der Papierbecher-Branche?

Die Marktgröße für Papierbecher beläuft sich im Jahr 2026 auf 5,41 Millionen Tonnen und wird bis 2031 voraussichtlich 6,41 Millionen Tonnen erreichen.

Welche Region führt den Markt für Papierbecher an?

Asien-Pazifik führt mit einem Anteil von 39,10 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen.

Wie beeinflussen Regulierungen die Nachfrage nach Papierbechern?

Globale Verbote von Einwegkunststoffen, wie die verbindliche Recycelbarkeitsregel der EU und staatliche Verbote in Australien, treiben einen strukturellen Wandel von Kunststoff- hin zu Faserbechern voran.

Welches Segment hat den größten Marktanteil nach Bechertyp?

Heiße Becher dominieren mit einem Anteil von 44,92 % im Jahr 2025 aufgrund der starken Kaffeekultur und des Bedarfs an thermischer Leistung.

Warum sind wässrige und mineralische Beschichtungen wichtig?

Diese Beschichtungen ermöglichen vollständige Recycelbarkeit und die Einhaltung von PFAS-freien Vorgaben und helfen Marken, Nachhaltigkeitsziele zu erreichen, ohne die Becherleistung zu beeinträchtigen.

Wie schnell wachsen Online-B2B-Marktplätze für Becher?

Online-B2B-Marktplätze in der Papierbecher-Branche werden voraussichtlich von 2026 bis 2031 eine CAGR von 6,98 % verzeichnen, was den Trend zur Digitalisierung der Beschaffung widerspiegelt.

Seite zuletzt aktualisiert am: