Marktgröße und Marktanteil für konfektionierte flexible Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

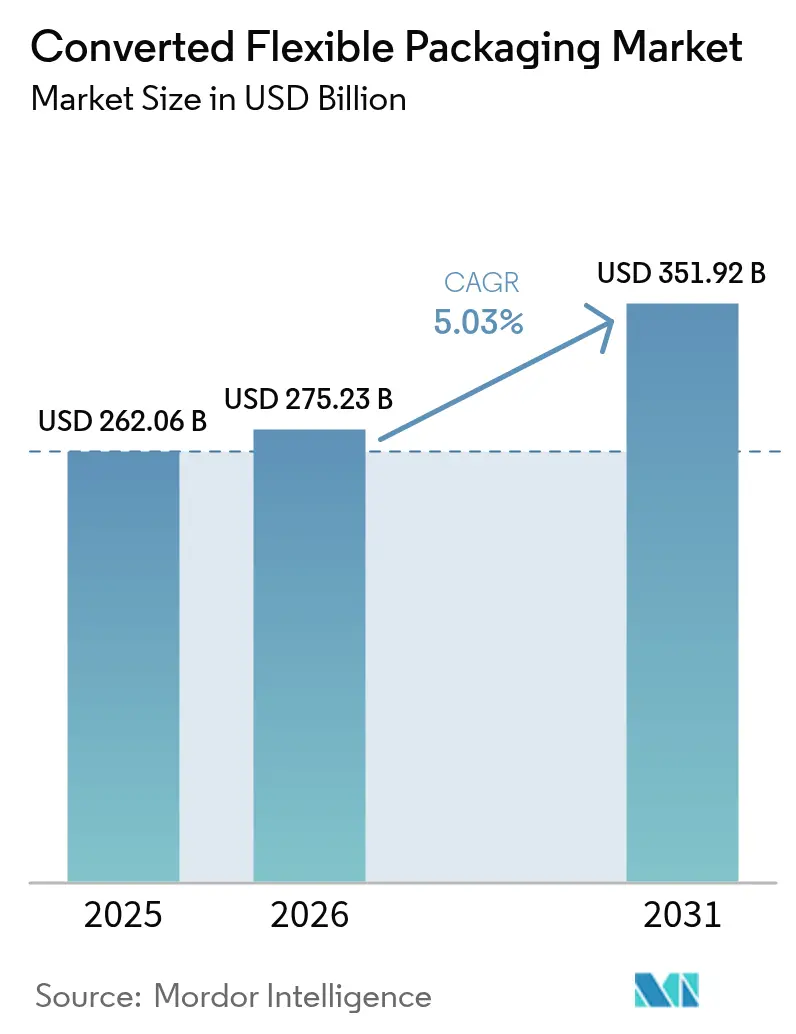

| Marktgröße (2026) | 275.23 Milliarden US-Dollar |

| Marktgröße (2031) | 351.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für konfektionierte flexible Verpackungen von Mordor Intelligence

Die Marktgröße für konfektionierte flexible Verpackungen wurde im Jahr 2025 auf USD 262,06 Milliarden bewertet und wird voraussichtlich von USD 275,23 Milliarden im Jahr 2026 auf USD 351,92 Milliarden bis 2031 wachsen, bei einem CAGR von 5,03 % während des Prognosezeitraums (2026–2031). Diese robuste Entwicklung signalisiert, wie regulatorische Vorgaben, Durchbrüche bei Monofolien und die Verbrauchernachfrage nach praktischen, umweltschonenden Verpackungen die Wertschöpfung in den Bereichen Lebensmittel, Pharma, E-Commerce und Körperpflege neu gestalten. Verpackungskonverter priorisieren recyclingfähige Strukturen, Digitaldruck und Leichtbaustrategien, um Logistikkosten zu senken, Scope-3-Emissionen zu reduzieren und die Gebührenschwellen der erweiterten Herstellerverantwortung (EPR) in Europa und mehreren US-Bundesstaaten zu erfüllen. Asien-Pazifik verankert 40,12 % der weltweiten Nachfrage, gestützt durch integrierte Lieferketten und das Wachstum des städtischen Konsums, während der Nahe Osten und Afrika mit dem schnellsten CAGR von 8,63 % inmitten von Infrastrukturausbau und demografischen Rückenwind verzeichnen. Materialverschiebungen begünstigen Biokunststoffe, die mit einem CAGR von 7,75 % wachsen, sowie Hochbarriere-Mono-Polypropylenfolien, die mit den EU-Recyclingfähigkeitsregeln übereinstimmen. Wettbewerbsreaktionen betonen Fusionen zur Skalenerzielung, wie die Fusion von Amcor im Wert von USD 13,6 Milliarden (ausschließlich in Aktien) mit Berry Global zeigt, die bis 2027 Synergien von USD 650 Millionen anstrebt.

Wesentliche Erkenntnisse des Berichts

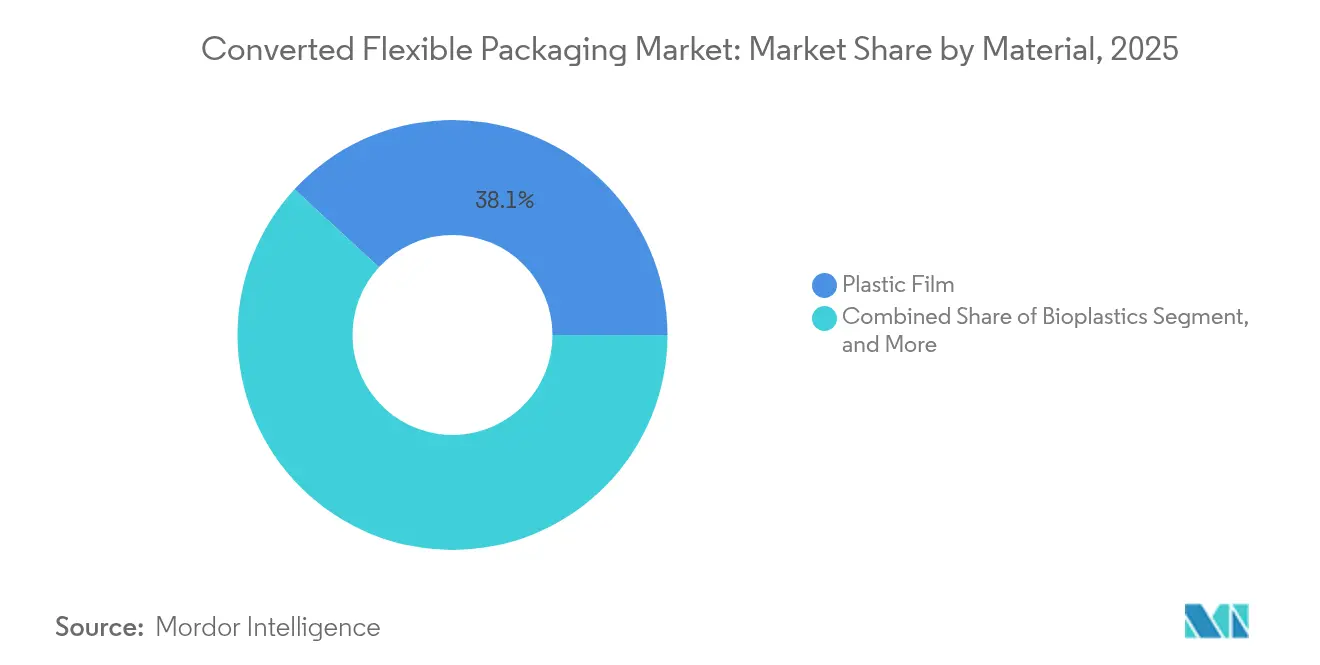

- Nach Material führten Kunststofffolien mit 38,14 % des Marktanteils für konfektionierte flexible Verpackungen im Jahr 2025, während Biokunststoffe bis 2031 mit einem CAGR von 7,62 % zulegen sollen.

- Nach Verpackungsformat entfielen Beutel auf 61,63 % der Marktgröße für konfektionierte flexible Verpackungen im Jahr 2025 und wachsen bis 2031 mit einem CAGR von 7,01 %.

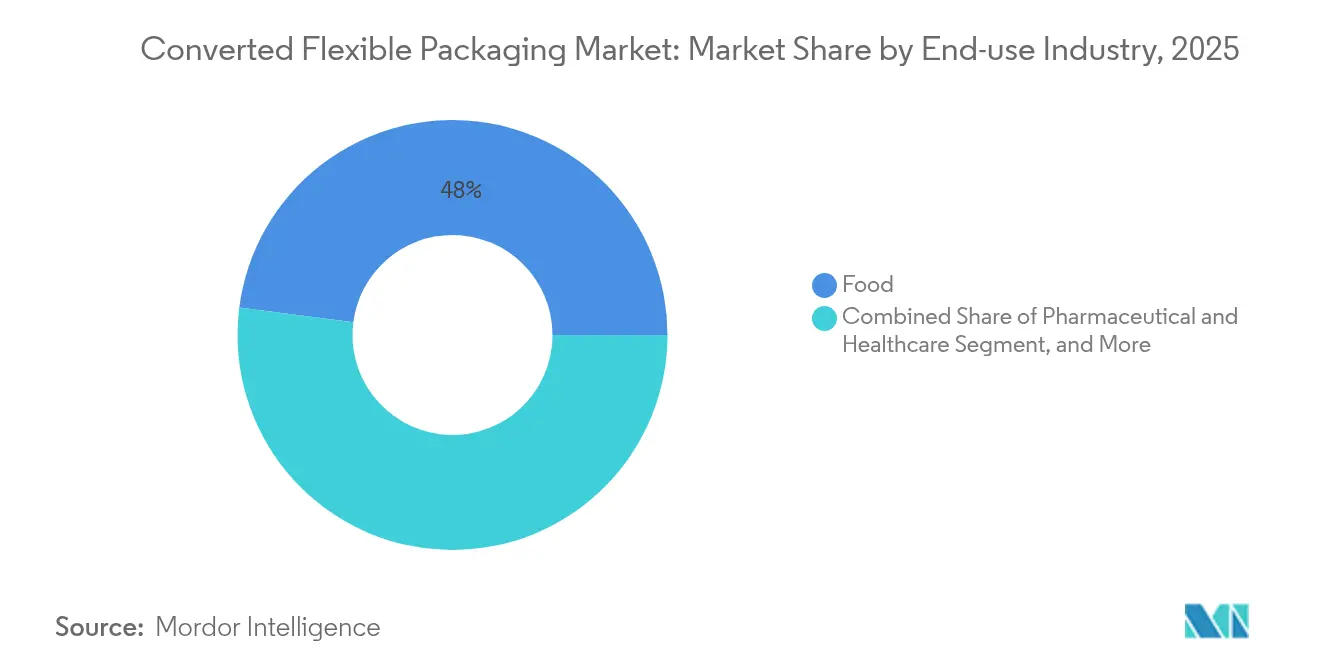

- Nach Endverbrauchsbranche wachsen Pharma- und Gesundheitsanwendungen bis 2031 mit einem CAGR von 8,3 % und übertreffen damit die ausgereifte Lebensmittelkategorie, die im Jahr 2025 einen Umsatzanteil von 47,96 % beibehielt.

- Nach Vertriebskanal entfiel der Direktvertriebskanal auf 81,14 % der Marktgröße für konfektionierte flexible Verpackungen im Jahr 2025, während der indirekte Vertriebskanal bis 2031 mit einem CAGR von 6,26 % wächst.

- Nach Geografie ist das Segment Naher Osten und Afrika positioniert, um zwischen 2026–2031 mit einem CAGR von 8,51 % zu expandieren, während Asien-Pazifik im Jahr 2025 einen Anteil von 39,62 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für konfektionierte flexible Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Konsums von Speisen und Getränken für unterwegs | +1.2% | Global, mit frühen Gewinnen in Nordamerika und städtischen Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| E-Commerce beschleunigt die Nachfrage nach schützenden Versandformate | +0.9% | Global, Ausbreitung von Nordamerika und EU auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Einführung von Hochbarriere-Monomaterialfolien für Recyclingfähigkeit | +0.8% | EU-Kernmarkt, Ausbreitung nach Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortgeschrittener Digitaldruck ermöglicht SKU-Proliferation bei niedrigen Mindestbestellmengen | +0.6% | Nordamerika und EU, ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Verbote von Hartkunststoffen in Frischwarenkanälen | +0.4% | EU, ausgewählte nordamerikanische Bundesstaaten, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Konsums von Speisen und Getränken für unterwegs

Städtische Lebensstile verkürzen weiterhin die Essenszeiten und fördern eine höhere Nachfrage nach verzehrfertigen Snacks, Einzel-Getränkeportionen und wiederverschließbaren Beuteln. Die USDA-Lebensmitteltrenddaten 2024 zeigten, dass mehr als 50 % der US-amerikanischen Verbraucher Produkte suchen, die Portabilität und Umweltinformationen auf der Verpackung verbinden. [1]USDA, "Lebensmitteltrends 2025," Extension.psu.edu Marken reagieren mit leichten Standbeuteln, die im Vergleich zu Schalen und Gläsern die Versandkosten senken und die dimensionalen Gewichtsgebühren für den Omnichannel-Vertrieb reduzieren. Digitale Druckmaschinen wie die HP Indigo 200K ermöglichen schnelle Artwork-Änderungen und helfen regionalen Marken, limitierte Geschmacksrichtungen ohne die Bindung von Betriebskapital in Druckplatten zu testen. Die regulatorische Kontrolle im Rahmen des FDA-Programms „New Era of Smarter Food Safety Blueprint” erhöht die Verpackungsintegrität bei der Direktlieferung an Verbraucher und verstärkt damit die Nachfrage im Markt für konfektionierte flexible Verpackungen nach Hochbarriere-Lösungen mit Wiederverschluss.

E-Commerce beschleunigt die Nachfrage nach schützenden Versandformaten

Paketdienstleister verarbeiten steigende Mengen an Nahrungsergänzungsmitteln, Bekleidung und Kleinelektronik, was einen Wandel von Wellpappe zu Luftpolsterversandtaschen und recyclingfähigen Polyethylen-Versandverpackungen auslöst, die Artikel schützen und dabei das Paketgewicht reduzieren. Eine Ökobilanz der Flexible Packaging Association aus dem Jahr 2024 bestätigte, dass Polymailer einen geringeren Treibhausgasfußabdruck und 47 % weniger Einsatz fossiler Energie aufweisen als vergleichbare Hartkartons. Amazon und Mondi haben gemeinsam bordsteinrecyclingfähige Versandtaschen entwickelt, die 2024 drei Nachhaltigkeitspreise gewannen, was den Markenwertbeitrag umweltfreundlicherer Lösungen für die letzte Meile beweist. Forschungen des US-Landwirtschaftsministeriums zu sojabasierten Biopolymeren deuten darauf hin, dass künftige Marktteilnehmer schützende Versandtaschen auf kompostierbare Substrate umstellen könnten, ohne die Leistung beim Falltest zu beeinträchtigen.

Einführung von Hochbarriere-Monomaterialfolien für Recyclingfähigkeit

Konverter beeilen sich, mehrschichtige PET/Al-Folie-Laminate durch Mono-Polypropylen- oder Mono-Polyethylen-Strukturen zu ersetzen, die die Sort-B-Recyclingprotokolle in Europa bestehen. Jindal Films' BICOR™ MBH568 liefert eine PP-Zusammensetzung von ≥95 % und erfüllt die für salzige Snacks erforderlichen Sauerstoff- und Feuchtigkeitsbarrieren, während mechanische Recyclingströme ermöglicht werden. Das neueste Portfolio von SÜDPACK reduziert das CO₂ von der Rohstoffgewinnung bis zum Werkstor um ein Drittel gegenüber Verbundlaminaten, was Einzelhändlern einen einfachen Weg bietet, freiwillige Scope-3-Ziele zu erreichen. Die EU-Verordnung 2025/40 beschleunigt die Markteinführung, indem sie vorschreibt, dass alle Verpackungen bis 2030 recyclingfähig sein müssen.

Fortgeschrittener Digitaldruck ermöglicht SKU-Proliferation bei niedrigen Mindestbestellmengen

Die Umstellung der Druckmaschinflotte von ePac Flexible Packaging auf HP Indigo 200K-Maschinen steigert die Laufgeschwindigkeit um 30 % und die Produktivität um 45 %, sodass Mikromarken Kampagnen mit 5.000 Einheiten und fotorealistischer Grafik bestellen können. Windmöller & Hölscher plant 2026 eine Hybrid-Druckmaschine mit 150 m/min, die Flexo-Weiß mit wasserverdünnbaren Digitalfarben für einen umweltfreundlicheren Betrieb vereint. Variabler Datendruck verwandelt Beutel in Engagement-Instrumente, in die QR-Codes eingebettet werden, die mit Treueprogrammen oder Rückverfolgbarkeit auf Farmebene verknüpft sind, und verkürzt die SKU-Einführungszyklen von sechs Monaten auf sechs Wochen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken in der Recyclinginfrastruktur für komplexe Mehrschichtstoffe | -1.1% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Rohölpreisschwankungen, die Polymerkosten beeinflussen | -0.8% | Global, mit höheren Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| EPR-Gebühren, die die Margen belasten | -0.6% | EU, ausbreitung auf Nordamerika und ausgewählte Länder in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| BOPP/BOPET-Folienüberkapazität, die Preiskriege antreibt | -0.4% | Kernmarkt Asien-Pazifik, mit globalen Spillover-Effekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in der Recyclinginfrastruktur für komplexe Mehrschichtstoffe

Pfandrücknahmesysteme erfassen Flaschen, zielen aber selten auf Folien ab, sodass Verbrauchern keine Wege zum Recycling von laminierten Snack- oder Pharmaverpackungen zur Verfügung stehen. Die EU-Verpackungs- und Verpackungsabfallverordnung (PPWR) legt Sammelziele für Flaschen bis 2029 fest, bleibt jedoch bei flexiblen Formaten stumm, was Compliance-Unsicherheiten erzeugt. [2]Lexology, "Wichtige Änderungen der EU-Verpackungsregeln," Lexology.com Fortgeschrittene Recyclingallianzen – wie Mondelēz und Amcor, die Cadbury-Verpackungen mit 80 % chemisch recyceltem Inhalt liefern – belegen die technische Machbarkeit, hängen jedoch von noch nicht skalierten Pyrolyse-Hubs ab. Kapitalbedarf von mehr als USD 10 Milliarden könnte den Infrastrukturausbau in Südostasien und Lateinamerika verzögern und den Fortschritt in Richtung Kreislaufwirtschaft verlangsamen.

Rohölpreisschwankungen, die Polymerkosten beeinflussen

Die Störungen durch Hurrikan Beryl im Jahr 2024 erhöhten die US-amerikanischen Spotpreise für Polyethylen und Polypropylen um 5 Cent pro Pfund, während PET-Harz infolge von Ethylenglykol-Engpässen um 1 Cent stieg. [3]Texas Chemistry Council, "Sturmunterbrechungen treiben Harzpreise in die Höhe," TexasChemistry.org Exportmengen beanspruchen inzwischen 46 % der US-amerikanischen PE-Produktion und verschärfen die inländischen Engpässe bei Wetterereignissen. Kleinere Konverter mit wöchentlichen Harzkäufen stehen vor Liquiditätsengpässen, da sie fertige Waren nicht sofort neu bepreisen können, was die Bruttomargen in der Branche für konfektionierte flexible Verpackungen drückt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Disruption durch Biokunststoffe beschleunigt sich trotz Dominanz von Kunststofffolien

Kunststofffolien behielten im Jahr 2025 einen Marktanteil von 38,14 % im Markt für konfektionierte flexible Verpackungen aufgrund fest verankerter Extrusionsanlagen und bewährter Leistung in Snack-, Molkerei- und E-Commerce-Versandtaschen-Anwendungen. Innerhalb dieser Gruppe dient Polyethylen Tiefkühlkost und Stretchhauben, während Polypropylen durch Monomaterial-Initiativen an Bedeutung gewinnt, die Recyclingziele gemäß EU 2025/40 unterstützen. Polyethylenterephthalat besetzt Hochbarriererandnischen wie Kaffee, aber seine Mehrschichtigkeit verstärkt EPR-Strafen. Aluminiumfolie bleibt entscheidend für Pharmazeutika und Instantgetränke, wo eine 100%ige Feuchtigkeits- und Sauerstoffbarriere unabdingbar ist.

Biokunststoffe, obwohl von einer kleineren Basis ausgehend, verzeichnen einen CAGR von 7,62 %, gestützt durch Stärkeblend- und PLA-Fortschritte, die dem ASTM-Heimkompostierungsentwurfsstandard WK81525 entsprechen. Investitionen globaler Harzproduzenten und lokaler Start-ups signalisieren Kapazitätserweiterungen, die das Angebot bis 2030 verdoppeln könnten. Kostenaufschläge gegenüber fossilen Polymeren verringern sich, unterstützt durch stabile Zuckerrohrethanol-Preise und politische Anreize. Lebensmittelmarken nutzen kompostierbare Folien für Frischprodukte und Einzel-Kaffeekapseln, was mit den kommunalen Bioabfallsammel-Rollouts übereinstimmt. Die Marktgröße für konfektionierte flexible Verpackungen bei Biokunststoffen gewinnt daher an Dynamik, da obligatorische Recyclinginhalt-Schwellenwerte Versuche mit erneuerbaren Ersatzstoffen für schwer recycelbare Laminate ankurbeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Nach Verpackungsformat: Beutel festigen ihre Marktführerschaft durch Vielseitigkeit

Beutel dominierten im Jahr 2025 mit einem Marktanteil von 61,63 % im Markt für konfektionierte flexible Verpackungen, angetrieben durch Standbeutelmodelle, die die Regalpräsenz optimieren und vor dem Befüllen flach verschickt werden, was Frachtausemissionen erheblich reduziert. Beutel mit Ausgießer dringen in den Bereich trinkfertiger Sportgetränke vor, während retortenfähige Varianten auf Tiernahrung und Babynahrung mit Umgebungstemperatur abzielen. Digitaldruck beschleunigt die SKU-Abstufung und ermöglicht saisonale Gestaltungen und Influencer-Kooperationen ohne hohe Mindestbestellmengen. Rollenmaterial und Deckelfolien unterstützen Hochgeschwindigkeits-Form-Füll-Siegellinien in Snacks und Joghurt und halten ihre Position dort, wo Kapitalausrüstung abgeschrieben ist.

Die Marktgröße für konfektionierte flexible Verpackungen bei Beuteln wird bis 2031 voraussichtlich mit einem CAGR von 7,01 % steigen, da Mono-PE-Laminat-Durchbrüche die Barrierelücken gegenüber PET/Folie schließen. Papierbasierte Standbeutel mit internen Biobeschichtungen debütieren in Premium-Granola und Konfekt und sprechen Versprechen zur Kunststoffreduktion an. Säcke und Beutel adressieren Schüttgetreide und Chemikalien, doch ein langsamerer E-Commerce-Aufgriff begrenzt die Expansion. Geformte und Reißverschlussformate bieten Differenzierung in überfüllten Regalen, und Wiederverschlussmerkmale verringern Lebensmittelverschwendung – eine Kennzahl, die von vielen Einzelhändlern verfolgt wird. Da der Omnichannel-Handel traditionelle Handelsgrenzen verwischt, sichert die Vielseitigkeit von Beuteln ihre Wachstumstrajektorie.

Nach Endverbrauchsbranche: Pharmazeutisches Wachstum übertrifft die Reife des Lebensmittelmarktes

Lebensmittel behielten im Jahr 2025 einen Umsatzanteil von 47,96 %, der Backwaren, Süßwaren, Molkereiprodukte, Fleisch und Fertiggerichte umfasst. Reformulierungen hin zu klareren Etiketten und Portionskontrolle steigern die Nachfrage nach Hochbarriere-Wiederverschlussverpackungen, die die Haltbarkeit verlängern und die Ergonomie von Snackgrößen unterstützen. Allerdings wird die mitteleinstellige Wachstumskurve des Lebensmittelsegments von Pharma- und Gesundheitsverpackungen übertroffen, die mit einem CAGR von 8,3 % wachsen.

Die Marktgröße für konfektionierte flexible Verpackungen im Pharmabereich profitiert von einer alternden Bevölkerung und Kühlketten-Biologika, die laminierte Folien mit niedrigen Sauerstofftransmissionsraten erfordern. Die Serialisierungsaktualisierung der FDA von 2025 schreibt manipulationssichere und Datenträger-Funktionen auf Beuteln und Blisterdeckelfolien vor. Volumina von Onkologie- und Diabetesmedikamenten steigen und befeuern die Nachfrage nach vorfüllbaren Beuteln und IV-Beuteln. Körperpflege und Kosmetik nutzen metallisierte Standbeutel für Nachfüllformate, als Reaktion auf Kreislaufwirtschaftspiloten der Einzelhändler. Haushaltsreiniger wechseln zu konzentrierten Nachfüllungen in Beuteln mit Ausgießer, doch das reduzierte Volumen kompensiert teilweise das Wachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Nach Vertriebskanal: Dominanz des Direktvertriebs spiegelt Branchenkonsolidierung wider

Direktverträge entfielen im Jahr 2025 auf 81,14 % des Marktanteils für konfektionierte flexible Verpackungen, da Konverter Markeninhaber durch gemeinsame Entwicklungsvereinbarungen und langfristige Preisformeln einbinden, die die Harzpreisexposition stabilisieren. Die Post-Pandemie-Regionalisierung der Lieferkette hat dazu geführt, dass große Konsumgüterhersteller (CPG) weniger, aber stärker integrierte Partner bevorzugen, die Design-, Laminier-, Konvertier- und Logistikdienstleistungen innerhalb eines einzigen Servicevertrags (SLA) liefern können.

Indirekte Kanäle, die mit einem CAGR von 6,26 % wachsen, umfassen Distributoren und Druckbroker, die handwerkliche Lebensmittelhersteller, Nahrungsergänzungsmittel-Start-ups und Handelsmarken-Einzelhändler bedienen. Digitale Ladenfronten verbessern den Zugang zu Stanzformenbibliotheken und Angebotsmaschinen und senken die Hürden für Kleinstauflagen. Hybridmodelle entstehen, bei denen Konverter das Strukturdesign übernehmen und den Druck an regionale digitale Hubs auslagern. Da Konsolidierung allgegenwärtig ist, schätzt die Branche für konfektionierte flexible Verpackungen dennoch lokale Reaktionsfähigkeit und lässt Raum für spezialisierte Broker in entlegenen Regionen.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 39,62 % aufgrund integrierter Harz-zu-Folie-Komplexe, bevölkerungsreicher Verbraucherbasen und agiler Konverter-Ökosysteme. Chinas Produktion von flexiblen Verpackungen erreichte im Jahr 2023 RMB 121,34 Milliarden und ist für einen CAGR von 7,16 % bis 2027 gerüstet, gestützt durch Snack-Exporte und steigende Akzeptanz von Fertiggerichten. Die indische Nachfrage wächst im Zuge des Konsums verpackter Lebensmittel, doch Kapazitätsengpässe veranlassen UFlex, im ersten Quartal 2024 einen Nettoumsatz von INR 36.825 Millionen zu melden, während Importe die Lücken füllen. Überkapazitäten bei BOPP/BOPET-Folien erzeugen Preisgegenwind, doch die langfristigen Fundamentaldaten bleiben intakt.

Nordamerika profitiert von einer ausgereiften Recyclinginfrastruktur und hoher E-Commerce-Durchdringung. EPR-Gesetzgebung auf Bundesstaatsebene treibt Markenumstellungen auf Monomaterial-Beutel voran, während Polymerversorgungsrisiken durch Hurrikane an der Golfküste das Thema Lieferkettendiversifizierung auf den Agenden der Führungsebene halten. Die Einführung von Digitaldruck ist global führend, wobei ePac 23 nordamerikanische Standorte ausbaut, um Kurzaufträge zu bedienen, was den Technologiestandard der Region anhebt.

Europas strenge PPWR und steigende EPR-Gebühren stellen es an die Spitze der Kreislaufwirtschaftsinnovation. Deutsche Einzelhändler schreiben für Handelsmarken-Flexverpackungen bis 2028 mindestens 30 % Recyclatanteil vor, was die Forschung und Entwicklung im Bereich des chemischen Recyclings beschleunigt. Das Vereinigte Königreich formalisierte Gebührenregelungen im Jahr 2024 und zwingt zur sofortigen Neugestaltung von Mehrschichtlaminaten. Osteuropa dient als kosteneffiziente Produktionsbasis für westliche Marken, muss sich jedoch an die EU-Recyclingfähigkeitsdirektiven anpassen.

Der Nahe Osten und Afrika verzeichnen den schnellsten CAGR von 8,51 %, gestützt durch die Expansion des Golf-Food-Service-Sektors und die Formalisierung des afrikanischen FMCG-Sektors. Die saudische Vision 2030 zielt auf 42 % lokale Lebensmittelselbstversorgung ab und erfordert Beutel- und Deckelfolienlinien. Nigerias Markt für Beutelwasser bleibt ein volumenstarker Nutzer von LDPE-Folie, obwohl Umweltbehörden auf dickere, recyclingfähige Strukturen drängen.

Südamerika verzeichnet ein moderates Wachstum, wobei Brasiliens Agrarexporte die Nachfrage nach Barrierefolien für Kaffee und Fleisch unterstützen. Argentiniens Währungsvolatilität dämpft Kapitalimporte, doch regionale Akteure wie Grupo HZ investieren weiterhin in Laserschneiden und wasserbasierte Tinten zur Differenzierung.

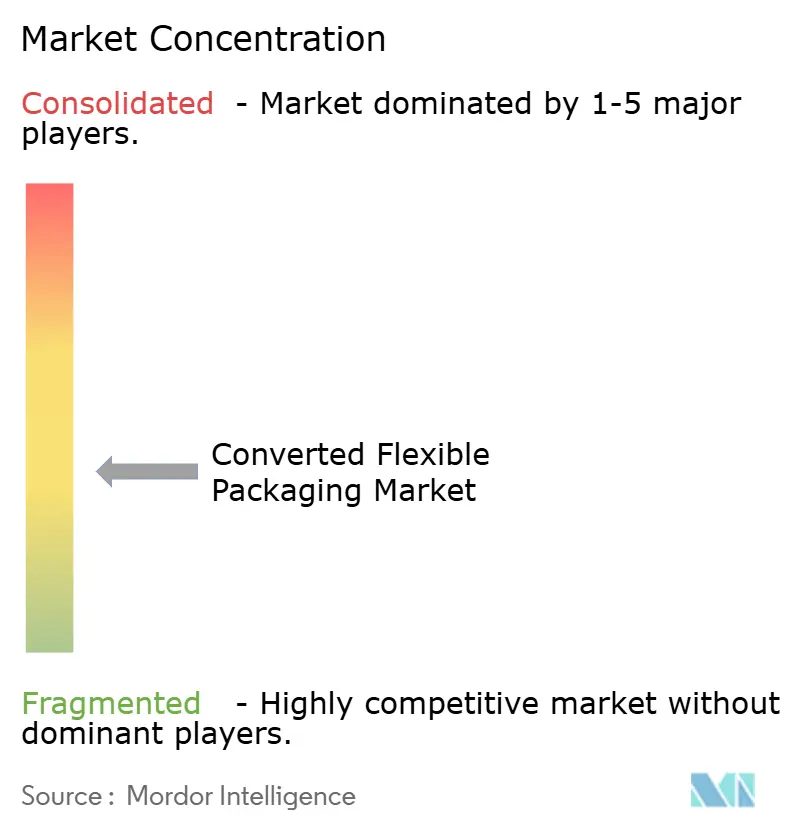

Wettbewerbslandschaft

Die Branche für konfektionierte flexible Verpackungen weist eine moderate Fragmentierung auf. Die Fusion von Amcor und Berry exemplifiziert skalengetriebene Synergie-Strategien und verspricht eine Kostensenkung von USD 650 Millionen durch Harzbeschaffung, Frachtkonsolidierung und Cross-Selling. Mondi kooperiert mit Amazon bei preisgekrönten, bordsteinrecyclingfähigen Versandtaschen, was zeigt, wie Co-Innovation mit E-Commerce-Riesen Premiumvolumina erschließen kann.

Sealed Air nutzt die Integration von Ausrüstung und Materialien und verknüpft Cryovac-Folien mit Ossid-Tablett-Overwrappern, um verifizierte Haltbarkeitsnachweise für Geflügelverarbeiter zu liefern. ProAmpac erweitert sein Patentportfolio rund um Monomaterial- und Quadseal-Beuteldesigns, um Ausschreibungen für Handelsmarken in Nordamerika zu unterstützen.

Der Wettbewerb in weißen Flecken verschärft sich im Bereich digitaler Web-to-Print-Lösungen, KI-gesteuerter Fehlererkennung und Kooperationen zur geschlossenen Kreislaufwirtschaft. Der japanische Konzern DNP hat CEFLEX-konforme PP-Folie für Retort-Anwendungen kommerzialisiert und wirbt um europäische Co-Packing-Partner. Start-ups pionieren kompostierbare Hochbarriere-Zellulose und veranlassen etablierte Unternehmen, Wagniskapitalbeteiligungen zu sondieren. Patentanmeldungen wie das 2-lagige Siegel von Koninklijke Douwe Egberts unterstreichen inkrementelle Fortschritte, die die Siegeleinleitungstemperatur senken und eine Reduzierung der Materialstärke ermöglichen.

Kostenturbulenz durch Harzschwankungen fördert die vertikale Integration; mehrere asiatische Folienproduzenten beauftragen nachgelagerte Druck- und Beutelanlagen, um Marge zu erzielen, während westliche Konverter In-line-Extrusions-Laminierung einführen, um Prototypenzyklen zu beschleunigen. Nachhaltigkeitsbotschaften sind zur Mindestanforderung geworden; Unternehmen präsentieren Ökobilanzen und CO₂-neutrale Zertifizierungen, um Regallistungen bei Einzelhändlern zu sichern, die Scope-3-Auswirkungen prüfen.

Marktführer in der Branche für konfektionierte flexible Verpackungen

ProAmpac

Amcor Plc

Sealed Air Corporation

Sonoco Products Company

Constantia Flexibles Group GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amcor schloss die reine Aktien-Fusion im Wert von USD 13,6 Milliarden mit Berry Global ab und erschloss ein Synergiepotenzial von USD 650 Millionen.

- Januar 2025: One Rock Capital Partners schloss die Übernahme von Constantia Flexibles von Wendel ab.

- November 2024: Mondelēz International und Amcor stellten Cadbury-Verpackungen mit 80 % recyceltem Kunststoff unter Verwendung von fortgeschrittenem Recycling vor.

- August 2024: ProAmpac gewann sechs Auszeichnungen der Flexible Packaging Association für Nachhaltigkeit und technische Exzellenz.

Globaler Berichtsumfang des Marktes für konfektionierte flexible Verpackungen

Konfektionierte flexible Verpackungen sind ein Verpackungstyp, der Rohmaterialien wie Klebstoffe, Kunststoffe, Polyester, Papier und Pappe kombiniert, um neue Verpackungslösungen wie Beutel und Standbeutel zu schaffen. Sie werden von Endverbrauchern wie Lebensmittel und Getränke, Konsumgüter, Pharmazeutika und Körperpflege umfassend genutzt. Der untersuchte Markt informiert über die Auswirkungen von COVID-19 auf den Markt und die wichtigsten Trends, die von führenden globalen Akteuren übernommen wurden.

Der Markt für konfektionierte flexible Verpackungen ist nach Material (Kunststofffolie, Papier, Aluminiumfolie), nach Anwendung (Einzelhandel, Lebensmittel und Getränke, Pharmazeutika, Non-Food) und nach Geografie segmentiert.

| Kunststofffolie | Polyethylen |

| Polypropylen | |

| Polyethylenterephthalat | |

| Sonstige Kunststofffolien | |

| Papier und Pappe | |

| Aluminiumfolie | |

| Biokunststoffe |

| Beutel |

| Rollenmaterial und Deckelfolien |

| Säcke und Beutel |

| Sonstige Verpackungsformate |

| Lebensmittel | Backwaren |

| Molkerei | |

| Süßwaren | |

| Fertiggerichte | |

| Sonstige Lebensmittelprodukte | |

| Getränke | Nicht-alkoholisch |

| Alkoholisch | |

| Pharma und Gesundheitswesen | |

| Körperpflege und Kosmetik | |

| Haushaltsprodukte | |

| Sonstige Endverbrauchsbranchen |

| Direktvertriebskanal |

| Indirekter Vertriebskanal |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Restliches Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Restliches Afrika | ||

| Südamerika | Mexiko | |

| Brasilien | ||

| Argentinien | ||

| Restliches Südamerika | ||

| Nach Material | Kunststofffolie | Polyethylen | |

| Polypropylen | |||

| Polyethylenterephthalat | |||

| Sonstige Kunststofffolien | |||

| Papier und Pappe | |||

| Aluminiumfolie | |||

| Biokunststoffe | |||

| Nach Verpackungsformat | Beutel | ||

| Rollenmaterial und Deckelfolien | |||

| Säcke und Beutel | |||

| Sonstige Verpackungsformate | |||

| Nach Endverbrauchsbranche | Lebensmittel | Backwaren | |

| Molkerei | |||

| Süßwaren | |||

| Fertiggerichte | |||

| Sonstige Lebensmittelprodukte | |||

| Getränke | Nicht-alkoholisch | ||

| Alkoholisch | |||

| Pharma und Gesundheitswesen | |||

| Körperpflege und Kosmetik | |||

| Haushaltsprodukte | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Vertriebskanal | Direktvertriebskanal | ||

| Indirekter Vertriebskanal | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Restliches Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Restliches Afrika | |||

| Südamerika | Mexiko | ||

| Brasilien | |||

| Argentinien | |||

| Restliches Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des globalen Marktes für konfektionierte flexible Verpackungen bis 2031?

Er soll von USD 262,06 Milliarden im Jahr 2025 auf USD 351,92 Milliarden bis 2031 steigen.

Welche Region expandiert bis 2031 am schnellsten?

Der Nahe Osten und Afrika wächst zwischen 2026–2031 mit einem CAGR von 8,51 %.

Warum gewinnen Beutel eine so dominante Stellung unter den konfektionierten flexiblen Formaten?

Standbeutel und Beutel mit Ausgießer senken Frachtausgaben, bieten starke Regalwirkung und verwenden nun recyclingfähige Monomaterialbarrieren, was ihnen im Jahr 2025 einen Anteil von 61,63 % und einen CAGR von 7,01 % bis 2031 einbringt.

Wie wird die EU-Verordnung 2025/40 die Verpackungsdesignentscheidungen nach 2026 verändern?

Die Vorschrift verlangt, dass jede in der EU verkaufte Verpackung bis 2030 recyclingfähig ist, und schreibt ab August 2026 einen Mindestanteil von 30 % Recyclatinhalt bei Einweg-Kunststoffflaschen vor, was die rasche Einführung von Monomaterialfolien vorantreibt.

Welche Rolle spielt der Digitaldruck für kleine und mittelständische Marken bei flexiblen Verpackungen?

Hochgeschwindigkeitsmaschinen wie die HP Indigo 200K ermöglichen individuelle Auflagen von 5.000 Einheiten, verkürzen die Markteinführungszeit und reduzieren das Lagerrisiko für Nischen-SKUs.

Wie konzentriert ist die Wettbewerbslandschaft nach der Amcor-Berry-Fusion?

Die fünf größten Anbieter kontrollieren nunmehr knapp über 60 % des kombinierten Marktanteils, entsprechend einem Konzentrationskoeffizienten von 6.

Seite zuletzt aktualisiert am: