Größe und Marktanteil des kanadischen Marktes für flexible Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

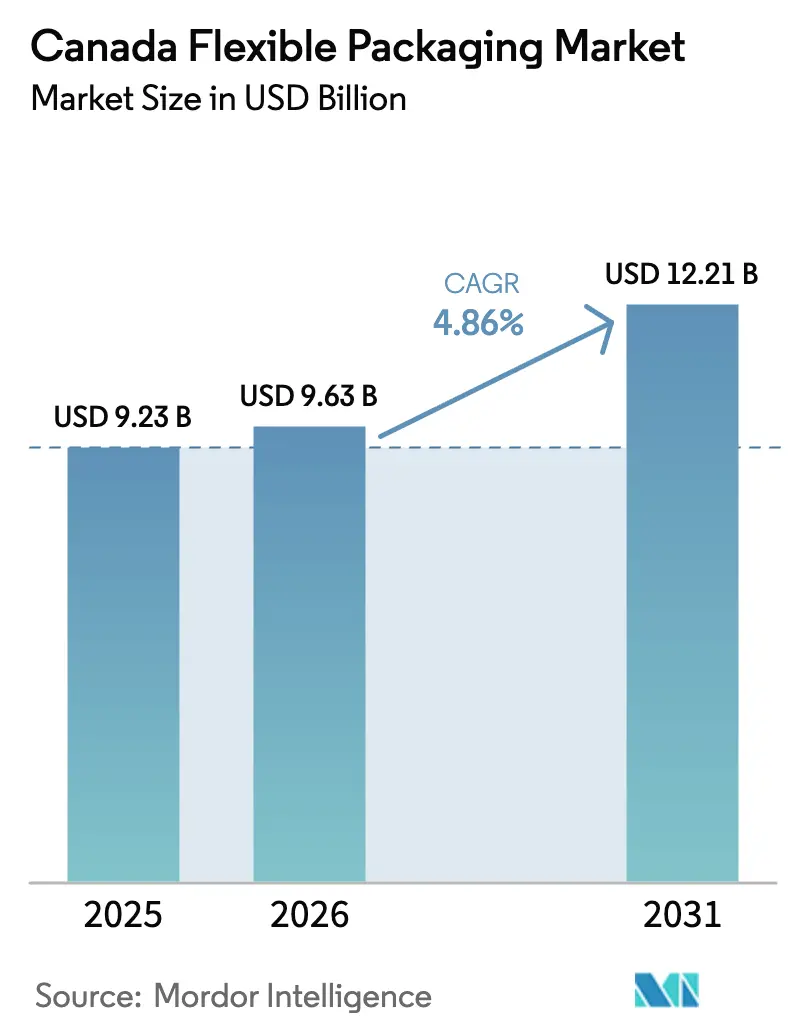

| Marktgröße im Basisjahr (2025) | 9.23 Milliarden US-Dollar |

| Marktgröße (2026) | 9.63 Milliarden US-Dollar |

| Marktgröße (2031) | 12.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

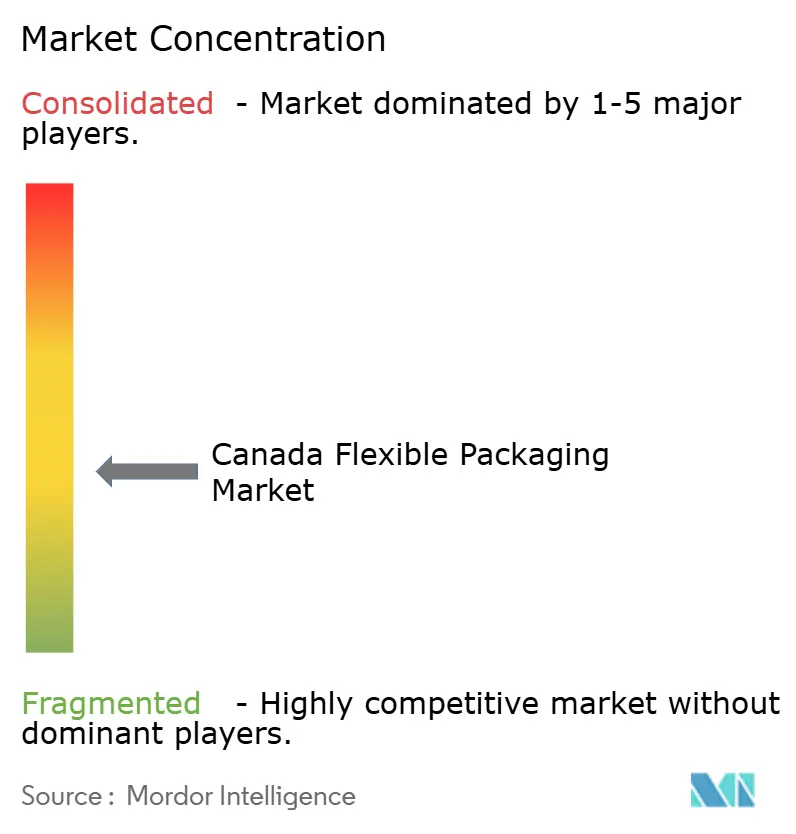

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für flexible Verpackungen von Mordor Intelligence

Die Größe des kanadischen Marktes für flexible Verpackungen erreichte im Jahr 2026 USD 9,63 Milliarden und wird voraussichtlich bis 2031 auf USD 12,21 Milliarden ansteigen, was einer CAGR von 4,86 % über den Zeitraum entspricht. Dieses Wachstum findet trotz Margendrucks statt, da Verarbeiter von Mehrschichtlaminaten auf Monomaterial-Folien umsteigen, um neuen provinziellen Anforderungen der erweiterten Herstellerverantwortung (EPR) gerecht zu werden. Handelsmarken des Einzelhandels mit Kreislaufwirtschaftszielen, boomende Agrar- und Lebensmittelexporte, die Hochbarriere-Standbeutel bevorzugen, sowie der rasche Schwenk zum Digitaldruck erweitern die Chancenfelder, auch wenn Harzschwankungen und Importwettbewerb die Rentabilität belasten. Die Konsolidierung unter multinationalen Verarbeitern sowie Nischengewinne für Digitaldruckspezialisten verändern, wie Skalierung, Zugang zu Recyclingmaterial und Automatisierungsfähigkeiten in Vertragsgewinne in den Bereichen Lebensmittel, Körperpflege und E-Commerce-Kanäle umgesetzt werden.

Wichtigste Erkenntnisse des Berichts

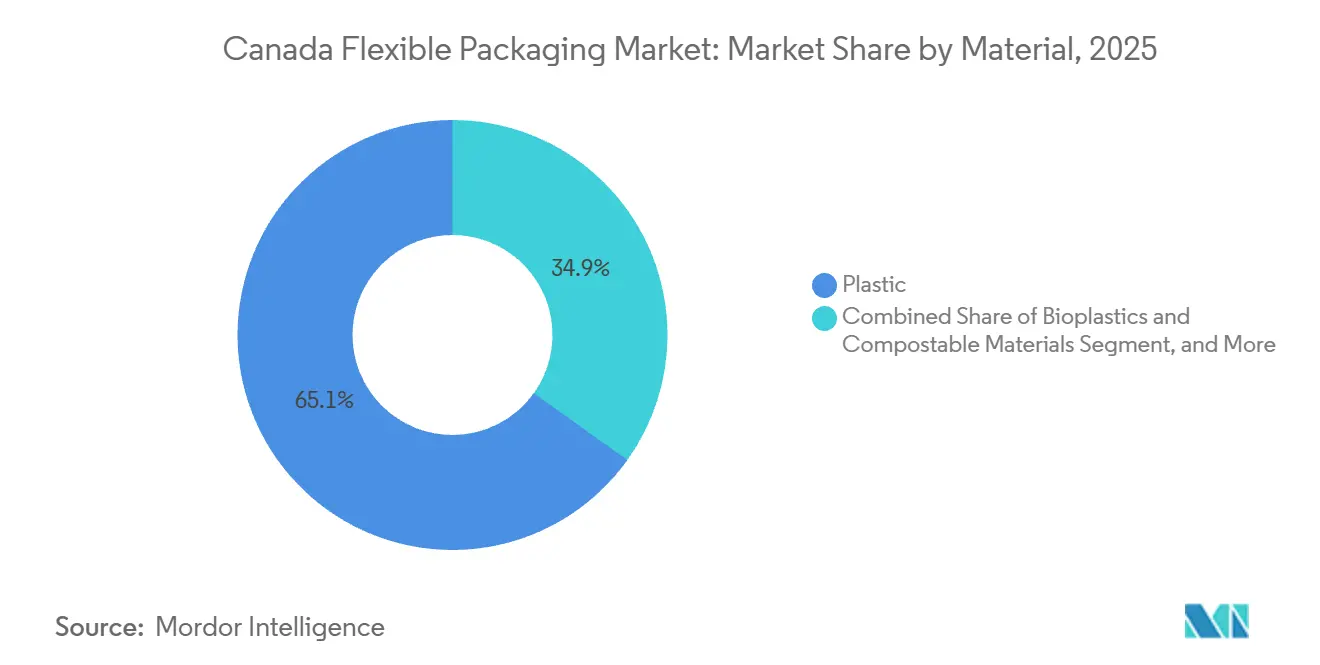

- Nach Material hielten Kunststoffe im Jahr 2025 einen Marktanteil von 65,12 % am kanadischen Markt für flexible Verpackungen, während Biokunststoffe und kompostierbare Materialien bis 2031 voraussichtlich mit einer CAGR von 5,77 % wachsen werden.

- Nach Produkttyp führten Beutel und Standbeutel im Jahr 2025 mit einem Umsatzanteil von 46,63 %; Sachets und Stickpacks werden bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen.

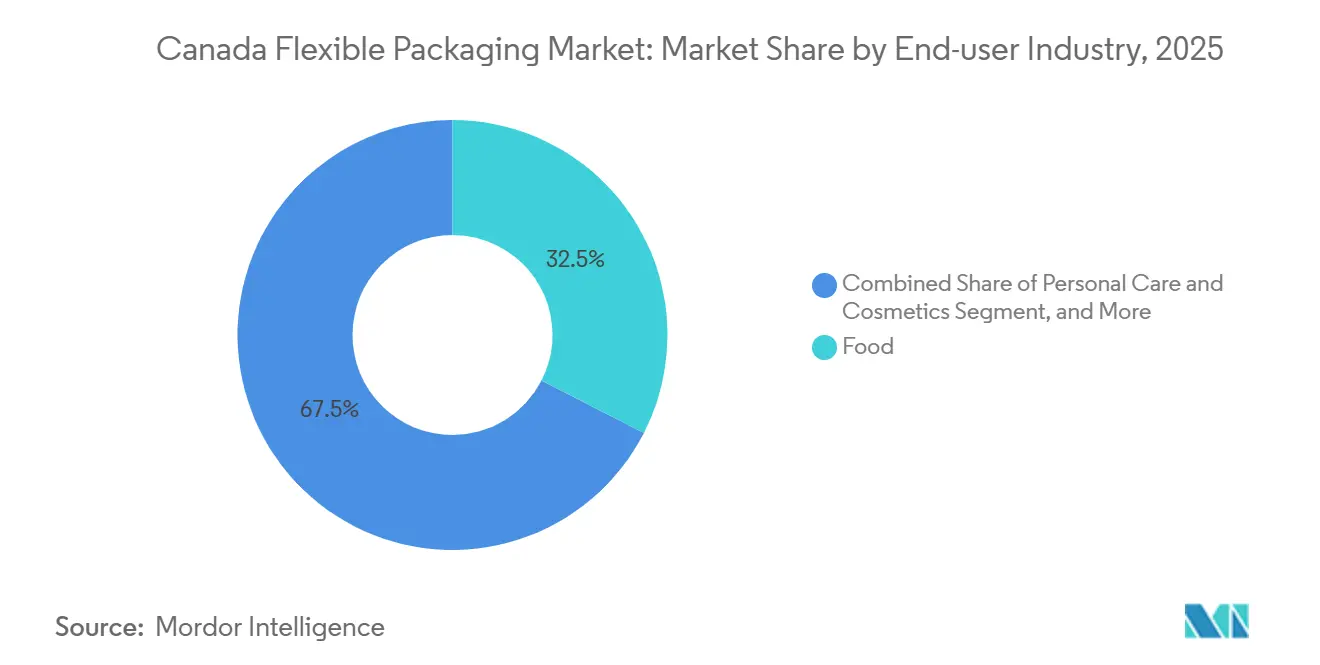

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 32,53 % der Größe des kanadischen Marktes für flexible Verpackungen auf Lebensmittel, und Körperpflege und Kosmetik verzeichnen bis 2031 eine CAGR von 5,87 %.

- Nach Drucktechnologie dominierte der Flexodruck im Jahr 2025 mit einem Marktanteil von 44,72 % am kanadischen Markt für flexible Verpackungen, während der Digitaldruck im Prognosezeitraum voraussichtlich mit einer CAGR von 6,01 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Markt für flexible Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Convenience- und Portionskontrollverpackungen | +0.9% | National, städtische Konzentration in Toronto, Montreal, Vancouver | Mittelfristig (2–4 Jahre) |

| E-Commerce-Wachstum beschleunigt die Einführung von Schutzversandtaschen | +1.1% | National, am stärksten in Ontario und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Einführung der erweiterten Herstellerverantwortung in den Provinzen | +1.3% | Ontario, Quebec, British Columbia, Alberta, Ausstrahlungseffekte auf die Atlantikprovinzen | Langfristig (≥ 4 Jahre) |

| Investitionen der Verarbeiter in recyclingfähige Monomaterial-Folien | +0.8% | National, angeführt von Clustern in Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Agrar- und Lebensmittelexporte mit Bedarf an Hochbarriere-Standbeutellösungen | +0.7% | Prärieprovinzen und Exporthubs in Quebec | Langfristig (≥ 4 Jahre) |

| Premiumisierung von Handelsmarken des Einzelhandels treibt Kurzauflagen-Digitaldruck an | +0.6% | National, am stärksten in den wichtigsten Einzelhandelsmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Convenience- und Portionskontrollverpackungen

Städtische Verbraucher bevorzugen Einzelportionsformate, die zu einem geschäftigen Lebensstil passen und Lebensmittelverschwendung reduzieren. Zwischen 2018 und 2023 wurden fast die Hälfte aller neuen kanadischen Fertigkosteinführungen in flexiblen Standbeuteln oder Sachets vermarktet, wobei Soßen und Snacks die Rangliste anführten.[1]Agriculture and Agri-Food Canada, "Mintel Global New Products Database Analysis," agriculture.canada.caAnbieter von Abonnement-Kochboxen sind auf vorportionierte Sachets angewiesen, und der Online-Lebensmittelabsatz für Milchprodukte, Snacks und Grundnahrungsmittel verzeichnete zweistellige jährliche Zuwächse. Verarbeiter haben darauf mit vertikalen Form-Füll-Siegellinien reagiert, die schnelle Größenwechsel ermöglichen, während Premium-Bio-Marken Biokunststoff-Sachets einsetzen, deren höhere Materialkosten durch geringe Gramm-Gewichte ausgeglichen werden. Das Ergebnis ist ein nachhaltiges Mengenwachstum bei leichten Standbeuteln, das mit Frachtersparnissen und Verbraucherkomfort einhergeht.

E-Commerce-Wachstum beschleunigt die Einführung von Schutzversandtaschen

Steigende Paketvolumina im grenzüberschreitenden Handel treiben die Nachfrage nach koextrudierten Polyethylen-Versandtaschen an, die Waren schützen und dennoch Anforderungen an die Recyclingkennzeichnung erfüllen. Loblaw und Metro schreiben nun vor, dass Lieferanten in Versandtaschen mit How2Recycle-Kennzeichnung und mindestens 30 % Post-Consumer-Recycling-Polyethylen liefern. Integrierte Anbieter mit eigenen Recyclingharzanlagen sichern sich diese Aufträge, während kleine Verarbeiter ohne Zugang zu Rohstoffen über den Preis konkurrieren. Der Trend hat die Versandtaschenvolumina über Wellpappe hinaus gesteigert, die Dimensionsgewichtsgebühren für Einzelhändler gesenkt und eine dauerhaft wachsende Nachfrage nach Spezialfolien geschaffen.

Einführung der erweiterten Herstellerverantwortung in den Provinzen

Ontario und Quebec übertragen bereits die vollen Recyclingkosten auf die Hersteller, das System in British Columbia ist etabliert, und Alberta hat sein EPR-System im Jahr 2025 eingeführt, wenn auch mit Ausnahmen für Gefrierbeutel und Frischhaltefolie. Verarbeiter, die restriktive Provinzen beliefern, beeilen sich, Monomaterial-Polyolefinstrukturen zu entwickeln, die Sortiertests bestehen, während diejenigen, die sich auf Industriekunden in Alberta konzentrieren, weiterhin Mehrschichtlaminate verwenden. Das bundesweite Kunststoffregister schafft Transparenz und verpflichtet Unternehmen, Polymermassen und Recyclingfähigkeitsstatus zu veröffentlichen, wodurch übertriebene Kreislaufwirtschaftsansprüche offengelegt werden. Vorreiter mit robusten Daten und Monomaterial-Linien gewinnen die Präferenz des Einzelhandels und schützen sich vor steigenden EPR-Gebühren.

Investitionen der Verarbeiter in recyclingfähige Monomaterial-Folien

CelluForces Cellulose-Nanokristall-Barriere, Amcors Integration von 218.000 t Post-Consumer-Harz und Winpaks Liefervereinbarung für Recycling-Polyethylen sind Beispiele für Investitionsausgaben, die auf Recyclingfähigkeit abzielen. Neue Koextrusionslinien, die häufig USD 11 Millionen oder mehr kosten, ermöglichen es Verarbeitern, Barrierebeschichtungen auf Polyethylen zu laminieren, ohne die Recyclingfähigkeit zu beeinträchtigen. Diese Investitionen erhöhen die Markteintrittsbarrieren, beschleunigen die Branchenkonsolidierung und verkürzen die Amortisationszeiten durch EPR-konforme Premiumverträge mit nationalen Lebensmittelketten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Primärharz in Verbindung mit Rohölschwankungen | -0.7% | National, ausgeprägt in Alberta und Saskatchewan | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte Folienrecyclinginfrastruktur außerhalb von Ontario und Quebec | -0.5% | Atlantik- und Prärieprovinzen (außerhalb der EPR-Zonen Albertas), nördliche Territorien | Langfristig (≥ 4 Jahre) |

| Importwettbewerb durch kostengünstige Verarbeiter aus den USA und Asien | -0.4% | National, am stärksten bei Standardfolien | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für nachhaltigkeitskonforme Druckfarben und Klebstoffe | -0.3% | National, Verarbeiter in den Bereichen Lebensmittel und Pharmazie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Primärharz in Verbindung mit Rohölschwankungen

Der Preisrückgang beim Western Canadian Select-Rohöl im Jahr 2025 schlug sich nicht in entsprechenden Harzkosteneinsparungen nieder, da Polyethylen- und Polypropylenproduzenten die Produktion drosselten, um ihre Margen zu verteidigen.[2]Natural Resources Canada, "Crude Oil Prices," natural-resources.canada.caVerarbeiter mit Festpreisverpackungsverträgen sahen ihre Margen schrumpfen, als die Harzpreise stiegen, und profitierten nicht, als die Rohölpreise sanken. Der Preisanstieg von Aluminium um 29,9 % im Jahresvergleich im Jahr 2024 erhöhte die Kosten für metallisierte Kaffee- und Pharmafolien zusätzlich. Zur Risikominderung verhandeln Verarbeiter vierteljährliche Preisanpassungsklauseln, erhöhen den Recyclingmaterialanteil zur Absicherung gegen Volatilität und verkürzen die Vertragslaufzeiten mit Kunden.

Lückenhafte Folienrecyclinginfrastruktur außerhalb von Ontario und Quebec

Ontario und Quebec finanzieren optische Sortierer, die flexibles Polyethylen isolieren können, aber die meisten Gemeinden in den Atlantik- und Prärieprovinzen deponieren Folien noch immer. Da nur 4 % der nationalen flexiblen Verpackungen recycelt werden, müssen Designer davon ausgehen, dass ihre Verpackungen Regionen ohne Sortierung durchlaufen, was die Barriereleistung auf Monomaterial-Polyethylen herabsetzt.[3]PRFLEX, "Flexible Plastics Recycling Rate Analysis," prflex.caDie begrenzten Ballenmengen, die entstehen, erreichen selten die Mindestmengen für mechanisches oder chemisches Recycling, was die Ballenpreise drückt und weitere Infrastrukturinvestitionen verlangsamt. Bis eine bundesweite Harmonisierung der Sammlung erfolgt, sehen sich Verarbeiter mit höheren Designbeschränkungen und anhaltender Variabilität bei den EPR-Gebühren konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Polyolefine sichern das Volumen, während Biokunststoffe an Bedeutung gewinnen

Polyethylen und Polypropylen bildeten im Jahr 2025 die Grundlage für 65,12 % des Marktanteils am kanadischen Markt für flexible Verpackungen und werden für Brotbeutel, Snackbeutel und Hochbarriere-Retortstrukturen eingesetzt. CelluForces Cellulose-Nanokristall-Beschichtung ermöglicht es Monomaterial-Polyolefinfolien nun, Sauerstoffbarrierewerte zu erreichen, die zuvor nur mit aluminiumoxidbeschichtetem PET erreichbar waren, und bewahrt dabei die Recyclingkompatibilität. Biokunststoffe sind zwar eine Nische, werden aber voraussichtlich den kanadischen Markt für flexible Verpackungen mit einer CAGR von 5,77 % übertreffen, da Einzelhändler Celluloseacetat-Folien für Frischprodukte erproben, um ein Reduktionsziel von 95 % bei Einwegverpackungen für frische Produkte zu erreichen. Papierlaminate ziehen Marken für Trockenprodukte an, die sichtbare Nachhaltigkeitssignale suchen, während Folie in Blister- und Aseptikverpackungen eine Nische behält, wo eine absolute Barriere trotz Aluminiumkostensteigerungen unverzichtbar ist.

Die Größe des kanadischen Marktes für flexible Verpackungen für "sonstige Kunststoffe", einschließlich Polyamid und Ethylen-Vinylalkohol, wächst moderat bei exportorientierten Fleisch- und Käseverpackungen, die eine Sauerstoffdurchlässigkeit von unter 1 cc/m²/Tag erfordern. Dennoch veranlasst die Harzpreisvolatilität Verarbeiter dazu, diese Schichten zu reduzieren oder durch EVOH-freie Designs zu ersetzen, wenn die Haltbarkeitstoleranz es erlaubt. Mit steigenden EPR-Gebühren zieht jedes Gramm nicht recyclingfähiger Barriere Kosten nach sich, was den Wandel hin zu recyclingfähigen Designarchitekturen intensiviert.

Nach Produkttyp: Sachets und Stickpacks beschleunigen den Wandel zur Portionskontrolle

Beutel und Standbeutel dominierten im Jahr 2025 mit 46,63 % der Größe des kanadischen Marktes für flexible Verpackungen, angeführt von Standbeutelformaten mit Druckverschlüssen und Schiebeverschlüssen für Snacks, Tiernahrung und Tiefkühlprodukte. Das Wachstum des Segments verlagert sich nun auf Sachets und Stickpacks, die jährlich um 6,23 % steigen, da Körpflegemarken Einzeldosis-Seren einführen und Kochbox-Anbieter Soßen vorportionieren. Der Marktanteil am kanadischen Markt für flexible Verpackungen, der von diesen Mikroformaten erfasst wird, profitiert von der Wirtschaftlichkeit des Digitaldrucks, der lebendige Grafiken bei Auflagen von nur wenigen tausend Einheiten ohne Plattenkosten ermöglicht.

Folien und Wickelfolien bleiben unverzichtbar für Bäckerei-Flowpack, Frischhaltefolie für Produkte und Schrumpffolien für Mehrfachpacks. Modifizierte Atmosphären-Deckelfolien für Proteinschalen verzeichnen ein mittleres einstelliges Wachstum, angetrieben durch Lebensmittelhändler, die abpackfertige Fleischprodukte mit verlängerter Haltbarkeit verlangen. Spezialformate wie Wickelbeutel florieren in Hochdurchsatz-Bäckereien, wo automatisches Beladen den Arbeitskräftemangel ausgleicht, und verankern automatisierungsfreundliche Designs weiter in allen Produktlinien.

Nach Endverbraucherbranche: Körperpflege übertrifft das reife Lebensmittelsegment

Lebensmittelanwendungen machten im Jahr 2025 32,53 % des Marktanteils am kanadischen Markt für flexible Verpackungen aus, gestützt durch CAD 59,8 Milliarden an Exporten verarbeiteter Lebensmittel, die auf Retort-, Vakuumhaut- und Umgebungstemperatur-Standbeutel angewiesen sind, die für Käufer in den USA und Asien geeignet sind. Allein die Fleischverarbeitung machte ein Viertel des Verarbeitungsumsatzes aus und hält die Nachfrage nach Hochbarriere-Folien aufrecht, die den Sauerstoffeintrag über lange Vertriebsketten hinweg steuern. Tiernahrung erhält überproportionale Aufmerksamkeit, da wiederverschließbare Standbeutel mit matter Oberfläche Premium-Signale für getreidefreie Trockenfuttermarken verstärken.

Körperpflege- und Kosmetiklinien verzeichnen zwar ein kleineres Volumen, weisen aber bis 2031 die schnellste CAGR von 5,87 % auf, da sie von starren Gläsern auf leichte Standbeutel und Probensachets umsteigen, die effizient in E-Commerce-Paketen transportiert werden. Gesundheitswesen und Pharmazie sind auf sterile Barriere-Rollenmaterial für chirurgische Sets und Einzeldosistabletten angewiesen und wachsen im Einklang mit Kanadas alternder Bevölkerung. Bag-in-Box-Getränke gewinnen bei Wein und Saft an Bedeutung und tauschen Glasbruch gegen einen geringeren CO₂-Fußabdruck, während Agrarbeutel Saatgut- und Düngemittelprodukte schützen, die für Prärieanbauer unverzichtbar sind.

Nach Drucktechnologie: Digitaldruckmaschinen erschließen agile Lieferketten

Der Flexodruck behielt im Jahr 2025 einen Marktanteil von 44,72 % am kanadischen Markt für flexible Verpackungen, da langauflagige Brot- und Snackfolien Acht-Farben-Zentraldruckmaschinen gut auslasten. Der Tiefdruck bedient ultrahohe Auflagen bei Süßwaren und Zigarettenverpackungen, verliert jedoch Marktanteile, wenn Marken SKU-Proliferation gegenüber Marathonauflagen bevorzugen. Der Digitaldruck, angeführt von HP Indigo und ähnlichen Plattformen, wächst jährlich um 6,01 % auf der Grundlage des Handelsmarkenimpulses. Die Möglichkeit, serialisierte QR-Codes, regionale Grafiken und saisonale Geschmacksrichtungen ohne Druckplatten zu drucken, macht den Digitaldruck zu einer idealen Lösung für Marken, die ihre Verpackungen alle paar Wochen aktualisieren. Die Größe des kanadischen Marktes für flexible Verpackungen im Bereich Digitaldruck ist heute noch bescheiden, doch Markeninhaber nennen Vorlaufzeiten von unter 15 Tagen als überzeugende Absicherung gegen volatile Nachfragemuster.

Hybride Arbeitsabläufe entstehen, wenn Verarbeiter digitale Druckstationen inline mit Flexoeinheiten integrieren und so variable Daten mit kosteneffizienten Prozessfarben verbinden. Frühe Anwender gewinnen Ausschreibungen für Eigenmarken des Lebensmittelhandels, bei denen schnelle Grafikänderungen und geringere Lagerveralterung als Beschaffungsprioritäten gelten, was auf eine langfristige Erosion des Anteils analoger Verfahren hindeutet.

Geografische Analyse

Ontario und Quebec bilden das Fundament des kanadischen Marktes für flexible Verpackungen und verbinden dichte Bevölkerungen mit konzentrierten Lebensmittelverarbeitungsanlagen und gut finanzierten EPR-Rahmenbedingungen. Ihre Netzwerke optischer Sortierer belohnen Monomaterial-Verarbeiter, indem sie Recyclingkreisläufe schließen und die EPR-Gebühren pro Einheit senken. British Columbia spiegelt diese Struktur in kleinerem Maßstab wider, obwohl bergiges Gelände die Sammelkosten erhöht. Albertas EPR-Einführung im Jahr 2025 führte Ausnahmen für Gefrierbeutel und Frischhaltefolie ein, sodass Industrieverpackungen gebührenfrei bleiben und Verarbeiter ermutigt werden, sich auf Mehrschichtlaminate für Öl- und Chemiekunden zu konzentrieren.

Die Prärieprovinzen beherbergen exportorientierte Fleisch-, Raps- und Hülsenfruchtverarbeiter, was die Nachfrage nach Sauerstoffbarriere-Standbeuteln für Lieferungen nach Asien antreibt. Winpaks Hub in Manitoba erweitert die Kapazitäten für modifizierte Atmosphären, um Verträge mit Proteinverarbeitern zu erfüllen, und nutzt die Nähe zu den Logistikkorridoren des US-amerikanischen Mittleren Westens. Die Atlantikprovinzen hinken bei Investitionen in die Folienrücksortierung hinterher, was zu Recyclingquoten für flexible Verpackungen führt, die unter dem nationalen Durchschnitt von 4 % liegen, und Marken dazu zwingt, beim Verkauf in diese Märkte von Deponieendpunkten auszugehen.

Währung und Handel erhöhen die Komplexität. Der Rückgang des kanadischen Dollars auf USD 0,6964 im Jahr 2025 stärkt die Exportpreismacht der Verarbeiter, erhöht aber die Kosten für auf US-Dollar lautende Spezialharze und Druckfarben. Die Handelsdaten vom Juni 2025 zeigten einen Rückgang der Chemie- und Kunststoffexporte um 19,4 %, was den Importsubstitutionsdruck verdeutlicht, auch wenn die Konsumgüterimporte um 2,2 % stiegen. Regional angepasste Lieferketten ersetzen daher frühere nationale Vertriebsmodelle: Ontario-zentrierte Verarbeiter investieren in Monomaterial-Linien, während westliche Anlagen weiterhin Mehrschichtproduktion für leistungsorientierte Sektoren betreiben, die von strengen EPR-Gebühren ausgenommen sind.

Regulatorisches Umfeld

Kanadas regulatorisches Umfeld für flexible Verpackungen wird durch provinzielle Programme zur erweiterten Herstellerverantwortung (EPR) und föderale Melde- und Kennzeichnungsinitiativen geprägt. Environment and Climate Change Canada (ECCC) hat das Federal Plastics Registry im Rahmen des CEPA, 1999 eingerichtet, wobei Phase 1 der Berichterstattung 2025 für die Daten des Kalenderjahres 2024 beginnt. Verpflichtete Hersteller, die einen bestimmten Schwellenwert überschreiten, müssen die in Verkehr gebrachte Kunststoffverpackung nach Polymer und Kategorie melden, was die Kontrolle der Materialflüsse und der Recyclingfähigkeitsangaben verschärft. Dieser Rahmen verstärkt die Marktverschiebung von Mehrschicht-Laminaten hin zu Mono-Material-PE- und PP-Strukturen, die durch überprüfbare Daten belegt werden können.

Neben dem Register hat ECCC auch Arbeiten an Kennzeichnungsvorschriften für Kunststoffverpackungen und Einwegkunststoffe vorangetrieben, einschließlich Vorschlägen, die den Gebrauch des Recycling-Symbols mit den umlaufenden Pfeilen einschränken würden, sofern keine breite Akzeptanz und keine Endmärkte in den kanadischen Recyclingsystemen bestehen. Die Provinzen setzen die EPR-Leistungserwartungen über ihre Stewardship-Agenturen und Herstellerverantwortungsorganisationen weiterhin um und verschärfen sie, was die Kosten für nicht recyclingfähige Designs erhöht und den Bedarf an standardisierten Verpackungsdesign-Richtlinien über die Zuständigkeitsbereiche hinweg steigert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für flexible Verpackungen in Kanada beginnt mit der Versorgung mit Harzen und Substraten (hauptsächlich Polyethylen und Polypropylen, zusätzlich Spezial-Barriereschichten, Farben, Klebstoffe und Beschichtungen) und erstreckt sich über die Folienextrusion, den Druck (Flexodruck, Tiefdruck und einen wachsenden Anteil an Digitaldruck), Laminierung und Beschichtung bis hin zur Konvertierung zu Beuteln, Taschen, Wraps und Sachets. Markeninhaber und Einzelhändler in den Bereichen Lebensmittel, Körperpflege und E-Commerce bestimmen die Spezifikationen hinsichtlich Haltbarkeitsleistung, Materialverdünnung (Downgauging) und Anforderungen an Recyclinganteile. Der Vertrieb erfolgt in der Regel über nationale und regionale Einzelhandelsnetzwerke, wobei der E-Commerce auch Direktversandkanäle nutzt. Für Lebensmittelkontaktanwendungen regelt Health Canada die Compliance im Rahmen des Food and Drugs Act and Regulations, wobei die Verantwortung für die Sicherheit des Verpackungsmaterials bei den Herstellern liegt.

Das Management des Lebensendes stellt den größten Engpass dar. Flexible Verpackungen machen einen großen Anteil der in Verkehr gebrachten Kunststoffe aus, dennoch werden landesweit weniger als 4 % der flexiblen Verpackungen und Folien recycelt, wodurch eine anhaltende Lücke zwischen Verpackungsdesign-Änderungen und der Sammel- und Sortierfähigkeit besteht. Stewardship- und Kooperationsinitiativen straffen die Verbindungen zwischen Markeninhabern, Verarbeitern und Recyclern. Die Roadmap des Canada Plastics Pact und das BiblioFlex-Projekt, das von Herstellerverantwortungs- und Stewardship-Organisationen ins Leben gerufen wurde, um die Zusammensetzung flexibler Verpackungen und die Marktdynamik zu analysieren, sollen konsistentere Design- und Rückgewinnungswege über die Provinzen hinweg unterstützen.

Wettbewerbslandschaft

Vier wegweisende Transaktionen im Jahr 2025 haben die Wettbewerbsregeln neu geschrieben. ProAmpacs Übernahme von TC Transcontinental Packaging für USD 1,51 Milliarden stärkte sein kanadisches Portfolio, während Amcors Fusion mit Berry Global im Rahmen eines reinen Aktientauschs einen Umsatzgiganten von USD 23 Milliarden schuf, der 218.000 t Post-Consumer-Harz integriert. Novolex übernahm Pactiv Evergreen für USD 6,7 Milliarden und vereinte über 250 Marken unter einem Dach für Gastronomie- und Lebensmittelhandelsverpackungen. Sealed Airs ausstehende Übernahme durch CD&R für USD 10,3 Milliarden im Rahmen eines Going-Private-Verfahrens wird voraussichtlich Investitionen in Monomaterial-Schalen beschleunigen, die nicht mehr dem Druck vierteljährlicher Ergebnisberichte ausgesetzt sind.

Skalierung ist nun die Grundlage für den Einkauf von Recyclingharz, integrierte Automatisierungssysteme wie AUTOBAG-Linien und proprietäre Barrierebeschichtungs-Forschung und -Entwicklung, mit der kleine unabhängige Unternehmen nur schwer mithalten können. Der Digitaldruckspezialist ePac, der neun HP Indigo-Maschinen in drei kanadischen Städten betreibt, füllt Kurzauflagenlücken, die Großverarbeiter übersehen, während CelluForces Cellulose-Nanokristall-Barrieren Lizenzen für Premium-Recyclingfolien ermöglichen. Nova Chemicals' Pyrolyseanlage in Indiana, die auf nahezu 50 Millionen kg Recycling-Polyethylen abzielt, ist ein Beispiel für vertikale Schritte zur Stabilisierung der PCR-Versorgung.

Dennoch bestehen Nischenmöglichkeiten fort. Verarbeiter, die sich ausschließlich auf hochgrafische Tiersnack-Standbeutel oder kompostierbare Frischproduktfolien konzentrieren, können sich ohne milliardenschwere Fusionen und Übernahmen differenzieren, sofern sie PCR-Rohstoffe durch Allianzen oder Joint Ventures sichern. Einzelhändler, die mit EPR-Gebührenrechnern und Recyclingfähigkeits-Scorecards ausgestattet sind, bevorzugen zunehmend Lieferanten, die eine lückenlose Materialrückverfolgbarkeit von der Wiege bis zur Bahre bieten, und stellen das Datenmanagement auf eine Stufe mit Druckqualität oder Vorlaufzeit.

Marktführer im kanadischen Markt für flexible Verpackungen

Amcor PLC

Mondi PLC

Sealed Air Corporation

Winpak Ltd

Sonoco Products Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance liegt in der Neugestaltung und Skalierung recyclingfähiger flexibler Verpackungen, die mit den provinziellen EPR-Gebührensignalen und den föderalen Datenanforderungen des Federal Plastics Registry übereinstimmen. Da flexible Verpackungen einen erheblichen Anteil der auf dem kanadischen Markt in Verkehr gebrachten Kunststoffe ausmachen, während die Recyclingquoten unter 4 % bleiben, haben Verarbeiter, die Mono-Material-PE- und PP-Strukturen, validierte Daten zur Materialzusammensetzung und glaubwürdige Recyclingfähigkeitsangaben liefern können, klarere Freiräume, da große Markeninhaber ihre Portfolios vereinfachen möchten. Die Roadmap des Canada Plastics Pact für flexible Verpackungen von März 2026 bietet zudem eine Branchenplattform für vorgelagerte Innovation, verbesserte Sammlung und Endmarktentwicklung und unterstützt die Zusammenarbeit zwischen Verarbeitern und Harzlieferanten in den Bereichen Materialien, Kennzeichnung und Recyclingfähigkeitsprüfung.

Eine zweite Chance liegt in der Entwicklung hin zu stärker harmonisierten Ökodesign- und Messrahmen für Hersteller, die in ganz Kanada tätig sind. Im November 2025 verpflichteten sich Éco Entreprises Québec und andere Herstellerverantwortungsorganisationen, kanadaweite Ökodesign-Richtlinien zu entwickeln, was ein konsistenteres Zielbild für das Verpackungsdesign schafft und die Nachfrage nach kompatiblen Barrierelösungen, Farben und Klebstoffen erhöht, die die Leistung erhalten und dabei die Recyclingfähigkeit ermöglichen. Projekte wie BiblioFlex liefern praktische Belege darüber, was tatsächlich in Verkehr gebracht wird, und helfen Verarbeitern, volumenstärkere problematische Strukturen zu priorisieren und Investitionen in Extrusion, Beschichtung und Druck besser auf die Formate abzustimmen, die den stärksten Weg zur Sammlung und zum Recycling aufweisen.

Aktuelle Branchenentwicklungen

- Mai 2026: PolyExpert Inc. und Polykar Industries Inc. fusionierten zu Invera Flexibles, wobei bis zu 20 Millionen CAD für die Erweiterung und Modernisierung der Produktionskapazitäten an den Standorten Edmonton und Laval vorgesehen sind. Der Zusammenschluss schafft eine größere kanadische Plattform für Folien und Beutel und verbessert die Skaleneffekte für Automatisierung und Harzbeschaffung. Er erhöht zudem den Wettbewerbsdruck auf regionale Verarbeiter in den Kernsegmenten der flexiblen Verpackungen auf Polyethylenbasis.

- Februar 2026: Amcor brachte die recyclingfähige Verpackung AmPrima Plus für Agropur auf den Markt und positionierte damit recyclingfähige Milchprodukt-Verpackungen für eine bedeutende kanadische Genossenschaft. Die Verpackung unterstützt den Übergang der Markeninhaber weg von schwerer recyclingfähigen Laminaten und bewahrt dabei die erforderliche Barriereleistung für Milchprodukt-Anwendungen. Sie stärkt zudem die Nachfrage nach Mono-Material-Lösungen, die durch überprüfbare Recyclingfähigkeits- und Materialdaten gestützt werden, angesichts sich verschärfender EPR- und Berichterstattungsanforderungen.

- November 2025: Sealed Air stimmte einer Take-Private-Transaktion in Höhe von 10,3 Milliarden USD mit Clayton, Dubilier and Rice zu, mit einem angepeilten Abschluss Mitte 2026. Der Deal verändert die Wettbewerbsdynamik, indem er Sealed Air mehr Flexibilität gibt, um langfristigere Material- und Anlagenumstellungen zu finanzieren, einschließlich Umstellungen, die Mono-Material-Strukturen unterstützen. Er trägt zudem zur laufenden Konsolidierung bei, die die Preissetzungsmacht und den Beschaffungshebel im gesamten Ökosystem der flexiblen Verpackungen beeinflusst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der kanadische Markt für flexible Verpackungen flexible Packungen, die sich biegen oder anpassen lassen, einschließlich Folien, Beuteln, Taschen und Sachets, die zur Verpackung von Konsumgütern und Industriegütern verwendet werden und in Kanada wertmäßig verkauft werden.

Ausgeschlossen aus dem Umfang: Starre Verpackungsformate sind ausgeschlossen, auch wenn sie demselben Endverwendungszweck wie eine flexible Packung dienen.

Übersicht der Segmentierung

- Nach Material

- Kunststoffe

- Polyethylen (PE)

- Biaxial orientiertes Polypropylen (BOPP)

- Gegossenes Polypropylen (CPP)

- Sonstige Kunststoffe

- Papier

- Metallfolie

- Biokunststoffe und kompostierbare Materialien

- Kunststoffe

- Nach Produkttyp

- Beutel und Standbeutel

- Folien und Wickelfolien

- Sachets und Stickpacks

- Sonstige Produkttypen

- Nach Endverbraucherbranche

- Lebensmittel

- Backwaren

- Snacks

- Fleisch, Geflügel und Meeresfrüchte

- Süßwaren

- Tiernahrung

- Lebensmittelprodukte

- Getränke

- Gesundheitswesen und Pharmazie

- Körperpflege und Kosmetik

- Landwirtschaft und Gartenbau

- Sonstige Endverbraucherbranchen

- Lebensmittel

- Nach Drucktechnologie

- Flexodruck

- Tiefdruck

- Digitaldruck

- Sonstige Drucktechnologien

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wird genutzt, um die Ausgangsstruktur des Marktes aufzubauen und die wichtigsten Nachfragetreiber zu verankern, die den Verbrauch flexibler Verpackungen in Kanada beeinflussen. Wir stützen uns auf öffentliche, nicht kostenpflichtige Quellen wie Statistics Canada für Fertigungs- und Handelssignale, die Handelsdatensätze der Canada Border Services Agency für Import- und Exportmuster sowie Publikationen der kanadischen Regierung, die die Richtung der Verpackungs- und Abfallpolitik bestimmen.

Um die Nachfrage nach flexiblen Verpackungen mit den Endmärkten zu verknüpfen, überprüfen wir auch Quellen wie Agriculture and Agri-Food Canada für den Kontext verpackter Lebensmittel und Exporte, von Fachkollegen begutachtete Polymer- und Verpackungsfachzeitschriften für Materialveränderungen sowie Websites von Verpackungsverbänden für Kategoriedefinitionen und angekündigte Initiativen. Unternehmensmeldungen, Investorenpräsentationen und angesehene Wirtschaftspresse werden ebenfalls verwendet, um Kapazitätsänderungen, Preiskommentare und die Nachfrage auf Formatebene zu validieren. Ausgewählte kostenpflichtige Abonnements werden hauptsächlich für Unternehmensfinanzen und Nachrichten-Screening sowie zur Verfolgung von Barriere- und recyclingfähigen Materialinnovationen über Patentdatenbanken genutzt. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und interne Referenzpunkte wurden ebenfalls zur Datenerhebung und Klärung überprüft.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um das zu überprüfen, was die Sekundärforschung nicht eindeutig klären kann, insbesondere den Formatmix, typische Preisentwicklungen und wie schnell recyclingfähige Strukturen in Kanada eingeführt werden. Interviews und Umfragen werden mit Verpackungsverarbeitern, Rohstoffbeteiligten, Distributoren, Markeninhabern und großen Endverbrauchern in den Bereichen Lebensmittel, Getränke, Gesundheitswesen und Körperpflege durchgeführt, und die Erkenntnisse werden anschließend regionsübergreifend verglichen, um eine Verzerrung durch eine einzelne Provinz zu reduzieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 14 % | |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Akteure: 14 % | Manager: 54 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem die Verpackungsnachfrage aus Indikatoren der Endverwendungsproduktion in Kanada rekonstruiert und dann anhand von Durchdringungs- und Verpackungsintensitätsannahmen in flexible Formate übersetzt wird. Wo die Evidenz stärker ist, untermauern wir die Gesamtwerte mit selektiven Bottom-Up-Näherungen, wie etwa der Stichprobenerhebung von Verarbeiterumsätzen im Zusammenhang mit flexiblen Packungen, Kanalprüfungen für den Formatmix und indikativen ASP-mal-Volumen-Prüfungen für wichtige Packungstypen.

Zu den im Modell verwendeten Eingaben gehören verpackte Lebensmittelvolumina und Handelsströme, Verschiebungen in den Materialstrukturen (zum Beispiel die Umstellung auf Mono-Material-Folien), die Einführung von Drucktechnologien für kurze Auflagen, die Richtung der Harz- und Folienpreise sowie beobachtete Trends zur Materialverdünnung, die den Materialeinsatz pro Packung verändern. Wenn für kleinere Kategorien keine saubere öffentliche Datenreihe vorliegt, werden Lücken mittels verhältnisbasierter Näherungswerte aus Interviews geschlossen, gefolgt von Sensitivitätsprüfungen, damit die endgültige Zahl nicht von einer einzigen Annahme abhängt.

Für die Prognose wird eine Szenarioanalyse verwendet, da sich die Nachfrage nach flexiblen Verpackungen in Kanada mit den Volumina von Lebensmitteln und Konsumgütern des täglichen Bedarfs, dem Zeitpunkt der Regulierung und der Weitergabe von Inputkosten bewegen kann. Die Annahmen für das Volumenwachstum und die ASP-Entwicklung werden am Interviewkonsens ausgerichtet und anschließend anhand kurzfristiger Signale getestet. Das Modell wird angepasst, wenn der implizite Pro-Kopf-Verpackungsverbrauch für Kanada inkonsistent mit den verfügbaren Indikatoren erscheint.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Modellergebnisse mit unabhängigen Signalen, wie etwa Trends in der Verpackungsproduktion, Handelsbewegungen und Wachstum der Endverwendungsindustrie, und anschließender Prüfung, ob die implizierten Formatanteile Jahr für Jahr plausibel bleiben. Ausreißer werden auf Annahmeebene überprüft, und Folgegespräche werden ausgelöst, wenn eine Änderung der Harzpreise, der Regulierung oder Kapazitätsnachrichten das Ergebnis wesentlich verschiebt.

Vor der endgültigen Freigabe durchläuft das gesamte Modell eine mehrstufige Analystenprüfung, bei der wichtige Eingaben, die Einheitenkonsistenz und die Währungsbehandlung erneut überprüft werden, gefolgt von einer abschließenden Abweichungsanalyse gegenüber der vorherigen Aktualisierung. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis die Nachfrage oder Preisgestaltung beeinflusst. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, damit Kunden die aktuellste Sichtweise erhalten.

Größe des kanadischen Marktes für flexible Verpackungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für flexible Verpackungen in Kanada stimmen nicht immer überein, und die Unterschiede sind meist nicht zufällig. Sie ergeben sich in der Regel daraus, was als flexible Verpackung gezählt wird, welches Jahr als Ankerpunkt verwendet wird und ob der Wert aus breiten Verpackungsnachfragesignalen oder einer engeren Produktdefinition aufgebaut ist.

Die Tabelle zeigt eine breite Streuung, da sich einige Zahlen nur auf einen Konstruktionstyp konzentrieren oder unterschiedliche Währungen und Zeitpunkte verwenden, die den angegebenen Wert verändern. Die Tabelle weist auf eine wesentliche Umfangstrennung hin, und im Modell von Mordor Intelligence umfasst die Gesamtsumme Folien und Wraps, Beutel und Taschen sowie Sachets und Stickpacks über alle Endverbraucherbranchen hinweg, statt nur Mehrschichtstrukturen oder eine begrenzte Auswahl an Produkttypen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,63 Milliarden USD (2026) | |

| Branchenberatung A | 2,63 Milliarden USD (2025) | Diese Schätzung bezieht sich ausschließlich auf mehrschichtige flexible Verpackungen, wodurch großformatige einschichtige Folien und einfachere Beutelformate ausgeschlossen sind, die in Kanada weiterhin bedeutende Volumina ausmachen. |

| Regionale Beratung B | 2,52 Milliarden USD (2024) | Die Zahl ist auf ein einziges Jahr und eine engere Mehrschicht-Definition verankert, und sie kann auch dadurch abweichen, wie Verpackungen für Lebensmittel- versus Nicht-Lebensmittel-Anwendungen behandelt werden und wie ASP-Änderungen angewendet werden. |

Insgesamt spiegelt der Vergleich vor allem Definitionsentscheidungen und die Ausrichtung des Basisjahres wider und nicht eine Uneinigkeit über die allgemeine Nachfragerichtung. Indem der Umfang auf klar definierte flexible Formate beschränkt und die Annahmen durch Endverwendungsindikatoren und Interviews validiert werden, bleibt der endgültige Marktwert nachvollziehbar durch wiederholbare Schritte, die bei jeder Aktualisierung erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der kanadische Markt für flexible Verpackungen im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 12,21 Milliarden erreicht, was einer CAGR von 4,86 % von 2026 bis 2031 entspricht.

Welches Materialsegment wächst innerhalb der kanadischen flexiblen Verpackungen am schnellsten?

Biokunststoffe und kompostierbare Folien werden voraussichtlich mit einer CAGR von 5,77 % wachsen, da Einzelhändler cellulosebasierte Lösungen für Frischprodukte erproben.

Warum gewinnen Sachets und Stickpacks an Beliebtheit?

Einzeldosisformate unterstützen die Portionskontrolle, reduzieren das E-Commerce-Versandgewicht und ermöglichen wirkungsstarke Grafiken durch Digitaldruck, was eine CAGR von 6,23 % antreibt.

Wie beeinflussen EPR-Vorschriften das Verpackungsdesign?

Provinzen, die Recyclingkosten auf Hersteller übertragen, drängen Verarbeiter zu Monomaterial-Folien, die bestehende Sortiertests bestehen und EPR-Gebühren minimieren.

Welche Drucktechnologie wird voraussichtlich am schnellsten wachsen?

Digitaldruckmaschinen werden voraussichtlich jährlich um 6,01 % wachsen, da Handelsmarken variable Daten, kurze Vorlaufzeiten und häufige Grafikänderungen verlangen.

Was ist das wichtigste Hemmnis für kanadische Verarbeiter heute?

Volatile Preise für Primärharz in Verbindung mit Rohölschwankungen komprimieren die Margen bei Festpreisverträgen mit Kunden.

Seite zuletzt aktualisiert am: