Marktgröße und Marktanteil der Kosmetikverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 31.68 Milliarden US-Dollar |

| Marktgröße (2031) | 40.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

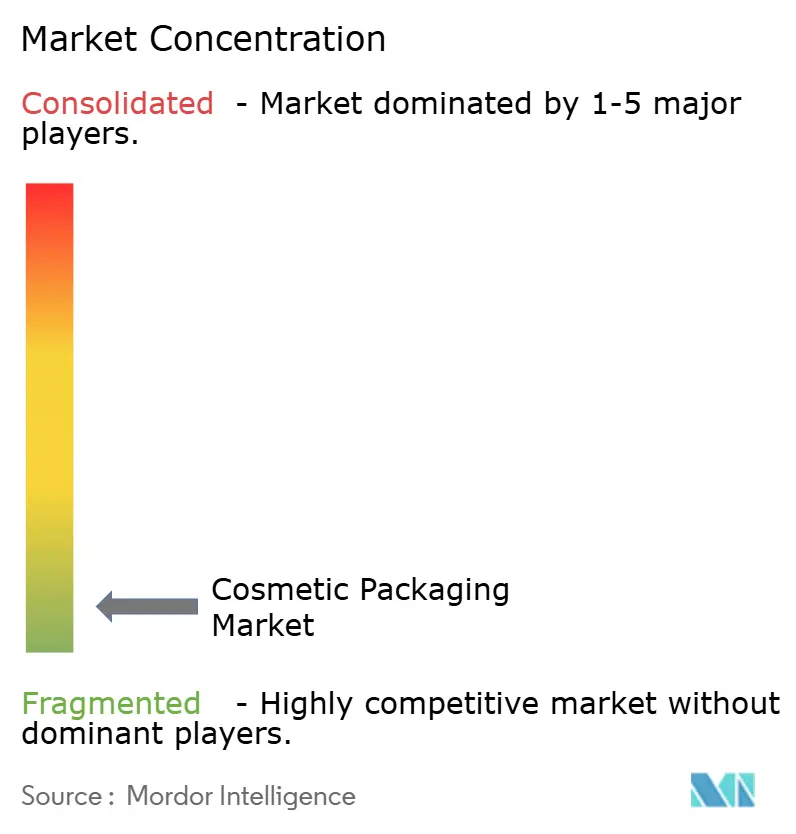

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kosmetikverpackungen von Mordor Intelligence

Die Marktgröße für Kosmetikverpackungen wurde im Jahr 2025 auf USD 30,19 Milliarden bewertet und wird voraussichtlich von USD 31,68 Milliarden im Jahr 2026 auf USD 40,33 Milliarden bis 2031 wachsen, mit einem CAGR von 4,95 % während des Prognosezeitraums (2026–2031). Der Fortschritt spiegelt die Reaktionen der Marken auf die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union wider, die im Februar 2025 in Kraft trat und die Einhaltung von Recyclingfähigkeit und erweiterter Herstellerverantwortung vorschreibt[1]Quelle: Europäisches Parlament, „Verpackungen und Verpackungsabfälle”, europarl.europa.eu . Marken begegnen den steigenden Kosten für Polyethylenterephthalat, die durch geopolitische Spannungen und Produktionskürzungen in China und Europa verursacht werden, indem sie den Einsatz von Recyclingmaterial und Leichtbaudesigns beschleunigen. Asien-Pazifik bleibt der Wachstumsmotor, angetrieben durch anspruchsvolle Verbraucherroutinen und eine starke E-Commerce-Logistik; der Erfolg chinesischer Gesichts-Tuchmasken und die Premiumisierung in Südkorea und Japan verdeutlichen den Einfluss der Region. Die Materialwahl spaltet sich weiterhin auf: Kunststoffe behalten ihre Kostenführerschaft, während Glas aufgrund seiner Attraktivität für Luxus, Nachfüllbarkeit und Kreislaufwirtschaft voranschreitet. Unterdessen bündelt die Unternehmensfusion von Amcor im Wert von USD 8,43 Milliarden mit Berry Global Skaleneffekte und Forschung und Entwicklung, um die Einführung nachhaltiger Verpackungen zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp hielten Kunststoffe im Jahr 2025 einen Marktanteil von 64,02 % am Markt für Kosmetikverpackungen.

- Nach Produkttyp verzeichnet die Marktgröße für Kosmetikverpackungen bei flexiblen Beuteln und Standbeuteln den schnellsten CAGR von 7,41 % zwischen 2026 und 2031.

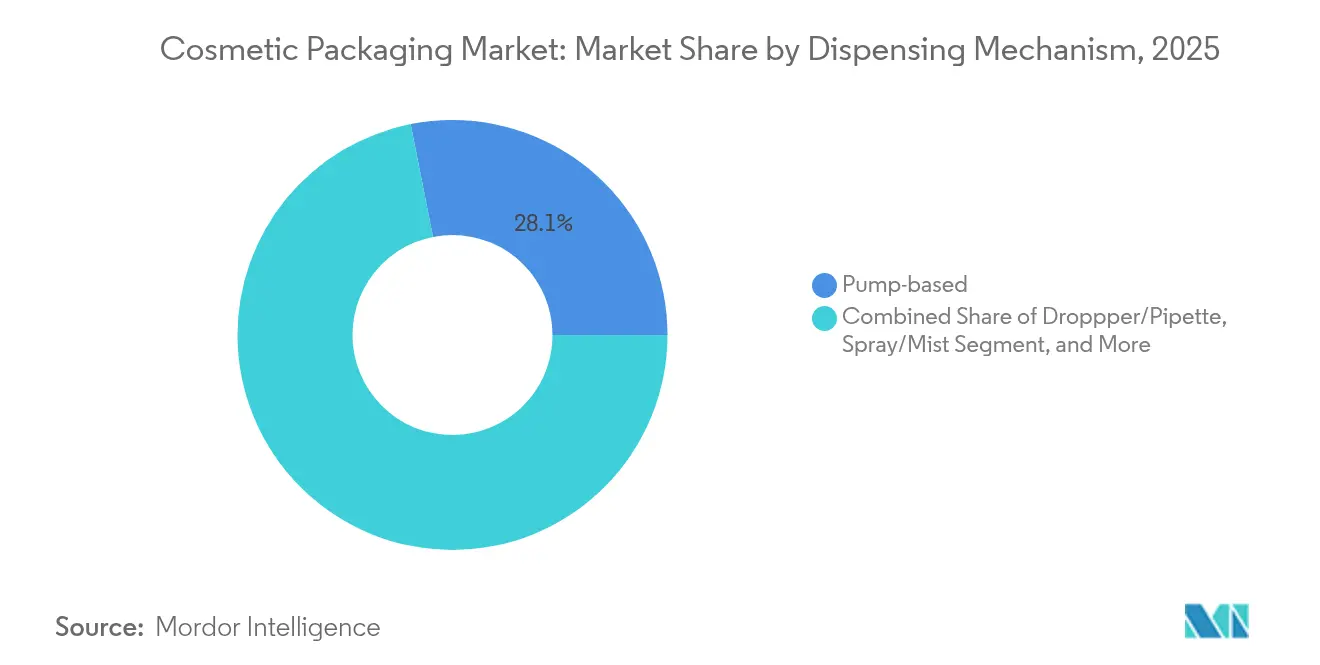

- Nach Abgabemechanismus hielten Pumpensysteme im Jahr 2025 einen Anteil von 28,12 % an der Marktgröße für Kosmetikverpackungen.

- Nach Kosmetiktyp verzeichnet die Marktgröße für Kosmetikverpackungen bei dekorativer Kosmetik den schnellsten CAGR von 6,31 % zwischen 2026 und 2031.

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 42,55 % an der Marktgröße für Kosmetikverpackungen im Jahr 2025.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Kosmetikverpackungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Konsum von Premium- und Masstige-Schönheitsprodukten | +1.2% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu e-commerce-freundlichen Leichtbauformaten | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von nachfüllbaren/wiederverwendbaren Abgabesystemen | +0.6% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung robotergerechter Sekundärverpackungen | +0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Authentifizierungsfähige intelligente Verpackungen zur Bekämpfung von Fälschungen | +0.4% | Global, mit Schwerpunkt auf Luxusmärkten | Mittelfristig (2–4 Jahre) |

| Markennachfrage nach kohlenstoffkennzeichnungsfähigen Verpackungen | +0.3% | Europa primär, Nordamerika sekundär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Konsum von Premium- und Masstige-Schönheitsprodukten

Luxusmerkmale sind in Mainstream-Kanäle übergegangen, da haptische Oberflächen, dickwandiges Glas und aufwendige Verschlüsse die Markenkommunikation prägen. L'Oréals Aktion zum Weltaktionstag für Nachfüllprodukte 2025 steigerte die Nachfülloptionen innerhalb von fünf Jahren um das Siebzehnfache, ohne die Premiumpositionierung zu beeinträchtigen. Estée Lauder bietet bereits 71 % seines Portfolios in nachhaltigen Formaten an und bestätigt, dass ökologischer Fortschritt und ein gehobenes Image koexistieren können. Lieferanten priorisieren daher hochklares Glas und Monomaterial-Pumpen, die für Prestige-Formulierungen geeignet sind. Die Chance erstreckt sich auf Nachfüllsets, die Zusatzverkäufe sichern und höhere Margen ermöglichen. Die Akzeptanz von Umweltleistung im Luxussegment erhöht die Messlatte für alle Ebenen des Marktes für Kosmetikverpackungen.

Verlagerung hin zu e-commerce-freundlichen Leichtbauformaten

Online-Verkäufe machen Schadensresistenz und Einsparungen beim Dimensionsgewicht entscheidend. Flexible Beutel wachsen mit einem CAGR von 7,67 %, da sie flach versandt werden, Füllmaterial reduzieren und Frachtkosten senken. KISS Cosmetics automatisierte seine 44.600 m² große Anlage mit intelligentem Warenkorb-Kommissionieren und A-Frame-Ausgabe und demonstrierte damit Fulfillment-Wirtschaftlichkeit, die einheitliche, leichtere Verpackungen begünstigt. Investitionen in Verpackungsroboter werden bis 2032 voraussichtlich USD 7,5 Milliarden erreichen, was die Rolle der Automatisierung bei der Optimierung von Multi-SKU-Abläufen unterstreicht. Marken, die ihre Verpackungen für Kuriernetzwerke statt für Ladenregale optimieren, sichern sich schnellere Durchlaufzeiten und geringere Emissionen und stärken den globalen Markt für Kosmetikverpackungen gegen logistische Volatilität.

Aufstieg von nachfüllbaren/wiederverwendbaren Abgabesystemen in Prestigekanälen

Kreislaufdesigns sind heute Gewinnhebel und keine Pilotprogramme mehr. Chanel gründete 2025 Nevold, um die Versorgung mit Recyclingmaterialien nach Luxusstandards aufzubauen. Aptars vollständig aus Kunststoff bestehende Advance-Pumpe, die im selben Jahr eingeführt wurde, verbindet technische Toleranzen mit Recyclingfähigkeit und einfacher Nachfüllung. Verbraucherumfragen zeigen, dass 78 % zusätzliche Nachfüllungen bevorzugen, wenn der Komfort dem Original entspricht, was Verpackungslieferanten dazu veranlasst, intuitive Andockmechanismen und manipulationssichere Verschlüsse zu liefern. Da Nachfüllkartuschen in der Regel ein Drittel des Gewichts von Primärverpackungen wiegen, reduzieren Marken den Materialeinsatz und die Frachtkosten und schaffen gleichzeitig durch proprietäre Formate Kundenbindung. Dieser Trend hält den Markt für Kosmetikverpackungen im Einklang mit Klimazielen und anspruchsvollen Markenidentitäten.

Schnelle Einführung robotergerechter Sekundärverpackungen in der Kontraktlogistik

Logistikzentren von Drittanbietern erwarten heute Kartons, die für Greifer und automatisierte Sortierung skalierbar sind. GEODIS betreibt 320 AutoStore-Roboter, die 250.000 tägliche Kommissionierungen erreichen, und beweist, dass der Durchsatz steigt, wenn Verpackungsabmessungen standardisiert sind. Die Packsize-X5-Maschinen von Performance Health verbesserten die Produktivität um 97 %, indem sie Wellpappkartons in Echtzeit auf die richtige Größe zuschnitten. Kosmetikmarken überarbeiten daher Sekundärverpackungen mit definierten Greifflächen, rutschfesten Beschichtungen und QR-Codes, um sie mit gemischten SKU-Bestellprofilen zu harmonisieren. Automatisierungsgerechtes Design reduziert Arbeitskosten, beschleunigt Same-Day-Versprechen und macht den Markt für Kosmetikverpackungen zukunftssicher gegen Lohninflation.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Kosmetikverpackungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende globale Preisvolatilität bei recycelten Harzen | -0.9% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Obergrenzen für Einwegkunststoffe | -0.7% | Europa, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Inkompatibilität von Abfüllanlagen mit neuartigen Biomaterialien | -0.4% | Globale Produktionsstandorte | Mittelfristig (2–4 Jahre) |

| Schwindende Deponiekapazität treibt Gebühren für erweiterte Herstellerverantwortung | -0.6% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende globale Preisvolatilität bei recycelten Harzen

Europäisches PET bewegte sich 2024 bei EUR 1.130–1.170 pro Tonne, da Antidumpingregeln das Angebot verknappten und Verarbeiter in Spotmarkt-Bieterwettbewerbe zwangen. Polyethylen und Polypropylen folgten mit Anstiegen von fünf bzw. vier Cent pro Pfund Anfang 2025, als die Rohstoffkosten stiegen. Marken mit Zusagen für 50 % Recyclinganteil absorbieren daher Margenschocks oder sichern sich durch vertikale Integration ab, beispielsweise durch eigene Waschanlagen. Da hochwertiges lebensmittelechtes PCR Aufschläge erzielt, schränkt das Verfügbarkeitsrisiko die Designfreiheit ein und kann Substitutionen weg von Neuharzen im Markt für Kosmetikverpackungen verlangsamen.

Regulatorische Obergrenzen für Einwegkunststoffe

Die EU wird bis Januar 2030 mehrere Einwegkosmetikverpackungen verbieten, während das kalifornische Gesetz SB 54 eine Reduzierung der Neumasse aus Kunststoff um 25 % bis 2032 vorschreibt. Frankreich zieht sein Verbot nicht recycelbarer Verpackungen auf 2025 vor und zwingt zur Neuformulierung von Probengrößen-Beuteln und Reiseminis. Jede Rechtsordnung legt unterschiedliche Ausgangswerte und Meldeschwellen fest, was die globale Harmonisierung erschwert. Marken müssen daher SKU-Lokalisierung, Materialmigration und Compliance-Audits im gesamten Markt für Kosmetikverpackungen jonglieren. Unternehmen ohne modulare Design-Toolkits sehen sich mit einer beschleunigten Obsoleszenz bestehender Formen und Grafiken konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Kosmetikverpackungen

Nach Materialtyp:

Glas gewinnt trotz KunststoffdominanzKunststoffe hielten im Jahr 2025 einen Marktanteil von 64,02 % am Markt für Kosmetikverpackungen dank Kosteneffizienz, Klarheit und Kompatibilität mit Abfüllgeschwindigkeiten. Polyethylenterephthalat führt bei Körperpflegeflaschen, Polypropylen sichert Pumpenstiele und Verschlüsse, während Polyethylen niedriger Dichte flexible Tuben formt. Dennoch eilt Glas mit einem CAGR von 8,32 % bis 2031 voraus, da Prestigemarken Gewicht, Kratzfestigkeit und unbegrenzte Recyclingfähigkeit begehren. Die Premiumverschiebung hebt die Marktgröße für Kosmetikverpackungen bei Glas auf bedeutende zweistellige Umsatzanteile, auch wenn die Gesamtverpackungszahl unter der von Kunststoff bleibt. Glasrecyclinginitiativen wie die Zusammenarbeit von Estée Lauder mit Strategic Materials Inc. verbessern die Scherbenqualität und Ofenausbeuten und mildern Umweltkritik. Metallisiertes Aluminium und Stahl bleiben Nischenprodukte für Düfte und Geschenkeditionen, bei denen Barriereleistung und haptische Kühle die Regalwirkung bestimmen. Faserbasierter Karton nimmt bei Versandverpackungen und Geschenksets zu und beantwortet die Polsterungsanforderungen des E-Commerce, ohne die Kunststoffsteuerbelastung zu erhöhen.

Materialien der zweiten Generation verwischen die Grenzen zwischen Kategorien. Mehrschichtige PET-Aluminium-Laminate, die früher in Tuben verwendet wurden, migrieren hin zu Monomaterial-EVOH-Barriere-PET, das die Recyclingfähigkeit beibehält. Biobasierte Harze wie Polymilchsäure gewinnen Testläufe für Sondereditionsetiketten, kämpfen aber noch mit Hitzebeständigkeit und Abfülllinienreibung, was die Skalierung begrenzt. Lieferanten, die diese Hürden überwinden, sichern sich Erstmoververträge, was zeigt, wie Nachhaltigkeitsleistung nun die Lieferantenauswahlkriterien im gesamten Markt für Kosmetikverpackungen prägt. Unterdessen veranschaulichen rückgabefähige Glasprogramme, die auf Nachfüllstationen ausgerichtet sind, wie Premiumansprüche mit umweltschonenden Ambitionen verschmelzen, um Glas weiter in das Mainstream-Sortiment zu ziehen.

Nach Produkttyp:

Flexible Formate fordern die Dominanz starrer Verpackungen herausFlaschen und Gläser erzielten 2025 einen Umsatzanteil von 44,12 %, gestützt durch hohe Abfüllgeschwindigkeiten und Vertrautheit der Käufer. Weithalsgläser bleiben das Fundament für Gesichtscremes, während Enghals-PET-Flaschen Shampoos und Mizellenwässer dominieren. Beutel und Standbeutel wachsen jedoch mit einem kräftigen CAGR von 7,41 %, reduzieren Gramm pro Dosis und widerstehen Brüchen bei Kurierlieferungen. Maßgenaue Technologie ermöglicht es Marken, von einer Flasche pro Monat auf fünf flache Beutel pro Umschlag umzusteigen und so die Frachtemmissionsintensität zu senken. Tuben und Stifte bedienen Trends bei Sonnenschutz für unterwegs, festem Serum und Farbbalsam und passen zu Reisegrößenvorschriften und Nullleck-Erwartungen. Faltschachteln bleiben bei Luxuspräsentationen beliebt, beherbergen Glasflacons oder Booster-Fläschchen und vermitteln Markengeschichten durch Soft-Touch-Lack und Folienprägung.

Auch Versandkartons entwickeln sich weiter. Wellpappelieferanten setzen algorithmische Kartonherstellung ein, um Füllmaterial zu reduzieren, unterstützt durch Packsize-Maschinen, die Karton in Echtzeit entsprechend den Bestellabmessungen zuschneiden. Differenzierte Unboxing-Erlebnisse für Verbraucher heben Omnichannel-Erfahrungen hervor und veranlassen QR-gedruckte Beilagen, die digitale Treueprogramme auslösen. Barrierebeschichtungen für Flexibelverpackungen werden auf Siliziumoxid oder Aluminiumoxid aufgerüstet, um Duftstoffretention zu sichern und die Sauerstoffdurchlässigkeit zu reduzieren, ohne die Recyclingfähigkeit zu beeinträchtigen. Solche Fortschritte vergrößern die Marktgröße für Kosmetikverpackungen, die flexiblen Formaten zugeschrieben wird, und definieren Massenprämiumästhetik neu, weg von ausschließlich starren Behältern.

Nach Abgabemechanismus:

Komfort treibt InnovationPumpensysteme hielten 2025 einen Anteil von 28,12 % am Markt für Kosmetikverpackungen und werden für ihre kontrollierte Ausgabe und luftdichte Integrität geschätzt. Neue Monomaterial-Pumpen verdrängen Mehrsubstrat-Versionen und erleichtern die Trennung am Lebensende sowie die Ausrichtung an den PPWR-Richtlinien. Luftfreie PE-Zylinder schützen lichtempfindliche Retinol-Seren, während das Aktuatordesign das Gewicht um bis zu 15 % reduziert und Marken hilft, Kohlenstoffbudgets einzuhalten. Stift- und Drehmechanismen wachsen am schnellsten mit einem CAGR von 7,86 %, begünstigt durch feste Balsam-Reinigungsstifte und vegane Foundationblöcke. Ihr Gleitmechanismus und ihre auslaufsichere Reisebewertung entsprechen urbanen Mobilitätslebensstilen. Tropfer gedeihen in hochwertigen Ampullen, wo Dosiergenauigkeit Wirksamkeitsansprüche untermauert, und Sprühköpfe halten Duft- und Gesichtsnebel-SKUs in habituellen Wiederanwendungsritualen relevant.

Berührungsfreie Applikatoren tauchen auf, da pandemiebedingte Hygienenormen fortbestehen, und integrieren Silikonspitzen, die sich leicht waschen lassen. Die Zusammenarbeit von Aptar und Avene bei recycelbaren luftfreien Flaschen zeigt, wie Marken-Lieferanten-Partnerschaften Barrierewissenschaft mit Ökodesign verbinden. Regionale Präferenzen spielen eine Rolle: Asiatische Schönheitsroutinen schätzen spatulafreie Glasdeckel, die sich einhändig öffnen lassen, während nordamerikanische Verbraucher Pumpen bevorzugen, um Kontamination zu vermeiden. Bei allen Mechanismen positionieren ergonomische Upgrades und Einfachheit am Lebensende die Abgabeinnovation als grundlegenden Differenzierungsfaktor im Markt für Kosmetikverpackungen.

Nach Kosmetiktyp:

Dekorative Kosmetik beschleunigt das WachstumHautpflege behielt 2025 einen Umsatzanteil von 45,01 %, gestützt durch mehrstufige Pflegeprogramme, die Reiniger-, Toner- und Essenz-SKUs hervorbringen, die jeweils maßgeschneiderte Verpackungen erfordern. Gesichtsseren erzielen Premiumpreise und rechtfertigen schwere Glastropfer oder luftfreie Pumpen mit sauerstoffabsorbierenden Einlagen. Körperpflegeflaschen erstrecken sich auf familiengroße Literkrüge mit Pumpaufsätzen für Duscheffizienz. Dekorative Kosmetik übertrifft trotz geringerem absolutem Wert die meisten Segmente mit einem CAGR von 6,31 %, da Social-Media-Tutorials kontinuierliche Produkteinführungen auslösen. Schlanke Stiftfoundations, Kissencompacts und nachfüllbare Rougepfannen verbinden kompakte Tragbarkeit mit Stil, fördern beschleunigte Ersatzzyklen und vergrößern die Marktgröße für Kosmetikverpackungen, die Make-up zugeschrieben wird.

Haarpflegeverpackungen verlagern sich hin zu professionellen Heimbehandlungen und verwenden folienkaschierte Standbeutel für Maskenkonzentrate, die den Kunststoffverbrauch gegenüber Tiegeln um 60 % reduzieren. Duft bleibt der Designspielplatz: Lumsons Kollektion von dreizehn Glassilhouetten aus dem Jahr 2025 zeigt Doppelinjektionsfarbverläufe und haptische Stopfen. Umweltbewusstsein fördert Rollkugel-Duftöle in recycelten Aluminiumzylindern für einfacheres Recycling am Bordstein. Nischenbereiche – Nagelserum, Brauenlaminierung, hybride Sonnenschutzstifte – erfordern Kleinserienwerkzeuge und Rapid-Prototyping-Partnerschaften und erweitern die Chancen für agile Verarbeiter. Die wachsende Palette an Formulierungen sichert kontinuierliche Innovationsimpulse für den Markt für Kosmetikverpackungen.

Geografische Analyse

Markt für Kosmetikverpackungen im asiatisch-pazifischen Raum

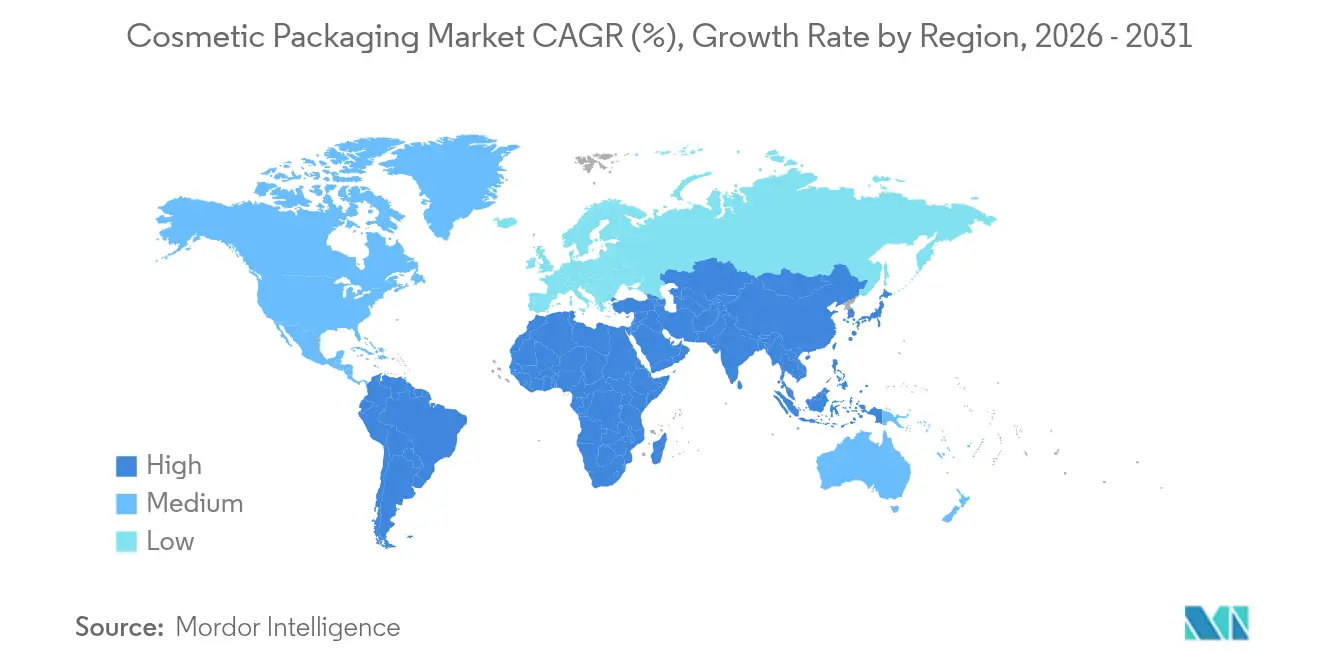

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 42,55 % am Umsatz des Marktes für Kosmetikverpackungen und wird bis 2031 mit einer CAGR von 7,18 % wachsen, angetrieben durch steigende verfügbare Einkommen, anspruchsvolle K-Beauty-Routinen und eine hohe Mobile-Commerce-Durchdringung. Die Dominanz von Tuchmasken in China verdeutlicht die lokale Nachfrage nach Einweg-, aber dennoch anspruchsvollen Verpackungsformen und macht die Region zu einem Zentrum für minimalistische, aber funktionale Beutel. Japan und Südkorea exportieren Designimpulse weltweit, etwa luftdichte Kissen-Kompakts und schlanke Drehmechanismus-Lippenpfleger, was regionalen Verarbeitern Erstmover-Vorteile verschafft.

Markt für Kosmetikverpackungen in Nordamerika

Nordamerika behauptet seinen Wert durch die Verbreitung von Premium-Hautpflege und den rasanten E-Commerce. Pilotprojekte für Nachfüllstationen in Beauty-Fachhandelsgeschäften verschaffen Glaskartuschenzulieferern neue Serviceverträge. Die Automatisierungsbereitschaft fördert die breite Akzeptanz von roboterfreundlichen Wellpappverpackungen und leimlosen Etiketten. Gesetze zur Kunststoffreduzierung auf Bundesstaatenebene verleihen dem Trend zu leichten Monomaterialien zusätzliche Dringlichkeit und lenken Investitionen in Richtung PET mit Recyclinganteil sowie Fasersubstitution. Diese Entwicklungen halten den Markt für Kosmetikverpackungen trotz gesättigter Kategoriedurchdringung stabil.

Markt für Kosmetikverpackungen in Europa

Europa gestaltet regulatorische Rahmenbedingungen, die weltweit Auswirkungen haben. Die Durchsetzung der PPWR und steigende Öko-Beitragsgebühren in Frankreich legen klare Recyclingfähigkeitsschwellen für Verpackungen fest und beschleunigen Investitionen in das Design zur Demontage. Luxusparfümcluster in Frankreich und Italien fördern Glasinnovationen, darunter fortschrittliche Heißendbeschichtungen zur Kratzerreduzierung. Gleichzeitig ziehen Mittel- und Osteuropa Kapazitätserweiterungen im Bereich Flaschenformung an, um sowohl lokale Marken als auch die Exportproduktion zu bedienen. Insgesamt beeinflussen die globalen Regionen Materialstrategien und Technologietransferraten und verknüpfen so die Nachfragetreiber des Marktes für Kosmetikverpackungen miteinander.

Wettbewerbslandschaft

Der Markt für Kosmetikverpackungen ist fragmentiert; zahlreiche Nischenexperten koexistieren neben multinationalen Konzernen. Amcors Fusion mit Berry Global im Jahr 2025 schuf eine erweiterte Plattform für Flexibelverpackungen, Verschlüsse und Gesundheitswesen und verspricht USD 650 Millionen an Synergien sowie eine jährliche Forschungs- und Entwicklungszuweisung von USD 180 Millionen[3]Quelle: Amcor, „Amcor schließt Zusammenschluss mit Berry Global ab”, amcor.com . Der Zusammenschluss veranlasst Wettbewerber, Skalenausrichtungen oder Spezialitätszukäufe zu erwägen, um Kundenportfolios zu verteidigen. AptarGroup nutzt seine Nachhaltigkeitsbewertung im TIME-Ranking 2024, um Prestigeschönheitsführer anzusprechen, die verifizierte kohlenstoffarme Lösungen suchen.

Der Appetit von Private Equity auf Glasanlagen bleibt stark: Movendo Capital und Draycott übernahmen im Februar 2025 die Kontrolle über Verescence, um die Dekarbonisierung von Öfen und die Einführung von Post-Consumer-Scherben zu unterstützen. Die Eurovetrocap-Akquisition von Luxury Cosmetic Solutions Investments unterstreicht portfolioübergreifende Synergien bei Tropfern und Minis, die Pipettenwerkzeuge teilen. Technologische Kompetenz, insbesondere bei NFC-Tags, Blockchain-Sicherheit und Kohlenstoffverfolgung, wird zu einem verteidigbaren Wettbewerbsvorteil. Start-ups, die KI-gesteuerte Ökodesign-Software oder Biopolymer-Additive anbieten, ziehen Lizenzvereinbarungen statt vollständiger Übernahmen an, was den Wunsch der etablierten Unternehmen widerspiegelt, modulare Technologie hinzuzufügen, ohne das Kern-EBITDA zu verwässern.

Regionale Spezialisten gedeihen durch die Anwendung kultureller Erkenntnisse: Koreanische Verarbeiter verfeinern Lufttaschen in Kissencompacts für das Feuchtigkeitsmanagement, während italienische Glaspressen die Flintklarheit für Flaschen für dekorative Kosmetik perfektionieren. Die fünf größten Lieferanten kontrollieren gemeinsam weniger als 55 % des globalen Umsatzes und lassen Raum für mittelgroße Innovatoren. Die Wettbewerbsenergie wird sich voraussichtlich rund um Nachfüllinfrastruktur, PCR-Rohstoffvertikalen und mikrofaserbasierte Versandlösungen intensivieren und Wachstumspfade im Markt für Kosmetikverpackungen verankern.

Marktführer der Kosmetikverpackungsbranche

Albea S.A.

Silgan Holdings Inc

Amcor Plc

International Paper

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Kosmetikverpackungen

- Albea SA

- AptarGroup Inc.

- Amcor Group GmbH

- Silgan Holdings Inc.

- DS Smith PLC

- Graham Packaging LP

- Quadpack Industries SA

- Libo Cosmetics Co. Ltd

- Gerresheimer AG

- Ball Corporation

- Verescence France SA

- SKS Bottle & Packaging Inc.

- Altium Packaging

- Cosmopak Ltd

- Raepak Ltd

- Rieke Corporation

- Essel Propack Ltd

- Huhtamaki Oyj

- Alpla Werke Alwin Lehner GmbH

- RPC M&H Plastics

- HCP Packaging Co. Ltd

Analyse der Unternehmen im Markt für Kosmetikverpackungen lesen

Aktuelle Branchenentwicklungen im Markt für Kosmetikverpackungen

- Juni 2025: L'Oréal startete #JoinTheRefillMovement zum Weltaktionstag für Nachfüllprodukte, um nachfüllbare Verpackungen bei Lancôme und Kiehl's zu fördern.

- Juni 2025: Chanel stellte Nevold vor, eine Einheit für Recyclingmaterialinnovationen auf Luxusniveau.

- April 2025: Aptar Beauty und Laboratoire SVR präsentierten recycelbare luftfreie Flaschen für Dermokosmetika.

- März 2025: CSI wurde in Canopy Beauty Packaging umbenannt und konzentriert sich auf PCR-reiche, in den USA hergestellte Gläser und Verschlüsse.

- Januar 2025: Aptar Beauty stellte die Advance-Kollektion aus vollständig aus Kunststoff bestehenden Pumpen vor.

Berichtsumfang des globalen Marktes für Kosmetikverpackungen

Ein kosmetischer Stoff wird verwendet, um das Aussehen von Gesicht, Körper, Haaren, Fingernägeln oder Zähnen zu reinigen, zu verbessern oder zu verändern. Kosmetische Produkte umfassen Make-up, Parfüms, Hautcremes, Nagellack und Pflegeprodukte wie Seife, Shampoo, Rasiercreme und Deodorants. Die Studie verfolgt die verschiedenen Arten von Verpackungen, die für Kosmetikprodukte benötigt werden, um sie vor Verderb, Feuchtigkeit, UV-Strahlung und mehr zu schützen.

Der Markt für Kosmetikverpackungen ist segmentiert nach Material (Kunststoff, Glas, Metall und Papier), Produkttyp (Kunststoffflaschen und -behälter, Glasflaschen und -behälter, Metallbehälter, Faltschachteln, Wellpappkartons, Tuben und Stifte, Kappen und Verschlüsse, Pumpen und Spender, Tropfer, Ampullen und flexible Kunststoffverpackungen), Kosmetiktyp (Haarpflege, dekorative Kosmetik, Hautpflege, Herrenpflege und Deodorants) sowie Geografie (Nordamerika [die Vereinigten Staaten und Kanada], Europa [das Vereinigte Königreich, Deutschland, Frankreich, Italien, Spanien und Rest Europas], Asien-Pazifik [China, Indien, Japan, Südkorea sowie Australien und Neuseeland und Rest Asien-Pazifik], Lateinamerika [Brasilien, Mexiko, Argentinien und Rest Lateinamerikas] sowie Naher Osten und Afrika [die Vereinigten Arabischen Emirate, Saudi-Arabien, Südafrika und Rest des Nahen Ostens und Afrikas]). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Umsatzangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Kunststoffe | Polyethylenterephthalat (PET) |

| Polypropylen (PP) | |

| Polyethylen (PE) | |

| Sonstige Kunststoffe | |

| Glas | |

| Metall | |

| Papier und Karton |

| Flaschen und Gläser |

| Tuben und Stifte |

| Faltschachteln |

| Wellpappe-Versandkartons |

| Flexible Beutel und Standbeutel |

| Sonstige Produkttypen |

| Pumpenbasiert |

| Tropfer/Pipette |

| Spray/Nebel |

| Stift/Drehmechanismus |

| Tiegel/Löffel |

| Hautpflege | Gesichtspflege |

| Körperpflege | |

| Haarpflege | |

| Dekorative Kosmetik | |

| Parfüms und Düfte | |

| Sonstige Kosmetiktypen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Nach Materialtyp | Kunststoffe | Polyethylenterephthalat (PET) | |

| Polypropylen (PP) | |||

| Polyethylen (PE) | |||

| Sonstige Kunststoffe | |||

| Glas | |||

| Metall | |||

| Papier und Karton | |||

| Nach Produkttyp | Flaschen und Gläser | ||

| Tuben und Stifte | |||

| Faltschachteln | |||

| Wellpappe-Versandkartons | |||

| Flexible Beutel und Standbeutel | |||

| Sonstige Produkttypen | |||

| Nach Abgabemechanismus | Pumpenbasiert | ||

| Tropfer/Pipette | |||

| Spray/Nebel | |||

| Stift/Drehmechanismus | |||

| Tiegel/Löffel | |||

| Nach Kosmetiktyp | Hautpflege | Gesichtspflege | |

| Körperpflege | |||

| Haarpflege | |||

| Dekorative Kosmetik | |||

| Parfüms und Düfte | |||

| Sonstige Kosmetiktypen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest Afrikas | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kosmetikverpackungen und welches Wachstum wird erwartet?

Der Markt für Kosmetikverpackungen beläuft sich im Jahr 2026 auf USD 31,68 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 4,95 % USD 40,33 Milliarden erreichen.

Welche Region treibt die schnellste Expansion bei Kosmetikverpackungen voran?

Asien-Pazifik führt mit einem Anteil von 42,55 % am Umsatz 2025 und einem CAGR von 7,18 % bis 2031.

Warum gewinnen nachfüllbare Systeme an Bedeutung?

Luxusmarken wie Chanel und L'Oréal betrachten nachfüllbare Verpackungen sowohl als Kreislaufwirtschaftsverpflichtung als auch als Instrument zur Kundenbindung, während neue Pumpen- und Kartuschendesigns das Nachfüllen unkompliziert machen.

Wie prägen Vorschriften die Materialauswahl?

Die Verpackungs- und Verpackungsabfallverordnung der EU und Kunststoffbeschränkungen auf US-Staatsebene drängen Marken zu recyclingfähigen Monomaterialien, höherem PCR-Anteil und Leichtbauformaten.

Welcher Abgabemechanismus zeigt das stärkste Wachstum?

Stift- und Drehmechanismusformate wachsen mit einem CAGR von 7,86 % aufgrund von Tragbarkeit, Nachfrage nach festen Formulierungen und Einhaltung von Reisegrößenbeschränkungen für Flüssigkeiten.

Wie wird Automatisierung das zukünftige Verpackungsdesign beeinflussen?

Standardisierte, robotergerechte Sekundärverpackungen ermöglichen höheren Fulfillment-Durchsatz und niedrigere Arbeitskosten und machen die Automatisierungskompatibilität zu einer zentralen Designanforderung.

Seite zuletzt aktualisiert am: