Marktgröße und Marktanteil für flexible Verpackungen in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

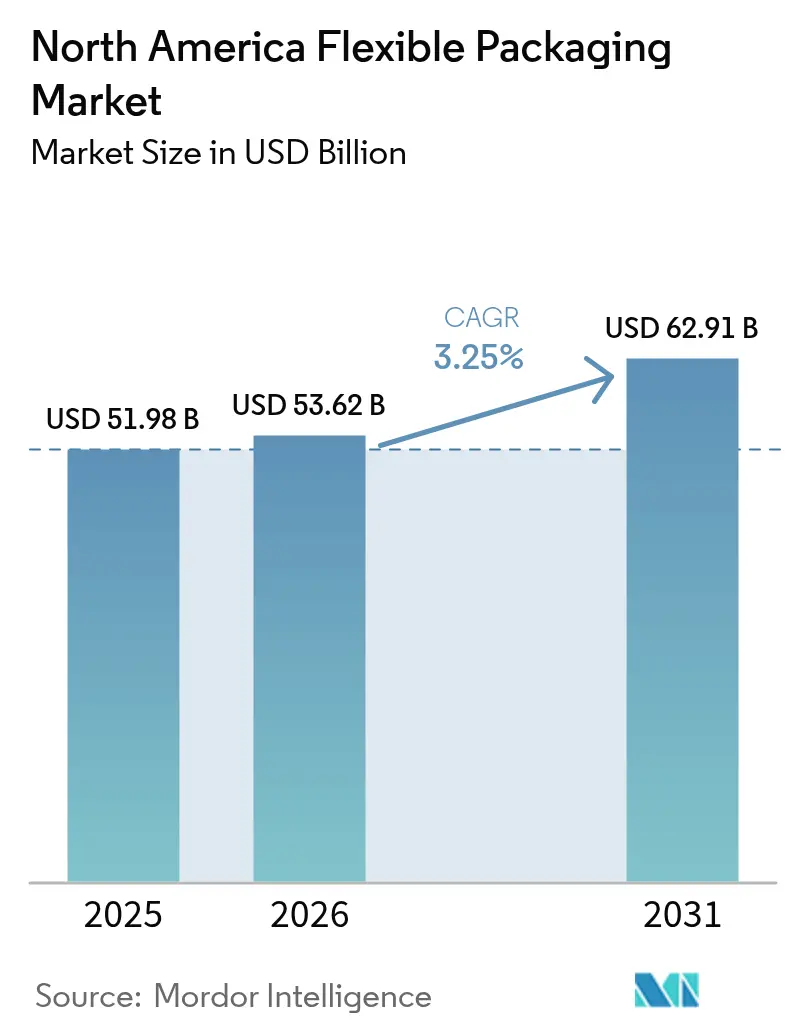

| Marktgröße im Basisjahr (2025) | 51.98 Milliarden US-Dollar |

| Marktgröße (2026) | 53.62 Milliarden US-Dollar |

| Marktgröße (2031) | 62.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.25% CAGR |

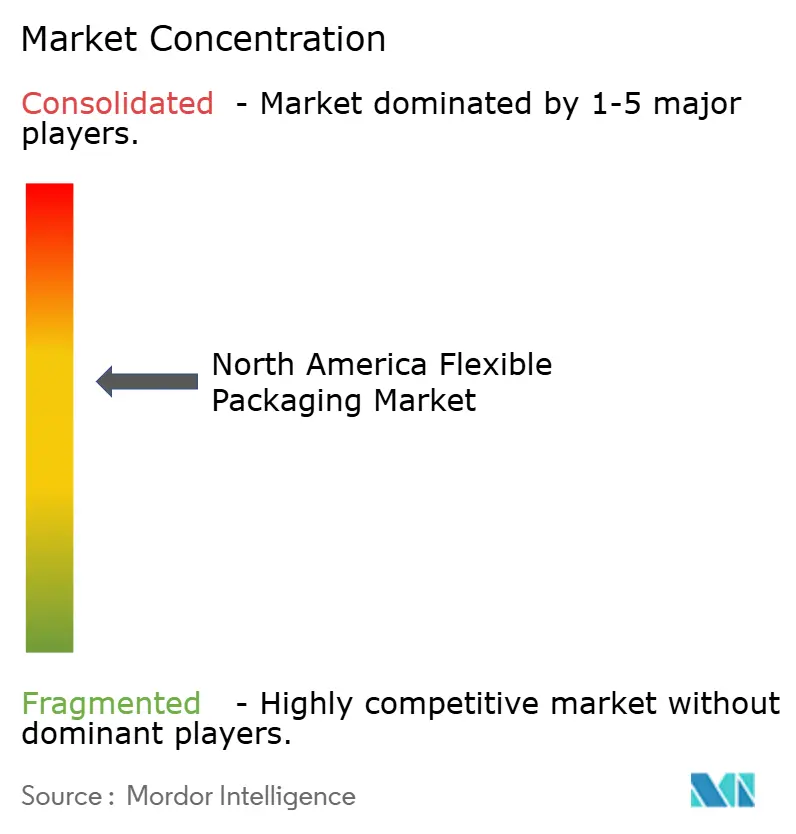

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Verpackungen in Nordamerika von Mordor Intelligence

Die Marktgröße für flexible Verpackungen in Nordamerika wird voraussichtlich von 51,98 Milliarden USD im Jahr 2025 und 53,62 Milliarden USD im Jahr 2026 auf 62,91 Milliarden USD bis 2031 anwachsen, was einem CAGR von 3,25 % zwischen 2026 und 2031 entspricht. Der Schwung verlagert sich von starren Behältern hin zu leichten Folien, Beuteln und Wickelverpackungen, die Frachtkosten senken, Versprechen zur Recyclingfähigkeit am Straßenrand erfüllen und staatlichen Anforderungen an Post-Consumer-Recycling (PCR) entsprechen. Markeninhaber schließen mehrjährige Harzverträge ab, da Kalifornien, New Jersey, Washington, Maine und Connecticut die Schwellenwerte für Recyclingmaterialien anheben, was das Rohstoffangebot verknappt und PCR-Aufschläge erhöht. Die Automatisierung in Micro-Fulfillment-Hubs von Amazon und Walmart verstärkt die Nachfrage nach ultradünnen Versandtaschen, die hochgeschwindige Sortierung ohne Reißen überstehen. Der Druck der Einzelhändler beschleunigt den Wandel hin zu Monomaterial-Strukturen, während die Nearshoring-Strategie im Rahmen des USMCA Investitionen nach Mexiko lenkt, um die Vorlaufzeiten für US-amerikanische Vertriebszentren zu verkürzen. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Konverter etwa 35 % der regionalen Kapazität kontrollieren, was Raum für mittelständische Unternehmen lässt, die Dünnschicht-Extrusion beherrschen und FDA-zugelassenes Recyclingharz erhalten.

Wichtigste Erkenntnisse des Berichts

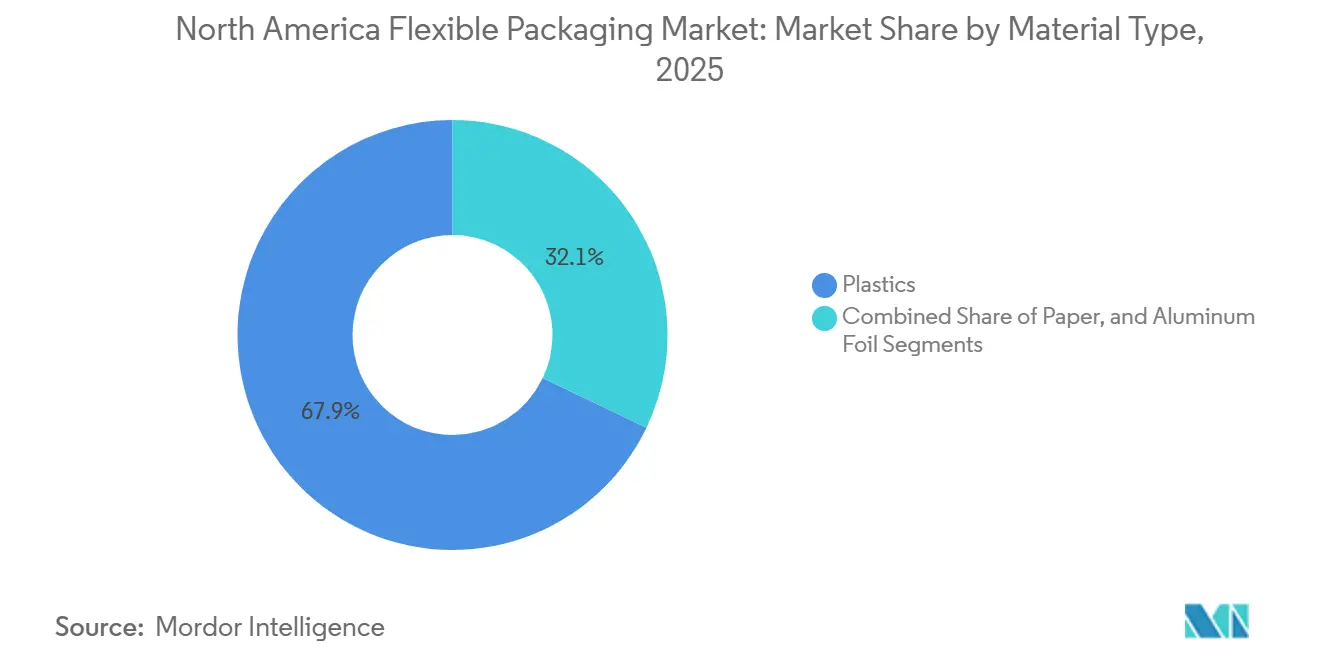

- Nach Materialtyp führten Kunststoffe mit einem Anteil von 67,91 % am Markt für flexible Verpackungen in Nordamerika im Jahr 2025, während Papier bis 2031 voraussichtlich mit einem CAGR von 3,66 % wachsen wird.

- Nach Produkttyp entfielen auf Beutel 45,72 % des Umsatzanteils am Markt für flexible Verpackungen in Nordamerika im Jahr 2025, während Folien und Wickelverpackungen mit einem prognostizierten CAGR von 3,42 % bis 2031 das schnellste Wachstum aufweisen.

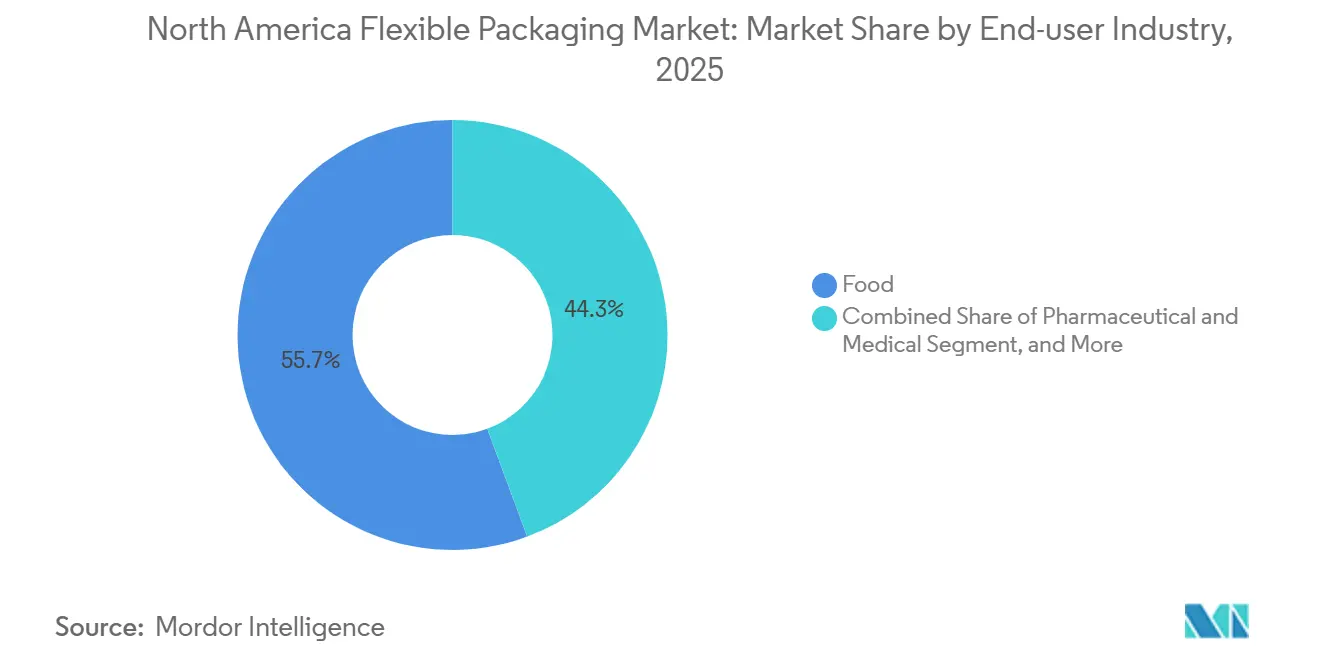

- Nach Endverbraucherbranche dominierten Lebensmittel und Getränke mit einem Anteil von 55,66 % im Jahr 2025; pharmazeutische und medizinische Anwendungen verzeichnen einen CAGR von 3,97 % bis 2031.

- Nach Vertriebskanal entfielen auf direktes B2B 58,82 % des Umsatzes im Jahr 2025, doch E-Commerce und Fulfillment werden im Zeitraum 2026–2031 mit einem CAGR von 4,08 % wachsen.

- Nach Geografie entfielen auf die Vereinigten Staaten 71,84 % des regionalen Umsatzes im Jahr 2025, obwohl Mexiko mit einem prognostizierten CAGR von 4,01 % bis 2031 das am schnellsten wachsende Land sein dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für flexible Verpackungen in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Nachfrage nach praktischen Snack-Formaten für unterwegs | +0.8% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf städtische Zentren in Mexiko | Mittelfristig (2–4 Jahre) |

| Verlagerung der Markeninhaber hin zu recycelbaren Monomaterial-Strukturen | +0.7% | Vereinigte Staaten (Kalifornien, New York, Washington), Kanada (nationale Kunststoffstrategie) | Langfristig (≥ 4 Jahre) |

| Premiumisierung bei flexiblen Tiernahrungsverpackungen | +0.4% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| PCR-Vorschriften auf Staatsebene lösen langfristige Harz-Abnahmeverträge aus | +0.6% | Kalifornien, New Jersey, Washington, Maine, Connecticut | Langfristig (≥ 4 Jahre) |

| Automatisierung in Micro-Fulfillment-Hubs begünstigt ultradünne Versandtaschen-Folien | +0.5% | Vereinigte Staaten (Fulfillment-Korridore in Texas, Ohio, Pennsylvania) | Mittelfristig (2–4 Jahre) |

| Verlagerung der Einzelhändler zu automatisierten Micro-Fulfillment-Hubs steigert Nachfrage nach ultradünnen Versandtaschen | +0.3% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach praktischen Snack-Formaten für unterwegs

Die Ausgaben für Lebensmittel außer Haus erreichten im Jahr 2025 148,6 Milliarden USD und sind auf dem Weg, bis 2027 um 39 % zu steigen, was Marken dazu veranlasst, starre Dosen durch Standbeutel zu ersetzen, die in Rucksäcke und Getränkehalter im Auto passen.[1]Conagra Brands, "Investorenpräsentation," conagrabrands.com Einzelportionspackungen von 28–56 Gramm machten 2025 42 % der Neueinführungen bei salzigen Snacks aus, gegenüber 31 % im Jahr 2024, da Verbraucher Portionskontrolle suchen. Flexible Strukturen reduzieren das Verpackungsgewicht um 60 % und sparen 0,12 USD pro Karton auf transkontinentalen Strecken. Wiederverschließbare Reißverschlüsse erschienen 2025 auf 68 % der neuen Snack-SKUs, verlängerten die Haltbarkeit um 14 Tage und erzielten einen Mehrpreis von 0,08–0,12 USD pro Einheit. Schnellrestaurantketten wie Chipotle und Panera führten Mahlzeiten-Kits zum Mitnehmen in flexiblen Schalen ein und zogen Volumen von starren Formaten ab.

Verlagerung der Markeninhaber hin zu recycelbaren Monomaterial-Strukturen

General Mills verpflichtete sich, sein gesamtes nordamerikanisches Snack-Portfolio bis Ende 2025 auf vollständig aus Polyethylen bestehende Beutel umzustellen und dabei Folie und Nylonschichten zu eliminieren, die die Recyclingfähigkeit über Store-Drop-Off-Programme blockieren.[2]General Mills, "Nachhaltigkeitsverpflichtungen," generalmills.com Amcors AmLite-Vollpolyethylen-Sortiment erreichte eine Sauerstoffdurchlässigkeit von unter 5 cc/m²/Tag ohne Metallisierung und erhält die Haltbarkeit von Süßwaren, während es How2Recycle-Kennzeichnungen trägt. Kind Snacks reduzierte den Kunststoffgehalt um 90 % mit einer papierbasierenden Verpackung und erhielt den Climate-Pledge-Friendly-Status, was Verbraucher anspricht, die Amazon-Suchen nach Nachhaltigkeit filtern. Kaliforniens SB 54 verlangt bis 2032 eine Recyclingfähigkeit von 65 % für Kunststoffverpackungen und verhängt bei Nichteinhaltung Bußgelder von bis zu 500 USD pro Tonne, was nationale Marken dazu zwingt, auf Monomaterial-Designs zu standardisieren. Nur Konverter mit 7- bis 9-schichtigen Koextrusionslinien können Barriereziele erreichen, ohne auf nicht recycelbare Laminate zurückzugreifen.

Premiumisierung bei flexiblen Tiernahrungsverpackungen

Tiernahrungshersteller verlagerten zwischen 2024 und 2025 34 % des Trockenfutter-Volumens von Papiertüten auf Hochbarriere-Beutel und sprachen damit Millennial-Besitzer an, die Wiederverschließbarkeit schätzen. Blue Buffalos 1,8-kg-Beutel, der 2025 eingeführt wurde, steigerte die durchschnittlichen Verkaufspreise um 22 %, während das Verpackungsgewicht um 28 % sank. Purina berichtete, dass flexible Formate 2025 19 % seines nordamerikanischen Tiernahrungsumsatzes generierten, gegenüber 11 % im Jahr 2024. UFlex eröffnete eine Beutelanlage im Wert von 45 Millionen USD in Mexiko, um US-amerikanischen Marken Vorlaufzeiten von unter 48 Stunden zu bieten, wie FT.COM berichtete. Konverter gewinnen Schutz vor Rohstoffschwankungen, da Marken 15–20 % höhere Kosten für Premium-Wiederverschlussbeutel akzeptieren.

PCR-Vorschriften auf Staatsebene lösen langfristige Harz-Abnahmeverträge aus

Kaliforniens AB 793 schreibt vor, dass lebensmittelkontaktierende Verpackungen bis 2025 15 % PCR enthalten müssen, was bis 2035 auf 50 % steigt, mit täglichen Strafen von 50.000 USD bei Verstößen. New Jersey, Washington, Maine und Connecticut erließen parallele Vorschriften, was Amcor, Sealed Air und Berry Global dazu veranlasste, 5- bis 7-jährige Abnahmeverträge zu unterzeichnen, die etwa 120.000 t/Jahr Recyclingharz sichern. Nur ein Dutzend nordamerikanischer Lieferanten besitzen FDA-Unbedenklichkeitsschreiben, was PCR-Aufschläge auf 400 USD/t über Neupolyethylen treibt. ExxonMobils chemische Recyclinglinie in Baytown produzierte 2025 30.000 t zertifiziertes Kreislaufpolymer, doch die Kosten liegen weiterhin 35 % über dem mechanischen Recycling. Compliance-Audits fügen nun 25.000–50.000 USD pro SKU gemäß ISO 14021 und APR-Anerkennung hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte Abholung von Mehrschichtfolien am Straßenrand | -0.4% | Nordamerikanische Kommunen | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Polymeren nach geopolitischen Schocks | -0.6% | Lieferketten, die an globale Märkte gebunden sind | Mittelfristig (2–4 Jahre) |

| Knappheit an FDA-konformem rPE-Rohstoff | -0.3% | US-amerikanische Konverter für lebensmittelkontaktierende Materialien | Mittelfristig (2–4 Jahre) |

| Gesetze zur erweiterten Herstellerverantwortung erheben neue Gebühren und Berichtspflichten | -0.2% | Kalifornien, Oregon, Colorado, Maine, Minnesota | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Abholung von Mehrschichtfolien am Straßenrand

Nur 8 % der US-amerikanischen Kommunen nehmen flexible Folien am Straßenrand an, sodass Store-Drop-Off-Programme 2025 weniger als 9 % des verkauften Volumens erfassen.[3]Verband der Kunststoffrecycler, "Folien-Designleitfaden," plasticsrecycling.org Folien verstopfen optische Sortierer, was viele Materialrückgewinnungsanlagen dazu veranlasst, ganze Ballen zu deponieren, wenn die Kontamination 25 % übersteigt. PFAS-Verbote in 11 Bundesstaaten eliminierten fettbeständige Beschichtungen und verengten kompostierbare Optionen. Obwohl APR-Leitlinien PE-Folien mit einer Stärke von mehr als 2,5 mil und ohne Metallschichten befürworten, verwendeten 63 % der Beuteleinführungen im Jahr 2025 Aluminiumoxid-Barrieren, was sie ungeeignet macht. Die Skepsis der Verbraucher wächst, da laut einer McKinsey-Umfrage von 2025 47 % der Käufer bezweifeln, dass Folien recycelt werden.

Preisvolatilität bei Polymeren nach geopolitischen Schocks

Die nordamerikanischen Polyethylen-Spotpreise fielen 2024 um 18 % aufgrund von Kapazitätserweiterungen im Nahen Osten, erholten sich dann, als Spannungen im Roten Meer eskalierten, und die Frachtkosten stiegen im ersten Quartal 2025 um 42 %. Ein modellierter Zoll von 25 % auf chinesische und mexikanische Importe würde die Harzkosten bei Anlieferung um 310 USD/t oder 27 % erhöhen. Der Henry-Hub-Gaspreis schwankte 2025 zwischen 2,10 und 4,80 USD pro Million BTU, was Unsicherheit für Ethylen-Cracker schafft. Eine 10-prozentige Harzschwankung senkt den Konverterumsatz um 6–8 %, wenn die Auslastung unter 65 % liegt. Die Volatilität schreckt neue Extrusionslinien ab, da ROI-Modelle zusammenbrechen, wenn sich der Rohstoff innerhalb eines Quartals zweistellig verändert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffe dominieren, während Papier an Tempo gewinnt

Polyethylen, biaxial orientiertes Polypropylen, gegossenes Polypropylen, Polyvinylchlorid und Ethylen-Vinylalkohol machten 2025 67,91 % des Marktes für flexible Verpackungen in Nordamerika aus. Papierbasierte Alternativen werden voraussichtlich einen CAGR von 3,66 % verzeichnen, das schnellste Wachstum unter den Materialien, da Einzelhändler am Straßenrand recycelbare Formate fördern. Der FDA-zugelassene Status von Polyethylen und seine Heißsiegelfähigkeit machen es dominant im Lebensmittelkontakt, während biaxial orientiertes Polypropylen Snacks dient, die Steifigkeit und Klarheit benötigen. Gegossenes Polypropylen gedeiht in Retortenbeuteln, die eine Sterilisation bei 121 °C ohne Delaminierung überstehen. Ethylen-Vinylalkohol-Schichten liefern Sauerstoffbarrieren unter 0,5 cc/m²/Tag, was für Frischfleisch- und Kaffeeverpackungen entscheidend ist.

Mondis PerFORMing-Papierbeutel, der 2025 eingeführt wurde, ermöglicht Faserrecycling und hält Suppen und Soßenmischungen trocken, was Verträge mit Nestlé und Unilever einbrachte. Ranpaks Wellpappenversandtaschen ersetzten 2025 18 Millionen Luftpolsterversandtaschen in E-Commerce-Kanälen. Aluminiumfolie behielt einen Anteil von 6 %, konzentriert auf Kaffee und Tiernahrung, obwohl Nachhaltigkeitsverpflichtungen das zukünftige Volumen bedrohen. Biologisch abbaubare PLA- und Zellulosefolien bleiben unter einem Anteil von 3 %, behindert durch einen Mangel an Kompostierungsstandorten. Einzelhandelsprogramme wie Amazons Climate Pledge Friendly listeten 2025 2.400 SKUs mit einem Papieranteil über 70 %, dreimal so viele wie 2024.

Nach Produkttyp: Beutel dominieren, während Folien beschleunigen

Beutel sicherten sich 2025 45,72 % des Umsatzes im Markt für flexible Verpackungen in Nordamerika, angetrieben durch die Premiumisierung von Tiernahrung und die Konvertierbarkeit von Snacks. Folien und Wickelverpackungen werden bis 2031 voraussichtlich mit einem CAGR von 3,42 % wachsen, angetrieben durch E-Commerce-Versandtaschen und Fließverpackungen für Frischprodukte. Tüten und Sachets bleiben für Schüttgüter und Pharmaprodukte unverzichtbar, die kindersichere Reißverschlüsse gemäß US-Pharmakopöe-Standards erfordern. Schrumpfhülsen und Etiketten bieten 360-Grad-Branding, müssen jedoch perforierte Abreißstreifen einführen, um das Flaschenrecycling gemäß staatlichen Vorschriften zu unterstützen.

Amazon und Walmart betrieben 2025 340 automatisierte Fulfillment-Center, die jeweils ultradünne Versandtaschen unter 2 mil benötigen, die ISTA-6-Amazon-Falltests im großen Maßstab bestehen. Fließverpackungen für Frischprodukte stiegen 2025 um 11 %, da Schutzatmosphären-Folien die Haltbarkeit um 5–7 Tage verlängerten. Printpacks 1,8-mil-Versandtasche reduziert das Gewicht um 40 % gegenüber 3,0-mil-Vorgängern und spart 0,04 USD pro Einheit. Beutel werden Kategorieführer bleiben, aber Folien und Wickelverpackungen holen auf, da der Online-Handel von 16 % des Umsatzes im Jahr 2025 auf 22 % bis 2031 steigt.

Nach Endverbraucherbranche: Lebensmittel führen, Pharma gewinnt an Tempo

Lebensmittel und Getränke erfassten 2025 55,66 % des Umsatzes im Markt für flexible Verpackungen in Nordamerika. Tiefkühlkostbeutel mit Dampfventilen machten 23 % der Neueinführungen aus und ermöglichen die Mikrowellenzubereitung direkt im Beutel. Die Milchwirtschaft verlässt sich auf Hochbarriere-Folien, um Joghurt 60 Tage frisch zu halten, und Vakuumhautformate reduzierten Fleischabfälle durch eine Verlängerung der Frische um 14 Tage. Snacks trieben die Einführung von Reißverschlüssen bei 68 % der neuen SKUs voran und steigerten den Komfort.

Pharmazeutische und medizinische Anwendungen sind aufgrund der FDA-Serialisierungsanforderungen gemäß dem Drug Supply Chain Security Act, der RFID-fähige Beutel vorschreibt, für einen CAGR von 3,97 % positioniert. Glenroys Doppelwirkungsreißverschlussbeutel bestand ASTM-D3475-Kindersicherheitstests und gewann Verträge von 14 Pharmaunternehmen. Haushaltspflegeprodukte wie Waschmittelpods wechselten zu Standbeuteln, während industrielle Anwendungen wie pulverförmige Klebstoffe weiterhin auf mehrlagige Säcke angewiesen sind.

Nach Vertriebskanal: Direktes B2B dominiert, E-Commerce eilt voraus

Direkte B2B-Vereinbarungen machten 2025 58,82 % des Umsatzes im Markt für flexible Verpackungen in Nordamerika aus; Konverter entwickeln gemeinsam mit Lebensmittel- und Pharmaprozessoren Strukturen und sichern sich mehrjährige Volumina. Einzelhandelskanäle beanspruchten einen Anteil von 29 %, indem sie Eigenmarken-Beutel bevorraten, die Kosteneffizienz priorisieren. E-Commerce und Fulfillment werden bis 2031 mit einem CAGR von 4,08 % wachsen, da D2C-Marken direkt an Verbraucher versenden und Ladenregale umgehen.

Warby Parker und Dollar Shave Club tauschten Wellpappenschachteln gegen individuelle Versandtaschen aus und senkten die Verpackungskosten pro Sendung um 0,22 USD. Amazon zertifizierte 2025 4.800 flexible SKUs im Rahmen seines Frustration-Free-Programms und verlangte dabei am Straßenrand recycelbare Designs. Drittlogistiker wie ShipBob bündeln die Beschaffung flexibler Verpackungen mit Fulfillment-Verträgen und verkürzen Lieferketten für aufstrebende Marken. Der Anteil des Einzelhandels wird sinken, da Online-Abonnementmodelle expandieren.

Geografische Analyse

Die Vereinigten Staaten hielten 2025 71,84 % des Marktes für flexible Verpackungen in Nordamerika, verankert durch Lebensmittelverarbeitungscluster in Kalifornien, Texas, Illinois und Ohio. Sieben Bundesstaaten erließen Gesetze zur erweiterten Herstellerverantwortung, die die Compliance-Kosten um 0,02–0,05 USD pro Kilogramm erhöhten. Post-Consumer-Recycling-Inhaltsvorschriften in fünf Bundesstaaten sicherten 120.000 t/Jahr Harz unter langfristigen Vereinbarungen und erhöhten Recyclingaufschläge um 400 USD/t über Neuware. Die Fulfillment-Netzwerke von Amazon und Walmart steigerten die Nachfrage nach Versandtaschen aus ultradünnen PE-Folien, die nur acht US-amerikanische Konverter im großen Maßstab liefern können. Texas zog zwischen 2024 und 2025 Investitionen in Höhe von 1,2 Milliarden USD in flexible Verpackungen an, dank Golfküsten-Harz und grenzüberschreitender Logistik.

Kanada trug 2025 18 % des Umsatzes bei, angetrieben durch EPR-Vorschriften in Quebec und British Columbia, die 0,03–0,06 CAD (0,022–0,044 USD) pro Kilogramm an Herstellergebühren hinzufügen.[4]Umwelt und Klimawandel Kanada, "Provinzielle EPR-Rahmenbedingungen," canada.ca Ontario verschonte flexible Verpackungen von seinem Einwegverbot und schützte damit die Beutelnachfrage. Transcontinental installierte 2025 eine Extrusionslinie im Wert von 38 Millionen USD in Montreal, um Pharmabeutel mit kindersicheren Merkmalen zu bedienen. Kanadas CAGR von 2,8 % bis 2031 spiegelt reife demografische Verhältnisse wider, profitiert jedoch von wachsendem E-Commerce und Gesundheitsausgaben.

Mexiko wird voraussichtlich den schnellsten CAGR von 4,01 % verzeichnen, da Nearshoring und USMCA-Anreize Kapazitäten näher an US-amerikanische Käufer bringen. UFlexs 45-Millionen-USD-Werk in Querétaro und Amcors Erweiterung in Monterrey fügen Hochbarriere-Beutellinien hinzu, die optimal für 48-Stunden-Lieferungen nach Texas und Kalifornien positioniert sind. Die Arbeitskosten betragen durchschnittlich 4,20 USD pro Stunde, weit unter den US-amerikanischen Sätzen, was die Konversionskosten um bis zu 40 % senkt. Die inländische Lebensmittelnachfrage bleibt robust, und Tortilla- sowie Snack-Hersteller fügen Schutzatmosphären-Beutel hinzu, um die Haltbarkeit zu verlängern. Die Recyclinginfrastruktur hinkt hinterher, da die Folienabholung am Straßenrand in weniger als 5 % der Kommunen verfügbar ist, was langfristige Nachhaltigkeitsherausforderungen aufwirft.

Regulatorisches Umfeld

Die Regulierung der flexiblen Verpackungen in Nordamerika wird zunehmend von den Bundesstaaten vorangetrieben, wobei EPR-, Recyclinganteil- und Kennzeichnungsvorschriften neben der föderalen Aufsicht über Materialien mit Lebensmittelkontakt bestehen. Kalifornien bleibt der zentrale Bezugspunkt. SB 54 trat 2026 in eine Umsetzungsphase ein, und SB 343 verschärft die Bedingungen für die Verwendung des Recycling-Symbols mit den umlaufenden Pfeilen anhand spezifischer Recyclingfähigkeitskriterien, was Marken unter Druck setzt, die nationalen SKU-Designs zu harmonisieren.

Im Bereich der Lebensmittelkontaktsicherheit hat die US-FDA 2026 ein systematisches Verfahren zur Bewertung von Chemikalien in Lebensmitteln nach der Markteinführung finalisiert, wodurch sich die Art der laufenden Überprüfung von Stoffen mit Lebensmittelkontakt ändert. Die FDA aktualisierte außerdem im April 2026 den 21 CFR Part 176.170, um einen spezifischen Migrationsgrenzwert für BPA-Ersatzstoffe (BPS, BPF) in beschichtetem Papier und Karton festzulegen, wobei die Compliance-Fristen Mitte 2026 beginnen und an ISO/IEC 17025-akkreditierte Labortests gebunden sind. Bei PFAS überarbeitete die US-EPA im April 2026 den Einreichungszeitplan für ihre PFAS Reporting and Recordkeeping Rule und verschob den Berichtszeitraum auf den Beginn 2027, während bundesstaatliche PFAS-Beschränkungen weiterhin fettabweisende Beschichtungen betreffen, die in einigen Anwendungen flexibler Verpackungen eingesetzt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für flexible Verpackungen in Nordamerika beginnt bei Rohstoff- und Substratlieferanten, einschließlich PE/PP-Harzen, Additiven, Aluminiumfolie und Papier. Sie durchläuft dann Folienextrusion, Beschichtung und Kaschierung, Druck, Beutelverarbeitung und Endbearbeitung, bevor sie zu den Abfülllinien der Markeninhaber und zur Distribution über direkte B2B- und E-Commerce-Fulfillment-Netzwerke gelangt. Branchenverbände wie die Flexible Packaging Association (FPA) und die Advanced Packaging Association (APA) unterstützen die Koordination bei Leitlinien für recyclinggerechtes Design, Materialauswahl und End-of-Life-Initiativen, die die von großen Einzelhändlern und Konsumgütermarken übermittelten Spezifikationen prägen.

Im Jahr 2026 verändern Verschiebungen sowohl bei den Compliance-Anforderungen als auch bei den Produktionskapazitäten die Übergaben entlang der Kette. Die permanenten Vorschriften des kalifornischen SB 54 wurden am 1. Mai 2026 genehmigt, und der Registrierungsmeilenstein der Circular Action Alliance (1. Juni 2026) verstärkte die Anforderungen an Produzentendatenmeldungen und Produktverantwortung, was sich in Konverter-Dokumentation, Materialerklärungen und Redesign-Arbeiten fortsetzt. Auf der Fertigungsseite schloss ProAmpac die Übernahme von TC Transcontinental Packaging ab (März 2026), PPC Flex vollendete die Übernahme der US-Aktivitäten von SUDPACK (Januar 2026), und Amcor kündigte erweiterte nordamerikanische Kapazitäten für PE-Schrumpffolien an (Februar 2026), was die Konsolidierung und Investition in Druck-, Barriere- und Monomaterialtechnologie unterstreicht, während die Verfügbarkeit von PCR und Recyclingfähigkeitsbeschränkungen wiederkehrende Engpässe bleiben.

Wettbewerbslandschaft

Der Markt für flexible Verpackungen in Nordamerika weist eine moderate Konzentration auf: Amcor, Sealed Air, Berry Global, Mondi und ProAmpac kontrollierten 2025 zusammen etwa 35 % der Kapazität. Amcors Kauf eines texanischen PCR-Lieferanten im Jahr 2024 sicherte 22.000 t/Jahr FDA-zugelassenes Harz und ermöglichte es dem Unternehmen, 25 % PCR-Gehalt zu garantieren und die SB-54-Anforderungen zu erfüllen. Sealed Air führte 2025 maschinelle Sichtprüfung in 12 Werken ein und reduzierte Defekte um 18 %. Berry Global schloss einen 7-Jahres-Vertrag über 18.000 t/Jahr recyceltes PE von einem pennsylvanischen Recycler ab und begrenzte damit das Spotmarktrisiko.

Innovation unterscheidet Marktführer; Konverter mit In-Line-Koronabehandlung und Digitaldruckmaschinen erzielen bei Kurzauflagen 12–15 % Preisaufschläge, da Marken limitierte Geschmacksvarianten einführen. Charter Next Generation eröffnete 2025 ein Werk in Columbus, Ohio, nur 320 Kilometer von neun Amazon-Zentren entfernt, und verspricht 48-Stunden-Vorlaufzeiten für ultradünne Versandtaschen. Das von Private Equity unterstützte Novolex übernahm 2024 drei Konverter im Mittleren Westen, um die Reichweite zu vergrößern und Wellpappe- und Flexibelformate zu integrieren. Patentanmeldungen bestätigen ein F&E-Rennen: Printpack meldete 2025 sieben US-Patente für nanotonergestärkte PE-Folien an, die 40 % Gewichtseinsparungen mit einer Durchstoßfestigkeit von 400 g-Kraft kombinieren.

Nachzügler, die auf nicht recycelbare Mehrschichtlaminate angewiesen sind, stehen unter Margendruck, da Einzelhändler How2Recycle-fähige Designs verlangen. Die Markteintrittsbarrieren steigen, da 68 % der Fortune-500-Marken ISO-9001- und ISO-14001-Zertifizierungen von Lieferanten verlangen. Die Wettbewerbsintensität wird bis 2031 zunehmen, da PCR-Quoten strenger werden und die Micro-Fulfillment-Automatisierung dünnere, robustere Folien erfordert, was Konverter belohnt, die sich in der Nähe von Nachfragekorridoren ansiedeln und fortschrittliche Extrusion beherrschen.

Marktführer für flexible Verpackungen in Nordamerika

Amcor PLC

Mondi PLC

Transcontinental Inc.

American Packaging Corporation

Sealed Air Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Umsetzung von EPR und die Anforderungen an Recyclingfähigkeitskennzeichnungen schaffen kurzfristige Chancen für Konverter, die konforme Designs dokumentieren, genaue Daten an Herstellerverantwortungsorganisationen liefern und Monomaterialstrukturen bereitstellen können, die den bundesstaatlichen Vorschriften entsprechen, ohne die Barriereleistung zu beeinträchtigen. Das kalifornische SB 54 bietet einen klaren Ankerpunkt für die Nachfrage. Die permanenten Vorschriften traten am 1. Mai 2026 in Kraft, und der Registrierungsmeilenstein der Circular Action Alliance für Produzenten im Juni 2026 erhöht den Bedarf an nachverfolgbaren Stücklisten, Dokumentation des Recyclinganteils und Verpackungsredesign-Programmen, die sich typischerweise in neue Werkzeuge, Qualifizierung und gemeinsame Entwicklungsaktivitäten zwischen Markeninhabern und Konvertern übersetzen.

Jüngste Investitions- und Kapazitätsankündigungen signalisieren ebenfalls, wo kurzfristige Nachfrage angestrebt wird. Amcor kündigte erweiterte nordamerikanische Druck-, Kaschier- und Verarbeitungskapazitäten für den Proteinmarkt an, mit Ausrüstungsinstallationen, die bis zur ersten Jahreshälfte 2026 geplant sind. ePac Flexible Packaging kündigte ebenfalls eine Kapazitätserweiterung mit einem neuen Standort in Phoenix, Arizona, sowie zusätzlicher Kapazität in Atlanta, Philadelphia und Vancouver an. Zusammen deuten diese Schritte auf eine aktive Nachfrage nach schnell umsetzbaren, grafisch hochwertigen flexiblen Verpackungen und nach lebensmittelorientierten Strukturen hin, die sowohl Leistungsanforderungen als auch sich entwickelnde Compliance-Erwartungen erfüllen. Auf Mexiko ausgerichtete Investitionen im Rahmen des USMCA und der Vorstoß für FDA-zugelassenes PCR halten Rohstofflokalisierung, qualifizierte Beschaffung von Recyclingharz und die damit verbundene Dokumentation als umsetzbare Chancenfelder für Unternehmen, die Lieferungen sichern und die Leistung bei Lebensmittelkontakt validieren können.

Aktuelle Branchenentwicklungen

- April 2026: Mondi eröffnete eine neue Produktionsanlage für Papiertüten im Raum Pittsburgh, Pennsylvania, und konsolidierte damit den Betrieb zur Unterstützung von E-Commerce- und Industrienachfrage. Der Schritt fügt modernisierte Verarbeitungskapazitäten näher an wichtige US-Kundenkorridore hinzu und stärkt papierbasierte flexible Alternativen dort, wo straßenrandrecyclingfähige Faserformate bevorzugt werden.

- November 2025: Amcor kündigte eine Erweiterung seiner nordamerikanischen Druck-, Kaschier- und Verarbeitungskapazitäten für den Markt der Proteinverpackungen an, mit neuen Ausrüstungsinstallationen, die bis zur ersten Jahreshälfte 2026 geplant sind. Diese Investition zielt auf Hochdurchsatz-Lebensmittelanwendungen ab, bei denen Barriereleistung und Nachhaltigkeitsansprüche zunehmend von Markeninhabern und Einzelhändlern spezifiziert werden.

- April 2024: Amcor schloss seinen All-Stock-Zusammenschluss mit Berry Global ab. Die Transaktion erhöhte die Skalierung über flexible Folien und verwandte Verpackungsportfolios und unterstützte eine breitere Fertigungsreichweite und Beschaffungshebelwirkung für in ganz Nordamerika verwendete Materialien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt in Nordamerika verkaufte flexible Verpackungen, gemessen am Wert, über die wichtigsten flexiblen Materialien und Verpackungsformate, die zur Verpackung von Konsumgütern und Industrieprodukten verwendet werden.

Ausgeschlossene Bereiche: Starre Verpackungsformate und Verpackungsmaschinen sind ausgeschlossen, und der Verkauf von vorgelagertem Harz, Papierzellstoff oder Folienrohmaterial wird nicht als Marktwert gezählt.

Übersicht der Segmentierung

- Nach Materialtyp

- Kunststoffe

- Polyethylen (PE)

- Biaxial orientiertes Polypropylen (BOPP)

- Gegossenes Polypropylen (CPP)

- Polyvinylchlorid (PVC)

- Ethylen-Vinylalkohol (EVOH)

- Papier

- Aluminiumfolie

- Kunststoffe

- Nach Produkttyp

- Beutel

- Tüten und Sachets

- Folien und Wickelverpackungen

- Schrumpfhülsen und Etiketten

- Andere Produkttypen

- Nach Endverbraucherbranche

- Lebensmittel

- Tiefkühlkost

- Milchprodukte

- Obst und Gemüse

- Fleisch, Geflügel und Meeresfrüchte

- Backwaren und Snacks

- Süßwaren

- Sonstige Lebensmittel

- Getränke

- Pharmazeutika und Medizin

- Haushalt und Körperpflege

- Industrie und Chemie

- Andere Endverbraucherbranchen

- Lebensmittel

- Nach Vertriebskanal

- Direktes B2B

- E-Commerce und Fulfillment

- Einzelhandel

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde zunächst genutzt, um die Faktenbasis für die Verpackungsnachfrage in den USA, Kanada und Mexiko aufzubauen, bevor die Interviews begannen. Wir bezogen uns auf öffentliche Fertigungs- und Handelsindikatoren, einschließlich Veröffentlichungen des US Census Bureau, Tabellen von Statistics Canada und Industriestatistiken des mexikanischen INEGI, um die Verpackungsproduktion und die Richtung der Nachfrage abzubilden.

Um die Annahmen zu Endverwendungen und Materialien zu präzisieren, verwendeten wir außerdem Quellen wie Handelsdaten der US International Trade Commission, Publikationen von Branchenverbänden und peer-reviewte Fachzeitschriften zu Verpackungen und Materialwissenschaft, die Folienstrukturen, Recyclingziele und Barriereanforderungen verfolgen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen wurden verwendet, um Kapazitätserweiterungen, Kommentare zur Anlagenauslastung und Verschiebungen im Produktmix zu überprüfen. An einigen Stellen überprüften wir Muster auch durch kostenpflichtige Abonnements, die sich auf Unternehmensfinanzen und Import-/Export-Sendungsdaten konzentrieren. Diese Desk-Research-Quellen sind nur beispielhaft, und viele weitere Referenzen wurden während der Datenerhebung, Gegenprüfungen und Klärungen verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der Nachfrage nach Verpackungsformaten (Beutel, Taschen und Sachets, Folien und Wickelfolien sowie Schrumpfhülsen und Etiketten) und des Preisverhaltens nach Material, da diese beiden Punkte den endgültigen Wert am stärksten beeinflussen. Wir sprachen mit Verpackungskonvertern, Materiallieferanten, Distributoren und großen Endnutzern in den Bereichen Lebensmittel, Getränke, Pharma und Medizin, Haushalt und persönliche Pflege sowie Industrieanwendungen, und wir stellten eine Abdeckung über die USA, Kanada und Mexiko sicher, um sie an den regionalen Mix anzupassen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 17% | Manager: 53% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung beginnt mit einer Top-down-Rekonstruktion der Nachfrage nach flexiblen Verpackungen nach Endverwendung in Nordamerika. Die Produktion von verpackten Lebensmitteln und Getränken, der Haushaltsverbrauch und die Industrietätigkeit werden in die Nutzung flexibler Verpackungen übersetzt und dann anhand beobachteter Preisbänder auf Konverterebene bepreist. Sobald diese Gesamtsumme erstellt ist, bestätigen wir sie durch selektive Bottom-up-Näherungen, wie das Aufsummieren einer Stichprobe von Konverterumsätzen nach Geografie und die Überprüfung des implizierten Volumens anhand von Stichprobendurchschnittspreisen pro kg und typischen Verpackungsgewichten.

Das Modell stützte sich am stärksten auf verpackte Lebensmittelvolumina und Kategorienmix, Anteilsverschiebungen zu Beuteln gegenüber anderen Formaten, Zeitpläne für die Einführung von PCR-Anteilen, die Materialkosten und Preisgestaltung beeinflussen, Handelsströme für Folien und Laminate sowie die Aufteilung der Distribution zwischen direktem B2B, E-Commerce und Fulfillment sowie Einzelhandel. Wo die Bottom-up-Zusammenfassung unvollständig ist, etwa bei privaten Unternehmen oder fehlenden Länderaufteilungen, wird die Schätzung mithilfe von Vergleichswerten überbrückt und anschließend durch Interview-Feedback korrigiert.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit kurzfristige Schwankungen bei Harz- und Papierpreisen, dem Zeitplan der Recyclingpolitik und der Verbrauchernachfrage als klare Basis-, konservative und Aufwärtsszenarien ausgedrückt werden konnten. Die Annahmen wurden mit Primärbefragten belastungsgetestet, und erst dann wurden die Wachstumsraten auf jedes Format und jede Endverwendung zurück angewendet, um die endgültige regionale Gesamtsumme zu erreichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in Runden überprüft, zunächst durch interne Konsistenztests über Materialien, Formate und Endverwendungen hinweg, und dann gegen unabhängige Signale wie Handelsrichtung, Verpackungsproduktionstrends und Kommentare großer Konverter. Wenn ein Ausreißer auftrat, wie etwa ein implizierter Preissprung, der nicht mit Harzbewegungen übereinstimmte, oder ein Ländermix, der nicht mit der beobachteten Nachfrage übereinstimmte, überprüften wir die Annahme erneut und kontaktierten Experten für eine schnelle Bestätigung.

Vor der Freigabe überprüft ein weiterer Analyst die vollständige Modelllogik und den Jahr-für-Jahr-Trend, um zu bestätigen, dass sich Wachstum, Preisgestaltung und Mixänderungen gemeinsam entwickeln. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Ereignissen, wie Änderungen der Politik, größeren Kapazitätserweiterungen oder abrupten Verschiebungen der Rohstoffpreise. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für den nordamerikanischen Markt für flexible Verpackungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für flexible Verpackungen in Nordamerika können sich unterscheiden, selbst wenn das Thema gleich klingt, weil die einbezogenen Länder, die erfassten Formate und die Preislogik nicht immer übereinstimmen. Unterschiede zeigen sich auch, wenn ein Herausgeber ein älteres Basisjahr verwendet, eine schnellere Preiseskalation anwendet oder starre Kategorien in eine Gesamtsumme für flexible Verpackungen einbezieht.

Einige externe Schätzungen sind enger gefasst, etwa indem sie nur die USA und Kanada abdecken, oder sie sind bei den Formaten allgemein gehalten und stützen sich auf eine einzige Wachstumsrate für den gesamten Markt. Bei Mordor Intelligence wird die Gesamtsumme für die USA, Kanada und Mexiko erstellt und nur für flexible Materialien und flexible Verpackungsformate gezählt, die an Endnutzerindustrien verkauft werden. Das Ergebnis wird durch Preisbandprüfungen nach Material und Format belastungsgetestet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 51,98 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 49,67 Mrd. USD (2025) | Der Umfang ist länderspezifisch begrenzt (USA und Kanada), was die mit der Fertigung in Mexiko und dem grenzüberschreitenden Verpackungslieferungen verbundene Nachfrage untererfassen kann. Die Formatstruktur ist außerdem allgemeiner zusammengefasst, sodass Mixverschiebungen zwischen Beuteln und Folien im Wertaufbau weniger direkt abgebildet werden. |

| Regionale Beratungsgesellschaft B | 45,35 Mrd. USD (2024) | Das Basisjahr unterscheidet sich, und der Wachstumspfad ist steiler, was den Zeitpunkt der Währungsberechnung und die angenommene Preiseskalation wichtiger macht als beobachtete Preisbänder. Der Umfang listet außerdem eine breitere Palette von Materialien und Technologiesegmenten auf, was zu Überlappungen führen kann, wenn Beschichtungen, Additive oder angrenzende Verpackungskomponenten über fertige flexible Verpackungen hinaus gezählt werden. |

Die Abweichung ergibt sich hauptsächlich aus der Länderabdeckung, der Art, wie flexible Formate gruppiert werden, und der Art, wie Preise Jahr für Jahr fortgeschrieben werden. Indem der Nachfragepool an die Produktion nach Endverwendung gebunden bleibt und die implizierten Preise und der Mix anschließend durch Interviews überprüft werden, bleibt die endgültige Zahl auf praktische Eingaben rückführbar, die in jedem Aktualisierungszyklus erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für flexible Verpackungen in Nordamerika bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 einen Wert von 62,91 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einem CAGR von 3,25 % wachsen.

Welche Produktkategorie wächst im regionalen Markt für flexible Verpackungen am schnellsten?

Folien und Wickelverpackungen werden bis 2031 voraussichtlich einen CAGR von 3,42 % verzeichnen, angetrieben durch die Nachfrage nach E-Commerce-Versandtaschen.

Warum ist Mexiko das am schnellsten wachsende Land für flexible Verpackungen?

Nearshoring im Rahmen des USMCA, niedrigere Arbeitskosten und neue Beutelkapazitäten unterstützen Mexikos prognostizierten CAGR von 4,01 % bis 2031.

Welcher Materialwandel prägt die Nachhaltigkeitsziele in der Verpackungsbranche?

Markeninhaber wechseln von Mehrschichtlaminaten zu recycelbaren Monomaterial-Vollpolyethylen-Strukturen, um staatliche PCR-Vorschriften zu erfüllen.

Welches Endverbrauchersegment wird voraussichtlich das Gesamtmarktwachstum übertreffen?

Pharmazeutische und medizinische Anwendungen werden voraussichtlich mit einem CAGR von 3,97 % wachsen, da Serialisierungs- und Kindersicherheitsvorschriften strenger werden.

Seite zuletzt aktualisiert am: