Größe und Marktanteil des pakistanischen Reifenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

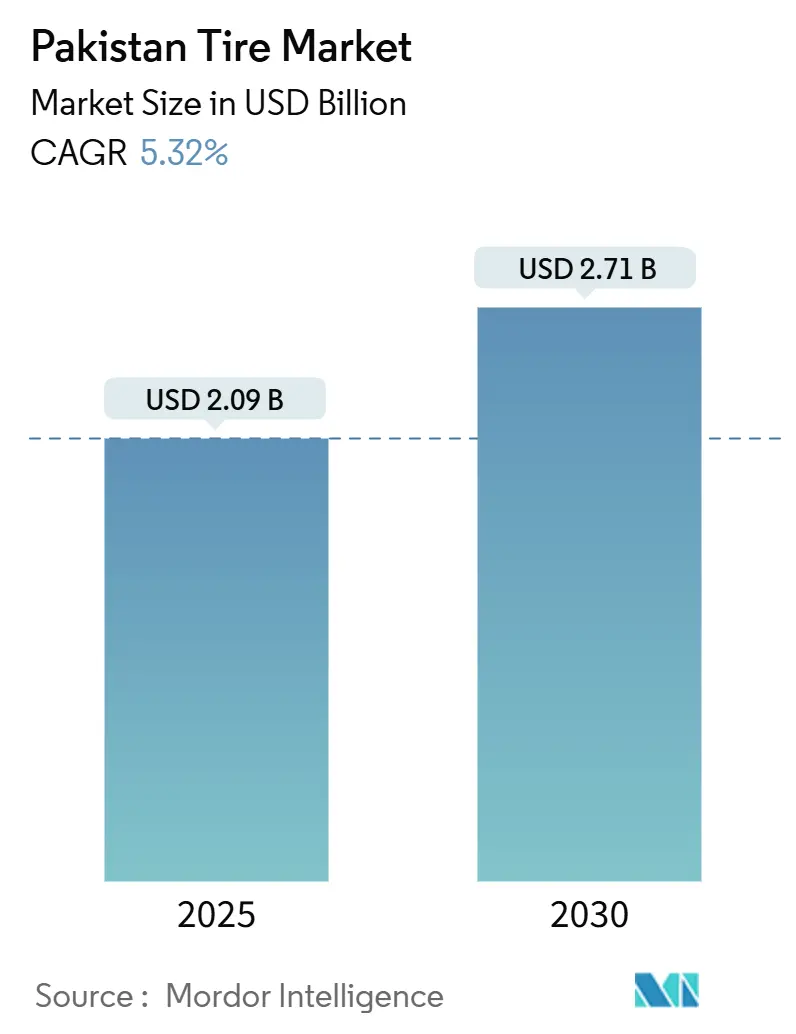

| Marktgröße (2025) | 2.09 Milliarden US-Dollar |

| Marktgröße (2030) | 2.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des pakistanischen Reifenmarkts durch Mordor Intelligence

Die Größe des pakistanischen Reifenmarkts belief sich im Jahr 2025 auf 2,09 Milliarden USD und wird bis 2030 voraussichtlich auf 2,71 Milliarden USD ansteigen, was einer CAGR von 5,32 % entspricht. Anhaltende Nachfrage aus dem Ersatzgeschäft, der Ausbau von Frachtkorridoren im Rahmen des Chinesisch-Pakistanischen Wirtschaftskorridors (CPEC) sowie die schrittweise Normalisierung der Produktion von Leichtfahrzeugen stützen dieses Wachstum. Nutzfahrzeug- und Zweiradflotten absorbieren den Großteil der Volumina, während die Einführung der Radialtechnologie, strengere provinzielle Inspektionsvorschriften und Lokalisierungsanreize die Hersteller zu effizienzorientierten Produktlinien drängen. Der Kostendruck bei Vorleistungen bleibt erheblich, da die Preise für Naturkautschuk und Strom stark schwanken; dennoch entscheiden sich preissensible Käufer weiterhin für organisierte Aftermarket-Händler, die Qualität und Erschwinglichkeit in Einklang bringen. Das übergroße Straßennetz Punjabs, die Rolle Sindhs als Importdrehscheibe und die Logistikkorridore Khyber Pakhtunkhwas prägen gemeinsam die provinzielle Nachfrage und stellen sicher, dass der pakistanische Reifenmarkt sein langfristiges Wachstumsprofil beibehält, selbst wenn die inländische Fahrzeugproduktion schwankt.[1]Zafar Haque & Saba Anwar, "Verkehr und Logistik," Pakistan Institute of Development Economics, pide.org.pk

Wichtigste Erkenntnisse des Berichts

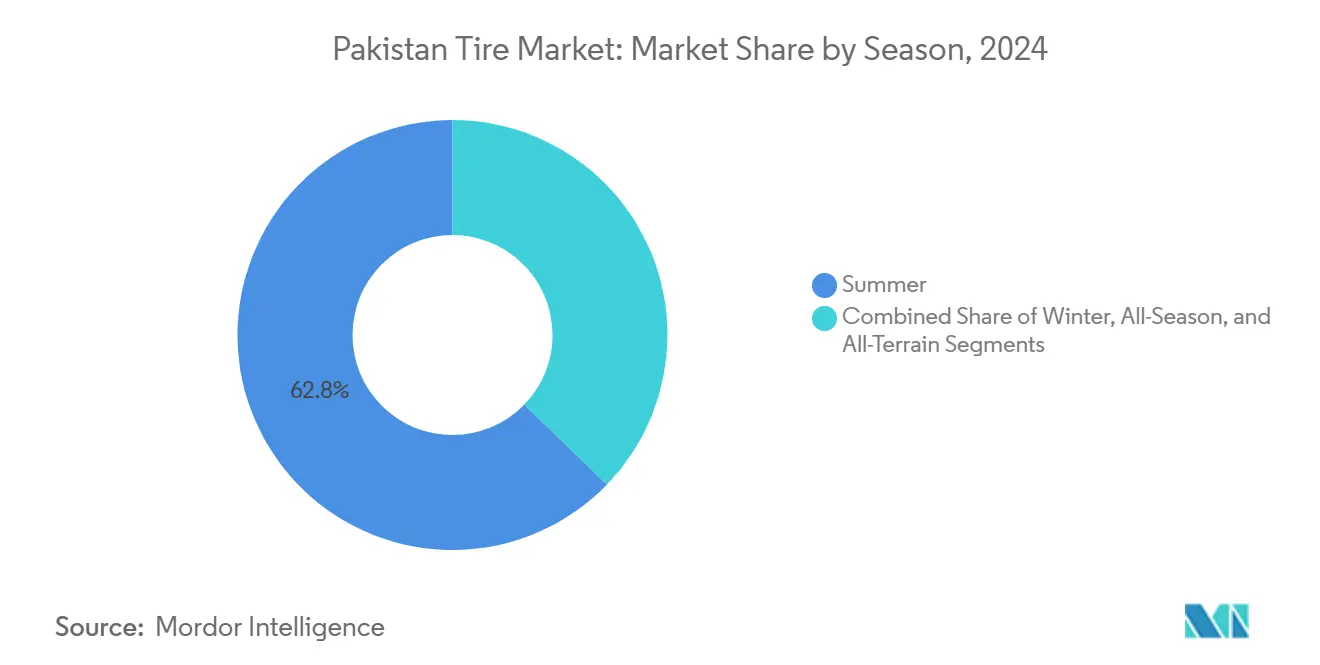

- Nach Saison führten Sommerreifen im Jahr 2024 mit einem Marktanteil von 62,76 % im pakistanischen Reifenmarkt; Winterreifen werden bis 2030 voraussichtlich eine CAGR von 6,50 % verzeichnen.

- Nach Reifendesign hielten Radialprodukte im Jahr 2024 einen Marktanteil von 75,95 % im pakistanischen Reifenmarkt, während nicht-pneumatische Designs bis 2030 eine CAGR von 6,56 % erzielen dürften.

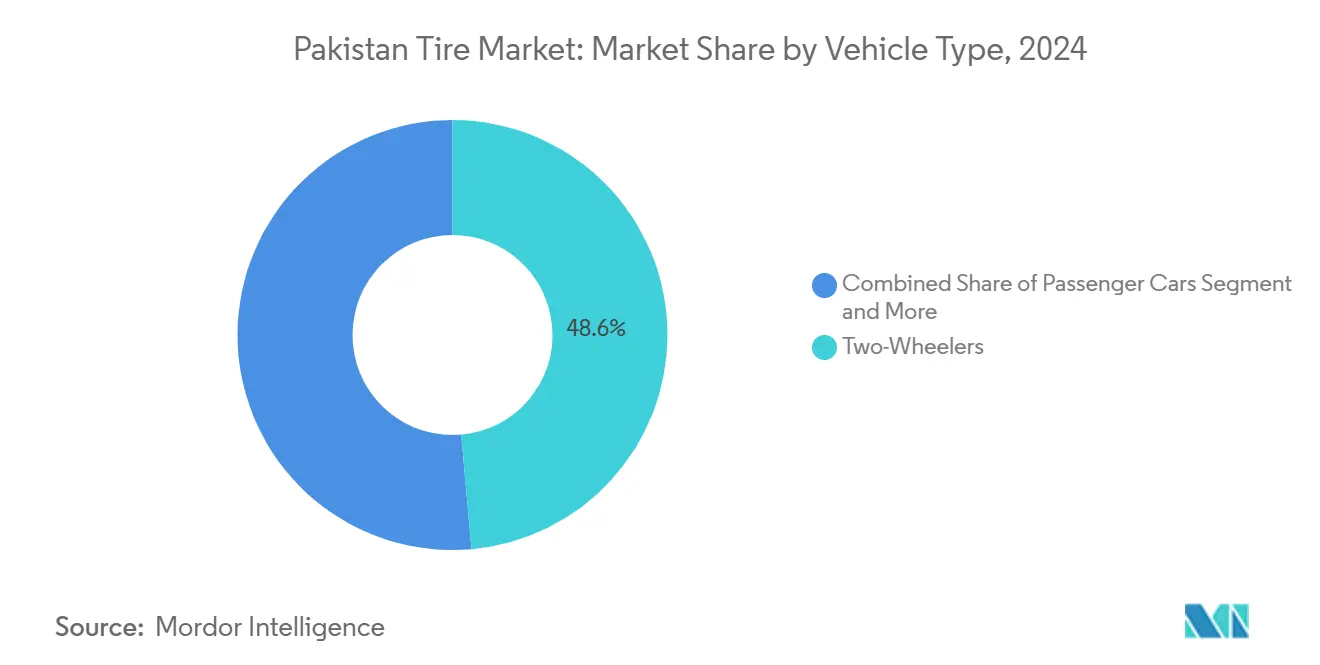

- Nach Fahrzeugtyp entfielen im Jahr 2024 48,59 % des Marktanteils im pakistanischen Reifenmarkt auf Zweiräder; Personenkraftwagen werden im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 7,38 % wachsen.

- Nach Anwendung entfielen im Jahr 2024 80,02 % des Marktanteils im pakistanischen Reifenmarkt auf den Straßenbereich, während Geländereifen im Prognosezeitraum voraussichtlich eine CAGR von 5,89 % erzielen werden.

- Nach Endnutzer dominierte der Aftermarket im Jahr 2024 mit einem Marktanteil von 74,91 % im pakistanischen Reifenmarkt; die OEM-Nachfrage wird bis 2030 voraussichtlich mit einer CAGR von 6,97 % steigen.

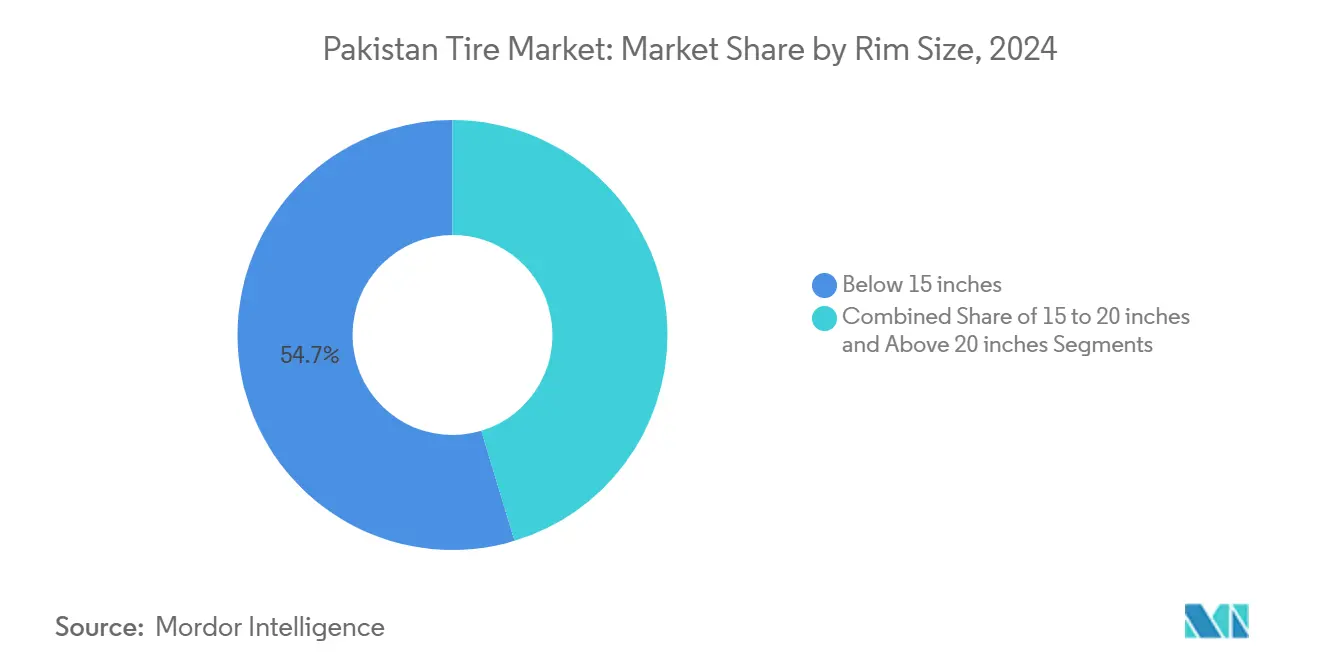

- Nach Felgengröße repräsentierten Reifen unter 15 Zoll im Jahr 2024 einen Marktanteil von 54,66 % im pakistanischen Reifenmarkt; Felgen über 20 Zoll werden voraussichtlich mit einer CAGR von 7,77 % wachsen.

- Nach Antrieb hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Marktanteil von 91,12 % im pakistanischen Reifenmarkt; batterieelektrische Modelle werden bis 2030 voraussichtlich mit einer CAGR von 14,33 % wachsen.

- Nach Provinz entfielen im Jahr 2024 43,92 % des Marktanteils im pakistanischen Reifenmarkt auf Punjab, während Khyber Pakhtunkhwa bis 2030 voraussichtlich die höchste CAGR von 5,69 % verzeichnen wird.

Trends und Erkenntnisse im pakistanischen Reifenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des Fahrzeugbestands | +1.8% | Punjab, Sindh, Khyber Pakhtunkhwa | Mittelfristig (2–4 Jahre) |

| Infrastruktur-Großprojekte | +1.5% | Punjab, Khyber Pakhtunkhwa, Belutschistan | Langfristig (≥ 4 Jahre) |

| Höhere Importzölle | +1.2% | Punjab, Sindh | Mittelfristig (2–4 Jahre) |

| Lieferflotten im elektronischen Handel | +0.9% | Punjab, Sindh | Kurzfristig (≤ 2 Jahre) |

| OEM-Lokalisierungsvorschriften | +0.7% | Punjab, Sindh | Langfristig (≥ 4 Jahre) |

| Reifen-Einzel- und Serviceketten | +0.4% | Punjab, Sindh, Khyber Pakhtunkhwa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Ausweitung des Kraftfahrzeugbestands

Pakistans registrierter Fahrzeugbestand stieg im Jahr 2024 an und stellt sicher, dass die Ersatznachfrage von zyklischen Schwankungen der Fabrikproduktion entkoppelt bleibt. Alternde Pkw, Motorräder und Lastkraftwagen führen zu kürzeren Reifenwechselintervallen, während dichter Stadtverkehr den Reifenverschleiß beschleunigt. Punjabs großer Fuhrpark verstärkt die Aftermarket-Volumina, und Servicenetzwerke proliferieren, um wiederkehrendes Geschäft zu erschließen. Selbst als die Produktion im Jahr 2023 auf ein 20-Jahres-Tief sank, meldeten Großhändler einen stabilen Abverkauf, was die Widerstandsfähigkeit des pakistanischen Reifenmarkts bestätigt. Mittelfristig treibt die Flottenausweitung ergänzende Dienstleistungen wie Runderneuerung und Achsvermessung voran und stärkt die Einnahmen des Ökosystems.

Infrastruktur-Großprojekte (CPEC, Autobahnen)

Der CPEC mit einem Volumen von 65 Milliarden USD (Stand 2022) umfasst 2.700 km Frachtkorridore und soll bis 2030 100.000 schwere Lastkraftwagen auf die Straße bringen. Bauphasen steigern die unmittelbare Nachfrage nach Geländereifen, während fertiggestellte Autobahnen die Kilometerleistung von Nutzfahrzeugflotten erhöhen und die Ersatzzyklen verkürzen. Sonderwirtschaftszonen entlang der Route fördern die Entstehung von Depot- und Servicecenter-Clustern und sichern langfristige Umsätze. Extreme Klimaunterschiede – von Wüstenhitze bis zu alpiner Kälte – begünstigen Premiumspezifikationen mit verstärkten Karkassen und drängen den pakistanischen Reifenmarkt in Richtung höherwertiger Einheiten. Logistikunternehmen verknüpfen die Reifenbeschaffung zunehmend mit Verfügbarkeitsgarantien und vertiefen so die Partnerschaften mit organisierten Händlern.[2]"Grenzüberschreitende Logistik zwischen Pakistan und China," IEEE-SEM, ieeesem.com

Höhere Importzölle fördern die lokale Fertigung

Aufeinanderfolgende Zollanpassungen bei vollständig montierten Fahrzeugen und Reifenlieferungen veranlassen Hersteller zur Lokalisierung der Komponentenbeschaffung. Der Zollschutz schirmt inländische Produzenten vor preisgünstigen Importen ab, verbessert die Kapazitätsauslastung und zieht ausländische Direktinvestitionen in neue Produktionsanlagen an. Provinzbehörden ergänzen fiskalische Maßnahmen durch Kontrollpunkte zur Bekämpfung von Schmuggel und schränken so die Graumarktströme ein, die einst den Grenzhandel dominierten. Da konforme Hersteller wieder Volumen gewinnen, schlagen sich Skaleneffekte in wettbewerbsfähigen Preisen nieder und verstärken den Zoll-Lokalisierungszyklus. Anhaltende Kapazitätserweiterungen verbreitern die Produktportfolios und unterstützen den Übergang des pakistanischen Reifenmarkts von Diagonalreifen zu Radial- und Spezialdesigns.

Wachsende Zweirad-Lieferflotten im elektronischen Handel

Das rasche Wachstum der städtischen Lieferdienste stimuliert die spezialisierte Nachfrage nach Motorradreifen, die für häufiges Anhalten und Anfahren ausgelegt sind. Kapitalzuflüsse in Plattformen für elektrische Roller beschleunigen diesen Wandel, da elektrische Antriebsstränge rollwiderstandsarme Verbindungen erfordern, um die Batteriereichweite zu erhalten. Provinzielle Anreize für Elektrofahrzeuge – von Kaufsubventionen bis zur Infrastruktur für den Batterietausch – verstärken diesen Trend. Markenhändler bieten Flottenoperatoren abonnementbasierte Reifen- und Servicepakete an und sichern so planbare Volumina. Langfristig übertragen sich die von Lieferunternehmen gesetzten Leistungsmaßstäbe auf den Verbraucherbereich der Zweiräder und erhöhen die Erwartungen an Haltbarkeit und Sicherheit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität | -1.4% | Punjab, Sindh | Kurzfristig (≤ 2 Jahre) |

| Graumarkt- und Gebrauchtreifenimporte | -1.1% | Punjab, Sindh, Khyber Pakhtunkhwa, Belutschistan | Mittelfristig (2–4 Jahre) |

| Engpass beim Betriebskapital | -0.8% | Punjab, Sindh | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Prüfkapazitäten | -0.3% | Punjab, Sindh | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Volatilität bei Naturkautschuk- und Energiepreisen

Rohstoffkosten machen etwa 60 % des Werksabgabepreises eines Reifens aus, sodass ein Anstieg der globalen Kautschuknotierungen die Margen der Produzenten schnell erodiert. Lokale Stromtarife, die häufig zur Schließung von Haushaltslücken angepasst werden, fügen eine weitere Ebene der Unberechenbarkeit hinzu. Kleinere Hersteller haben Schwierigkeiten, Inputkosten abzusichern oder sie an Käufer weiterzugeben, die an Rabattkanäle gewöhnt sind. Der daraus resultierende Cashflow-Druck verlangsamt Kapazitätserweiterungen, verzögert Produkteinführungen und verengt die Preisspanne zwischen konformen und nicht konformen Importen. Maßnahmen zur Energieeffizienz und Beschaffungskonsortien entstehen als Bewältigungsmechanismen, doch die Volatilität bleibt ein periodischer Belastungsfaktor für den pakistanischen Reifenmarkt.

Graumarkt- und Gebrauchtreifenimporte unterbieten die Preise

Geschmuggelte und gebrauchte Reifen decken Berichten zufolge fast die Hälfte der nationalen Nachfrage ab und drücken die Preisrealisierung für konforme Produzenten. Grenzgeografie, Urkundenfälschung und Unterfakturierungssysteme speisen die parallele Lieferkette, setzen Verbraucher Sicherheitsrisiken aus und entziehen den Behörden Steuereinnahmen. Provinzielle Stichprobenkontrollen zerschlagen einzelne Lieferungen, doch Durchsetzungslücken bestehen an unwegsamen Grenzen fort. Anhaltende Preisunterbietung schreckt multinationale Unternehmen davon ab, Premiumsortimente einzuführen, was den Technologietransfer einschränkt. Branchenverbände setzen sich für härtere Strafen und digitale Rückverfolgung ein, doch nachhaltige Rückgänge im illegalen Handel werden von koordinierten Zoll- und Strafverfolgungsmaßnahmen abhängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Sommervorherrschaft spiegelt die klimatische Realität wider

Sommerprodukte erzielten im Jahr 2024 einen beherrschenden Marktanteil von 62,76 % im pakistanischen Reifenmarkt, was unterstreicht, wie Pakistans vorherrschendes Heißwetterprofil winterspezifische Verbindungen marginalisiert. Anhaltende Hochtemperaturbelastung, Monsunfeuchtigkeit und abrasive Asphaltoberflächen lenken Verbraucher zu Profilmustern, die für Wärmeableitung und Nasshaftung optimiert sind. Winterlinien, obwohl noch in den Anfängen, verzeichnen eine CAGR von 6,50 %, da Tourismus und Handel in Hochgebirgsregionen den Reiseverkehr in den kälteren Monaten ausweiten.

Allwettersortimente gewinnen bei Logistikflotten an Bedeutung, die klimatische Zonen durchqueren und dabei Bestandseinfachheit mit ausreichender Leistung in Einklang bringen. Unterdessen erschließen Allgelände- und Schlamm-Terrain-Varianten die Nachfrage aus dem Bau- und Landwirtschaftsbereich, die in traditionellen Personenfahrzeugsegmenten unterdrückt ist. Inkrementelles Wachstum in nördlichen Bergstationen und im Geländefreizeitbereich könnte den Marktanteilsabstand verringern, wird die Sommerführerschaft im gesamten Prognosehorizont jedoch nicht umkehren.

Nach Reifendesign: Radialtechnologie setzt den Maßstab

Radialreifen kontrollierten im Jahr 2024 75,95 % des Marktanteils im pakistanischen Reifenmarkt und festigten ihre Rolle als Effizienzstandard. Längere Laufleistung, geringerer Rollwiderstand und Kraftstoffeffizienzvorteile sprechen Flottenoperatoren an, die angesichts der Kraftstoffpreisvolatilität die Betriebskosten senken wollen. Diagonalbauweise bleibt für Oldtimer-Traktoren und ausgewählte Industriemaschinen attraktiv, bei denen die Seitenwandsteifigkeit die Laufleistung überwiegt.

Nicht-pneumatische Konzepte, obwohl von einer niedrigen Basis ausgehend, verzeichnen eine CAGR von 6,56 %, da Käufer aus dem Bergbau, dem Militär und der Materialhandhabung Pannensicherheit schätzen. Die regulatorische Kontrolle durch die Pakistanische Behörde für Standards und Qualitätskontrolle schafft schrittweise minderwertige Diagonalimporte ab und verschiebt die Nachfrage weiter in Richtung Radialreifen. Langfristig sickern höhere Silika-Laufflächenverbindungen und fortschrittliche Gürteldesigns von Personen- in Nutzfahrzeugkataloge und erweitern das Leistungsspektrum.

Nach Fahrzeugtyp: Zweiräder verankern das Volumenmomentum

Motorräder und Roller lieferten im Jahr 2024 48,59 % des Marktanteils im pakistanischen Reifenmarkt und spiegeln ihren Status als Pakistans wichtigstes Mobilitätsmittel wider. Dichter Stadtverkehr, Fahrdienste und wachsende Zweirad-Lieferflotten erfordern häufigen Reifenwechsel aufgrund hoher Kilometerleistung und Lastzyklen. Die Größe des pakistanischen Reifenmarkts für Personenkraftwagenbestückungen wird jedoch voraussichtlich mit einer CAGR von 7,38 % wachsen, da makroökonomische Stabilität und lokalisierte Montage die Erschwinglichkeit neuer Fahrzeuge verbessern.

Leichte und schwere Nutzfahrzeugsegmente absorbieren CPEC-bedingte Kilometergewinne, insbesondere entlang der Autobahnen Lahore–Islamabad und Karachi–Sukkur. Spezialmarktnischen – Landwirtschaft, Bergbau und Motorsport – erzielen kleine, aber profitable Volumina angesichts begrenzten Wettbewerbs. OEM-Lokalisierungsrichtlinien diversifizieren den Produktmix schrittweise in Richtung größerer Radialreifen, die mit modernen Fahrwerksgeometrien kompatibel sind.

Nach Anwendung: Straßennutzung dominiert, aber Geländebereich holt auf

Straßenkategorien hielten im Jahr 2024 einen Marktanteil von 80,02 % im pakistanischen Reifenmarkt, ein direktes Korrelat der frachtlastigen Straßeninfrastruktur Pakistans, auf der Lastkraftwagen 96 % der Güter transportieren. Der Autobahnausbau verkürzt Transitzeiten, verstärkt jedoch den Reifenverschleiß, da Flotten täglich höhere Kilometerleistungen erzielen. Trotz der Dominanz wächst das Geländesegment mit einer CAGR von 5,89 %, angetrieben durch Steinbruchbetrieb, Kraftwerksbau und großangelegte Bewässerungsarbeiten.

Die Nachfrage nach besonders tiefen Profilen, schnittfesten Verbindungen und verstärkten Seitenwänden hebt den Wertmix in Geländekatalogen an. Hybridnutzungsfahrzeuge – wie Kipplaster, die zwischen Baustellen und befestigten Straßen pendeln – fördern Crossover-Profilmuster, die Traktion mit Kraftstoffeffizienz verbinden. Mit der Ausbreitung von Anlagen für erneuerbare Energien in windreichen Korridoren kommen spezialisierte Kranreifen in das Geländesortiment.

Nach Endnutzer: Aftermarket überwiegt OEM, aber der Abstand verringert sich

Das Aftermarket-Segment entfiel im Jahr 2024 auf 74,91 % des Marktanteils im pakistanischen Reifenmarkt, was Pakistans alternden Fahrzeugbestand, begrenzte Produktionskapazität für neue Fahrzeuge und die Verbraucherpräferenz für unabhängige Reifendienstleister gegenüber Händlernetzwerken widerspiegelt. Organisierte Ketten nutzen ihren Beschaffungsumfang, um garantierte Montagen und ergänzende Dienstleistungen wie Stickstoffbefüllung und computergestützte Auswuchtung anzubieten und so städtische Laufkundschaft zu gewinnen.

Der OEM-Kanal verzeichnet jedoch eine CAGR von 6,97 % auf der Grundlage der Produktionserholung und Lokalisierungsvorschriften, die Reifenverträge in inländische Wertschöpfungsketten einbetten. Hersteller diversifizieren durch die Einführung von Dual-Channel-Varianten – Verbindungen in Werksqualität, die unter eigenen Aftermarket-Labels verkauft werden – und verwischen so traditionelle Grenzen. Da Montagewerke Just-in-time-Versorgung sichern, investieren inländische Hersteller in die Automatisierung der Mischungsherstellung, um den sich entwickelnden OEM-Haltbarkeitsmaßstäben zu entsprechen.

Nach Felgengröße: Kleinere Durchmesser dominieren weiterhin

Abmessungen unter 15 Zoll machten im Jahr 2024 54,66 % des Marktanteils im pakistanischen Reifenmarkt aus, was Pakistans Fahrzeugmix widerspiegelt – dominiert von Motorrädern, Kleinwagen und Nutzfahrzeugen, die kleinere Raddurchmesser für Kosteneffizienz und Haltbarkeit unter schwierigen Straßenbedingungen nutzen. Kleinere Räder mit hochprofiligen Reifen bieten besseren Schutz vor Schlaglochschäden und rauen Straßenoberflächen, die einen Großteil des pakistanischen Straßennetzes kennzeichnen. Hochprofilige Seitenwände dämpfen Schlaglochstöße auf Zubringerstraßen und verlängern die Radintegrität.

Dennoch verzeichnen Größen über 20 Zoll eine CAGR von 7,77 %, da Premium-SUVs und Crossover in städtische Garagen einziehen und Hochdeckerbusse größere Räder für Scheibenbremsen übernehmen. Mittlere Größen von 15 bis 20 Zoll richten sich an aufkommende Mittelklasse-Limousinen und Pickups für Flottenkäufer und verdünnen schrittweise die Dominanz kleiner Durchmesser. Stilpräferenzen jüngerer Verbraucher drängen den Markt ebenfalls in Richtung Leichtmetallfelgen, die mit breiteren Reifen mit niedrigem Querschnittsverhältnis kombiniert werden.

Nach Antrieb: Verbrennungsmotor behält die Führung, während Elektrofahrzeuge sprinten

Verbrennungsantriebe behielten im Jahr 2024 einen Marktanteil von 91,12 % im pakistanischen Reifenmarkt, da Benzin- und Dieselinfrastruktur allgegenwärtig bleibt. Batterieelektrische Einheiten, obwohl eine Nische, wachsen mit einer CAGR von 14,33 % dank fiskalischer Anreize, niedrigerer Betriebskosten und des staatlichen Adoptionsziels von 30 %. Elektrofahrzeugspezifische Profilmuster konzentrieren sich auf geringen Rollwiderstand und Lastverteilung, um die Batteriegewicht auszugleichen.

Die Einführung von Elektrofahrzeugen schafft besondere Reifenvoraussetzungen, darunter optimierter Rollwiderstand zur Maximierung der Batteriereichweite, erhöhte Tragfähigkeit zur Aufnahme des Batteriegewichts und spezialisierte Verbindungen zur Bewältigung der Charakteristika der sofortigen Drehmomentabgabe von Elektromotoren. Hybrid- und Brennstoffzellenkategorien bleiben experimentell, bieten aber Aufwärtspotenzial, sobald Ladenetze ausgereift sind. Lokale Produzenten erkunden siliziumreiche Verbindungen und aerodynamisch optimierte Seitenwände für Elektrofahrzeugmodelle, was auf Technologietransfer über verbrennungsmotorzentrierte Kataloge hinaus hindeutet.

Geografische Analyse

Punjab entfiel im Jahr 2024 auf 43,92 % des Marktanteils im pakistanischen Reifenmarkt, was auf seinen Anteil am nationalen Straßennetz, den Cluster von drei führenden Montagewerken und dichte Frachtkorridore zurückzuführen ist, die landwirtschaftliche und Konsumgüter in Richtung Karachi-Hafen leiten. Selbst während währungsbedingter Produktionsstopps im Jahr 2023 blieben die Ersatzverkäufe in Lahore und Faisalabad widerstandsfähig, da Motorräder und Leicht-Lkw den städtischen Handel am Laufen hielten. Ein breites Händlernetz und periodische Inspektionsvorschriften fördern kurze Ersatzzyklen und festigen Punjabs Führungsposition im pakistanischen Reifenmarkt.

Sindh belegt den zweiten Platz, verankert durch Karachis Status als kommerzielles und maritimes Zentrum des Landes. Der Hafendurchsatz leitet importierte Karkassen und Rohstoffe zu Inlandsfabriken, während Karachis weitläufige Fahrdienst- und Lieferflotten häufige Reifenwechsel erfordern. Industriegebiete rund um Hyderabad und Nooriabad stärken den Nutzfahrzeugreifenverbrauch. Die Behörden haben die Hafenscanner-Protokolle verschärft, um unterfakturierte Importe einzudämmen, doch der Preiswettbewerb durch Graumarktreifen hält an und drückt die Margen konformer Händler.

Khyber Pakhtunkhwa, entlang des nördlichen Abschnitts des CPEC gelegen, ist die am schnellsten wachsende Provinz mit einer CAGR von 5,69 %. Straßenverbreiterungsprojekte und Grenzhandelseinrichtungen nahe dem Khunjerab-Pass steigern den Schwerlastverkehr und erhöhen die Nachfrage nach robusten Lenk- und Antriebsachsen-Radialreifen. Bergbaukonzessionen in Swat und Dir steigern den Geländereifenverbrauch, während die Mechanisierung von Obstgärten in der Division Malakand Landwirtschaftstraktorreifen unterstützt. Belutschistan bleibt der kleinste Markt, gewinnt jedoch Nischentraction durch die Erweiterung des Gwadar-Hafens und den Mineralabbau in Chagai, wenngleich Sicherheitsbeschränkungen das Wachstum des Einzelhandelsnetzwerks einschränken.

Wettbewerbslandschaft

Der pakistanische Reifenmarkt weist eine hohe Konzentration auf, die jahrzehntelange lokale Fertigungserfahrung und etablierte Vertriebsnetzwerke widerspiegelt. Die fest verankerten Vertriebsnetzwerke, OEM-Verbindungen und die Vertrautheit mit lokalen Homologationsnormen errichten Markteintrittsbarrieren für Neueinsteiger. Dennoch fließt ein erheblicher Teil der Nachfrage weiterhin in Graumarktimporte, die Zölle umgehen und Preise unterbieten, was Platzhirsche dazu zwingt, Produktherkunft und Kundendienst-Garantien zu betonen.

Strategische Investitionen tendieren zu Kapazitätsentengpassbeseitigung und Modernisierung von Radiallinien statt zu hochmodernen Smart-Reifen-Technologien. General Tyre schloss 2024 eine Kautschukmischungsaufrüstung ab, um die Radialproduktion zu steigern, während Panther Tyres eine neue Vulkanisierpressenlinie für Zweirad-Radialreifen hinzufügte. Servis Tyres stellte im Juli 2025 die Marke Starlux vor, was einen Vorstoß in mittlere Premiumsegmente mit Laufflächenverbindungen mit höherem Silikagehalt signalisiert.

Internationale Marken verfolgen Flottenserviceverträge statt volumenorientierter Einzelhandelsstrategien. Ein führender südostasiatischer Hersteller sicherte sich einen mehrjährigen Vertrag mit einem in Karachi ansässigen Logistikunternehmen, der pünktliche Liefergarantien und regelmäßige Leistungsaudits erfordert. Unterdessen beziehen Startups für elektrische Mobilität maßgeschneiderte rollwiderstandsarme Reifen im Rahmen von Eigenmarkenvereinbarungen und führen kleine, aber potenziell disruptive Volumina ein, da die Einführung von Elektrofahrzeugen zunimmt. Da regulatorische Audits strenger werden, nutzen zertifizierte Verkäufer ihren Status, um Ausschreibungen für Stadtbusse und Versorgungsflotten zu gewinnen, und verlagern den Preiswettbewerb schrittweise in Richtung Qualitätsdifferenzierung.

Marktführer der pakistanischen Reifenbranche

General Tyre & Rubber Co. of Pakistan Ltd.

Panther Tyres Ltd.

Service Industries Ltd.

Diamond Tyres Ltd.

Ghauri Tyre & Tube (Pvt.) Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Servis Long March führte die Marke Starlux ein und versprach fortschrittliche Materialien und Sicherheitsmerkmale für Besitzer mittelgroßer Personenkraftwagen und SUVs.

- Dezember 2024: Die Internationale Finanz-Corporation und pakistanische Banken einigten sich darauf, Armstrong ZE und seiner Muttergesellschaft aus den Vereinigten Arabischen Emiraten 50,2 Millionen USD für ein neues Reifenwerk in Sindh zu leihen.

- Dezember 2024: Huasheng Rubber und Ghandhara Tyre & Rubber unterzeichneten ein Gemeinschaftsunternehmensabkommen zum Bau einer Produktionsanlage in Pakistan.

Berichtsumfang des pakistanischen Reifenmarkts

| Sommer |

| Winter |

| Allwetter |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Zweiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Geländefahrzeuge und Spezialfahrzeuge (Geländereifen, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) |

| OEM |

| Aftermarket (Ersatz und Runderneuerung) |

| Unter 15 Zoll |

| 15 bis 20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Punjab |

| Sindh |

| Khyber Pakhtunkhwa |

| Belutschistan |

| Übriges Pakistan |

| Nach Saison | Sommer |

| Winter | |

| Allwetter | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Zweiräder |

| Personenkraftwagen | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Geländefahrzeuge und Spezialfahrzeuge (Geländereifen, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) | |

| Nach Endnutzer | OEM |

| Aftermarket (Ersatz und Runderneuerung) | |

| Nach Felgengröße | Unter 15 Zoll |

| 15 bis 20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge | |

| Nach Provinz | Punjab |

| Sindh | |

| Khyber Pakhtunkhwa | |

| Belutschistan | |

| Übriges Pakistan |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der pakistanische Reifenmarkt im Jahr 2025?

Die Größe des pakistanischen Reifenmarkts beträgt im Jahr 2025 2,09 Milliarden USD.

Welche CAGR wird bis 2030 prognostiziert?

Es wird erwartet, dass der Umsatz zwischen 2025 und 2030 mit einer CAGR von 5,32 % steigt.

Welche Provinz führt die Nachfrage an?

Punjab hält mit 43,92 % den größten Anteil, da dort Montagewerke und Frachtkorridore konzentriert sind.

Welches Fahrzeugsegment verbraucht die meisten Reifen?

Zweiräder machen 48,59 % des Gesamtvolumens aus, da sie im Personen- und Lieferverkehr dominieren.

Wie schnell wächst das Segment der batterieelektrischen Fahrzeugreifen?

Das Segment wird voraussichtlich mit einer CAGR von 14,33 % wachsen, unterstützt durch das nationale Elektrofahrzeug-Adoptionsziel von 30 %.

Seite zuletzt aktualisiert am: