Russland Reifenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

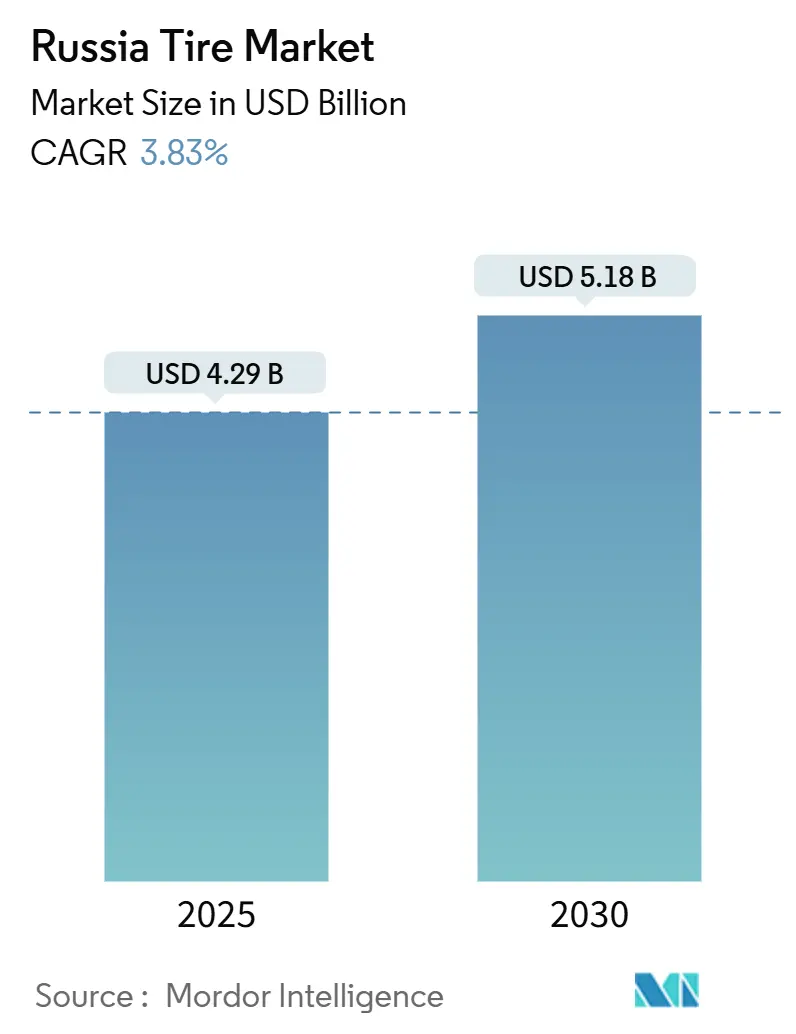

| Marktgröße (2025) | 4.29 Milliarden US-Dollar |

| Marktgröße (2030) | 5.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Reifenmarkt Analyse von Mordor Intelligence

Die Größe des russischen Reifenmarktes beläuft sich im Jahr 2025 auf 4,29 Milliarden USD und wird voraussichtlich bis 2030 auf 5,18 Milliarden USD anwachsen, was einem CAGR von 3,83 % im Zeitraum 2025–2030 entspricht. Die Marktexpansion spiegelt strukturelle Neuausrichtungen nach dem Rückzug westlicher Marken wider, wobei inländische Akteure Versorgungslücken schließen und von Importsubstitutionspolitiken profitieren. Die gesetzlich vorgeschriebene Winterreifenpflicht, die fortschreitende Elektrifizierung von Bus- und Pkw-Flotten sowie der durch den E-Commerce getriebene Lieferverkehr auf der letzten Meile stützen gemeinsam die Stückzahlnachfrage, auch wenn hohe Zinssätze den Neuwagenkauf dämpfen. Beschleunigte Kapazitätserweiterungen in Kaluga, Tatarstan und Jaroslawl sichern die Rohstoffversorgung, während Beschaffungspräferenzen gemäß Resolution 1875 die öffentliche Abnahme garantieren[1]""Erlass der Regierung der Russischen Föderation" GARANT-SERVIS, garant.ru. Anhaltende Rubel-Volatilität erhöht die Produktionskosten, doch die Lokalisierung schützt die Margen und hält die Einzelhandelspreiserhöhungen unterhalb der allgemeinen Automobilinflation.

Wichtigste Erkenntnisse des Berichts

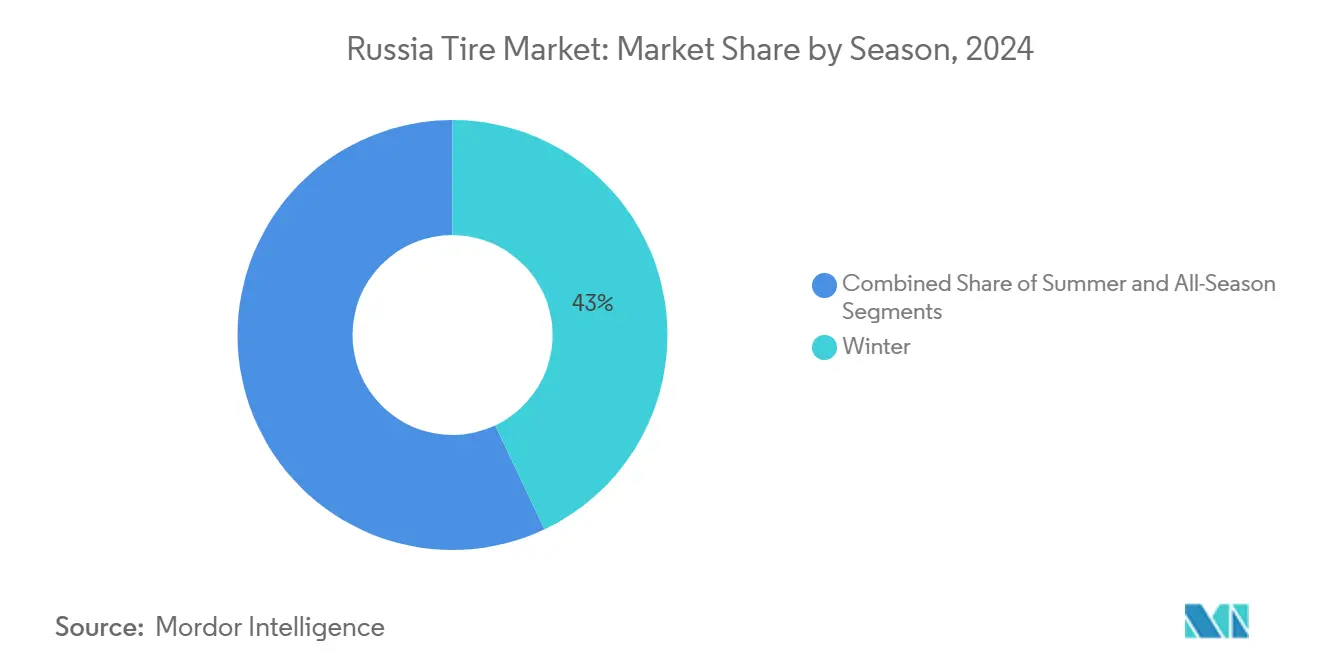

- Nach Saison entfielen im Jahr 2024 42,97 % des russischen Reifenmarktanteils auf Winterreifen, während Allwetterreifen bis 2030 voraussichtlich mit einem CAGR von 4,01 % wachsen werden.

- Nach Reifendesign hielten Radialreifen im Jahr 2024 einen Anteil von 94,13 % am russischen Reifenmarkt; nicht-pneumatische/luftlose Produkte werden voraussichtlich den schnellsten CAGR von 8,01 % bis 2030 verzeichnen.

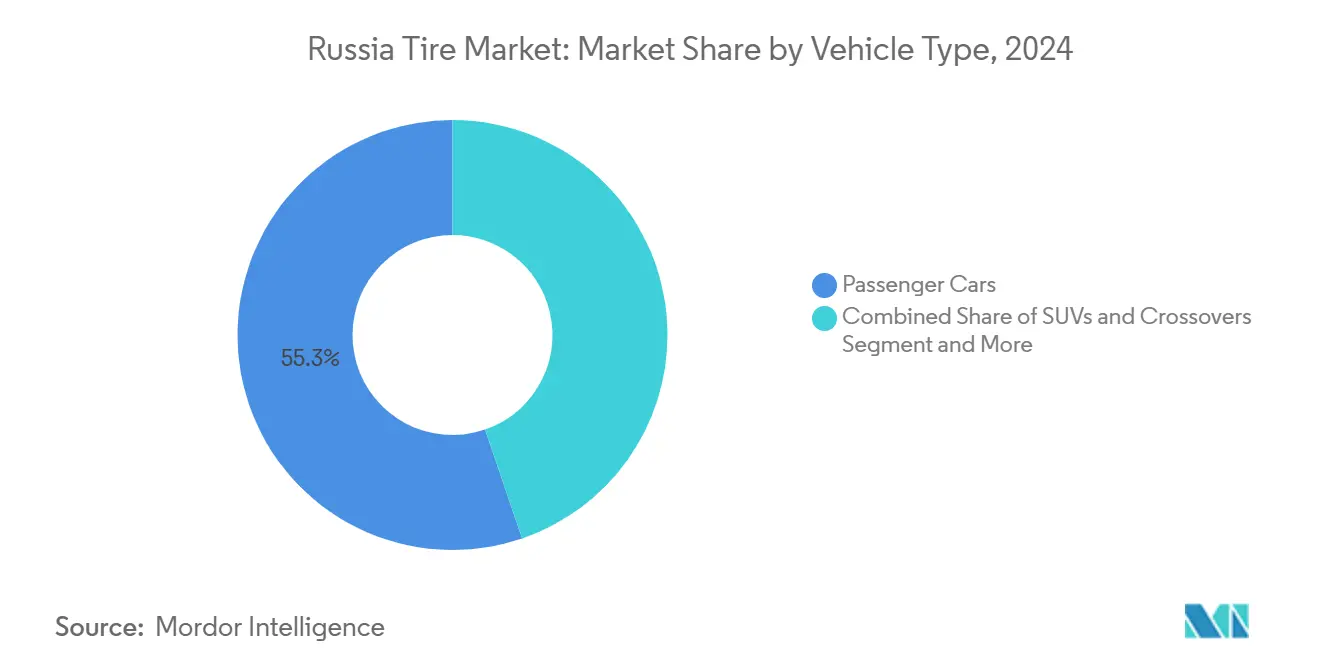

- Nach Fahrzeugtyp führten Pkw im Jahr 2024 mit einem Umsatzanteil von 55,25 % am russischen Reifenmarkt, während SUVs und Crossover voraussichtlich mit einem CAGR von 5,75 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2024 78,78 % des russischen Reifenmarktes auf die Straßennachfrage, während die Geländenachfrage voraussichtlich mit einem CAGR von 4,85 % wachsen wird.

- Nach Endnutzer erfasste das Aftermarket-Segment im Jahr 2024 einen Anteil von 64,46 % am russischen Reifenmarkt und wächst bis 2030 mit einem CAGR von 3,81 %.

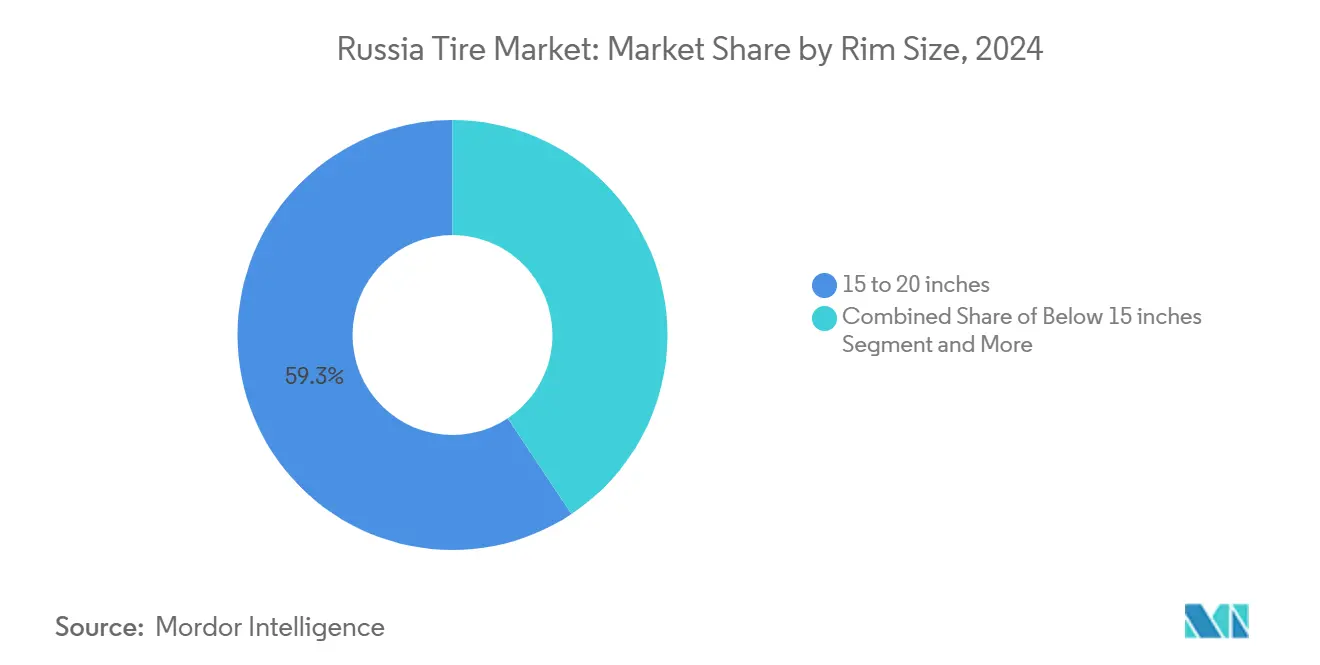

- Nach Felgengröße dominierten Reifen für 15–20-Zoll-Felgen im Jahr 2024 mit einem Anteil von 59,34 % am russischen Reifenmarkt; Reifen für Felgen über 20 Zoll werden voraussichtlich den höchsten CAGR von 6,59 % verzeichnen.

- Nach Antrieb dominierten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 mit einem Anteil von 91,06 % am russischen Reifenmarkt, doch batterieelektrische Fahrzeuge werden voraussichtlich mit einem CAGR von 12,09 % wachsen.

Russland Reifenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Elektrifizierung von Bussen und Pkw | +1.2% | Oblast Moskau, St. Petersburg, Tatarstan | Mittelfristig (2–4 Jahre) |

| Inländische Reifenproduktionskapazität | +1.0% | Oblast Kaluga, Tatarstan, Oblast Jaroslawl | Langfristig (≥ 4 Jahre) |

| Anstieg des E-Commerce auf der letzten Meile | +0.8% | Oblast Moskau, St. Petersburg, Krasnodar Krai | Kurzfristig (≤ 2 Jahre) |

| Winterreifengesetzgebung und -durchsetzung | +0.6% | Alle russischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Einführung von Allwetterreifen | +0.4% | Moskau, St. Petersburg, Nowosibirsk | Mittelfristig (2–4 Jahre) |

| Inländische Produktion von Synthesekautschuk | +0.3% | Tatarstan, Baschkortostan, Oblast Omsk | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung von Bussen und Pkw erfordert Reifen mit niedrigem Rollwiderstand

Das Wachstum bei Elektrofahrzeugen in Russland schafft eine neue Nachfrage nach speziell für Elektrofahrzeuge entwickelten Reifen, auch wenn der breitere Automobilmarkt sich verlangsamt. Diese Reifen müssen bei Kälte gut funktionieren und zur Reichweitenverlängerung beitragen. Staatliche Pläne zur Förderung der Elektromobilität dürften die Nachfrage nach solchen Spezialprodukten weiter ankurbeln. Die inländische Batterieproduktion und der Ausbau der Ladeinfrastruktur unterstützen diesen Wandel ebenfalls und schaffen beständige Chancen für Reifenhersteller. Da die Nutzung von Elektrofahrzeugen zunehmend auf wichtigen Reiserouten konzentriert wird, dürfte die regionale Nachfrage nach Ersatzreifen steigen.

Ausbau der inländischen Reifenproduktionskapazität

Russlands inländischer Reifenproduktionssektor expandiert rasch, angetrieben durch Bemühungen, die Importabhängigkeit zu verringern. Unternehmen wie Cordiant haben bestehende Anlagen wiederbelebt und ausgebaut und profitieren dabei von der übernommenen Infrastruktur. Staatliche Politiken, die lokale Lieferanten bevorzugen, tragen dazu bei, eine stetige Nachfrage nach inländisch produzierten Reifen zu sichern. Dieser stabile Auftragsfluss fördert Investitionen in fortschrittliche Reifensegmente, einschließlich solcher für Winter- und Elektrofahrzeuge. Das vorgelagerte Wachstum in der Kautschuk- und Kunststoffproduktion unterstützt diesen Schwung ebenfalls.

Anstieg des E-Commerce auf der letzten Meile steigert die Nachfrage nach Reifen für leichte Nutzfahrzeuge

Das Paketvolumen im E-Commerce wächst weiterhin zweistellig und zwingt Lieferflotten zur Ausweitung des Einsatzes leichter Nutzfahrzeuge, trotz nachlassender Frachtraten. Spediteure reagieren mit maximaler Auslastung der Fahrzeuge, was die Reifenwechselintervalle verlängert, aber die Nachfrage nach hochbeständigen Laufflächendesigns erhöht. Neu eingeführte Stadtlieferungs-Crossover verbessern die Ladeflexibilität, erfordern jedoch leistungsorientierte Laufflächenmuster, die auf den Stop-and-go-Verschleiß abgestimmt sind. OEM-Erstausrüstungen, von denen inländische Hersteller profitieren, stärken die Allianzen mit chinesischen Montagewerken, die russische CKD-Anlagen aufbauen.

Gesetzlich vorgeschriebene Winterreifenpflicht und deren Durchsetzung

Bundesvorschriften machen Winterreifenverbindungen zwischen Dezember und März obligatorisch. Überwachungskameras identifizieren nun automatisch nicht konforme Fahrzeuge, was die Einhaltungsquoten erhöht und den saisonalen Lagerüberhang reduziert. Die Technische Verordnung TR TS 014/2011 legt Mindestleistungsstandards für Winterreifenverbindungen fest und schafft klare Benchmarks für Hersteller. Extreme Temperaturschwankungen in den Klimazonen Russlands erfordern spezialisierte Formulierungen für verschiedene Regionen und unterstützen Preisaufschläge für lokal optimierte Produkte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Internationale Sanktionen | -1.5% | Alle russischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Rubel-Volatilität | -0.8% | Alle russischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Billigreifen | -0.6% | Föderaler Bezirk Sibirien, Föderaler Bezirk Ferner Osten | Mittelfristig (2–4 Jahre) |

| Veraltete Straßeninfrastruktur | -0.4% | Regional- und Gemeindestraßen in allen föderalen Bezirken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Internationale Sanktionen schränken Rohstoffimporte ein

EU-Beschränkungen für Importe von Ruß und Synthesekautschuk stören etablierte Lieferketten für wichtige Reifenkomponenten. Westliche Hersteller, darunter Bridgestone, Michelin und Continental, haben Vermögensverkäufe abgeschlossen und direkte Beziehungen beendet, was die Beschaffungsnetzwerke erschwert. Naturkautschuk ist mit globalen Versorgungsengpässen konfrontiert, da die Produktion stetig steigt und strukturelle Defizite entstehen. Alternative Versorgungswege über asiatische und zentralasiatische Partner gleichen westliche Störungen teilweise aus, bringen jedoch höhere Transaktionskosten, längere Vorlaufzeiten und Qualitätskontrollherausforderungen mit sich, die die Margen belasten.

Rubel-Volatilität treibt Produktionskosten in die Höhe

Währungsschwankungen gegenüber wichtigen Handelspartnern erhöhen die Kosten für importierte Rohstoffe, Maschinenkomponenten und Spezialadditive. Automobilpreiserhöhungen von rund 10–20 % für 2025 deuten auf ähnlichen Druck auf Reifenpreise und Nachfrageelastizität hin. Gewerbliche Flottenoperatoren berichten, dass Kraftstoffkosten rund 30–35 % der Betriebsbudgets verbrauchen, während die Fahrerlöhne jährlich um 20 % steigen, was die diskretionären Ausgaben für Premium-Reifenkategorien einschränkt. Das Wachstum der inländischen petrochemischen Produktion im Jahr 2024 bietet eine gewisse Stabilität bei den Inputkosten, obwohl Spezialverbindungen weiterhin importabhängig und währungsbedingter Inflation ausgesetzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Winterdominanz spiegelt klimatische Notwendigkeiten wider

Winterreifen beanspruchen im Jahr 2024 42,97 % des russischen Reifenmarktanteils, was die gesetzliche Pflicht und klimatische Notwendigkeiten in verschiedenen geografischen Regionen widerspiegelt. Die Dominanz des Segments resultiert aus regulatorischen Anforderungen und praktischer Notwendigkeit in einem Land, in dem die Temperaturen in nördlichen Regionen bis auf -50 °C sinken, was ausgeprägte saisonale Wechselzyklen schafft. Sommerreifen verzeichnen in südlichen Regionen und städtischen Zentren eine stabile Nachfrage, wo saisonale Temperaturschwankungen weniger extrem sind, obwohl der Marktanteil durch Allwetteralternativen unter Druck gerät, die betriebliche Bequemlichkeit bieten.

Allwetterreifen entwickeln sich mit einem CAGR von 4,01 % bis 2030 zum am schnellsten wachsenden Segment und gewinnen bei städtischen Gewerbeflotten an Bedeutung, die die Lagerkomplexität und saisonale Wechselkosten reduzieren möchten. Flottenoperatoren berichten von steigenden Gesamtkosten für 2025, was den Druck erhöht, Reifenspezifikationen zu konsolidieren und Arbeitskosten zu senken. Winterstraßenwartungsstandards gemäß GOST 33181-2014 definieren fünf Wartungsstufen, die die Anforderungen an die Reifenleistung beeinflussen, wobei chemische Enteisungsmittel auf Straßen der Kategorien I–II und Reibungsmaterialien auf Straßen der Kategorien III–V die Verbindungsauswahl und Verschleißmuster beeinflussen.[2]"GOST 33181-2014" RGTT, russiangost.com

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reifendesign: Radialtechnologie behauptet überwältigende Dominanz

Radialreifen erfassen im Jahr 2024 94,13 % des russischen Reifenmarktes und demonstrieren damit ihre etablierte Überlegenheit in Leistung, Haltbarkeit und Kraftstoffeffizienz. Nicht-pneumatische/luftlose Reifen stellen mit einem CAGR von 8,01 % bis 2030 die am schnellsten wachsende Designkategorie dar, wenn auch von einer minimalen Basis aus, da spezialisierte Anwendungen in Bau-, Bergbau- und Militärfahrzeugen die Einführung vorantreiben. Diagonalreifen behalten Nischenanwendungen in landwirtschaftlichen und Geländesegmenten, wo Kostenüberlegungen traditionelle Konstruktionsmethoden begünstigen, obwohl der Marktanteil weiter sinkt, da die Kosten für Radialtechnologie abnehmen.

Die überwältigende Radialdominanz spiegelt Jahrzehnte der Technologiereifung und Lieferkettenoptimierung wider, die etablierte Fertigungsprozesse begünstigen. Die russische Reifenproduktion demonstriert inländische Fertigungskapazitäten, die auf Radialtechnologieplattformen ausgerichtet sind. Die Entwicklung luftloser Reifen gewinnt in spezialisierten Anwendungen an Dynamik, wo Pannensicherheit höhere Anfangskosten rechtfertigt, insbesondere im Bergbau- und Bausektor. Die Technische Verordnung TR TS 014/2011 legt Sicherheitsanforderungen fest, die Reifenleistungsstandards beeinflussen, und schafft Compliance-Rahmen, die bewährte Radialtechnologien gegenüber experimentellen Designs bevorzugen.

Nach Fahrzeugtyp: Pkw führen, während SUVs das Wachstum antreiben

Pkw halten im Jahr 2024 55,25 % des russischen Reifenmarktanteils. Im Gegensatz dazu entwickeln sich SUVs und Crossover mit einem CAGR von 5,75 % bis 2030 zur am schnellsten wachsenden Kategorie, angetrieben durch neue Modelleinführungen und Verbraucherpräferenzen. Schwere Nutzfahrzeuge und Busse verzeichnen einen rückläufigen Reifenbedarf, da Flottenoperatoren die Ersatzzyklen angesichts erhöhter Finanzierungskosten verlängern, wobei die Bus-/Lkw-Reifenproduktion trotz des allgemeinen Marktwachstums sinkt.

Neue Fahrzeugeinführungen für 2025 umfassen zahlreiche Crossover- und SUV-Modelle chinesischer Hersteller, darunter GAC GS4, Chery Tiggo 7 Pro, Omoda C7, sowie inländische Angebote wie Moskvich 8, was eine Ersatznachfrage nach größeren Radgrößen schafft. Der Nutzfahrzeugmarkt erlebte strukturelle Störungen, die Überangebotsbedingungen schufen, die die Flottenemeuerung verzögern. Zweirad- und Spezialreifensegmente, einschließlich landwirtschaftlicher, Bergbau- und Rennanwendungen, verzeichnen eine stabile Nischennachfrage, wobei ein rückläufiger Trend von Jahr zu Jahr zu beobachten ist, da sich die Erneuerung von Landwirtschaftsgeräten verlangsamte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Straßendominanz mit Wachstumspotenzial im Gelände

Im Jahr 2024 entfielen 78,78 % des russischen Reifenmarktes auf Straßenanwendungen, was die Vorherrschaft von Pkw- und Nutzfahrzeugnutzung auf befestigten Straßennetzen widerspiegelt. Geländeanwendungen wuchsen bis 2030 mit einem CAGR von 4,85 %, angetrieben durch die Expansion im Bau-, Bergbau- und Landwirtschaftssektor. Das Straßensegment profitiert von der gesetzlichen Winterreifenpflicht und saisonalen Wechselzyklen, die vorhersehbare Nachfragemuster schaffen. Es steht jedoch vor Herausforderungen durch verlängerte Ersatzintervalle, da Verbraucher erhöhte Reifenkosten bewältigen.

Die regionale Infrastrukturentwicklung schafft Geländereifenchancen, insbesondere in sibirischen und fernöstlichen Regionen, wo die Rohstoffgewinnung spezialisierte Verbindungen für extreme Bedingungen erfordert. Die verteidigungsorientierte Industrieexpansion in den föderalen Bezirken Zentral-, Wolga- und Ural treibt die Nachfrage nach Bau- und Industriefahrzeugreifen an, da sich Militärproduktionsanlagen ausweiten. Frühjahrs-Straßengewichtsbeschränkungen, die in russischen Regionen von März bis Juli gelten, schaffen saisonale Nachfragemuster sowohl für Straßen- als auch für Geländeanwendungen, da Fahrzeuge während der Tauperioden Sondergenehmigungen einholen müssen. Die Nachfrage nach Landwirtschaftsreifen steht vor Gegenwind durch reduzierte Geräteinvestitionen, obwohl langfristige Ernährungssicherheitsprioritäten eine eventuelle Erholung unterstützen.

Nach Endnutzer: Aftermarket-Dominanz spiegelt verlängerte Lebenszyklen wider

Das Aftermarket-Segment erfasst im Jahr 2024 64,46 % des russischen Reifenmarktanteils und wird voraussichtlich bis 2030 mit einem CAGR von 3,81 % wachsen, was verlängerte Fahrzeuglebensdauern und verzögerte Ersatzmuster widerspiegelt. Die OEM-Reifennachfrage korreliert mit der Neuwagenprodukton, die im Jahr 2024 deutlich gestiegen ist, steht jedoch vor einer Abschwächung durch hohe Finanzierungskosten und steigende Recyclinggebühren. Die Dominanz des Aftermarkts demonstriert die Bedeutung von Ersatzreifennetzwerken und Bestandsverwaltungssystemen, die Russlands alternde Fahrzeugflotte bedienen.

Wachstumstreiber im Aftermarket umfassen obligatorische Reifenkennzeichnungsvorschriften, die ab September 2025 gelten und eine digitale Kennzeichnung für Rückverfolgbarkeit und Fälschungsschutzmaßnahmen erfordern, was potenziell Ersatznachfrage schafft, wenn ältere Bestände die Vertriebskanäle verlassen. Staatliche Beschaffungspräferenzen gemäß Resolution 1875 schaffen geschützte Aftermarket-Nachfrage für inländische Reifenhersteller, die staatliche und kommunale Fahrzeugflotten bedienen. Runderneuerungs- und Reifenrecyclingaktivitäten nehmen zu, da Kreislaufwirtschaftsinitiativen an Dynamik gewinnen, wobei Gummigranulat-Produktionsanlagen in der Region Moskau eröffnet werden. Diese Anlagen verarbeiten Kraftfahrzeugreifen zu Baumaterialien und schaffen Wertschöpfungsmöglichkeiten, die die Lebenszyklusökonomie von Reifen verlängern.

Nach Felgengröße: Mittelgroße Felgen dominieren mit Premium-Wachstum

Reifen für 15–20-Zoll-Felgen beanspruchen im Jahr 2024 59,34 % des russischen Reifenmarktes und spiegeln die vorherrschenden Montageabmessungen für Pkw und leichte Nutzfahrzeuge wider. Reifen für Felgen über 20 Zoll wachsen mit dem höchsten CAGR von 6,59 % bis 2030, angetrieben durch die Einführung von Premium-Fahrzeugen und die Nachfrage nach Hochleistungsreifen. Anwendungen unter 15 Zoll verzeichnen eine stabile Nachfrage in Budgetfahrzeugsegmenten und älteren Flottenfahrzeugen, obwohl der Marktanteil sinkt, da Fahrzeughersteller auf größere Radgrößen für verbesserte Leistung und ästhetische Attraktivität standardisieren.

Das Wachstum bei großen Felgengrößen korreliert mit neuen Fahrzeugeinführungen, einschließlich Premium-Crossovern und SUVs chinesischer Hersteller sowie inländischen Modellen wie dem geplanten Lada Iskra und einem auf dem Vesta basierenden Crossover, der für die Präsentation im Sommer 2025 vorgesehen ist. Die Nachfrage nach Premium-Reifen steht vor Einschränkungen durch den Wechsel der Verbraucher zu günstigeren Produkten angesichts von Einkommensdruck, obwohl spezifische Marktsegmente, einschließlich Luxusfahrzeuge, die Nachfrage nach größeren Felgengrößen aufrechterhalten. Reifenverschleißstudien zeigen, dass städtische Fahrbedingungen höhere Abriebsraten im Vergleich zum Autobahnfahren erzeugen, wobei größere Felgengrößen aufgrund niedrigerer Seitenwandprofile und erhöhter Straßenkontaktdrücke möglicherweise unterschiedliche Verschleißmuster aufweisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Dominanz von Verbrennungsmotoren mit aufkommender Elektrofahrzeugspezialisierung

Fahrzeuge mit Verbrennungsmotor halten im Jahr 2024 91,06 % des russischen Reifenmarktanteils und spiegeln die anhaltende Dominanz traditioneller Antriebsstränge wider. Batterieelektrische Fahrzeuge stellen mit einem CAGR von 12,09 % bis 2030 das am schnellsten wachsende Antriebssegment dar. Hybrid- und Brennstoffzellenfahrzeuge nehmen eine kleine, aber stabile Marktposition als Übergangstechnologien ein, stehen jedoch vor regulatorischen Herausforderungen, da staatliche Unterstützungsmaßnahmen auf reine Elektrofahrzeuge und nicht auf Hybridantriebe abzielen.

Die Spezialisierung der Reifennachfrage für Elektrofahrzeuge entwickelt sich trotz der allgemeinen Marktkontraktion, da zugelassene Elektrofahrzeuge Verbindungen mit niedrigem Rollwiderstand und spezialisierte Tragfähigkeitsbewertungen benötigen, um schwerere Batteriepakete aufzunehmen. Erhöhte Recyclinggebühren pro Fahrzeug, die ab Januar 2025 gelten, haben die Massenmarkteinführung von Elektrofahrzeugen verteuert und gleichzeitig eine Nischennachfrage nach Spezialreifen bei Premium-Käufern geschaffen. Der Ausbau der Ladeinfrastruktur wird die Ersatzreifennachfrage auf wichtige Korridore und städtische Zentren konzentrieren, wo die Elektrofahrzeugeinführung gebündelt ist.

Geografische Analyse

Russlands Reifenmarkt zeigt ausgeprägte regionale Konzentrationsmuster, die wirtschaftliche Aktivität, industrielle Entwicklung und Infrastrukturinvestitionsprioritäten widerspiegeln. Verteidigungsorientierte Regionen in den föderalen Bezirken Zentral-, Wolga- und Ural haben ein kräftiges Wachstum erlebt, da staatlich gesteuerter Importersatz und die Ausweitung der Militärproduktion eine lokalisierte Nachfrage nach Fahrzeugreifen und industriellen Gummiprodukten geschaffen haben. Moskau und der Föderale Bezirk Zentral halten den größten russischen Reifenmarktanteil aufgrund der Bevölkerungsdichte, der kommerziellen Aktivität und der Nähe zu wichtigen Reifenproduktionsanlagen, einschließlich Cordiant's erweitertem Kaluga-Werk im ehemaligen Continental-Werk. Regionale Beschaffungspräferenzen und Logistikoptimierung begünstigen inländische Lieferanten, die eine zuverlässige Lieferung über Russlands herausfordernde geografische Distanzen hinweg gewährleisten können.

Die sibirischen und fernöstlichen Regionen bieten Wachstumschancen, die durch Rohstoffgewinnung, Infrastrukturentwicklung und die Nähe zu asiatischen Lieferketten angetrieben werden, stehen jedoch vor Einschränkungen durch Transportkosten und saisonale Zugänglichkeit. Tatarstan entwickelt sich zu einem bedeutenden regionalen Markt mit regionalen Präferenzen für lokal produzierte Fahrzeuge und Reifen. Frühjahrs-Straßengewichtsbeschränkungen, die in Regionen von März bis Juli gelten, schaffen saisonale Nachfrageschwankungen, wobei verschiedene föderale Bezirke unterschiedliche Achslastgrenzen anwenden, die die Reifenauswahl und den Ersatzzeitpunkt beeinflussen. Die Konzentration des Elektrofahrzeugbesitzes in 10 Regionen schafft eine geografische Bündelung der spezialisierten Reifennachfrage, die gezielte Vertriebsstrategien erfordert.

Südliche Regionen, einschließlich Krasnodar Krai, profitieren von landwirtschaftlicher Aktivität, Hafenbetrieb und milderen Klimabedingungen, die den Winterreifenbedarf reduzieren und gleichzeitig den ganzjährigen Nutzfahrzeugbetrieb unterstützen. Die regionale Verteilung der Reifenproduktionskapazität, mit großen Anlagen konzentriert in Tatarstan, Oblast Kaluga und Oblast Jaroslawl, schafft Logistikvorteile für nahe gelegene Märkte, erfordert jedoch längere Lieferketten für entfernte Regionen. Die staatliche Industriepolitik priorisiert die regionale Entwicklung durch gezielte Investitionsanreize und Beschaffungspräferenzen, die inländische Hersteller mit lokalen Produktionskapazitäten bevorzugen, und schafft geschützte Marktsegmente, in denen die regionale Reifennachfrage die Kapazitätsauslastung und Beschäftigungsziele in strategisch wichtigen Industriezentren unterstützen kann.

Wettbewerbslandschaft

Der russische Reifenmarkt weist eine moderate Konzentration mit den inländischen Marktführern LLC TD KAMA und Cordiant Capital Inc. auf. Gleichzeitig durchläuft die Wettbewerbslandschaft einen strukturellen Wandel, da westliche Hersteller aussteigen und chinesische Marken ihre Präsenz ausbauen. Die Marktdynamik begünstigt Unternehmen mit inländischen Produktionskapazitäten, etablierten Vertriebsnetzwerken und staatlichen Beziehungen, die eine Teilnahme an geschützten Beschaffungskanälen ermöglichen. Die strategische Positionierung betont zunehmend die Lokalisierung der Lieferkette, die Breite des Produktportfolios über saisonale und Fahrzeugsegmente hinweg sowie die Dichte des Servicenetzwerks, um Russlands geografische Ausdehnung und Infrastruktureinschränkungen zu bedienen.

Die Technologieeinführung konzentriert sich auf Verbesserungen der Fertigungseffizienz, Produktqualitätssteigerung und Lieferkettenresilienz statt auf bahnbrechende Innovationen, da Unternehmen die Marktanteilsgewinnung und betriebliche Stabilität gegenüber Forschungs- und Entwicklungsinvestitionen priorisieren. Chancen in Nischenbereichen entstehen in spezialisierten Segmenten, einschließlich Elektrofahrzeugreifen, Premium-Winterverbindungen und industriellen Anwendungen, wo technisches Fachwissen und Nischenpositionierung Margenaufschläge trotz des allgemeinen Marktpreisdrucks erzielen können. Aufkommende Störer umfassen chinesische Reifenhersteller, die Kostenvorteile und etablierte asiatische Lieferketten nutzen, um in Volumensegmenten zu konkurrieren, während inländische Akteure ihre Marktposition durch staatliche Beziehungen und lokale Servicefähigkeiten verteidigen.

Cordiant's Übernahme und Neustart ehemaliger westlicher Produktionsanlagen demonstriert Konsolidierungsstrategien, die bestehende Infrastruktur nutzen und gleichzeitig die inländische Produktionskapazität ausbauen. Die Wiederaufnahme des Betriebs im ehemaligen Bridgestone-Werk in Uljanowsk Anfang 2025 folgt ähnlichen Schritten im Continental-Werk in Kaluga und etabliert Mehrstandort-Produktionskapazitäten, die Logistikkosten senken und die regionale Marktabdeckung verbessern. Inländische Hersteller profitieren von bevorzugter Behandlung in staatlichen Beschaffungsprozessen, was geschützte Nachfragekanäle schafft, die die Kapazitätsauslastung und Investitionsplanung unterstützen. Das Wettbewerbsumfeld belohnt zunehmend Unternehmen mit integrierten Wertschöpfungsketten von der Rohstoffbeschaffung bis zu Vertrieb und Service, da die Lieferkettenresilienz angesichts anhaltender internationaler Handelsbeschränkungen zu einem Wettbewerbsdifferenziator wird.

Führende Unternehmen der Russland Reifenbranche

LLC TD KAMA

Cordiant Capital Inc.

Sumitomo Rubber Industries, Ltd.

The Goodyear Tire & Rubber Company

The Yokohama Rubber Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Der russische Reifenhersteller JSC Cordiant gab bekannt, dass er die kommerzielle Produktion im ehemaligen Bridgestone-Werk in Uljanowsk wieder aufgenommen hat.

- Januar 2025: Nokian Tyres kehrte mit der Einführung des Nokian Tyres Surpass AS01 in die Ultra-Hochleistungs-Allwetterkategorie zurück.

Umfang des Russland Reifenmarkt Berichts

| Sommer |

| Winter |

| Allwetter |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Zweiräder |

| Pkw |

| SUVs und Crossover |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Geländefahrzeuge und Spezialfahrzeuge (Geländefahrzeuge, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) |

| OEM |

| Aftermarket (Ersatz und Runderneuerung) |

| Unter 15 Zoll |

| 15 bis 20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Nach Saison | Sommer |

| Winter | |

| Allwetter | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Zweiräder |

| Pkw | |

| SUVs und Crossover | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Geländefahrzeuge und Spezialfahrzeuge (Geländefahrzeuge, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) | |

| Nach Endnutzer | OEM |

| Aftermarket (Ersatz und Runderneuerung) | |

| Nach Felgengröße | Unter 15 Zoll |

| 15 bis 20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im russischen Reifenmarkt an?

Der Markt wird in erster Linie durch die Expansion der inländischen Fertigung, die gesetzlich vorgeschriebene Winterreifenpflicht, das E-Commerce-Wachstum, das die Nachfrage nach leichten Nutzfahrzeugen ankurbelt, sowie den spezialisierten Bedarf für Elektrofahrzeuge, die Reifen mit niedrigem Rollwiderstand benötigen, angetrieben.

Welches Reifensegment hat den größten Marktanteil in Russland?

Winterreifen dominieren mit einem Marktanteil von 42,97 % aufgrund der gesetzlichen Pflicht und extremer Klimabedingungen in den meisten russischen Regionen.

Wie haben Sanktionen die russische Reifenbranche beeinflusst?

Sanktionen haben Rohstoffimporte gestört und westliche Hersteller zum Rückzug veranlasst, was inländischen Herstellern wie Cordiant und KAMA Möglichkeiten zur Ausweitung des Marktanteils eröffnet hat, gleichzeitig aber auch die Produktionskosten erhöht hat.

Wie lautet der prognostizierte CAGR für den russischen Reifenmarkt?

Der Markt wird voraussichtlich mit einem CAGR von 3,83 % von 2025 bis 2030 wachsen und bis zum Ende des Prognosezeitraums 5,18 Milliarden USD erreichen.

Welches Fahrzeugsegment zeigt das schnellste Wachstum bei der Reifennachfrage?

SUVs und Crossover stellen mit einem CAGR von 5,75 % bis 2030 die am schnellsten wachsende Kategorie dar, angetrieben durch neue Modelleinführungen chinesischer Hersteller und die Expansion der inländischen Produktion.

Wie wirkt sich die Elektrifizierung auf den russischen Reifenmarkt aus?

Trotz rückläufiger Elektrofahrzeugverkäufe im Jahr 2025 zeigt das Segment der batterieelektrischen Fahrzeuge mit einem CAGR von 12,09 % das schnellste Wachstum und schafft eine spezialisierte Nachfrage nach Reifen mit niedrigem Rollwiderstand, die die Reichweiteneffizienz unter rauen Klimabedingungen maximieren können.

Seite zuletzt aktualisiert am: