Größe und Marktanteil des thailändischen Reifenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

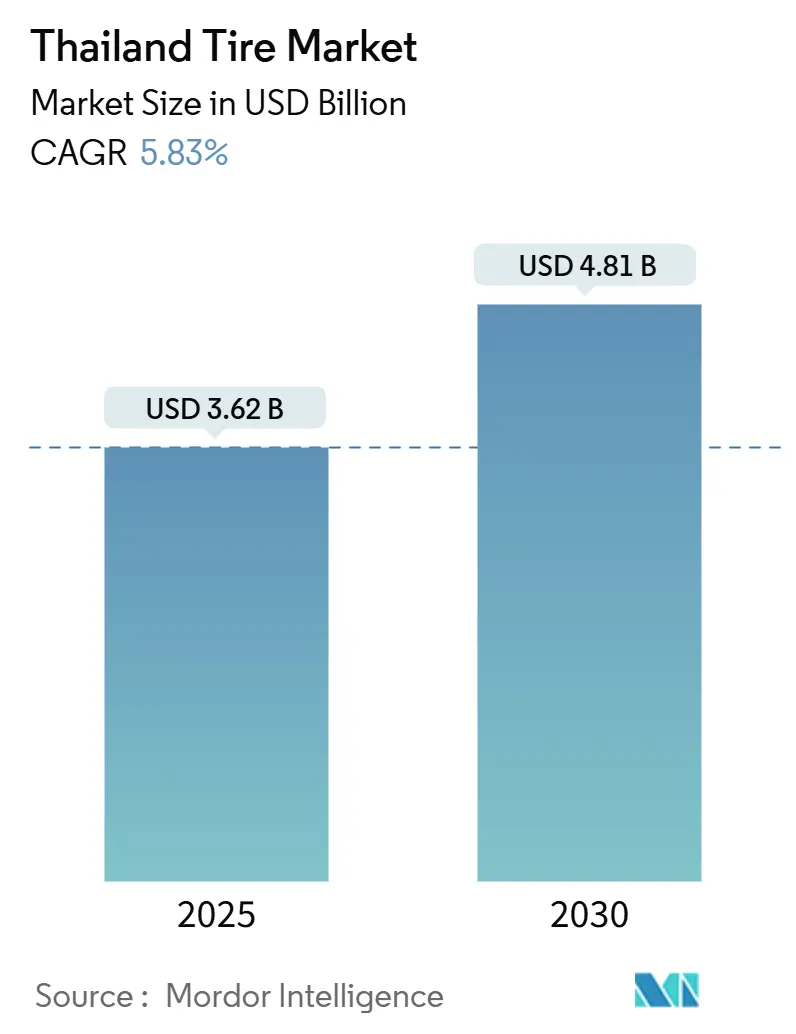

| Marktgröße (2025) | 3.62 Milliarden US-Dollar |

| Marktgröße (2030) | 4.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Reifenmarkts von Mordor Intelligence

Die Größe des thailändischen Reifenmarkts wird im Jahr 2025 auf 3,62 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,81 Milliarden USD erreichen, bei einer CAGR von 5,83 % während des Prognosezeitraums (2025–2030). Positiver Schwung ergibt sich aus Thailands Status als größter Fahrzeughersteller Südostasiens, dem zweitgrößten Reifenproduktionszentrum der Welt und dem führenden Naturkautschuklieferanten. Staatliche Anreize für Elektrofahrzeuge, robuste Exportverbindungen nach Europa und in die Vereinigten Staaten sowie ein widerstandsfähiger Ersatzmarkt, der auf einem alternden Fahrzeugbestand basiert, stärken die Nachfrage. Gleichzeitig üben erhöhte Naturkautschukpreise, neue EU-Entwaldungsvorschriften und gefälschte Importe Kosten- und Margendrück aus. Marktchancen konzentrieren sich auf EV-spezifische Reifen, größere Felgengrößen für Pickups und SUVs sowie Premium-Radialtechnologie, die auf obligatorische Reifenkennzeichnungsvorschriften ausgerichtet ist. Hersteller nutzen den Östlichen Wirtschaftskorridor für Skaleneffekte, Zugang zu Tiefwasserhäfen und bevorzugte Investitionsbedingungen, während sie ihre Portfolios rasch auf batterieelektrische Fahrzeuge ausrichten.

Wichtigste Erkenntnisse des Berichts

- Nach Saison erfassten Ganzjahresreifen im Jahr 2024 einen Marktanteil von 53,24 % am thailändischen Reifenmarkt, während Winterreifen bis 2030 das schnellste Wachstum mit einer CAGR von 5,85 % verzeichnen sollen.

- Nach Reifendesign führte die Radialtechnologie mit einem Marktanteil von 87,65 % am thailändischen Reifenmarkt im Jahr 2024, während Nicht-pneumatische/luftlose Reifen bis 2030 mit einer CAGR von 5,87 % wachsen sollen.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2024 45,54 % der Größe des thailändischen Reifenmarkts, und es wird prognostiziert, dass sie bis 2030 mit einer CAGR von 5,91 % wachsen.

- Nach Anwendung hielten Straßenprodukte im Jahr 2024 einen Marktanteil von 83,21 % am thailändischen Reifenmarkt; Geländereifen sollen bis 2030 mit einer CAGR von 5,93 % wachsen.

- Nach Endnutzer dominierte der Ersatzmarkt im Jahr 2024 mit einem Marktanteil von 63,47 % am thailändischen Reifenmarkt, und OEM soll bis 2030 mit einer CAGR von 5,94 % wachsen.

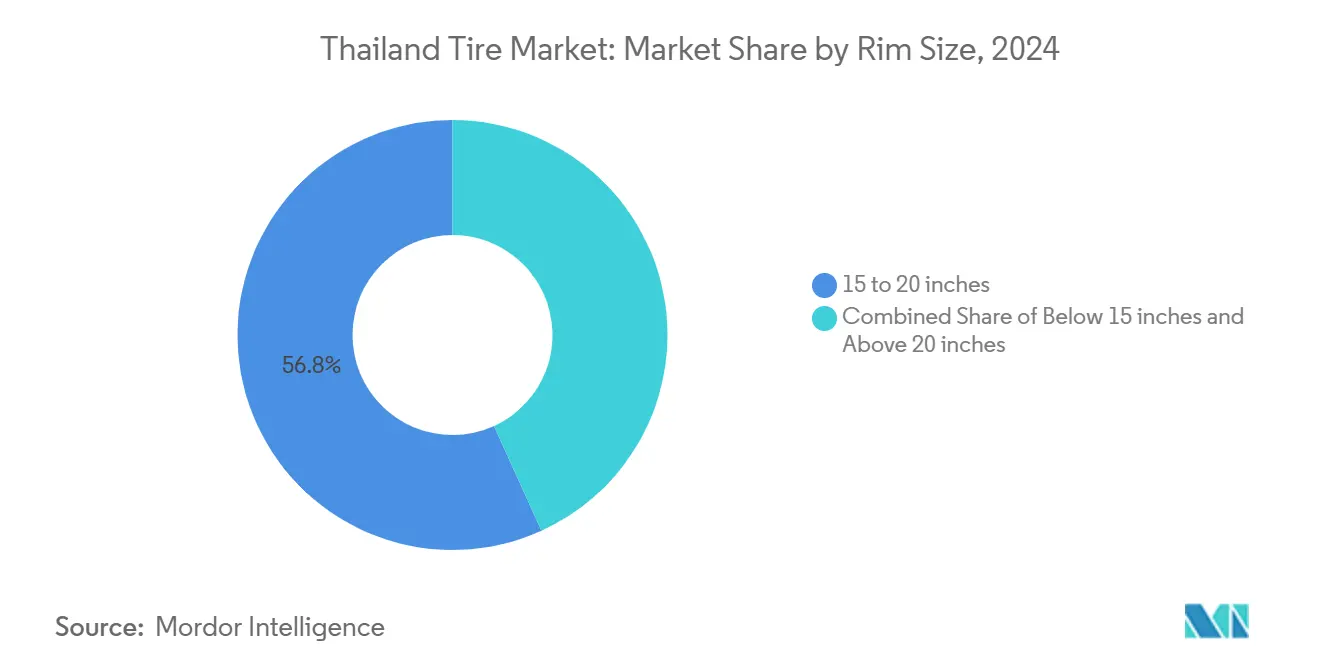

- Nach Felgengröße erfassten Produkte mit 15–20 Zoll im Jahr 2024 einen Anteil von 56,82 % am thailändischen Reifenmarkt. Der Markt für Reifen über 20 Zoll soll bis 2030 mit einer CAGR von 5,89 % wachsen.

- Nach Antrieb führten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 mit einem Anteil von 86,71 % am thailändischen Reifenmarkt, während batterieelektrische Fahrzeuge das schnellste Segment-CAGR von 5,88 % bis 2030 verzeichnen sollen.

Trends und Erkenntnisse des thailändischen Reifenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliches EV-Förderprogramm | +1.2% | National, konzentriert in Bangkok und den EEC-Provinzen | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des elektronischen Handels | +0.9% | Städtische Zentren, Ausweitung auf Provinzgebiete | Kurzfristig (≤ 2 Jahre) |

| Erholung des Tourismus | +0.7% | Tourismuszentren einschließlich Bangkok, Phuket, Chiang Mai | Kurzfristig (≤ 2 Jahre) |

| OEM-Umstieg auf größere Felgengrößen | +0.6% | National, ausgerichtet auf Produktionszentren | Mittelfristig (2–4 Jahre) |

| Aufstieg von Ride-Hailing-Zweiradflotten | +0.5% | Städtische Gebiete mit erweiterter Serviceabdeckung | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Reifenkennzeichnungsvorschriften zugunsten von Premium-Radialreifen | +0.4% | Nationale Umsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliches EV-Förderprogramm steigert die Nachfrage nach BEV-Reifen

Thailands EV-3.5-Politik gewährt Kaufsubventionen von 50.000–100.000 THB und senkt die Verbrauchssteuer auf ein Minimum, was zu einem prognostizierten Anstieg der EV-Zulassungen um zwei Fünftel im Jahr 2025 führt[1]„EV 3.5 Policy Summary,” Thailand Board of Investment, boi.go.th. Schwerere Batteriepakete zwingen Automobilhersteller, Reifen mit um zwei Fünftel höheren Tragfähigkeitsindizes und Verbindungen mit extrem niedrigem Rollwiderstand zu spezifizieren. Eine Regel zur lokalen Montage – mehrere im Inland gebaute Fahrzeuge für jede importierte Einheit bis Dezember 2026 – hat BYD und GAC Aion angezogen, deren kombinierte thailändische Kapazität fast 200.000 Einheiten übersteigt. Die konzentrierte Produktion in Chonburi und Rayong lenkt vorhersehbare Nachfrage auf nahegelegene Reifenwerke. Der weitere Ausbau öffentlicher Schnellladestationen wird bestimmen, wie weit die EV-Durchdringung über Bangkok hinaus reicht.

Schnelles Wachstum des elektronischen Handels treibt das Reifenvolumen für Leichte Nutzfahrzeuge auf der letzten Meile an

Der Umsatz des elektronischen Handels in Thailand wächst mit zweistelligen Raten und veranlasst Plattformen wie Grab und Skootar, Motorräder und Kleintransporter einzusetzen, die täglich 8–12 Stunden betrieben werden und im Bangkoker Verkehr durchschnittlich 43 Kilometer zurücklegen. Hohe Auslastung verkürzt die Ersatzzyklen und steigert das Volumen bei leichten Nutzfahrzeug- und Zweireifen. Flottenoperatoren fordern zunehmend hochbeständige Verbindungen und erweiterte Kilometergarantien, obwohl die Preissensibilität die Einführung von Ultra-Premium-Produkten in Grenzen hält. Die städtische Logistik bietet somit Skaleneffekte für mittelständische Radialhersteller, während Premium-Marken Flottenserviceverträge erproben können, die Einsparungen bei den Gesamtbetriebskosten belegen.

Erholung des Tourismus beschleunigt die Erneuerung von Mietwagenflotten

Die internationalen Ankünfte übertrafen 2025 das Vor-Pandemie-Niveau und ließen die Mietwageneinnahmen exponentiell steigen. Die Partnerschaft von Enterprise Mobility mit Thai Rent-A-Car demonstriert das ausländische Vertrauen, wobei der Betreiber über 8.000 Fahrzeuge verwaltet. Fahrzeuge im Mietbetrieb wechseln typischerweise alle 40.000–60.000 Kilometer die Reifen, was eine vorhersehbare Nachfrage im Ersatzmarkt garantiert. Ganzjahres-Laufflächenmuster mit starken Nassgriffeigenschaften eignen sich für Küsten- und Gebirgsrouten, die von Touristen frequentiert werden. Die saisonalen Tourismushöhepunkte in Phuket und Chiang Mai zwingen Händler, Pufferbestände zu halten, um Engpässe in nachfragestarken Monaten zu vermeiden.

OEM-Umstieg auf größere Felgengrößen für SUVs und Pickups

Hersteller, die für den Export produzieren – Toyota, Isuzu und Ford – montieren nun 15–20-Zoll-Felgen auf gängigen Pickup- und SUV-Linien, was diesem Segment im Jahr 2024 mehr als die Hälfte des Marktanteils am thailändischen Reifenmarkt einbrachte. Niedrigere Flankenhöhen erfordern stärkere Wulstpakete und fortschrittliche Karkassverstärkungen, die Verformungen auf unebenen Straßen begrenzen. Die durchschnittlichen Verkaufspreise steigen entsprechend, was den Umsatz pro Einheit steigert, auch wenn länger haltende Verbindungen die Ersatzintervalle geringfügig verlängern. Das Risiko von Straßenschäden nimmt auf schlechteren ländlichen Oberflächen zu, was die Nachfrage nach Reifenversicherungsprodukten steigern und OEMs dazu veranlassen könnte, gemeinsam steifere Konstruktionen zu entwickeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Preisvolatilität bei Naturkautschuk | -0.8% | Auswirkungen auf die globale Lieferkette, konzentriert in Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Reifen und Graumarkt-Reifen untergraben den Markenumsatz | -0.6% | National, insbesondere in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Hohe Einfuhrzölle | -0.4% | National, mit Auswirkungen auf den Bergbau- und Agrarsektor | Mittelfristig (2–4 Jahre) |

| Langsamer Ausbau öffentlicher Schnellladestationen | -0.3% | Städtische Zentren mit schrittweiser Ausweitung auf Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Preisvolatilität bei Naturkautschuk

Der Referenzkautschuk RSS-3 erreichte Anfang 2025 12-Jahres-Höchststände, da Erzeuger bestrebt waren, die EU-Entwaldungsvorschriften einzuhalten, die Importe von neu gerodeten Flächen einschränken. Thailändische Reifenwerke profitieren von der Nähe zu Plantagen, absorbieren jedoch weiterhin höhere Rohstoffkosten, da synthetische Substitute Naturkautschuk in Schwerlastkraftwagen- und Luftfahrtanwendungen nicht vollständig ersetzen können. Premium-Marken managen das Risiko durch langfristige Lieferverträge und digitale Rückverfolgbarkeitswerkzeuge, doch die Margenerosion hält in preissensiblen Inlandssegmenten an, wo die Weitergabe begrenzt ist. Währungsschwankungen verstärken die Volatilität, indem sie auf Dollar lautende Rohstoffrechnungen aufblähen, wenn der Baht schwächelt.

Gefälschte Reifen und Graumarkt-Reifen untergraben den Markenumsatz

Zollbeschlagnahmungen von umetikettierten Importen unterstreichen Thailands Kampf gegen gefälschte Reifen, die autorisierte Händler um bis zu zwei Fünftel unterbieten[2]„Counterfeit Tire Seizure Report 2025,” Königlich Thailändischer Zoll, customs.go.th. Solche Produkte tragen nicht überprüfbare Sicherheitsnachweise, schädigen den Markenruf und verzerren den Wettbewerb. Die Durchsetzung wurde 2024 verschärft, doch poröse Grenzen und florierende informelle Kanäle halten illegale Ströme am Leben. Premium-Hersteller setzen auf QR-Code-Verifizierung an den Reifenflanken und arbeiten mit E-Commerce-Plattformen zusammen, um verdächtige Verkäufer zu entfernen. Dennoch schränkt die Präsenz des Graumarkts die Preissetzungsmacht ein und zwingt legitime Hersteller, Aktionen in ländlichen Gebieten auszuweiten, wo der Preis die Sicherheit überwiegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Dominanz von Ganzjahresreifen spiegelt klimatische Beständigkeit wider

Ganzjahresmuster erfassten im Jahr 2024 53,24 % des thailändischen Reifenmarkts und profitierten vom ganzjährigen tropischen Klima des Landes, das den Bedarf an saisonalen Wechseln entfällt. Die Lieferungen von Winterreifen steigen jedoch bis 2030 mit einer CAGR von 5,85 %, angetrieben durch Exportverträge für Europa und Nordamerika. Diese inkrementelle Produktion unterstützt die Größe des thailändischen Reifenmarkts, indem sie die Auslastung der Werke erhöht und neue spezialisierte Vulkanisierpressen rechtfertigt. Continentals Rayong-Erweiterung widmet mehrere Vulkanisierlinien bespielbaren Winterdesigns, die dem EU-Mandat entsprechen.

Die exportorientierte Winterproduktion veranschaulicht, wie thailändische Werke Skaleneffekte nutzen, während inländische Autofahrer fest an Ganzjahreslaufflächen festhalten. Sommer-Hochleistungsreifen bedienen eine Nische von Enthusiasten und Luxusimportbesitzern, die einen kleinen, aber profitablen Kanal ausmachen. Inzwischen differenzieren Monsun-Verbindungen mit hohem Silicagehalt das thailändische Ganzjahresangebot und liefern überlegenen Nassgriff auf ölverschmierten Straßen. Diese Mischung aus inländischer Stabilität und Exportdiversifizierung unterstützt eine widerstandsfähige Auslastung über alle saisonalen Kategorien hinweg.

Nach Reifendesign: Radialtechnologie behauptet Fertigungsführerschaft

Radialaufbauten lieferten im Jahr 2024 87,65 % des thailändischen Reifenmarkts und unterstreichen die weltklasse Infrastruktur des Landes für Stahlgürtel, Kordgewebe und Präzisionsformgebung. Nicht-pneumatische luftlose Designs schreiten bis 2030 mit einer CAGR von 5,87 % voran, da Bridgestone luftlose Busreifen auf Bangkoker BRT-Strecken erprobt und Michelin Tweel-Plattformen für landwirtschaftliche Geräte testet. Diagonalaufbauten bestehen in Nischen der Landwirtschaft und des Bergbaus, wo Preis und Reparierbarkeit die Hochgeschwindigkeitsleistung noch überwiegen.

Investitionen in hochfeste Aramidfasern und umweltfreundliche Harzmatrizen positionieren thailändische Werke für die Massenproduktion der nächsten Generation luftloser Reifen, sobald die Kommerzialisierungshürden fallen. Parallel dazu drängen Radialhersteller auf leichtere „grüne” Verbundwerkstoffe, die den Rollwiderstand um bis zu 15 % senken und mit den Kohlenstoffreduzierungszielen der OEMs übereinstimmen. Inländische F&E-Allianzen zwischen Universitäten und Zulieferern konzentrieren sich auf biobasierte Elastomere aus thailändischen Latexexporten, was die Versorgungsunabhängigkeit stärkt und die Lebenszyklusemissionen senkt.

Nach Fahrzeugtyp: Personenkraftwagen führen inmitten der Produktionserholung

Personenkraftwagenausstattungen kontrollierten im Jahr 2024 45,54 % des thailändischen Reifenmarkts und werden bis 2030 mit einer CAGR von 5,91 % wachsen, was sie zum wichtigsten Beitrag zum Größenwachstum des Markts macht. Das Segment zeigt Widerstandsfähigkeit trotz eines Rückgangs der Fahrzeugmontagen um ein Fünftel im Jahr 2024, nachdem Banken die Kreditvergabe verschärften. Der elektronische Handel trieb die Nachfrage nach leichten Nutzfahrzeugen an, während schwere Lastkraftwagen vom grenzüberschreitenden Handelserholung mit Malaysia und Kambodscha profitierten.

Motorradreifen bleiben angesichts der Zweiradproduktion Thailands, die 2025 exponentiell wachsen soll, unverzichtbar. Die Nachfrage nach Geländereifen folgt Rohstoffzyklen; der Bergbauaufschwung in Phichit und die landwirtschaftliche Mechanisierung in Nakhon Sawan stützen Spezialitätssegmente. Hersteller passen Produktmixe fein ab und balancieren hochvolumige Personenwagenlinien mit margenstarken Spezialläufen, die die Erträge in Abschwüngen stabilisieren.

Nach Anwendung: Dominanz auf der Straße spiegelt städtische Mobilitätsbedürfnisse wider

Straßenanwendungen repräsentierten im Jahr 2024 83,21 % des thailändischen Reifenmarkts und spiegeln intensive Personen- und Güterverkehrsströme auf Thailands Schnellstraßennetz wider. Die Geländenachfrage soll aufgrund von Bergbaukonzessionen in Loei und der fortgesetzten Mechanisierung des Zuckerrohranbaus mit einer CAGR von 5,93 % wachsen. Städtische Straßenstaus fördern Verbindungen mit niedrigem Rollwiderstand, die den Kraftstoff- und Stromverbrauch reduzieren, während ländliche Transportbetreiber robuste Karkassen schätzen, die Schlaglochbelastungen standhalten.

Staatliche Straßenausbauprogramme im Rahmen von Thailand 4.0 lenken Investitionen in Nebenstraßen, was schrittweise Geschwindigkeitsbegrenzungen erhöhen und den Reifenverschleiß beschleunigen sollte. Inzwischen suchen Geländekäufer nach schnittfesten Flanken und tiefen Stollen, die sich an nassen Böden anpassen und die Produktlebensdauer unter rauen Bedingungen verlängern. Diese doppelte Nachfrage steuert die Werksplanung und stellt sicher, dass die Formbestände Tourenradialreifen und aggressive Stollenprofile abdecken.

Nach Endnutzer: Ersatzmarkt treibt Volumenwachstum an

Ersatzkanäle erfassten im Jahr 2024 63,47 % des thailändischen Reifenmarkts, angetrieben durch ein durchschnittliches Personenkraftwagenalter von 11,2 Jahren und anspruchsvolle Straßenbedingungen, die die Nutzungsdauer verkürzen. Der OEM-Weg erholt sich mit einer CAGR von 5,94 %, da Automobilhersteller die EV-Montage verstärken, um Förderbedingungen zu erfüllen. Ersatzvolumina sichern den Cashflow, da die Verkäufe auf mehr als 8.000 unabhängige Einzelhändler im ganzen Land verteilt sind, was das Risiko gegenüber einem einzelnen Kunden begrenzt.

Runderneuerungsbetriebe bieten kostengünstige Lkw-Lösungen an, stehen jedoch im Wettbewerb mit importierten kostengünstigen Neureifen, die die Preisunterschiede verringern. Digitale Montierplattformen verbinden nun Flotten mit Servicezentren und ermöglichen vorausschauende Ersatzplanung sowie eine Steigerung der Premium-Tier-Akzeptanz. Auf der OEM-Seite sichern Reifenhersteller Fahrzeugeinführungsnominierungen Jahre im Voraus, was Basisvolumina und Technologietransfervereinbarungen festigt, die das inländische technische Know-how bereichern.

Nach Felgengröße: Mittelgroße Felgen spiegeln Marktpräferenzen wider

Felgen von 15–20 Zoll trugen im Jahr 2024 56,82 % zum Marktanteil des thailändischen Reifenmarkts bei und trafen den Sweet Spot für Pickups, SUVs und mittelgroße Personenkraftwagen. Produkte über 20 Zoll werden mit einer CAGR von 5,89 % wachsen, entsprechend dem Wachstum bei Premium-Fahrzeugimporten und der exportorientierten Luxusmontage. Felgengrößen unter 15 Zoll bleiben für Budgetlimousinen und den beträchtlichen Gebrauchtwagenbestand unverzichtbar, wo Besitzer die Erschwinglichkeit priorisieren.

Zunehmende Felgendurchmesser erfordern ultrahochzugfeste Wulstdrähte und aramidbewehrte Flanken, um den Fahrkomfort auf unebenen Strecken zu erhalten. Hersteller investieren in mehrstufige Wulstformlinien und fortschrittliche Drucküberwachungssysteme, die in größere Räder integriert sind. Die Vergrößerung der Felgen entspricht auch dem ästhetischen Drang der Automobilhersteller, was den Fahrzeugwert und damit die Reifendurchschnittsverkaufspreise erhöht und die Umsatzexpansion unterstützt, selbst wenn das aggregierte Stückvolumen stagniert.

Nach Antrieb: Fahrzeuge mit Verbrennungsmotor behalten Skalenvorteile, während EV-Reifen zunehmen

Verbrennungsplattformen machten 86,71 % der Verkäufe im Jahr 2024 aus. Dennoch verzeichnet das EV-Segment die höchste CAGR von 5,88 % und ebnet den Weg für differenzierte Produkte wie schaumgefüllte Akustikreifen, die den Geräuschpegel elektrischer Antriebsstränge dämpfen. Plug-in-Hybride behalten einen Stellenwert als Reichweitenangst-Milderungsmittel, während Brennstoffzellversuche noch in den Anfängen stecken. Die EV-Reifenproduktion stützt sich auf Konstruktionen mit hohem Tragfähigkeitsindex und silicareichen Laufflächen, die den Rollwiderstand um etwa ein Fünftel senken.

Thailändische Werke integrieren nun automatisierte visuelle Inspektionsstationen, um geringste Gleichförmigkeitsprobleme zu erkennen, die das Drehmomentrippeln in EVs verstärken könnten. Batteriefreundliche Reifen verbessern auch die Effizienz der Rekuperationsbremsung, ein Verkaufsargument, das Automobilhersteller in Showroom-Broschüren betonen. Das parallele Nebeneinander von Verbrennungsmotor- und EV-Reifen zwingt Werke, flexible Vulkanisierpläne zu fahren, die in der Lage sind, Formen innerhalb von Stunden zu wechseln, um unterschiedliche Karkassenbreiten und Wulstdurchmesser zu bedienen.

Geografische Analyse

Die Provinzen des Östlichen Wirtschaftskorridors, Chachoengsao, Chonburi und Rayong, tragen erheblich zur nationalen Produktion bei und beherbergen Bridgestone-, Continental-, Sumitomo Rubber- und Prinx Chengshan-Werke, die in der Nähe des Laem-Chabang-Hafens konzentriert sind[3]„EEC Investment Incentives,” Thailand Board of Investment, boi.go.th. Diese Agglomeration nutzt Steuerbefreiungen in Sonderwirtschaftszonen, gemeinsame Logistik und einen Berufstalentpool, der auf Polymerwissenschaft und Präzisionstechnik spezialisiert ist. Die Nähe zur Metropolregion Bangkok sichert eine stetige Ersatznachfrage, während globale Exporte effizient über Tiefwasseranleger abgewickelt werden.

Bangkok liefert den bedeutendsten Anteil der Reifenmarktnachfrage Thailands aufgrund der höchsten Fahrzeugdichte und Ride-Hailing-Sättigung des Landes. Stop-and-go-Verkehr und erhöhte Umgebungstemperaturen beschleunigen den Reifenverschleiß und drängen Autofahrer zu wertorientierten Radialreifen mit erweiterten Kilometergarantien. Flottenoperatoren zentralisieren die Beschaffung über digitale Plattformen, die Bestellungen für Taxis, Lieferwagen und Firmenlimousinen bündeln und eine vorhersehbare Nachfrage für Reifenhersteller mit städtischer Lagerpräsenz schaffen.

Nördliche Provinzen, Chiang Mai, Lampang und Chiang Rai, erzeugen gemischte Nachfrage von Tourismusbussen, landwirtschaftlichen Pickups und Geländemotorrädern für Berglandwirtschaftsgebiete. Die Tourismussaisonalität zwingt Händler, saisonale Spitzennachfragen durch monatelange Vorabbevorratung zu antizipieren. Südliche Küstenzentren, Phuket, Surat Thani und Songkhla, benötigen salzbeständige Verbindungen für Resortshuttlebusse und Fischereiindustrielastkraftwagen, die korrosivem Meeressprühnebel ausgesetzt sind. Der grenzüberschreitende Güterverkehr nach Malaysia erhöht den Verkehr und steigert die Ersatzzyklen in diesen Provinzen weiter.

Wettbewerbslandschaft

Globale Marktführer Bridgestone, Continental und Michelin verankern die Technologieführerschaft durch integrierte Latexplantagen, hauseigenen Synthesekautschuk und dedizierte F&E-Zentren, die Verbindungen an Thailands tropisches Klima anpassen. Ihr kombinierter Anteil übersteigt zwei Fünftel des Gesamtmarkts. Aufstrebende chinesische Marktteilnehmer wie Prinx Chengshan und Zhongce Rubber gewinnen jedoch Marktanteile, indem sie kostenkonkurrenzfähige Radialreifen mit exporttauglichen Zertifizierungen anbieten. Moderate regulatorische Hürden für ausländisches Kapital fördern Gemeinschaftsunternehmen, die schlüsselfertige Produktionslinien importieren und Thailands qualifizierte Arbeitskräfte nutzen.

Die Differenzierung dreht sich zunehmend um EV-spezifische Reifen und luftlose Technologiepiloten. Bridgestone präsentiert Enliten-Leichtbauverbindungen, während Continental ContiSilent-Akustikschäume einsetzt, um den Kabinengeräuschpegel in Premium-EVs zu senken. Lokale Akteure investieren in digitale Rückverfolgbarkeitssysteme, die mit den EU-Anti-Entwaldungsgesetzen übereinstimmen, und nutzen Blockchain zur Dokumentation der Latexherkunft, was ihnen einen Vorteil gegenüber kostengünstigen Graumarktkonkurrenten verschafft.

Vertriebsnetze bleiben fragmentiert. Tier-1-Marken betreiben Markeneinzelhandelsketten wie Cockpit (Bridgestone) und BestDrive (Continental), die Servicequalität garantieren, während Mehrmarken-Unabhängige Provinzmärkte dominieren, wo der Preiswettbewerb am intensivsten ist. Online-Marktplätze gewinnen jüngere Verbraucher, was Reifenhersteller dazu veranlasst, Click-and-Install-Plattformen einzuführen, die E-Verkäufe mit Partnerwerkstätten verbinden. Die Wettbewerbsintensität balanciert somit Technologiewettläufe mit Kanalinnovation und Lieferkettenkonformität.

Marktführer der thailändischen Reifenbranche

Bridgestone Corp.

Michelin SCA

Goodyear Tire & Rubber Co.

Yokohama Rubber Co.

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Yanggu Huatai begann mit dem Bau eines neuen Fertigungswerks im Östlichen Wirtschaftskorridor und fügte eine jährliche Kapazität von 6 Millionen Personenkraftwagenreifen hinzu.

- Oktober 2024: Continental schloss Phase eins seiner 13-Milliarden-THB-Rayong-Erweiterung ab und erschloss jährlich 3 Millionen Reifen und 600 qualifizierte Arbeitsplätze.

Berichtsumfang des thailändischen Reifenmarkts

| Sommer |

| Winter |

| Ganzjahresreifen |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Zweiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Geländefahrzeuge und Spezialfahrzeuge (Geländereifen, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände |

| OEM |

| Ersatzmarkt |

| Unter 15 Zoll |

| 15–20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Nach Saison | Sommer |

| Winter | |

| Ganzjahresreifen | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Zweiräder |

| Personenkraftwagen | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Geländefahrzeuge und Spezialfahrzeuge (Geländereifen, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände | |

| Nach Endnutzer | OEM |

| Ersatzmarkt | |

| Nach Felgengröße | Unter 15 Zoll |

| 15–20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie bedeutend ist das thailändische Reifensegment im Jahr 2025?

Das Segment wird im Jahr 2025 auf 3,62 Milliarden USD geschätzt.

Welche jährliche Wachstumsrate wird für den thailändischen Reifenabsatz bis 2030 prognostiziert?

Der Absatz soll bis 2030 mit einer CAGR von 5,83 % steigen.

Welcher Reifentyp führt nach Design in Thailand?

Radialaufbauten dominieren mit einem Anteil von 87,65 % am Volumen von 2024.

Welchen Anteil haben Ganzjahresreifen an der thailändischen Nachfrage?

Ganzjahresmuster machten 53,24 % der Lieferungen im Jahr 2024 aus.

Welche Antriebskategorie wächst für thailändische Reifenlieferanten am schnellsten?

Batterieelektrische Fahrzeugausstattungen sollen bis 2030 eine CAGR von 5,88 % verzeichnen.

Warum ist der Östliche Wirtschaftskorridor für Reifenhersteller bedeutsam?

Der Korridor beherbergt die meisten großen Werke, bietet Hafenzugang und liefert mehr als zwei Drittel der nationalen Produktion.

Seite zuletzt aktualisiert am: