Größe und Marktanteil des bangladeschischen Reifenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

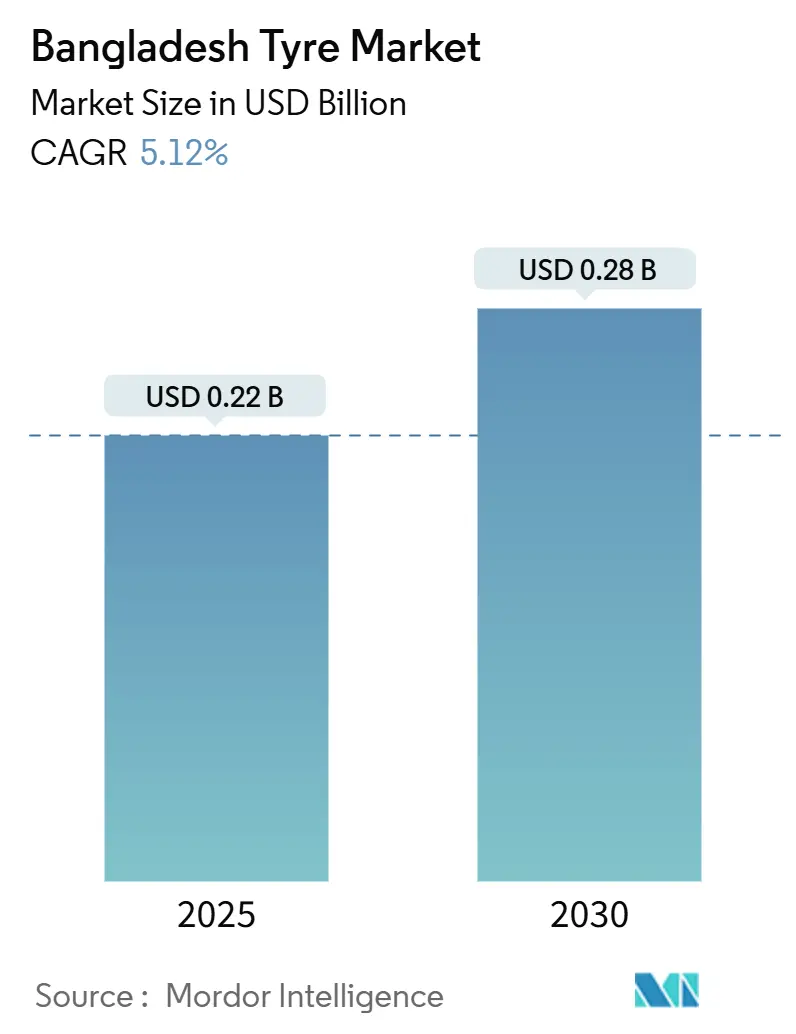

| Marktgröße (2025) | 0.22 Milliarden US-Dollar |

| Marktgröße (2030) | 0.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des bangladeschischen Reifenmarkts durch Mordor Intelligence

Die Größe des bangladeschischen Reifenmarkts beläuft sich im Jahr 2025 auf 0,22 Milliarden USD und wird voraussichtlich bis 2030 auf 0,28 Milliarden USD anwachsen, was einer CAGR von 5,12 % über den Zeitraum entspricht. Steigende Fahrzeugbesitzquoten, umfangreiche Straßenbauprojekte und stetiges Einkommenswachstum stützen die Nachfrage, auch wenn Wechselkursschwankungen, Zölle und politische Störungen die Kostenstrukturen belasten. Robuste Ersatzzyklen, die durch schlechte Straßen entstehen, wachsender grenzüberschreitender Güterverkehr und die anhaltende Dominanz von Zweirädern halten die Volumina widerstandsfähig. Gleichzeitig eröffnen Premiumisierung, Radialumstellung und Elektrifizierung margenstärkere Nischen. Diese Mischung aus preissensitiver Massennachfrage und technologiegetriebenen Upgrades positioniert den bangladeschischen Reifenmarkt als wichtige Wachstumsnische innerhalb der Automobillieferkette Südasiens.

Wichtigste Erkenntnisse des Berichts

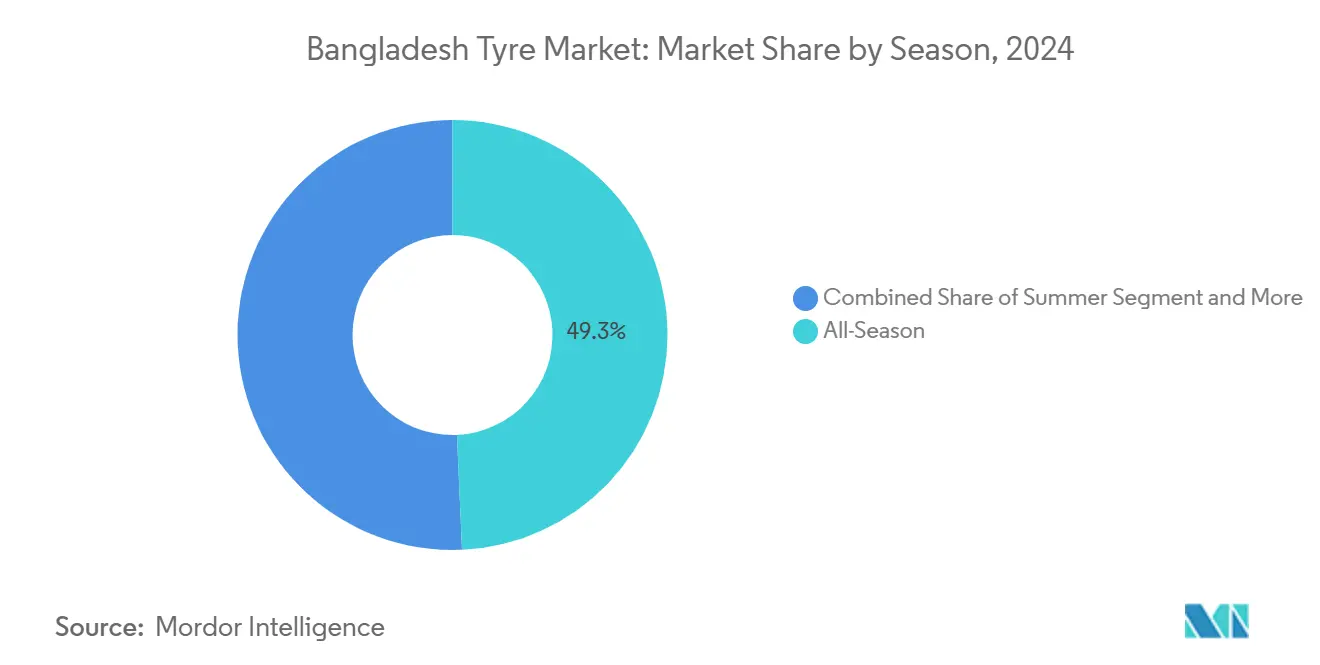

- Nach Saison hielt das Ganzjahressegment im Jahr 2024 einen Marktanteil von 49,33 % am bangladeschischen Reifenmarkt, und Wintermodelle werden voraussichtlich mit einer CAGR von 6,15 % wachsen.

- Nach Reifendesign führten Radialprodukte mit einem Marktanteil von 73,15 % am bangladeschischen Reifenmarkt im Jahr 2024 und werden voraussichtlich die höchste CAGR von 5,75 % über den Prognosezeitraum erzielen.

- Nach Fahrzeugtyp hielten Zweiräder im Jahr 2024 einen Marktanteil von 41,25 % am bangladeschischen Reifenmarkt, während Personenkraftwagen bis 2030 voraussichtlich mit einer CAGR von 6,74 % wachsen werden.

- Nach Anwendung hielt der Straßenbereich im Jahr 2024 einen Marktanteil von 82,55 % am bangladeschischen Reifenmarkt und wird voraussichtlich bis 2030 mit einer CAGR von 5,44 % wachsen.

- Nach Endnutzer erfasste der Aftermarket im Jahr 2024 einen Marktanteil von 79,13 % am bangladeschischen Reifenmarkt, während der OEM-Kanal bis 2030 mit einer CAGR von 7,08 % wachsen soll.

- Nach Felgengröße entfiel im Jahr 2024 ein Anteil von 52,44 % am bangladeschischen Reifenmarkt auf die Kategorie 15–20 Zoll, während Größen über 20 Zoll bis 2030 voraussichtlich mit einer CAGR von 7,28 % wachsen werden.

- Nach Antrieb dominierten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 mit einem Marktanteil von 91,33 % am bangladeschischen Reifenmarkt, doch für batterieelektrische Fahrzeuge wird bis 2030 eine CAGR von 10,65 % prognostiziert.

Trends und Erkenntnisse im bangladeschischen Reifenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des Fahrzeugbestands und einkommensgetriebene Motorisierung | +1.2% | Dhaka, Chittagong, Sylhet | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau der Straßeninfrastruktur | +0.9% | Dhaka-Chittagong, SASEC-Routen | Langfristig (≥ 4 Jahre) |

| Schlechte Straßen fördern den Aftermarket | +0.8% | Ländliche und halbstädtische Netze | Kurzfristig (≤ 2 Jahre) |

| OEM-Umstieg auf Radialreifen | +0.6% | Gewerbliche Zentren | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Zweirädern treibt Nachfrage | +0.4% | Städtische Elektrofahrzeug-Cluster | Langfristig (≥ 4 Jahre) |

| Handelswachstum steigert Traglastindex | +0.5% | Benapole, Akhaura, Teknaf | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand und einkommensgetriebene Motorisierung

Die Fahrzeugzulassungen steigen weiter, da Haushalte der mittleren Einkommensschicht Fahrzeugbesitz als wesentliche Mobilität und nicht als Statussymbol betrachten, was OEM- und Ersatzvolumina steigert. Logistikintensive Sektoren fügen neue Lastkraftwagen hinzu, Motorräder florieren in überfüllten Städten, während Personenkraftwagen in den Vororten zunehmen. Eine junge Erwerbsbevölkerung, die in ihre Hauptverdienstjahre eintritt, hält die Ersatzzyklen vorhersehbar, was die langfristige Stabilität des bangladeschischen Reifenmarkts untermauert.

Beschleunigter Ausbau der Straßeninfrastruktur für Logistikkorridore

Straßenbauprojekte im Wert von mehr als 7 Milliarden USD, darunter die Verbindungen Dhaka-Chittagong und SASEC, schaffen neue Nachfrage nach hochbeständigen Lkw-Reifen. Längere Strecken erhöhen die zurückgelegten Fahrzeugkilometer und steigern den Gesamtreifenverbrauch, auch wenn bessere Oberflächen die Profillebensdauer geringfügig verlängern. Industriezonen in der Nähe von Kushtia erhöhen den gewerblichen Verkehr und verstärken die Fernverkehrsmuster im bangladeschischen Reifenmarkt.

Nachverkaufsboom durch schlechte Straßenverhältnisse treibt hohe Ersatzzyklen an

Monsunschäden, saisonale Überschwemmungen und weit verbreitete Überlastung verkürzen die Nutzungsdauer im Vergleich zu gut ausgebauten Straßen erheblich und erfordern einen leistungsstarken Ersatzmotor [1]„Bangladeschischer Straßenverkehr im Monsun,” Weltbank, wits.worldbank.org. Ländliche Transportunternehmen verlassen sich auf dichte Händlernetzwerke für schnelle Austausche, und höhere Ausfallraten veranlassen Verbraucher, Premiumprodukte zu bevorzugen, die trotz höherer Einstiegspreise niedrigere Lebenszykluskosten versprechen.

OEM-Umstieg auf Radialtechnologie im Lkw- und Bussegment

Inländische Montagebetriebe wie Tata Motors statten Fahrzeuge standardmäßig mit Radialreifen aus und verweisen auf Kraftstoffeinsparungen und längere Wartungsintervalle [2]„Bangladeschisches Lkw-Angebot hebt Radialstandardisierung hervor,” Tata Motors, tatamotors.com. Die Vertrautheit der Flotten mit Radialreifen beschleunigt deren Übernahme in den Aftermarket und erhöht die technischen Einstiegshürden für Diagonalreifenspezialisten. Regulatorische Anreize in Bezug auf Emissionen und Effizienz festigen die Dominanz von Radialreifen im bangladeschischen Reifenmarkt weiter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Politische Unruhen stören Fabrikkapazitäten | -0.9% | Gazipur, Savar, Chittagong | Kurzfristig (≤ 2 Jahre) |

| Volatile Kautschukpreise drücken Margen | -0.7% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Hohe Importzölle treiben Preise in die Höhe | -0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an lokalem Kautschuk erhöht Risiko | -0.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische Unruhen und Fabrikvandalismus stören inländische Kapazitäten

Die Unruhen im Jahr 2024 beschädigten Einrichtungen, vernichteten mehr als BDT 1.000 Crore (~82 Millionen USD) und verdrängten 2.000–3.000 Arbeitnehmer bei Gazi Auto Tyres. Investoren kalkulieren nun höhere Sicherheitskosten in Expansionspläne ein, was Kapazitätserweiterungen verzögert, die für den bangladeschischen Reifenmarkt entscheidend sind.

Volatile importierte Kautschukpreise drücken Margen

Da nahezu der gesamte Naturkautschuk aus Thailand und Malaysia bezogen wird, erzwingen Preisschwankungen schwierige Abwägungen zwischen der Absorption von Kosten oder der Erhöhung von Einzelhandelspreisen in einem preissensitiven bangladeschischen Reifenmarkt. Währungsbewegungen gegenüber dem Taka verschärfen den Druck, und begrenzte Absicherungsinstrumente schränken das Risikomanagement ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Dominanz von Ganzjahresreifen bei gleichzeitigem Winterwachstum

Ganzjahresprodukte hielten im Jahr 2024 einen Anteil von 49,33 % am bangladeschischen Reifenmarkt, und stabile Straßentemperaturprofile bedeuten, dass die meisten Autofahrer keine saisonalen Reifenwechsel vornehmen. Winterlinien gewinnen jedoch mit einer CAGR von 6,15 % an Bedeutung, da das Sicherheitsbewusstsein wächst und nördliche Bezirke kühlere Monate erleben. Gewerbliche Flotten bevorzugen weiterhin die Langlebigkeit von Ganzjahresreifen, doch Premiumbesitzer von Personenkraftwagen wählen zunehmend monsunoptimierte Profile, um das Aquaplaning-Risiko zu beherrschen. Die Größe des bangladeschischen Reifenmarkts für Winterlinien steigt daher von einer kleinen Basis aus und belohnt Hersteller, die kieselsäurereiche Verbindungen für nassen Grip entwickeln.

Die fortschreitende Urbanisierung veranlasst Flotten, sich auf weniger Lagerhaltungseinheiten zu standardisieren, während private Autofahrer durch die Exposition gegenüber globalen Marken mit Spezialreifen experimentieren. Einzelhändler verkaufen Winteroptionen durch die Bündelung von Garantie- und Notfalldienstleistungen. Da Importe weiterhin zollbelastet sind, streben lokale Hersteller Joint Ventures an, um Verbundtechnologie zu erwerben und das Wettbewerbsfeld im bangladeschischen Reifenmarkt zu erweitern.

Nach Reifendesign: Transformation durch Radialtechnologie

Radialreifen beherrschten im Jahr 2024 mit einem Anteil von 73,15 % den bangladeschischen Reifenmarkt, und ihre CAGR von 5,75 % zeigt eine anhaltende Umstellung von Diagonalformaten. Flotten bestätigen Kraftstoff- und Kilometergewinne, die die höheren Anschaffungskosten überwiegen, und verankern die Dominanz von Radialreifen bei Bussen und schweren Lkw. Die OEM-Übernahme festigt Lernkurven in inländischen Fabriken und stärkt die Margen für Skalierungsakteure. Folglich sinkt der Marktanteil des bangladeschischen Reifenmarkts für Diagonallinien, obwohl Diagonalreifen im langsamen ländlichen Güterverkehr relevant bleiben.

Luftlose Prototypen tauchen im Bergbau und Bauwesen auf und versprechen Pannensicherheit. Pilotprojekte von Eicher Trucks and Buses deuten auf wachsende Akzeptanz in rauen Umgebungen hin, doch die Stückkosten verzögern eine breitere Einführung. Radialverbesserungen wie rollwiderstandsarme Gürtel für Elektrofahrzeuge ziehen Forschungs- und Entwicklungsbudgets an und signalisieren eine Technologieleiter, die den bangladeschischen Reifenmarkt im Laufe des Jahrzehnts innovativ halten wird.

Nach Fahrzeugtyp: Führung durch Zweiräder mit Beschleunigung bei Personenkraftwagen

Zweiräder machten im Jahr 2024 einen Anteil von 41,25 % am bangladeschischen Reifenmarkt aus, was die kosteneffektive Mobilität in dicht besiedelten Städten widerspiegelt. Die Verkäufe bleiben hoch, da die Motorradfinanzierung zunimmt, und die Ersatznachfrage für Pendlermotorräder stützt das Basisvolumen im bangladeschischen Reifenmarkt. Personenkraftwagen wachsen mit einer CAGR von 6,74 % am schnellsten, angetrieben durch steigende verfügbare Einkommen und den Ausbau von Vorstadtstraßen. Leichte Nutzfahrzeuge unterstützen E-Commerce-Lieferungen, während schwere Lkw von Korridorausbauten profitieren, die Häfen mit Binnenlagern verbinden.

Wachsende Fahrdienstvermittlerflotten erneuern Reifen häufiger als Privatbesitzer und verschieben die Nachfrage hin zu höherwertigen Verbindungen, die Grip und Langlebigkeit ausbalancieren. Geländewagen, begrenzt aber zunehmend, erhöhen die durchschnittlichen Felgengrößen und den Premiumanteil. Die Größe des bangladeschischen Reifenmarkts profitiert daher von Volumenstabilität durch Zweiräder und Wertzuwachs durch expandierende Pkw- und Lkw-Segmente.

Nach Anwendung: Dominanz auf der Straße mit spezialisiertem Wachstum

Straßenanwendungen hielten im Jahr 2024 einen Anteil von 82,55 % am bangladeschischen Reifenmarkt und werden bis 2030 mit einer CAGR von 5,44 % wachsen, da der Straßengüterverkehr das Rückgrat der inländischen Logistik bleibt. Autobahnprojekte verkürzen die Transitzeiten, erhöhen die durchschnittliche jährliche Fahrleistung und damit die Ersatzhäufigkeit. Geländenischen, einschließlich Steinbruch und Landwirtschaft, erzielen höhere Preise pro Einheit, repräsentieren aber ein geringeres absolutes Volumen.

Baubooms rund um Wirtschaftszonen lösen intermittierende Spitzen in der Geländenachfrage aus. Hersteller differenzieren Produkte durch schnittfeste Profile und Seitenwandverstärkungen, um diese Premiumnische im bangladeschischen Reifenmarkt zu erschließen. Gleichzeitig fördert die Einführung von Telematik in Fernverkehrsflotten die vorausschauende Wartung und fördert eine einheitliche Markennutzung, was die Aftermarket-Bindung für führende Lieferanten verbessert.

Nach Endnutzer: Stärke des Aftermarkets mit OEM-Beschleunigung

Der Aftermarket repräsentierte im Jahr 2024 einen Anteil von 79,13 % am bangladeschischen Reifenmarkt, ein Beweis für häufige Ersetzungen, die durch klimatische und Straßenoberflächen-Faktoren verursacht werden. Unabhängige Händler dominieren die Kanalreichweite, obwohl organisierte Ketten in Städte der zweiten Ebene expandieren. Der OEM-Kanal wird voraussichtlich mit einer CAGR von 7,08 % wachsen, da die inländische Montage skaliert und Ankerverträge für globale Marken bietet, die die Produktion lokalisieren.

Die Runderneuerungsaktivität bleibt bei Schwerlastflotten, die Wert suchen, robust. Die regulatorische Aufsicht verschärft Integritätsprüfungen und lenkt professionelle Runderneuerungsbetriebe hin zu fortschrittlicheren Aushärtepressen, die Sicherheitsnormen erfüllen. Da Fahrzeughersteller Ausstattungsniveaus aufwerten, werden Verbraucher beim Kauf markenbewusst, was später die Ersatzentscheidung beeinflusst und OEM- und Aftermarket-Strategien im bangladeschischen Reifenmarkt miteinander verknüpft.

Nach Felgengröße: Führung im mittleren Segment mit Premiumwachstum

Felgen zwischen 15 und 20 Zoll erfassten im Jahr 2024 einen Anteil von 52,44 % am bangladeschischen Reifenmarkt, was Mainstream-Pkw und mittelgewichtige Lkw widerspiegelt. Die Nachfrage nach Felgen über 20 Zoll wird voraussichtlich mit einer CAGR von 7,28 % wachsen, da Premiumlimousinen und Containerzugmaschinen die Raddurchmesser aus Leistungs- und Ästhetikgründen vergrößern. Schwere Nutzfahrzeugplattformen, die nun häufig mit 22,5-Zoll-Sätzen spezifiziert werden, verankern diesen Anstieg.

Reifen unter 15 Zoll bleiben für Roller und kompakte Schrägheckfahrzeuge unverzichtbar, stehen aber im Preiswettbewerb. Eine Angebotsrationalisierung erscheint wahrscheinlich, da Hersteller Kapazitäten auf mittlere und größere Größen konzentrieren, um Margen zu erzielen. Die Verschiebung vergrößert die Größe des bangladeschischen Reifenmarkts in Wertbegriffen, auch wenn das Mengenwachstum moderat bleibt.

Nach Antrieb: Dominanz von Verbrennungsmotoren mit elektrischer Beschleunigung

Verbrennungsmotoren hielten im Jahr 2024 einen Anteil von 91,33 % am bangladeschischen Reifenmarkt, gestützt durch Kraftstoffinfrastruktur und niedrigere Listenpreise. Staatliche Anreize und städtische Schadstoffbeschränkungen fördern jedoch batterieelektrische Zwei- und Dreiräder und liefern eine prognostizierte CAGR von 10,65 %. Die anfängliche Einführung von Elektrofahrzeugen konzentriert sich auf Lieferflotten und Fahrdienstvermittler-Motorräder, bei denen die tägliche Fahrleistung Gesamtkostenvorteile rechtfertigt.

Reifendesigns passen sich mit steiferer Konstruktion an, um das sofortige Drehmoment zu bewältigen, und niedrigere Geräuschziele, um die Antriebsstille auszugleichen. Hybridfahrzeuge und Brennstoffzellenpiloten bleiben Nischen, deuten aber auf eine Technologievielfalt hin, die die Verbundanforderungen erweitert. Diese Komplexität bietet Premiumsegmenten neue Umsatzwege im bangladeschischen Reifenmarkt.

Geografische Analyse

Dhaka-Chittagong hat sich als eine der wichtigsten Verbrauchsnischen herausgestellt, begünstigt durch hohe Fahrzeugdichte, hafenzentrierten Handel und vergleichsweise glatte Autobahnen. Ersatzintervalle verkürzen sich im Stadtverkehr, was die Ausgaben pro Fahrzeug erhöht, auch wenn bessere Oberflächen den Reifenverschleiß mindern. Sylhet verzeichnet ein rasantes Wachstum, da Überweisungsströme den Kauf von Privatfahrzeugen finanzieren und lokale Händler dazu veranlassen, ein breiteres Sortiment für Bergstraßen und feuchte Mikroklimata zu bevorraten.

Westliche Divisionen wie Kushtia erwarten eine beschleunigte Nachfrage, sobald die geplante Wirtschaftszone in Betrieb geht. Güterflotten, die Rohstoffe in neue Fabriken transportieren, werden hochbelastbare Radialreifen spezifizieren und damit den Marktanteil des bangladeschischen Reifenmarkts für Felgen über 20 Zoll in diesen Korridoren ausweiten. Grenzbezirke, einschließlich Benapole, verzeichnen eine überproportionale Lkw-Reifennachfrage, die mit dem indo-bangladeschischen Handel zusammenhängt; liberalisierte Transitprotokolle verkürzen Umschlagzeiten und begünstigen Premium-Langlebigkeit.

Das küstennahe Khulna navigiert durch Salzluftexposition und häufige Überschwemmungen, die Felgen korrodieren und den Seitenwandabbau beschleunigen und einzigartige Ersatzauslöser schaffen. Staatliche Landstraßenpläne erweitern die Asphaltreichweite in agrarische Innengebiete und erschließen schrittweise das latente Zweiradpotenzial und positionieren Händlernetzwerke tiefer im Landesinneren. Mit zunehmender Konnektivität skalieren Reifenhersteller flexible Lagerhaltung, um saisonale Monsununterbrechungen zu überbrücken, die die Versorgung auf der letzten Meile in tief liegenden Deltadörfern noch immer behindern.

Wettbewerbslandschaft

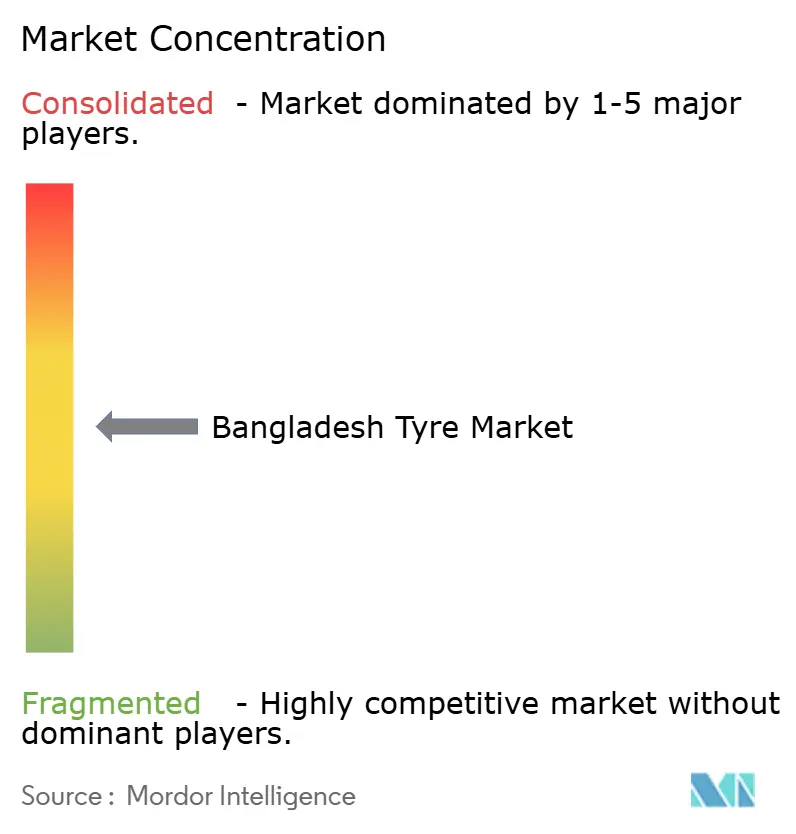

Die Struktur des bangladeschischen Reifenmarkts bleibt mäßig fragmentiert, wobei die fünf größten Lieferanten zusammen einen erheblichen Umsatzanteil erzielen. Der lokale Marktführer Gazi Tyres führt die Wirtschaftssegmente durch aggressive Preispositionierung und umfangreiche Händlerbeziehungen an. Das MTF-Werk der Meghna Group nutzt neue Lkw-Bus-Kapazitäten, um OEM-Verträge zu gewinnen, insbesondere nach seiner Investition von BDT 1.300 Crore (~106,8 Millionen USD) im Jahr 2024 [3]„Meghna Group investiert Tk1.300 Crore in Reifenwerk,” Daily Sun, daily-sun.com.

Internationale Marktteilnehmer konzentrieren sich auf Premium- und Radialnischen. Bridgestone und Michelin vertreiben über Mehrmarken-Showrooms, die auf Pkw-Besitzer in Dhaka abzielen; CEAT und Apollo betonen gewerbliche Flotten und haben kürzlich die Lokalisierung durch Montagekooperationen mit IFAD Motors vertieft. Chinesische Wettbewerber liefern mittelklassige Radialreifen zu attraktiven Konditionen, was etablierte Akteure dazu veranlasst, Wertlinien aufzufrischen.

Der strategische Fokus verlagert sich auf Verbund-Forschung und -Entwicklung, digitale Bestellplattformen und Außendienst. Das Flottenbetreuungs-Telematikpaket von Apollo bietet vorausschauende Wartung und schafft Kundenbindung. Gazi hat Recycling-Kautschuk-Initiativen pilotiert, um die Rohstoffvolatilität auszugleichen. Insgesamt sind Technologieübernahme und Omnichannel-Vertrieb die wichtigsten Wettbewerbsfelder im bangladeschischen Reifenmarkt.

Marktführer der bangladeschischen Reifenbranche

Gazi Tyres

MTF Tyres (Meghna Group)

CEAT Limited

Apollo Tyres Limited

Bridgestone Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Double Horse Tyre, eine Einheit von Jamuna Tyre and Rubber Industry Ltd, nahm nach Abschluss von Linienaufrüstungen im Dezember 2024 die Produktion von 11.00 R20 Lkw-Reifen auf.

- November 2024: Meghna Innova Rubber Company Ltd investierte BDT 1.300 Crore (~106,8 Millionen USD), um die Herstellung von Bus- und Lkw-Reifen aufzunehmen, mit dem Ziel, innerhalb von sechs Monaten einen erheblichen Anteil der nationalen Nachfrage zu decken.

Berichtsumfang des bangladeschischen Reifenmarkts

| Sommer |

| Winter |

| Ganzjahresreifen |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Zweiräder |

| Geländefahrzeuge und Spezialfahrzeuge (Geländefahrzeuge, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände (Bauwesen, Bergbau, Landwirtschaft) |

| OEM |

| Aftermarket (Ersatz und Runderneuerung) |

| Unter 15 Zoll |

| 15 – 20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Nach Saison | Sommer |

| Winter | |

| Ganzjahresreifen | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Zweiräder | |

| Geländefahrzeuge und Spezialfahrzeuge (Geländefahrzeuge, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände (Bauwesen, Bergbau, Landwirtschaft) | |

| Nach Endnutzer | OEM |

| Aftermarket (Ersatz und Runderneuerung) | |

| Nach Felgengröße | Unter 15 Zoll |

| 15 – 20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des bangladeschischen Reifenmarkts?

Die Größe des bangladeschischen Reifenmarkts beträgt im Jahr 2025 0,22 Milliarden USD und wird bis 2030 voraussichtlich 0,28 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach Pkw-Reifen in Bangladesch?

Pkw-Reifen werden bis 2030 voraussichtlich eine CAGR von 6,74 % verzeichnen, die höchste unter allen Fahrzeugkategorien.

Welches Reifendesign führt den bangladeschischen Markt an?

Radialreifen dominieren mit einem Anteil von 73,15 % und werden mit einer CAGR von 5,75 % das höchste Wachstum aufrechterhalten.

Wie bedeutend ist der Aftermarket-Kanal?

Der Aftermarket macht 79,13 % des nationalen Reifenabsatzes aus, bedingt durch häufige Ersatzzyklen infolge schlechter Straßenverhältnisse.

Seite zuletzt aktualisiert am: