Marktgröße und Marktanteil für Menopausale Hitzewallungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.12 Milliarden US-Dollar |

| Marktgröße (2031) | 10.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Menopausale Hitzewallungen von Mordor Intelligence

Die Marktgröße für therapeutische Mittel gegen menopausale Hitzewallungen wird für 2025 auf USD 7,62 Milliarden und für 2026 auf USD 8,12 Milliarden prognostiziert und soll bis 2031 USD 10,34 Milliarden erreichen, mit einer CAGR von 4,95 % von 2026 bis 2031. Neurokinin-3 (NK-3)-Rezeptorantagonisten wie Fezolinetant gewinnen stetig Nachfrage von der etablierten Hormonersatztherapie (HRT), da sie einen östrogenfreien Wirkmechanismus für Überlebende onkologischer Erkrankungen und Frauen mit thromboembolischem Risiko bieten. Allerdings erhöhen die obligatorischen Ausgangs- und periodischen Leberenzymtests, die durch eine FDA-Boxwarnung vom Dezember 2024 eingeführt wurden, die Kosten pro Patient und schränken die Akzeptanz in ressourcenbeschränkten Umgebungen ein. Der politische Schwung wächst: Das Büro für Wissenschafts- und Technologiepolitik des Weißen Hauses leitete im Februar 2024 USD 113 Millionen für Projekte im Bereich Frauengesundheit um, was Untersuchungsprogramme beschleunigt, die klinische Zeitpläne für Formulierungen der nächsten Generation verkürzen. Vom Arbeitgeber geförderte Menopause-Leistungen, allgegenwärtige Telekonsultationen und schnelle Zulassungen von NK-3-Wirkstoffen katalysieren eine frühere Intervention, insbesondere bei perimenopausalen Frauen, die die Behandlung bisher verzögert hatten.

Wichtigste Erkenntnisse des Berichts

- Nach Behandlungsart führten hormonelle Optionen mit einem Marktanteil von 62,55 % am therapeutischen Markt für menopausale Hitzewallungen im Jahr 2025. Nicht-hormonelle Optionen werden voraussichtlich mit einer CAGR von 7,25 % zwischen 2026 und 2031 wachsen.

- Nach Verabreichungsweg hielten orale Formulierungen im Jahr 2025 einen Anteil von 57,53 % an der Marktgröße für therapeutische Mittel gegen menopausale Hitzewallungen. Transdermale Gele und Sprays werden voraussichtlich bis 2031 mit einer CAGR von 7,75 % wachsen.

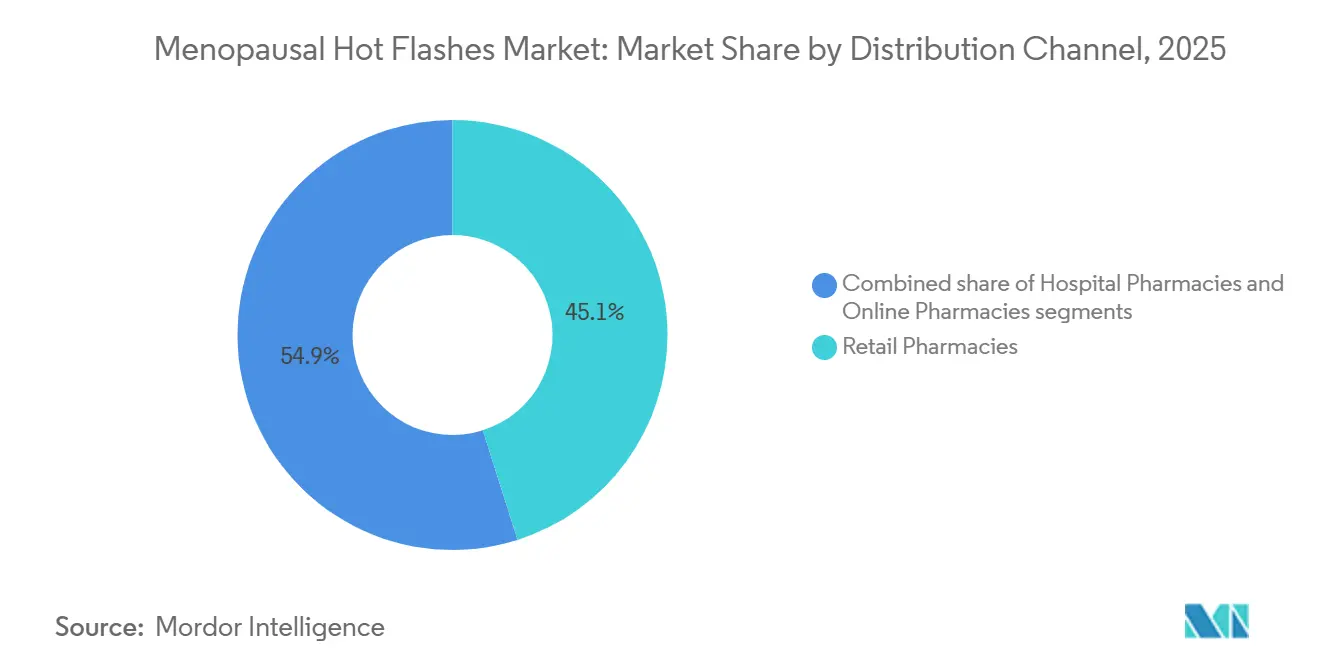

- Nach Vertriebskanal erfassten Einzelhandelsapotheken im Jahr 2025 45,15 % des globalen Volumens. Online-Apotheken verzeichnen im Zeitraum 2026–2031 eine CAGR von 8,82 %.

- Nach Menopausestadium repräsentierte die frühe Postmenopause im Jahr 2025 44,65 % der Nachfrage. Die Perimenopause ist die am schnellsten wachsende Kohorte mit einer CAGR von 8,32 % bis 2031.

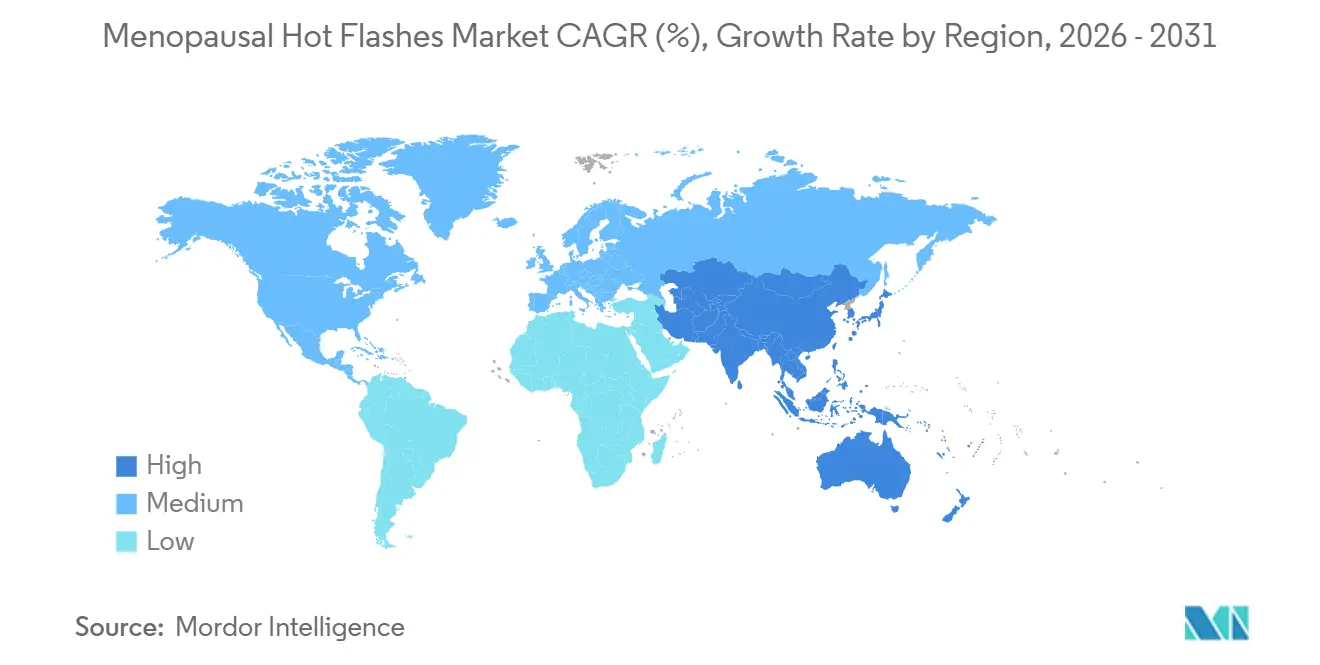

- Nach Geografie erfasste Nordamerika im Jahr 2025 42,23 % des globalen Umsatzes; Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,42 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Menopausale Hitzewallungen

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der postmenopausalen weiblichen Bevölkerungsbasis | +1.2% | Global, mit Spitzenwirkung in Japan, Südkorea, Italien | Langfristig (≥ 4 Jahre) |

| Wachsende pharmazeutische Investitionen in Portfolios für Frauengesundheit | +0.9% | Nordamerika und EU, Ausstrahlungseffekte auf städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Zulassungen von Neurokinin-3-Rezeptorantagonisten | +1.5% | Nordamerika, EU; regulatorische Prüfung läuft in China und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Arbeitgeberübernahme von Menopause-Leistungsplattformen | +0.7% | Vereinigte Staaten, Kanada, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Präzisionsdosierung und Begleitdiagnostik | +0.5% | Nordamerika und EU; Pilotprojekte in Singapur und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Ausbau virtueller Tele-Menopause-Kliniken in unterversorgten Regionen | +0.8% | Asien-Pazifik (Indien, Indonesien), Lateinamerika (Brasilien, Mexiko), Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Postmenopausalen Weiblichen Bevölkerungsbasis

Eine längere Lebenserwartung verlängert das postmenopausale Zeitfenster und erzeugt einen anhaltenden Verschreibungsbedarf. Japan erwartet, dass seine weibliche Kohorte der über 65-Jährigen zwischen 2024 und 2030 um 1,8 Millionen wächst, während die Vereinigten Staaten bis 2030 mehr als 58 Millionen Frauen im Alter von 50+ prognostizieren. Diese demografischen Verschiebungen veranlassten Medicare Part D, Fezolinetant im Januar 2025 aufzunehmen, wenn auch mit Vorabgenehmigungshürden, die auf ein vorheriges HRT-Versagen verweisen. Ähnliche demografische Kurven in Südkorea und Italien motivieren Kostenträgerprüfungen, die die Erstattung sowohl für transdermale HRT als auch für NK-3-Antagonisten schrittweise ausweiten.

Wachsende Pharmazeutische Investitionen in Portfolios für Frauengesundheit

Die globale Risikokapitalfinanzierung für Frauengesundheit erreichte im Jahr 2024 USD 3,1 Milliarden, ein Anstieg von 42 % gegenüber dem Vorjahr. Bayer investiert EUR 150 Millionen in zusätzliche Kapazitäten für das Climara-Pflaster in Finnland und strebt bis 2027 ein Produktionswachstum von 25 % an. Organon meldete im Jahr 2024 einen menopausebezogenen Umsatz von USD 680 Millionen, was 18 % des Gesamtumsatzes entspricht, und prognostizierte für 2025 ein zweistelliges Wachstum[1]Organon & Co., „Jahresbericht 2024”, organon.com. Die neu finanzierten Projekte von ARPA-H umfassen KI-gestütztes Symptom-Tracking und neuartige NK-3-Verabreichungssysteme, die Entwicklungszyklen potenziell um bis zu zwei Jahre verkürzen könnten.

Schnelle Zulassungen von Neurokinin-3-Rezeptorantagonisten

Fezolinetant erhielt 2023 die FDA-Zulassung, gefolgt von Health Canada und der britischen MHRA im Jahr 2024. Bayers Elinzanetant reichte im August 2024 einen NDA ein, mit einem angestrebten Aktionsdatum im Juni 2026; die Phase-3-OASIS-Studien zeigten eine um 2,5 Punkte stärkere Reduktion der Symptomschwere gegenüber Placebo. Chinas NMPA nahm Elinzanetant im Januar 2025 in die Prioritätsprüfung auf, was auf eine Markteinführung Ende 2026 hindeutet, die eine weitgehend unbehandelte Bevölkerung von 120 Millionen menopausalen Frauen erschließen könnte.

Arbeitgeberübernahme von Menopause-Leistungsplattformen

Fünfzehn Prozent der US-amerikanischen Arbeitgeber boten im Jahr 2024 menopausespezifische Leistungen an, mit Diensten von Telekonsultationen bis hin zu subventionierten Rezepten. Maven Clinic, das 15 Millionen Frauen weltweit betreut, berichtet, dass 68 % der eingeschriebenen Nutzerinnen innerhalb eines Monats nach der Anmeldung eine Therapie beginnen, was historische Verzögerungen von mehr als sechs Monaten verkürzt. Im Vereinigten Königreich validieren NHS-Pilotprojekte, die Wartezeiten von 14 Wochen auf unter fünf Tage reduzieren, virtuelle Versorgungswege weiter.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langfristige hepatische Sicherheitsbedenken bei NK-3-Antagonisten | -0.8% | Global, mit erhöhter Kontrolle in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung außerhalb der OECD-Märkte | -1.1% | Asien-Pazifik (außer Japan, Südkorea), Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Kulturelles Stigma, das die Inanspruchnahme von Versorgung in Asien und dem Nahen Osten und Nordafrika unterdrückt | -0.6% | Indien, China, Saudi-Arabien, Vereinigte Arabische Emirate, Indonesien | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei botanischen OTC-Nahrungsergänzungsmitteln | -0.4% | Global, mit fragmentierter Durchsetzung im Asien-Pazifik-Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langfristige Hepatische Sicherheitsbedenken bei NK-3-Antagonisten

Die FDA verzeichnete drei Fälle akuter Leberschäden bei etwa 2.400 Fezolinetant-Anwendern, was zu einer Boxwarnung führte, die nun serielle Lebertests im Wert von USD 150–200 pro Patient vorschreibt. Astellas verzeichnete nach der Warnung einen sequenziellen Rückgang der Verschreibungen um 22 %, insbesondere bei Medicare-Advantage-Plänen, die die Vorabgenehmigung verschärfen. Die EMA befindet sich in der Mitte einer parallelen Sicherheitsprüfung, die für das zweite Quartal 2026 fällig ist, und potenzielle Einschränkungen könnten sich in ganz Europa widerspiegeln.

Begrenzte Erstattung Außerhalb der OECD-Märkte

In Indien listet weder ESIC noch CGHS Menopausetherapien, sodass 92 % der Ausgaben aus eigener Tasche bezahlt werden; eine dreimonatige Fezolinetant-Kur kann in Städten der zweiten Kategorie 40 % des mittleren monatlichen Haushaltseinkommens entsprechen[2]Mitarbeiter-Staatliche Versicherungsgesellschaft, „Liste der unentbehrlichen Arzneimittel”, esic.gov.in. Brasiliens SUS liefert generische Estradiol-Tabletten, schließt jedoch Pflaster und NK-3-Antagonisten aus, was Ungleichheiten zwischen öffentlichen und privaten Patienten fördert. Golfversicherer klassifizieren Menopause routinemäßig als „Lifestyle”, und 61 % der Expatriate-Frauen in den Vereinigten Arabischen Emiraten berichten, dass sie aufgrund von Kostenbedenken nie Symptome mit Klinikern besprochen haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Nicht-Hormonelle Mittel gewinnen aufgrund des Sicherheitsprofils

Die Hormontherapie kontrollierte im Jahr 2025 62,55 % des Marktanteils für therapeutische Mittel gegen menopausale Hitzewallungen, gestützt durch breite Bekanntheit und starke Wirksamkeitsdaten. Nicht-hormonelle Wirkstoffe, hauptsächlich NK-3-Antagonisten, selektive Serotonin-Wiederaufnahmehemmer (SSRIs) und Gabapentinoide, sind auf eine CAGR von 7,25 % ausgerichtet und kommen östrogenkontraindizierten Segmenten und Überlebenden onkologischer Erkrankungen zugute. Die Marktgröße für therapeutische Mittel gegen menopausale Hitzewallungen bei nicht-hormonellen Produkten wird voraussichtlich schneller wachsen als HRT, da Kostenträger Fezolinetant nach der Aufnahme in Medicare Part D zunehmend erstatten. Die Progesteron-Monotherapie gewinnt mit unterstützenden Belegen aus einem Cochrane-Review von 2024 an Bedeutung, während pflanzliche Nahrungsergänzungsmittel aufgrund inkonsistenter Wirkstärke und schwacher klinischer Validierung marginal bleiben.

Eine Preiserosion bei der etablierten HRT ist unvermeidlich, da biosimilare Estradiol-Pflaster in Europa und Indien proliferieren. Die FDA-Zulassung von Estetrol-Drospirenon, einem fetalen Östrogen mit geringerer Gerinnungsneigung, könnte die Abwanderung im hormonellen Segment verlangsamen, doch Überlebende onkologischer Erkrankungen und Hochrisiko-Herz-Kreislauf-Patienten werden Östrogen wahrscheinlich vollständig umgehen und den nicht-hormonellen Schwung verstärken. Reale Daten aus 1,2 Millionen US-amerikanischen Patientenakten zeigen, dass die Nutzung von NK-3-Antagonisten zu Frauen mit absoluten HRT-Kontraindikationen tendiert, was auf eine additive statt kannibalistischen Nachfrage hindeutet.

Nach Verabreichungsweg: Transdermale Innovation Beschleunigt sich

Orale Therapien hielten im Jahr 2025 57,53 % des Volumens und werden aufgrund niedrigerer Listenpreise und Verschreibungsträgheit bevorzugt. Transdermale Gele, Sprays und Pflaster befinden sich auf einem CAGR-Kurs von 7,75 % bis 2031 und profitieren von einem geringeren venösen Thromboembolierisiko und der Bequemlichkeit der Dosistitration. Eine Metaanalyse von 14 Kohortenstudien ergab eine 2,1-fache Reduktion der VTE-Inzidenz bei Pflastern gegenüber Tabletten. Mikronadel- und iontophoretische Verabreichungssysteme, die 2024 erprobt wurden, erreichten therapeutische Estradiol-Spiegel innerhalb von zwei Stunden ohne Hautreizung, was auf Adhärenzlösungen der nächsten Generation hindeutet.

Während transdermale Pflaster bei nicht-oralen Formulierungen dominieren, könnten sich auflösende Mikronadel-Arrays den Marktanteil stören, indem sie schmerzlose, diskrete Anwendungen bieten, die ideal für tropische Klimazonen sind, in denen Pflaster durch Schweiß ablösen. Orales Estetrol könnte transdermale Gewinne in preissensiblen Märkten teilweise ausgleichen, aber kälteketten-unabhängige Mikronadelsysteme werden die transdermale Durchdringung im Asien-Pazifik-Raum und in Afrika wahrscheinlich steigern, wenn sich die Logistik verbessert.

Nach Vertriebskanal: Online-Plattformen Gestalten den Zugang Neu

Einzelhandelsapotheken lieferten im Jahr 2025 45,15 % der globalen Verschreibungen, doch Online-Kanäle eilen mit einer CAGR von 8,82 % voraus, da Direktverbraucher-Modelle (D2C) Telekonsultation und Haustürlieferung bündeln. Hims & Hers verzeichnete im vierten Quartal 2024 ein Wachstum von 110 % gegenüber dem Vorjahr bei Menopause-Abonnements. Amazon Pharmacy listet Estradiol-Pflaster unter seinen Top-10-Artikeln nach Volumen und bietet in 12 US-amerikanischen Ballungsräumen eine Lieferung am selben Tag an. CVS Health kontert mit Menopause-Kiosken in Filialen, bei denen 34 % der Besucher innerhalb von zwei Wochen eine Therapie einleiten.

Digitale Apotheken bauen auch das Stigma ab: Fast 40 % der Frauen gaben an, Online-Gespräche zu bevorzugen, um ein wahrgenommenes Urteil von persönlichen Klinikern zu vermeiden. Regulatorische Änderungen helfen dabei – britische Leitlinien seit Januar 2025 erlauben die papierlose HRT-Abgabe durch Online-Apotheken, was die Compliance-Lücke zu stationären Apotheken verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Menopausestadium: Perimenopause-Intervention Gewinnt an Bedeutung

Die frühe Postmenopause generierte im Jahr 2025 44,65 % der Nachfrage, was den Symptomhöhepunkt nach der letzten Menstruation widerspiegelt. Die Perimenopause hingegen eilt mit einer CAGR von 8,32 % bis 2031 voraus, bedingt durch Leitlinienaktualisierungen, die einen früheren HRT-Beginn für kardiovaskuläre und kognitive Vorteile fördern. Ultra-niedrig dosierte Estradiol-Pflaster und die doppelt indizierte Estetrol-Drospirenon-Verhütung sprechen Frauen im Alter von 42–48 Jahren an, die Symptommanagement mit Schwangerschaftsverhütung in Einklang bringen.

Arbeitgeber-Leistungsplattformen tendieren zu jüngeren Kohorten: 54 % der Menopause-Nutzerinnen von Maven Clinic waren Anfang vierzig, und eine frühe Intervention reduzierte nachfolgende Schlafstörungsansprüche über 18 Monate um 23 %. Patienten in der späten Postmenopause tendieren aufgrund kumulativer Östrogen-Expositionsgrenzen und Kontraindikationen für ältere Altersgruppen zu NK-3-Antagonisten, was Fezolinetant in der Altersgruppe 60–65 einen Auftrieb verleiht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,23 % des Umsatzes und wird bis 2031 mit einer CAGR von 4,2 % wachsen, verstärkt durch die Aufnahme von Fezolinetant in Medicare Part D und ein robustes Netzwerk von Fachkliniken. Kanadische Provinzen übernahmen Ende 2024 eine günstige Erstattung, während der mexikanische Privatsektor transdermale Pflaster aus den Vereinigten Staaten importiert, um begrenzte IMSS-Angebote zu kompensieren. Betriebliche Menopause-Programme sind hier am ausgereiftesten und verkürzen die mittlere Therapieeinleitungszeit auf einen Monat. FDA-Leitlinien aus dem Jahr 2024, die die Studienbelastung für Arzneimittel zur symptomatischen Linderung senken, sollten die Pipeline-Geschwindigkeit weiter beleben.

Asien-Pazifik wird voraussichtlich eine CAGR von 7,42 % verzeichnen – die schnellste weltweit – da sich regulatorische Wege angleichen und die Alterung beschleunigt. Japans weiblicher Anteil der über 65-Jährigen stieg 2024 auf 28,9 % und treibt die anhaltende Pflasternutzung an[3]Japanisches Ministerium für Gesundheit, „Demografische Statistiken 2024”, mhlw.go.jp. Chinas NMPA beschleunigte 2025 Estradiol-Progesteron-Kombinationen und prüft Elinzanetant unter Prioritätsstatus, aber kulturelle Verzögerungen bestehen: Weniger als 2 % der symptomatischen Frauen suchen verschreibungspflichtige Versorgung. Indiens Telemedizin-Aufschwung, angeführt von Veera Health, zeigt ländliches Engagement, wenn sprachlich lokalisierte virtuelle Versorgung angeboten wird. Südkoreas Versicherungs-Zuzahlungsreset auf 30 % für Pflaster im Jahr 2024 verursachte einen Nutzungsanstieg von 47 %.

Europas zentralisierte EMA-Zulassungen rationalisieren Markteinführungen; Fezolinetant erhielt im November 2024 die Zulassung, und biosimilare Pflaster senkten die Preise in Deutschland und Frankreich um bis zu 35 %. Der NHS-England-Pilot verkürzte Wartezeiten auf unter fünf Tage und steigerte die HRT-Einleitungsraten um 31 %. Italien und Spanien bleiben vollständig selbstzahlende Märkte für vasomotorische Indikationen, was die Akzeptanz hemmt. Osteuropa hinkt beim Bewusstsein hinterher, obwohl EU-Kohäsionsfonds Aufklärungskampagnen in Polen und Rumänien unterstützen.

Naher Osten & Afrika expandiert von einer kleinen Basis. Saudi-Arabiens Versicherungspaket schreibt nun HRT-Deckung vor, und die SFDA beschleunigte Fezolinetant im Januar 2025. In den Vereinigten Arabischen Emiraten zahlen Expatriate-Frauen häufig bar, da private Pläne Menopauseversorgung ausschließen, während Südafrikas Erstattungsdeckel von ZAR 120 die Reichweite von Markenprodukten begrenzt. Telehealth-Pilotprojekte in Kenia und Nigeria zeigen frühe Versprechen bei der Umgehung kulturellen Widerstands und des Mangels an Anbietern. Südamerika wird von Brasilien dominiert, wo SUS generische Estradiol-Tabletten finanziert, aber Pflaster und NK-3-Antagonisten ausschließt. Kühlkettenbeschränkungen erschweren die Pflasterlogistik in amazonischen Bundesstaaten, und die meisten fortgeschrittenen Therapien sind auf selbstzahlende städtische Märkte beschränkt.

Wettbewerbslandschaft

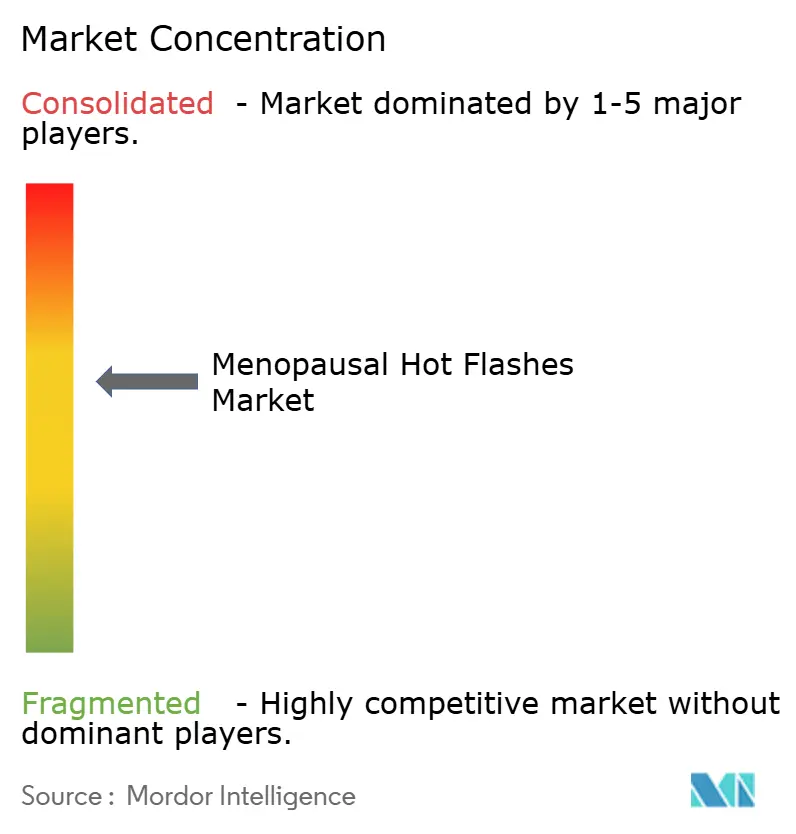

Der therapeutische Markt für menopausale Hitzewallungen weist eine moderate Konzentration auf: Die fünf größten Unternehmen haben einen bemerkenswerten, aber nicht mehrheitlichen Anteil. Astellas' Veozah erzielte in den ersten neun Monaten des Jahres 2025 USD 180 Millionen, unter dem Ziel, nachdem Hepatotoxizitätswarnungen die Kostenträgerkriterien verschärften. Bayers dualer NK-1/NK-3-Antagonist Elinzanetant ist als Differenzierungsmerkmal für Schlaf und Stimmung positioniert und befindet sich unter FDA- und EMA-Prüfung, unterstützt durch eine Kapazitätsinvestition von EUR 150 Millionen in Turku. Generikahersteller wie Teva, Lupin und Cipla drückten die HRT-Preise mit biosimilaren Pflastern in Europa und Indien um 25–35 %.

Digitale Differenzierung ist entscheidend: Organon integriert seine HRT-Linie mit der Symptom-Tracking-App von Ovia Health und verbessert die Sechs-Monats-Adhärenz um 19 Prozentpunkte. Pfizer erprobt wearable-ausgelöste sublinguale Estradiol-Mikrodosen, während kleine Biotechnologieunternehmen KaNDy Therapeutics und Mithra Pharmaceuticals Kombinations-NK-3-plus-SERM-Kandidaten durch Phase 2 vorantreiben, mit dem Ziel, Knochendichtebedürfnisse zu adressieren, die von eigenständigen Antagonisten nicht erfüllt werden. D2C-Plattformen wie Hims & Hers und Midi Health gestalten die Nachfrageentstehung neu, insbesondere bei technikaffinen perimenopausalen Verbraucherinnen.

Marktführer der Branche für Menopausale Hitzewallungen

Astellas Pharma Inc.

Bayer AG

Pfizer Inc.

AbbVie Inc. (Allergan)

Organon & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Bayer erhielt die FDA-Zulassung für Lynkuet (Elinzanetant) 60-mg-Kapseln, den ersten dualen NK1/NK3-Antagonisten für moderate bis schwere menopausale Hitzewallungen.

- Oktober 2025: Astellas veröffentlichte vorläufige OPTION-VMS-Phase-IV-Daten, die signifikante Verbesserungen bei Symptombelastung, Schlafresultaten und Arbeitsproduktivität mit Fezolinetant in realen Umgebungen zeigen.

Umfang des Globalen Berichts über den Markt für Menopausale Hitzewallungen

Gemäß dem Umfang des Berichts sind menopausale Hitzewallungen Symptome der Menopause. Sie beziehen sich auf unangenehme Wärmegefühle, die während des Menopauseübergangs auftreten. Hitzewallungen sind das häufigste Symptom der Perimenopause, einem Zustand, bei dem die Eierstöcke allmählich weniger Östrogen produzieren.

Der therapeutische Markt für menopausale Hitzewallungen ist nach Behandlungsart, Verabreichungsweg, Vertriebskanal, Menopausestadium und Geografie segmentiert. Nach Behandlungsart ist der Markt in hormonelle Behandlung, einschließlich Östrogen, Progesteron und Östrogen-Progesteron-Kombination, und nicht-hormonelle Behandlung unterteilt, die NK-3-Rezeptorantagonisten, SSRIs, SNRIs, Gabapentinoide sowie pflanzliche und diätetische Nahrungsergänzungsmittel umfasst. Nach Verabreichungsweg umfasst die Segmentierung oral, transdermales Pflaster, transdermales Gel/Spray, parenteral (injizierbar) und topisch (vaginal/dermal). Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Direktverbraucher-Abonnementplattformen kategorisiert. Nach Menopausestadium umfasst die Segmentierung Perimenopause, frühe Postmenopause (≤5 Jahre) und späte Postmenopause (>5 Jahre). Geografisch wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Hormonelle Behandlung | Östrogen |

| Progesteron | |

| Östrogen-Progesteron-Kombination | |

| Nicht-Hormonelle Behandlung | NK-3-Rezeptorantagonisten |

| SSRIs | |

| SNRIs | |

| Gabapentinoide | |

| Pflanzliche und Diätetische Nahrungsergänzungsmittel |

| Oral |

| Transdermales Pflaster |

| Transdermales Gel/Spray |

| Parenteral (Injizierbar) |

| Topisch (Vaginal/Dermal) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Perimenopause |

| Frühe Postmenopause (≤5 Jahre) |

| Späte Postmenopause (>5 Jahre) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Hormonelle Behandlung | Östrogen |

| Progesteron | ||

| Östrogen-Progesteron-Kombination | ||

| Nicht-Hormonelle Behandlung | NK-3-Rezeptorantagonisten | |

| SSRIs | ||

| SNRIs | ||

| Gabapentinoide | ||

| Pflanzliche und Diätetische Nahrungsergänzungsmittel | ||

| Nach Verabreichungsweg | Oral | |

| Transdermales Pflaster | ||

| Transdermales Gel/Spray | ||

| Parenteral (Injizierbar) | ||

| Topisch (Vaginal/Dermal) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Menopausestadium | Perimenopause | |

| Frühe Postmenopause (≤5 Jahre) | ||

| Späte Postmenopause (>5 Jahre) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der therapeutische Markt für menopausale Hitzewallungen bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 10,34 Milliarden erreicht.

Welche Behandlungsklasse wächst am schnellsten im Bereich der Therapie gegen menopausale Hitzewallungen?

Nicht-hormonelle Produkte, insbesondere NK-3-Antagonisten, expandieren bis 2031 mit einer CAGR von 7,25 %.

Warum ziehen transdermale Pflaster im Vergleich zu oralem Östrogen Interesse auf sich?

Sie umgehen den First-Pass-Metabolismus, senken das Thromboserisiko um etwa die Hälfte und bieten stabilere Hormonspiegel.

Wie beeinflussen virtuelle Kliniken die Therapieakzeptanz?

Plattformen wie Maven Clinic reduzieren Einleitungsverzögerungen auf unter einen Monat und steigern die Adhärenz durch Fernüberwachung.

Seite zuletzt aktualisiert am: