Marktgröße und Marktanteil für dentale Biomaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.02 Milliarden US-Dollar |

| Marktgröße (2031) | 11.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für dentale Biomaterialien von Mordor Intelligence

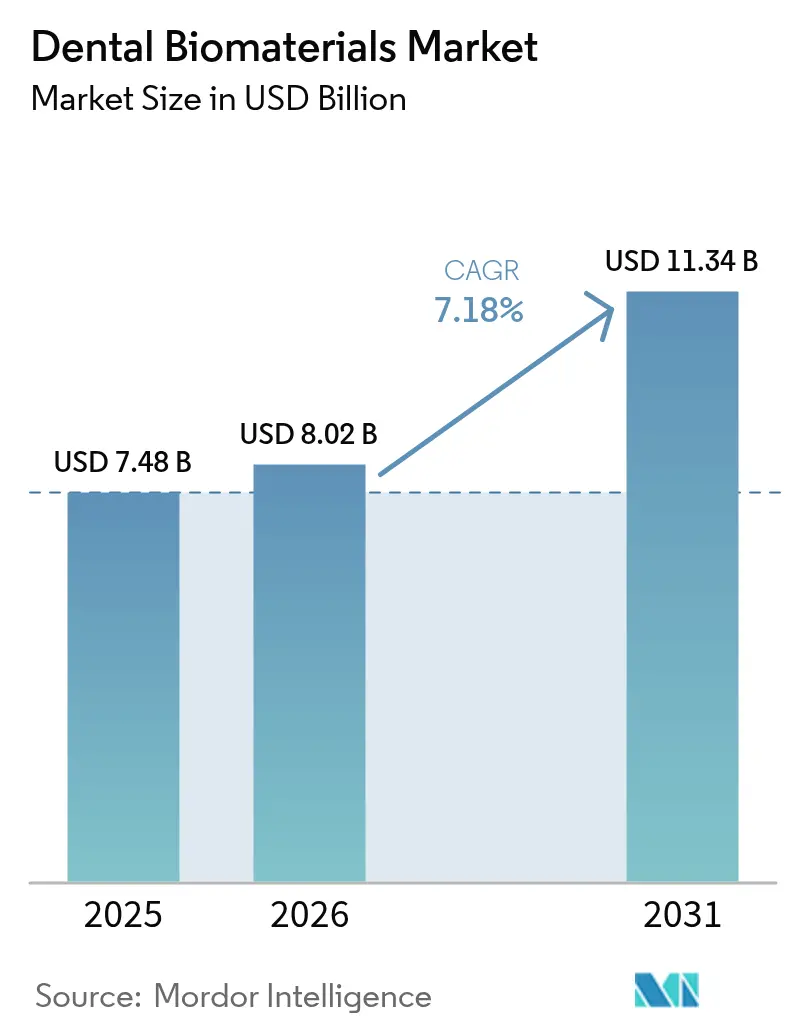

Die Marktgröße für dentale Biomaterialien soll von 7,48 Milliarden USD im Jahr 2025 auf 8,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,18 % über den Zeitraum 2026–2031 einen Wert von 11,34 Milliarden USD erreichen.

Zunehmende Zahnlosigkeit in alternden Bevölkerungen, eine breitere Versicherungsabdeckung für die Implantologie sowie wachsende Dentalturismus-Korridore verändern Kaufentscheidungen und Prioritäten in der Lieferkette. Die rasche Einführung von CAD/CAM-Fräsen, 3D-Druck und Nano-Engineering verkürzt Restaurationszyklen und eröffnet Premium-Preissegmente für bioaktive Keramiken und Hybridkomposite. Nach 2025 eingeführte regenerative Gerüste, die die Osteogenese stimulieren, markieren einen Wandel von passiver Biokompatibilität hin zu aktiver Gewebeintegration. Der zunehmende Preisdruck durch Labore aus dem asiatisch-pazifischen Raum zwingt westliche Hersteller dazu, die Zirkoniumdioxid-Beschaffung zu optimieren und digitale Chairside-Workflows zu intensivieren, was Eintageskronen und -brücken ermöglicht, die den wachsenden Patientenerwartungen hinsichtlich Komfort und Ästhetik entsprechen.

Wichtigste Erkenntnisse des Berichts

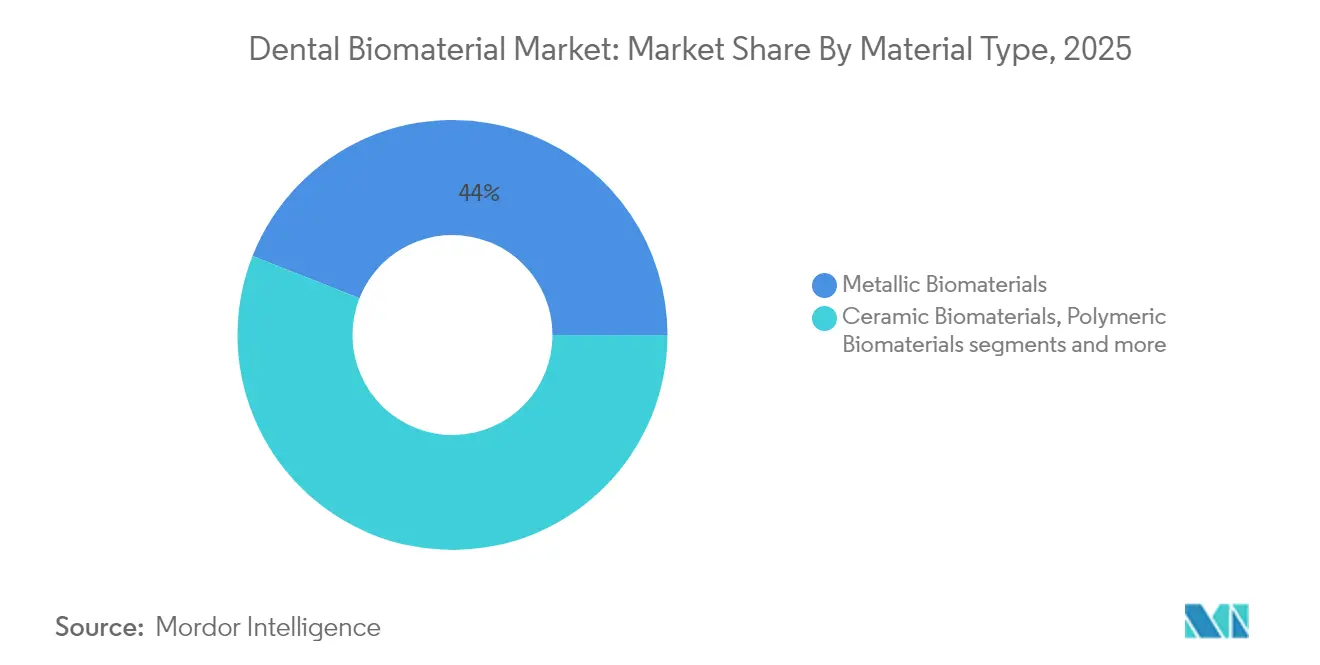

- Nach Materialtyp führten metallische Biomaterialien mit einem Umsatzanteil von 44,02 % im Jahr 2025; keramische Biomaterialien sollen bis 2031 mit einer CAGR von 8,54 % wachsen.

- Nach Anwendung entfiel auf die Implantologie im Jahr 2025 ein Marktanteil von 49,20 % am Markt für dentale Biomaterialien, während die regenerative Zahnmedizin bis 2031 mit einer CAGR von 8,75 % voranschreitet.

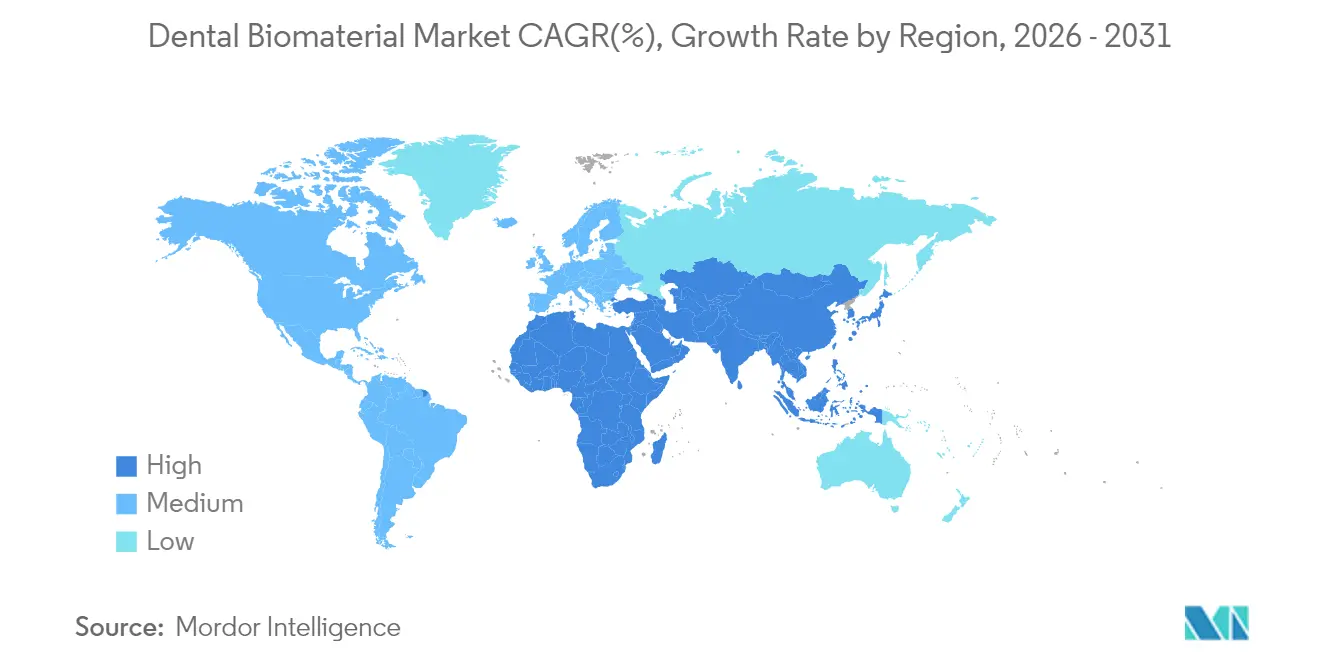

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,10 %; der asiatisch-pazifische Raum wächst mit einer CAGR von 8,55 % bis 2031 am schnellsten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für dentale Biomaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Anstieg der Zahnlosigkeit | 2.50% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Zahnimplantaten und Zahnprothesen | 1.80% | Global, beschleunigt in aufstrebenden Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Fortschritte bei CAD/CAM, 3D-Druck und Nano-Engineering | 1.20% | Kernregion Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Dentalturismus in Schwellenmärkten | 0.90% | Asiatisch-pazifischer Raum, Lateinamerika, Osteuropa | Mittelfristig (2–4 Jahre) |

| Entstehung bioaktiver/regenerativer Biomaterialien nach 2025 | 0.60% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Anstieg der Zahnlosigkeit

Eine höhere Lebenserwartung in Verbindung mit gestiegenen Ansprüchen an die orale Funktion verändert die Nachfrage im Markt für dentale Biomaterialien grundlegend. Die Zahnlosigkeitsrate ist bei Personen über 65 Jahren nach wie vor am höchsten, und diese Altersgruppe fordert zunehmend metallfreie, hochästhetische Materialien, die den natürlichen Zahnschmelz möglichst originalgetreu nachbilden. Der Wandel von herausnehmbaren Prothesen hin zu implantatgetragenen Restaurationen ist besonders deutlich in Nordamerika und Westeuropa, wo öffentliche und private Versicherer die Kostenübernahme für Implantattherapien schrittweise ausweiten. Ältere Patienten weisen zudem eine anspruchsvollere Knochenphysiologie auf, was Kliniker dazu veranlasst hat, auf oxidkeramische Implantate umzusteigen, um Korrosionsrisiken zu vermeiden und die Weichgewebsreaktion zu verbessern. Zwischen 2025 und 2030 werden aktive Senioren voraussichtlich das größte einzelne Kaufsegment darstellen, und ihre Bereitschaft, für Premialmaterialien zu zahlen, sollte den Preisdruck an anderer Stelle in der Wertschöpfungskette ausgleichen.

Zunehmende Verbreitung von Zahnimplantaten und Zahnprothesen

Die durchschnittliche Fünfjahres-Überlebensrate von Implantaten übersteigt mittlerweile 95 %, ein Meilenstein, der langjährige klinische Zurückhaltung beseitigt und die Patienteneignung erweitert hat. Behandlungsabläufe, die CBCT-Bildgebung, geführte Chirurgieschablonen und Chairside-Fräsen integrieren, verkürzen die Operationszeiten erheblich und machen die Implantattherapie für stark frequentierte Stadtkliniken praktikabel. Anbieter wie Straumann haben Protokolle eingeführt, die die Patientenbesuche um 40 % reduzieren, sodass Praxen einen höheren täglichen Durchsatz erzielen und gleichzeitig die Patientenzufriedenheit verbessern können. Oberflächentexturierungstechnologien und bioaktive Beschichtungen beschleunigen die Osseointegration und ermöglichen Sofortbelastungsprotokolle, die jüngere, berufstätige Patienten ansprechen, die sich keine langen Heilungszeiten leisten können. Diese Dynamiken vervielfachen die Stückzahlen im Markt für dentale Biomaterialien und stimulieren die Nachfrage nach Transplantaten, Membranen und Abutment-Materialien, die das Implantat selbst ergänzen.

Fortschritte bei CAD/CAM, 3D-Druck und Nano-Engineering

Computergestütztes Design und additive Fertigung überbrücken die traditionelle Kluft zwischen Labor und Klinik, verlagern mehr Fertigung in die Praxis und erhöhen die Erwartungen an den Eintagsservice. Hochgeschwindigkeits-Chairside-Fräsen verarbeiten nun transluzente Zirkoniumdioxidblöcke, während Photopolymerdrucker direkt Schienen, chirurgische Führungen und provisorische Kronen aus biokompatiblen Harzen herstellen können. Auf Materialebene führt Nano-Engineering antibakterielle Ionen oder osteogene Signale ein, ohne die strukturelle Integrität zu beeinträchtigen – ein Fortschritt mit unmittelbarer Relevanz für die Reduzierung von Periimplantitis. Algorithmen der künstlichen Intelligenz verfeinern zudem Gitterstrukturen für patientenspezifische Gerüste, verbessern die Spannungsverteilung und reduzieren die Restmonomerfreisetzung. Zusammen beschleunigen diese Technologien die Produktzyklen und stärken den Übergang zu personalisierten therapeutischen Ansätzen im Markt für dentale Biomaterialien.

Dentalturismus in Schwellenmärkten

Preisunterschiede von bis zu 70 % gegenüber OECD-Ländern ziehen weiterhin ausländische Patienten nach Thailand, in die Türkei, nach Mexiko und Malaysia für komplexe Eingriffe. Die Regierungen dieser Destinationen fördern aktiv „Dentalurlaub”-Pakete und bieten beschleunigte Visa und Steueranreize für hochwertige Kliniken, die in moderne Ausstattung investieren. Der Sektor der privaten Gesundheitsausgaben in Malaysia soll bis 2027 bei einem Verbundwachstum von 6,4 % einen Wert von 2,8 Milliarden USD erreichen, was die Übertragungsmöglichkeit für Biomateriallieferanten unterstreicht [1]Quelle: Internationale Handelsverwaltung, „Malaysia-Bericht über Gesundheitsdienstleistungen 2025”, trade.gov. Internationale Patienten fordern in der Regel Markenimplantate und FDA-zugelassene Keramiken, um die Kompatibilität nach der Behandlung bei ihrer Rückkehr nach Hause zu gewährleisten, was lokale Zahnärzte zu Premiumimporten drängt. Der Zustrom ausländischer Nachfrage erweitert somit den adressierbaren Markt für dentale Biomaterialien, setzt die Betreiber jedoch gleichzeitig grenzüberschreitenden Qualitätskontroll- und Nachsorgeherausforderungen aus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Biomaterialien und begrenzte Kostenerstattung | –1.1% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge multiregionale Zulassungsverfahren | –0.8% | Global, insbesondere Koordination USA–EU–asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Biomaterialien und begrenzte Kostenerstattung

Premium-Zirkoniumdioxidrohlinge, osteoinduktive Transplantate und nanobeschichtete Implantate werden häufig zum Zwei- bis Fünffachen des Preises von Basisalternativen angeboten, was sie für Selbstzahler in einkommensschwachen Umgebungen unerschwinglich macht. Die Versicherungsdeckung bleibt lückenhaft; in vielen OECD-Ländern liegen die Leistungsobergrenzen für Zahnbehandlungen nach wie vor unter 2.000 USD pro Jahr, sodass Patienten umfangreiche Rehabilitationsmaßnahmen selbst finanzieren müssen. Im April 2025 erhöhten neue Zölle den Einstandspreis bestimmter importierter Dentalmaterialien in den Vereinigten Staaten um bis zu 54 %, was Kliniker dazu veranlasste, ihre Lagerstrategien zu überdenken. Diese Preisschocks drohen die Verbreitung innovativer Materialien zu verlangsamen, gerade als die klinischen Belege für ihre Wirksamkeit zunehmen. Anbieter reagieren mit gestaffelten Produktlinien und abonnementartigen Verbrauchsmaterialpaketen, doch die Erschwinglichkeit bleibt ein kritischer Hemmfaktor im Markt für dentale Biomaterialien.

Strenge multiregionale Zulassungsverfahren

Hersteller, die eine globale Markteinführung anstreben, müssen unterschiedliche Dossierformate, Biokompatibilitätsprüfnormen und Anforderungen an die Marktüberwachung nach dem Inverkehrbringen bewältigen. Die FDA-Aktualisierung von 2024 zu Leistungskriterien für Implantate und Komposit-Harze verschärfte die Ermüdungs- und Korrosionsrichtwerte und verlängerte die 510(k)-Prüfzyklen für viele Antragsteller um mehrere Monate. Der MDR-Rahmen der Europäischen Union verlangt klinische Daten selbst für bereits etablierte Produkte, wenn sich die Formulierungen ändern, was zusätzliche Kosten und Zeit verursacht. Obwohl Chinas NMPA einen beschleunigten Weg für „innovative” Medizinprodukte bietet, kommt es nach wie vor zu doppelten Prüfungen, wenn Unternehmen gleichzeitige Zulassungen in Japan, Korea oder Australien anstreben. Compliance-Ausgaben lenken Ressourcen von der Forschung und Entwicklung ab und verlängern den Zeitraum bis zur Umsatzgenerierung, was das kurzfristige Wachstum im Markt für dentale Biomaterialien dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Keramikinnovation fordert die Dominanz metallischer Werkstoffe heraus

Metalle erzielten im Jahr 2025 einen Marktanteil von 44,02 % am Markt für dentale Biomaterialien, gestützt durch das bewährte biomechanische Profil von Titan und die Vertrautheit der Kliniker damit. Die Stückzahlen bleiben in lasttragenden Seitenzahnbereichen und Vollbogenprothetik hoch, wo Ermüdungsfestigkeit ästhetische Überlegungen überwiegt. Dennoch wachsen Keramiken, angeführt von Zirkoniumdioxid, mit einer CAGR von 8,54 %, da Transluzenzfortschritte die visuelle Lücke zu Lithiumdisilikatglas verringern. Die gestiegene Verbrauchernachfrage nach metallfreien Restaurationen sowie eine zunehmende Sensibilität gegenüber allergischen Reaktionen beschleunigen den Übergang zu Keramik. Anbieter bieten nun mehrschichtige Zirkoniumdioxidscheiben an, die biegefeste Kerne mit schmelzähnlichen Oberflächenschichten verbinden und einteilige Vollkonturkronen ermöglichen, die chairside gefräst werden können, ohne Verblendung. Diese Möglichkeit passt gut zu Trends in der Eintagszahnmedizin und positioniert Keramiken für weiteren Marktanteilsgewinn im Markt für dentale Biomaterialien.

Anforderungen an das digitale Design prägen die Forschungs- und Entwicklungsagenden in allen Materialklassen. Neue polymerinfiltierte Keramiknetzwerke zielen auf hybride Indikationen ab und versprechen eine Bruchzähigkeit vergleichbar mit Metallen sowie ein Polierverhalten, das den Antagonistenverschleiß mindert. Gleichzeitig gewinnen Komposit-Harze mit Nanofüllstoffgerüsten bei Zwischen- und Langspannenindikationen Marktanteile, wo Gewichtseinsparungen eine Rolle spielen. Im Metallsegment senken Kaltspritz- und selektive Laserschmelzverfahren die Porosität und ermöglichen gitterartige Strukturen, die die Elastizität näher an kortikalen Knochen anpassen. Solche Verbesserungen stärken die etablierte Position von Metallen in Spezialfällen, auch wenn die kosmetische Zahnmedizin sich in Richtung Keramik bewegt. Das Ergebnis ist eine differenzierte Wettbewerbslandschaft, in der jede Formulierung eine klar abgegrenzte Preis-Leistungs-Nische besetzt und die Koexistenz mehrerer Materialien im breiteren Markt für dentale Biomaterialien aufrechterhalten wird.

Nach Anwendung: Regenerative Zahnmedizin stört traditionelle Hierarchien

Die Implantologie hielt im Jahr 2025 einen Anteil von 49,20 % an der Marktgröße für dentale Biomaterialien, dank ihrer kombinierten Nachfrage nach Implantaten, Abutments, Transplantaten und Barrieren, die den Umsatzfußabdruck jedes Eingriffs erweitern. Implantate sind zum Standardversorgungsstandard geworden, wann immer vitaler Knochen vorhanden ist, und selbst in kompromittierten Fällen verlassen sich Kliniker zunehmend auf geführte Knochenregeneration, anstatt auf herausnehmbare Prothesen zurückzugreifen. Die regenerative Zahnmedizin übertrifft jedoch alle anderen Gruppen mit einer CAGR von 8,75 %, angetrieben durch Durchbrüche bei zellbeladenen Hydrogelen und wachstumsfaktorgetränkten Membranen, die die endogene Heilung stimulieren. Akademisch-industrielle Partnerschaften verlagern Schmelzmatrixderivate von der Parodontaltherapie in breitere alveoläre Knochenanwendungen und bereiten den Boden für ein beträchtliches zukünftiges Umsatzpotenzial im Markt für dentale Biomaterialien.

Interdisziplinäre Überschneidungen nehmen zu. Komplexe Vollbogenfälle verbinden häufig Implantologie mit Sinuslift-Transplantaten und Auflage-Regenerationsmembranen, was Kategoriengrenzen verwischt und die durchschnittlichen Verkaufspreise pro Patient erhöht. Auch die Endodontie wird durch biokeramische Sealer revitalisiert, die regenerative Apexifikationsprotokolle ermöglichen, die Zähne lebensfähig erhalten und die Extraktion verzögern. Orthodontische Verankerungsschrauben aus Beta-Titan-Legierungen werden nun mit antibakteriellem Nano-Silber vorbehandelt geliefert, um Periimplantitis zu begrenzen, was die kontinuierliche Querbefruchtung der Materialwissenschaft veranschaulicht. Die Wettbewerbschance hängt daher von Plattformtechnologien ab, die über Anwendungen hinweg anpassbar sind, und nicht von eigenständigen Produkten – ein Trend, der Anbieter mit breiten Portfolios im Markt für dentale Biomaterialien begünstigt.

Nach Produktkategorie: CAD/CAM-Blöcke fordern die traditionelle Dominanz von Knochentransplantaten heraus

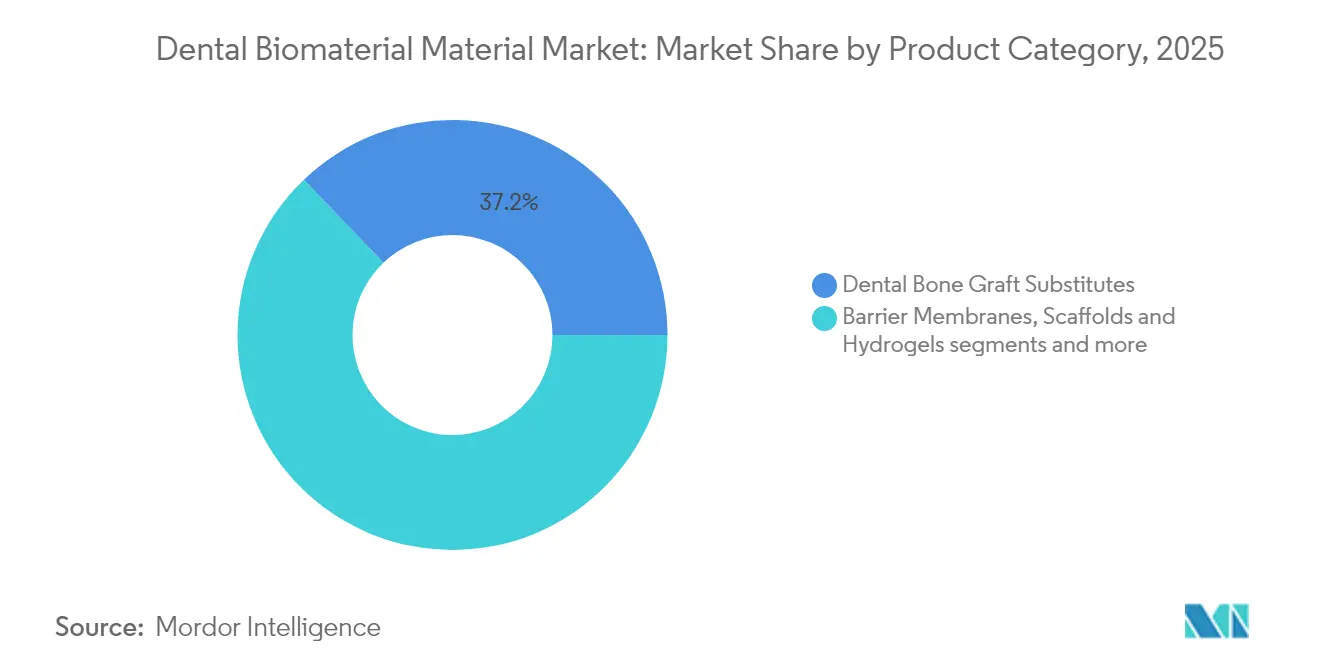

Knochenersatzmaterialien hielten im Jahr 2025 den größten Anteil von 37,15 % an der Marktgröße für dentale Biomaterialien, verankert durch die Allgegenwart von Kammerhaltungs- und Sinusaugmentationsverfahren. Xenotransplantate und Alloplaste dominieren das Volumen, doch mit bioaktivem Glas angereicherte Synthetika gewinnen am Premiumende an Wert, indem sie eine kontrollierte Resorption und Ionenfreisetzung bieten, die die Angiogenese fördert. Die am schnellsten wachsende Herausforderungsgruppe sind CAD/CAM-Blöcke und -Scheiben, die eine CAGR von 7,68 % verfolgen, da In-Office-Systeme an Zuverlässigkeit gewinnen und die Kosten pro Krone sinken. Eine Chairside-Fräse kann nun eine Vollkontur-Zirkoniumdioxidkrone in unter neun Minuten fertigstellen, was den Restaurationszyklus auf einen einzigen Termin komprimiert und die Loyalität der Behandler sichert.

Produktkonvergenz beschleunigt Innovationen. In gebrauchsfertigen Lieferkits verpackte Membran-Transplantat-Kombinationen vereinfachen den Chairside-Workflow und reduzieren das Kontaminationsrisiko. Koralleninspirierte Gerüste der Universität Swansea erreichen innerhalb von Monaten eine vollständige vaskularisierte Knochenintegration und zeigen das Potenzial, Heilungsfenster für die Implantatplatzierung zu verkürzen. Kleber und Befestigungszemente entwickeln sich zu universellen Chemien, die mit mehreren Substraten kompatibel sind, und steigern die Bestandseffizienz in Kliniken. Während Liner und Basen stabile Kategorien mit geringem Wachstum bleiben, erhöhen Nano-Hydroxyapatit-Füllstoffe ihre Röntgenopazität und stärken ihre Relevanz für tiefe Kavitäten. Insgesamt erhöht der Wandel von Einzel- zu Mehrfachfunktionsangeboten die Wechselkosten und festigt langfristige Lieferanten-Klinik-Beziehungen im Markt für dentale Biomaterialien.

Nach Endnutzer: Zahnarztpraxen treiben die Marktentwicklung voran

Zahnarztpraxen kontrollierten im Jahr 2025 56,90 % der Marktgröße für dentale Biomaterialien und verzeichneten zudem die schnellste CAGR von 8,22 %, was die Konsolidierung unter Dentaldienstleistungsorganisationsmodellen (DSO) und aggressive Investitionen in digitale Workflows widerspiegelt. Praxen üben direkten Einfluss auf die Materialauswahl aus, und ihre Fähigkeit, die Investitionskosten für In-House-Fräsen über hohe Eingriffszahlen zu amortisieren, macht sie zu entscheidenden Zugangspunkten für neue Produkteinführungen. Krankenhäuser und akademische Zentren spielen eine wichtige Rolle bei maxillofazialen Traumata und komplexen onkologischen Fällen, machen jedoch einen kleineren Anteil des routinemäßigen Restaurationsmaterialverbrauchs aus. Labore, einst zentral für die Kronenproduktion, verlagern sich auf nischige ästhetische Schichtung und Implantat-Suprastrukturdesign, da einfachere Aufgaben zu Chairside-Lösungen migrieren.

Die betriebliche Wirtschaftlichkeit in Praxen begünstigt Anbieter-Bundles, die Schulungen, Software-Upgrades und Nachfüllverbrauchsmaterialien im Abonnement umfassen. Solche Service-Pakete helfen Praxen bei der Liquiditätsverwaltung und sichern den Anbietern gleichzeitig einen vorhersehbaren Umsatzstrom, was die Kundenbindung im Markt für dentale Biomaterialien vertieft. Dentalturismus verstärkt den Einfluss hochwertiger Kliniken in Bangkok, Istanbul und Tijuana, die modernste Materialien in sozialen Medien präsentieren, um internationale Patienten anzuziehen. Gleichzeitig leiten Telezahnmedizin-Plattformen die Fallplanung an entfernte Prothetiker weiter, die Materiallisten vorab genehmigen, was das Kaufverhalten in verteilten Praxisnetzwerken standardisiert und das klinikzentrierte Wachstum weiter beschleunigt.

Geografische Analyse

Nordamerika bleibt der größte regionale Beitragszahler zum Markt für dentale Biomaterialien, angetrieben durch eine hohe Inzidenz von Implantatverfahren, eine robuste Versicherungsdurchdringung und die rasche Einführung digitaler Chairside-Systeme. In den Vereinigten Staaten ist die Nachfrage in den Sonnengürtelstaaten besonders ausgeprägt, wo ältere Rentner konzentriert sind und wo DSOs skalierbare Versorgungsmodelle einführen, die Materialprotokolle standardisieren. Kanada spiegelt diese Trends in kleinerem Maßstab wider, profitiert jedoch von öffentlichen Erstattungsrahmen, die nun ausgewählte Implantatfälle für Senioren finanzieren und das adressierbare Volumen erweitern.

Europa folgt dicht dahinter, obwohl die Wachstumsmuster je nach Teilregion variieren. Westeuropa hält Ersatzzyklen für alternde Festprothesen aufrecht und bevorzugt zunehmend keramikbasierte Materialien als Reaktion auf die Patientennachfrage nach metallfreien Lächeln. Mittel- und Osteuropa, angeführt von Polen und Ungarn, hat einen florierenden Dentalturismus-Korridor aufgebaut, der hauptsächlich deutsche und nordische Patienten bedient, die günstigere Eingriffe suchen. Dieser Zustrom veranlasst Kliniken, Markenimplantate und hochtransluzentes Zirkoniumdioxid zu bevorraten, was die durchschnittlichen Verkaufspreise erhöht und den Markt für dentale Biomaterialien bereichert.

Der asiatisch-pazifische Raum verzeichnet die schnellste Gesamtexpansion, angetrieben durch steigende verfügbare Einkommen, aggressive Infrastrukturinvestitionen und unterstützende staatliche Maßnahmen in Südkorea und Japan, die Implantattherapien für Senioren subventionieren. Chinas Städte der ersten Klasse beherbergen hochmoderne Universitäts-Spin-offs, die nano-engineerte Transplantate produzieren, doch eine ungleichmäßige Versicherungsdeckung hält die Einführung auf Küstenmetropolen konzentriert. Indien und Südostasien profitieren von zurückkehrenden Medizintouristen und kostengünstiger Arbeitskraft, obwohl Importzölle auf Premium-Biomaterialien Kliniken zu inländischen Alternativen drängen. Zusammen positionieren diese Vektoren die Region als wichtigsten inkrementellen Wachstumsmotor für Anbieter, die im globalen Markt für dentale Biomaterialien tätig sind.

Wettbewerbslandschaft

Der Markt für dentale Biomaterialien ist mäßig wettbewerbsintensiv, mit der Präsenz lokaler und internationaler Akteure. Der größte Marktanteil wird von globalen Akteuren gehalten, während kleine bis mittelgroße Unternehmen mit Hilfe neuartiger Technologien intensiven Wettbewerb ausüben. In Zukunft wird erwartet, dass der Marktanteil aufgrund des Fokus auf Neueinsteiger, die innovative Produkte entwickeln, sowohl auf internationale als auch auf kleine Akteure verteilt wird. Einige der wichtigsten Akteure auf dem Markt sind Straumann Holding AG, Dentsply Sirona Inc., 3M Company, ZimVie Inc. und Botiss Biomaterials GmbH, unter anderem.

Marktführer für dentale Biomaterialien

Straumann Holding AG

ZimVie Inc.

3M Company

Dentsply Sirona, Inc

botiss biomaterials GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Straumann brachte die BLX Pro Implantat-Linie mit einer bioaktiven Osseointegrationsoberfläche auf den Markt, die für die Sofortbelastung konzipiert ist.

- November 2024: Die FDA veröffentlichte aktualisierte Leistungskriterien für dentale Komposit-Harze und erhöhte die Mindestanforderungen an die Biegefestigkeit.

- Juni 2024: Kuraray Noritake brachte KATANA Zirconia YML auf den Markt, eine mehrschichtige Scheibe, die hohe Biegefestigkeit mit Transluzenz auf Schmelzniveau kombiniert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unser Team definiert den Markt für dentale Biomaterialien als den weltweiten Verkauf, zu Herstellerpreisen, von biokompatiblen Metallen, Keramiken, Polymeren, Kompositen und natürlichen Matrices, die Zahnärzte und Labore in restaurativen, implantologischen, prothetischen, kieferorthopädischen und regenerativen Verfahren einsetzen.

Ausschluss aus dem Geltungsbereich: Handstücke, Scanner, Zemente oder sonstige Verbrauchsmaterialien, deren primäre Funktion nicht-integrativ ist, liegen außerhalb dieser Studie.

Segmentierungsübersicht

- Nach Materialtyp (Wert)

- Metallische Biomaterialien

- Keramische Biomaterialien

- Polymere Biomaterialien

- Metall-Keramik-Hybride

- Natürliche/biobasierte Materialien

- Nach Anwendung (Wert)

- Implantologie

- Prothetik

- Kieferorthopädie

- Regenerative Zahnmedizin

- Parodontologie

- Endodontie

- Nach Produktkategorie (Wert)

- Knochenersatzmaterialien für die Zahnmedizin

- Barrieremembranen, Gerüste und Hydrogele

- Barrieremembranen

- Gerüste und Hydrogele

- Kleber und Zemente

- CAD/CAM-Blöcke und -Scheiben

- Liner und Basen

- Nach Endnutzer (Wert)

- Zahnarztpraxen

- Krankenhäuser und Fachzentren

- Dentallabore

- Akademische und Forschungsinstitute

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC-Länder

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Oralchirurgen, Laborleitern, Materialwissenschaftlern und Distributoren in Nordamerika, Europa, China und Brasilien. Ihre Einschätzungen zu verbrauchten Gramm pro Fall, regionalen Preisunterschieden und aufkommenden bioaktiven Keramiken schlossen Lücken und untermauerten unsere Annahmen vor der abschließenden Triangulation.

Desk Research

Wir begannen mit offenen Datensätzen wie WHO-Mundgesundheitserhebungen, UN-Bevölkerungsprojektionen und OECD-Dashboards zu Gesundheitsausgaben, um behandelte Bevölkerungsgruppen zu quantifizieren. Zoll-HS-Codes zur Verfolgung von Zirkonoxidblöcken und Titanpulvern sowie Verfahrenszahlen der FDI World Dental Federation und der American Academy of Implant Dentistry gaben Aufschluss über Produktströme und Eingriffvolumina.

Jahresberichte, FDA 510(k)-Unterlagen, europäische CE-Datenbanken und in Dow Jones Factiva archivierte Nachrichten lieferten zusätzliche Hinweise zu Preisen und Kapazitäten, während D&B Hoovers Lieferantenumsätze aufschlüsselte. Zahlreiche weitere Quellen flossen in die Datenprüfungen ein, die hier nicht alle namentlich genannt werden.

Marktgrößenbestimmung & Prognose

Wir haben ein Top-down-Modell entwickelt, das jährliche Implantat-, Kronen- und Kammaugmentationszahlen mit durchschnittlichen Materialgewichten und Ab-Werk-Preisen multipliziert und anschließend nach regionalem Eingriffsmix anpasst. Lieferanten-Rollups, Kanalprüfungen und stichprobenartige ASP-mal-Volumen-Berechnungen dienten als Bottom-up-Plausibilitätsprüfung. Zu den wesentlichen Treibern zählen die Implantatdurchdringung je 10.000 Einwohner, Zirkonoxid-Preistrends, Ausgaben für elektive Zahnmedizin und behördliche Zulassungen. Eine multivariate Regression, kombiniert mit einer Szenarioanalyse, projiziert die Werte bis 2030; fehlende Eingaben werden bei Bedarf anhand von Importanteilen hochgerechnet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzalarme, Peer-Review und die abschließende Freigabe durch den Analysten. Mordor aktualisiert die Daten alle zwölf Monate, wobei Zwischenaktualisierungen durch wesentliche regulatorische, preis- oder nachfrageseitige Schocks ausgelöst werden.

Warum unsere Ausgangsbasis für dentale Biomaterialien Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen voneinander ab, da Unternehmen Geltungsbereich, Preisstand und Aktualisierungsrhythmus unterschiedlich handhaben. Wir legen diese Faktoren offen, damit Nutzer erkennen, wo Gesamtwerte divergieren.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob natürliche Transplantate in den Geltungsbereich einbezogen werden, die Behandlung von chairside CAD/CAM-Rohlingen, ASP-Eskalationsmethoden und das Alter der Verfahrenszahlen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,48 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,15 Mrd. (2024) | Global Consultancy A | Schränkt den Geltungsbereich auf Metallwerkstoffe ein und stützt sich auf Preise von 2019 |

| USD 1,11 Mrd. (2024) | Regional Consultancy B | Erfasst ausschließlich Krankenhauseinkäufer, ohne Importabgleich |

| USD 10,70 Mrd. (2024) | Industry Journal C | Bündelt Dentalzemente und verwendet eine einheitliche Jahreswährungsfixierung |

Der Vergleich zeigt, dass unsere disziplinierten Geltungsbereichsentscheidungen, die laufende Preisverfolgung und die jährliche Aktualisierung Entscheidungsträgern eine transparente, reproduzierbare Ausgangsbasis bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum im Markt für dentale Biomaterialien an?

Das Wachstum resultiert aus der alternden Bevölkerungsstruktur, der zunehmenden Implantatakzeptanz und der beschleunigten digitalen Fertigung, die Behandlungszyklen verkürzt.

Welches Materialsegment gewinnt am schnellsten Marktanteile?

Keramische Biomaterialien, angeführt von transluzentem Zirkoniumdioxid, expandieren mit einer CAGR von 8,54 % aufgrund der Nachfrage nach metallfreien ästhetischen Restaurationen.

Wie groß ist die Implantologie innerhalb des Marktes für dentale Biomaterialien?

Die Implantologie entfiel im Jahr 2025 auf einen Anteil von 49,20 % an der Marktgröße für dentale Biomaterialien, was ihren Umsatzfußabdruck über mehrere Produkte hinweg widerspiegelt.

Warum sind Zahnarztpraxen der dominante Endnutzer für Biomaterialien?

Praxen kontrollieren 56,90 % der Ausgaben, da sie am Behandlungsort sitzen, Materialentscheidungen treffen und zunehmend über eigene Fräskapazitäten verfügen.

Welche Hindernisse könnten Biomaterialinnovationen verlangsamen?

Hohe Produktkosten, fragmentierte Kostenerstattung und langwierige multinationale Zulassungsverfahren können die kurzfristige Einführung dämpfen.

Sind regenerative Materialien kurz vor der kommerziellen Realität?

Bioaktive Gerüste und Stammzelltherapien schreiten durch frühe klinische Studien voran und könnten nach 2026 mit verbesserter regulatorischer Klarheit einen bedeutenden Markteintritt beginnen.

Seite zuletzt aktualisiert am: