Marktgröße und Marktanteil für Bio-Wein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 14.26 Milliarden US-Dollar |

| Marktgröße (2031) | 23.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Bio-Wein von Mordor Intelligence

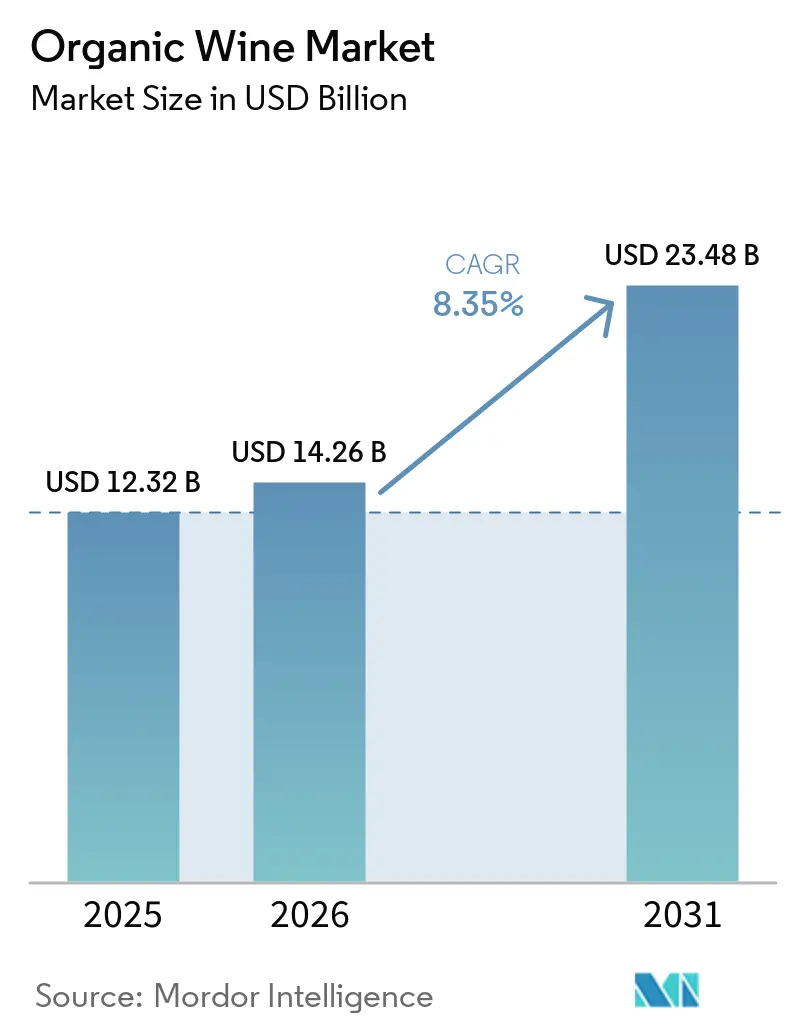

Die Marktgröße für Bio-Wein wird voraussichtlich von 12,32 Milliarden USD im Jahr 2025 auf 14,26 Milliarden USD im Jahr 2026 und bis 2031 auf 23,48 Milliarden USD anwachsen, was einer CAGR von 8,4 % zwischen 2026 und 2031 entspricht. Der Markt für Bio-Wein profitiert von einer stärkeren Nachfrage nach alkoholischen Getränken mit sauberer Kennzeichnung, insbesondere bei jüngeren Erwachsenen, die den Anbaumethoden, der Transparenz der Zutaten und Nachhaltigkeitsaussagen mehr Aufmerksamkeit schenken. Die Kategorie profitiert auch von strengeren europäischen Vorschriften für biologische önologische Praktiken, die die Produktintegrität unterstützen und das Vertrauen in zertifizierte Angebote auf Exportmärkten stärken. Das Premium-Kaufverhalten unterstützt das Wachstum, da Verbraucher in einigen Märkten zwar weniger Flaschen kaufen, aber eine größere Bereitschaft zeigen, für Qualität, Herkunft und Zertifizierung mehr auszugeben. Europa bleibt das strukturelle Zentrum des Marktes für Bio-Wein, da es Weinbergsfläche, eine ausgereifte Weinkultur und etablierte Bio-Standards vereint, während Asien-Pazifik bis 2031 die schnellste regionale Expansion verzeichnen soll. Der Hauptdruckpunkt im Markt für Bio-Wein liegt auf der Angebotsseite, da eine schwächere Umstellungsaktivität bei Weinbergen und höhere Compliance-Kosten die Verfügbarkeit zertifizierter Trauben einschränken, selbst wenn die Endmarktnachfrage stabil bleibt.

Wichtigste Erkenntnisse des Berichts

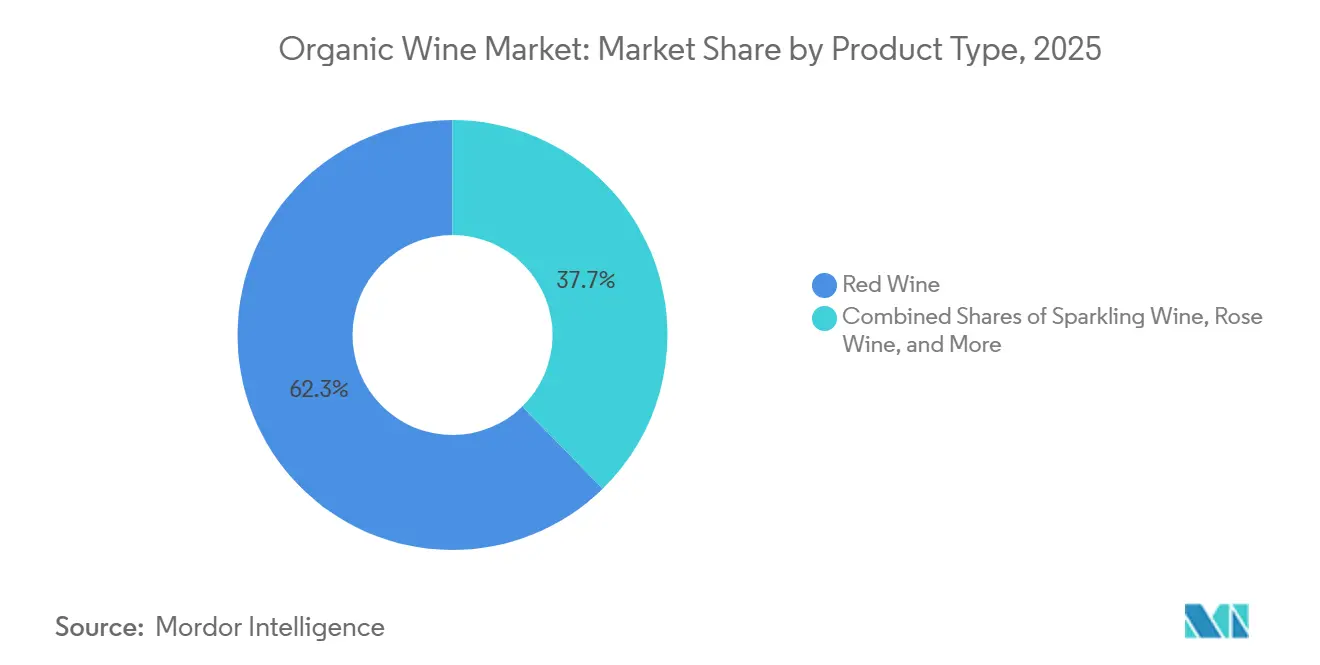

- Nach Produkttyp hielt Rotwein im Jahr 2025 einen Umsatzanteil von 62,31 %, während Schaumwein als Bio-Wein bis 2031 voraussichtlich mit einer CAGR von 10,56 % wachsen wird.

- Nach Verpackung entfielen im Jahr 2025 96,25 % des Anteils auf Flaschen, während Dosen mit einer prognostizierten CAGR von 10,15 % bis 2031 das höchste Wachstum verzeichneten.

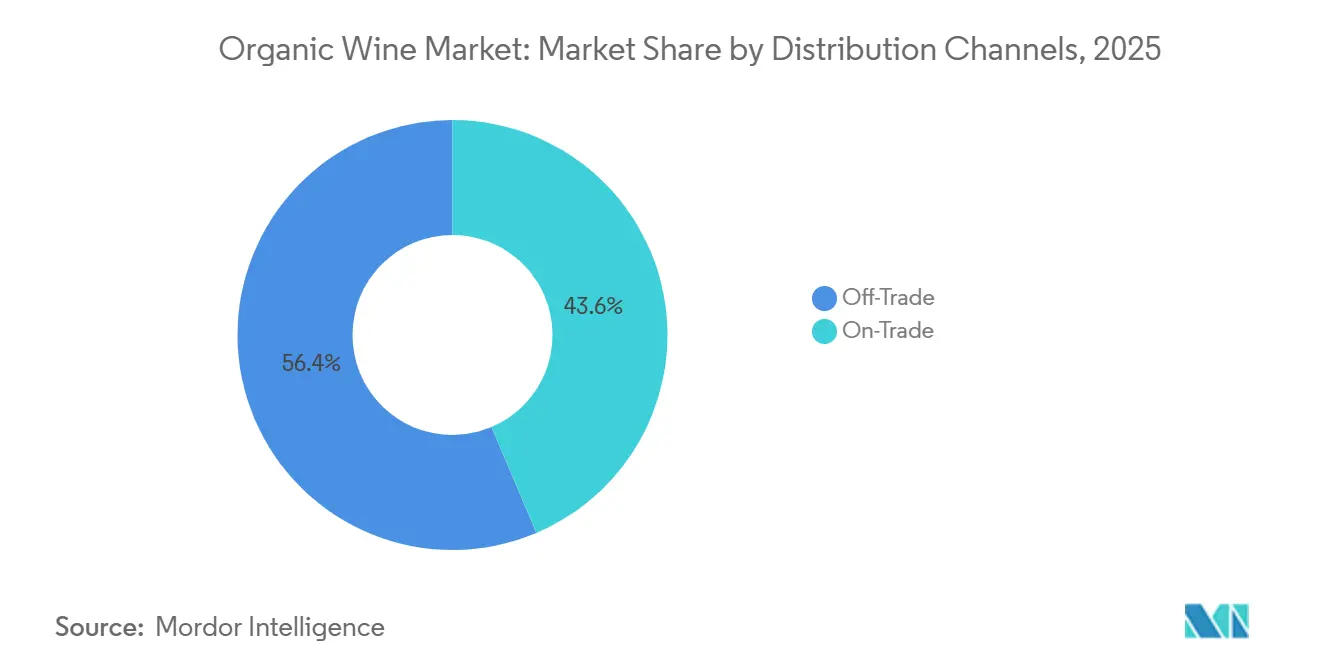

- Nach Vertriebskanal hielt der Außer-Haus-Handel im Jahr 2025 einen Anteil von 56,38 %, während die Gastronomie mit einer CAGR von 9,97 % bis 2031 wächst.

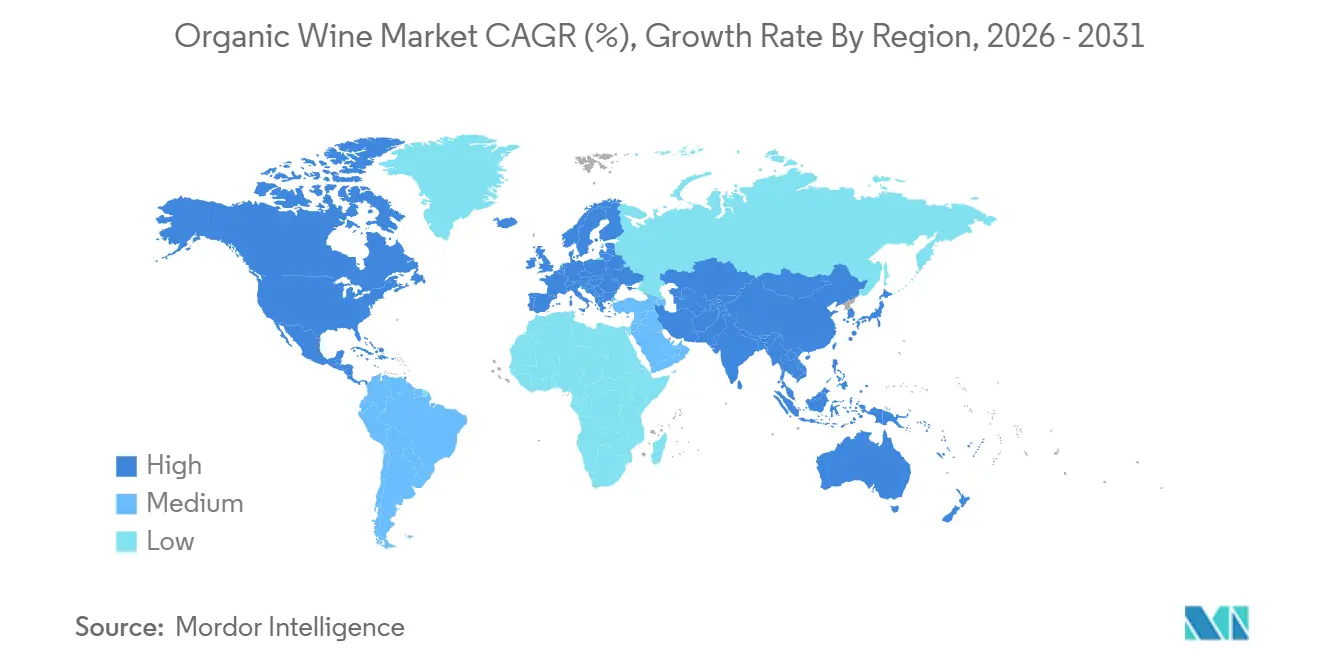

- Nach Geografie erfasste Europa im Jahr 2025 einen Anteil von 75,62 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bio-Wein

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für natürliche Produkte und Produkte mit sauberer Kennzeichnung | +2.3% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein für ökologische Nachhaltigkeit | +1.2% | Europa, insbesondere Frankreich, Deutschland und Skandinavien, sowie Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum umweltbewusster Millennials und der Generation Z als Verbraucher | +1.8% | Global, angeführt von Nordamerika, Westeuropa und Australien | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Gesundheitsbewusstsein bei Verbrauchern | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Premiumisierungstrend in der Weinbranche | +1.4% | Europa und Nordamerika, mit Ausstrahlungseffekten auf die wichtigsten Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz durch Restaurants und den Gastgewerbesektor | +0.9% | Europa, wichtigste Märkte im Asien-Pazifik-Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für natürliche Produkte und Produkte mit sauberer Kennzeichnung

Der Markt für Bio-Wein geht über eine einfache Nachhaltigkeitsaussage hinaus und ist zunehmend mit dem Vertrauen in die Art und Weise verbunden, wie Wein angebaut und verarbeitet wird. Eine Studie des Wine Market Council aus dem Jahr 2025 ergab, dass Verbraucher bereit waren, einen Aufpreis für nachhaltig produzierten Wein zu zahlen, und einen noch höheren Aufpreis für zertifizierte Bio-Varianten, wobei diese Bereitschaft in einkommensstärkeren Haushalten stabil blieb[1]Quelle: Wine Market Council, "Why Consumers Really Buy Eco-Friendly Wines, New WMC Study Uncovers Surprising Insights," Wine Industry Advisor, wineindustryadvisor.com. Dies ist von Bedeutung, da der Markt für Bio-Wein auf Glaubwürdigkeit angewiesen ist und Käufer zunehmend auf spezifische Produktionssignale reagieren, anstatt auf allgemeine Umweltaussagen. Einzelhändler reagieren darauf, indem sie Bio- und biodynamischen Etiketten in Mainstream-Lebensmittelgeschäften mehr sichtbaren Regalplatz einräumen, was den Erstkauf erleichtert und Wiederholungskäufe wahrscheinlicher macht. Produzenten, die Anbaumethoden, Sulfitmanagement und Zertifizierungsdetails erläutern, bauen eine stärkere Premiumposition auf als solche, die sich allein auf generisches Branding verlassen. Das Ergebnis ist, dass die Nachfrage im Markt für Bio-Wein weniger durch Neuheit und mehr durch dokumentierte Prozesstransparenz geprägt wird.

Wachstum umweltbewusster Millennials und der Generation Z als Verbraucher

Der Markt für Bio-Wein wird auch durch jüngere Trinker neu gestaltet, die die Weinwahl mit Gesundheit, Umweltauswirkungen und nachverfolgbarer Produktion verbinden. Auf der Millésime Bio 2026 fielen Käufer unter 35 Jahren dadurch auf, dass sie zertifizierte und klar erläuterte Weine bevorzugten, selbst als ihr gesamter Alkoholkonsum zurückging, was einen Wandel in der Bewertung von Wert in dieser Kategorie zeigt. Diese Verbrauchergruppe ist weniger an etablierte Marken gebunden und wechselt eher, wenn eine andere Marke stärkere Herkunftsnachweise oder eine tiefere Zertifizierung bietet. Dieses Verhalten gibt kleineren, gutsgeführten Marken einen faireren Zugang zum Markt für Bio-Wein als im konventionellen Weinbereich, wo Größe und Vertrieb oft die Kaufentscheidungen dominieren. Es erklärt auch, warum neuere Formate mehr Aufmerksamkeit erhalten, da jüngere Verbraucher Bio-Wein bei ungezwungeneren und mobileren Trinkanlässen entdecken. Der Markt für Bio-Wein expandiert daher durch eine Kombination aus wertegetriebenem Einkaufen und Veränderungen darin, wo und wie jüngere Verbraucher in die Kategorie einsteigen.

Premiumisierungstrend in der Weinbranche

Der Markt für Bio-Wein profitiert von der Premiumisierung, da Zertifizierung zunehmend als Signal für Sorgfalt, Authentizität und Produktdifferenzierung wirkt. Concha y Toro berichtete, dass Premium-Weine und höherwertige Weine im Jahr 2025 57,4 % des gesamten Weinumsatzes ausmachten, und die Übernahme von Maison Mirabeau fügte dem Portfolio eine Premium-Provence-Marke mit regenerativen Bio-Zertifizierungen hinzu. Dieser Deal zeigt, wie größere Konzerne Bio- und regenerative Vermögenswerte nutzen, um den Markenmix zu verbessern und die Preissetzungsmacht zu erhöhen, anstatt die Zertifizierung als Nebenlabel zu behandeln. Dies schafft ein wettbewerbsintensiveres Umfeld für kleine Produzenten, erweitert aber auch das akzeptierte Preisband für gutsangebauten zertifizierten Wein. Im Markt für Bio-Wein erhöht die Premiumisierung nicht nur die durchschnittlichen Verkaufspreise, sondern verändert auch die Art der Vermögenswerte, die Käufer bei Übernahmen schätzen. Weinbergqualität, Herkunftsbezeichnungsstärke und Zertifizierungstiefe werden nun direkter in der Portfoliostrategie kombiniert.

Steigende Akzeptanz durch Restaurants und den Gastgewerbesektor

Der Markt für Bio-Wein gewinnt durch Restaurants, Bars und Premium-Gastgewerbebetriebe einen nützlichen Wachstumskanal, in dem der Erstkontakt am Servicepunkt auf natürliche Weise stattfindet. Der italienische Bio-Lebensmittelmarkt erreichte im Jahr 2025 6,9 Milliarden EUR (7,5 Milliarden USD), wobei der Außer-Haus-Konsum 20 % der gesamten Bio-Ausgaben ausmachte. Dieselbe Quelle berichtete, dass 85 % der italienischen Restaurantbetreiber Bio-Weine anboten, was bedeutet, dass der Gastronomiekanal bereits ein echter Weg zur Verbraucherexposition ist und keine Zukunftsmöglichkeit mehr darstellt. Premium-Betriebe in Großbritannien sind ebenfalls wichtig, da sie 42 % des Weinvolumens und 49 % des Weinwerts im Gastronomiebereich ausmachen, was eine bessere Preisrealisierung für qualitätsorientierte Angebote unterstützt. Für den Markt für Bio-Wein leisten Restaurantlistungen mehr als nur Umsatzvolumen hinzuzufügen – sie prägen auch die Markenglaubwürdigkeit und die Verbraucheraufklärung. Dies macht die Gastronomie zu einem wertschöpfenden Kanal, selbst wenn der Außer-Haus-Handel im absoluten Volumen größer bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten | -1.1% | Global, am stärksten ausgeprägt in Frankreich und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Komplexe und kostspielige Zertifizierungsanforderungen | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit alternativer Bio-Getränke | -0.5% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Bio-Weinbergen und Rohstoffen | -0.9% | Frankreich, Bordeaux, Burgund und Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten

Der Markt für Bio-Wein steht vor einer echten Kostenherausforderung, da der biologische Weinbau arbeitsintensiver ist und in schwierigen Jahrgängen stärker dem Ertragsdruck ausgesetzt ist. Eine 2025 veröffentlichte Langzeit-Feldstudie in Agronomy for Sustainable Development ergab, dass die Erträge im biologischen Weinbau im Beobachtungszeitraum im Durchschnitt 18 % unter denen konventioneller Systeme lagen, wobei sich die Lücke in ungünstigen Wetterjahren vergrößerte. Eine Sonoma-Studie aus dem Jahr 2026 zeigte auch, dass regenerativ-biologische Systeme den Wert nur langfristig verbesserten, wenn die Erträge stabil blieben, während ein Ertragsverlust von 20 % die Wirtschaftlichkeit ins Defizit trieb. Diese Wirtschaftlichkeit erklärt, warum einige Winzer zögern, zertifizierte Anbauflächen umzustellen oder zu erweitern, selbst wenn sich die Nachfrage nach Endflaschen verbessert. Im Markt für Bio-Wein können Produzenten mit starkem Markenwert einen Teil dieser Kosten weitergeben, aber kleinere Betreiber können dies oft nicht. Dies schafft eine ungleiche Widerstandsfähigkeit in der Lieferbasis und hält die Kategorie stärker dem Margendruck ausgesetzt, als Nachfragetrends allein vermuten lassen.

Begrenzte Verfügbarkeit von Bio-Weinbergen und Rohstoffen

Der Markt für Bio-Wein ist auch auf einen engen Pool zertifizierter Weinberge in den Regionen angewiesen, die die stärksten Qualitäts- und Exportzertifizierungen aufweisen. Frankreich trat in das Jahr 2024 ein, in dem die Bio-Produktion bereits eine wichtige Rolle in der Weinlandschaft spielte, doch das Tempo neuer Umstellungen schwächte sich ab und wurde dann restriktiver, da Klimadruck und Produktionskosten stiegen. In Europa gewinnen bestehende zertifizierte Güter daher Preisunterstützung, wenn die Nachfrage weiter steigt, aber das neue Angebot hält nicht Schritt. Die begrenzte Verfügbarkeit von Rohstoffen ist auch für Markenproduzenten wichtig, die sichere Mengen über mehrere Jahrgänge hinweg sicherstellen wollen, da sie zuverlässigen Zugang zu zertifizierten Früchten benötigen, nicht nur eine günstige Ernte. Die 3-jährige Übergangsfrist für die Bio-Zertifizierung verlangsamt den Einstieg neuer Winzer zusätzlich, da die Kosten steigen, bevor die Flasche eine Bio-Prämie erzielen kann. Für den Markt für Bio-Wein entsteht dadurch ein struktureller Engpass auf Weinbergsebene, der schwieriger schnell zu lösen ist als eine normale Lücke in der Einzelhandelsverteilung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rotwein bildet die Basis, während Schaumwein den stärksten Vorwärtsimpuls aufbaut

Rotwein hielt im Jahr 2025 einen Marktanteil von 62,31 % im Markt für Bio-Wein, was seine enge Verbindung mit Speiseanlässen, der etablierten Vertrautheit der Verbraucher und der starken Positionierung in Europa und Nordamerika widerspiegelt. Der Markt für Bio-Wein stützt sich weiterhin auf Rotwein als das Segment, das Volumen, Preisstabilität und Markenbekanntheit in reifen Einzelhandelskanälen verankert. Weißer Bio-Wein blieb die nächstgrößte Kategorie im Entwurf, und seine verbesserte Einzelhandelsleistung in Frankreich deutet auf einen breiteren Wandel hin zu leichteren Trinkstilen und flexibleren Speisebegleitanlässen hin. Rosé Bio-Wein stärkt ebenfalls seine Position, da Premium-Provence- und regenerative Zertifizierungen Verbraucher ansprechen, die ein zeitgemäßeres Premium-Angebot suchen.

Die Marktgröße für Schaumwein als Bio-Wein wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,56 % wachsen, was ihn zum am schnellsten wachsenden Produkttyp im Markt für Bio-Wein macht. Dieses Wachstum ist mit anlassbezogenem Konsum verbunden, bei dem Verbraucher möglicherweise seltener trinken, aber beim Kauf bessere Flaschen wählen. Die Kategorie profitiert auch von einem jüngeren Verbraucherprofil, da Trinker unter 35 Jahren offener für festliche und volumenärmere Premium-Anlässe sind als ältere Käufer. Die EU-Regeländerung vom Februar 2025, die die Dealcoholisierung von biologisch zertifiziertem Wein erlaubt, gibt Schaumweinproduzenten einen klareren Weg in die Niedrig-Alkohol-Innovation und erweitert das adressierbare Publikum[2]Quelle: Europäische Kommission, "Delegierte Verordnung (EU) 2025/405 der Kommission vom 13. Dezember 2024 zur Änderung der Verordnung (EU) 2018/848 hinsichtlich önologischer Praktiken," EUR-Lex, eur-lex.europa.eu. In der Praxis wird der Markt für Bio-Wein wahrscheinlich Rotwein als Umsatzbasis behalten, während Schaumwein zu einer wichtigeren Quelle neuer Premium-Nachfrage wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackung: Flaschen bleiben dominant, während Dosen durch Bequemlichkeit und Nachhaltigkeit an Relevanz gewinnen

Flaschen machten im Jahr 2025 96,25 % der Marktgröße für Bio-Wein aus, was zeigt, wie fest Glas die Qualitätssignale im Weineinzelhandel, bei Geschenken, der Lagerung und dem Restaurantservice noch immer definiert. Der Markt für Bio-Wein verlässt sich weiterhin auf Flaschen, da das Premium-Image von Bio-Wein in reifen und aufstrebenden Kanälen noch immer eng mit der konventionellen Flaschenpräsentation verbunden ist. Glas entspricht auch den Erwartungen von Sammlern, Gastronomieeinkäufern und Verbrauchern, die schwerere Formate mit Ernsthaftigkeit und Qualität verbinden. Dies gibt flaschengeführter Verpackung eine starke Stellung in höherwertigen Preissegmenten, selbst wenn Nachhaltigkeitsaussagen in der Kategorienkommunikation zentraler werden.

Dosen werden bis 2031 voraussichtlich mit einer CAGR von 10,15 % wachsen, was sie zum am schnellsten wachsenden Verpackungsformat im Markt für Bio-Wein macht. Ihre Attraktivität ist bei jüngeren Verbrauchern am stärksten, die Tragbarkeit, ungezwungenen Konsum und geringeren Verpackungsabfall in einem Produkt wünschen, das dennoch Qualität und Herkunft signalisiert. Vinca Wines unterstützte diesen Trend im März 2025, als das Unternehmen die erste vollformatige Weinflaschen aus 100 % recyceltem Aluminium nach dem Verbrauchergebrauch für seine biologische sizilianische Reihe im Vereinigten Königreich einführte, mit einer anfänglichen Distribution in mehr als 300 Tesco-Filialen. Dasselbe Unternehmen erweiterte das Format im Oktober 2025 auf eine weitere Produktvariante, was zeigt, dass alternative Verpackungen von einer einmaligen Neuheit zu einer wiederholbaren Portfolioentscheidung werden. Der Markt für Bio-Wein behält daher flaschengeführte Premium-Konventionen im oberen Segment bei und erweitert gleichzeitig stetig den Raum für nachhaltige Bequemlichkeitsformate.

Nach Vertriebskanal: Außer-Haus-Handel liefert Skalierung, während die Gastronomie Wahrnehmung und Premium-Wert prägt

Der Außer-Haus-Handel hielt im Jahr 2025 einen Anteil von 56,38 %, was ihn zum größeren Vertriebsweg für den Markt für Bio-Wein über Lebensmitteleinzelhandel, Fachhandel und E-Commerce-Kanäle machte. Dieser Kanal profitiert von einer breiteren Produktsichtbarkeit, besserem Wiederholungszugang für Haushaltskäufer und dem stetigen Ausbau von Bio-Abteilungen in Mainstream-Geschäften. In Italien wuchs der Umsatz mit Bio-Produkten über E-Commerce im Jahr 2025 um 5,9 %, was zeigt, wie digitale Bestellungen einen breiteren Zugang zu zertifizierten Etiketten über das physische Regal hinaus unterstützen. Die steigende Zahl spanischer Bio-Weinexporteure unterstützt ebenfalls den Außer-Haus-Handelskanal, da er das Sortiment für einzelhandelsgeführte Exportmärkte erweitert.

Die Gastronomie wird bis 2031 voraussichtlich mit einer CAGR von 9,97 % wachsen, was sie zum am schnellsten wachsenden Kanal im Markt für Bio-Wein macht. Premium-Gastgewerbebetriebe sind wichtig, da sie sowohl den Erstkontakt als auch die Preiserwartungen beeinflussen, insbesondere wenn Sommeliers und Restaurantbetreiber aktiv Herkunfts- und Anbaunachweise erläutern. In Großbritannien machen Premium-Gastronomiebetriebe 42 % des Weinvolumens und 49 % des Weinwerts aus, was zeigt, wie stark qualitätsorientierte Umgebungen die Ausgabenmuster prägen. Der Außer-Haus-Bio-Konsum in Italien stieg 2025 ebenfalls weiter an, was die Idee unterstützt, dass Restaurants zu einer bedeutenden Bildungs- und Verkostungsplattform für die Kategorie werden. Der Markt für Bio-Wein nutzt daher den Außer-Haus-Handel für Skalierung, ist aber zunehmend auf die Gastronomie angewiesen, um den Markenwert zu steigern und die Premium-Positionierung zu stärken.

Geografische Analyse

Europa hielt im Jahr 2025 einen Marktanteil von 75,62 % im Markt für Bio-Wein, was bestätigt, dass die Region das Zentrum der Produktion, Regulierung und des Konsums für den Markt für Bio-Wein bleibt. Diese Führungsposition beruht auf einer starken Überschneidung von Weinkultur, Vertrautheit der Verbraucher mit Bio-Produkten und der politischen Struktur, die den ökologischen Landbau unterstützt. Frankreich, Italien und Spanien kontrollierten gemeinsam den größten Teil der Bio-Weinbergsfläche der Europäischen Union, und Frankreich allein meldete mehr als 164.000 Hektar Bio-Weinberge in der breiteren regionalen Landschaft. Deutschland bleibt ebenfalls als Nachfragezentrum wichtig, wobei sein Bio-Markt im Jahr 2025 18,23 Milliarden EUR, entsprechend 19,9 Milliarden USD, erreichte[3]Quelle: Agence Bio, "Carnet Bio UE 2026," Agence Bio, agencebio.org. Der Markt für Bio-Wein in Europa wird auch durch den Regulierungsrahmen der Verordnung 2018/848 und die delegierte Aktualisierung von 2025 zu önologischen Praktiken unterstützt, die Standards in der gesamten Region sichtbar und konsistent hält.

Nordamerika bildet einen hochwertigen, aber selektiveren Teil des Marktes für Bio-Wein, wobei die Nachfrage auf Verbraucher konzentriert ist, die mit klarer Absicht kaufen und nicht durch gewohnheitsmäßigen Volumenkonsum. Die Vereinigten Staaten bleiben der Schlüsselmarkt in der Region, da Premium-Käufer Weinqualität zunehmend mit Anbaumethoden und Produkttransparenz verbinden. Gleichzeitig sind die Compliance-Anforderungen für Importeure unter verschärften Bio-Durchsetzungsregeln anspruchsvoller geworden, was die Betriebskosten erhöht und größere Distributoren mit besserer Verwaltungskapazität begünstigt. Kanada fügt dem regionalen Bild eine stabile Premium-Basis hinzu, während Mexiko in seiner Entwicklung kleiner und stärker urban geprägt bleibt. Der Markt für Bio-Wein in Nordamerika ist daher in Preisgestaltungsfragen attraktiv, aber aus Compliance- und Marktzugangsperspektive weniger unkompliziert.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen, was es zum am schnellsten wachsenden regionalen Segment im Markt für Bio-Wein macht. Australien ist ein wichtiger Treiber, da Gesundheits- und Wellnesspräferenzen bereits gut mit der Positionierung von Bio-Wein im Land übereinstimmen. China und Indien befinden sich noch in einem früheren Stadium der Akzeptanz, aber wohlhabende Verbraucher in beiden Ländern verbinden Bio-Zertifizierung zunehmend mit Premium-Status und wahrgenommener Produktqualität. Japan und Südkorea bieten strukturiertere Premium-Einzelhandelsumgebungen, die importierten zertifizierten Etiketten helfen können, Sichtbarkeit bei Verbrauchern aufzubauen, die Herkunft und Produktsicherheit schätzen. Südamerika bleibt auf der Angebotsseite des Marktes für Bio-Wein wichtig, da Chile und Argentinien bekannte Gutsproduzenten beherbergen, die die Exportnachfrage nach Europa und Nordamerika bedienen. Naher Osten und Afrika bieten engere, aber glaubwürdige Chancen, hauptsächlich durch Premium-Gastronomie und Reiseeinzelhandel in Märkten wie den Vereinigten Arabischen Emiraten und Südafrika.

Wettbewerbslandschaft

Der Markt für Bio-Wein ist mäßig konzentriert, mit einer kleinen Gruppe großer Weinunternehmen, die neben vielen gutsgeführten und zertifizierungsorientierten Produzenten tätig sind. Diese Struktur bedeutet, dass Größe bei Distribution und Markenreichweite wichtig ist, aber nicht vollständig über den Erfolg entscheidet, da Verbraucher im Markt für Bio-Wein auch stark auf Authentizität, Weinbergsgeschichte und Drittanbieterverifizierung reagieren. Concha y Toro, Treasury Wine Estates und andere multinationale Konzerne bringen Portfoliobreite mit, während spezialisierte Bio-Produzenten effektiver über Anbauidentität und Kategorieglaubwürdigkeit konkurrieren. Diese Mischung hält den Markt für Bio-Wein offener als viele konventionelle Getränkekategorien, obwohl große Konzerne weiterhin den Premium-Regalzugang und die internationale Platzierung prägen.

Die Zertifizierungstiefe wird zu einem der deutlichsten Differenzierungspunkte im Markt für Bio-Wein. Die Übernahme von Maison Mirabeau durch Concha y Toro im Februar 2026 ist ein starkes Beispiel, da sie in einem Schritt eine Premium-Provence-Rosémarke und regenerative Bio-Zertifizierungen hinzufügte. Bonterra's Pilotprojekt 2026 mit autonomen UV-C-Licht-Robotern in Kalifornien zeigt eine weitere Richtung, bei der Technologie eingesetzt wird, um einen ressourcenschonenden Weinbau zu unterstützen und die betriebliche Effizienz neben der Nachhaltigkeitskommunikation zu stärken. Neal Family Vineyards setzte im Januar 2026 ebenfalls neue Maßstäbe mit einer Napa Valley Einzellagen-Abfüllung, die die Demeter-Biodynamik-, CCOF-Bio- und Regenerative Organic Certified-Zertifizierung trägt, was die wachsende Bedeutung gestapelter Zertifizierungen im oberen Segment der Kategorie signalisiert. Diese Schritte zeigen, dass der Wettbewerb im Markt für Bio-Wein zunehmend über Anbaunachweise und Produktionsarchitektur stattfindet, nicht nur über Markenmarketing.

Verpackungs- und Portfoliostrategie prägen ebenfalls das Wettbewerbsverhalten im Markt für Bio-Wein. Vinca Wines schuf einen sichtbaren Differenzierungspunkt, indem das Unternehmen vollformatige recycelte Aluminiumverpackungen für seine biologische sizilianische Reihe ausweitete, was der Marke half, Bio-Beschaffung mit moderner Bequemlichkeit und einer Präsentation mit geringerem ökologischen Fußabdruck zu verbinden. Treasury Wine Estates kündigte im Juni 2026 die Transformation seines Ascent-Portfolios an und verengte den Markenfokus auf eine kleinere Gruppe von Prioritätsmarken, was in einigen Einzelhandelsbereichen mehr Raum für spezialisierte Bio-Akteure lassen könnte. Eine Studie aus dem Jahr 2024 in Environmental Research Communications ergab auch, dass viele biologisch produzierte Weine nicht immer mit einem Bio-Etikett verkauft werden, was zeigt, dass der kommerzielle Wert der Zertifizierung je nach Betriebsmerkmalen und Positionierungsstrategie variieren kann. Dieser Befund passt zur aktuellen Form des Marktes für Bio-Wein, in dem einige Marken die Zertifizierung sehr direkt bewerben und andere sie selektiver innerhalb einer breiteren Qualitätsbotschaft einsetzen. Das Wettbewerbsbild ist daher weder vollständig konsolidiert noch vollständig fragmentiert, da die Marktmacht im Markt für Bio-Wein zwischen Größe, Terroir, Zertifizierung und Kanalzugang aufgeteilt ist.

Marktführer in der Bio-Wein-Branche

-

Bronco Wine Company

-

Kendall-Jackson Winery

-

Emiliana Organic Vineyards

-

King Estate Winery

-

The Wine Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Mack & Schühle Italia erweiterte seine Grapur Bio-Weinreihe durch die Einführung eines neuen Schaumweins (Spumante Brut) und markierte damit das dritte Produktangebot der Marke. Der neue Schaumwein enthält 9,5 % Alkohol und entspricht damit der wachsenden Verbraucherpräferenz für alkoholarme und bewusste Trinkmöglichkeiten.

- April 2026: Robert Hall Winery, Teil von O'Neill Vintners & Distillers, führte zwei Regenerative Organic Certified (ROC) Weine ein – 2024 Cabernet Sauvignon und 2025 Sauvignon Blanc – exklusiv bei Whole Foods Market in den gesamten Vereinigten Staaten.

- September 2025: Tapi Wines, ein Boutique-Weingut aus Marlborough, Neuseeland, führte den 2025 Tapi Marlborough Sauvignon Blanc in Shenzhen ein und wurde damit der erste neuseeländische Wein, der sowohl die neuseeländische Bio-Zertifizierung (BioGro) als auch die offizielle chinesische Bio-Zertifizierung (COFCC) erhielt. Die Einführung wurde durch eine Partnerschaft mit dem in Shenzhen ansässigen Importeur MoWine ermöglicht und nutzt die gegenseitige Anerkennung von Bio-Produkten zwischen China und Neuseeland, die es berechtigten neuseeländischen Bio-Produkten ermöglicht, das offizielle chinesische Bio-Siegel zu tragen.

Berichtsumfang des globalen Marktes für Bio-Wein

| Roter Bio-Wein |

| Weißer Bio-Wein |

| Rosé Bio-Wein |

| Schaumwein als Bio-Wein |

| Flaschen |

| Dosen |

| Außer-Haus-Handel |

| Gastronomie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Roter Bio-Wein | |

| Weißer Bio-Wein | ||

| Rosé Bio-Wein | ||

| Schaumwein als Bio-Wein | ||

| Nach Verpackung | Flaschen | |

| Dosen | ||

| Nach Vertriebskanal | Außer-Haus-Handel | |

| Gastronomie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Bio-Wein bis 2031 erreichen?

Der Markt für Bio-Wein wird voraussichtlich bis 2031 einen Wert von 23,48 Milliarden USD erreichen, ausgehend von 14,26 Milliarden USD im Jahr 2026, mit einer CAGR von 8,4 % über den Zeitraum 2026 bis 2031.

Welcher Produkttyp führt den Umsatz bei Bio-Wein an?

Rotwein führte den Markt für Bio-Wein im Jahr 2025 mit einem Anteil von 62,31 % an, unterstützt durch etablierte Speisebegleitgewohnheiten und eine starke Präsenz in reifen Weinmärkten.

Welches Segment wächst am schnellsten bei Bio-Weinprodukten?

Schaumwein als Bio-Wein ist das am schnellsten wachsende Produktsegment mit einer prognostizierten CAGR von 10,56 % bis 2031, begünstigt durch anlassbezogenen Premium-Konsum und neue Möglichkeiten im Niedrig-Alkohol-Bereich.

Warum ist Europa in dieser Kategorie so wichtig?

Europa hielt im Jahr 2025 einen Anteil von 75,62 %, da es eine große Bio-Weinbergsfläche, eine ausgereifte Weinkultur, ein starkes Verbrauchervertrauen in Zertifizierungen und einen gut entwickelten Regulierungsrahmen vereint.

Seite zuletzt aktualisiert am: