Tamaño y Participación del Mercado de Vino Orgánico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vino Orgánico por Mordor Intelligence

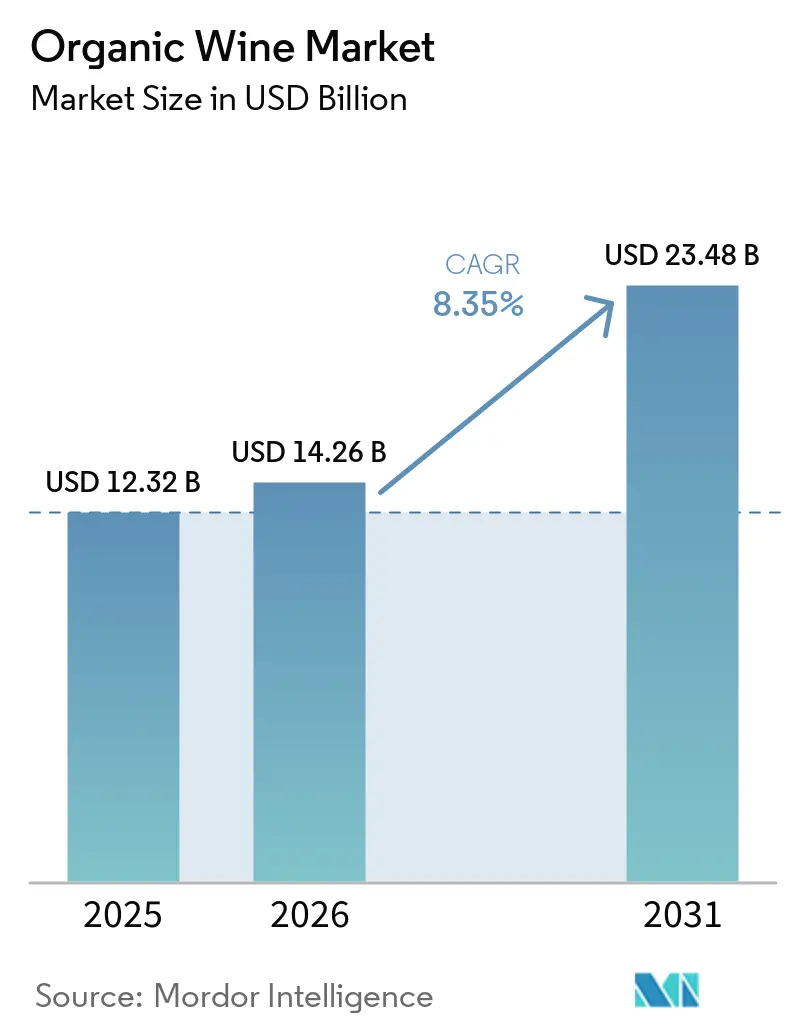

Se proyecta que el tamaño del mercado de vino orgánico se expanda de USD 12,32 mil millones en 2025 a USD 14,26 mil millones en 2026 y a USD 23,48 mil millones para 2031, registrando una CAGR del 8,4% entre 2026 y 2031. El mercado de vino orgánico se beneficia de una mayor demanda de bebidas alcohólicas con etiqueta limpia, especialmente entre adultos jóvenes que prestan mayor atención a los métodos de cultivo, la transparencia de los ingredientes y las declaraciones de sostenibilidad. La categoría también se beneficia de normas europeas más estrictas sobre prácticas enológicas orgánicas, que respaldan la integridad del producto y aumentan la confianza en las ofertas certificadas en los mercados de exportación. El comportamiento de compra premium está apoyando el crecimiento, ya que los consumidores compran menos botellas en algunos mercados, pero muestran mayor disposición a gastar en calidad, procedencia y certificación. Europa sigue siendo el centro estructural del mercado de vino orgánico porque combina escala de viñedos, cultura vinícola madura y estándares orgánicos establecidos, mientras que Asia-Pacífico está preparada para registrar la expansión regional más rápida hasta 2031. El principal punto de presión en el mercado de vino orgánico se sitúa en la oferta, ya que una menor actividad de conversión de viñedos y mayores costos de cumplimiento están restringiendo la disponibilidad de uva certificada incluso cuando la demanda del mercado final se mantiene firme.

Conclusiones Clave del Informe

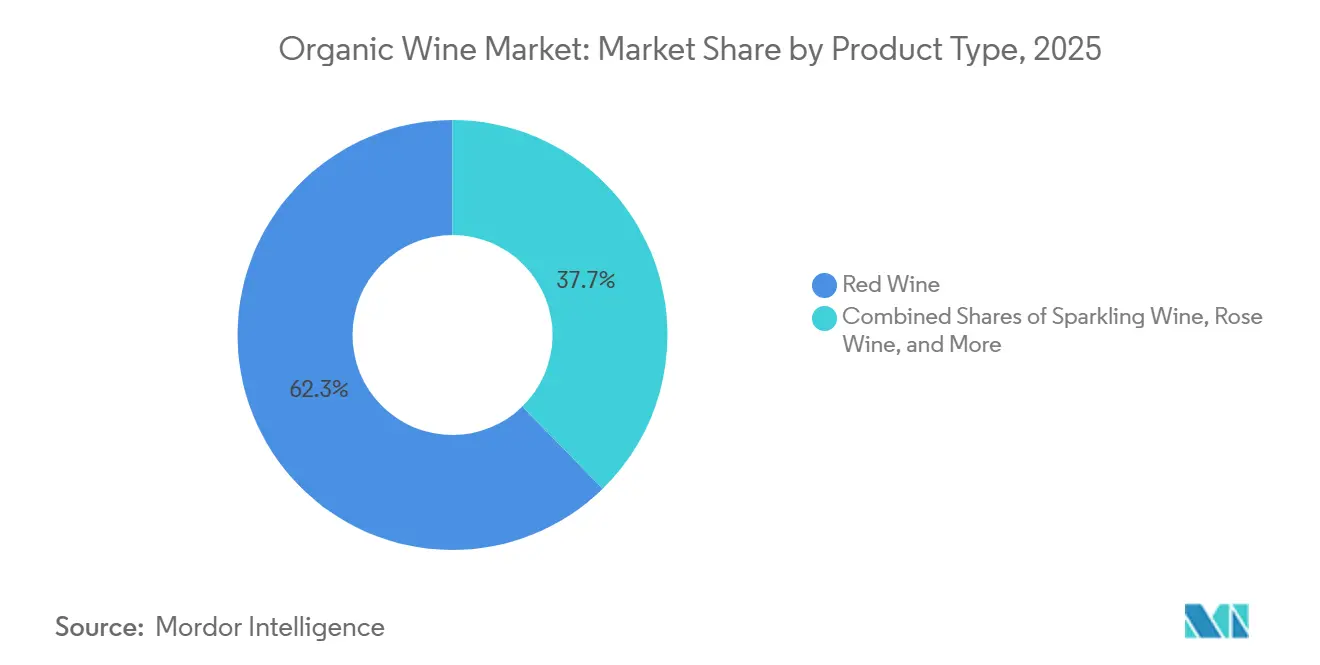

- Por tipo de producto, el Vino Tinto mantuvo el 62,31% de la participación en ingresos en 2025, mientras que el Vino Orgánico Espumoso tiene previsto expandirse a una CAGR del 10,56% hasta 2031.

- Por envase, las Botellas representaron una participación del 96,25% en 2025, mientras que las Latas registraron la CAGR proyectada más alta del 10,15% hasta 2031.

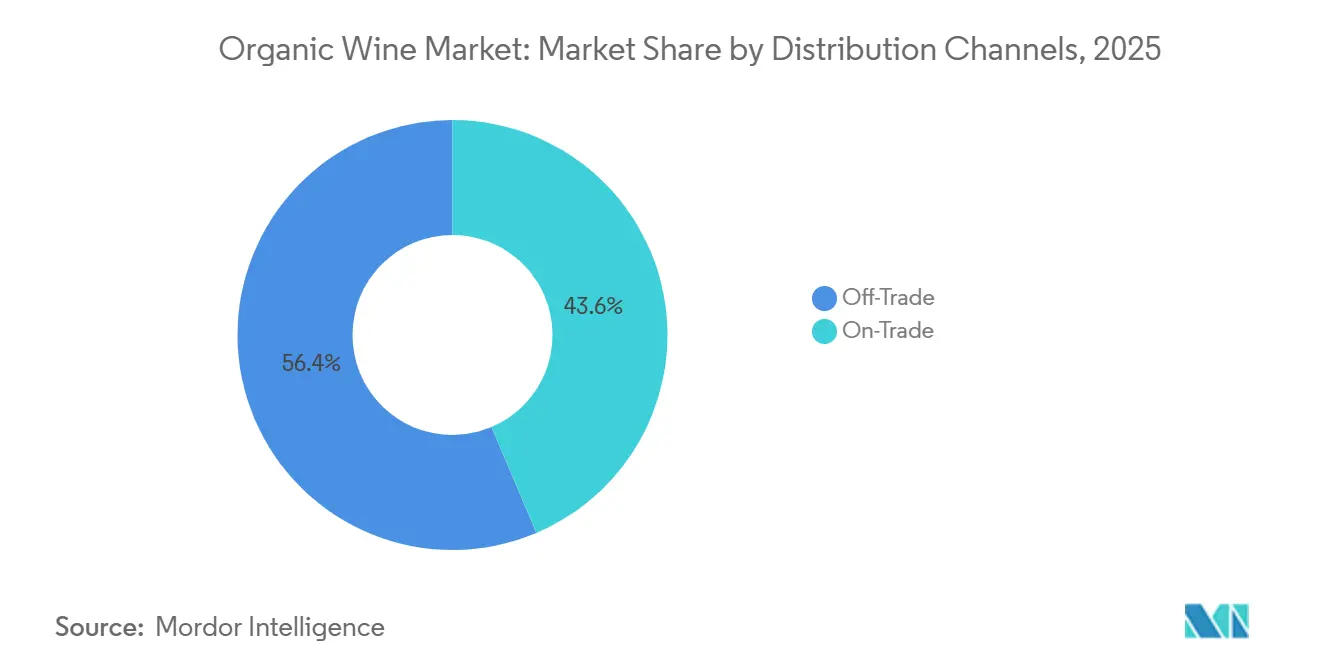

- Por canal de distribución, el canal Fuera del Local mantuvo una participación del 56,38% en 2025, mientras que el canal En el Local avanza a una CAGR del 9,97% hasta 2031.

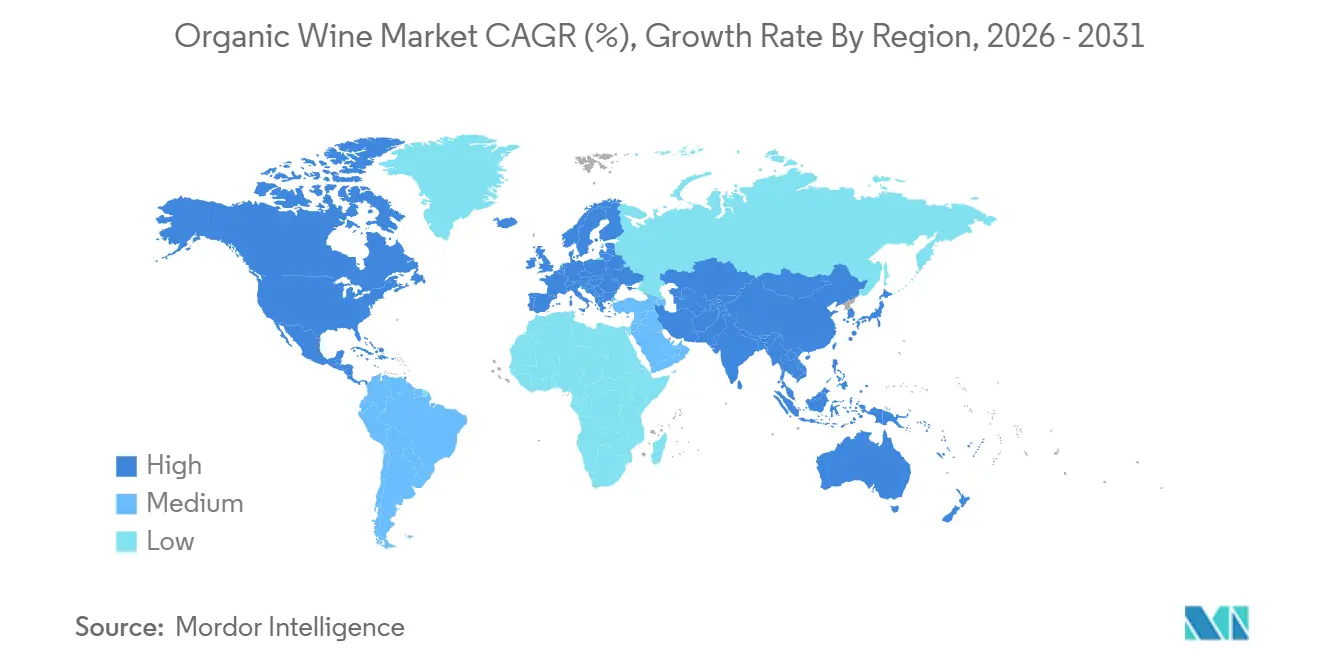

- Por geografía, Europa capturó una participación del 75,62% en 2025, mientras que Asia-Pacífico tiene previsto crecer a una CAGR del 10,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vino Orgánico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia del Consumidor por Productos Naturales y de Etiqueta Limpia | +2.3% | Global, más fuerte en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Creciente Conciencia sobre la Sostenibilidad Ambiental | +1.2% | Europa, especialmente Francia, Alemania y Escandinavia, y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de Consumidores Millennials y de la Generación Z con Conciencia Ecológica | +1.8% | Global, liderado por América del Norte, Europa Occidental y Australia | Corto plazo (≤ 2 años) |

| Creciente Conciencia Sanitaria entre los Consumidores | +1.0% | Global | Mediano plazo (2-4 años) |

| Tendencia de Premiumización en la Industria Vitivinícola | +1.4% | Europa y América del Norte, con expansión hacia los mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente por parte de Restaurantes y el Sector de la Hospitalidad | +0.9% | Europa, mercados principales de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Productos Naturales y de Etiqueta Limpia

El mercado de vino orgánico está yendo más allá de una simple declaración de sostenibilidad y se está vinculando más estrechamente a la confianza en cómo se cultiva y procesa el vino. Un estudio del Consejo del Mercado del Vino de 2025 encontró que los consumidores estaban dispuestos a pagar una prima por el vino producido de manera sostenible y una prima aún mayor por las variantes orgánicas certificadas, manteniéndose esta disposición firme en los hogares de mayores ingresos[1]Fuente: Consejo del Mercado del Vino, "Por qué los consumidores realmente compran vinos ecológicos, un nuevo estudio del CMV revela perspectivas sorprendentes," Wine Industry Advisor, wineindustryadvisor.com. Esto importa porque el mercado de vino orgánico depende de la credibilidad, y los compradores responden cada vez más a señales de producción específicas en lugar de un lenguaje ambiental amplio. Los minoristas están respondiendo dando más espacio visible en los estantes a las etiquetas orgánicas y biodinámicas en entornos de supermercados convencionales, lo que facilita la prueba y hace más probable la recompra. Los productores que explican las prácticas agrícolas, la gestión de sulfitos y los detalles de certificación están construyendo una posición premium más sólida que aquellos que dependen únicamente de una marca genérica. El resultado es que el mercado de vino orgánico está viendo cómo la demanda se moldea menos por la novedad y más por la transparencia documentada del proceso.

Crecimiento de Consumidores Millennials y de la Generación Z con Conciencia Ecológica

El mercado de vino orgánico también está siendo reformado por bebedores más jóvenes que conectan la elección del vino con la salud, el impacto ambiental y la producción trazable. En Millésime Bio 2026, los compradores menores de 35 años destacaron por preferir vinos certificados y claramente explicados incluso cuando su consumo total de alcohol disminuyó, lo que muestra un cambio en cómo se juzga el valor en la categoría. Este grupo de consumidores es menos leal a las marcas establecidas y más dispuesto a cambiar cuando otra marca ofrece una prueba de abastecimiento más sólida o una certificación más profunda. Ese comportamiento da a las marcas más pequeñas lideradas por fincas una ruta más justa hacia el mercado de vino orgánico que en el vino convencional, donde la escala y la distribución a menudo dominan las decisiones de compra. También explica por qué los formatos más nuevos están ganando atención, ya que los consumidores más jóvenes están descubriendo el vino orgánico en ocasiones de consumo más informales y móviles. El mercado de vino orgánico se está expandiendo, por tanto, a través de una combinación de compras guiadas por valores y cambios en dónde y cómo los consumidores más jóvenes acceden a la categoría.

Tendencia de Premiumización en la Industria Vitivinícola

El mercado de vino orgánico se está beneficiando de la premiumización porque la certificación actúa cada vez más como una señal de cuidado, autenticidad y distinción del producto. Concha y Toro informó que los vinos de gama premium y superior representaron el 57,4% de las ventas totales de vino en 2025, y su adquisición de Maison Mirabeau añadió una marca premium de Provenza con credenciales orgánicas regenerativas a su cartera. Ese acuerdo muestra cómo los grupos más grandes están utilizando activos orgánicos y regenerativos para mejorar la combinación de marcas y aumentar el poder de fijación de precios, en lugar de tratar la certificación como una etiqueta secundaria. Esto crea un entorno más competitivo para los pequeños productores, pero también amplía la banda de precios aceptada para el vino certificado de finca. En el mercado de vino orgánico, la premiumización no solo está elevando los precios de venta promedio, sino que también está cambiando el tipo de activos que los compradores valoran en las adquisiciones. La calidad del viñedo, la fortaleza de la denominación de origen y la profundidad de la certificación se están combinando ahora de manera más directa en la estrategia de cartera.

Adopción Creciente por parte de Restaurantes y el Sector de la Hospitalidad

El mercado de vino orgánico está ganando un canal de crecimiento útil a través de restaurantes, bares y establecimientos de hospitalidad premium donde la prueba ocurre de forma natural en el punto de servicio. El mercado de alimentos orgánicos de Italia alcanzó EUR 6,9 mil millones (USD 7,5 mil millones) en 2025, y el consumo fuera del hogar representó el 20% del gasto orgánico total. La misma fuente informó que el 85% de los operadores de restaurantes italianos ofrecían vinos orgánicos, lo que significa que el canal en el local ya es una ruta real hacia la exposición del consumidor en lugar de una posibilidad futura. Los establecimientos premium en Gran Bretaña también son importantes porque representan el 42% del volumen de vino en el canal en el local y el 49% del valor del vino en el canal en el local, lo que apoya una mejor realización de precios para las ofertas centradas en la calidad. Para el mercado de vino orgánico, los listados en restaurantes hacen más que añadir volumen de ventas: también moldean la credibilidad de la marca y la educación del consumidor. Esto convierte a la hospitalidad en un canal de creación de valor incluso cuando el canal fuera del local sigue siendo mayor en volumen absoluto.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores Costos de Producción | -1.1% | Global, más agudo en Francia y Alemania | Corto plazo (≤ 2 años) |

| Requisitos de Certificación Complejos y Costosos | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Disponibilidad de Bebidas Orgánicas Alternativas | -0.5% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Viñedos Orgánicos y Materias Primas | -0.9% | Francia, Burdeos, Borgoña y Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos de Producción

El mercado de vino orgánico enfrenta un verdadero desafío de costos porque la viticultura orgánica requiere más mano de obra y está más expuesta a la presión sobre los rendimientos durante temporadas difíciles. Un ensayo de campo a largo plazo de 2025 publicado en Agronomy for Sustainable Development encontró que los rendimientos de la viticultura orgánica promediaron un 18% por debajo de los sistemas convencionales durante el período de observación, con la brecha ampliándose en años de clima adverso. Un estudio de Sonoma de 2026 también mostró que los sistemas orgánicos regenerativos solo mejoraban el valor a largo plazo cuando los rendimientos se mantenían estables, mientras que una pérdida de rendimiento del 20% llevaba la economía al déficit. Esa economía explica por qué algunos productores dudan en convertir o ampliar la superficie certificada, incluso cuando la demanda de la botella final mejora. En el mercado de vino orgánico, los productores con una sólida reputación de marca pueden trasladar algunos de estos costos, pero los operadores más pequeños a menudo no pueden. Eso crea una resiliencia desigual en toda la base de suministro y mantiene a la categoría más expuesta a la presión sobre los márgenes de lo que las tendencias de demanda por sí solas sugieren.

Disponibilidad Limitada de Viñedos Orgánicos y Materias Primas

El mercado de vino orgánico también depende de un grupo reducido de viñedos certificados en las regiones que tienen las credenciales de calidad y exportación más sólidas. Francia entró en 2024 con la producción orgánica ya importante en todo el panorama vitivinícola, sin embargo, el ritmo de nuevas conversiones se debilitó y luego se volvió más restrictivo a medida que aumentaron la presión climática y los costos de producción. En Europa, las fincas certificadas existentes obtienen, por tanto, apoyo en los precios cuando la demanda sigue aumentando, pero la nueva oferta no mantiene el ritmo. La disponibilidad limitada de materias primas también importa para los productores de marca que desean volúmenes seguros en varias cosechas, porque necesitan acceso confiable a fruta certificada, no solo una cosecha favorable. El período de transición de 3 años para la certificación orgánica ralentiza aún más la entrada de nuevos productores porque los gastos aumentan antes de que la botella pueda capturar una prima orgánica. Para el mercado de vino orgánico, esto crea un cuello de botella estructural a nivel del viñedo que es más difícil de resolver rápidamente que una brecha normal de distribución minorista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Vino Tinto Mantiene la Base Mientras el Espumoso Construye el Mayor Impulso Futuro

El Vino Tinto mantuvo el 62,31% de la participación del mercado de vino orgánico en 2025, lo que refleja su profundo vínculo con las ocasiones gastronómicas, la familiaridad establecida del consumidor y el sólido posicionamiento en Europa y América del Norte. El mercado de vino orgánico sigue apoyándose en el vino tinto como el segmento que ancla el volumen, la estabilidad de precios y el reconocimiento de marca en los canales minoristas maduros. El Vino Orgánico Blanco se mantuvo como la siguiente categoría más grande en el borrador, y su mejora en el rendimiento minorista en Francia apunta a un cambio más amplio hacia estilos de bebida más ligeros y ocasiones de maridaje gastronómico más flexibles. El Vino Orgánico Rosado también está fortaleciendo su posición a medida que las credenciales premium de Provenza y regenerativas atraen a consumidores que buscan una propuesta premium más contemporánea.

Se proyecta que el tamaño del mercado de vino orgánico espumoso se expanda a una CAGR del 10,56% entre 2026 y 2031, convirtiéndolo en el tipo de producto de más rápido crecimiento en el mercado de vino orgánico. Este crecimiento está vinculado al consumo orientado a ocasiones, donde los consumidores pueden beber con menos frecuencia pero eligen mejores botellas cuando compran. La categoría también se beneficia de un perfil de consumidor más joven, ya que los bebedores menores de 35 años están más abiertos a ocasiones premium de celebración y bajo volumen que los compradores de mayor edad. El cambio normativo de la Unión Europea de febrero de 2025 que permite la desalcoholización del vino con certificación orgánica ofrece a los productores de espumosos una ruta más clara hacia la innovación en bajo contenido de alcohol y amplía el público objetivo[2]Fuente: Comisión Europea, "Reglamento Delegado (UE) 2025/405 de la Comisión, de 13 de diciembre de 2024, que modifica el Reglamento (UE) 2018/848 en lo que respecta a las prácticas enológicas," EUR-Lex, eur-lex.europa.eu. En términos prácticos, es probable que el mercado de vino orgánico mantenga el vino tinto como su base de ingresos mientras el espumoso se convierte en una fuente más importante de nueva demanda premium.

Por Envase: Las Botellas Siguen Dominando Mientras las Latas Mejoran su Relevancia a través de la Conveniencia y la Sostenibilidad

Las Botellas representaron el 96,25% del tamaño del mercado de vino orgánico en 2025, lo que muestra cuán firmemente el vidrio sigue definiendo las señales de calidad en la venta minorista de vino, los regalos, el almacenamiento y el servicio en restaurantes. El mercado de vino orgánico sigue dependiendo de las botellas porque la imagen premium del vino orgánico sigue estrechamente ligada a la presentación convencional en botella tanto en los canales maduros como en los emergentes. El vidrio también se ajusta a las expectativas de los coleccionistas, los compradores de hostelería y los consumidores que asocian los formatos más pesados con la seriedad y la calidad. Esto da al envase en botella una sólida posición en los segmentos de precios más altos, incluso cuando las declaraciones de sostenibilidad se vuelven más centrales en la comunicación de la categoría.

Se prevé que las Latas crezcan a una CAGR del 10,15% hasta 2031, lo que las convierte en el formato de envase de más rápida expansión en el mercado de vino orgánico. Su atractivo es mayor entre los consumidores más jóvenes que buscan portabilidad, consumo informal y menor desperdicio de envases en un producto que aún señala calidad y procedencia. Vinca Wines apoyó esa tendencia en marzo de 2025 cuando lanzó la primera botella de vino de aluminio reciclado al 100% posconsumo de tamaño completo del Reino Unido para su gama orgánica siciliana, con distribución inicial en más de 300 tiendas Tesco. La misma empresa amplió el formato a otro SKU en octubre de 2025, lo que demuestra que el envase alternativo está pasando de ser una novedad puntual a convertirse en una opción de cartera repetible. El mercado de vino orgánico está, por tanto, manteniendo las convenciones premium lideradas por botellas en el extremo superior mientras amplía de manera constante el espacio para formatos de conveniencia sostenibles.

Por Canal de Distribución: El Canal Fuera del Local Proporciona Escala Mientras el Canal En el Local Moldea la Percepción y el Valor Premium

El canal Fuera del Local mantuvo una participación del 56,38% en 2025, lo que lo convirtió en la ruta al mercado más grande para el mercado de vino orgánico a través de los canales de supermercados, comercio especializado y comercio electrónico. Este canal se beneficia de una mayor visibilidad del producto, un mejor acceso repetido para los compradores domésticos y la constante expansión de las secciones orgánicas en las tiendas convencionales. En Italia, las ventas de productos orgánicos a través del comercio electrónico crecieron un 5,9% en 2025, lo que muestra cómo los pedidos digitales están apoyando un acceso más amplio a las etiquetas certificadas más allá del estante físico. El creciente número de exportadores de vino orgánico de España también apoya el canal fuera del local porque amplía el surtido para los mercados de exportación liderados por el comercio minorista.

Se proyecta que el canal En el Local crezca a una CAGR del 9,97% hasta 2031, lo que lo convierte en el canal de más rápido movimiento en el mercado de vino orgánico. Los establecimientos de hospitalidad premium importan porque influyen tanto en la prueba como en las expectativas de precios, especialmente cuando los sommeliers y los operadores de restaurantes explican activamente las credenciales de abastecimiento y cultivo. En Gran Bretaña, los establecimientos de hostelería premium representan el 42% del volumen de vino y el 49% del valor del vino, lo que muestra cuán fuertemente los entornos orientados a la calidad moldean los patrones de gasto. El consumo orgánico fuera del hogar en Italia también continuó aumentando en 2025, lo que apoya la idea de que los restaurantes se están convirtiendo en una plataforma significativa de educación y muestreo para la categoría. El mercado de vino orgánico utiliza, por tanto, el canal fuera del local para la escala, pero depende cada vez más del canal en el local para elevar el valor de la marca y reforzar el posicionamiento premium.

Análisis Geográfico

Europa mantuvo el 75,62% de la participación del mercado de vino orgánico en 2025, lo que confirma que la región sigue siendo el centro de producción, regulación y consumo del mercado de vino orgánico. Este liderazgo se basa en una fuerte superposición entre la cultura vitivinícola, la familiaridad del consumidor con los productos orgánicos y la estructura política que apoya la agricultura orgánica. Francia, Italia y España controlaron colectivamente la mayor parte de la base de viñedos orgánicos de la Unión Europea, y Francia por sí sola reportó más de 164.000 hectáreas de viñedos orgánicos en el panorama regional más amplio. Alemania también sigue siendo importante como centro de demanda, con su mercado orgánico alcanzando EUR 18,23 mil millones, equivalente a USD 19,9 mil millones, en 2025[3]Fuente: Agence Bio, "Carnet Bio UE 2026," Agence Bio, agencebio.org. El mercado de vino orgánico en Europa también se ve favorecido por el marco regulatorio del Reglamento 2018/848 y la actualización delegada de 2025 sobre prácticas enológicas, que mantiene los estándares visibles y coherentes en toda la región.

América del Norte forma una parte de alto valor pero más selectiva del mercado de vino orgánico, con una demanda centrada en consumidores que compran con una intención clara en lugar de a través de un consumo habitual de volumen. Estados Unidos sigue siendo el mercado clave de la región porque los compradores premium conectan cada vez más la calidad del vino con la práctica agrícola y la transparencia del producto. Al mismo tiempo, los requisitos de cumplimiento se han vuelto más exigentes para los importadores bajo normas de aplicación orgánica reforzadas, lo que eleva los costos operativos y favorece a los distribuidores más grandes con mayor capacidad administrativa. Canadá añade una base premium estable al panorama regional, mientras que México sigue siendo más pequeño y de desarrollo más urbano en su trayectoria. El mercado de vino orgánico en América del Norte es, por tanto, atractivo en términos de precios, pero es menos sencillo desde una perspectiva de cumplimiento y ruta al mercado.

Se prevé que Asia-Pacífico crezca a una CAGR del 10,25% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de vino orgánico. Australia es un impulsor importante porque las preferencias de salud y bienestar ya se alinean bien con el posicionamiento del vino orgánico en el país. China e India aún se encuentran en una etapa más temprana de la curva de adopción, pero los consumidores adinerados de ambos países conectan cada vez más la certificación orgánica con el estatus premium y la calidad percibida del producto. Japón y Corea del Sur ofrecen entornos de venta minorista premium más estructurados, lo que puede ayudar a las etiquetas certificadas importadas a ganar visibilidad entre los consumidores que valoran la procedencia y la garantía del producto. América del Sur sigue siendo importante en el lado de la oferta del mercado de vino orgánico porque Chile y Argentina albergan productores de finca bien conocidos que atienden la demanda de exportación hacia Europa y América del Norte. Oriente Medio y África presentan oportunidades más limitadas pero creíbles, principalmente a través de la hospitalidad premium y el comercio minorista de viajes en mercados como los Emiratos Árabes Unidos y Sudáfrica.

Panorama Competitivo

El mercado de vino orgánico está moderadamente concentrado, con un pequeño grupo de grandes empresas vitivinícolas que operan junto a muchos productores liderados por fincas y centrados en la certificación. Esa estructura significa que la escala importa en la distribución y el alcance de la marca, pero no decide completamente el éxito porque los consumidores en el mercado de vino orgánico también responden fuertemente a la autenticidad, la historia del viñedo y la verificación por terceros. Concha y Toro, Treasury Wine Estates y otros grupos multinacionales aportan amplitud de cartera, mientras que los productores orgánicos especializados compiten de manera más efectiva en identidad agrícola y credibilidad en la categoría. Esta combinación mantiene el mercado de vino orgánico más abierto que muchas categorías de bebidas convencionales, aunque los grandes grupos siguen moldeando el acceso a los estantes premium y la colocación internacional.

La profundidad de la certificación se está convirtiendo en uno de los puntos de diferenciación más claros en el mercado de vino orgánico. La adquisición de Maison Mirabeau por parte de Concha y Toro en febrero de 2026 es un ejemplo sólido porque añadió una marca premium de rosado de Provenza y credenciales orgánicas regenerativas en un solo movimiento. El piloto de Bonterra en 2026 con robots autónomos de luz UV-C en California muestra otra dirección, donde la tecnología se está utilizando para apoyar la viticultura de bajo insumo y fortalecer la eficiencia operativa junto con la comunicación de sostenibilidad. Neal Family Vineyards también elevó el listón en enero de 2026 con un lanzamiento de viñedo único en el Valle de Napa con certificación Demeter Biodinámica, CCOF Orgánica y Regenerative Organic Certified, lo que señala la creciente importancia de las credenciales apiladas en el extremo superior de la categoría. Estos movimientos muestran que la competencia en el mercado de vino orgánico se está desarrollando cada vez más a través de la prueba agrícola y la arquitectura de producción, no solo del marketing de marca.

El envase y la estrategia de cartera también están moldeando el comportamiento competitivo en el mercado de vino orgánico. Vinca Wines construyó un punto de diferenciación visible al expandir el envase de aluminio reciclado de tamaño completo en toda su gama orgánica siciliana, lo que ayudó a la marca a vincular el abastecimiento orgánico con la conveniencia moderna y una presentación de menor huella ambiental. Treasury Wine Estates anunció la transformación de su cartera Ascent en junio de 2026, reduciendo el enfoque de la marca hacia un conjunto más pequeño de etiquetas prioritarias, lo que podría dejar más espacio para los actores orgánicos especializados en algunos espacios minoristas. Un estudio de 2024 en Environmental Research Communications también encontró que muchos vinos producidos orgánicamente no siempre se venden con una etiqueta orgánica, lo que muestra que el valor comercial de la certificación puede diferir según las características de la finca y la estrategia de posicionamiento. Ese hallazgo encaja con la forma actual del mercado de vino orgánico, donde algunas marcas publicitan la certificación de manera muy directa y otras la utilizan de manera más selectiva dentro de un mensaje de calidad más amplio. El panorama competitivo no está, por tanto, ni completamente consolidado ni completamente fragmentado, porque el poder de mercado en el mercado de vino orgánico está dividido entre la escala, el terruño, la certificación y el acceso al canal.

Líderes de la Industria del Vino Orgánico

Bronco Wine Company

Kendall-Jackson Winery

Emiliana Organic Vineyards

King Estate Winery

The Wine Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Mack & Schühle Italia amplió su gama de vino orgánico Grapur lanzando un nuevo brut espumoso (spumante), marcando la tercera oferta de producto de la marca. El nuevo vino espumoso contiene un 9,5% de alcohol, alineándose con la creciente preferencia del consumidor por opciones de menor contenido alcohólico y consumo consciente.

- Abril de 2026: Robert Hall Winery, parte de O'Neill Vintners & Distillers, introdujo dos vinos con Certificación Orgánica Regenerativa (ROC), Cabernet Sauvignon 2024 y Sauvignon Blanc 2025, exclusivamente en Whole Foods Market en todo Estados Unidos.

- Septiembre de 2025: Tapi Wines, una bodega boutique de Marlborough, Nueva Zelanda, lanzó el Tapi Marlborough Sauvignon Blanc 2025 en Shenzhen, convirtiéndose en el primer vino neozelandés en recibir tanto la certificación orgánica de Nueva Zelanda (BioGro) como la certificación orgánica oficial china (COFCC). El lanzamiento fue facilitado a través de una asociación con el importador MoWine con sede en Shenzhen y aprovecha el Acuerdo de Reconocimiento Mutuo de Productos Orgánicos entre China y Nueva Zelanda, que permite a los productos orgánicos neozelandeses elegibles llevar el sello orgánico oficial de China.

Alcance del Informe Global del Mercado de Vino Orgánico

| Vino Orgánico Tinto |

| Vino Orgánico Blanco |

| Vino Orgánico Rosado |

| Vino Orgánico Espumoso |

| Botellas |

| Latas |

| Fuera del Local |

| En el Local |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Vino Orgánico Tinto | |

| Vino Orgánico Blanco | ||

| Vino Orgánico Rosado | ||

| Vino Orgánico Espumoso | ||

| Por Envase | Botellas | |

| Latas | ||

| Por Canal de Distribución | Fuera del Local | |

| En el Local | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vino orgánico para 2031?

Se prevé que el mercado de vino orgánico alcance USD 23,48 mil millones para 2031, aumentando desde USD 14,26 mil millones en 2026 a una CAGR del 8,4% entre 2026 y 2031.

¿Qué tipo de producto lidera las ventas en el vino orgánico?

El Vino Tinto lideró el mercado de vino orgánico en 2025 con una participación del 62,31%, respaldado por hábitos establecidos de maridaje gastronómico y una fuerte presencia en los mercados vitivinícolas maduros.

¿Qué segmento está creciendo más rápido en los productos de vino orgánico?

El Vino Orgánico Espumoso es el segmento de producto de más rápido crecimiento, con una CAGR prevista del 10,56% hasta 2031, impulsado por el consumo premium orientado a ocasiones y nuevas oportunidades de bajo contenido de alcohol.

¿Por qué Europa es tan importante en esta categoría?

Europa mantuvo una participación del 75,62% en 2025 porque combina una gran superficie de viñedos orgánicos, una cultura vitivinícola madura, una sólida confianza del consumidor en la certificación y un marco regulatorio bien desarrollado.

Última actualización de la página el: