Asien-Pazifik-Weinmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

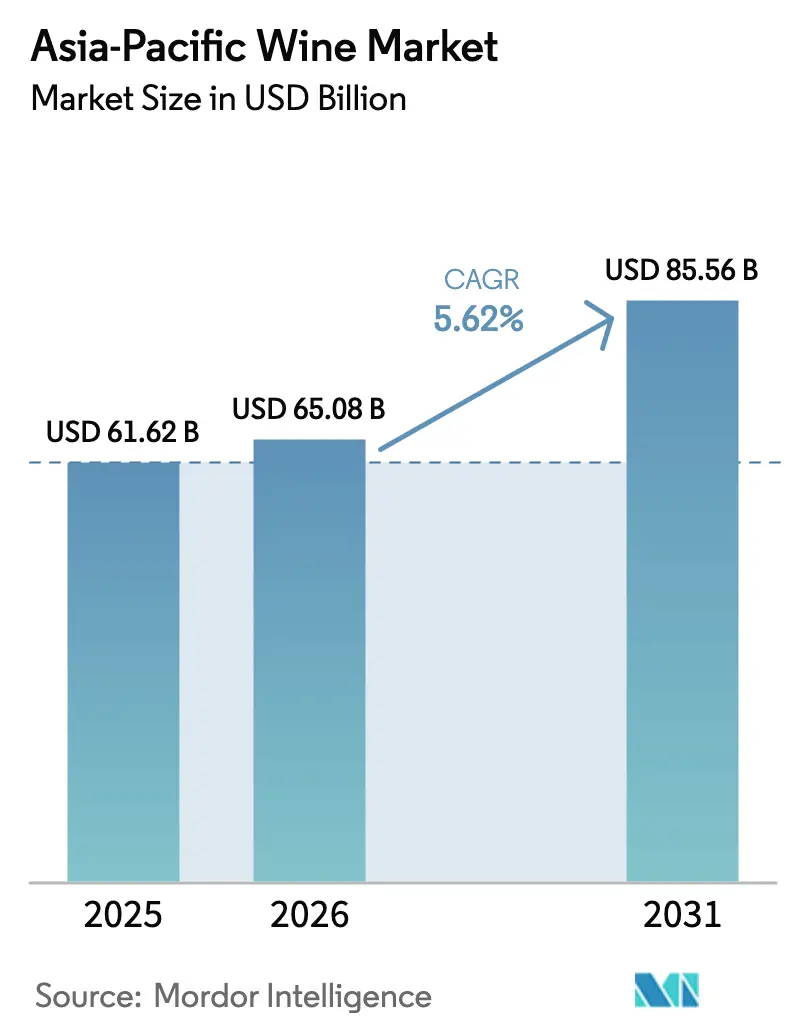

| Marktgröße im Basisjahr (2025) | 61.62 Milliarden US-Dollar |

| Marktgröße (2026) | 65.08 Milliarden US-Dollar |

| Marktgröße (2031) | 85.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Weinmarktanalyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Weinmarkts wurde im Jahr 2025 auf 61,62 Milliarden USD geschätzt und es wird erwartet, dass er von 65,08 Milliarden USD im Jahr 2026 auf 85,56 Milliarden USD bis 2031 anwächst, mit einer CAGR von 5,62 % während des Prognosezeitraums (2026–2031). Stetige Volumenzuwächse und eine ausgeprägte Verschiebung hin zu Premium-Angeboten werden durch belastbare Haushaltseinkommen, Zollliberalisierungen in China und Thailand sowie einen starken Anstieg des Omnichannel-Einzelhandels untermauert. Jüngere städtische Verbraucher, die Authentizität, alkoholärmere Alternativen und klimafreundliche Produktion priorisieren, lenken Trends zugunsten von Produzenten, die Terroir-Storytelling effektiv mit ESG-Nachweisen verbinden können. Das Schaumwein-Teilsegment, gestützt durch eine Feierlichkeitskultur und erhöhte Sichtbarkeit in sozialen Medien, schafft es, den Volumendruck bei Stilwein-Anlässen auszugleichen. Obwohl Herausforderungen bestehen – von der Konkurrenz durch aromatisierte RTDs und Bedenken hinsichtlich Fälschungen bis hin zur Komplexität uneinheitlicher Steuerregelungen –, gibt es vielversprechende Lösungsansätze. Technologiegestützte Rückverfolgbarkeit und klimaadaptiver Weinbau erweisen sich als glaubwürdige Wege zur Bewältigung dieser strukturellen Herausforderungen.

Wichtigste Erkenntnisse des Berichts

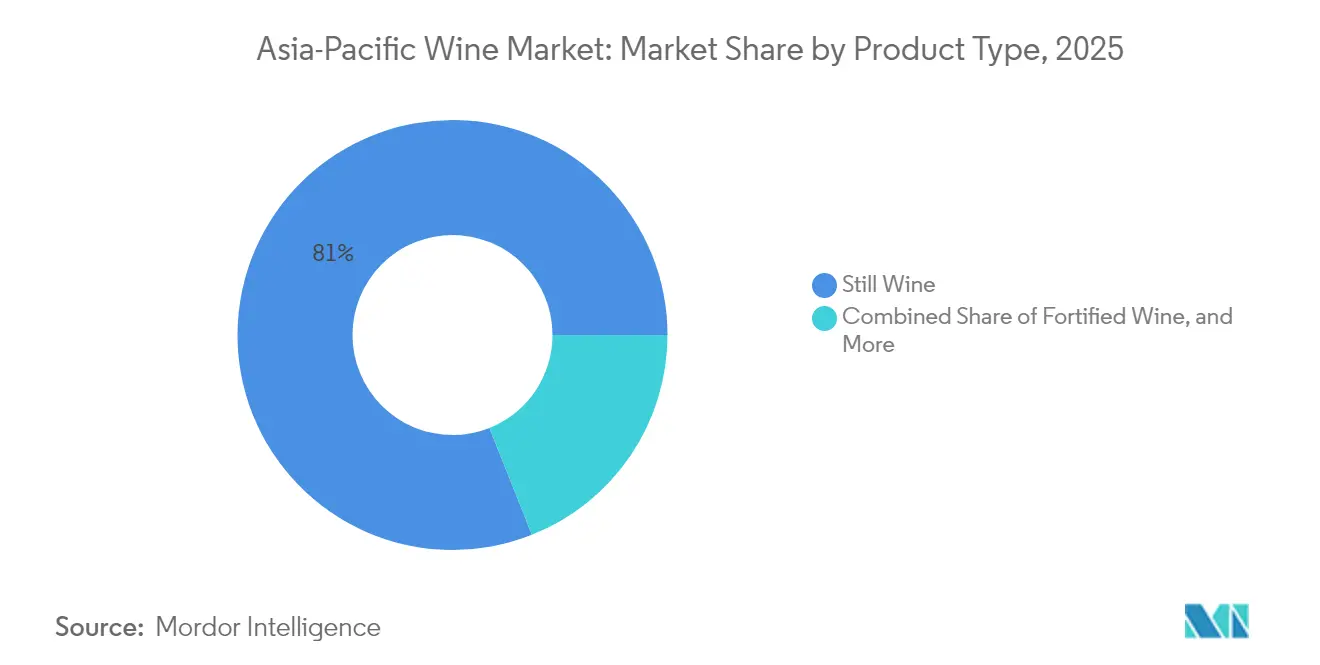

- Nach Produkttyp führte Stillwein im Jahr 2025 mit einem Marktanteil von 81,02 % am Asien-Pazifik-Weinmarkt; Schaumwein wird voraussichtlich bis 2031 eine CAGR von 6,21 % aufweisen.

- Nach Farbe entfiel Rotwein im Jahr 2025 auf 67,65 % der Asien-Pazifik-Weinmarktgröße, während Roséwein bis 2031 mit einer CAGR von 7,55 % zulegt.

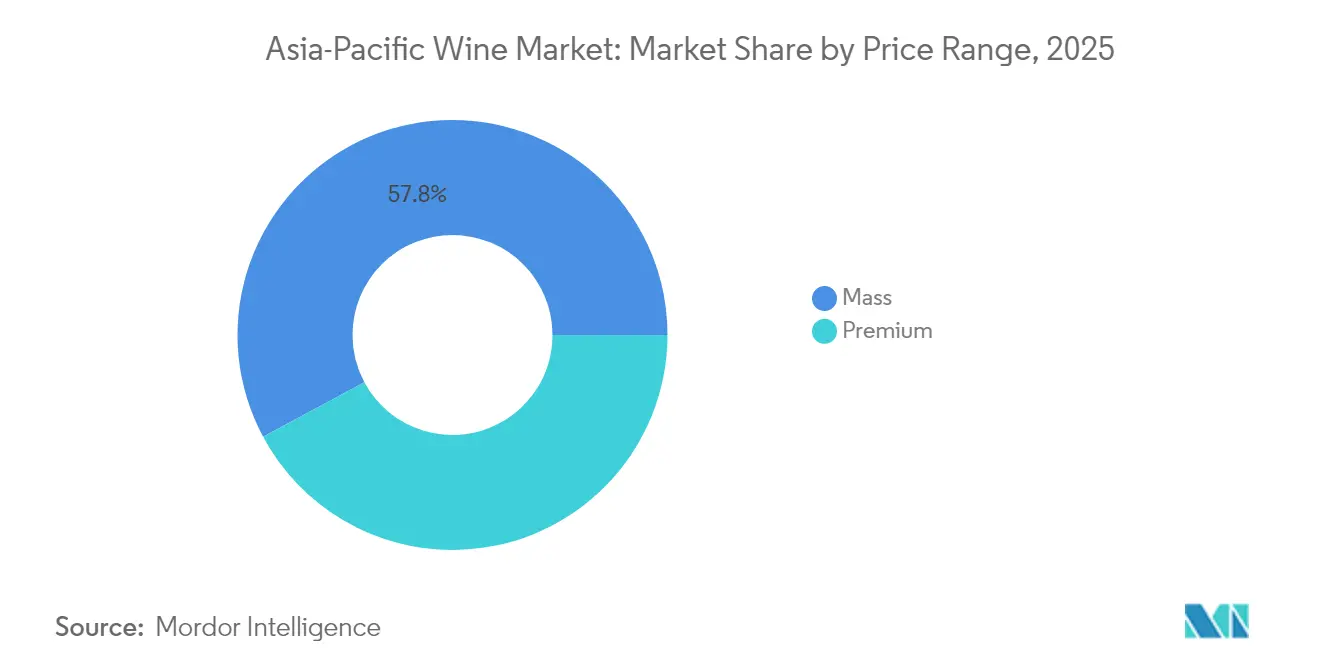

- Nach Preisklasse hielten Massenmarktmarken im Jahr 2025 einen Umsatzanteil von 57,84 %; das Premium-Segment steigt bis 2031 mit einer CAGR von 6,93 %.

- Nach Endnutzer repräsentierten Männer im Jahr 2025 66,74 % des Konsums, während Frauen die höchste projizierte CAGR von 6,48 % bis 2031 aufwiesen.

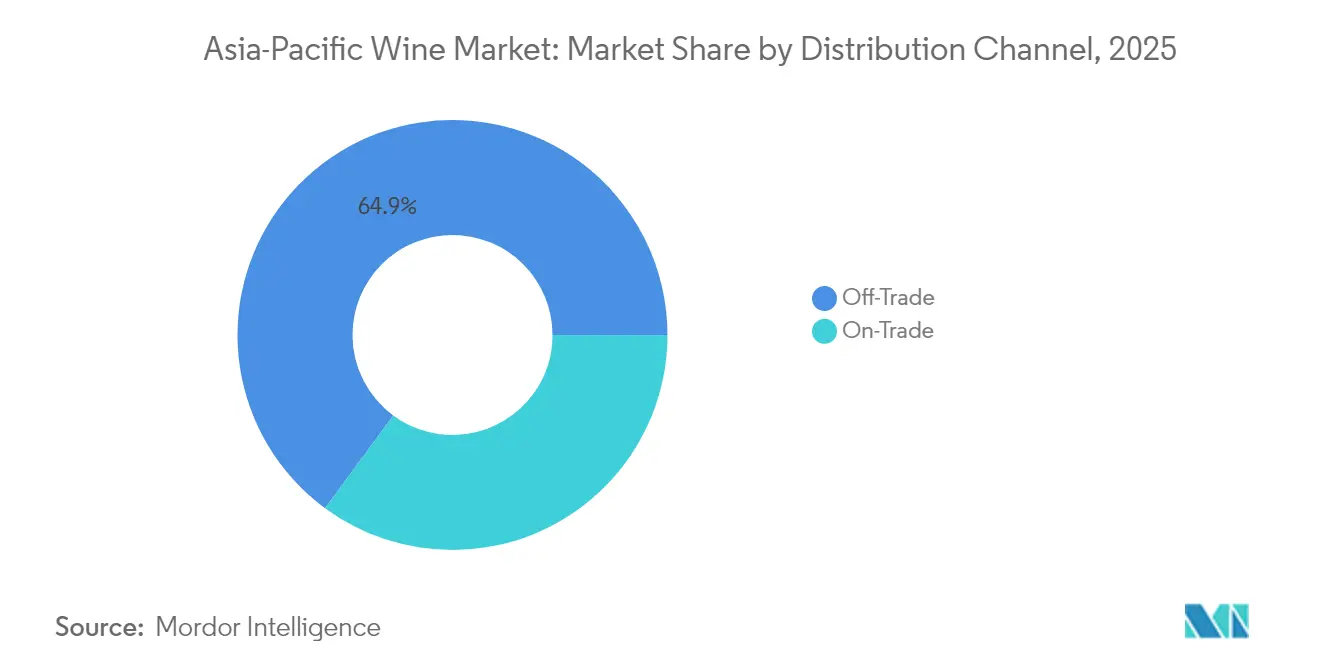

- Nach Vertriebskanal erzielten Off-Trade-Outlets im Jahr 2025 einen Umsatzanteil von 64,90 % und werden voraussichtlich mit einer CAGR von 6,60 % wachsen, gestützt durch die Integration des E-Commerce.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 62,95 %, während Indien mit einer CAGR von 7,18 % bis 2031 der am schnellsten wachsende Markt bleibt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien-Pazifik-Weinmarkt – Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Premiumisierung und Schenkkultur | +1.2% | China, Japan, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Weintourismus und erlebnisorientiertes Marketing | +0.8% | Australien, Neuseeland, China, Indien | Langfristig (≥ 4 Jahre) |

| Erkundung exotischer Aromen und neuer Geschmacksrichtungen | +0.7% | Südostasien, Indien, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Klimaadaptive Rebsortenforschung und -entwicklung | +0.5% | Thailand, Vietnam, Indonesien, Malaysia | Langfristig (≥ 4 Jahre) |

| Technologischer Fortschritt in der Weinherstellung | +0.4% | Australien, Neuseeland, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Feierlichkeitskultur und gesellschaftliche Anlässe | +0.6% | China, Indien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Premiumisierung und Schenkkultur

Mit der Expansion der Mittelklasse im Asien-Pazifik-Raum steigt die Nachfrage nach Premium-Weinerlebnissen stark an. McKinseys Verbraucherforschung aus dem Jahr 2024 zeigt, dass jüngere asiatische Verbraucher stärker als ihre westlichen Pendants dazu neigen, Premiummarken zu wählen[1]Quelle: McKinsey & Company, „State of the Consumer 2024: What's Now and What's Next”, mckinsey.com. Diese Verschiebung bietet lukrative Chancen für Weinproduzenten, die auf wohlhabende Käufer abzielen. Chinas Traubenweinproduktion belief sich auf insgesamt 0,30 Millionen Kiloliter und erzielte im Jahr 2024 einen bemerkenswerten Umsatz von 9,09 Milliarden RMB. Dieser Aufschwung unterstreicht einen robusten Wert-pro-Liter-Trend, wie vom Handelsministerium der Volksrepublik China festgestellt[2]Quelle: Handelsministerium der Volksrepublik China, „酒类流通监测统计与管理”, mofcom.gov.cn. Trotz wirtschaftlicher Schwankungen stützen Traditionen wie Unternehmensgeschenke zum Chinesischen Neujahr und geschäftliche Feiern die Nachfrage nach premium importierten Weinen. Im Jahr 2024 entfiel auf Singapurs Markt ein bedeutender Anteil auf das Premium-Weinsegment, das durch Flaschen mit einem Preis von über 70 SGD gekennzeichnet ist. Darüber hinaus beschränkt sich dieser Premium-Konsum-Trend nicht auf etablierte Märkte. Da Vietnams Mittelklasse bis 2030 voraussichtlich um 23,2 Millionen Mitglieder anwächst, eröffnen sich neue Möglichkeiten für Premium-Konsum am Horizont, wie von KPMG Vietnam hervorgehoben.

Weintourismus und erlebnisorientiertes Marketing

Mit der Erholung der Volkswirtschaften im Asien-Pazifik-Raum von den Rückschlägen der Pandemie entwickelt sich der Weintourismus zu einem zentralen Wachstumstreiber. Die Asiatische Entwicklungsbank berichtet, dass die Touristenankünfte in Südostasien im ersten Halbjahr 2024 auf 61,4 Millionen anstiegen, was einem Anstieg von 32 % gegenüber dem gleichen Zeitraum im Jahr 2023 entspricht. Um diesen Erholungsschwung zu nutzen, zielt das von Wine Australia in Zusammenarbeit mit Branchenbeteiligten entwickelte Programm „Tourism Ready” darauf ab, internationale Besucher anzulocken und den Tourismussektor zu stärken. Chinas Weintourismus-Infrastruktur zeichnet sich durch ihre Raffinesse aus, wobei Studien zeigen, dass die Qualität der Weingutdienstleistungen eine entscheidende Rolle bei der Gestaltung des Markenwerts an prominenten Destinationen spielt. Die UN-Tourismus-Weltkonferenz zum Weintourismus 2024 rückte „Erbe in jeder Flasche” in den Mittelpunkt und unterstrich die Bedeutung authentischer Erlebnisse und nachhaltigen Wachstums. Dieses Thema bietet einen Leitfaden für Standorte im Asien-Pazifik-Raum, einzigartige Angebote zu schaffen. Unterdessen erweitert das Weingut GranMonte in Thailand die Grenzen des tropischen Weinbaus und baut erfolgreich Syrah, Viognier und Chenin Blanc in wärmeren Klimazonen an. Trotz regulatorischer Hürden intensiviert GranMonte auch seine erlebnisorientierten Tourismusinitiativen.

Erkundung exotischer Aromen und neue Geschmackspräferenzen

Der Asien-Pazifik-Weinmarkt zeigt sich bei den Verbraucherpräferenzen gegenüber bestimmten Rebsorten und neuen Weinstilen im Wandel. Die Auszeichnung von Suntorys Tomi Koshu 2022 mit dem „Best in Show”-Preis bei den Decanter World Wine Awards 2024 markiert einen bedeutenden Fortschritt für japanische Weine auf internationaler Ebene und unterstreicht das Potenzial einheimischer Rebsorten und Weinbereitungsmethoden. Diese Anerkennung hat das Interesse an der asiatischen Weinproduktion und klimaspezifischem Weinbau gesteigert. Studien zu Weinkonsum-Mustern in Taiwan und Malaysia zeigen, dass Geschmacksmerkmale und Konsumanlässe Kaufentscheidungen beeinflussen. Malaysische Verbraucher legen Wert auf Genuss und traditionelle Aspekte, während taiwanesische Verbraucher sich auf persönliche Leistung und Selbstbestimmung konzentrieren. Der südostasiatische Markt zeigt eine Vorliebe für Weine mit ausgeprägten Fruchtcharakteristika und niedrigem Alkoholgehalt, die die lokale Küche ergänzen und dem tropischen Klima entsprechen. Forschungen zur Klimawandelanpassung haben potenzielle neue Rebsorten und Unterlagenkombinationen identifiziert, die die Weinqualität erhalten und gleichzeitig wärmeren Bedingungen standhalten können. Natürliche, biodynamische und biologische Weine stellen ein kleines, aber wachsendes Segment dar, das ein zunehmendes Verbraucherbewusstsein und Umweltbewusstsein widerspiegelt, insbesondere bei jüngeren Verbrauchern, die nachhaltige Produkte suchen.

Klimaadaptive Rebsortenforschung und -entwicklung beschleunigt die Weinbaueignung in tropischen Zonen

Jüngste wissenschaftliche Entwicklungen im Weinbau haben es ermöglicht, die Weinproduktion in tropische und subtropische Regionen des Asien-Pazifik-Raums auszuweiten, die bisher ungeeignet waren. Forschungen aus Portugal zeigen, wie hochauflösende Mikroklima-Modellierung die Weinberganpassung durch standortspezifische Bewässerung, Laubwandmanagement und die Auswahl klimaresistenter Sorten unterstützt. Australische Studien haben Anpassungsstrategien identifiziert, darunter Sortenwahl, Unterlagenzüchtung, Bewässerungsmanagement und Schutzmaßnahmen zur Erhaltung der Weinqualität bei höheren Temperaturen und extremen Wetterereignissen. Diese Fortschritte sind für südostasiatische Märkte von Bedeutung, wo hohe Luftfeuchtigkeit, starke Regenfälle und Temperaturextreme traditionelle Weinbaumethoden herausfordern. Thailands Erfahrung mit dem tropischen Weinbau zeigt die praktische Umsetzung klimaadaptiver Techniken, obwohl regulatorische Einschränkungen das Sektorwachstum begrenzen. Die Entwicklung dürre- und hitzeresistenter Sorten sowie präziser Bewässerungssysteme und verbessertes Bodenmanagement bieten Chancen für das Wachstum der heimischen Produktion in importabhängigen Märkten. Krankheitsresistente Sorten helfen, den Einsatz von Agrochemikalien zu reduzieren und gleichzeitig Qualitätsstandards zu erhalten, wodurch sowohl ökologische als auch kostenbezogene Aspekte berücksichtigt werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltendes Fälschungsrisiko | -0.9% | China, Südostasien, Indien | Mittelfristig (2–4 Jahre) |

| Hohe Verbrauchsteuern und komplexe Steuerregelungen | -1.1% | Indien, Thailand, Malaysia, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Abwanderung junger Verbraucher zu aromatisierten RTDs | -0.8% | Städtische Zentren in der gesamten Region | Langfristig (≥ 4 Jahre) |

| Fragmentiertes regulatorisches Umfeld | -0.7% | Südostasien, Indien, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltendes Fälschungsrisiko untergräbt das Verbrauchervertrauen

Die Verbreitung von Weinimitaten auf den Asien-Pazifik-Märkten beeinträchtigt das Wachstum der Premium-Segmente und untergräbt das Markenvertrauen. Größere Strafverfolgungsmaßnahmen in Shanghai und Yantai verdeutlichen das Ausmaß dieses Problems, da die Produktion gefälschter Chateau Lafite-Weine in einigen Jahren die legitimen Exporte überstiegen haben soll. Die Wine Origins Alliance implementiert Rückverfolgbarkeitsmaßnahmen, darunter RFID-Tags, QR-Codes, Blockchain-Verifikation und Regierungssiegel, um Verbraucher und Produzenten zu schützen. Kleine handwerkliche Produzenten haben jedoch aufgrund von Kosten- und technischen Einschränkungen Schwierigkeiten, diese Lösungen einzuführen. Statusorientierte Konsummuster in Premium-Segmenten schaffen weitere Anreize für anspruchsvolle Fälschungsoperationen. Der Markt umfasst derzeit mehr als 1.000 verschiedene Nachhaltigkeits- und Authentizitätszertifizierungen, was zu Verwirrung bei den Verbrauchern und Möglichkeiten für betrügerische Behauptungen führt. Diese Situation erfordert einheitliche Zertifizierungsstandards und stärkere Durchsetzungsprotokolle.

Hohe Verbrauchsteuern und komplexe einzelstaatliche Steuerregelungen

Die Asien-Pazifik-Region sieht sich aufgrund komplexer Steuersysteme und hoher Zollsätze in verschiedenen Jurisdiktionen mit erheblichen Marktzugangshindernissen konfrontiert, die das Konsumwachstum und die Wettbewerbsfähigkeit von Importen einschränken. In Indien bleibt die Alkoholbesteuerung unter staatlicher Kontrolle, was zu 29 verschiedenen Verbrauchsteuermärkten mit unterschiedlichen Abgabenstrukturen und Verwaltungsanforderungen führt. Bundeszölle von 150 % ad valorem auf Weine (50 % grundlegender Zoll zuzüglich 100 % AIDF-Abgabe), kombiniert mit staatlichen Verbrauchsteuerregelungen, führen dazu, dass Steuern und Abgaben 60–75 % der Endverbraucherpreise ausmachen. Jüngste politische Änderungen in Thailand zeigen die Vorteile der Liberalisierung, da die Abschaffung von Zöllen und die Senkung der Verbrauchsteuer von 10 % auf 5 % voraussichtlich die Einzelhandelspreise um 35–40 % senken und die tourismusgetriebene Nachfrage steigern werden[3]Quelle: Dhruv Sood, „Distilled Spirits, Wine and Beer Market Update 2024”, fas.usda.gov. Mehrere Märkte halten jedoch an Schutzpolitiken fest, die die heimische Spirituosenproduktion unterstützen oder staatliche Einnahmen sichern. Weitere Hindernisse umfassen komplexe Kennzeichnungsanforderungen, Einfuhrlizenzverfahren und Zertifizierungspflichten, die die Verwaltungskosten erhöhen und Verzögerungen verursachen, was insbesondere kleinere Importeure und Premium-Weinsegmente betrifft. Die vielfältige regulatorische Landschaft erfordert marktspezifische Compliance-Ansätze und schränkt die Entwicklung effizienter regionaler Vertriebsnetze ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Stillweins steht vor Beschleunigung durch Schaumwein

Stillwein hielt im Jahr 2025 einen Marktanteil von 81,02 % und spiegelt damit etablierte Konsummuster und Essensbegleitungstraditionen in den Kulturen des Asien-Pazifik-Raums wider. Schaumwein dürfte das höchste Wachstumspotenzial aufweisen, mit einer geschätzten CAGR von 6,21 % bis 2031, angetrieben durch die zunehmende Feierlichkeitskultur und Premium-Konsumtrends. Likörwein hält eine spezialisierte Marktpräsenz, insbesondere in Australien und Neuseeland, während die Kategorie „Sonstige”, die Eiswein, aromatisierte Sorten und alkoholarme oder alkoholfreie Optionen umfasst, gesundheitsbewusste Verbraucher anspricht. In Japan spiegeln Schaumweinimporte die Marktentwicklung wider, wobei französische und spanische Produzenten konkurrieren und spanischer Cava aufgrund seiner nach der Champagnermethode hergestellten Produktion und wettbewerbsfähiger Preisgestaltung an Popularität gewinnt.

Die Marktdynamik spiegelt veränderte Verbraucherpräferenzen wider, wobei jüngere Verbraucher Schaumwein für gesellschaftliche Anlässe und Lifestyle-Enhancement annehmen. Treasury Wine Estates zeigt die Anpassung der Branche durch Initiativen wie das Programm Penfolds Evermore, das im April 2024 mit 1 Million AUD an Fördergeldern über fünf Jahre gestartet wurde und ökologische Verantwortung mit Produktentwicklung verbindet. Wein-Varianten mit niedrigem oder keinem Alkoholgehalt zeigen signifikantes Wachstum, da Verbraucher nach Alternativen suchen, die Weinkonsum-Traditionen ohne Alkoholgehalt bewahren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Rotwein-Führerschaft wird durch Roséwein-Innovation herausgefordert

Rotwein hielt im Jahr 2025 einen Marktanteil von 67,65 %, getrieben durch traditionelle Präferenzen und etablierte Essensbegleitungspraktiken in der asiatischen Küche. Roséwein verzeichnet die höchste Wachstumsrate mit einer CAGR von 7,55 %, angetrieben durch Premium-Positionierung, Sichtbarkeit in sozialen Medien und erweiterte Konsumgelegenheiten. Weißwein zeigt unterschiedliche Leistungen in verschiedenen Regionen und Konsumgelegenheiten. In Chinas heimischer Produktion entfallen laut HAL Science etwa 80 % der Anbaufläche auf rote Sorten, wobei Cabernet Sauvignon etwa 80 % der Rotweinpflanzungen ausmacht.

Das Wachstum von Roséwein resultiert aus Marketinginitiativen, die seinen Konsum über saisonale Anlässe hinaus ausweiten, indem Lifestyle- und Wellnessattribute betont werden. Die Kategorie profitiert von der Sichtbarkeit in sozialen Medien, der Entwicklung von Premium-Verpackungen und Prominenten-Partnerschaften, die jüngere Verbraucher ansprechen. Forschungen zur Klimawandelanpassung deuten darauf hin, dass die Roséweinproduktion durch frühe Erntezeiten und Temperaturkontrollmethoden verbessert werden kann, die die Weinacidität und Frische unter wärmeren Bedingungen erhalten. Die Weißwein-Leistung variiert je nach Markt, wobei entwickelte Märkte wie Japan eine starke Nachfrage nach Chardonnay aufweisen, während aufstrebende Märkte süßere, fruchtbetonte Sorten bevorzugen, die lokalen Geschmackspräferenzen und Konsummustern in warmem Klima entsprechen.

Nach Preisklasse: Premium-Segment übertrifft das Wachstum des Massenmarkts

Im Jahr 2025 dominierten Massenmarktweine mit einem Anteil von 57,84 % und unterstreichen damit die Preissensibilität und den Bedarf an Zugänglichkeit angesichts der unterschiedlichen Einkommensniveaus im Asien-Pazifik-Raum. Unterdessen befindet sich das Premium-Weinsegment auf einem Wachstumspfad und wird bis 2031 voraussichtlich mit einer CAGR von 6,93 % expandieren. Eine aufstrebende Mittelklasse, eine Schenkkultur und ein Trend zum Erlebniskonsum befeuern diesen Aufschwung. Diese Trends verdeutlichen eine breitere Verbraucherspaltung: Einige priorisieren Preiswürdigkeit, während andere Erlebnisse suchen. Nehmen wir Singapur als Beispiel: Im Jahr 2024 machten Weine mit einem Preis von über 70 SGD pro Flasche einen nennenswerten Anteil am Markt aus und unterstrichen die Anziehungskraft des Premium-Segments.

Als Premium-Angebot positioniert, setzt das Segment auf Nachhaltigkeit. Bioweine und solche, die ESG-Standards entsprechen, erzielen höhere Preise und sprechen umweltbewusste Käufer an. Dennoch gibt es eine Nuance: Während Verbraucher dazu neigen, biologische Optionen zu bevorzugen, wenn diese ähnlich wie herkömmliche Weine bepreist sind, kehren sie oft zu konventionellen Entscheidungen zurück, wenn der Aufpreis erheblich ist. Andererseits kämpft der Massenmarkt mit der Konkurrenz durch trinkfertige Alternativen und Spirituosen. Um dem entgegenzuwirken, wird an verbesserten Wertversprechen gearbeitet. Zu den Strategien gehören innovative Verpackungen, überzeugende Markennarrative und eine zugängliche Premium-Positionierung, bei der die Qualitätswahrnehmung intakt bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Konsumwachstum bei Frauen übertrifft die männliche Dominanz

Im Jahr 2025 entfallen 66,74 % des Weinkonsums auf Männer auf den Asien-Pazifik-Märkten, ein Trend, der in traditionellen Geschlechterrollen und einer Kultur der Geschäftsunterhaltung verwurzelt ist. Dennoch entwickeln sich Frauen zur am schnellsten wachsenden Bevölkerungsgruppe, mit einer erwarteten CAGR von 6,48 % bis 2031. Dieser Anstieg wird durch sich wandelnde gesellschaftliche Normen, eine stärkere wirtschaftliche Beteiligung und einen Trend zur Lifestyle-Premiumisierung angetrieben. Diese Transformation ebnet den Weg für maßgeschneidertes Marketing, Produktinnovation und strategische Kanäle, die auf die Präferenzen und Konsumanlässe von Frauen zugeschnitten sind. Forschungen des US-amerikanischen Landwirtschaftsministeriums heben hervor, dass Frauen in Indien nicht nur stärker im On-Premises-Weinkonsum engagiert sind, sondern auch bereit sind, einen Aufpreis für Qualitätserlebnisse zu zahlen.

Der Anstieg des weiblichen Weinkonsums spiegelt umfassendere gesellschaftliche Veränderungen wider, darunter Urbanisierung, spätere Eheschließungen und Karrierefortschritte, die alle zu höheren verfügbaren Einkommen und mehr gesellschaftlichen Konsumgelegenheiten beitragen. Weibliche Verbraucher werden besonders von Weintourismus und erlebnisorientiertem Marketing angezogen und schätzen authentische, lehrreiche und gesellschaftliche Erlebnisse gegenüber dem bloßen Alkoholkonsum. Diese Bevölkerungsgruppe zeigt ein ausgeprägtes Interesse an Nachhaltigkeit, gesundheitsbewussten Entscheidungen und der Übereinstimmung mit Markenwerten. Produzenten, die ökologische Verantwortung, soziale Verantwortung und transparente Praktiken betonen, werden davon profitieren. Darüber hinaus tendieren gesundheitsbewusste Frauen zu alkoholarmen und biologischen Weinvarianten, die es ihnen ermöglichen, Wein zu genießen und gleichzeitig ihre Gesundheit zu priorisieren.

Nach Vertriebskanal: Off-Trade-Dominanz wird durch digitale Integration gestärkt

Im Jahr 2025 erzielten Off-Trade-Kanäle einen Marktanteil von 64,90 % und wiesen eine prognostizierte CAGR von 6,60 % bis 2031 auf, angetrieben durch die Expansion des modernen Einzelhandels, den Aufstieg des E-Commerce und eine Verlagerung hin zu Convenience. Spezialitäten-Spirituosengeschäfte, die die Lücke zwischen Online- und stationärem Handel überbrücken, führen die Off-Trade-Szene mit ihren kuratierten Sortimenten und fachkundiger Beratung an. Supermärkte, Verbrauchermärkte und Convenience Stores weiten als Teil der breiteren Off-Trade-Landschaft ihr Weinangebot aus und erkennen sowohl die Rentabilität der Kategorie als auch die wachsende Verbrauchernachfrage. Während On-Trade-Kanäle mit der Erholung nach der Pandemie ringen, finden sie Trost in einem Tourismus-Aufschwung und einem Trend zum Erlebniskonsum.

Die digitale Transformation treibt das Off-Trade-Wachstum voran. KPMG-Forschungen zeigen, dass 45 % der Verbraucher im Asien-Pazifik-Raum Omnichannel-Erlebnisse bevorzugen, die Online- und stationären Einzelhandel verbinden. Kanäle wie Social Commerce und Live-Streaming boomen, insbesondere in Regionen wie China und Südostasien sowie unter der Generation Z, die erlebnisorientiertes Marketing und Influencer-Empfehlungen priorisiert. In China ebnet eine Adoptionsrate von 55 % bei Kauf-jetzt-zahle-später-Systemen den Weg für Premium-Weinkäufe dank der Attraktivität flexibler Zahlungen. Die E-Commerce-Landschaft für Wein ist vielfältig, ohne dass ein einzelner Akteur dominiert, was Unternehmen dazu veranlasst, Multi-Plattform-Strategien zu verfolgen, die auf lokale Zahlungspräferenzen, Logistik und Verbrauchergeschmack zugeschnitten sind. Im Gegensatz zum traditionellen Einzelhandel zeichnen sich weinfokussierte E-Commerce-Plattformen wie VineSpring, VinoShipper und Vivino durch Bestandsmanagement, Verbraucheraufklärung und Direktverkauf an Verbraucher aus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt China einen dominanten Marktanteil von 62,95 %. Nach der Aufhebung der Zölle auf australischen Wein im März 2025 erholten sich die Lieferungen innerhalb eines Jahres auf 1,03 Milliarden AUD. Während die heimische Produktion mit 0,30 Millionen Kilolitern bescheiden war, erzielte sie Umsätze von 9,09 Milliarden RMB und unterstrich damit eine strategische Verlagerung hin zur Bewertung von Umsatz gegenüber Volumen. Im Dezember 2024 demonstrierte Treasury Wine Estates sein Engagement durch den Erwerb von 75 % der Anteile an der Ningxia Stone & Moon Winery und navigierte dabei durch Herausforderungen wie die Bekämpfung von Fälschungen und wirtschaftliche Schwankungen. Der E-Commerce steigert die Volumina, aber Vertrauensbedenken treiben die Nachfrage nach blockchain-verifizierten Produkten an. Mit Bier und Baijiu als kulturellen Grundpfeilern hängt das Weinwachstum von Premium-Narrativen und robusten Lieferketten ab.

Indien, das derzeit nur einen Anteil von 0,96 % am Umsatz hält, ist der am schnellsten wachsende Akteur mit einer bis 2031 prognostizierten CAGR von 7,18 %. Das Wirtschaftskooperations- und Handelsabkommen zwischen Australien und Indien (ECTA) hat die Zölle auf Premium-Weinbrackets gesenkt und die Importe angekurbelt. Staatliche Steuern halten die Preise jedoch weiterhin hoch, wie Wine Australia hervorhebt. Während der Konsum auf fünf wichtige Metropolregionen konzentriert ist, entwickeln sich Städte der zweiten Ebene wie Jaipur und Chandigarh, gestärkt durch die Sichtbarkeit im modernen Handel. Obwohl die heimische Produktion noch in den Kinderschuhen steckt, kann sie von den Weinbergs-Clustern in Maharashtra und dem aufblühenden Tourismus in Nashik profitieren. Laufende Verhandlungen über Regeln für im Ursprungsland abgefüllte Weine könnten das Potenzial der Kategorie weiter steigern.

Japan und Südkorea weisen eine anspruchsvolle, qualitätsorientierte Nachfrage auf. Japan verfügt über 303 Weingüter unter dem Label „Japan Wine”, doch die lokale Produktion deckt nur 4 % des nationalen Verbrauchs, was reichlich Raum für Importe lässt. Die Abschaffung der EU-Zölle im Jahr 2024 erhöht den Wettbewerbsdruck, verschärft durch eine alternde Weinbergs-Belegschaft, die das heimische Wachstum hemmt. In Südkorea haben Importe US-amerikanische Lieferanten bevorzugt, wobei die Lieferungen im Jahr 2024 einen Anstieg von 14 % verzeichneten, was durch eine Premium-Positionierung angetrieben wurde, wie vom US-amerikanischen Landwirtschaftsministerium berichtet. Beide Länder legen großen Wert auf Nachhaltigkeit und kleinere, exklusive Abfüllungen, die ihren verfeinerten Gaumen ansprechen.

Südostasien bietet eine gemischte Palette an Möglichkeiten. Vietnam, gestützt durch ein BIP-Wachstum von 5,05 % im Jahr 2024 und begünstigt durch 16 Freihandelsabkommen, verzeichnet einen Anstieg der Importe. In Thailand hat eine Zollsenkung im Februar 2024 die Preise um bis zu 40 % gesenkt und tourismusgetriebene Zuwächse angeregt. Singapur sticht als Wiederausfuhr-Drehscheibe hervor, mit einem Markt von 980 Millionen USD, der robusten heimischen Konsum mit regionaler Distribution verbindet. Malaysia und Indonesien sehen sich jedoch aufgrund religiöser Einschränkungen und hoher Zölle mit Herausforderungen konfrontiert, die Wein auf Premium-Stadtsegmente beschränken. Die Zukunft des regionalen Weinmarkts hängt von Steuerreformen, Verbesserungen der Kühlketten-Infrastruktur und einem Tourismus-Aufschwung ab.

Wettbewerbslandschaft

Der Asien-Pazifik-Weinmarkt bleibt fragmentiert und bietet sowohl etablierten multinationalen Unternehmen als auch aufstrebenden regionalen Akteuren die Möglichkeit, durch einzigartige Positionierungsstrategien Marktanteile zu gewinnen. Yantai Changyu Pioneer Wine Co., Ltd führt die Produktion in China an, während Treasury Wine Estates mit seiner Marke Penfolds weltweit auf Premium-Märkte abzielt. Diese Strategie wird durch Akquisitionen gestützt, insbesondere den 75 %-Anteil an der Ningxia Stone & Moon Winery, der im Dezember 2024 gesichert wurde. Als Zeichen der Branchenkonsolidierung wurde im April 2025 Vinarchy gegründet, ein Zusammenschluss von Accolade Wines und den Weinoperationen von Pernod Ricard aus Australien, Neuseeland und Spanien. Dieses neue Unternehmen verfügt über eine beeindruckende Produktion von über 32 Millionen Kisten und einen jährlichen Nettoumsatz von 1,5 Milliarden AUD.

Führende Produzenten setzen zunehmend auf Technologie, wobei künstliche Intelligenz mittlerweile Standard für die Weinbergsüberwachung, Bodenanalytik und personalisiertes Marketing ist. Es wird zunehmend auf Nachhaltigkeit, Digital-First-Distribution und klimaadaptiven Weinbau gesetzt. Initiativen wie die „Roadmap to Net Zero 2050” von New Zealand Winegrowers und die Zertifizierung „Sustainable Winegrowing New Zealand”, die 98 % der Weinbergsfläche abdeckt, zeigen, wie Nachhaltigkeit in einem umweltbewussten Markt zum Wettbewerbsvorteil werden kann.

Neue Marktteilnehmer nutzen Direktvertriebskanäle an Verbraucher, Social Commerce und Influencer-Kooperationen, um traditionelle Vertriebshürden zu überwinden. Dies ist besonders in Märkten mit strengen Regulierungen oder dominanten Platzhirschen zu beobachten. Weinfokussierte E-Commerce-Plattformen und Abonnementmodelle ermöglichen es kleineren Produzenten, direkt mit wohlhabenden städtischen Verbrauchern in Kontakt zu treten. Etablierte Marken hingegen stärken ihre Marktpräsenz durch Investitionen in Omnichannel-Strategien, die stationären Einzelhandel, Online-Plattformen und erlebnisorientiertes Marketing verbinden, um sich den wandelnden Verbraucherpräferenzen anzupassen.

Marktführer der Asien-Pazifik-Weinbranche

Yantai Changyu Pioneer Wine Co Ltd

Constellation Brands, Inc

Treasury Wine Estates

Great Wall Wine (CoFCO)

Accolade Wines

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Pernod Ricard schloss den Verkauf seines Weinportfolios an den Eigentümer von Accolade Wines ab, was eine Branchenkonsolidierung herbeiführte und Pernod neu auf Spirituosenkategorien ausrichtete, während Accolades Position auf den Asien-Pazifik-Märkten gestärkt wurde.

- April 2025: Vinarchy wurde als neues globales Weinunternehmen durch die Kombination von Accolade Wines mit den australischen, neuseeländischen und spanischen Weingeschäften von Pernod Ricard gegründet und produziert jährlich über 32 Millionen Kisten mit einem Nettoumsatz von 1,5 Milliarden AUD, mit dem Ziel eines beschleunigten Wachstums in aufstrebenden Asien-Pazifik-Märkten, darunter China, Japan, Korea und Indien.

- Dezember 2024: Treasury Wine Estates erwarb 75 % der Anteile an der Ningxia Stone & Moon Winery und demonstrierte damit ein strategisches Engagement für die Entwicklung des chinesischen Markts sowie lokale Produktionskapazitäten zur Bedienung der Premium-Inlandsnachfrage.

- August 2024: Penfolds bestätigte Pläne zum Bau von Weinbergs- und Weingutanlagen in China und signalisierte damit eine bedeutende Investition in lokale Produktionskapazitäten zur Bedienung der wachsenden heimischen Premium-Weinnachfrage und zur Reduzierung der Importabhängigkeit.

Berichtsumfang des Asien-Pazifik-Weinmarkts

Wein ist ein alkoholisches Getränk, das typischerweise aus fermentiertem Traubensaft hergestellt wird. Der Weinmarkt ist nach Produkttyp, Farbe, Vertriebskanal und Geografie segmentiert. Der Asien-Pazifik-Weinmarkt ist nach Produkttyp in Stillwein, Schaumwein, Likörwein und Vermouth unterteilt. Der Markt ist nach Farbe in Rotwein, Roséwein und Weißwein segmentiert. Basierend auf dem Vertriebskanal wird der Markt in On-Trade- und Off-Trade-Kanäle unterteilt, wobei der Off-Trade-Kanal weiter in Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online-Einzelhandelskanäle und sonstige Vertriebskanäle gegliedert wird. In Bezug auf die Geografie ist der Markt in China, Japan, Indien, Australien und den Rest der Asien-Pazifik-Region segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben in Millionen USD vorgenommen.

| Likörwein |

| Stillwein |

| Schaumwein |

| Sonstige Weintypen (Eis, Aromatisiert, Alkoholarme/Alkoholfreie) |

| Rotwein |

| Weißwein |

| Roséwein |

| Massenmarkt |

| Premium |

| Männer |

| Frauen |

| On-Trade | |

| Off-Trade | Fachhandel/Spirituosengeschäfte |

| Sonstige Off-Trade-Kanäle |

| China |

| Japan |

| Indien |

| Australien |

| Südkorea |

| Vietnam |

| Thailand |

| Indonesien |

| Singapur |

| Malaysia |

| Rest des Asien-Pazifik-Raums |

| Nach Produkttyp | Likörwein | |

| Stillwein | ||

| Schaumwein | ||

| Sonstige Weintypen (Eis, Aromatisiert, Alkoholarme/Alkoholfreie) | ||

| Nach Farbe | Rotwein | |

| Weißwein | ||

| Roséwein | ||

| Nach Preisklasse | Massenmarkt | |

| Premium | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Fachhandel/Spirituosengeschäfte | |

| Sonstige Off-Trade-Kanäle | ||

| Nach Geografie | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Thailand | ||

| Indonesien | ||

| Singapur | ||

| Malaysia | ||

| Rest des Asien-Pazifik-Raums | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Asien-Pazifik-Weinmarkts?

Der Markt wird im Jahr 2026 auf 65,08 Milliarden USD geschätzt und es wird prognostiziert, dass er bis 2031 einen Wert von 85,56 Milliarden USD erreicht.

Welches Produktsegment wächst am schnellsten?

Schaumwein führt das Wachstum mit einer CAGR von 6,21 % an, angetrieben durch die Feierlichkeitskultur und Premium-Positionierung.

Warum gilt Indien als das am schnellsten wachsende Land für Wein im Asien-Pazifik-Raum?

Eine junge Bevölkerungsgruppe, Urbanisierung und Zollsenkungen im Rahmen des australisch-indischen Wirtschaftskooperations- und Handelsabkommens (ECTA) unterstützen eine CAGR von 7,18 % bis 2031.

Welche Rolle spielt der E-Commerce im regionalen Weinverkauf?

Off-Trade-Kanäle, angetrieben durch Omnichannel-Einzelhandel und Social-Commerce-Live-Streams, machen 64,90 % des Umsatzes aus und wachsen mit einer CAGR von 6,60 %.

Seite zuletzt aktualisiert am: