Taille et part du marché du vin biologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.26 Milliards de dollars |

| Taille du Marché (2031) | 23.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vin biologique par Mordor Intelligence

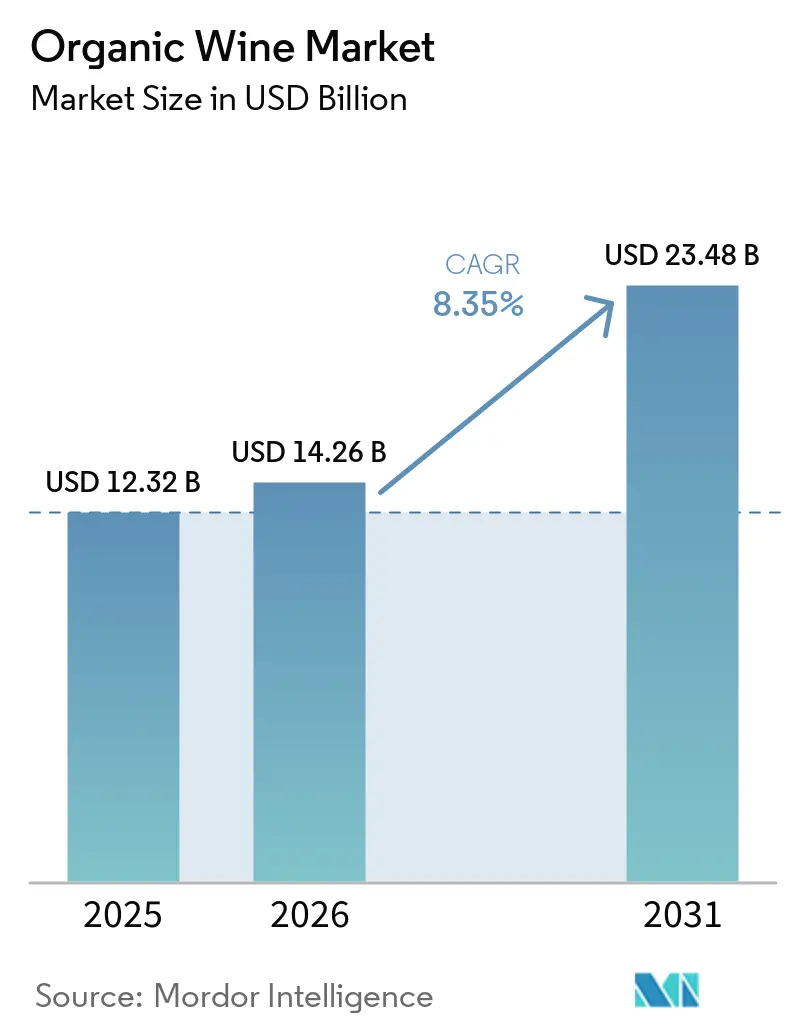

La taille du marché du vin biologique devrait s'étendre de 12,32 milliards USD en 2025 à 14,26 milliards USD en 2026, puis à 23,48 milliards USD d'ici 2031, enregistrant un CAGR de 8,4 % entre 2026 et 2031. Le marché du vin biologique bénéficie d'une demande accrue pour les boissons alcoolisées à étiquette propre, notamment chez les jeunes adultes qui accordent une attention particulière aux méthodes agricoles, à la transparence des ingrédients et aux allégations de durabilité. La catégorie profite également du renforcement des réglementations européennes sur les pratiques œnologiques biologiques, qui soutiennent l'intégrité des produits et renforcent la confiance dans les offres certifiées sur les marchés d'exportation. Le comportement d'achat premium soutient la croissance, car les consommateurs achètent moins de bouteilles sur certains marchés mais montrent une plus grande disposition à dépenser pour la qualité, la provenance et la certification. L'Europe reste le centre structurel du marché du vin biologique car elle combine l'échelle des vignobles, une culture viticole mature et des normes biologiques établies, tandis que l'Asie-Pacifique devrait afficher la plus forte expansion régionale d'ici 2031. Le principal point de pression sur le marché du vin biologique se situe du côté de l'offre, car la faiblesse de l'activité de conversion des vignobles et les coûts de conformité plus élevés resserrent la disponibilité des raisins certifiés, même lorsque la demande sur le marché final reste ferme.

Points clés du rapport

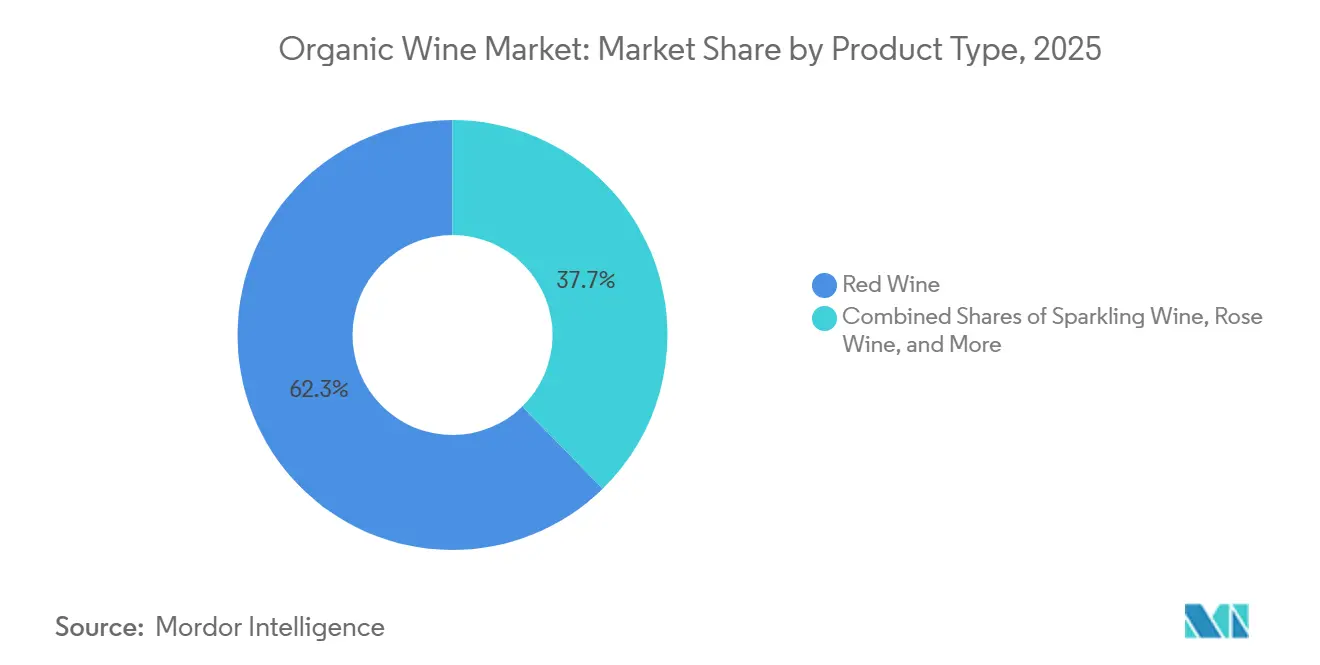

- Par type de produit, le vin rouge a détenu 62,31 % de la part des revenus en 2025, tandis que le vin biologique pétillant devrait se développer à un CAGR de 10,56 % d'ici 2031.

- Par emballage, les bouteilles représentaient une part de 96,25 % en 2025, tandis que les canettes ont enregistré le CAGR projeté le plus élevé à 10,15 % d'ici 2031.

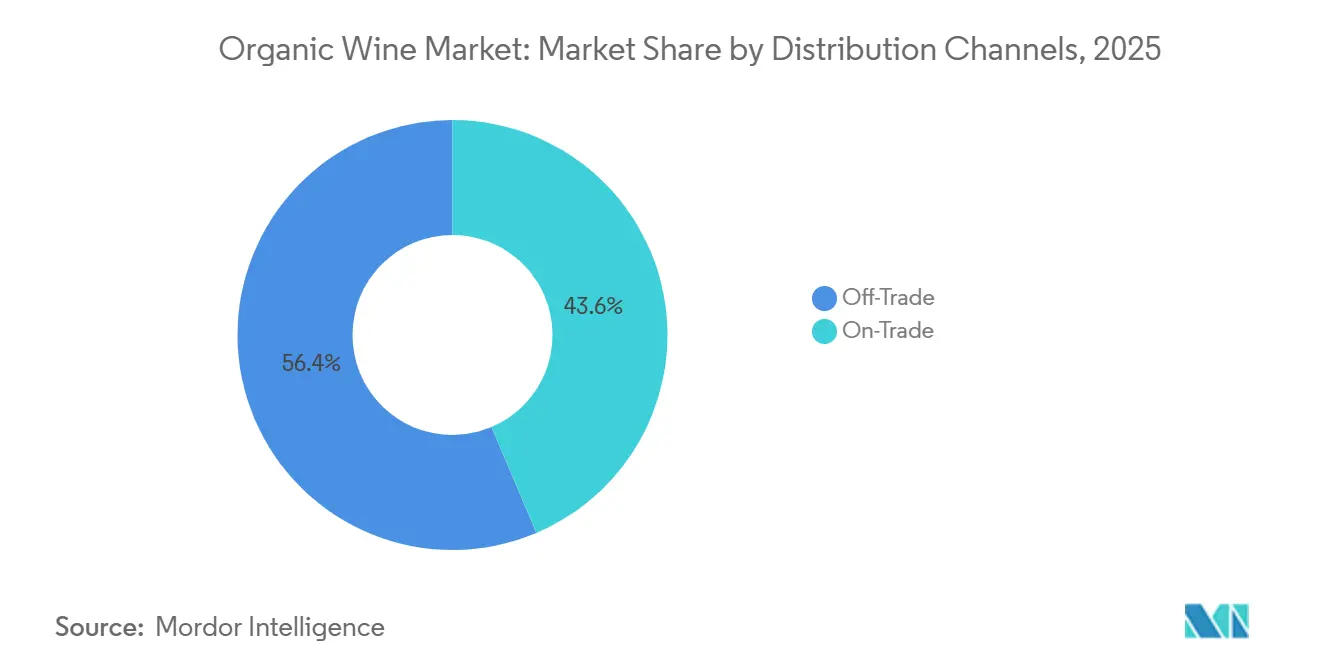

- Par canal de distribution, le hors commerce détenait une part de 56,38 % en 2025, tandis que le commerce de détail progresse à un CAGR de 9,97 % d'ici 2031.

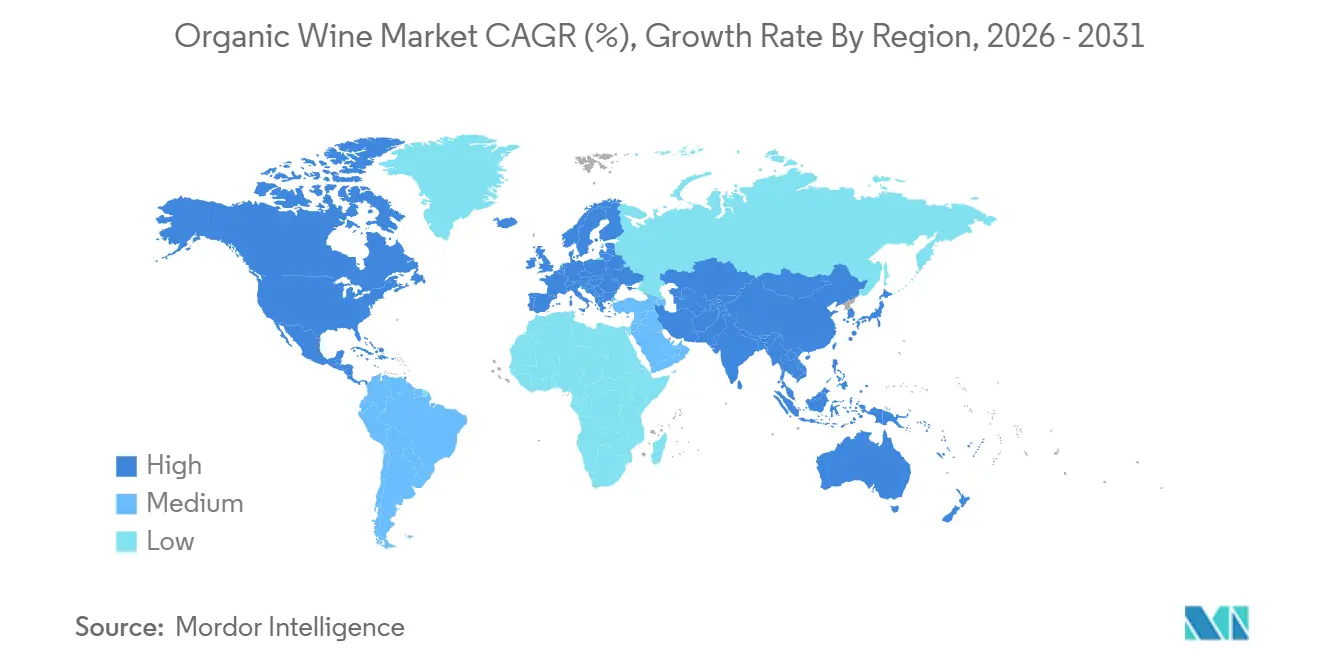

- Par géographie, l'Europe a capturé une part de 75,62 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 10,25 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du vin biologique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les produits naturels et à étiquette propre | +2.3% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Sensibilisation croissante à la durabilité environnementale | +1.2% | Europe, notamment la France, l'Allemagne et la Scandinavie, et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des consommateurs éco-responsables de la génération Y et de la génération Z | +1.8% | Mondial, porté par l'Amérique du Nord, l'Europe occidentale et l'Australie | Court terme (≤ 2 ans) |

| Conscience sanitaire croissante chez les consommateurs | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Tendance à la premiumisation dans le secteur viticole | +1.4% | Europe et Amérique du Nord, avec des retombées sur les principaux marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante par les restaurants et le secteur de l'hôtellerie | +0.9% | Europe, principaux marchés d'Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les produits naturels et à étiquette propre

Le marché du vin biologique dépasse désormais une simple allégation de durabilité et est de plus en plus lié à la confiance dans la façon dont le vin est cultivé et transformé. Une étude du Wine Market Council de 2025 a révélé que les consommateurs étaient prêts à payer une prime pour un vin produit de manière durable et une prime encore plus forte pour des variantes certifiées biologiques, cette disposition restant ferme dans les ménages à revenus élevés[1]Source : Wine Market Council, "Why Consumers Really Buy Eco-Friendly Wines, New WMC Study Uncovers Surprising Insights," Wine Industry Advisor, wineindustryadvisor.com. Cela est important car le marché du vin biologique repose sur la crédibilité, et les acheteurs répondent de plus en plus à des signaux de production spécifiques plutôt qu'à un langage environnemental général. Les détaillants réagissent en accordant plus d'espace visible en rayon aux étiquettes biologiques et biodynamiques dans les épiceries grand public, ce qui facilite l'essai et rend le rachat plus probable. Les producteurs qui expliquent les pratiques agricoles, la gestion des sulfites et les détails de certification construisent une position premium plus solide que ceux qui s'appuient uniquement sur une image de marque générique. Il en résulte que la demande sur le marché du vin biologique est façonnée moins par la nouveauté et davantage par la transparence documentée des processus.

Croissance des consommateurs éco-responsables de la génération Y et de la génération Z

Le marché du vin biologique est également reconfiguré par de jeunes consommateurs qui associent le choix du vin à la santé, à l'impact environnemental et à une production traçable. Lors du Millésime Bio 2026, les acheteurs de moins de 35 ans se sont distingués par leur préférence pour les vins certifiés et clairement expliqués, même si leur consommation totale d'alcool a diminué, ce qui montre un changement dans la façon dont la valeur est jugée dans la catégorie. Ce groupe de consommateurs est moins fidèle aux marques établies et plus disposé à changer lorsqu'une autre marque offre une preuve d'approvisionnement plus solide ou une certification plus approfondie. Ce comportement donne aux marques plus petites axées sur les domaines une voie plus équitable vers le marché du vin biologique que dans le vin conventionnel, où l'échelle et la distribution dominent souvent les décisions d'achat. Cela explique également pourquoi de nouveaux formats attirent l'attention, car les jeunes consommateurs découvrent le vin biologique lors d'occasions de consommation plus décontractées et mobiles. Le marché du vin biologique s'étend donc grâce à un mélange d'achats guidés par les valeurs et de changements dans les lieux et les modes d'entrée des jeunes consommateurs dans la catégorie.

Tendance à la premiumisation dans le secteur viticole

Le marché du vin biologique bénéficie de la premiumisation car la certification agit de plus en plus comme un signal de soin, d'authenticité et de distinction du produit. Concha y Toro a rapporté que les vins premium et au-dessus représentaient 57,4 % du total des ventes de vin en 2025, et son acquisition de Maison Mirabeau a ajouté une marque premium de Provence avec des références organiques régénératives à son portefeuille. Cette opération montre comment les grands groupes utilisent les actifs biologiques et régénératifs pour améliorer le mix de marques et renforcer le pouvoir de fixation des prix, plutôt que de traiter la certification comme une étiquette secondaire. Cela crée un environnement plus concurrentiel pour les petits producteurs, mais élargit également la fourchette de prix acceptée pour le vin certifié issu de domaines. Sur le marché du vin biologique, la premiumisation ne fait pas seulement augmenter les prix de vente moyens, elle modifie également le type d'actifs que les acheteurs valorisent lors des acquisitions. La qualité du vignoble, la force de l'appellation et la profondeur de la certification sont désormais combinées plus directement dans la stratégie de portefeuille.

Adoption croissante par les restaurants et le secteur de l'hôtellerie

Le marché du vin biologique gagne un canal de croissance utile grâce aux restaurants, aux bars et aux établissements hôteliers haut de gamme où l'essai se produit naturellement au point de service. Le marché des aliments biologiques en Italie a atteint 6,9 milliards EUR (7,5 milliards USD) en 2025, et la consommation hors domicile représentait 20 % des dépenses biologiques totales. La même source a rapporté que 85 % des restaurateurs italiens proposaient des vins biologiques, ce qui signifie que le canal de la restauration est déjà une véritable voie d'exposition aux consommateurs plutôt qu'une possibilité future. Les établissements haut de gamme en Grande-Bretagne sont également importants car ils représentent 42 % du volume de vin en restauration et 49 % de la valeur du vin en restauration, ce qui soutient une meilleure réalisation des prix pour les offres axées sur la qualité. Pour le marché du vin biologique, les référencements en restaurant font plus qu'ajouter du volume de ventes, ils façonnent également la crédibilité de la marque et l'éducation des consommateurs. Cela fait de l'hôtellerie un canal de création de valeur même lorsque le hors commerce reste plus important en volume absolu.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production plus élevés | -1.1% | Mondial, plus aigu en France et en Allemagne | Court terme (≤ 2 ans) |

| Exigences de certification complexes et coûteuses | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Disponibilité de boissons biologiques alternatives | -0.5% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Disponibilité limitée de vignobles biologiques et de matières premières | -0.9% | France, Bordeaux, Bourgogne et Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production plus élevés

Le marché du vin biologique est confronté à un véritable défi de coûts car la viticulture biologique est plus intensive en main-d'œuvre et plus exposée à la pression sur les rendements lors des saisons difficiles. Un essai de terrain à long terme de 2025 publié dans Agronomy for Sustainable Development a révélé que les rendements de la viticulture biologique étaient en moyenne inférieurs de 18 % aux systèmes conventionnels sur la période d'observation, l'écart se creusant lors des années météorologiques défavorables. Une étude de Sonoma de 2026 a également montré que les systèmes biologiques régénératifs n'amélioraient la valeur sur le long terme que lorsque les rendements restaient stables, tandis qu'une perte de rendement de 20 % faisait basculer l'économie dans le déficit. Ces données économiques expliquent pourquoi certains viticulteurs hésitent à convertir ou à étendre les surfaces certifiées, même lorsque la demande en bouteilles finales s'améliore. Sur le marché du vin biologique, les producteurs disposant d'une forte notoriété de marque peuvent répercuter une partie de ces coûts, mais les opérateurs plus petits ne le peuvent souvent pas. Cela crée une résilience inégale au sein de la base d'approvisionnement et maintient la catégorie plus exposée à la pression sur les marges que les seules tendances de la demande ne le suggèrent.

Disponibilité limitée de vignobles biologiques et de matières premières

Le marché du vin biologique dépend également d'un vivier étroit de vignobles certifiés dans les régions qui portent les références de qualité et d'exportation les plus solides. La France a abordé 2024 avec une production biologique déjà importante dans le paysage viticole, mais le rythme des nouvelles conversions s'est affaibli puis est devenu plus restrictif à mesure que la pression climatique et les coûts de production ont augmenté. En Europe, les domaines certifiés existants bénéficient donc d'un soutien aux prix lorsque la demande continue d'augmenter, mais la nouvelle offre ne suit pas le rythme. La disponibilité limitée des matières premières est également importante pour les producteurs de marques qui souhaitent des volumes sécurisés sur plusieurs millésimes, car ils ont besoin d'un accès fiable aux fruits certifiés, et pas seulement d'une récolte favorable. La période de transition de 3 ans pour la certification biologique ralentit encore davantage l'entrée de nouveaux viticulteurs car les dépenses augmentent avant que la bouteille puisse capter une prime biologique. Pour le marché du vin biologique, cela crée un goulot d'étranglement structurel au niveau du vignoble qui est plus difficile à résoudre rapidement qu'un écart normal de distribution au détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le vin rouge maintient la base tandis que le pétillant construit l'élan le plus fort

Le vin rouge détenait 62,31 % de la part du marché du vin biologique en 2025, ce qui reflète son lien profond avec les occasions culinaires, la familiarité établie des consommateurs et un fort positionnement en Europe et en Amérique du Nord. Le marché du vin biologique s'appuie toujours sur le vin rouge comme segment qui ancre le volume, la stabilité des prix et la reconnaissance de la marque dans les canaux de vente au détail matures. Le vin biologique blanc est resté la prochaine catégorie la plus importante dans le projet, et ses meilleures performances au détail en France indiquent un changement plus large vers des styles de consommation plus légers et des occasions d'accord mets-vins plus flexibles. Le vin biologique rosé renforce également sa position car les références premium de Provence et régénératives attirent les consommateurs qui souhaitent une proposition premium plus contemporaine.

La taille du marché du vin biologique pétillant devrait se développer à un CAGR de 10,56 % entre 2026 et 2031, ce qui en fait le type de produit à la croissance la plus rapide sur le marché du vin biologique. Cette croissance est liée à une consommation axée sur les occasions, où les consommateurs peuvent boire moins fréquemment mais choisissent de meilleures bouteilles lorsqu'ils achètent. La catégorie bénéficie également d'un profil de consommateurs plus jeunes, car les buveurs de moins de 35 ans sont plus ouverts aux occasions premium festives et à faible volume que les acheteurs plus âgés. Le changement de règle de l'UE de février 2025 autorisant la désalcoolisation du vin certifié biologique offre aux producteurs de pétillants une voie plus claire vers l'innovation à faible teneur en alcool et élargit le public adressable[2]Source : Commission européenne, "Règlement délégué (UE) 2025/405 de la Commission du 13 décembre 2024 modifiant le règlement (UE) 2018/848 en ce qui concerne les pratiques œnologiques," EUR-Lex, eur-lex.europa.eu. En pratique, le marché du vin biologique devrait maintenir le vin rouge comme base de revenus tandis que le pétillant devient une source plus importante de nouvelle demande premium.

Par emballage : les bouteilles restent dominantes tandis que les canettes améliorent leur pertinence grâce à la commodité et à la durabilité

Les bouteilles représentaient 96,25 % de la taille du marché du vin biologique en 2025, montrant à quel point le verre définit encore fermement les signaux de qualité dans la vente au détail de vin, les cadeaux, le stockage et le service en restaurant. Le marché du vin biologique continue de s'appuyer sur les bouteilles car l'image premium du vin biologique est encore étroitement liée à la présentation conventionnelle en bouteille dans les canaux matures et émergents. Le verre correspond également aux attentes des collectionneurs, des acheteurs en hôtellerie et des consommateurs qui associent les formats plus lourds au sérieux et à la qualité. Cela donne à l'emballage en bouteille une forte emprise sur les niveaux de prix plus élevés, même lorsque les allégations de durabilité deviennent plus centrales dans la communication de la catégorie.

Les canettes devraient croître à un CAGR de 10,15 % d'ici 2031, ce qui en fait le format d'emballage à la croissance la plus rapide sur le marché du vin biologique. Leur attrait est le plus fort chez les jeunes consommateurs qui souhaitent la portabilité, une consommation décontractée et moins de déchets d'emballage dans un produit qui signale toujours la qualité et la provenance. Vinca Wines a soutenu cette tendance en mars 2025 en lançant la première bouteille de vin en aluminium recyclé à 100 % post-consommation de taille standard au Royaume-Uni pour sa gamme biologique sicilienne, avec une distribution initiale dans plus de 300 magasins Tesco. La même entreprise a étendu le format à un autre SKU en octobre 2025, montrant que l'emballage alternatif passe d'une nouveauté ponctuelle à un choix de portefeuille reproductible. Le marché du vin biologique maintient donc les conventions premium axées sur les bouteilles au sommet tout en élargissant régulièrement la place pour les formats de commodité durables.

Par canal de distribution : le hors commerce assure l'échelle tandis que la restauration façonne la perception et la valeur premium

Le hors commerce détenait une part de 56,38 % en 2025, ce qui en faisait la principale voie de mise sur le marché du vin biologique dans les épiceries, les commerces spécialisés et les canaux de commerce électronique. Ce canal bénéficie d'une plus grande visibilité des produits, d'un meilleur accès répété pour les acheteurs ménagers et du développement régulier des sections biologiques dans les grandes surfaces. En Italie, les ventes de produits biologiques via le commerce électronique ont augmenté de 5,9 % en 2025, ce qui montre comment la commande numérique soutient un accès plus large aux étiquettes certifiées au-delà du rayon physique. Le nombre croissant d'exportateurs de vin biologique en Espagne soutient également le canal hors commerce car il élargit l'assortiment pour les marchés d'exportation axés sur le commerce de détail.

La restauration devrait croître à un CAGR de 9,97 % d'ici 2031, ce qui en fait le canal à la croissance la plus rapide sur le marché du vin biologique. Les établissements hôteliers haut de gamme sont importants car ils influencent à la fois l'essai et les attentes en matière de prix, surtout lorsque les sommeliers et les restaurateurs expliquent activement les références d'approvisionnement et d'agriculture. En Grande-Bretagne, les établissements de restauration haut de gamme représentent 42 % du volume de vin et 49 % de la valeur du vin, ce qui montre à quel point les environnements axés sur la qualité façonnent les habitudes de dépenses. La consommation biologique hors domicile en Italie a également continué d'augmenter en 2025, ce qui soutient l'idée que les restaurants deviennent une plateforme d'éducation et d'échantillonnage significative pour la catégorie. Le marché du vin biologique utilise donc le hors commerce pour l'échelle, mais il dépend de plus en plus de la restauration pour rehausser la valeur de la marque et renforcer le positionnement premium.

Analyse géographique

L'Europe détenait 75,62 % de la part du marché du vin biologique en 2025, ce qui confirme que la région reste le centre de production, de réglementation et de consommation du marché du vin biologique. Cette avance repose sur un fort chevauchement entre la culture viticole, la familiarité des consommateurs avec les produits biologiques et la structure politique qui soutient l'agriculture biologique. La France, l'Italie et l'Espagne contrôlaient collectivement la majeure partie de la base de vignobles biologiques de l'Union européenne, et la France seule a déclaré plus de 164 000 hectares de vignobles biologiques dans le paysage régional plus large. L'Allemagne reste également importante en tant que centre de demande, son marché biologique atteignant 18,23 milliards EUR, soit 19,9 milliards USD, en 2025[3]Source : Agence Bio, "Carnet Bio UE 2026," Agence Bio, agencebio.org. Le marché du vin biologique en Europe est également aidé par le cadre réglementaire du Règlement 2018/848 et la mise à jour déléguée de 2025 sur les pratiques œnologiques, qui maintient les normes visibles et cohérentes dans toute la région.

L'Amérique du Nord constitue une partie à haute valeur mais plus sélective du marché du vin biologique, avec une demande centrée sur les consommateurs qui achètent avec une intention claire plutôt que par une consommation habituelle en volume. Les États-Unis restent le marché clé de la région car les acheteurs premium associent de plus en plus la qualité du vin aux pratiques agricoles et à la transparence des produits. Dans le même temps, les exigences de conformité sont devenues plus exigeantes pour les importateurs dans le cadre du renforcement des règles d'application biologique, ce qui augmente les coûts opérationnels et favorise les grands distributeurs disposant d'une meilleure capacité administrative. Le Canada ajoute une base premium stable au tableau régional, tandis que le Mexique reste plus petit et plus axé sur le développement urbain dans son parcours de développement. Le marché du vin biologique en Amérique du Nord est donc attrayant en termes de prix, mais il est moins simple du point de vue de la conformité et de la mise sur le marché.

L'Asie-Pacifique devrait croître à un CAGR de 10,25 % d'ici 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché du vin biologique. L'Australie est un moteur important car les préférences en matière de santé et de bien-être s'alignent déjà bien avec le positionnement du vin biologique dans le pays. La Chine et l'Inde sont encore plus tôt dans la courbe d'adoption, mais les consommateurs aisés des deux pays associent de plus en plus la certification biologique au statut premium et à la qualité perçue du produit. Le Japon et la Corée du Sud offrent des environnements de vente au détail premium plus structurés, ce qui peut aider les étiquettes certifiées importées à gagner en visibilité auprès des consommateurs qui valorisent la provenance et l'assurance produit. L'Amérique du Sud reste importante du côté de l'offre du marché du vin biologique car le Chili et l'Argentine accueillent des producteurs de domaines bien connus servant la demande d'exportation vers l'Europe et l'Amérique du Nord. Le Moyen-Orient et l'Afrique présentent des opportunités plus étroites mais crédibles, principalement à travers l'hôtellerie premium et le commerce de voyage dans des marchés tels que les Émirats arabes unis et l'Afrique du Sud.

Paysage concurrentiel

Le marché du vin biologique est modérément concentré, avec un petit groupe de grandes entreprises viticoles opérant aux côtés de nombreux producteurs axés sur les domaines et la certification. Cette structure signifie que l'échelle est importante dans la distribution et la portée de la marque, mais elle ne décide pas entièrement du succès car les consommateurs sur le marché du vin biologique répondent également fortement à l'authenticité, à l'histoire du vignoble et à la vérification par des tiers. Concha y Toro, Treasury Wine Estates et d'autres groupes multinationaux apportent une largeur de portefeuille, tandis que les producteurs biologiques spécialisés concurrencent plus efficacement sur l'identité agricole et la crédibilité de la catégorie. Ce mélange maintient le marché du vin biologique plus ouvert que de nombreuses catégories de boissons conventionnelles, même si les grands groupes façonnent toujours l'accès aux rayons premium et le placement international.

La profondeur de la certification devient l'un des points de différenciation les plus clairs sur le marché du vin biologique. L'acquisition de Maison Mirabeau par Concha y Toro en février 2026 en est un exemple fort car elle a ajouté une marque de rosé de Provence premium et des références biologiques régénératives en un seul mouvement. Le pilote de Bonterra en 2026 avec des robots autonomes à lumière UV-C en Californie montre une autre direction, où la technologie est utilisée pour soutenir la viticulture à faibles intrants et renforcer l'efficacité opérationnelle aux côtés de la communication sur la durabilité. Neal Family Vineyards a également relevé la barre en janvier 2026 avec une sortie de vignoble unique dans la vallée de Napa portant les certifications Demeter Biodynamique, CCOF Biologique et Régénérative Biologique Certifiée, ce qui signale l'importance croissante des références empilées dans le haut de gamme de la catégorie. Ces mouvements montrent que la concurrence sur le marché du vin biologique se déroule de plus en plus à travers la preuve agricole et l'architecture de production, et pas seulement le marketing de marque.

L'emballage et la stratégie de portefeuille façonnent également le comportement concurrentiel sur le marché du vin biologique. Vinca Wines a construit un point de différenciation visible en étendant l'emballage en aluminium recyclé de taille standard à sa gamme biologique sicilienne, ce qui a aidé la marque à lier l'approvisionnement biologique à la commodité moderne et à une présentation à faible empreinte. Treasury Wine Estates a annoncé la transformation de son portefeuille Ascent en juin 2026, réduisant la concentration de la marque vers un ensemble plus restreint d'étiquettes prioritaires, ce qui pourrait laisser plus de place aux acteurs biologiques spécialisés dans certains espaces de vente au détail. Une étude de 2024 dans Environmental Research Communications a également révélé que de nombreux vins produits biologiquement ne sont pas toujours vendus avec une étiquette biologique, ce qui montre que la valeur commerciale de la certification peut différer selon les caractéristiques de l'exploitation et la stratégie de positionnement. Cette constatation correspond à la forme actuelle du marché du vin biologique, où certaines marques font de la publicité très directement pour la certification et d'autres l'utilisent de manière plus sélective dans un message de qualité plus large. Le tableau concurrentiel n'est donc ni entièrement consolidé ni entièrement fragmenté, car le pouvoir de marché sur le marché du vin biologique est divisé entre l'échelle, le terroir, la certification et l'accès aux canaux.

Leaders du secteur du vin biologique

Bronco Wine Company

Kendall-Jackson Winery

Emiliana Organic Vineyards

King Estate Winery

The Wine Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Mack & Schühle Italia a élargi sa gamme de vins biologiques Grapur en lançant un nouveau brut pétillant (spumante), marquant la troisième offre de produits de la marque. Le nouveau vin pétillant contient 9,5 % d'alcool, s'alignant sur la préférence croissante des consommateurs pour les options à faible teneur en alcool et de consommation responsable.

- Avril 2026 : Robert Hall Winery, faisant partie de O'Neill Vintners & Distillers, a introduit deux vins certifiés Régénératifs Biologiques (ROC), le Cabernet Sauvignon 2024 et le Sauvignon Blanc 2025, exclusivement chez Whole Foods Market aux États-Unis.

- Septembre 2025 : Tapi Wines, une cave artisanale de Marlborough, en Nouvelle-Zélande, a lancé le Tapi Marlborough Sauvignon Blanc 2025 à Shenzhen, devenant le premier vin néo-zélandais à recevoir à la fois la certification biologique néo-zélandaise (BioGro) et la certification biologique officielle chinoise (COFCC). Le lancement a été facilité par un partenariat avec l'importateur basé à Shenzhen MoWine et s'appuie sur l'Arrangement de reconnaissance mutuelle des produits biologiques entre la Chine et la Nouvelle-Zélande, qui permet aux produits biologiques néo-zélandais éligibles de porter le sceau biologique officiel de la Chine.

Portée du rapport mondial sur le marché du vin biologique

| Vin biologique rouge |

| Vin biologique blanc |

| Vin biologique rosé |

| Vin biologique pétillant |

| Bouteilles |

| Canettes |

| Hors commerce |

| Restauration |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Vin biologique rouge | |

| Vin biologique blanc | ||

| Vin biologique rosé | ||

| Vin biologique pétillant | ||

| Par emballage | Bouteilles | |

| Canettes | ||

| Par canal de distribution | Hors commerce | |

| Restauration | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du vin biologique d'ici 2031 ?

Le marché du vin biologique devrait atteindre 23,48 milliards USD d'ici 2031, en hausse par rapport à 14,26 milliards USD en 2026, à un CAGR de 8,4 % sur la période 2026 à 2031.

Quel type de produit mène les ventes dans le vin biologique ?

Le vin rouge a dominé le marché du vin biologique en 2025 avec une part de 62,31 %, soutenu par des habitudes d'accord mets-vins établies et une forte présence sur les marchés viticoles matures.

Quel segment connaît la croissance la plus rapide dans les produits de vin biologique ?

Le vin biologique pétillant est le segment de produits à la croissance la plus rapide, avec un CAGR prévu de 10,56 % d'ici 2031, aidé par une consommation premium axée sur les occasions et de nouvelles opportunités à faible teneur en alcool.

Pourquoi l'Europe est-elle si importante dans cette catégorie ?

L'Europe détenait une part de 75,62 % en 2025 car elle combine une grande superficie de vignobles biologiques, une culture viticole mature, une forte confiance des consommateurs dans la certification et un cadre réglementaire bien développé.

Dernière mise à jour de la page le: