Fruchtbier-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

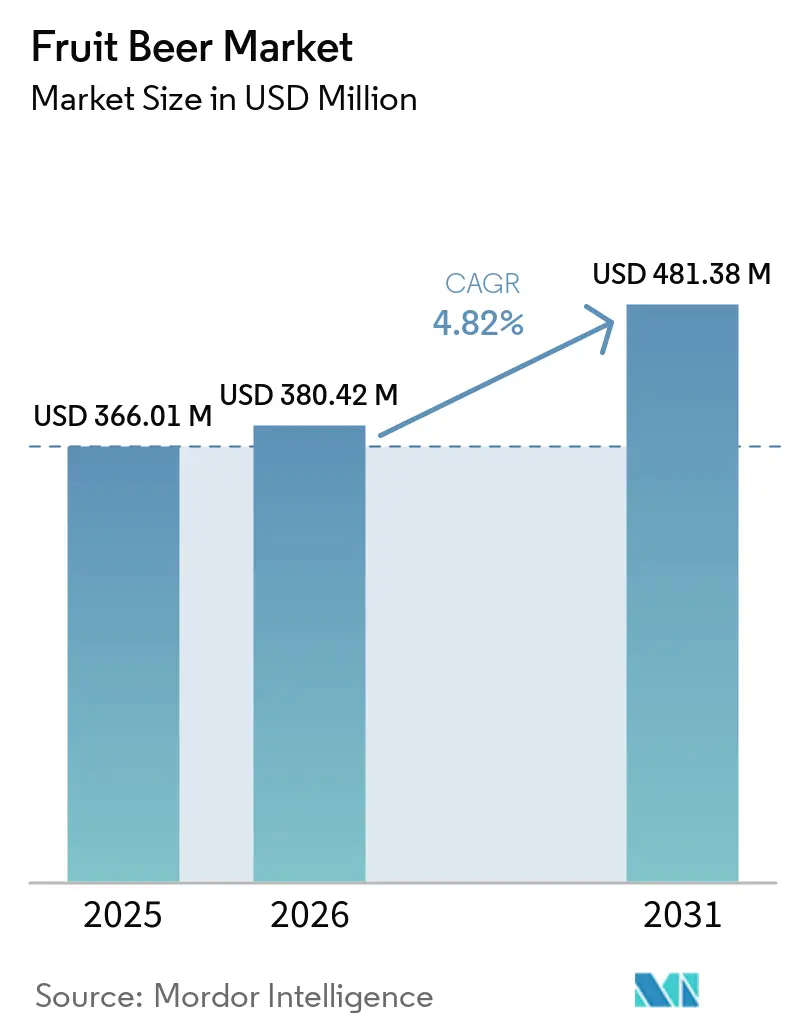

| Marktgröße (2026) | 380.42 Millionen US-Dollar |

| Marktgröße (2031) | 481.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fruchtbier-Marktanalyse von Mordor Intelligence

Der globale Fruchtbier-Markt wurde im Jahr 2025 auf 366,01 Millionen USD bewertet und soll im Jahr 2026 auf 380,42 Millionen USD anwachsen und bis 2031 einen Wert von 481,38 Millionen USD erreichen, mit einer CAGR von 4,82 % während des Prognosezeitraums 2026–2031. Dieses Wachstum ist in erster Linie auf die steigende Verbraucherpräferenz für geschmackvolle, erfrischende und innovative alkoholische Getränke zurückzuführen, die einzigartige Geschmackserlebnisse jenseits des traditionellen Bieres bieten. Veränderte Trinkgewohnheiten haben die Nachfrage nach Getränken mit weicheren Geschmacksprofilen, reduzierter Bitterkeit und verbessertem sensorischen Erlebnis durch fruchtbasierte Rezepturen angetrieben. Darüber hinaus erkunden Verbraucher zunehmend Vielfalt und Experimentierfreude bei ihren Getränkeentscheidungen, was die Beliebtheit von fruchtinfundierten Bieren steigert, die für ihre charakteristischen Aromen, Süße und ausgewogenen Geschmacksprofile bekannt sind.

Wichtigste Erkenntnisse des Berichts

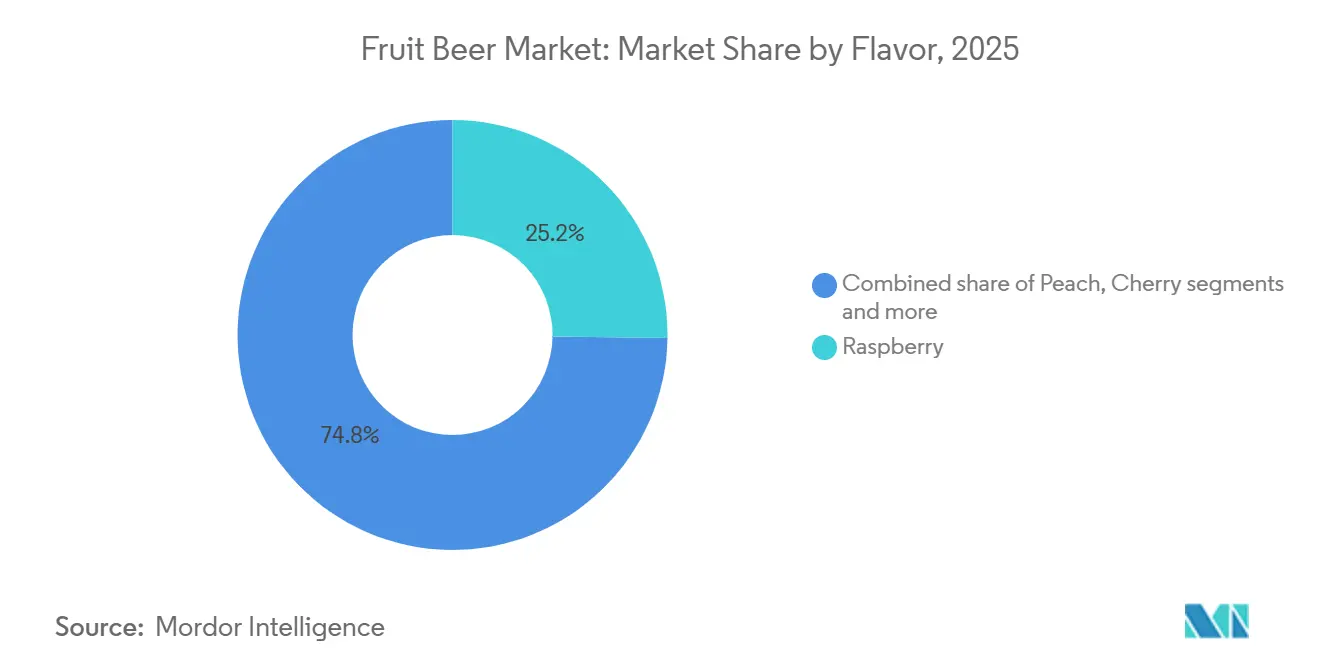

- Nach Geschmacksrichtung führte Himbeere im Jahr 2025 mit einem Umsatzanteil von 25,22 %, während Pfirsich bis 2031 voraussichtlich mit einer CAGR von 5,45 % wachsen wird.

- Nach Alkoholgehalt hielt das alkoholfreie Segment im Jahr 2025 einen Umsatzanteil von 34,04 % und verzeichnete zugleich die höchste prognostizierte CAGR von 6,13 % bis 2031.

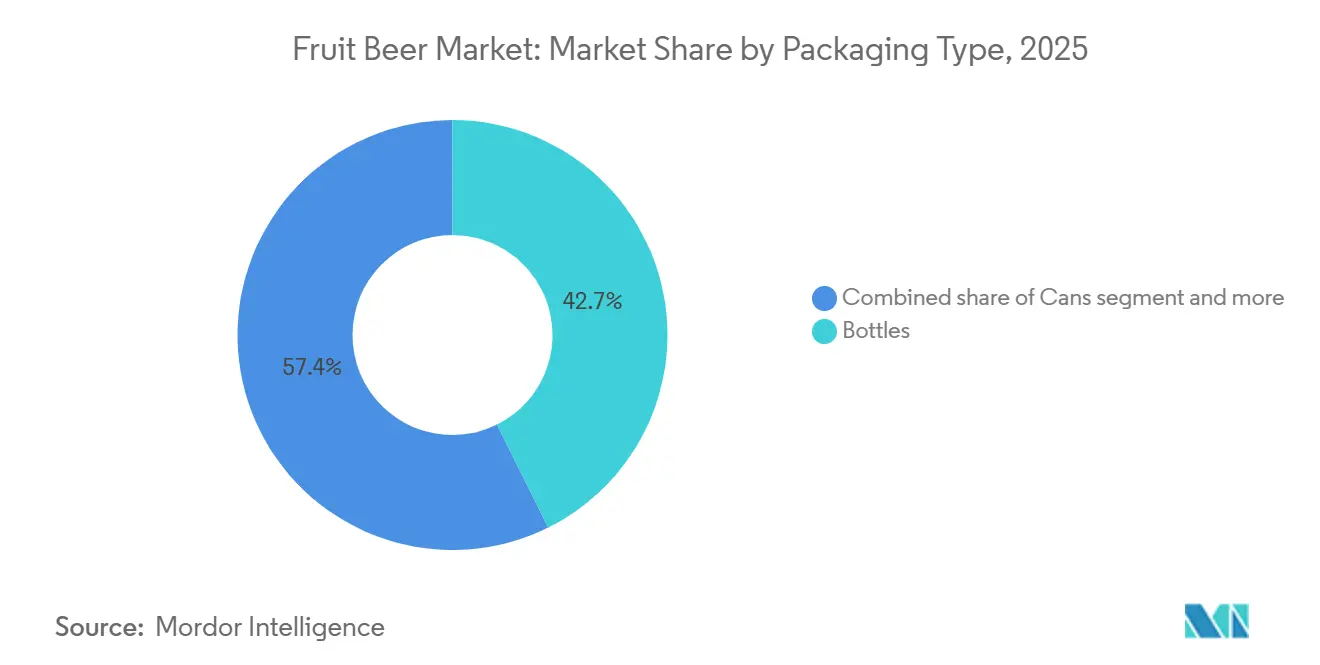

- Nach Verpackungsart entfielen im Jahr 2025 42,65 % des Umsatzes auf Flaschen, während Dosen mit einer CAGR von 6,58 % bis 2031 zulegen.

- Nach Vertriebskanal hielt der On-Trade-Bereich im Jahr 2025 einen Umsatzanteil von 48,91 %, während der Off-Trade-Bereich bis 2031 voraussichtlich mit einer CAGR von 5,91 % wachsen wird.

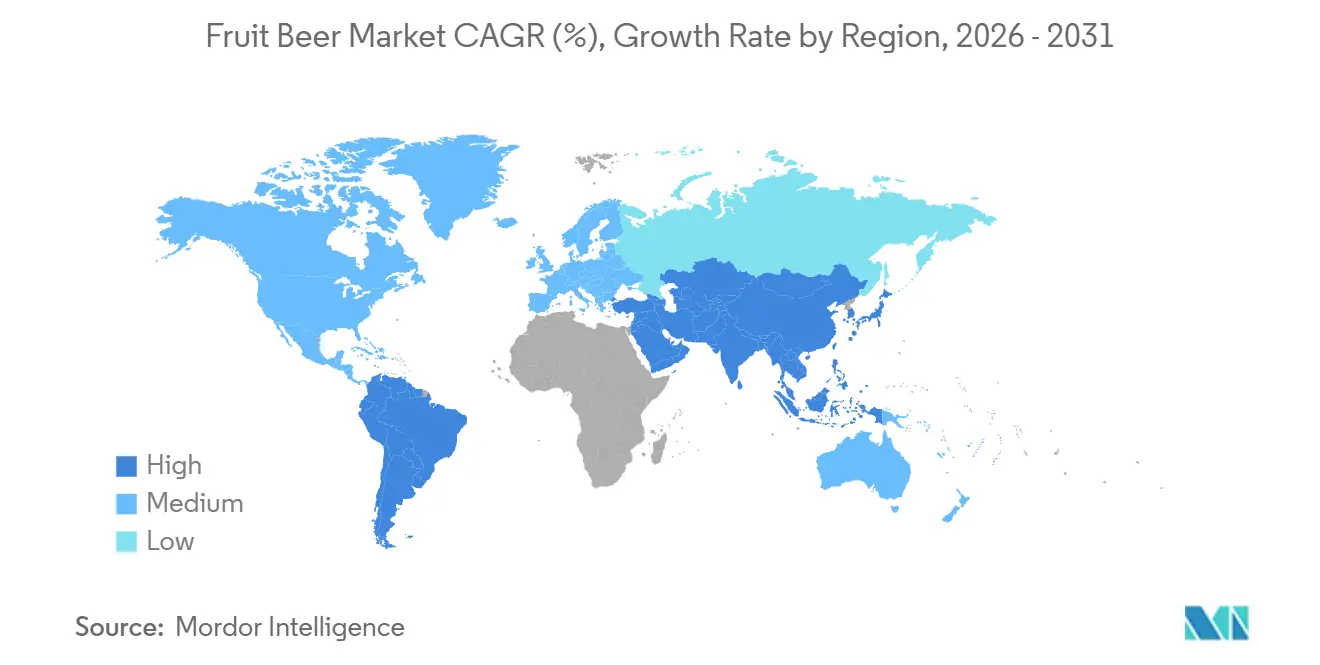

- Nach Geografie hielt Europa im Jahr 2025 einen Umsatzanteil von 31,21 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Fruchtbier-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherpräferenz für aromatisierte alkoholische Getränke | +1.5% | Global, konzentriert in städtischen Zentren Nordamerikas, Europas und des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Expansion der Craft-Bier-Kultur und Mikrobrauereien | +1.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Premiumisierung durch Geschmacksinnovation und limitierte Editionen | +0.9% | Europa und Nordamerika, mit wachsender Akzeptanz in Premium-Outlets des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Trend zu leichteren, sessionfähigen und alkoholarmen alkoholischen Getränken | +0.7% | Global, mit stärkster Auswirkung im Vereinigten Königreich, Deutschland, Australien und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in Brau- und Fermentationstechnologien | +0.3% | Global, mit Konzentration von Forschung und Entwicklung in Belgien, Deutschland und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Einfluss von sozialen Medien und Marketingstrategien | +0.3% | Global, verstärkt in den Millennial- und Gen-Z-Segmenten des asiatisch-pazifischen Raums und Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz für aromatisierte alkoholische Getränke

Die Verbraucherpräferenzen für aromatisierte alkoholische Getränke verlagern sich von traditionellen Biersorten hin zu erfrischenderen und geschmacksorientierten Optionen. Verbraucher suchen zunehmend nach Getränken, die ein einzigartiges sensorisches Erlebnis bieten, das durch natürliche Fruchtnoten, weichere Geschmacksprofile, reduzierte Bitterkeit und ansprechende Aromen gekennzeichnet ist. Dieser Trend hat Fruchtbiere sowohl für regelmäßige Biertrinker als auch für diejenigen attraktiv gemacht, die alternative alkoholische Getränke erkunden. Fruchtaromen wie Beeren, tropische Früchte, Zitrusfrüchte und gemischte Mischungen bereichern das Trinkerlebnis, indem sie Süße, Säure und Frische ausbalancieren und dabei die Kerneigenschaften des Bieres erhalten. Die steigende Nachfrage nach Premium- und handwerklich inspirierten Getränken hat Brauer dazu veranlasst, mit neuen Geschmackskombinationen, saisonalen Angeboten und einzigartigen Rezepturen zu experimentieren. Darüber hinaus hat die Vorliebe jüngerer Verbraucher für Vielfalt, Personalisierung und optisch ansprechende Getränke die Innovation in der Fruchtbierkategorie vorangetrieben.

Expansion der Craft-Bier-Kultur und Mikrobrauereien

Das Wachstum der Craft-Bier-Kultur und die steigende Anzahl von Mikrobrauereien sind wesentliche Faktoren, die den Fruchtbier-Markt erheblich antreiben. Craft-Brauer legen Wert auf Kreativität, Kleinserienproduktion und einzigartige Geschmackserlebnisse, die sie von traditionellen Bierkategorien abheben. Dieser Ansatz fördert umfangreiche Experimente mit Fruchtinfusionen, natürlichen Zutaten, saisonalen Sorten und innovativen Geschmackskombinationen und beschleunigt die Entwicklung fruchtbasierter Bierprodukte. Verbraucher werden zunehmend von handwerklich geprägten Getränken angezogen, die durch ihre charakteristischen Geschmacksprofile, Premium-Positionierung und vielfältigen Geschmacksoptionen jenseits des konventionellen Bieres überzeugen. Laut den Brewers of Europe gab es im Jahr 2024 beispielsweise 5.982 Mikrobrauereien in Europa. Die anhaltende Expansion unabhängiger Braubetriebe und ihre gesteigerte Innovationskapazität treiben das Marktwachstum weiter voran. [1]Quelle: Brewers of Europe, „Anzahl der Mikrobrauereien in Europa”, brewersofeurope.eu.

Premiumisierung durch Geschmacksinnovation und limitierte Editionen

Der Fruchtbier-Markt wird durch den zunehmenden Trend zur Premiumisierung durch Geschmacksinnovation und die Einführung limitierter Editionen angetrieben, da Verbraucher einzigartige, hochwertige und erlebnisorientierte Getränke jenseits traditioneller Bieroptionen suchen. Brauereien konzentrieren sich auf saisonale Veröffentlichungen, exklusive Fruchtmischungen, innovative Rezepturen und handwerklich inspirierte Produkte, um ihr Angebot zu differenzieren und das Verbraucherengagement zu steigern. Limitierte Fruchtbier-Editionen ermutigen Verbraucher, neue Geschmackserlebnisse zu erkunden, während die Premium-Positionierung durch unverwechselbare Zutaten, kreative Geschmackskombinationen und fortschrittliche Brautechniken die Wahrnehmung von Qualität und Exklusivität steigert. Im Juni 2026 beispielsweise führte BERO, eine Premium-Marke für alkoholfreies Bier von Tom Holland, eine limitierte saisonale Edition ein, die von der britischen Shandy-Tradition inspiriert wurde. Dieses Produkt wurde mithilfe des geschmacksorientierten Ansatzes von BERO zur Bierhandwerkskunst neu interpretiert und aus 30 % BERO Kingston Golden Pils und 70 % Limonade hergestellt, was ein erfrischendes, zitrusbetontes Biererlebnis bietet.

Trend zu leichteren, sessionfähigen und alkoholarmen alkoholischen Getränken

Die wachsende Präferenz für leichtere, sessionfähige und alkoholarme alkoholische Getränke treibt die Expansion des Fruchtbier-Marktes voran. Verbraucher suchen zunehmend nach Getränken, die ein ausgewogenes Erlebnis mit reduzierter Alkoholintensität bieten. Es ist eine deutliche Verlagerung weg von stärkeren alkoholischen Getränken hin zu Optionen zu beobachten, die Erfrischung, Geschmacksvielfalt und Eignung für längere Konsumgelegenheiten ohne hohen Alkoholgehalt bieten. Fruchtbiere bedienen diese Nachfrage, indem sie moderate Alkoholgehalte, ansprechende Fruchtaromen, weichere Geschmacksprofile und geringere Bitterkeit im Vergleich zu traditionellen Bieren bieten. Die Nachfrage nach sessionfähigen Getränken hat Brauer dazu veranlasst, Produkte zu entwickeln, die Biereigenschaften beibehalten und gleichzeitig die Trinkbarkeit durch Fruchtinfusionen, kontrollierte Fermentationsprozesse und verbesserte Geschmacksbalance steigern. Darüber hinaus hat die wachsende Betonung von bewusstem Konsum und Mäßigung das Interesse an Getränken gesteigert, die gesellige Trinkerlebnisse unterstützen und gleichzeitig mit sich wandelnden Lebensstilpräferenzen in Einklang stehen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonale Volatilität des Obstangebots mit Auswirkungen auf konsistente Inputkosten | -0.3% | Global; am stärksten ausgeprägt in Europa (Weichfrüchte) und dem asiatisch-pazifischen Raum (tropische Früchte) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative aromatisierte alkoholische Getränke | -0.3% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit und Qualitätsverlust bei natürlichen Geschmacksrezepturen | -0.2% | Global, insbesondere mit Auswirkungen auf die Off-Trade-Expansion in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Werbe- und Alkoholsteuerbeschränkungen, die die Skalierung auf dem Massenmarkt begrenzen | -0.2% | Südasien, Naher Osten und Nordafrika, ausgewählte südostasiatische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonale Volatilität des Obstangebots mit Auswirkungen auf konsistente Inputkosten

Die saisonale Volatilität des Obstangebots stellt eine erhebliche Herausforderung für den Fruchtbier-Markt dar, da Hersteller auf die stetige Verfügbarkeit und Qualität von Früchten angewiesen sind, um Geschmack, Aroma und Produktstandards aufrechtzuerhalten. Früchte, die üblicherweise bei der Fruchtbierproduktion verwendet werden, wie Beeren, Steinfrüchte und tropische Früchte, unterliegen saisonalen Erntzyklen, Witterungsschwankungen, Ertragsfluktuationen und Lieferkettenunterbrechungen. Diese Faktoren tragen zur Unsicherheit bei der Verfügbarkeit von Rohstoffen bei. Veränderungen im Obstangebot führen häufig zu inkonsistenten Preisen für Fruchtkonzentrate, Pürees, Säfte und Extrakte, was zusätzliche Produktionsherausforderungen für Brauereien schafft. Darüber hinaus wird es schwierig, das ganze Jahr über ein konsistentes Geschmacksprofil aufrechtzuerhalten, da die Süße, Säure und Gesamtqualität natürlicher Fruchtzutaten zwischen den Erntezeiten variiert. Solche Schwankungen beeinflussen die Formulierungskonsistenz, Produktionsplanung und Bestandsverwaltung, insbesondere für Brauereien, die auf natürliche und hochwertige fruchtbasierte Produkte spezialisiert sind.

Wettbewerb durch alternative aromatisierte alkoholische Getränke

Der zunehmende Wettbewerb durch alternative aromatisierte alkoholische Getränke stellt eine erhebliche Herausforderung für den Markt dar, da Verbraucher nun Zugang zu einer Vielzahl innovativer Getränkeoptionen haben, die ähnliche erfrischende und fruchtbasierte Erlebnisse bieten. Kategorien wie aromatisierte Cider, trinkfertige Cocktails, aromatisierte Spirituosen und abgefüllte Mixgetränke gewinnen die Aufmerksamkeit der Verbraucher aufgrund ihrer vielfältigen Aromen, praktischen Verpackung und zeitgemäßen Markenpositionierung. Diese Alternativen konkurrieren oft direkt mit Fruchtbier, indem sie leichtere Geschmacksprofile, kalorienärmere Optionen und eine breite Palette fruchtinspirierter Aromen bieten, die Verbraucher ansprechen, die Experimentierfreude und Neuheit schätzen. Darüber hinaus macht das schnelle Tempo der Produktinnovation in diesen konkurrierenden Kategorien es für Fruchtbierhersteller schwierig, Differenzierung aufrechtzuerhalten und die Verbraucherloyalität zu erhalten. Starke Marketingstrategien, hochwertige Verpackungsdesigns und die wachsende Einzelhandelspräsenz alternativer aromatisierter alkoholischer Getränke verschärfen den Wettbewerb um Regalfläche und Verbraucherengagement weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmacksrichtung: Himbeere führt, während Pfirsich aufkommende Premiumisierung signalisiert

Das Himbeere-Geschmackssegment entfiel im Jahr 2025 auf 25,22 % des Fruchtbier-Marktanteils, angetrieben durch starke Verbraucherakzeptanz, ein charakteristisches sensorisches Profil und die Übereinstimmung mit sich wandelnden Geschmackspräferenzen. Himbeerens ausgewogener süß-herber Geschmack, erfrischendes Aroma, natürliche Fruchtattraktivität und Kompatibilität mit verschiedenen Bierstilen machen es zur bevorzugten Wahl für Verbraucher, die Alternativen zu traditionellen Bierprofilen suchen. Die wachsende Präferenz für beerenbasierte Aromen hat Himbeerens Position weiter gefestigt, unterstützt durch erhöhte Verfügbarkeit und Verbrauch von Himbeerzutaten. Laut UN-Comtrade-Daten stiegen beispielsweise Deutschlands Himbeerimporte deutlich von etwa 10.197 Tonnen im Jahr 2023 auf rund 41.780 Tonnen im Jahr 2024, was die gestiegene Nachfrage und Angebotsverfügbarkeit widerspiegelt [2]Quelle: UN Comtrade, „Volumen der nach Deutschland importierten Himbeeren”, comtradeplus.un.org.

Das Pfirsich-Geschmackssegment wird voraussichtlich das am schnellsten wachsende im Fruchtbier-Markt sein, mit einer CAGR von 5,45 % während 2026–2031. Dieses Wachstum ist auf die steigende Verbraucherpräferenz für weiche, erfrischende und natürlich süße Geschmackserlebnisse zurückzuführen. Pfirsich hat aufgrund seiner milden Süße, seines saftigen Aromas und seines ausgewogenen fruchtigen Profils an Bedeutung gewonnen, das sich effektiv mit Bier verbindet und dabei die Bitterkeit reduziert, die oft mit traditionellen Varianten verbunden ist. Das Aroma spricht Verbraucher an, die leichtere, leicht trinkbare Getränke mit einem weicheren Geschmacksprofil suchen, und treibt seine Akzeptanz in verschiedenen Fruchtbiersorten voran. Darüber hinaus hat die steigende Nachfrage nach einzigartigen und hochwertigen Geschmacksprofilen das Interesse an pfirsichbasierten Rezepturen geweckt, da Verbraucher weiterhin Alternativen zu konventionellen Bierangeboten erkunden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Alkoholgehalt: Das alkoholfreie Segment treibt sowohl Anteil als auch Wachstum voran

Das alkoholfreie Fruchtbier-Segment entfiel im Jahr 2025 auf 34,04 % des Marktes und soll während 2026–2031 mit einer CAGR von 6,13 % wachsen. Dieses Wachstum wird durch die steigende Verbraucherpräferenz für bewusstes Trinken, Alkoholmäßigung und geschmackvolle Alternativen zu traditionellen alkoholischen Getränken angetrieben. Das Segment gewinnt an Bedeutung, da Verbraucher nach Optionen suchen, die den erfrischenden Geschmack, das Aroma und das gesellige Erlebnis von Bier bieten und gleichzeitig den Alkoholkonsum minimieren. Fruchtbasierte Varianten steigern die Akzeptanz weiter, indem sie natürliche Süße, erfrischende Fruchtaromen und reduzierte Bitterkeit bieten, was alkoholfreies Bier für ein breiteres Publikum attraktiv macht. Darüber hinaus unterstützen Fortschritte in der Brau- und Alkoholentfernungstechnologie dieses Wachstum, indem sie authentische Biereigenschaften erhalten und die Geschmacksqualität verbessern.

Das alkoholarme Fruchtbier-Segment verzeichnet ebenfalls ein erhebliches Wachstum im Fruchtbier-Markt. Dieser Trend wird durch die steigende Verbrauchernachfrage nach ausgewogenem Alkoholkonsum, leichteren Getränkeoptionen und erfrischenden Geschmacksprofilen angetrieben. Verbraucher entscheiden sich zunehmend für Getränke, die längere Konsumgelegenheiten ermöglichen und dabei die Auswirkungen höherer Alkoholgehalte abmildern, was alkoholarmes Fruchtbier als attraktive Alternative zu traditionellem Bier positioniert. Die Kombination aus reduziertem Alkoholgehalt und fruchtbasierten Aromen steigert die Trinkbarkeit, indem sie einen weicheren Geschmack, geringere Bitterkeit, fruchtiges Aroma und ein erfrischendes sensorisches Erlebnis bietet, das sowohl regelmäßige Biertrinker als auch neue Verbraucher anspricht.

Nach Verpackungsart: Flaschen dominieren, während Dosen den Zugang zu Konsumgelegenheiten strukturell verschieben

Das Flaschen-Segment entfiel im Jahr 2025 auf 42,65 % des Umsatzes im Fruchtbier-Markt, angetrieben durch die starke Verbraucherpräferenz für hochwertige Verpackung, Produktqualitätserhaltung und traditionelle Bierkonsumerlebnisse. Flaschen bleiben dominant, da sie effektiv vor äußeren Einflüssen schützen und Geschmack, Kohlensäure, Aroma und Frische von Fruchtbierprodukten bewahren. Glasflaschen insbesondere werden weitgehend bevorzugt, da sie die Produktattraktivität durch hochwertige Präsentation steigern und die visuelle Attraktivität fruchtbasierter Biere mit lebendigen Farben und einzigartigen Rezepturen unterstützen. Dieses Segment profitiert auch von der Verbraucherwahrnehmung, dass Flaschengetränke im Vergleich zu anderen Verpackungsformaten höhere Qualität und Authentizität bieten. Darüber hinaus bieten Flaschen Flexibilität bei Verpackungsgrößen, Branding-Möglichkeiten und Regaldifferenzierung, was Fruchtbierproduzenten ermöglicht, Geschmacksvielfalt und Premium-Eigenschaften hervorzuheben.

Das Dosen-Segment ist das am schnellsten wachsende Verpackungsformat im Markt und verzeichnet während 2026–2031 eine CAGR von 6,58 %, angetrieben durch die steigende Verbraucherpräferenz für praktische, leichte, tragbare und nachhaltige Verpackungslösungen. Dieses Format eignet sich besonders für moderne Konsummuster aufgrund seiner einfachen Handhabung, schnelleren Kühlfähigkeit und Eignung für Outdoor- und Freizeittrinkgelegenheiten. Die Verlagerung hin zu Dosen wird weiter durch Brauereien unterstützt, die Verpackungsformate suchen, die die Logistikeffizienz verbessern, das Transportgewicht reduzieren und mit Recyclingzielen in Einklang stehen. Laut der Brewers Association repräsentierten Aluminiumdosen im Jahr 2025 rund 78 % des verpackten Craft-Bier-Volumens, was die wachsende Präferenz für Dosenformate in innovativen Bierkategorien unterstreicht [3]Quelle: Brewers Association, „Value Quest: Verpackungstrends 2025”, brewersassociation.org.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: On-Trade-Konzentration verdeckt strukturelle Off-Trade-Gewinne

On-Trade-Kanäle entfielen im Jahr 2025 auf den größten Vertriebsumsatzanteil von 48,91 % im Markt. Diese Dominanz ist auf die wachsende Verbraucherpräferenz für erlebnisorientierte Trinkumgebungen, geselligen Konsum und die Entdeckung hochwertiger Getränke zurückzuführen. Einrichtungen wie Bars, Kneipen, Restaurants und Gastgewerbeeinrichtungen spielen eine bedeutende Rolle bei der Förderung der Fruchtbierakzeptanz, indem sie Möglichkeiten bieten, verschiedene Aromen, Stile und frisch servierte Optionen zu erkunden. Das Segment profitiert von der steigenden Nachfrage nach einzigartigen Trinkerlebnissen, bei denen Verbraucher eher geneigt sind, innovative fruchtinfundierte Biersorten im Vergleich zu traditionellen Einzelhandelskäufen auszuprobieren. Darüber hinaus unterstützen On-Trade-Kanäle die Premiumisierung, da professionell servierte Getränke oft mit überlegenem Geschmack, Präsentation und Gesamterlebnis assoziiert werden.

Das Off-Trade-Segment ist der am schnellsten wachsende Vertriebskanal im Fruchtbier-Markt, mit einer prognostizierten CAGR von 5,91 % während 2026–2031. Dieses Wachstum wird durch die steigende Verbraucherpräferenz für bequemen Einkauf, Heimkonsum und Zugang zu einer größeren Vielfalt an Getränkeoptionen angetrieben. Supermärkte, Verbrauchermärkte, Spirituosenfachgeschäfte, Convenience-Stores und Online-Einzelhandelsplattformen tragen zur Dynamik des Segments bei, indem sie eine breitere Auswahl an Fruchtbieraromen, Verpackungsformaten und Premium-Sorten anbieten. Veränderte Kaufgewohnheiten, wie eine Verlagerung hin zu geplantem Konsum und die zunehmende Beliebtheit von häuslichen geselligen Anlässen, steigern die Nachfrage über Einzelhandelskanäle weiter. Darüber hinaus stärken die Expansion des digitalen Alkoholeinzelhandels, verbesserte Lieferdienste, Werbeaktivitäten und verbesserte Regalsichtbarkeit das Verbraucherengagement in diesem Segment.

Geografische Analyse

Europa entfiel im Jahr 2025 auf einen Anteil von 31,21 % am Fruchtbier-Markt, angetrieben durch die starke Brautradition der Region, die etablierte Verbraucherpräferenz für Spezialbiere und die umfangreiche Expertise in der fruchtbasierten Bierproduktion. Die Region profitiert von einer langjährigen Kultur des Experimentierens mit verschiedenen Braustilen, Fermentationsmethoden und fruchtinfundierten Rezepturen, die eine weitverbreitete Verbraucherakzeptanz von Fruchtbier gefördert hat. Die zunehmende Präferenz für hochwertige, handwerklich geprägte und geschmackvolle Biererlebnisse stärkt die Nachfrage weiter, da Verbraucher Alternativen jenseits konventioneller Biersorten suchen. Die wachsende Beliebtheit von alkoholarmen und natürlich aromatisierten Getränken, kombiniert mit kontinuierlicher Innovation bei Fruchtkombinationen und Brautechniken, unterstützt Europas führende Position im globalen Fruchtbier-Markt.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein und während 2026–2031 eine CAGR von 6,89 % verzeichnen. Dieses Wachstum wird durch veränderte Verbrauchergeschmackspräferenzen, zunehmende Akzeptanz aromatisierter alkoholischer Getränke und wachsendes Interesse an innovativen Bierformaten angetrieben. Verbraucher in der gesamten Region verlagern sich zunehmend hin zu leichteren, erfrischenden und weniger bitteren Getränken, was die Akzeptanz fruchtinfundierter Biersorten unterstützt. Wachsende Experimente mit tropischen und exotischen Aromen, expandierende Craft-Brauaktivitäten und steigende Nachfrage nach hochwertigen Trinkerlebnissen beschleunigen das Marktwachstum. Darüber hinaus wird die wachsende Präferenz für alkoholarme und zugängliche Bieralternativen den asiatisch-pazifischen Raum voraussichtlich als wichtigen Wachstumsmotor im globalen Fruchtbier-Markt positionieren.

Nordamerika hält einen bedeutenden Anteil am Fruchtbier-Markt, unterstützt durch sein gut entwickeltes Craft-Brau-Ökosystem und wachsende moderationsorientierte Verbrauchertrends. Die Nachfrage in der Region wird durch starkes Verbraucherinteresse an innovativen Aromen, saisonalen Biersorten und hochwertigen fruchtbasierten Rezepturen angetrieben. Die Märkte Südamerikas sowie des Nahen Ostens und Afrikas befinden sich in früheren Entwicklungsphasen, weisen jedoch zunehmendes Wachstumspotenzial auf. In Südamerika wird die schrittweise Akzeptanz durch wachsende Bekanntheit mit handwerklichen und aromatisierten alkoholischen Getränken vorangetrieben. Unterdessen erlebt der Nahe Osten und Afrika Wachstum durch die zunehmende Verfügbarkeit alkoholfreier und alkoholarmer Fruchtbieroptionen. Produktinnovation, veränderte Geschmackspräferenzen und steigende Nachfrage nach differenzierten Getränkeerlebnissen werden voraussichtlich das künftige Wachstum in diesen aufstrebenden Regionen unterstützen.

Wettbewerbslandschaft

Der Fruchtbier-Markt ist fragmentiert, wobei globale Brauunternehmen, regionale Brauereien und Craft-Bier-Produzenten durch Geschmacksinnovation, Produktdifferenzierung und Premium-Positionierung konkurrieren. Zu den wichtigsten Marktteilnehmern gehören Anheuser-Busch InBev SA/NV, Heineken N.V., Carlsberg Group, Molson Coors Beverage Company und Boston Beer Company, Inc. Diese Unternehmen stärken ihre Marktpräsenz, indem sie fruchtaromatisierte Bierportfolios erweitern, saisonale Sorten einführen und Verbraucherpräferenzen für erfrischende, bitterkeitsarme und einzigartige Geschmacksprofile bedienen. Der wachsende Wettbewerb hat Brauereien dazu veranlasst, vielfältige Fruchtprofile zu erkunden, darunter Beeren, Zitrusfrüchte, tropische Früchte und gemischte Fruchtmischungen, um sich wandelnden Verbraucheranforderungen gerecht zu werden.

Technologie und Brauinnovation sind zu entscheidenden Wettbewerbsfaktoren geworden, wobei Hersteller in fortschrittliche Fermentationstechniken, Geschmacksstabilisierungsprozesse, verbesserte Filtration und Alkoholreduktionstechnologien investieren, um die Produktqualität zu steigern. Unternehmen priorisieren authentischen Fruchtgeschmack, Aromaerhaltung, längere Haltbarkeitsstabilität und konsistente sensorische Eigenschaften bei der Entwicklung sowohl alkoholischer als auch alkoholfreier Fruchtbieroptionen. Fortschritte in Brauverfahren ermöglichen es Produzenten, Fruchtbiere mit verbesserter Frische, natürlicher Geschmacksintegration und hochwertigen Profilen zu kreieren, was Marken hilft, sich in einem wettbewerbsintensiven Markt zu differenzieren.

Produktinnovation bleibt eine Schlüsselstrategie für Fruchtbierhersteller, wobei Unternehmen regelmäßig neue Aromen, limitierte Varianten und fruchtbasierte Mischungen einführen, um experimentierfreudige Verbraucher anzusprechen. Die zunehmende Präferenz für handwerklich inspirierte Getränke hat sowohl große Brauereien als auch kleinere Akteure dazu ermutigt, einzigartige Rezepturen zu entwickeln, die traditionelle Bierstile mit modernen Fruchtaromen kombinieren. Darüber hinaus konzentrieren sich Unternehmen auf nachhaltige Verpackung, digitales Verbraucherengagement und Premium-Branding-Strategien, um Kundenloyalität aufzubauen und ihre Marktreichweite zu erweitern. Da sich die Verbrauchernachfrage hin zu geschmackvollen, praktischen und moderationsorientierten Getränken verlagert, wird kontinuierliche Innovation voraussichtlich zentral für den Wettbewerb im globalen Fruchtbier-Markt bleiben.

Marktführer der Fruchtbier-Branche

Anheuser-Busch InBev SA/NV

Heineken N.V.

Carlsberg Group

Molson Coors Beverage Company

Boston Beer Company, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: AB InBev führte fruchtinfundierte Biere auf dem britischen Markt ein, darunter Stella Artois Strawberries & Cream und Bud Light Lemon Squeeze. Diese Produkte sind darauf ausgelegt, neue demografische Gruppen anzusprechen, insbesondere während der Sommersaison.

- April 2025: Molson Coors Beverage Company führte Madrí Excepcional Limón ein, ein Fruchtbier, das in 4x440-ml-Dosen-Multipacks mit einem Alkoholgehalt von 3,4 % erhältlich ist. Dieses Premium-Lagerbier zeichnet sich durch ein frisches, spritziges Zitronenaroma und ein Geschmacksprofil aus, das Zitrone und andere natürlich süße und ausgewogene Zitrusfrüchte kombiniert.

- Februar 2025: Lindemans Brewery brachte Fruchtbiere mit 8 % Alkoholgehalt auf den Markt, darunter Lindemans d'Or und Lindemans Noir. Diese hochwertigen Biere bewahren natürliche Aromen und ausgewogene Süße ohne zugesetzten Zucker oder Farbstoffe.

Umfang des globalen Fruchtbier-Marktberichts

Fruchtbier ist Bier, dem Früchte als Zusatz oder Aromastoff beigefügt werden. Der Fruchtbier-Markt ist nach Geschmacksrichtung, Alkoholgehalt, Verpackungsart, Vertriebskanal und Geografie segmentiert. Nach Geschmacksrichtung ist der Markt in Himbeere, Kirsche, Pfirsich, Apfel, Erdbeere, Blaubeere, Mango, gemischte Fruchtmischungen und andere Fruchtaromen segmentiert. Nach Alkoholgehalt ist der Markt in alkoholfreies Fruchtbier, alkoholarmes Fruchtbier und alkoholstarkes Fruchtbier segmentiert. Nach Verpackungsart ist der Markt in Flaschen, Dosen und Sonstiges segmentiert. Nach Vertriebskanal ist der Markt in On-Trade- und Off-Trade-Kanäle segmentiert. Das Off-Trade-Segment wird weiter in Supermärkte und Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte, Fachgeschäfte/Spirituosenläden und andere Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden sowohl in Wert (USD) als auch in Volumen (Liter) für alle genannten Segmente angegeben.

| Himbeere |

| Kirsche |

| Pfirsich |

| Apfel |

| Erdbeere |

| Blaubeere |

| Mango |

| Gemischte Fruchtmischungen |

| Andere Fruchtaromen |

| Alkoholfreies Fruchtbier |

| Alkoholarmes Fruchtbier |

| Alkoholstarkes Fruchtbier |

| Flaschen |

| Dosen |

| Sonstiges |

| On-Trade | |

| Off-Trade | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Fachgeschäfte/Spirituosenläden | |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Geschmacksrichtung | Himbeere | |

| Kirsche | ||

| Pfirsich | ||

| Apfel | ||

| Erdbeere | ||

| Blaubeere | ||

| Mango | ||

| Gemischte Fruchtmischungen | ||

| Andere Fruchtaromen | ||

| Nach Alkoholgehalt | Alkoholfreies Fruchtbier | |

| Alkoholarmes Fruchtbier | ||

| Alkoholstarkes Fruchtbier | ||

| Nach Verpackungsart | Flaschen | |

| Dosen | ||

| Sonstiges | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Fachgeschäfte/Spirituosenläden | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Fruchtbier-Geschäfts?

Der Fruchtbier-Markt wurde im Jahr 2025 auf 366,01 Millionen USD bewertet, steht im Jahr 2026 bei 380,42 Millionen USD und soll bis 2031 bei einer CAGR von 4,8 % einen Wert von 481,4 Millionen USD erreichen.

Welche Region führt beim Umsatz und welche Region wächst am schnellsten?

Europa führte im Jahr 2025 mit 31,21 % des Umsatzes, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 6,89 % bis 2031 verzeichnen wird.

Welcher Produktbereich prägt die künftige Nachfrage am deutlichsten?

Alkoholfreies Fruchtbier ist der deutlichste Wachstumsmotor, da es im Jahr 2025 einen Anteil von 34,04 % hielt und zugleich voraussichtlich mit der schnellsten CAGR von 6,13 % bis 2031 wachsen wird.

Welcher Verpackungstrend ist für Lieferanten und Einzelhändler am bedeutsamsten?

Flaschen führen weiterhin beim aktuellen Umsatz mit einem Anteil von 42,65 %, aber Dosen wachsen schneller mit einer CAGR von 6,58 %, begünstigt durch Praktikabilität, Tragbarkeit und breiteren Off-Trade-Einsatz.

Seite zuletzt aktualisiert am: